USDe kế hoạch lưu thông 25 tỷ, Ethena sẽ trở thành trung tâm tài chính mới?

Tuyển chọn TechFlowTuyển chọn TechFlow

USDe kế hoạch lưu thông 25 tỷ, Ethena sẽ trở thành trung tâm tài chính mới?

Phân tích sâu về bí quyết độc quyền của Ethena, tiết lộ lý do vì sao khó có thể sao chép.

Bài viết: Ponyo : : FP, nhà nghiên cứu FourPillarsFP

Dịch: Deep nhỏ của TechFlow

Chú thích biên tập: Ethena duy trì ổn định đồng stablecoin USDe trị giá 5 tỷ USD với đội ngũ 26 người, sử dụng chiến lược delta trung tính để phòng hộ rủi ro biến động của các tài sản như ETH, BTC, giữ mức neo cố định 1 đô la Mỹ, đồng thời cung cấp lợi suất hàng năm lên tới hai con số. Quản lý rủi ro tự động và phòng hộ đa nền tảng của họ đã tạo nên hào moat, thành công vượt qua những cú sốc thị trường và sự kiện hacker Bybit. Ethena dự kiến thúc đẩy lưu thông USDe lên 25 tỷ USD thông qua iUSDe, chuỗi Converge và ứng dụng Telegram, trở thành trung tâm tài chính kết nối DeFi, CeFi và TradFi.

Sau đây là nội dung nguyên bản (đã được chỉnh sửa để dễ đọc hiểu):

Bạn đã bao giờ thử ăn mì nóng trong lúc đi tàu lượn siêu tốc chưa? Nghe thì vô lý, nhưng đó lại là ẩn dụ tốt nhất cho việc @ethena_labs làm mỗi ngày: duy trì một stablecoin trị giá 5 tỷ USD (USDe), luôn neo ở mức 1 đô la Mỹ dù thị trường tiền mã hóa liên tục biến động. Và tất cả điều này được thực hiện chỉ với một đội ngũ 26 người do người sáng lập @gdog97_ lãnh đạo. Bài viết này sẽ đi sâu vào bí quyết độc đáo của Ethena, lý giải vì sao mô hình này khó sao chép, và cách Ethena định đưa khối lượng lưu thông của USDe lên 25 tỷ đô la Mỹ.

Phòng hộ biến động hàng tỷ đô

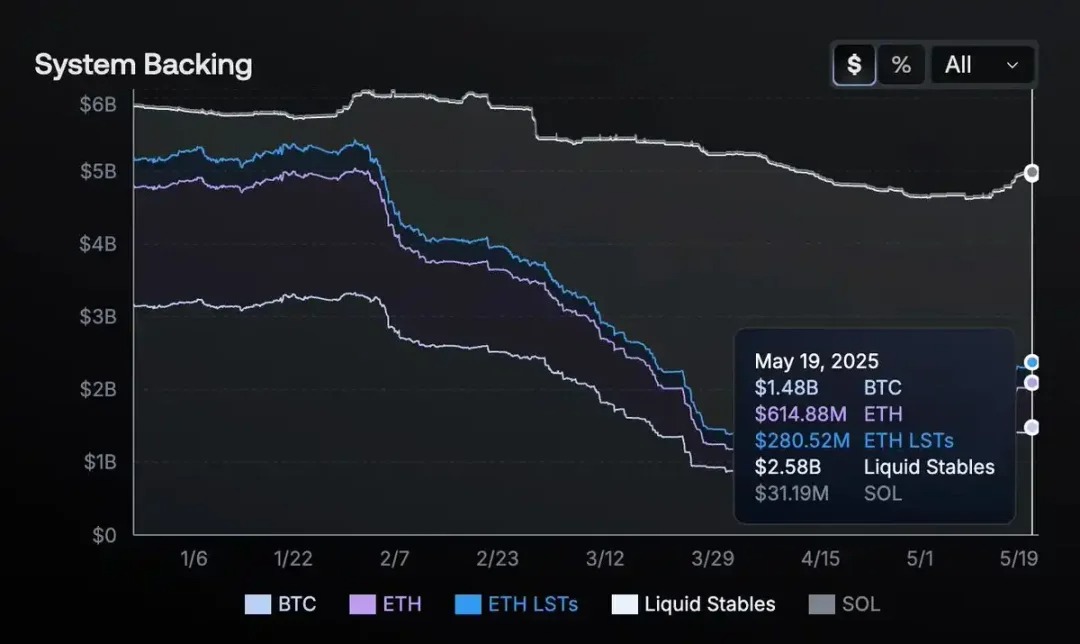

Stablecoin thoạt nhìn có vẻ nhàm chán: 1 đô la Mỹ là 1 đô la Mỹ, đúng không? Nhưng nếu tìm hiểu sâu về cơ chế bên trong của Ethena, bạn sẽ thấy nó chẳng hề đơn giản. Thay vì dùng đô la Mỹ trong ngân hàng để đảm bảo stablecoin, Ethena sử dụng một danh mục tài sản mạnh mẽ bao gồm ETH, BTC, SOL, ETH LSTs (token staking thanh khoản) và 1,44 tỷ đô la Mỹ USDtb (một tài sản ổn định được hậu thuẫn bởi trái phiếu chính phủ Mỹ). Những tài sản này liên tục mở vị thế bán khống trên các thị trường phái sinh chính nhằm đảm bảo mọi biến động giá của tài sản thế chấp đều được bù đắp bằng lợi nhuận hoặc thua lỗ tương ứng từ các vị thế bán khống.

Nguồn: Bảng điều khiển minh bạch Ethena

Nếu ETH tăng 5% mà tỷ lệ phòng hộ bị lệch, có thể dẫn đến rủi ro phơi nhiễm hàng chục triệu đô la Mỹ. Nếu thị trường sụp đổ lúc 3 giờ sáng, hệ thống quản lý rủi ro phải lập tức tái cân bằng tài sản thế chấp hoặc đóng vị thế. Không gian sai sót gần như bằng không. Tuy nhiên, Ethena trong thị trường biến động dữ dội từ 2023-2024, đã quản lý phòng hộ trung bình hàng tỷ đô mỗi ngày mà không hề xảy ra sự cố nào (không mất neo, không thanh lý ký quỹ, không thiếu vốn).

Trong sự kiện hacker Bybit, Ethena vẫn duy trì khả năng thanh toán, không mất mát tài sản thế chấp nào. Một quỹ phòng hộ truyền thống có thể cần cả một tầng lầu đầy các nhà phân tích và trader để xử lý biến động này, còn Ethena làm được điều đó với đội ngũ tinh gọn và không một sai sót.

Ethena trong vài tháng ra mắt đã trở thành đối tác giao dịch lớn nhất của nhiều sàn giao dịch tập trung. Các giao dịch phòng hộ của họ thậm chí ảnh hưởng đến thanh khoản và độ sâu sổ lệnh, nhưng ít ai để ý vì stablecoin "đơn giản là hoạt động tốt".

Về lợi suất cao: Ethena cung cấp lợi suất hàng năm lên tới hai con số khi thị trường tăng trưởng. Ban đầu, điều này khiến người ta nhớ đến thảm kịch Terra/LUNA và Anchor với mức 20%. Nhưng khác biệt nằm ở chỗ, lợi nhuận của Ethena đến từ những bất hiệu quả thị trường thực tế (phần thưởng staking cộng với phí tài trợ hợp đồng perpetual dương), chứ không phải từ việc đúc token hay trợ cấp không bền vững.

Cơ chế kỳ diệu Delta Trung tính của Ethena hoạt động thế nào

Khi người dùng gửi 1.000 đô la Mỹ ETH, họ có thể đúc khoảng 1.000 đô la Mỹ USDe. Giao thức tự động mở một vị thế bán khống phái sinh tương lai. Nếu giá ETH giảm, vị thế bán khống có lời, bù đắp tổn thất tài sản thế chấp; nếu ETH tăng, vị thế bán khống thua lỗ, nhưng tài sản thế chấp tăng giá trị. Kết quả cuối cùng là giá trị ròng bằng đô la Mỹ được giữ ổn định. Đồng thời, khi thị trường perpetual bị đòn bẩy quá mức về phía long, Ethena (giữ vị thế short) có thể thu phí tài trợ, từ đó cung cấp lợi suất APY hai con số cho USDe trong điều kiện thị trường tăng, mà không cần trợ cấp ngân sách.

Ethena phân tán các khoản phòng hộ này trên Binance, Bybit, OKX và cả một số giao thức perpetual phi tập trung, nhằm tránh rủi ro và giới hạn ký quỹ từ một sàn giao dịch duy nhất. Một đề xuất quản trị gần đây cho thấy Ethena dự định đưa Hyperliquid vào danh sách phòng hộ, thực hiện giao dịch bán khống tại thị trường có thanh khoản sâu nhất. Bằng cách phân tán vị thế short, Ethena giảm phụ thuộc vào một nền tảng duy nhất, tăng cường thêm tính ổn định.

Nguồn: Bảng điều khiển minh bạch Ethena

Để xử lý việc điều chỉnh liên tục, Ethena triển khai các bot tự động phối hợp cùng đội giao dịch (tương tự hệ thống giao dịch tần suất cao), không ngừng tái cân bằng sổ kế toán đa nền tảng. Đây chính là lý do USDe duy trì neo giá bất chấp biến động thị trường cực đoan.

Cuối cùng, giao thức áp dụng thế chấp vượt mức để ứng phó với tình trạng giảm giá nghiêm trọng, và có thể tạm dừng việc đúc khi điều kiện không an toàn. Việc tích hợp các bên giám sát tài sản (Copper, Fireblocks) cho phép Ethena kiểm soát tài sản theo thời gian thực, thay vì để tài sản trong ví nóng của các sàn giao dịch. Nếu một sàn phá sản, Ethena có thể nhanh chóng rút lại tài sản thế chấp, bảo vệ người dùng khỏi thảm họa do điểm thất bại đơn lẻ.

Hào moat vững chắc

Phương pháp của Ethena nghe thì có vẻ dễ sao chép (phòng hộ một vài tài sản mã hóa, thu phí tài trợ, kiếm lợi nhuận), nhưng thực tế, giao thức đã xây dựng hào moat mạnh mẽ, ngăn chặn những kẻ bắt chước.

Một rào cản then chốt là niềm tin và hạn mức tín dụng: Ethena phòng hộ hàng tỷ đô la thông qua các đối tác tổ chức với các nền tảng giám sát tài sản và giao dịch chính (Binance Ceffu, OKX). Hầu hết các dự án nhỏ không thể dễ dàng tiếp cận những tổ chức này, thương lượng yêu cầu ký quỹ tối thiểu để mở vị thế bán khống hàng triệu đô la, điều này đòi hỏi sự nghiêm ngặt ở cấp độ tổ chức về pháp lý, tuân thủ và vận hành.

Không kém phần quan trọng là quản lý rủi ro đa nền tảng. Việc chia nhỏ các khoản phòng hộ lớn trên nhiều sàn giao dịch đòi hỏi khả năng phân tích thời gian thực ngang tầm các đội giao dịch lượng hóa Phố Wall. Đúng, bất kỳ ai cũng có thể sao chép chiến lược delta hedge ở quy mô nhỏ, nhưng mở rộng lên quy mô 5 tỷ đô la Mỹ (và tái cân bằng liên tục tài sản thế chấp khổng lồ trên nhiều nền tảng) là một cấp độ hoàn toàn khác. Độ phức tạp về phân tích, tự động hóa và mối quan hệ tín dụng tăng theo cấp số nhân theo quy mô, khiến người mới hầu như không thể đuổi kịp Ethena trong một sớm một chiều.

Đồng thời, Ethena không phụ thuộc vào lợi nhuận miễn phí vĩnh viễn. Nếu phí tài trợ perpetual chuyển sang âm, nó sẽ giảm vị thế bán khống, thay vào đó dựa vào lợi nhuận staking hoặc từ stablecoin. Quỹ dự trữ có thể hấp thụ giai đoạn phí tài trợ âm kéo dài, trong khi nhiều giao thức DeFi lợi suất cao sụp đổ khi "âm nhạc dừng lại".

Bằng cách không nắm giữ toàn bộ tài sản thế chấp trực tiếp trên một sàn duy nhất, Ethena tiếp tục giảm rủi ro đối tác; ngược lại, tài sản được lưu trữ qua các bên giám sát. Nếu một nền tảng giao dịch gặp bất ổn, Ethena có thể đóng vị thế nhanh chóng và chuyển tài sản thế chấp ra ngoài, đảm bảo rủi ro thất bại thảm khốc được giảm thiểu tối đa.

Cuối cùng, hiệu suất của Ethena trong điều kiện biến động cực đoan đã củng cố hào moat. USDe không hề mất neo hay sụp đổ dù trải qua nhiều tháng biến động dữ dội. Sự đáng tin cậy này thúc đẩy việc áp dụng từ người dùng mới, lên sàn và các giao dịch môi giới hàng đầu (từ Securitize đến BlackRock và Franklin Templeton), tạo ra hiệu ứng tuyết lăn về niềm tin mà không ai có thể sao chép. Khoảng cách giữa nói về delta hedge và thực hiện nó liên tục trên quy mô hàng tỷ đô chính là điều khiến Ethena nổi bật.

Con đường đến 25 tỷ đô

Chiến lược tăng trưởng của Ethena dựa trên một hệ sinh thái tự củng cố, trong đó tiền tệ (USDe), mạng lưới (chuỗi "Converge") và sàn giao dịch/tập hợp thanh khoản cùng phát triển. USDe được ra mắt trước tiên, được thúc đẩy bởi nhu cầu mã hóa gốc từ DeFi (Aave, Pendle, Morpho) và CeFi (Bybit, OKX). Giai đoạn tiếp theo liên quan đến iUSDe, một phiên bản tuân thủ phù hợp với ngân hàng, quỹ và kho bạc doanh nghiệp. Ngay cả khi chỉ một phần nhỏ thị trường trái phiếu truyền thống (TradFi) chảy vào USDe, cũng có thể đẩy khối lượng lưu thông của stablecoin lên 25 tỷ đô hoặc hơn.

Thúc đẩy tăng trưởng này là chênh lệch lãi suất giữa phí tài trợ trên chuỗi và lãi suất truyền thống. Miễn là còn tồn tại khoảng cách lợi suất rõ rệt, dòng vốn sẽ chảy từ thị trường lãi suất thấp sang thị trường lãi suất cao, cho đến khi đạt trạng thái cân bằng. Do đó, USDe trở thành trung tâm kết nối lợi suất mã hóa với chuẩn mực vĩ mô.

Nguồn: Ethena 2025: Convergence

Đồng thời, Ethena đang phát triển một ứng dụng trên Telegram, mang lại tiết kiệm đô la Mỹ lợi suất cao đến người dùng phổ thông thông qua giao diện thân thiện, thu hút hàng trăm triệu người dùng vào sUSDe. Về hạ tầng, chuỗi Converge sẽ kết nối các tuyến đường DeFi và CeFi, mỗi lần tích hợp mới sẽ mang lại tăng trưởng tuần hoàn về thanh khoản và tính hữu ích cho USDe.

Đáng chú ý, lợi nhuận từ sUSDe có tương quan nghịch với lãi suất thực tế. Khi Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất 75 điểm cơ bản vào quý IV năm 2024, lợi suất từ vốn đã nhảy từ khoảng 8% lên trên 20%, làm nổi bật cách lãi suất vĩ mô giảm có thể thúc đẩy tiềm năng lợi nhuận của Ethena.

Đây không phải là sự tiến triển từng bước chậm rãi, mà là sự mở rộng vòng tròn: sự phổ biến rộng rãi hơn làm tăng thanh khoản và tiềm năng lợi nhuận của USDe, từ đó thu hút thêm các tổ chức lớn hơn, thúc đẩy nguồn cung tăng trưởng và neo giá vững chắc hơn.

Triển vọng tương lai

Ethena không phải stablecoin đầu tiên hứa hẹn lợi suất cao hay định vị mình là phương pháp đổi mới. Điều khác biệt là, họ đã thực hiện được lời hứa: dưới những cú sốc dữ dội nhất của thị trường, USDe luôn neo vững ở mức 1 đô la Mỹ. Đằng sau hậu trường, họ vận hành như một tổ chức cấp cao, bán khống các hợp đồng perpetual và quản lý tài sản thế chấp staking. Tuy nhiên, người dùng thông thường chỉ cảm nhận được một đồng đô la Mỹ ổn định, có lợi nhuận, đơn giản và dễ dùng.

Việc mở rộng từ 5 tỷ lên 25 tỷ không hề dễ dàng. Sự giám sát chặt chẽ hơn từ cơ quan quản lý, mức phơi nhiễm đối tác lớn hơn và nguy cơ thắt chặt thanh khoản tiềm tàng có thể mang lại rủi ro mới. Tuy nhiên, danh mục tài sản thế chấp đa dạng của Ethena (bao gồm 1,44 tỷ đô la Mỹ USDtb), tự động hóa mạnh mẽ và quản lý rủi ro vững chắc cho thấy họ có năng lực vượt trội so với phần lớn các dự án khác để đối phó.

Tổng kết lại, Ethena đã chứng minh một phương pháp vận hành biến động thị trường mã hóa ở quy mô đáng kinh ngạc bằng chiến lược delta trung tính. Họ phác họa một tầm nhìn tương lai: USDe sẽ trở thành nền tảng cốt lõi trong mọi lĩnh vực tài chính, từ vùng đất đầu tiên không cần cho phép của DeFi, bàn giao dịch của CeFi, đến thị trường trái phiếu khổng lồ của TradFi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News