Nếu thực sự muốn Cục Dự trữ Liên bang giảm lãi suất, Trump nên làm gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nếu thực sự muốn Cục Dự trữ Liên bang giảm lãi suất, Trump nên làm gì?

Làm sụp đổ việc làm!

Tác giả: Cao Trí Mưu

Trong lúc thị trường đang tranh luận sôi nổi về lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (FED), các phân tích từ các ngân hàng đầu tư hàng đầu và các quan chức cấp cao của FED lại đang chỉ ra một kết luận ngày càng rõ ràng: Chìa khóa để buộc FED do dự thực sự bấm cò giảm lãi suất có lẽ không nằm ở những dao động nhỏ trong dữ liệu lạm phát hay tiếng ồn ngắn hạn từ chính sách thuế quan, mà ở một tín hiệu trực tiếp hơn, cũng có thể tàn khốc hơn —— đó là sự suy yếu đáng kể trên thị trường lao động.

Đối với Trump (hay bất kỳ ai theo đuổi lập trường này) mong muốn lãi suất thấp hơn, một thị trường việc làm ảm đạm có thể là chất xúc tác hiệu quả nhất để đạt được mục tiêu đó.

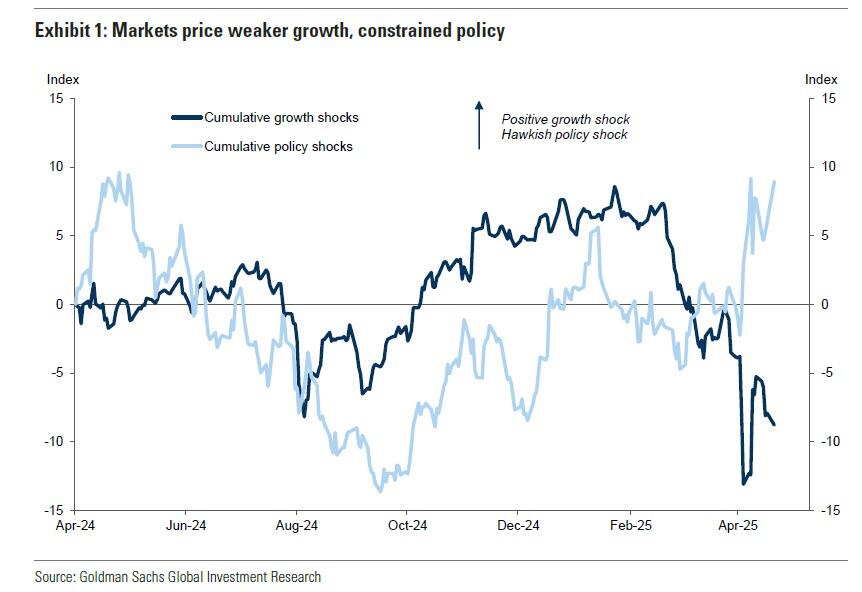

Góc nhìn Goldman Sachs: Tỷ lệ thất nghiệp chịu "áp lực tăng rõ rệt" là tín hiệu hành động

Trong báo cáo của mình, chiến lược gia Dominic Wilson của Goldman Sachs đã chỉ rõ rằng sự "suy thoái mạnh mẽ" trên thị trường lao động là yếu tố then chốt dẫn đến thay đổi chính sách của FED. Ông nhấn mạnh: “Bất kỳ áp lực tăng rõ rệt nào lên tỷ lệ thất nghiệp đều khiến FED kiên định chuyển sang hành động (giảm lãi suất).”

Wilson phân tích rằng, mặc dù việc ngừng đánh thuế nhập khẩu lẫn nhau vào ngày 9 tháng 4 đã tạm thời ngăn nền kinh tế trượt vào suy thoái, nhưng các rủi ro cơ bản vẫn chưa được giải quyết. Sự bất ổn cao độ do chính sách gây ra, lòng tin người tiêu dùng và doanh nghiệp ảm đạm, cùng với tăng trưởng thu nhập thực bị nén ép, cho thấy nền kinh tế Mỹ “vẫn có khả năng rất lớn rơi vào suy thoái”.

Goldman Sachs dự đoán nếu suy thoái toàn diện xảy ra, chỉ số S&P 500 có thể giảm xuống mức khoảng 4600 điểm, chênh lệch lợi suất trái phiếu doanh nghiệp hạng rác có thể vượt ngưỡng 600 điểm cơ bản, còn lợi suất trái phiếu kho bạc ngắn hạn có thể giảm xuống dưới 3%.

Đồng thời, sự bất ổn tài chính bộc lộ qua biến động thị trường gần đây (bao gồm cả thị trường trái phiếu kho bạc) vẫn là mối lo tiềm tàng. Tác động cuối cùng của thuế quan đối với lạm phát và việc làm cần thêm thời gian mới rõ ràng, khiến FED có thể sẽ tiếp tục ở chế độ “theo dõi suy thoái” trong hai đến ba tháng tới. Chính sách thương mại và tài khóa chưa rõ ràng, cộng với nhu cầu giữ vững kỳ vọng lạm phát, khiến FED khó có thể hành động dứt khoát.

Do đó, Goldman Sachs cho rằng, dù ngắn hạn có nhiễu loạn do thuế quan đẩy lạm phát, nhưng “bất kỳ áp lực tăng rõ rệt nào lên tỷ lệ thất nghiệp cũng sẽ thúc đẩy FED kiên định hành động”.

Họ nhận định một cuộc suy thoái hoàn toàn có thể “dễ dàng” khiến FED cắt giảm lãi suất khoảng 200 điểm cơ bản trong thời gian ngắn, mức độ này “vượt xa định giá hiện tại của thị trường”. Nói cách khác, áp lực tăng tỷ lệ thất nghiệp do số lượng người mất việc tăng vọt có thể là yếu tố then chốt buộc Chủ tịch FED Jerome Powell phải hành động.

Quan chức FED xác nhận: Theo dõi "tốc độ tăng" của tỷ lệ thất nghiệp

Phát biểu gần đây của Phó Chủ tịch FED Christopher Waller đã cung cấp minh chứng từ bên trong giới hoạch định chính sách cho quan điểm nói trên. Ông cũng coi thị trường lao động là biến số then chốt.

Waller thừa nhận tác động toàn diện của thuế quan có thể phải đến nửa cuối năm 2025 mới rõ ràng, và ông có xu hướng cho rằng đây là “hiệu ứng mức giá một lần” (tức là lạm phát tạm thời).

Ông bổ sung: “Việc đối mặt trực tiếp với việc giá cả tăng do thuế quan và coi đó là hiện tượng tạm thời đòi hỏi lòng can đảm” —— lời nói này ám chỉ sự phức tạp khi đưa ra phán đoán như vậy trong bối cảnh hiện nay, đặc biệt khi xem xét đến các yếu tố chính trị tiềm tàng.

Vậy điều gì có thể thúc đẩy FED hành động nhanh chóng? Câu trả lời của Waller trùng khớp với Goldman Sachs: dữ liệu việc làm. Ông nói rằng mình “không ngạc nhiên” nếu thuế quan dẫn đến nhiều vụ sa thải hơn và tỷ lệ thất nghiệp cao hơn. Quan trọng hơn, Waller nhấn mạnh FED sẽ tập trung vào “tốc độ tăng” của tỷ lệ thất nghiệp chứ không phải mức tuyệt đối của nó. Ông cho rằng:

“Thuế quan hoàn toàn có thể đẩy nhanh tốc độ tăng tỷ lệ thất nghiệp.”

Logic này cũng nhận được sự ủng hộ từ nhà kinh tế học Javier Bianchi của Ngân hàng Dự trữ Liên bang Minneapolis, người cho rằng về bản chất thuế quan là một “sốc cầu tiêu cực”, mang tính chất giảm phát. Điều này càng củng cố quan điểm FED nên “nhìn xuyên suốt” lạm phát ngắn hạn và thực hiện chính sách tiền tệ mở rộng (giảm lãi suất) để tránh những hậu quả kinh tế tồi tệ hơn.

Waller cuối cùng cảnh báo rằng sự phụ thuộc hiện tại vào dữ liệu có thể khiến FED đối mặt với nguy cơ “hành động chậm trễ” một lần nữa (giống năm 2021 nhưng ngược chiều). Một khi tỷ lệ thất nghiệp tăng kéo kinh tế đi xuống, “việc cắt giảm lãi suất mạnh tay có thể sẽ diễn ra theo sau”.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News