Ethena đã phát triển thành nền tảng then chốt của DeFi trong vòng một năm rưỡi như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ethena đã phát triển thành nền tảng then chốt của DeFi trong vòng một năm rưỡi như thế nào?

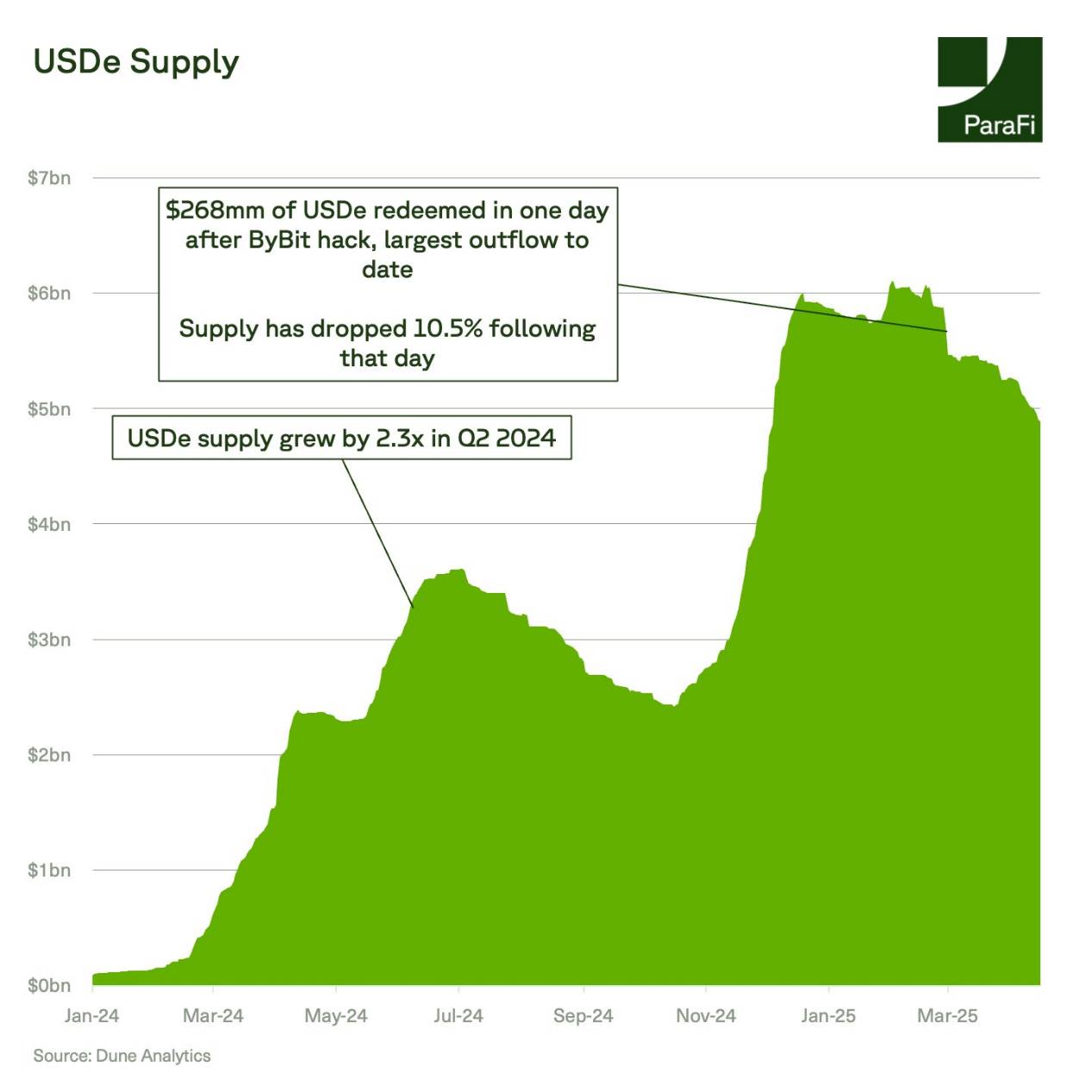

USDe của Ethena đã trở thành tài sản đô la Mỹ nhanh nhất đạt mức cung 5 tỷ USD.

Tác giả: ParaFi Capital

Biên dịch: Felix, PANews

Trong chưa đầy 18 tháng, Ethena đã trở thành một trụ cột cơ sở hạ tầng trong cả DeFi và CeFi.

USDe của Ethena đã trở thành tài sản đô la Mỹ nhanh nhất đạt mức cung ứng 5 tỷ USD. Khi Ethena phát triển mạnh mẽ, bài viết này sẽ đi sâu vào cơ chế vận hành của giao thức, tập trung chủ yếu vào ba khía cạnh sau:

-

Độ ổn định neo: Trong các tình huống thị trường giảm mạnh, Ethena duy trì sự neo giá ở mức độ nào?

-

Khái quát lợi suất và hỗ trợ hệ thống: Cấu trúc tài sản và các yếu tố thúc đẩy lợi suất của giao thức đã thay đổi ra sao kể từ đầu năm đến nay?

-

Giới hạn dung lượng: Liệu Ethena có đang tiến gần đến giới hạn TVL của DeFi hay quy mô vị thế mở (outstanding contracts) không?

USDe đã trải qua những biến động thị trường cực đoan, bao gồm 8 lần Bitcoin giảm hơn 10%, cùng vụ tấn công hacker lớn nhất trong lịch sử tiền mã hóa. Kể từ khi ra mắt, giao thức đã xử lý tổng cộng 3,3 tỷ USD giải ngân, tuy nhiên trong suốt năm qua, mức chênh lệch giữa USDe và đồng đô la Mỹ chưa từng vượt quá 0,5%. Sau "Ngày Giải phóng" (PANews chú thích: Trump gọi ngày 2 tháng 4 là “Ngày Giải phóng”, công bố kế hoạch thuế quan toàn cầu), giao thức đã phải đối mặt với lượng giải ngân lên tới 409 triệu USD.

sUSDe đã trở thành chuẩn mực về lợi suất trong DeFi — chỉ số mà các nhà đầu tư tổ chức trong lĩnh vực tài chính truyền thống (TradFi) có thể ngày càng quan tâm để đánh giá xu hướng chấp nhận rủi ro và tâm lý thị trường.

Cơ chế sinh lợi của Ethena bắt nguồn từ lợi thế cấu trúc của nó.

Một phần lớn lợi suất APY của sUSDe đến từ lãi suất tài trợ (funding rate) được tạo ra trong các giao dịch chênh lệch giá (basis trade), dùng để phòng hộ rủi ro vị thế giao ngay. Nhìn lại lịch sử, các lãi suất tài trợ này thường mang giá trị dương. Để tham khảo, trong 93% số ngày qua năm vừa rồi, lãi suất này đều dương.

Lợi suất mà sUSDe có thể cung cấp thường vượt quá lãi suất tài trợ của BTC, nhờ vào hai yếu tố then chốt:

-

Không phải tất cả USDe đều được đặt cược (stake), nghĩa là lợi nhuận tập trung vào nhóm cung nhỏ hơn;

-

Khung quản lý tài sản của Ethena hỗ trợ ký quỹ chéo (cross-margin), tối ưu hóa hiệu quả vốn. Hiện tại, chỉ có 43% USDe được đặt cược — tỷ lệ thấp nhất kể từ tháng 8.

Trong sáu tháng qua, lợi suất trung bình của sUSDe đạt 12,3%, vượt xa lãi suất tiết kiệm của Maker/Sky ở mức 8,8% và lãi suất tài trợ của BTC ở mức 9,2%.

Đáng chú ý, Ethena chỉ hoạt động trong môi trường lãi suất cao, khi lãi suất quỹ liên bang hiện tại vượt quá 4%. Do lợi suất sUSDe có mối tương quan âm với lãi suất thực tế, việc giảm lãi suất thực có thể làm tăng nhu cầu đòn bẩy đối với tài sản mã hóa, từ đó đẩy lãi suất tài trợ lên cao hơn, dẫn đến lợi suất sUSDe tăng theo.

Ethena đạt được mục tiêu lợi suất thông qua việc quản lý động tài sản đảm bảo. Tùy theo môi trường lợi suất, Ethena chiến lược chuyển đổi giữa chênh lệch lãi suất tài trợ, lợi suất stablecoin và lợi suất trái phiếu kho bạc.

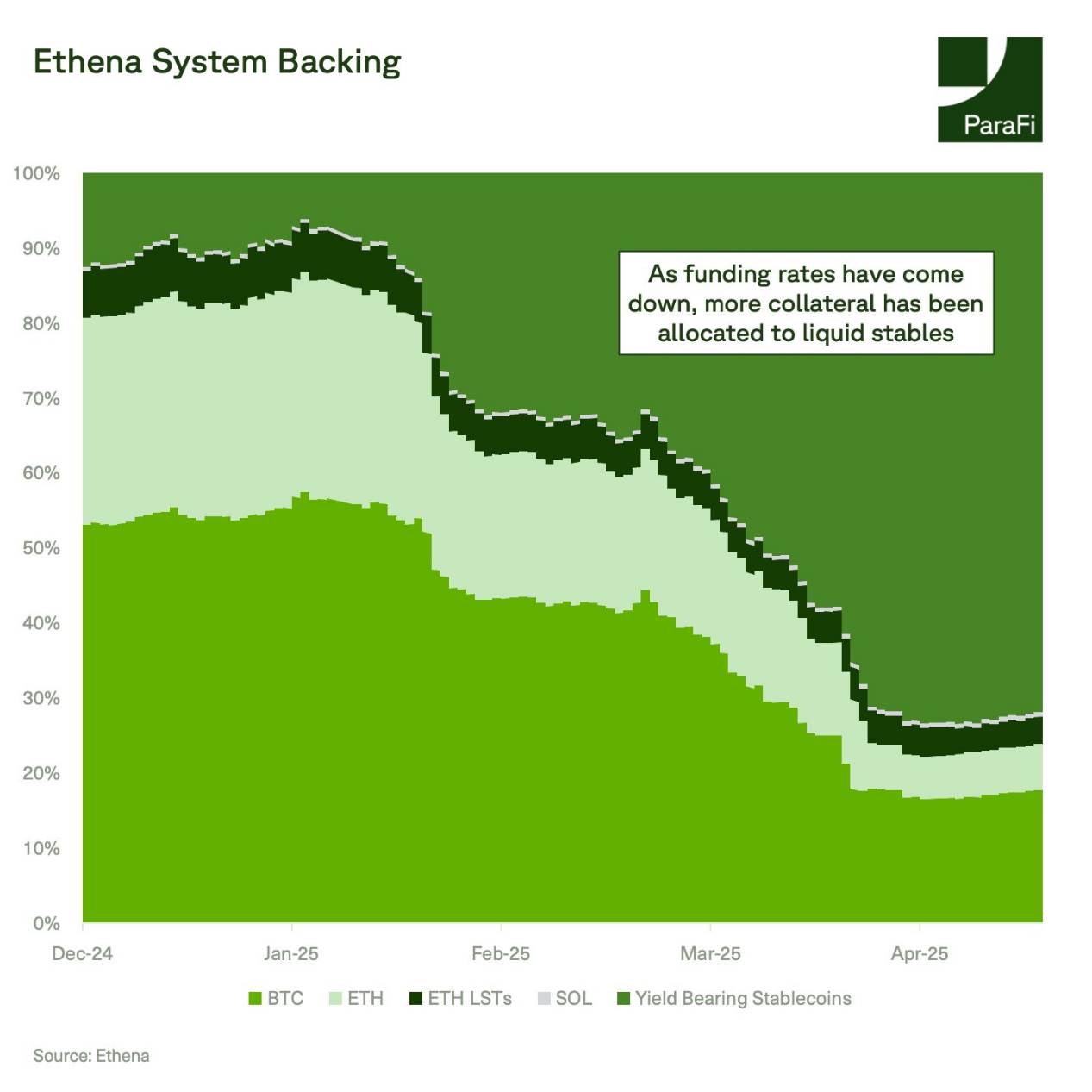

Tháng 12 năm 2024, Ethena ra mắt USDtb — một stablecoin được hỗ trợ bởi sản phẩm BUIDL của BlackRock, hiện đã đạt mức cung ứng hơn 1,4 tỷ USD.

Hiện nay, 72% tài sản đảm bảo của Ethena được phân bổ vào các tài sản ổn định thanh khoản cao, một sự thay đổi đáng kể so với cuối năm 2024 khi 53% tài sản đảm bảo là BTC và 28% là ETH. Sự chuyển dịch này phản ánh xu hướng giảm lãi suất tài trợ so với lợi suất Sky và trái phiếu kho bạc.

Trong giai đoạn đầu ra mắt, giới hạn dung lượng là vấn đề chính.

Hiện tại, mức cung ứng của Ethena khoảng 5 tỷ USD, tổng TVL của nó chỉ chiếm 12% khối lượng vị thế mở trên các hợp đồng tương lai Bitcoin, Ethereum và Solana. Đây là một thước đo tương đối thận trọng, vì không phải toàn bộ tài sản đảm bảo của Ethena đều gắn với hợp đồng perpetual.

Trong thời kỳ khối lượng vị thế mở tăng vọt, ví dụ như cuối năm 2024, ngay cả khi cung ứng Ethena đạt 6 tỷ USD, mức này vẫn chỉ chiếm 14% thị phần.

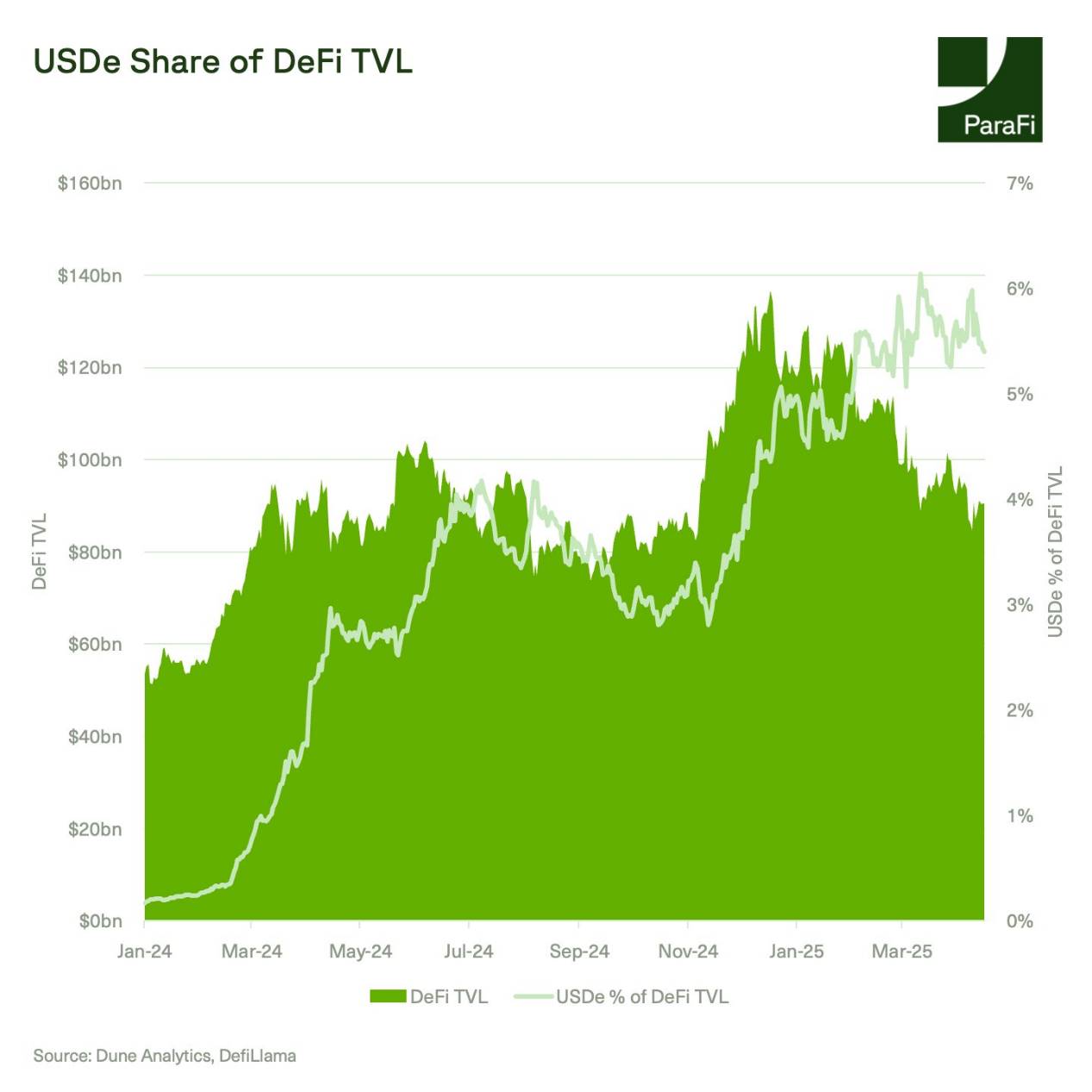

Ethena đã khẳng định vững chắc vị thế trụ cột trong hệ sinh thái DeFi, khi USDe và sUSDe đã được tích hợp sâu rộng khắp toàn bộ hệ thống.

Riêng USDe đã đóng góp khoảng 60% TVL cho Pendle và khoảng 12% TVL cho Morpho. Kể từ khi ra mắt, tỷ trọng TVL của Ethena trong DeFi tiếp tục tăng, đạt mức khoảng 6% vào tháng Ba năm nay.

Mặc dù TVL của DeFi đã giảm 23% kể từ đầu năm, phù hợp với xu hướng giá gần đây, và ByBit bị tấn công vào tháng Hai, nhưng TVL của USDe chỉ giảm 17%.

Tương lai nên tập trung vào những cơ hội và rủi ro nào?

-

Cung ứng USDe trong môi trường lãi suất tài trợ âm

-

Rủi ro vận hành sàn giao dịch

-

Tăng trưởng và tích hợp cung ứng USDtb

-

Việc áp dụng iUSDe bởi các tổ chức

-

Việc ra mắt Converge của Ethena

-

Các trường hợp sử dụng USDe trong thanh toán

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News