Arthur Hayes bài mới: Tín hiệu chuyển hướng chính sách của Cục Dự trữ Liên bang Mỹ xuất hiện, Bitcoin có thể vượt 250.000 USD vào cuối năm?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes bài mới: Tín hiệu chuyển hướng chính sách của Cục Dự trữ Liên bang Mỹ xuất hiện, Bitcoin có thể vượt 250.000 USD vào cuối năm?

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Powell đang đối mặt với một tình thế tiến thoái lưỡng nan nghiêm trọng về chính sách: dưới áp lực từ khoản nợ chính phủ khổng lồ và các yếu tố chính trị, Fed buộc phải từ bỏ tính độc lập và lập trường chống lạm phát, chuyển sang tài trợ cho chính phủ thông qua các biện pháp như nới lỏng định lượng.

Nguyên văn: Arthur Hayes

Biên dịch: Yuliya, PANews

Trong giới các ngân hàng trung ương toàn cầu, Jerome Powell và Haruhiko Kuroda đã xây dựng một tình bạn sâu sắc. Kể từ khi Kuroda nghỉ hưu khỏi vị trí Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) vài năm trước, Powell thường xuyên tìm đến ông để xin lời khuyên hay đơn giản chỉ là trò chuyện. Vào đầu tháng Ba năm nay, một cuộc gặp giữa Powell và Bộ trưởng Tài chính Hoa Kỳ mới được bổ nhiệm, Scott Bessent, khiến ông cảm thấy vô cùng bối rối. Cuộc gặp này để lại cho ông một bóng ma tâm lý, thúc đẩy ông tìm kiếm một người để giãi bày. Hãy hình dung:

Trong một cuộc trò chuyện, Powell đã tâm sự với Kuroda về những lo lắng của mình. Qua cuộc nói chuyện, Kuroda đã giới thiệu cho ông một "Trung tâm Jung" chuyên phục vụ các thống đốc ngân hàng trung ương. Cơ sở này bắt nguồn từ thời Ngân hàng Đế chế Đức, do nhà tâm lý học nổi tiếng Carl Jung sáng lập, nhằm giúp đỡ các nhà điều hành ngân hàng trung ương hàng đầu đối phó với áp lực. Sau Thế chiến II, dịch vụ này đã được mở rộng tới London, Paris, Tokyo và New York.

Ngày hôm sau, Powell đến văn phòng của nhà trị liệu Justin tại số 740 đường Park Avenue. Tại đây, ông trải qua một buổi tư vấn tâm lý sâu sắc. Justin nhanh chóng nhận ra rằng Powell đang phải đối mặt với tình trạng "thống trị tài khóa". Trong quá trình trị liệu, Powell tiết lộ trải nghiệm nhục nhã trong cuộc gặp với Bộ trưởng Tài chính Bessent, một trải nghiệm đã nghiêm trọng làm tổn hại đến lòng tự trọng của ông với tư cách là Chủ tịch Cục Dự trữ Liên bang.

Justin an ủi ông rằng tình huống này không phải là lần đầu tiên xảy ra. Bà khuyên Powell nên đọc bài phát biểu của Arthur Burns mang tên "Khủng hoảng của Ngân hàng Trung ương", để giúp ông hiểu và chấp nhận thực tế này.

Chủ tịch Cục Dự trữ Liên bang Jerome Powell trong cuộc họp gần nhất vào tháng Ba đã ám chỉ khả năng sớm khôi phục chính sách nới lỏng định lượng (QE), tập trung chủ yếu vào thị trường trái phiếu kho bạc Mỹ. Tuyên bố này đánh dấu một bước ngoặt lớn trong cục diện thanh khoản đô la Mỹ toàn cầu. Powell đã vạch ra một kịch bản có thể xảy ra, và dự kiến việc đảo chiều chính sách này sẽ bắt đầu triển khai từ mùa hè năm nay. Đồng thời, mặc dù thị trường vẫn đang tranh luận về ưu nhược điểm của các chính sách thuế quan, đây có thể là tin tích cực đối với thị trường tiền mã hóa.

Bài viết này sẽ tập trung phân tích các nguyên nhân chính trị, toán học và triết học đằng sau sự nhượng bộ của Powell. Trước tiên, chúng ta sẽ thảo luận về cam kết kiên định từ Tổng thống Trump trong suốt chiến dịch tranh cử, và lý do vì sao điều này về mặt toán học đòi hỏi Cục Dự trữ Liên bang và hệ thống ngân hàng thương mại Mỹ phải in tiền mua trái phiếu kho bạc. Sau đó, sẽ phân tích lý do tại sao Fed chưa bao giờ có cơ hội duy trì điều kiện tiền tệ thắt chặt đủ lâu để kiềm chế lạm phát.

Cam kết đã đặt, nhất định phải thực hiện

Gần đây, các nhà phân tích kinh tế vĩ mô đã dành nhiều thời gian để bàn luận về ý đồ chính sách của Trump. Một số quan điểm cho rằng Trump có thể theo đuổi chiến lược quyết liệt cho đến khi tỷ lệ ủng hộ giảm xuống dưới 30% mới điều chỉnh; những người khác cho rằng mục tiêu của Trump trong nhiệm kỳ cuối cùng là tái thiết lập trật tự thế giới, cải tổ hệ thống tài chính, chính trị và quân sự của Mỹ. Nói một cách ngắn gọn, ông sẵn sàng chịu đựng những cơn đau kinh tế rõ rệt và tỷ lệ ủng hộ sụt giảm mạnh để đạt được các chính sách mà ông cho là có lợi cho nước Mỹ.

Tuy nhiên, đối với các nhà đầu tư, điều then chốt là loại bỏ phán xét chủ quan về tính "đúng sai" của các chính sách, mà thay vào đó tập trung vào xác suất và các mô hình toán học. Hiệu suất danh mục đầu tư phụ thuộc nhiều hơn vào sự thay đổi thanh khoản tiền pháp định trên toàn cầu, chứ không phải vào sức mạnh tương đối của Mỹ so với các quốc gia khác. Do đó, thay vì cố gắng suy đoán xu hướng chính sách của Trump, tốt hơn hết là tập trung vào các biểu đồ dữ liệu và mối quan hệ toán học liên quan để nắm bắt tốt hơn xu hướng thị trường.

Kể từ năm 2016, Trump luôn nhấn mạnh rằng Mỹ đã bị đối xử bất công trong vài thập kỷ qua do các đối tác thương mại tận dụng lợi thế. Mặc dù hiệu quả thực thi chính sách của ông gây tranh cãi, nhưng ý định cốt lõi của ông chưa từng thay đổi. Về phía đảng Dân chủ, dù không thể hiện quyết tâm thay đổi trật tự toàn cầu mạnh mẽ như Trump, họ về cơ bản cũng đồng thuận với hướng đi này. Joe Biden trong thời gian làm Tổng thống Mỹ đã tiếp nối chính sách của Trump hạn chế Trung Quốc tiếp cận các lĩnh vực then chốt như bán dẫn và thị trường Mỹ. Phó Tổng thống Kamala Harris trong chiến dịch tranh cử tổng thống trước đó cũng sử dụng ngôn từ cứng rắn với Trung Quốc. Dù hai đảng có thể bất đồng về nhịp độ và mức độ thực hiện cụ thể, nhưng đều nhất trí về việc thúc đẩy sự thay đổi này.

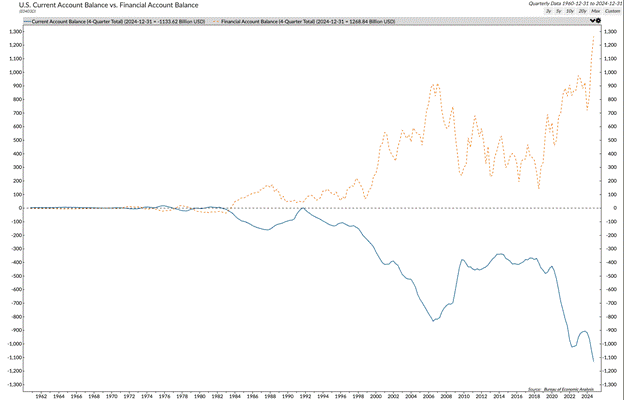

Đường màu xanh lam biểu thị cán cân tài khoản vãng lai của Mỹ, về cơ bản chính là cán cân thương mại. Có thể thấy, từ giữa những năm 1990, Mỹ nhập khẩu hàng hóa nhiều hơn xuất khẩu rất nhiều, xu hướng này tăng tốc mạnh sau năm 2000. Điều gì đã xảy ra trong giai đoạn này? Câu trả lời là sự trỗi dậy của Trung Quốc.

Năm 1994, Trung Quốc phá giá đồng Nhân dân tệ một cách mạnh mẽ, khởi đầu hành trình trở thành cường quốc xuất khẩu theo chủ nghĩa trọng thương. Năm 2001, Tổng thống Mỹ Bill Clinton cho phép Trung Quốc gia nhập Tổ chức Thương mại Thế giới, giảm mạnh thuế quan đối với hàng hóa Trung Quốc xuất khẩu sang Mỹ. Kết quả là, cơ sở sản xuất công nghiệp của Mỹ chuyển dịch sang Trung Quốc, và lịch sử đã thay đổi.

Những người ủng hộ Trump chính là những nhóm chịu ảnh hưởng tiêu cực từ việc di dời sản xuất công nghiệp ra khỏi Mỹ. Họ là những người không có bằng đại học, sống ở vùng nội địa nước Mỹ, hầu như không có tài sản tài chính. Hillary Clinton từng gọi họ là "những kẻ đáng thương" (deplorables). Phó Tổng thống JD Vance thân mật gọi họ và cả bản thân mình là "dân quê" (hillbillies).

Đường đứt nét màu cam và phần trên của biểu đồ là cán cân tài khoản vốn của Mỹ. Có thể thấy, nó gần như là hình ảnh phản chiếu của cán cân tài khoản vãng lai. Các quốc gia xuất khẩu như Trung Quốc có thể tích lũy thặng dư thương mại khổng lồ là bởi vì khi họ kiếm được đô la Mỹ từ việc bán hàng cho Mỹ, họ không tái đầu tư số đô la này trở lại nền kinh tế trong nước. Việc làm như vậy có nghĩa là họ phải bán đô la để mua đồng nội tệ như Nhân dân tệ, dẫn đến nội tệ lên giá, từ đó làm tăng giá hàng xuất khẩu. Thay vào đó, họ dùng số đô la này để mua trái phiếu kho bạc Mỹ và cổ phiếu Mỹ. Điều này cho phép Mỹ duy trì thâm hụt lớn mà không làm đổ vỡ thị trường nợ, đồng thời sở hữu thị trường chứng khoán tốt nhất toàn cầu trong vài thập kỷ qua.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (trắng) giảm nhẹ, trong khi tổng nợ chưa thanh toán (vàng) tăng gấp 7 lần.

Kể từ năm 2009, chỉ số MSCI Mỹ (trắng) đã vượt xa chỉ số MSCI toàn cầu (vàng) 200%.

Trump tin rằng bằng cách đưa lại các việc làm trong ngành sản xuất về Mỹ, ông có thể tạo ra công ăn việc làm tốt cho khoảng 65% dân số không có bằng đại học, tăng cường sức mạnh quân sự (vì vũ khí sẽ được sản xuất đủ số lượng để đối phó với các đối thủ ngang tầm hoặc gần ngang tầm), và thúc đẩy tăng trưởng kinh tế cao hơn mức trung bình, ví dụ như đạt tăng trưởng GDP thực tế 3%.

Tuy nhiên, kế hoạch này tồn tại một số vấn đề rõ ràng:

-

Thứ nhất, nếu Trung Quốc và các quốc gia khác không còn đô la để hỗ trợ thị trường trái phiếu và cổ phiếu, giá cả sẽ giảm. Bộ trưởng Tài chính Mỹ Scott Bessent cần có người mua để hấp thụ khối nợ khổng lồ cần tái cấp vốn và thâm hụt liên bang liên tục trong tương lai. Kế hoạch của ông là giảm thâm hụt từ khoảng 7% xuống còn 3% vào năm 2028.

-

Vấn đề thứ hai là thuế lợi nhuận vốn từ thị trường chứng khoán tăng trưởng là yếu tố thu biên chính cho chính phủ. Khi người giàu không thể kiếm lời từ chứng khoán, thâm hụt sẽ tăng lên. Cương lĩnh tranh cử của Trump không phải là ngừng chi tiêu quốc phòng hay cắt giảm phúc lợi như chăm sóc sức khỏe và an sinh xã hội, mà là tăng trưởng và loại bỏ các khoản chi gian lận. Vì vậy, ông cần nguồn thu từ thuế lợi nhuận vốn, mặc dù chính những người giàu này – những người sở hữu toàn bộ cổ phiếu – về trung bình đã không bầu cho ông trong năm 2024.

Bế tắc toán học giữa tăng trưởng nợ và tăng trưởng kinh tế

Giả sử Trump thành công trong việc giảm thâm hụt từ 7% xuống 3% trước năm 2028, chính phủ vẫn sẽ tiếp tục là người đi vay ròng theo từng năm, không thể trả bất kỳ khoản nợ gốc nào. Về mặt toán học, điều này có nghĩa là chi phí lãi suất sẽ tiếp tục tăng theo cấp số nhân.

Nghe có vẻ tồi tệ, nhưng về mặt toán học, Mỹ có thể thoát khỏi vấn đề này thông qua tăng trưởng và giảm đòn bẩy bảng cân đối kế toán. Nếu tăng trưởng GDP thực tế là 3%, lạm phát dài hạn là 2% (dù khó xảy ra), điều đó có nghĩa là tăng trưởng GDP danh nghĩa là 5%. Nếu chính phủ phát hành nợ với tốc độ 3% GDP, nhưng tăng trưởng danh nghĩa của nền kinh tế là 5%, thì về mặt toán học, tỷ lệ nợ/GDP sẽ giảm dần theo thời gian. Nhưng ở đây thiếu một yếu tố then chốt: Chính phủ có thể huy động vốn với lãi suất bao nhiêu?

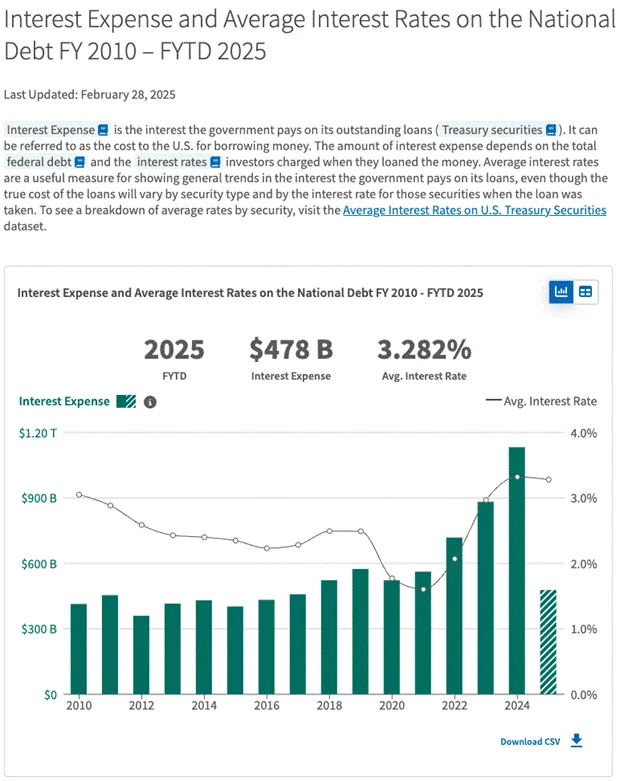

Lý thuyết mà nói, nếu tăng trưởng danh nghĩa của nền kinh tế Mỹ là 5%, các nhà đầu tư trái phiếu kho bạc nên yêu cầu ít nhất 5% lợi nhuận. Nhưng điều này sẽ làm tăng mạnh chi phí lãi suất, vì hiện tại Bộ Tài chính đang trả lãi suất trung bình gia quyền khoảng 3,282% cho khoản nợ khoảng 36 nghìn tỷ USD (và đang tăng lên).

Trừ khi Bessent có thể tìm được người mua trái phiếu kho bạc với giá cao phi lý hoặc lợi suất thấp, nếu không thì phép toán sẽ không thành. Vì Trump đang bận rộn tái cấu trúc hệ thống tài chính và thương mại toàn cầu, Trung Quốc và các quốc gia xuất khẩu khác không thể và sẽ không mua trái phiếu. Các nhà đầu tư tư nhân cũng sẽ không mua vì lợi suất quá thấp. Chỉ có các ngân hàng thương mại Mỹ và Cục Dự trữ Liên bang mới có đủ năng lực để mua nợ ở mức chính phủ có thể chịu đựng được.

Fed có thể in tiền mua trái phiếu, gọi là nới lỏng định lượng (QE). Các ngân hàng có thể in tiền mua trái phiếu, gọi là hoạt động ngân hàng dự trữ một phần. Tuy nhiên, thực tế vận hành không đơn giản như vậy.

Fed hiện đang bề bộn với nhiệm vụ không thực tế là giảm các chỉ số lạm phát bị thao túng và giả tạo xuống dưới mục tiêu tưởng tượng 2% của họ. Họ đang rút tiền/tín dụng khỏi hệ thống bằng cách thu hẹp bảng cân đối kế toán, gọi là siết chặt định lượng (QT). Vì các ngân hàng đã hoạt động kém cỏi trong cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008, các cơ quan quản lý yêu cầu họ phải thế chấp thêm vốn tự có khi mua trái phiếu kho bạc, gọi là tỷ lệ đòn bẩy bổ sung (SLR). Do đó, các ngân hàng không thể sử dụng đòn bẩy vô hạn để tài trợ cho chính phủ.

Tuy nhiên, việc thay đổi tình trạng này và biến Fed cùng các ngân hàng thành người mua trái phiếu kho bạc không co giãn là rất đơn giản. Fed có thể quyết định ít nhất là chấm dứt QT, tối đa hóa việc khởi động lại QE. Fed cũng có thể miễn trừ các ngân hàng khỏi tuân thủ SLR, cho phép họ sử dụng đòn bẩy vô hạn để mua trái phiếu kho bạc.

Vấn đề đặt ra là tại sao Fed do Jerome Powell lãnh đạo lại giúp Trump thực hiện các mục tiêu chính sách của mình? Fed đã rõ ràng giúp ích cho chiến dịch của Harris bằng cách cắt giảm lãi suất 0,5% vào tháng 9 năm 2024, nhưng lại tỏ ra cứng nhắc trước yêu cầu của Trump về việc tăng lượng tiền nhằm giảm lợi suất trái phiếu kho bạc dài hạn sau khi ông thắng cử. Để hiểu tại sao Powell cuối cùng sẽ làm những gì chính phủ yêu cầu, có lẽ cần quay ngược về bối cảnh lịch sử năm 1979.

Chủ tịch bị vô hiệu hóa

Hiện tại, Powell đang ở vào một vị trí rất khó xử, phải chứng kiến quyền lực chính sách tài khóa phá hủy uy tín của Fed trong việc chống lạm phát.

Nói một cách đơn giản, khi nợ chính phủ quá lớn, Fed buộc phải từ bỏ tính độc lập, tài trợ cho chính phủ với lãi suất thấp thay vì thực sự chống lại lạm phát.

Đây không phải là vấn đề mới. Cựu Chủ tịch Fed Burns đã từng gặp phải tình huống tương tự vào những năm 1970. Trong bài phát biểu năm 1979 mang tên "Nỗi đau của Ngân hàng Trung ương", ông giải thích lý do tại sao ngân hàng trung ương khó kiểm soát lạm phát:

"Kể từ những năm 1930, dòng chảy chính trị và triết học tại Mỹ và nơi khác đã thay đổi đời sống kinh tế, tạo ra khuynh hướng lạm phát liên tục."

Nói đơn giản: Các chính trị gia bắt tôi làm vậy.

Burns chỉ ra rằng chính phủ ngày càng can thiệp tích cực vào nền kinh tế, không chỉ cứu trợ những hoàn cảnh khó khăn mà còn trợ cấp các hoạt động "có giá trị", hạn chế cạnh tranh "có hại". Dù của cải quốc gia tăng lên, những năm 1960 nước Mỹ lại đầy bất ổn xã hội. Các nhóm thiểu số, người nghèo, người già, người khuyết tật cảm thấy bất công, giới trẻ tầng lớp trung lưu bắt đầu từ chối các giá trị hiện tại và văn hóa. Giống như hiện nay, sự "phồn vinh" không được phân phối đều, và người dân yêu cầu chính phủ giải quyết vấn đề này.

Hành động của chính phủ và nhu cầu của người dân tương tác lẫn nhau, liên tục leo thang. Khi chính phủ bắt đầu giải quyết các "nhiệm vụ chưa hoàn thành" như giảm thất nghiệp, xóa đói giảm nghèo vào giữa những năm 1960, nó đã thức tỉnh những kỳ vọng và nhu cầu mới.

Hiện nay, Powell đang đối mặt với một tình huống khó xử tương tự: muốn trở thành một anh hùng cứng rắn chống lạm phát như Volcker, nhưng thực tế có thể bị ép phải khuất phục trước áp lực chính trị giống như Burns.

Lịch sử chính phủ trực tiếp can thiệp để giải quyết vấn đề của các nhóm cử tri chính có thể được truy ngược hàng thập kỷ. Hiệu quả thực tế của các can thiệp này thường khác nhau tùy hoàn cảnh, kết quả cũng không đồng đều.

Nhiều kết quả từ sự tương tác tích cực giữa chính phủ và công dân thực sự mang lại tác động tích cực. Tuy nhiên, tác động tích lũy của các hành động này đã tiêm vào nền kinh tế Mỹ một khuynh hướng lạm phát mạnh mẽ. Sự gia tăng các chương trình chính phủ dẫn đến gánh nặng thuế ngày càng nặng nề đối với cá nhân và doanh nghiệp. Dù vậy, mong muốn thu thuế của chính phủ rõ ràng thấp hơn khuynh hướng chi tiêu.

Xã hội đã hình thành một sự đồng thuận phổ biến: giải quyết vấn đề là trách nhiệm của chính phủ. Và cách chính phủ giải quyết vấn đề chủ yếu là tăng chi tiêu, phương pháp này đã cắm rễ sâu yếu tố lạm phát vào hệ thống kinh tế.

Thực tế, việc mở rộng phạm vi chi tiêu của chính phủ phần lớn được thúc đẩy bởi cam kết về việc làm đầy đủ. Lạm phát dần được coi rộng rãi là một hiện tượng tạm thời — hoặc, miễn là nó giữ ở mức độ vừa phải, thì được coi là trạng thái chấp nhận được.

Sự khoan dung của Fed với lạm phát và mâu thuẫn chính sách

Tại sao Fed khoan dung với lạm phát 2% mỗi năm? Tại sao Fed sử dụng những thuật ngữ như lạm phát "tạm thời"? Lạm phát 2% cộng dồn trong 30 năm sẽ khiến mức giá tăng 82%. Nhưng nếu tỷ lệ thất nghiệp tăng 1%, thì trời sập xuống rồi. Những điều này đáng để suy ngẫm.

Về lý thuyết, hệ thống Fed hoàn toàn có khả năng dập tắt lạm phát ngay từ giai đoạn đầu, hoặc chấm dứt nó ở bất kỳ thời điểm nào sau đó. Nó có thể hạn chế cung tiền, tạo ra căng thẳng đủ lớn trên thị trường tài chính và công nghiệp để chấm dứt nhanh chóng lạm phát. Tuy nhiên, Fed đã không hành động như vậy, bởi bản thân nó cũng bị ảnh hưởng bởi những dòng chảy triết học và chính trị đã thay đổi đời sống và văn hóa nước Mỹ.

Fed về mặt hình thức giữ tính độc lập, nhưng với tư cách là một cơ quan chính phủ có khuynh hướng triết học giải quyết các vấn đề xã hội rộng lớn, nó không thể và sẽ không ngăn chặn những đợt lạm phát đòi hỏi các biện pháp can thiệp. Trên thực tế, Fed đã trở thành một đồng phạm, trong quá trình này, tạo ra chính cái lạm phát mà nó đáng lẽ phải kiểm soát.

Trước thực tế chính trị, Fed thực sự đã áp dụng chính sách thắt chặt tiền tệ vào một số thời điểm — như năm 1966, 1969 và 1974 — nhưng lập trường hạn chế của họ duy trì không đủ lâu để chấm dứt hoàn toàn lạm phát. Nhìn chung, chính sách tiền tệ bắt đầu bị chi phối bởi nguyên tắc "nuôi dưỡng nhẹ quá trình lạm phát, đồng thời vẫn thích nghi với phần lớn áp lực thị trường".

Đây chính xác là con đường mà Fed dưới thời Chủ tịch Powell hiện nay đang đi. Điều này thể hiện hiện tượng gọi là "thống trị tài khóa". Fed sẽ thực hiện mọi biện pháp cần thiết để hỗ trợ tài chính cho chính phủ. Chất lượng của các mục tiêu chính sách có thể có những quan điểm khác nhau, nhưng thông điệp từ Burns rất rõ ràng: Khi một người trở thành Chủ tịch Fed, họ ngầm đồng ý làm bất cứ điều gì cần thiết để đảm bảo chính phủ có thể tự tài trợ ở mức độ chấp nhận được.

Sự chuyển hướng chính sách hiện tại

Powell trong các cuộc họp báo gần đây của Fed đã cho thấy dấu hiệu tiếp tục khuất phục trước áp lực chính trị. Ông buộc phải giải thích lý do tại sao, trong bối cảnh các chỉ số kinh tế Mỹ mạnh mẽ và điều kiện tiền tệ lỏng lẻo, lại làm chậm tốc độ siết chặt định lượng (QT). Tỷ lệ thất nghiệp hiện ở mức thấp, thị trường chứng khoán ở đỉnh cao lịch sử, trong khi lạm phát vẫn cao hơn mục tiêu 2%, tất cả những yếu tố này lẽ ra nên hỗ trợ một chính sách tiền tệ thắt chặt hơn.

Reuters đưa tin: "Ngày thứ Tư, Cục Dự trữ Liên bang cho biết, bắt đầu từ tháng tới, họ sẽ làm chậm tốc độ thu hẹp bảng cân đối kế toán do vấn đề trần nợ chính phủ vẫn chưa được giải quyết, và sự chuyển hướng này có thể kéo dài suốt thời gian còn lại của quá trình."

Theo hồ sơ lịch sử của Fed, mặc dù cựu Chủ tịch Paul Volcker nổi tiếng với chính sách tiền tệ nghiêm ngặt, nhưng vào mùa hè năm 1982, khi đối mặt với suy thoái kinh tế và áp lực chính trị, ông đã chọn nới lỏng chính sách. Khi đó, Lãnh đạo phe đa số Hạ viện James C. Wright Jr. đã nhiều lần gặp Volcker, cố gắng giúp ông hiểu tác động của lãi suất cao đối với nền kinh tế, nhưng không đạt được hiệu quả rõ rệt. Tuy nhiên, đến tháng 7 năm 1982, dữ liệu cho thấy suy thoái đã chạm đáy. Volcker sau đó nói với các nghị sĩ rằng ông sẽ từ bỏ mục tiêu chính sách tiền tệ thắt chặt trước đó, và dự đoán khả năng "rất cao" về sự phục hồi kinh tế trong nửa cuối năm. Quyết định này cũng phù hợp với kỳ vọng phục hồi dài hạn của chính quyền Reagan. Đáng chú ý, mặc dù Volcker được coi là một trong những Chủ tịch Fed được kính trọng nhất, ông cũng không thể hoàn toàn kháng cự áp lực chính trị.Mà lúc đó tình hình nợ của chính phủ Mỹ tốt hơn nhiều so với hiện nay, tỷ lệ nợ/GDP chỉ ở mức 30%, trong khi hiện nay đã lên tới 130%.

Bằng chứng về sự thống trị tài khóa

Tuần trước, Powell đã chứng minh sự thống trị tài khóa vẫn tồn tại. Do đó, trong ngắn hạn đến trung hạn, QT đối với trái phiếu kho bạc sẽ dừng lại. Hơn nữa, Powell cho biết, mặc dù Fed có thể duy trì việc giảm tự nhiên đối với chứng khoán đảm bảo bằng thế chấp (MBS), nhưng họ sẽ mua ròng trái phiếu kho bạc. Về mặt toán học, điều này giữ cho bảng cân đối kế toán của Fed không đổi; tuy nhiên, đây thực chất là nới lỏng định lượng đối với trái phiếu kho bạc.Một khi chính thức công bố, giá Bitcoin sẽ tăng mạnh.

Hơn nữa, do yêu cầu từ các ngân hàng và Bộ Tài chính, Fed sẽ cấp miễn trừ SLR cho các ngân hàng, đây là một hình thức khác của nới lỏng định lượng trái phiếu kho bạc. Lý do cuối cùng là, nếu không, phép toán trên sẽ không khả thi, và Powell không thể đứng nhìn chính phủ Mỹ rơi vào困境, ngay cả khi ông ghét Trump.

Chủ tịch Fed Powell đề cập đến kế hoạch điều chỉnh bảng cân đối kế toán trong cuộc họp báo FOMC ngày 19 tháng Ba. Ông cho biết, Fed sẽ dừng việc giảm tài sản ròng tại một thời điểm nào đó, nhưng hiện chưa đưa ra quyết định cụ thể. Đồng thời, ông nhấn mạnh mong muốn trong tương lai để cho MBS (chứng khoán được bảo đảm bằng thế chấp) tự nhiên rút khỏi bảng cân đối kế toán của Fed. Tuy nhiên, ông cũng nói rằng Fed có thể để MBS đáo hạn tự nhiên trong khi duy trì quy mô tổng thể bảng cân đối kế toán không đổi. Thời gian và phương thức cụ thể cho các điều chỉnh này hiện chưa được xác định.

Bộ trưởng Tài chính Bessent trong một podcast gần đây đã nói về tỷ lệ đòn bẩy bổ sung (SLR), cho biết nếu bãi bỏ SLR, chính sách này có thể trở thành một ràng buộc đối với các ngân hàng, và có thể khiến lợi suất trái phiếu kho bạc Mỹ giảm từ 30 đến 70 điểm cơ bản. Ông chỉ ra rằng mỗi điểm cơ bản thay đổi tương đương với tác động kinh tế khoảng 1 tỷ USD mỗi năm.

Ngoài ra, Chủ tịch Fed Powell trong cuộc họp báo sau cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) tháng Ba cho biết, đối với tác động lạm phát tiềm tàng từ chính sách thuế quan do chính quyền Trump đề xuất, ông cho rằng hiệu ứng lạm phát này có thể là "tạm thời". Ông cho rằng mặc dù thuế quan có thể gây lạm phát, nhưng tác động này dự kiến sẽ không kéo dài. Việc đánh giá lạm phát "ngắn hạn" này cho phép Fed vẫn có không gian tiếp tục thực hiện chính sách nới lỏng khi đối mặt với lạm phát do tăng thuế quan. Powell nhấn mạnh rằng quan điểm cơ bản hiện nay là tác động của thuế quan đối với giá cả sẽ không tồn tại lâu dài, nhưng ông cũng lưu ý rằng tình hình trong tương lai vẫn còn bất định. Phân tích cho rằng, tuyên bố này có nghĩa là tác động của thuế quan đối với giá tài sản có thể đang giảm dần, đặc biệt là những tài sản chỉ dựa vào thanh khoản tiền pháp định.

Fed Chủ tịch Powell tại cuộc họp FOMC tháng Ba cho biết hiệu ứng lạm phát do thuế quan gây ra có thể là "ngắn hạn". Ông cho rằng kỳ vọng về lạm phát "ngắn hạn" này cho phép Fed tiếp tục thực hiện chính sách nới lỏng ngay cả khi lạm phát tăng mạnh do thuế quan.

Tại cuộc họp báo sau cuộc họp, Powell nhấn mạnh rằng kỳ vọng cơ bản hiện nay là việc tăng giá do thuế quan sẽ là tạm thời, nhưng ông cũng bổ sung rằng, "chúng tôi không thể chắc chắn về tình hình cụ thể trong tương lai." Các nhà phân tích thị trường chỉ ra rằng đối với các tài sản phụ thuộc vào thanh khoản tiền pháp định, tác động của thuế quan có thể đã dần giảm bớt.

Ngoài ra, kế hoạch của Trump về "Ngày Giải phóng" vào ngày 2 tháng 4 và khả năng tăng thuế quan dường như không gây ảnh hưởng đáng kể đến kỳ vọng thị trường.

Tính toán thanh khoản đô la Mỹ

Điều quan trọng là sự thay đổi về thanh khoản đô la Mỹ trong tương lai so với kỳ vọng trước đó.

-

Tốc độ QT trái phiếu kho bạc trước đây: Giảm 25 tỷ USD mỗi tháng

-

Tốc độ QT trái phiếu kho bạc sau ngày 1 tháng 4: Giảm 5 tỷ USD mỗi tháng

-

Tác động ròng: Biến động dương 240 tỷ USD/năm về thanh khoản đô la Mỹ

-

Tác động đảo chiều QT: Tối đa giảm 35 tỷ USD MBS mỗi tháng

-

Nếu bảng cân đối kế toán của Fed giữ nguyên, có thể mua: Tối đa 35 tỷ USD trái phiếu kho bạc mỗi tháng hoặc 420 tỷ USD/năm

Từ ngày 1 tháng 4, sẽ tạo ra thêm 240 tỷ USD thanh khoản đô la Mỹ tương đối. Trong tương lai gần, muộn nhất là quý III năm nay, con số này sẽ tăng lên 420 tỷ USD/năm. Một khi nới lỏng định lượng bắt đầu, nó sẽ không dừng lại trong một thời gian dài; khi nền kinh tế cần thêm tiền in để duy trì hiện trạng, quy mô sẽ tiếp tục tăng.

Việc Bộ Tài chính quản lý tài khoản chung của mình (TGA) cũng là yếu tố quan trọng ảnh hưởng đến thanh khoản đô la Mỹ. TGA hiện ở mức khoảng 360 tỷ USD, thấp hơn mức khoảng 750 tỷ USD vào đầu năm. Do giới hạn nợ, TGA được sử dụng để duy trì chi tiêu chính phủ.

Thông thường, một khi trần nợ được nâng, TGA sẽ được tái nạp, điều này gây tác động tiêu cực đến thanh khoản đô la Mỹ. Tuy nhiên, việc duy trì số dư tiền mặt quá cao không phải lúc nào cũng hợp lý về mặt kinh tế; dưới thời cựu Bộ trưởng Tài chính Yellen, mục tiêu TGA từng được đặt ở mức 850 tỷ USD.

Xét rằng Fed có thể cung cấp hỗ trợ thanh khoản khi cần, Bộ Tài chính có thể áp dụng chiến lược quản lý TGA linh hoạt hơn. Các nhà phân tích dự đoán rằng, trong thông báo tái tài trợ quý (QRA) vào đầu tháng Năm, Bộ Tài chính có thể sẽ không tăng mạnh mục tiêu TGA so với mức hiện tại. Điều này sẽ làm giảm tác động tiêu cực tiềm tàng đối với thanh khoản đô la Mỹ sau khi nâng trần nợ, tạo môi trường ổn định hơn cho thị trường.

Nghiên cứu điển hình về khủng hoảng tài chính 2008

Trong cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008, vàng và S&P 500 đã phản ứng khác nhau trước việc tăng thanh khoản tiền pháp định. Vàng, với tư cách là một tài sản tài chính hàng hóa phản hệ thống, phản ứng nhanh hơn khi thanh khoản được bơm vào, trong khi S&P 500 phụ thuộc vào sự hỗ trợ pháp lý từ hệ thống quốc gia, do đó có thể phản ứng chậm hơn khi khả năng thanh toán của hệ thống kinh tế bị đặt câu hỏi. Dữ liệu cho thấy, trong giai đoạn khủng hoảng nghiêm trọng nhất và thời kỳ phục hồi sau đó, vàng đã thể hiện tốt hơn S&P 500. Nghiên cứu điển hình này cho thấy, ngay cả khi thanh khoản đô la Mỹ hiện tại tăng đáng kể, môi trường kinh tế tiêu cực vẫn có thể ảnh hưởng bất lợi đến xu hướng giá của Bitcoin và tiền mã hóa.

Ngày 3 tháng 10 năm 2008, chính phủ Mỹ thông báo khởi động Kế hoạch Cứu trợ Tài sản Rủi ro (TARP) để đối phó với sự bất ổn thị trường do sự sụp đổ của Lehman Brothers. Tuy nhiên, kế hoạch này không ngăn được sự suy giảm liên tục của thị trường tài chính, cả vàng và cổ phiếu Mỹ đều giảm. Sau đó, Chủ tịch Fed Ben Bernanke vào đầu tháng 12 năm 2008 thông báo khởi động kế hoạch mua tài sản quy mô lớn (chính là nới lỏng định lượng QE1 sau này). Dưới tác động này, vàng bắt đầu phục hồi, trong khi cổ phiếu Mỹ tiếp tục giảm, cho đến khi Fed chính thức bắt đầu in tiền vào tháng 3 năm 2009 mới chạm đáy và bật tăng. Đến đầu năm 2010, giá vàng đã tăng 30% so với thời điểm Lehman sụp đổ, trong khi cổ phiếu Mỹ chỉ tăng 1%.

Phương trình giá trị Bitcoin

Bitcoin chưa tồn tại trong cuộc khủng hoảng tài chính 2008, nhưng hiện nay nó đã trở thành một tài sản tài chính quan trọng. Giá trị Bitcoin có thể được đơn giản hóa thành:

Giá trị Bitcoin = Công nghệ + Thanh khoản tiền pháp định

Công nghệ Bitcoin hoạt động tốt, gần đây không có thay đổi lớn nào, dù là tốt hay xấu. Do đó, giao dịch Bitcoin hoàn toàn dựa trên kỳ vọng của thị trường về cung tiền pháp định trong tương lai. Nếu phân tích về sự thay đổi lớn của Fed từ siết chặt định lượng sang nới lỏng định lượng trái phiếu kho bạc là chính xác, thì Bitcoin đã chạm mức đáy cục bộ 76.500 USD vào tháng trước, và sắp tới sẽ bắt đầu tiến tới mục tiêu 250.000 USD vào cuối năm. Mặc dù dự đoán này không phải là kết luận khoa học chính xác, nhưng tham khảo mô hình biểu hiện của vàng trong môi trường tương tự, Bitcoin có khả năng cao hơn sẽ chạm 110.000 USD thay vì quay lại mức 76.500 USD. Ngay cả khi thị trường chứng khoán Mỹ tiếp tục giảm do chính sách thuế quan, kỳ vọng lợi nhuận doanh nghiệp sụp đổ hoặc nhu cầu nước ngoài suy yếu, Bitcoin vẫn có khả năng tiếp tục tăng giá. Nhà đầu tư nên thận trọng triển khai vốn, không sử dụng đòn bẩy, mua vị thế nhỏ so với tổng quy mô danh mục.

Tuy nhiên, Bitcoin vẫn có khả năng đạt 250.000 USD vào cuối năm, kỳ vọng lạc quan này dựa trên nhiều yếu tố, bao gồm khả năng Fed sẽ bơm thanh khoản để thúc đẩy thị trường, cũng như Ngân hàng Trung ương Trung Quốc có thể nới lỏng chính sách tiền tệ để duy trì ổn định tỷ giá Nhân dân tệ so với đô la Mỹ. Ngoài ra, các quốc gia châu Âu do lo ngại an ninh gia tăng chi tiêu quân sự, có thể thực hiện thông qua in euro, điều này cũng có thể gián tiếp kích thích thanh khoản thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News