Lịch sử bong bóng tài sản VC: Vì sao mỗi đồng tiền mới dường như đều muốn về 0?

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử bong bóng tài sản VC: Vì sao mỗi đồng tiền mới dường như đều muốn về 0?

Sự lệch pha giữa các tổ chức đầu tư mạo hiểm và người sáng lập đang thúc đẩy các nhà sáng lập chuyển sang các kênh tài trợ khác.

Tác giả: 0xLouisT

Biên dịch: TechFlow

Các altcoin đang tiếp tục bị rò rỉ vốn – tại sao? Có phải do FDV cao hay chiến lược niêm yết của các CEX? Liệu Binance và Coinbase có nên trực tiếp sử dụng TWAP (giá trung bình theo thời gian) để đầu tư vốn vào các altcoin mới không? Thủ phạm thực sự không phải là điều gì mới mẻ – tất cả đều bắt nguồn từ bong bóng đầu tư mạo hiểm tiền mã hóa năm 2021.

Trong bài viết này, tôi sẽ phân tích cách chúng ta đã đi đến tình trạng hiện nay. Trong các bài viết sắp tới, tôi sẽ đi sâu vào tác động của hiện tượng này đối với các dự án và thị trường thanh khoản, các xu hướng tiềm năng trong tương lai, đồng thời đưa ra một số lời khuyên cho các nhà sáng lập trong môi trường hiện tại.

Đại nhạc hội ICO (2017–2018)

Ngành công nghiệp tiền mã hóa về bản chất là một lĩnh vực cực kỳ linh hoạt – các dự án có thể phát hành token bất cứ lúc nào, những token này có thể đại diện cho bất cứ thứ gì ở bất kỳ giai đoạn nào. Trước năm 2017, hầu hết hoạt động giao dịch diễn ra trên thị trường công khai, khi mọi người đều có thể mua token trực tiếp qua các sàn giao dịch tập trung.

Sau đó, cơn sốt ICO (phát hành token lần đầu) xuất hiện: một thời kỳ đầu cơ điên cuồng, nhanh chóng bị lợi dụng bởi những kẻ lừa đảo. Kết cục của nó giống như mọi bong bóng khác: kiện tụng, gian lận và siết chặt quy định. Ủy ban Chứng khoán Mỹ (SEC) can thiệp, khiến ICO gần như trở thành hành vi bất hợp pháp. Để tránh hệ thống tư pháp Mỹ, các nhà sáng lập buộc phải tìm kiếm các cách thức khác để gây quỹ.

Đại nhạc hội đầu tư mạo hiểm (2021–2022)

Khi nhà đầu tư bán lẻ bị đẩy ra ngoài, các nhà sáng lập chuyển sang các nhà đầu tư tổ chức. Từ năm 2018 đến 2020, lĩnh vực đầu tư mạo hiểm tiền mã hóa dần phát triển – một số công ty là các quỹ đầu tư thuần túy, một số khác là các quỹ phòng hộ, phân bổ một phần nhỏ tài sản quản lý (AUM) vào các khoản đầu tư mạo hiểm. Vào thời điểm đó, việc đầu tư vào altcoin là một chiến lược ngược dòng – nhiều người tin rằng những token này cuối cùng sẽ mất giá trị.

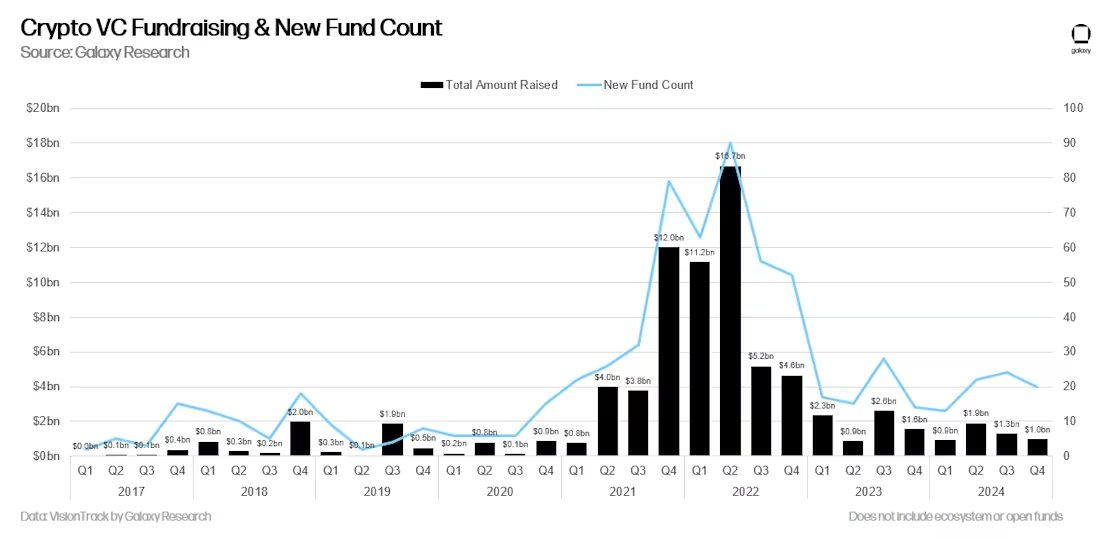

Rồi năm 2021 đến. Thị trường tăng trưởng mạnh khiến danh mục đầu tư của các quỹ VC (ít nhất là trên giấy tờ) tăng vọt nhanh chóng. Đến tháng 4, lợi nhuận của nhiều quỹ đã đạt mức 20x thậm chí 100x. Đầu tư mạo hiểm tiền mã hóa đột nhiên trông giống như một "máy in tiền". Các nhà đầu tư góp vốn (LPs) đổ xô đến, khao khát được tham gia vào làn sóng tiếp theo. Các quỹ VC huy động các quỹ mới với quy mô gấp 10, thậm chí 100 lần so với trước, họ tin chắc rằng có thể tái tạo lại những khoản lợi nhuận đáng kinh ngạc này.

Nguồn: Galaxy Research

Hơn nữa, còn có những lý do tâm lý giải thích vì sao đầu tư mạo hiểm lại hấp dẫn các LP đến vậy, tôi đã phân tích chi tiết trong một bài viết trước đây: Lý do thực sự khiến đầu tư mạo hiểm trong lĩnh vực tiền mã hóa nhiều hơn vốn lưu động

Thời kỳ tỉnh rượu (2022–2024): Khủng hoảng và chuyển mình của đầu tư mạo hiểm tiền mã hóa

Sau đó, năm 2022 ập đến: Luna sụp đổ, 3AC (Three Arrows Capital) phá sản, FTX sụp đổ – hàng chục tỷ đô la lợi nhuận trên sổ sách tan thành mây khói chỉ trong một đêm.

Trái với quan điểm phổ biến, phần lớn các quỹ VC không bán ra ở đỉnh thị trường. Họ cũng giống như những người khác, cùng trải qua quá trình suy sụp của thị trường. Và hiện nay, họ đang đối mặt với hai vấn đề lớn:

-

Các LP thất vọng: Những LP từng reo hò vì lợi nhuận 100x giờ đây lại yêu cầu rút vốn nhanh chóng, gây áp lực lên các quỹ, buộc họ phải giảm rủi ro sớm và khóa lợi nhuận.

-

Quá nhiều vốn: Có lượng lớn vốn đầu tư mạo hiểm chưa sử dụng (dry powder) trên thị trường, nhưng các dự án chất lượng lại khan hiếm. Nhiều quỹ chọn cách đầu tư vào các dự án không hợp lý về mặt kinh tế chỉ để đáp ứng ngưỡng đầu tư và tạo nền tảng cho vòng gây vốn tiếp theo, thay vì hoàn trả vốn cho các LP.

Hiện nay, phần lớn các quỹ đầu tư mạo hiểm tiền mã hóa đang gặp khó khăn: không thể huy động quỹ mới, trong tay là một loạt dự án chất lượng thấp, vốn đã được định sẵn kịch bản “FDV cao rồi về zero”. Dưới áp lực từ các LP, các quỹ VC đã chuyển từ những người ủng hộ tầm nhìn dài hạn thành những kẻ săn đuổi thoát vốn ngắn hạn. Họ liên tục bán ra các token lớn được hỗ trợ bởi VC (như các L1, L2 và token cơ sở hạ tầng thay thế), trong khi chính họ là người đã đẩy giá các token này lên cao một cách nhân tạo.

Nói cách khác, động lực và khung thời gian của các quỹ đầu tư mạo hiểm tiền mã hóa đã thay đổi rõ rệt:

-

Năm 2020: Các quỹ VC là những nhà tư duy ngược dòng, thiếu vốn, tập trung vào phát triển dài hạn.

-

Năm 2024: Các quỹ VC trở nên đông đúc, dư thừa vốn và ngày càng thiển cận hơn.

Tôi cho rằng, hiệu suất của các quỹ đầu tư mạo hiểm giai đoạn 2021–2023 sẽ phần lớn dưới mức kỳ vọng. Lợi nhuận của VC tuân theo phân bố luật luỹ thừa (power-law distribution), trong đó một số ít người thắng bù đắp cho đa số thua lỗ. Tuy nhiên, do bị ép phải bán ra sớm, mô hình này sẽ bị phá vỡ, dẫn đến kết quả tổng thể yếu kém hơn.

Nếu bạn muốn tìm hiểu thêm về dữ liệu trung bình về lợi nhuận đầu tư mạo hiểm, tôi đã viết một bài viết liên quan trước đó.

Không khó để hiểu vì sao ngày càng nhiều nhà sáng lập và cộng đồng nghi ngờ các quỹ VC. Động lực và khung thời gian của VC không còn phù hợp với mục tiêu của các nhà sáng lập, sự lệch pha này đang thúc đẩy những thay đổi trong xu hướng:

-

Huy động vốn do cộng đồng dẫn dắt: Các dự án ngày càng có xu hướng gây quỹ thông qua sức mạnh cộng đồng thay vì phụ thuộc vào VC.

-

Vốn lưu động hỗ trợ dài hạn: So với VC, vốn lưu động đang dần trở thành lực lượng chủ chốt hỗ trợ dài hạn cho các token.

Đánh giá chu kỳ vốn lưu động / vốn đầu tư mạo hiểm

Theo dõi dòng vốn giữa thị trường đầu tư mạo hiểm và thị trường lưu động là cực kỳ quan trọng. Tôi sử dụng một chỉ số để đánh giá trạng thái của thị trường VC. Dù không hoàn hảo, nhưng nó rất có giá trị tham khảo.

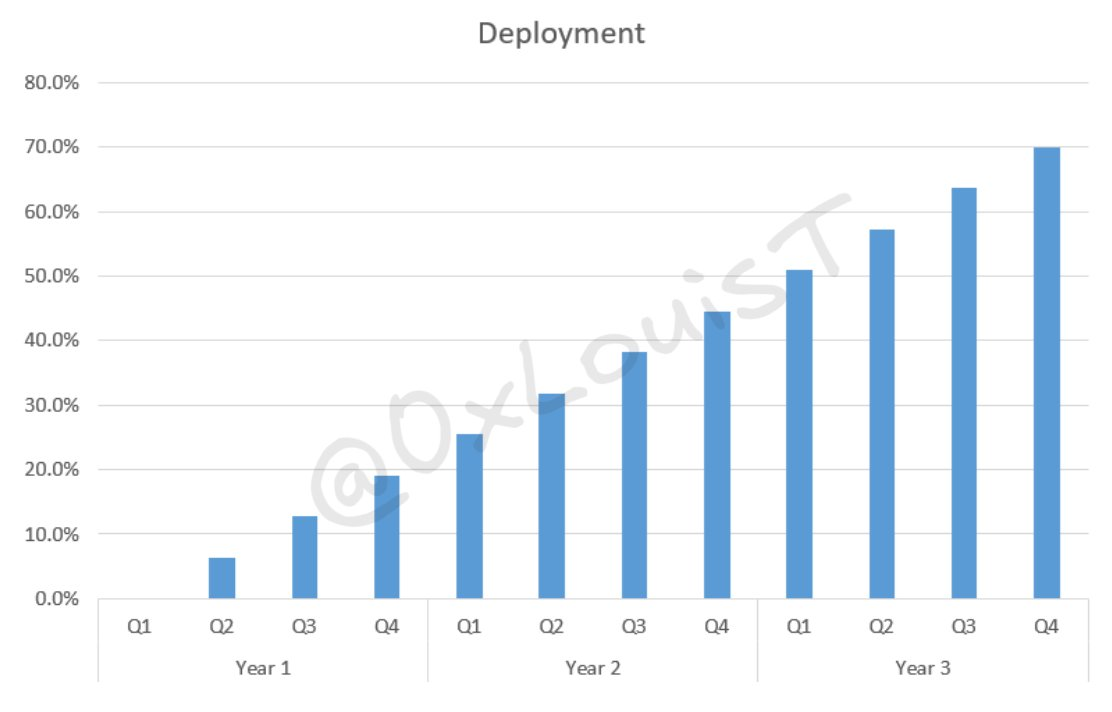

Tôi giả định các quỹ VC sẽ triển khai 70% vốn của họ theo đường thẳng trong ba năm – đây dường như là xu hướng phổ biến của đa số các quỹ VC.

Minh họa triển khai vốn VC trong 3 năm

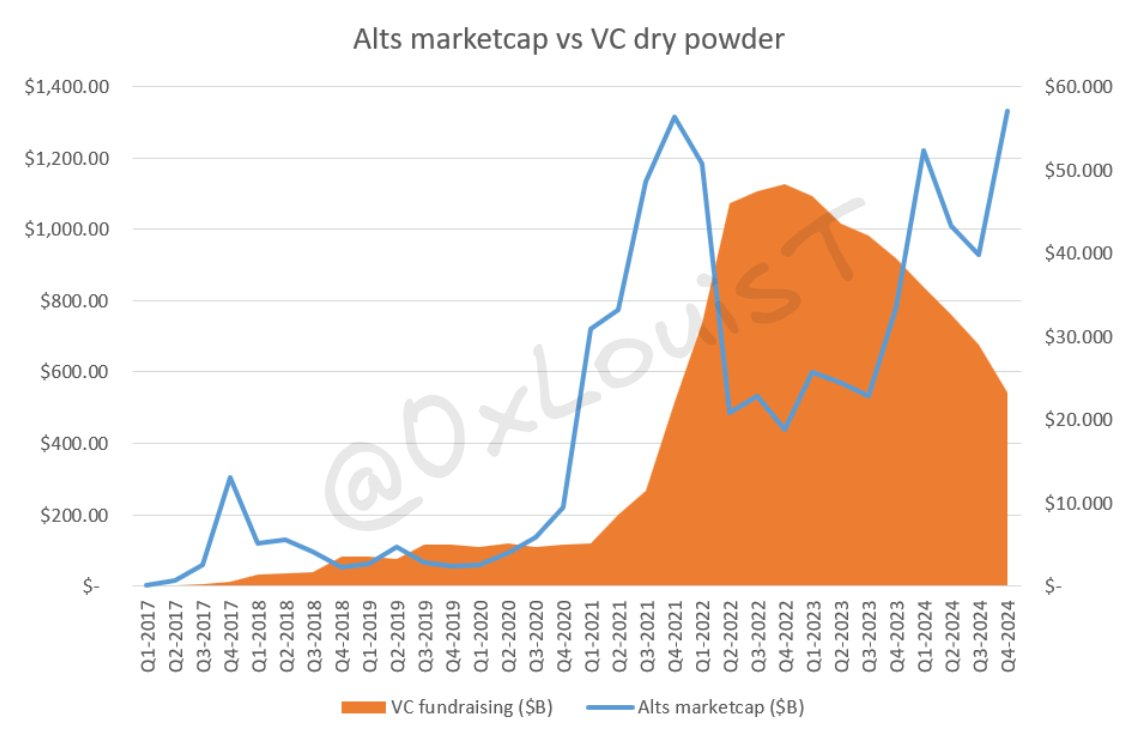

Dựa trên dữ liệu gây quỹ từ các quỹ VC do @glxyresearch cung cấp, tôi áp dụng mô hình tổng trọng số, kết hợp tỷ lệ triển khai trong 16 quý để ước tính lượng vốn chưa sử dụng (dry powder) còn lại trong hệ thống. Vào quý IV năm 2022, khoảng 48 tỷ USD vốn đầu tư mạo hiểm chưa được triển khai. Tuy nhiên, do việc gây quỹ mới đình trệ, con số này đã giảm ít nhất một nửa và vẫn tiếp tục đi xuống.

Biểu đồ minh họa vốn chưa triển khai của VC

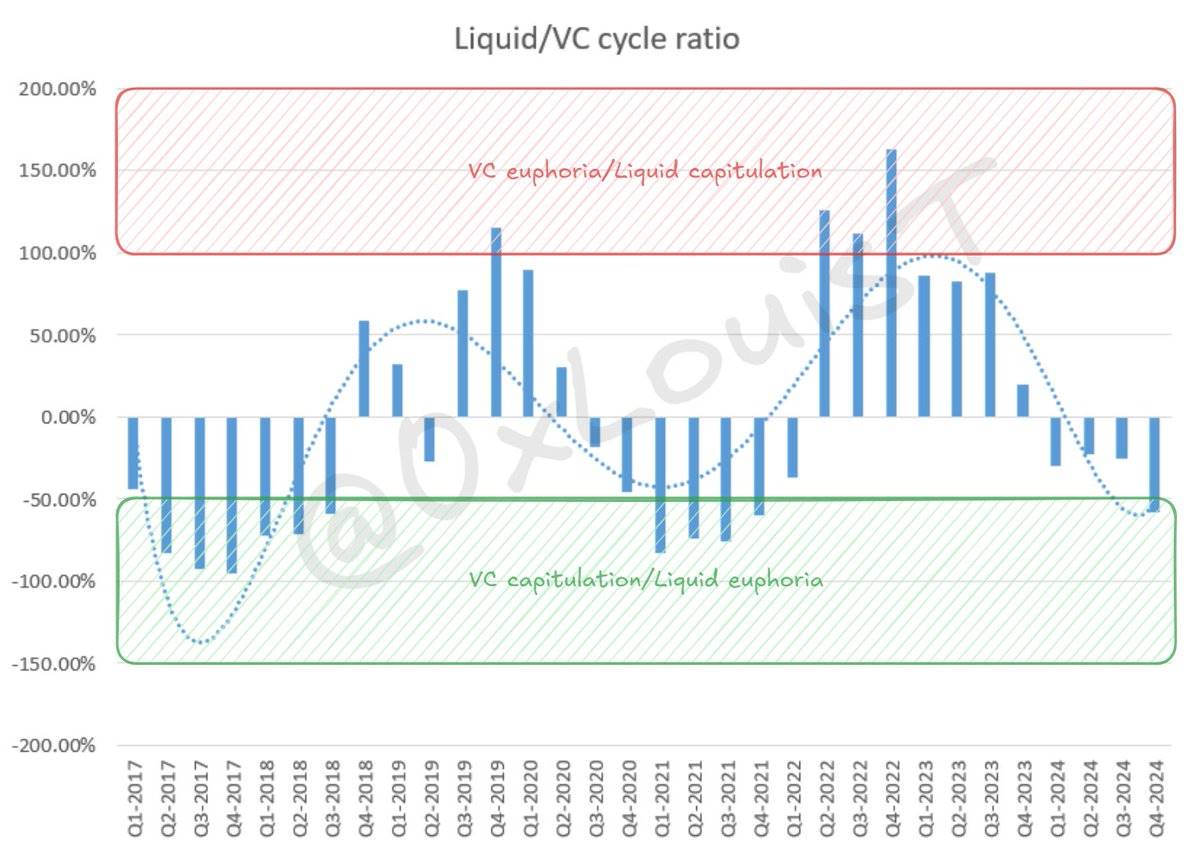

Tiếp theo, tôi so sánh lượng vốn VC còn lại mỗi quý với TOTAL2 (vốn hóa thị trường tiền mã hóa trừ đi Bitcoin). Vì các quỹ VC thường đầu tư vào altcoin, TOTAL2 là chỉ số đại diện tốt nhất. Nếu vốn VC quá lớn so với TOTAL2, thị trường sẽ không thể hấp thụ được các sự kiện phát hành token (TGE) trong tương lai. Sau khi chuẩn hóa dữ liệu, ta có thể thấy đặc điểm chu kỳ của tỷ lệ vốn lưu động / VC.

Đầu tư mạo hiểm tiền mã hóa và thị trường lưu động: Quy luật chu kỳ và triển vọng tương lai

Thông thường, khi ở khu vực “sự hưng phấn của VC” (VC euphoria), lợi nhuận đã điều chỉnh rủi ro trên thị trường lưu động thường vượt trội hơn so với VC. Trong khi đó, khu vực “sự đầu hàng của VC” (VC capitulation) phức tạp hơn – nó có thể ám chỉ việc các quỹ VC đang từ bỏ, hoặc cũng có thể báo hiệu thị trường lưu động đang quá nóng.

Giống như mọi thị trường, đầu tư mạo hiểm tiền mã hóa và thị trường lưu động tuân theo quy luật chu kỳ. Số vốn dư thừa tích tụ trong năm 2021/2022 đang nhanh chóng cạn kiệt, khiến việc gây quỹ của các nhà sáng lập trở nên khó khăn hơn. Đồng thời, các quỹ VC cạn kiệt vốn đang trở nên kỹ tính hơn trong các thương vụ và điều khoản đầu tư.

Tôi sẽ dừng lại ở đây, và bài viết tiếp theo sẽ đi sâu vào tác động của hiện tượng này đối với thị trường lưu động.

Tóm tắt

-

Hiệu suất của các quỹ đầu tư mạo hiểm trong những năm gần đây ảm đạm, các quỹ đang chuyển sang bán tháo ngắn hạn để hoàn trả vốn cho các LP. Rất nhiều quỹ đầu tư mạo hiểm nổi tiếng trong lĩnh vực tiền mã hóa có thể sẽ không tồn tại được trong vài năm tới.

-

Sự lệch pha giữa các quỹ VC và các nhà sáng lập đang thúc đẩy các nhà sáng lập tìm đến các kênh huy động vốn khác.

-

Việc cung cấp quá mức vốn đầu tư mạo hiểm đã dẫn đến việc phân bổ tài nguyên phi lý, tôi sẽ phân tích chi tiết điều này trong các bài viết tiếp theo.

Mời đón xem phần tiếp theo...

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News