Mùa altcoin đã chết? Bitcoin ETF viết lại quy tắc đầu tư tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Mùa altcoin đã chết? Bitcoin ETF viết lại quy tắc đầu tư tiền mã hóa

Những ngày tháng tăng giá dễ dàng và theo chu kỳ của các đồng tiền mã hóa có thể sẽ được thay thế bằng một hệ sinh thái mà dòng vốn được định hướng bởi hiệu quả sử dụng vốn, các sản phẩm tài chính cấu trúc và minh bạch trong quản lý.

Bài viết: Bryan Daugherty

Biên dịch: Block unicorn

Các sản phẩm giao dịch quỹ trao đổi (ETF) cho Bitcoin có thể đã thay đổi cơ bản khái niệm "mùa altcoin" trong thị trường tiền mã hóa.

Trong nhiều năm, thị trường tiền mã hóa tuân theo một nhịp điệu quen thuộc, luân chuyển vốn gần như có thể dự đoán được. Bitcoin tăng mạnh, thu hút sự chú ý và thanh khoản từ dòng vốn chính thống, sau đó dòng tiền chảy vào các altcoin. Vốn đầu cơ đổ dồn vào các tài sản vốn hóa thấp, đẩy giá trị của chúng lên cao, khiến các nhà giao dịch hào hứng gọi là "mùa altcoin".

Tuy nhiên, chu kỳ từng được coi là hiển nhiên này hiện đang cho thấy dấu hiệu sụp đổ về cấu trúc.

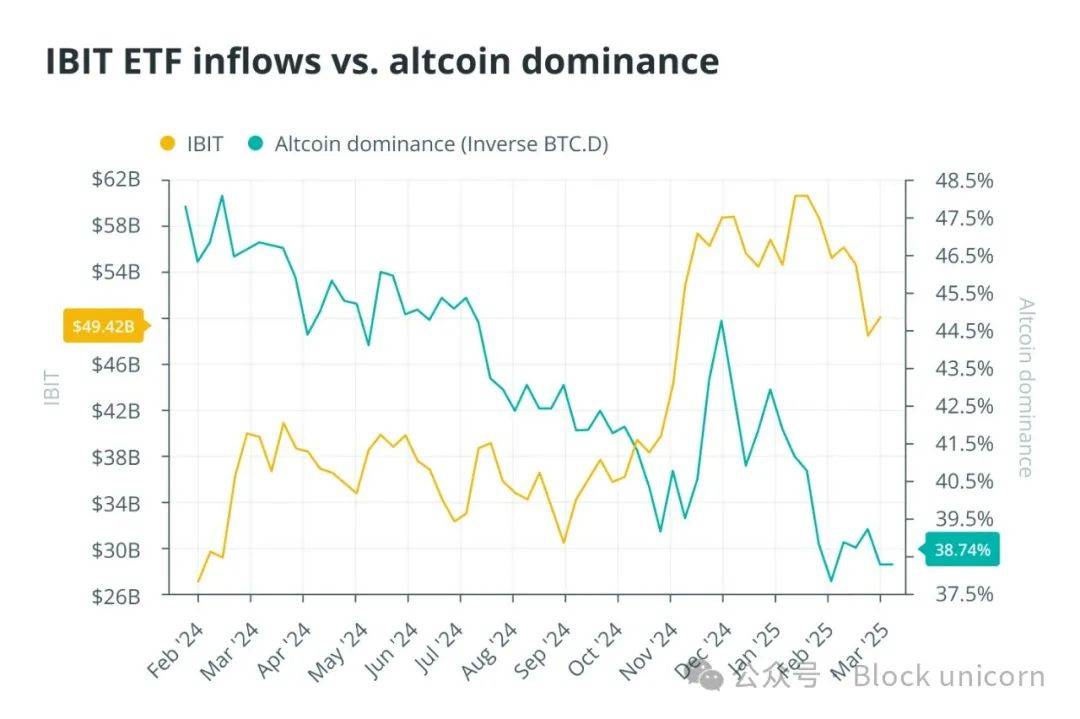

Các quỹ ETF Bitcoin giao ngay đã lập kỷ lục vào năm 2024 với lượng vốn流入 đạt 129 tỷ USD. Điều này mang đến cho nhà đầu tư bán lẻ và tổ chức những kênh tiếp cận Bitcoin chưa từng có, đồng thời cũng tạo ra một khoảng trống hút bớt dòng vốn khỏi các tài sản đầu cơ. Các nhà đầu tư tổ chức giờ đây có một cách an toàn, được quản lý để tham gia thị trường mã hóa mà không cần phải đối mặt với rủi ro kiểu "miền Tây hoang dã" của thị trường altcoin. Nhiều nhà đầu tư cá nhân cũng nhận thấy rằng ETF hấp dẫn hơn nhiều so với việc tìm kiếm token tiếp theo tăng 100 lần. Nhà phân tích Bitcoin nổi tiếng PlanB thậm chí còn đổi toàn bộ Bitcoin thực tế của mình sang các quỹ ETF giao ngay.

Sự chuyển dịch này đang diễn ra trong thời gian thực, và nếu dòng vốn tiếp tục bị khóa trong các sản phẩm có cấu trúc, các altcoin sẽ phải đối mặt với tình trạng suy giảm thanh khoản và liên đới trên thị trường.

Mùa altcoin đã chết? Sự trỗi dậy của đầu tư mã hóa có cấu trúc

Các quỹ ETF Bitcoin cung cấp một lựa chọn thay thế cho việc săn lùng các tài sản nhỏ, rủi ro cao. Nhà đầu tư có thể tiếp cận đòn bẩy, tính thanh khoản và minh bạch về quy định thông qua các sản phẩm có cấu trúc. Những nhà đầu tư bán lẻ – trước đây là động lực chính thúc đẩy đầu cơ altcoin – nay có thể trực tiếp đầu tư vào các quỹ ETF Bitcoin và Ethereum, những công cụ loại bỏ lo ngại về tự lưu ký, giảm thiểu rủi ro đối tác và phù hợp với khuôn khổ đầu tư truyền thống.

Các tổ chức càng có thêm động lực để tránh rủi ro altcoin. Các quỹ phòng hộ và nền tảng giao dịch chuyên nghiệp từng săn đuổi lợi nhuận cao hơn trong các altcoin có thanh khoản thấp, nay có thể triển khai đòn bẩy thông qua phái sinh hoặc tiếp cận thị trường thông qua ETF trên các con đường tài chính truyền thống.

Khi khả năng phòng ngừa rủi ro bằng quyền chọn và hợp đồng tương lai ngày càng được cải thiện, động lực đầu cơ vào các altcoin kém thanh khoản, khối lượng giao dịch thấp đã giảm đáng kể. Xu hướng này càng được củng cố hơn bởi mức rút vốn kỷ lục 2,4 tỷ USD vào tháng Hai cùng cơ hội chênh lệch giá do việc mua bán lại ETF, buộc thị trường mã hóa bước vào một kỷ nguyên kỷ luật chưa từng thấy.

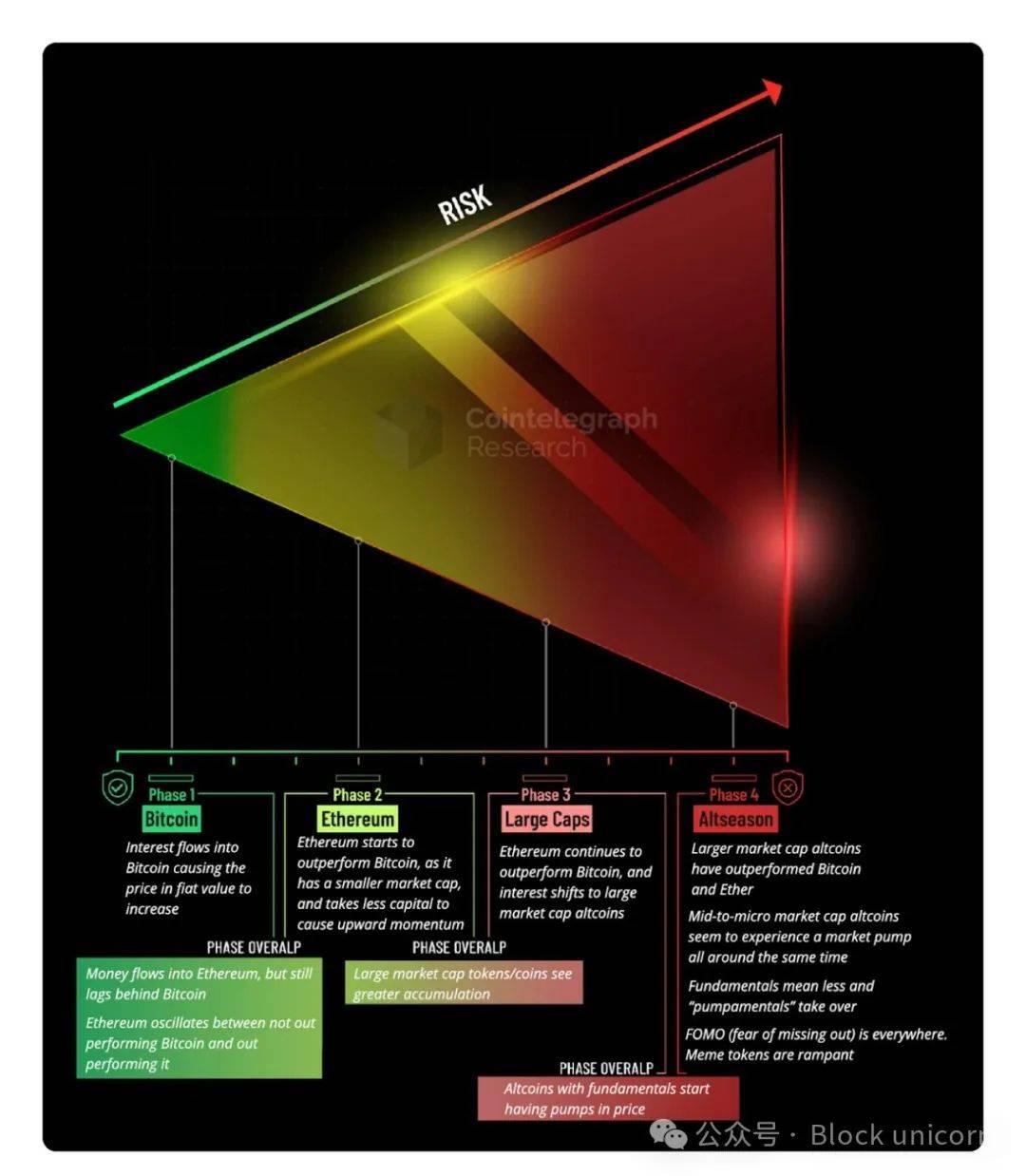

Chu kỳ truyền thống bắt đầu từ Bitcoin, sau đó chuyển sang mùa altcoin. Nguồn: Cointelegraph Research

Nhà đầu tư mạo hiểm sẽ từ bỏ các startup mã hóa?

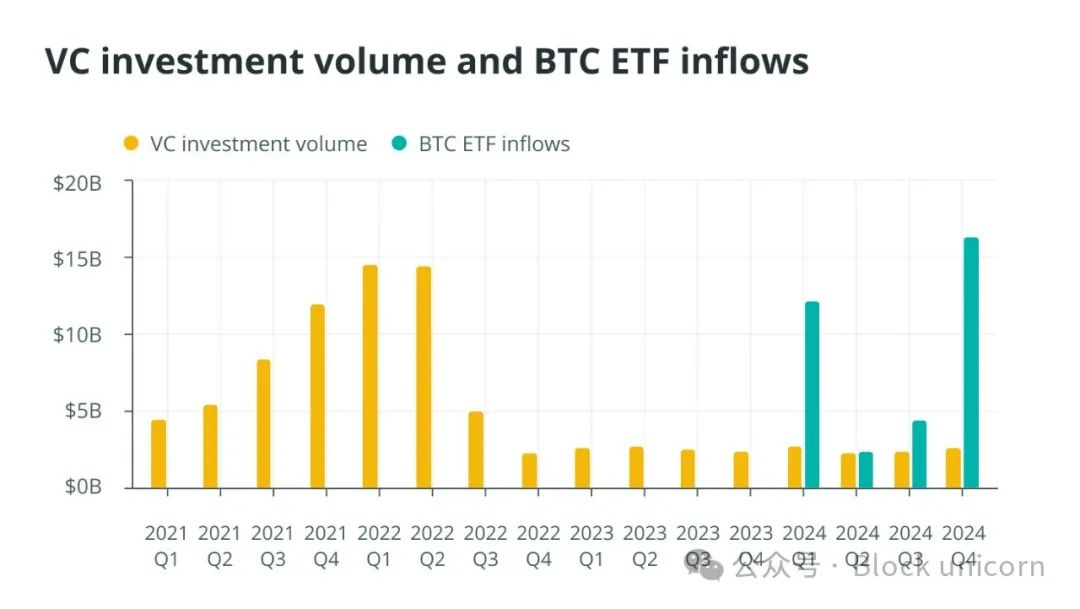

Các công ty đầu tư mạo hiểm (VC) từ lâu luôn là mạch sống của mùa altcoin, bơm thanh khoản vào các dự án mới nổi và xây dựng những câu chuyện lớn xung quanh các token mới.

Tuy nhiên, khi đòn bẩy trở nên dễ tiếp cận hơn và hiệu quả sử dụng vốn trở thành ưu tiên hàng đầu, các VC đang phải suy nghĩ lại chiến lược của họ.

Các nhà đầu tư mạo hiểm luôn tìm cách tối đa hóa tỷ suất hoàn vốn (ROI), nhưng mức ROI điển hình thường dao động trong khoảng 17% đến 25%. Trong tài chính truyền thống, lãi suất phi rủi ro là chuẩn mực để đánh giá mọi khoản đầu tư, thường được đại diện bằng lợi suất trái phiếu kho bạc Mỹ.

Trong lĩnh vực mã hóa, tốc độ tăng trưởng lịch sử của Bitcoin đóng vai trò tương tự như chuẩn mực kỳ vọng lợi nhuận. Về cơ bản, nó trở thành lãi suất phi rủi ro của ngành. Trong thập kỷ qua, tốc độ tăng trưởng hàng năm kép (CAGR) trung bình của Bitcoin đạt 77%, vượt xa vàng (8%) và chỉ số S&P 500 (11%). Ngay cả trong 5 năm vừa qua, bao gồm cả điều kiện thị trường tăng và giảm, CAGR của Bitcoin vẫn duy trì ở mức 67%.

Dựa trên tiêu chuẩn này, nếu các nhà đầu tư mạo hiểm triển khai vốn vào Bitcoin hoặc các doanh nghiệp liên quan đến Bitcoin với mức tăng trưởng như vậy, tổng ROI trong 5 năm sẽ đạt khoảng 1.199%, nghĩa là khoản đầu tư sẽ tăng gần 12 lần.

Mặc dù Bitcoin vẫn biến động, nhưng hiệu suất xuất sắc trong dài hạn khiến nó trở thành chuẩn mực cơ bản để đánh giá lợi nhuận đã điều chỉnh rủi ro trong lĩnh vực mã hóa. Khi các cơ hội chênh lệch giá ngày càng rõ ràng và rủi ro giảm xuống, các VC có thể lựa chọn những khoản đặt cược an toàn hơn.

Năm 2024, số lượng giao dịch VC giảm 46%, mặc dù tổng mức đầu tư đã phần nào phục hồi vào quý IV. Đây là dấu hiệu cho thấy sự chuyển dịch sang các dự án chọn lọc hơn, có giá trị cao hơn, thay vì đổ vốn vào các cơ hội đầu cơ.

Các startup mã hóa được hỗ trợ bởi Web3 và AI vẫn thu hút được sự chú ý, nhưng thời kỳ rót vốn vô tội vạ cho mọi token có whitepaper có lẽ đã chấm dứt. Nếu các nhà đầu tư mạo hiểm tiếp tục chuyển hướng sang đầu tư có cấu trúc thông qua ETF thay vì trực tiếp rót vốn vào các startup rủi ro cao, các dự án altcoin mới có thể phải đối mặt với hậu quả nghiêm trọng.

Đồng thời, chỉ một vài dự án altcoin hiếm hoi lọt vào tầm ngắm của các tổ chức (ví dụ như Aptos gần đây đã nộp đơn xin phát hành ETF) là ngoại lệ chứ không còn là quy luật. Ngay cả các quỹ ETF chỉ số mã hóa nhằm mục đích mở rộng phạm vi tiếp xúc rộng hơn cũng khó thu hút dòng vốn đáng kể, điều này làm nổi bật thực tế rằng vốn đang tập trung chứ không phân tán.

Vấn đề dư thừa cung và hiện thực thị trường mới

Bản đồ thị trường đã thay đổi. Số lượng altcoin cạnh tranh để thu hút sự chú ý ngày càng tăng đã gây ra tình trạng bão hòa. Theo dữ liệu từ Dune Analytics, hiện tại có hơn 40 triệu loại token trên thị trường. Năm 2024 trung bình mỗi tháng ra mắt 1,2 triệu token mới, và kể từ đầu năm 2025 đã tạo ra hơn 5 triệu token.

Khi các tổ chức nghiêng về các hình thức đầu tư có cấu trúc và thiếu nhu cầu đầu cơ từ nhà đầu tư bán lẻ, thanh khoản không còn chảy vào các altcoin như trước đây.

Điều này hé lộ một sự thật khắc nghiệt: phần lớn các altcoin sẽ không thể tồn tại. Giám đốc điều hành CryptoQuant, Ki Young Ju, gần đây cảnh báo rằng nếu không có sự thay đổi cơ bản về cấu trúc thị trường, phần lớn các tài sản này khó có khả năng sống sót. "Thời đại mà mọi thứ đều tăng giá đã kết thúc," Ju nói trong một bài đăng gần đây trên X.

Trong thời đại vốn bị khóa trong ETF và các hợp đồng perpetual thay vì tự do chảy vào các tài sản đầu cơ, chiến lược truyền thống chờ đợi tỷ trọng chi phối của Bitcoin suy giảm rồi chuyển sang altcoin có thể không còn phù hợp.

Thị trường mã hóa nay đã khác xưa. Những ngày tháng tăng giá altcoin dễ dàng và tuần hoàn có thể đã nhường chỗ cho một hệ sinh thái nơi dòng vốn được quyết định bởi hiệu quả sử dụng vốn, các sản phẩm tài chính có cấu trúc và minh bạch về quản lý. Các quỹ ETF đang thay đổi cách mọi người đầu tư vào Bitcoin và làm thay đổi cơ bản cách phân bổ thanh khoản trên toàn bộ thị trường.

Đối với những ai vẫn dựa trên giả định rằng sau mỗi đợt tăng giá Bitcoin sẽ là sự bùng nổ của altcoin, đã đến lúc cần suy nghĩ lại. Khi thị trường trưởng thành, các quy tắc có thể đã thay đổi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News