Đồng ổn định mở rộng liên tục: Là tương lai hay chỉ là khách qua đường của hệ thống tài chính?

Tuyển chọn TechFlowTuyển chọn TechFlow

Đồng ổn định mở rộng liên tục: Là tương lai hay chỉ là khách qua đường của hệ thống tài chính?

Áp lực từ chính phủ trong những năm tới là điều không thể tránh khỏi và sẽ tạo cơ hội cho sự ra đời của các stablecoin thực sự phi tập trung và riêng tư.

Tác giả: DC

Biên dịch: TechFlow

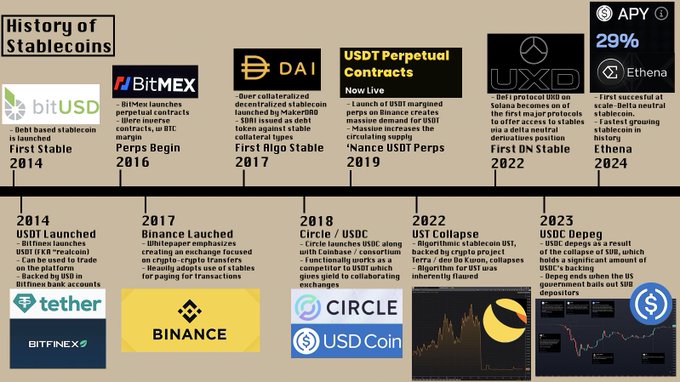

Ổn định tỷ chiếm khoảng 2/3 giao dịch trên chuỗi, dù là để trao đổi, sử dụng trong DeFi hay đơn thuần là chuyển tiền. Ban đầu, stablecoin thu hút sự chú ý thông qua Tether – stablecoin đầu tiên được sử dụng rộng rãi. Tether được tạo ra để đối phó với các hạn chế về tài khoản ngân hàng mà người dùng Bitfinex gặp phải. Bitfinex đã ra mắt USDTether, được hỗ trợ 1:1 bằng đô la Mỹ. Từ đó, Tether bắt đầu lan rộng, các nhà giao dịch tận dụng USDT để dễ dàng nắm bắt cơ hội chênh lệch giá giữa các sàn giao dịch. Giao dịch Tether chỉ mất vài khối (vài phút) để hoàn tất, trong khi chuyển khoản ngân hàng có thể mất cả ngày.

Mặc dù khởi nguồn đặc thù trong không gian mã hóa này, phạm vi ứng dụng của stablecoin đã vượt xa mục đích ban đầu. Hiện nay chúng trở thành công cụ mạnh mẽ cho việc chuyển tiền hàng ngày, ngày càng được dùng để sinh lời và thúc đẩy các giao dịch thực tế. Stablecoin chiếm khoảng 5% tổng vốn hóa thị trường tiền mã hóa, nếu tính thêm các công ty quản lý stablecoin hoặc các blockchain như Tron – nơi giá trị chủ yếu đến từ việc sử dụng stablecoin, stablecoin chiếm gần 8% tổng vốn hóa thị trường tiền mã hóa.

Tuy nhiên, bất chấp mức tăng trưởng ấn tượng này, vẫn còn rất ít nội dung giải thích vì sao stablecoin lại phổ biến đến vậy, hay vì sao hàng chục triệu người dùng toàn cầu lại thay thế hệ thống tài chính truyền thống bằng stablecoin. Các nền tảng và dự án góp phần vào sự mở rộng đáng kinh ngạc này, cũng như các dạng người dùng tương tác với chúng, cũng chưa được bàn luận nhiều. Vì vậy, bài viết này sẽ giải thích lý do tại sao stablecoin lại phổ biến, các bên tham gia lĩnh vực này là ai, nhóm người dùng chính hiện nay là gì, đồng thời khám phá cách stablecoin đang trở thành bước tiến quan trọng tiếp theo của tiền tệ.

Lịch sử ngắn gọn về đồng đô la

Khi ai đó nói "tiền", bạn nghĩ đến điều gì? Tiền mặt? Đô la Mỹ? Giá cả siêu thị? Thuế? Trong những trường hợp này, tiền là một đơn vị đo lường được thỏa thuận để gán giá trị cho nhiều loại hàng hóa khác nhau. Tiền bắt đầu từ vỏ sò, muối, rồi phát triển thành đồng, bạc, vàng, và hiện nay là đô la/pháp định.

Hãy tập trung vào đồng đô la. Đô la/Money pháp định hiện đại (tiền do chính phủ phát hành chứ không được đảm bảo bởi hàng hóa) đã trải qua nhiều giai đoạn. Tại Mỹ, tiền giấy (đô la dạng giấy do ngân hàng phát hành) ban đầu là tư nhân. Các ngân hàng có thể in tiền riêng tùy ý, giống như cách đồng đô la Hồng Kông vận hành. Sau khi mô hình này gặp vấn đề, chính phủ can thiệp và tiếp quản, luật định gắn đồng đô la với vàng.

Năm 1871, nhờ điện tín, Western Union thực hiện chuyển tiền điện tử đầu tiên, cho phép chuyển tiền mà không cần di chuyển lượng lớn tiền giấy. Đây là bước đột phá lớn vì nó xóa bỏ rào cản vật lý trong dòng tiền, khiến tiền tệ – và toàn bộ hệ thống tài chính – hiệu quả hơn.

Tóm tắt lịch sử:

-

Năm 1913: Hệ thống Dự trữ Liên bang được thành lập.

-

Năm 1971: Nixon chấm dứt chế độ bản vị vàng, tách đồng đô la khỏi vàng, để tự do thả nổi.

-

Năm 1950: Thẻ tín dụng đầu tiên được phát minh.

-

Năm 1973: Mạng thanh toán SWIFT được xây dựng, cho phép giao dịch đô la nhanh hơn và mang tính toàn cầu hóa cao hơn.

-

Năm 1983: Quỹ tín dụng liên hiệp Stanford thiết lập tài khoản ngân hàng số đầu tiên.

-

Năm 1999: PayPal cho phép thanh toán thuần kỹ thuật số mà không cần tài khoản ngân hàng.

-

Năm 2014: Tether ra mắt stablecoin đầu tiên được hỗ trợ bằng đô la Mỹ, dẫn dắt chúng ta đến hiện tại.

Bài học lịch sử nhỏ này quan trọng nhất ở chỗ: tiền tệ – bản chất và cách chúng ta sử dụng nó – luôn thay đổi. Ngày nay, việc trả 20 đô la bằng PayPal, Cash, Zelle hay chuyển khoản ngân hàng đều được chấp nhận, mặc dù chuyển khoản ngân hàng thông thường có thể gây khó chịu. Ở các nước đang phát triển, và ngày càng nhiều ở các nước phát triển, stablecoin cũng vậy. Cá nhân tôi từng dùng stablecoin để chi trả lương, chuyển tiền lấy tiền mặt, và ngày càng sử dụng chúng thay cho tài khoản ngân hàng, tiết kiệm thông qua các giao thức như @HyperliquidX HLP, AAVE, Morpho, và tất nhiên cả @StreamDeFi.

Chúng ta đang sống trong một thế giới mà các hệ thống tài chính hiện tại đặt gánh nặng quá lớn lên những người tiêu dùng yếu thế nhất. Kiểm soát vốn, các ngân hàng độc quyền và lỗi thời, phí cao là điều bình thường. Trong môi trường đó, stablecoin là công cụ tuyệt vời để đạt được tự do tài chính. Chúng cho phép chuyển tiền xuyên biên giới và ngày càng được dùng để thanh toán trực tiếp hàng hóa. Để hiểu điều này đã xảy ra nhanh đến thế nào trong thời gian ngắn, trước hết chúng ta phải hiểu tại sao stablecoin vượt trội hơn các sản phẩm tài chính truyền thống.

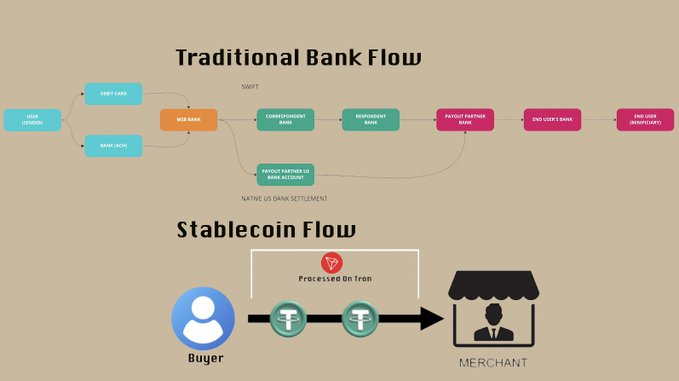

Stablecoin vs Chuyển khoản ngân hàng: So sánh hai thế giới

Bản chất của stablecoin là token được neo giá với tiền pháp định (như đô la Mỹ hay euro). Nhiều độc giả của bài viết này có thể đến từ Bắc Mỹ, châu Âu hoặc các nước phát triển ở châu Á, nơi hệ thống tài chính tương đối nhanh chóng, mượt mà và hiệu quả. Mỹ có PayPal và Zelle, châu Âu có SEPA, châu Á có hàng loạt công ty fintech, đặc biệt là Alipay và WeChat Pay. Người dân ở những khu vực này có thể yên tâm gửi tiền vào tài khoản ngân hàng mà không lo số dư biến mất vào buổi sáng hay lo lạm phát phi mã. Chuyển khoản nhỏ xử lý nhanh chóng, chuyển khoản lớn tuy có thể lâu hơn nhưng chưa bao giờ là không thể kiểm soát. Hầu hết các công ty buộc khách hàng dùng hệ thống ngân hàng địa phương vì nó được coi là an toàn và dễ dùng hơn các giải pháp thay thế.

Phần còn lại của thế giới sống trong một thực tế khác. Ở Argentina, tiền gửi ngân hàng đã nhiều lần bị tịch thu, đồng nội tệ là một trong những đồng tệ nhất lịch sử. Ở Nigeria, tồn tại tỷ giá chính thức và không chính thức, việc đưa tiền vào/ra quốc gia cực kỳ khó khăn – mỉa mai thay, điều này cũng đúng với Argentina. Ở Trung Đông, số dư tài khoản ngân hàng có thể bị đóng băng tùy tiện, khiến đa số người không có liên kết chính trị không giữ phần lớn tài sản lưu động trong ngân hàng. Ngoài việc giữ tiền tiềm ẩn rủi ro cao, việc gửi tiền thường khó khăn hơn. Chuyển khoản SWIFT đắt đỏ và rườm rà, nhiều người (do các nguyên nhân trên) không có tài khoản ngân hàng truyền thống. Các giải pháp thay thế như Western Union thường thu phí cao cho chuyển tiền quốc tế (xem công cụ tính phí của họ) và dùng tỷ giá chính thức của chính phủ, dẫn đến "phí ẩn" khổng lồ vì tỷ giá chính thức cao hơn nhiều so với tỷ giá thị trường thực tế.

Stablecoin cho phép mọi người giữ tiền ngoài hệ thống tài chính địa phương, vì chúng về bản chất mang tính toàn cầu, được chuyển qua blockchain thay vì máy chủ ngân hàng địa phương. Điều này phản ánh lịch sử của chúng – các sàn giao dịch mã hóa gặp khó khăn trong việc có tài khoản ngân hàng, xử lý lượng lớn gửi/rút tiền và chuyển giữa các sàn. Ai cũng biết do hệ thống ngân hàng quan liêu và kiểm soát vốn quá mức ở Nhật Bản, đã từng có cơ hội chênh lệch giá giữa giá tiền mã hóa toàn cầu và giá tại Nhật.

Năm 2017, Binance phát hành sách trắng, tuyên bố sẽ chỉ hỗ trợ cặp giao dịch stablecoin-mã hóa để đảm bảo thanh toán nhanh hơn. Do đó, phần lớn khối lượng giao dịch bắt đầu diễn ra theo cặp stablecoin. Năm 2019, Binance ra mắt hợp đồng phái sinh vĩnh viễn USDT, cho phép người dùng dùng USDT thay vì BTC làm ký quỹ, củng cố thêm xu hướng này. Stablecoin trong không gian mã hóa đã được người dùng toàn cầu chấp nhận rộng rãi như tài sản cơ sở – và giờ đây sự chấp nhận này đang bắt đầu mở rộng ra ngoài các trường hợp dùng mã hóa thuần túy.

Hãy dành chút thời gian so sánh stablecoin và các công ty fintech: Chủ yếu từ tốc độ, thiết kế đổi mới và tập trung giải quyết các vấn đề tài chính toàn cầu. Cho đến nay, các công ty fintech phần lớn chỉ làm đẹp hoặc che giấu cơ sở hạ tầng thanh toán phức tạp mà người dùng phải đối mặt.

Stablecoin đại diện cho thay đổi lớn đầu tiên trong hệ thống tài chính toàn cầu sau 50 năm. Tốc độ, độ tin cậy và khả năng xác minh khiến stablecoin rất phù hợp để lưu trữ giá trị và gửi kiều hối mà không phải trả phí vô lý (mặc dù, đúng vậy, đánh đổi các đảm bảo truyền thống từ hệ thống quan liêu hiện tại). Stablecoin có thể được xem là cạnh tranh với tiền mặt và các bộ xử lý thanh toán như Western Union, đồng thời an toàn và bền vững hơn tiền mặt. Chúng không bị cuốn trôi bởi lũ lụt, không bị đánh cắp trong vụ trộm, và dễ dàng đổi sang tiền địa phương. Phí (tùy theo blockchain) thường dưới 2 đô la và cố định, thấp hơn nhiều so với mức tối thiểu của các bộ xử lý như Western Union, vốn biến động nhưng có thể từ 0,65% đến 4% trở lên.

Một khi stablecoin được chấp nhận và trưởng thành hơn, chúng sẽ không thể tránh khỏi việc lấp đầy khoảng trống mà các nhà cung cấp truyền thống trong hệ thống tài chính toàn cầu chưa chạm tới. Cùng với sự chấp nhận ổn định này, cũng xuất hiện sự bùng nổ các dịch vụ và sản phẩm phức tạp hơn. @MountainUSDM mang lại lợi suất RWA cho nhiều nền tảng tại Argentina, và @ethena_labs cho phép người dùng kiếm tiền thông qua giao dịch delta trung tính mà không cần tiếp xúc với hệ thống ngân hàng truyền thống hay sàn giao dịch.

Stablecoin ngày càng được dùng để kiếm lợi nhuận và xử lý thanh toán địa phương, chứ không chỉ đơn thuần là xử lý thanh toán, giữ giá trị hay bán tiền tệ địa phương. Khi điều này xảy ra, stablecoin đang trở thành phần cốt lõi trong quy hoạch tài chính toàn cầu và thậm chí cả bảng cân đối kế toán doanh nghiệp. Nhiều người dùng stablecoin thậm chí có thể không biết họ đang dùng tiền mã hóa phía sau, điều này chứng minh bước tiến khổng lồ các công ty đã đạt được trong việc tạo sản phẩm quanh stablecoin trong những năm gần đây.

Các công ty đang thu hút người dùng stablecoin

Dự án chính liên quan đến stablecoin là các công ty phát hành. @circle cho USDC, @Tether_to cho USDT, @SkyEcosystem cho DAI/USD, và PYUSD – sản phẩm của @PayPal và @Paxos. Còn nhiều cái tên khác nữa mà tôi chưa nhắc đến, nhưng đây là các stablecoin chính dùng cho thanh toán. Hầu hết các công ty này đều có tài khoản ngân hàng, nhận chuyển khoản truyền thống và chuyển đổi thành stablecoin cho người dùng.

Nhà phát hành stablecoin giữ tiền được chuyển, thu phí rất thấp (thường 1-10 điểm cơ bản). Người dùng giờ có thể chuyển các tài sản này, trong khi nhà phát hành kiếm được "lợi nhuận nổi" (hoặc "lợi nhuận" theo cách gọi của các tín đồ DeFi) từ tài sản trong tài khoản ngân hàng. Các công ty giao dịch ngày càng thực hiện các giao dịch đô la-stablecoin quy mô lớn, đặc biệt khi nhiều sàn giao dịch siết chặt những người dùng chỉ dùng để nạp/rút tiền miễn phí. Các công ty giao dịch thường cung cấp giá tốt hơn cho khối lượng lớn, nâng cao hiệu quả và lợi thế cạnh tranh của stablecoin trong môi trường đặc biệt này – nơi tất cả các công ty giao dịch chính đều công khai cạnh tranh để thúc đẩy dòng chảy này. Đồng thời, nhà phát hành stablecoin kiếm lãi trên tiền người dùng, cho phép họ lợi nhuận từ lợi nhuận nổi thay vì thu phí cao từ người dùng.

Cần lưu ý rằng, @SkyEcosystem (trước đây là Maker) hơi khác biệt. Sky sử dụng nhiều loại tài sản thế chấp và dự trữ bằng các loại tiền tệ khác để hỗ trợ stablecoin USDS của mình. Người dùng gửi các loại tài sản thế chấp này và vay SUSDS từ giao thức với lãi suất định sẵn. Người dùng có thể kiếm lợi nhuận tương tự "lãi suất phi rủi ro" bằng cách gửi vào "mô-đun lãi suất tiết kiệm", hoặc cho vay SUSDS trên các nền tảng như @MorphoLabs và @aave, hoặc đơn giản là giữ trong tài khoản. Hệ thống này cung cấp lựa chọn sinh lời an toàn hơn hoặc rủi ro hơn.

Hiện tại, hầu hết các nhà phát hành stablecoin chính đều KHÔNG trực tiếp phục vụ người tiêu dùng.

Thay vào đó, họ tương tác với người tiêu dùng thông qua nhiều công ty khác nhau, giống như MasterCard hợp tác với ngân hàng của bạn nhưng không trực tiếp làm việc với bạn.

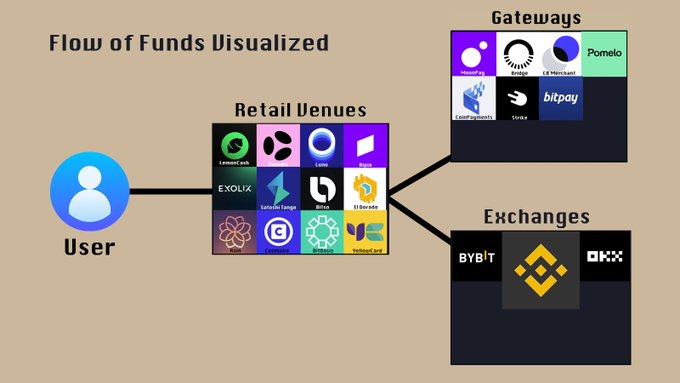

@LemonCash, @Bitso, @buenbit, @Belo và @Rippio là những cái tên ít thấy trên Crypto Twitter. Tuy nhiên, riêng các sàn giao dịch Argentina được liệt kê này đã có hơn 20 triệu người dùng KYC – tương đương nửa lượng người dùng Coinbase, trong khi dân số Argentina chỉ bằng 1/7 dân số Mỹ. Năm ngoái, Lemon Cash xử lý khối lượng giao dịch khoảng 5 tỷ đô la, trong đó phần lớn là giao dịch stablecoin-stablecoin hoặc peso Argentina-stablecoin. Những nền tảng như Lemon là cổng vào cho phần lớn giao dịch stablecoin không phải P2P. Các nền tảng này cũng có lượng lớn giao dịch mã hóa và gửi tiền stablecoin, mặc dù phần lớn (trừ Rippio) không có sổ lệnh riêng cho 90% thị trường của họ, mà hoạt động bằng cách định tuyến lệnh.

Điều này giống như Robinhood không phải là sàn giao dịch, mà quản lý giá thông qua các nhà tạo lập thị trường. Tôi gọi các nền tảng này là "nơi bán lẻ", vì chúng tập trung vào trải nghiệm và sản phẩm bán lẻ, không có cơ sở hạ tầng sàn giao dịch riêng. Cũng như Robinhood sẽ không cho các nhà tạo lập thị trường dùng ứng dụng hoặc API của họ (thực tế, nếu gửi quá nhiều yêu cầu API, Robinhood sẽ chặn bạn), BuenBit hay Lemon cũng vậy; đây đơn giản không phải là nhóm khách hàng hay đối tượng mục tiêu của họ.

Đồng thời, chúng ta có các blockchain thực sự – nơi ghi lại việc gửi và giao dịch stablecoin. Điều này do @justinsuntron với @trondao, Binance Smart Chain của @binance, @solana và @0xPolygon dẫn đầu. Các chuỗi này dùng để người dùng chuyển giá trị, không nhất thiết để tương tác với DeFi hay kiếm lợi nhuận.

Ethereum vẫn dẫn đầu về TVL (tổng giá trị khóa), nhưng chi phí cao khiến nó kém hấp dẫn đối với phần lớn giao dịch stablecoin. 92% giao dịch USDT diễn ra trên Tron, khoảng 96% giao dịch Tron liên quan đến stablecoin, trong khi Ethereum có 70% chuyển giá trị liên quan đến stablecoin. Ngoài ra, còn có các chuỗi mới chuyên xử lý stablecoin hiệu quả, chi phí thấp, đáng chú ý là LaChain, thực chất là liên minh gồm Ripio, Num Finance, SenseiNode, Cedalio, Buenbit và FoxBit, tập trung vào người dùng và nền tảng Mỹ Latinh. Điều này cho thấy lĩnh vực stablecoin đã trở nên phức tạp và tinh vi đến mức nào trong quá trình trưởng thành liên tục.

Khi stablecoin ngày càng được dùng rộng rãi trong lĩnh vực kiều hối, chúng cũng ngày càng được dùng cho thanh toán địa phương. Đây là lúc các cổng và cổng thanh toán mã hóa phát huy vai trò, tôi định nghĩa là các hệ thống cho phép chuyển đổi stablecoin sang pháp định hoặc thực hiện thanh toán pháp định. Ví dụ, một thương gia có thể "chấp nhận" mã hóa, nhưng thực chất là bán mã hóa lấy đô la, gửi vào tài khoản ngân hàng, hoặc chấp nhận trực tiếp stablecoin.

Xét đến việc chuộc stablecoin luôn có chút ma sát, dù liên quan thời gian hay phí, có nhiều công ty giúp người dùng và nền tảng đơn giản hóa quá trình này. Các sản phẩm này dao động từ sản phẩm đơn giản nhưng rất hữu ích như Pomelo (https://www.pomelogroup.com/, cho phép xử lý giao dịch thẻ ghi nợ mã hóa), đến các dự án rộng hơn như Bridge của @zcabrams. Bridge cho phép chuyển dễ dàng giữa stablecoin, chuỗi và tiền địa phương, giảm đáng kể ma sát cho nền tảng và thương gia, đến mức @stripe đã mua lại Bridge để nâng cao hiệu quả hệ thống thanh toán của họ. Các hệ thống như Bridge hiện tồn tại vì các thương gia không chấp nhận trực tiếp USDC hay USDT, do đó các cổng/phần mềm trung gian phải chuyển đổi stablecoin cho người dùng và thường chuẩn bị thanh khoản để đổi lấy phí. Khi thanh toán stablecoin mở rộng, xét thấy phí của nhiều nền tảng này thấp hơn hệ thống thẻ tín dụng và ngân hàng, khối lượng giao dịch stablecoin-stablecoin (giữa tiền tệ và sản phẩm cuối cùng) sẽ tăng lên, vì các thương gia chấp nhận stablecoin để cải thiện hiệu quả đơn vị. Chính từ đây, stablecoin bắt đầu định hình một thế giới thanh toán hậu thời đại thống trị của ngân hàng.

Ngày càng có nhiều công ty và dự án tập trung vào ứng dụng stablecoin, và cố gắng giúp người dùng stablecoin hiện tại tiết kiệm trên chuỗi hoặc thông qua một số nền tảng đã nêu.

Ví dụ, Lemon Cash có tùy chọn cho phép người dùng gửi tiền vào @aave để kiếm lợi nhuận. @MountainUSDM USDM kiếm lợi nhuận trên stablecoin và tích hợp tại nhiều nơi bán lẻ và sàn giao dịch ở Mỹ Latinh. Nhiều nơi bán lẻ và sàn giao dịch xem việc tạo lợi nhuận từ stablecoin và phí đi kèm là một cách tiềm năng để có nguồn thu ổn định, san bằng biến động do phụ thuộc vào phí giao dịch và khối lượng giao dịch thời kỳ bò – thu nhập sẽ giảm mạnh (theo cấp độ) trong mùa gấu.

Bước tiếp theo của stablecoin là gì?

Ứng dụng phi mã hóa chính của stablecoin là chuyển tiền quốc tế, và ngày càng dùng để thanh toán. Tuy nhiên, khi cơ sở hạ tầng sử dụng stablecoin tiếp tục cải thiện, chúng trở nên phổ biến khắp nơi, việc tiết kiệm cũng có thể chuyển sang mã hóa, đặc biệt ở các nước đang phát triển, xu hướng này đã bắt đầu. Vài tuần trước, @tarunchitra kể tôi nghe câu chuyện: Một chủ cửa hàng tạp hóa ở Georgia nhận đồng Lari Georgia (tiền địa phương), chuyển đổi sang USDT và kiếm lãi, dùng sổ sách vật lý thô sơ để ghi số dư, và trích một phần lãi suất làm phí. Cùng một cửa hàng tạp hóa đó, thanh toán có thể xử lý qua mã QR của Trust Wallet, đáng chú ý là điều này xảy ra ở một quốc gia có hệ thống ngân hàng tương đối khỏe mạnh. Ở các nước như Argentina, theo Financial Times, công dân ước tính có hơn 200 tỷ đô la tiền mặt nằm ngoài hệ thống tài chính truyền thống. Nếu một nửa số tiền này đi vào chuỗi hoặc tiền mã hóa, sẽ làm gấp đôi quy mô DeFi và tăng tổng vốn hóa stablecoin khoảng 50% – và đây chỉ là một quốc gia tương đối nhỏ, các nước khác như Trung Quốc, Indonesia, Nigeria, Nam Phi và Ấn Độ đều có nền kinh tế phi chính thức lớn hoặc sự thiếu tin tưởng tương đối vào ngân hàng.

Khi việc sử dụng stablecoin gia tăng, nhiều trường hợp dùng bổ sung có thể tiếp tục phát triển. Hiện tại, stablecoin chỉ được dùng cho tín dụng hoàn toàn được đảm bảo – một trong những dạng tín dụng hiếm gặp nhất thế giới. Tuy nhiên, với các công cụ mới từ Coinbase và các công ty khác, thông tin KYC có thể được dùng để cung cấp vốn cho người dùng, nếu không trả nợ có thể dẫn đến báo cáo tín dụng xấu. Các nhà phát hành stablecoin ngày càng cho phép "chuyển tiếp" lợi nhuận cho người nắm giữ stablecoin, như lợi suất 4,7% của USDC và lợi suất biến đổi thường trên 10% của USDe từ Ethena. Cũng ngày càng có nhiều khối lượng giao dịch đa pháp định, tức bắt đầu từ một loại tiền, chuyển sang stablecoin đô la Mỹ, rồi chuyển sang loại tiền thứ ba. Khi điều này tiếp diễn, việc chuyển trực tiếp sang tiền cơ sở để tránh trả phí hai lần trở nên hợp lý hơn. Khi ngày càng nhiều vốn đổ vào stablecoin, ngày càng nhiều sản phẩm sẽ có sẵn trong mã hóa và trên chuỗi, điều này sẽ thúc đẩy việc sử dụng tiền mã hóa hàng ngày ngày càng trở nên mainstream.

Thách thức trong tương lai

Cuối cùng, tôi muốn đề cập một số quan điểm mà tôi cho là chưa được thảo luận đủ trong các cuộc trao đổi về stablecoin. Một là gần như mọi loại stablecoin hiện nay đều phụ thuộc ở mức độ nào đó vào tài khoản ngân hàng, trong khi hệ thống ngân hàng không phải lúc nào cũng an toàn, như chúng ta đã thấy trong sự kiện USDC mất neo và sự sụp đổ của Silicon Valley Bank năm 2023.

Thêm nữa, stablecoin hiện đang bị dùng mạnh để rửa tiền. Nếu bạn thừa nhận stablecoin được dùng để né tránh kiểm soát vốn và thoát khỏi tiền tệ địa phương, thì bạn vô tình thừa nhận rằng trường hợp dùng này tại các quốc gia địa phương cấu thành rửa tiền. Đây là một bí mật công khai với ảnh hưởng lớn. Hiện tại, cả Circle và Tether đều không cho phép "phát hành lại" – tức nếu số dư stablecoin của người dùng bị đóng băng do hành động pháp lý hoặc tài sản bị xác định là bị đánh cắp, họ không thể hoàn trả cho người có lệnh tòa án. Thực hành này về mặt đạo đức ít nhất là đáng ngờ, và về dài hạn là không bền vững. Chính phủ sẽ ngày càng yêu cầu hoặc thực thi các quy định khiến stablecoin có thể bị tịch thu. Có thể điều này dẫn đến việc thay thế stablecoin bằng CBDC (tiền tệ kỹ thuật số ngân hàng trung ương), mặc dù tôi sẽ thảo luận sâu hơn về điểm này trong bài viết tiếp theo.

Áp lực chính phủ trong vài năm tới là điều không thể tránh khỏi sẽ tạo cơ hội cho các stablecoin thực sự phi tập trung và riêng tư, có thể tiếp tục vận hành hoàn toàn phi tập trung, không chịu ảnh hưởng từ hành động chính phủ. Tôi có thể sẽ viết một bài sâu hơn trong tương lai về mặt tối này của stablecoin, vì đây là chủ đề khá rộng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News