Hình thức huy động vốn kép cộng đồng + VC có thể trở thành một chuẩn mực mới

Tuyển chọn TechFlowTuyển chọn TechFlow

Hình thức huy động vốn kép cộng đồng + VC có thể trở thành một chuẩn mực mới

Chỉ bằng cách phân phối lợi ích mã thông báo một cách công bằng cho cộng đồng và liên tục thúc đẩy việc xây dựng lộ trình công nghệ, giá trị của dự án mới có thể tăng trưởng.

Tác giả: Kevin, Nhà nghiên cứu tại Movemaker

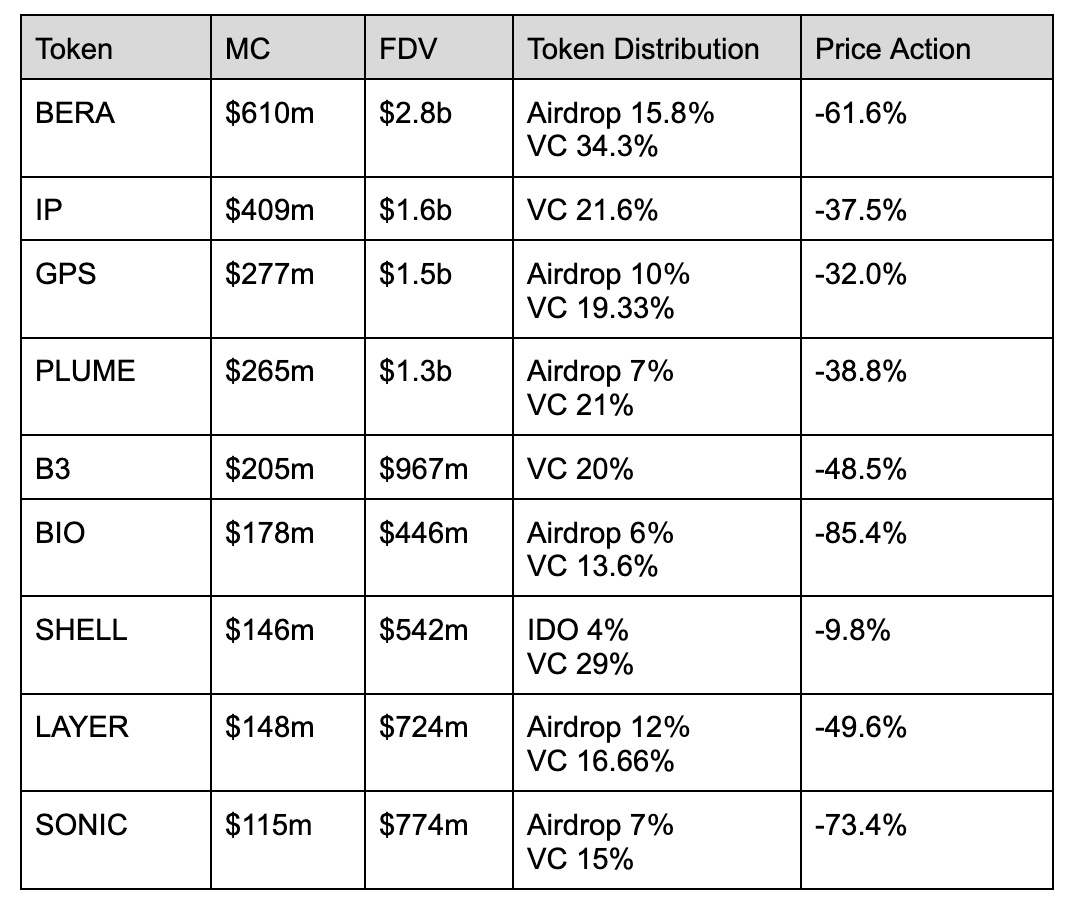

Tỷ lệ phân bổ cho VC trong các dự án nêu trên phổ biến ở mức 10% đến 30%, không có nhiều thay đổi so với chu kỳ trước. Phần lớn các dự án lựa chọn phân phối token thông qua airdrop cho cộng đồng, coi đây là cách phân bổ hợp lý. Tuy nhiên, thực tế người dùng sau khi nhận airdrop thường không nắm giữ dài hạn mà có xu hướng bán ngay lập tức. Lý do là trong nhận thức người dùng, các team dự án thường giấu lượng lớn token trong đợt airdrop, dẫn đến áp lực bán tháo rất lớn sau TGE. Việc tập trung chip token không có lợi cho hiệu quả của airdrop. Hiện tượng này tồn tại trong vài năm qua và phương thức phân bổ token gần như không thay đổi. Qua biểu hiện giá token có thể thấy, các token do VC dẫn dắt thể hiện cực kỳ kém, sau phát hành thường rơi vào xu hướng giảm một chiều.

Trong số đó, $SHELL có phần khác biệt. Nó phân bổ 4% token thông qua IDO, với vốn hóa IDO chỉ 20 triệu USD, nổi bật giữa hàng loạt token do VC dẫn dắt. Ngoài ra, Soon và Pump Fun chọn phân bổ hơn 50% tổng cung token theo hình thức phát hành công bằng, kết hợp gây quỹ cộng đồng quy mô lớn với sự tham gia của ít VC và KOL. Cách chia sẻ lợi ích này có thể dễ được chấp nhận hơn, đồng thời nguồn thu từ gây quỹ cộng đồng có thể khóa sớm. Dù team không còn nắm giữ lượng lớn token, họ có thể mua lại chip trên thị trường thông qua market making, vừa truyền tín hiệu tích cực đến cộng đồng, vừa thu hồi chip với giá thấp.

Sự kết thúc của cơn sốt bong bóng Memecoin: Hút thanh khoản và sụp đổ cấu trúc thị trường

Việc chuyển từ trạng thái cân bằng thị trường do các builder chủ yếu là VC dẫn dắt sang mô hình phát hành "pump" tạo bong bóng thuần túy khiến các token này khó tránh khỏi tình thế trò chơi zero-sum, cuối cùng chỉ mang lại lợi nhuận cho một số ít, còn đa số nhà đầu tư nhỏ lẻ khả năng cao sẽ thua lỗ rời đi. Hiện tượng này sẽ làm trầm trọng thêm sự sụp đổ cấu trúc thị trường cấp 1 và cấp 2, và việc xây dựng lại hoặc tích lũy chip có thể cần thời gian dài hơn.

Tâm lý thị trường memecoin đã tụt xuống mức cực điểm. Khi nhà đầu tư nhỏ lẻ dần nhận ra bản chất memecoin vẫn nằm dưới sự kiểm soát của các nhóm âm mưu — bao gồm DEX, các tổ chức tài chính, market maker, VC, KOL và người nổi tiếng — thì việc phát hành memecoin đã hoàn toàn mất đi tính công bằng. Những khoản thua lỗ nghiêm trọng trong ngắn hạn sẽ nhanh chóng ảnh hưởng đến kỳ vọng tâm lý người dùng, chiến lược phát hành token này gần như đã đến giới hạn từng giai đoạn.

Trong hơn một năm qua, nhà đầu tư nhỏ lẻ kiếm được lợi nhuận tương đối lớn nhất trong lĩnh vực memecoin. Mặc dù câu chuyện Agent thúc đẩy nhiệt độ thị trường bằng văn hóa đổi mới mở nguồn từ cộng đồng, nhưng thực tế chứng minh rằng làn sóng AI Agent này chưa thay đổi bản chất memecoin. Một lượng lớn cá nhân phát triển Web2 và các dự án khoác áo Web3 nhanh chóng chiếm lĩnh thị trường, dẫn đến sự xuất hiện của hàng loạt dự án AI memecoin núp bóng "đầu tư giá trị".

Các token do cộng đồng dẫn dắt bị các nhóm âm mưu kiểm soát và thao túng giá ác ý để "thông qua nhanh". Cách thức này gây ảnh hưởng tiêu cực nghiêm trọng đến sự phát triển dài hạn của dự án. Các dự án memecoin trước đây giảm áp lực bán token bằng cách dựa vào niềm tin tôn giáo hoặc sự ủng hộ từ nhóm thiểu số, đồng thời thông qua thao túng của market maker đạt được quy trình thoái vốn được người dùng chấp nhận.

Tuy nhiên, khi cộng đồng memecoin không còn được che chắn bởi tôn giáo hay nhóm thiểu số nữa, điều đó có nghĩa độ nhạy cảm của thị trường đã giảm. Nhà đầu tư nhỏ lẻ vẫn đang mong chờ cơ hội làm giàu một đêm, họ khao khát tìm thấy token có tính chắc chắn và hy vọng xuất hiện những dự án ngay từ lúc mở cửa đã có thanh khoản sâu, đây chính là đòn chí mạng mà các nhóm âm mưu giáng vào nhà đầu tư nhỏ lẻ. Cược lớn hơn đồng nghĩa lợi nhuận hấp dẫn hơn, điều này bắt đầu thu hút sự chú ý của các đội ngoài ngành. Sau khi các đội này thu lợi, họ sẽ không dùng stablecoin để mua tiền mã hóa nữa vì họ thiếu niềm tin vào Bitcoin. Thanh khoản bị rút đi sẽ mãi mãi rời bỏ thị trường tiền mã hóa.

Xoáy tử thần token VC: Bẫy quán tính và siết thanh khoản dưới sự đồng thuận bán khống

Chiến lược chu kỳ trước đã thất bại, nhưng vẫn có lượng lớn các team dự án do thói quen tiếp tục sử dụng chiến lược cũ. **Phân bổ tỷ lệ nhỏ token cho VC và kiểm soát chặt chẽ, để nhà đầu tư nhỏ lẻ mua trên sàn giao dịch. Chiến lược này đã lỗi thời, nhưng tư duy bảo thủ khiến các team và VC không muốn thay đổi dễ dàng.** Nhược điểm lớn nhất của token do VC dẫn dắt là không thể có lợi thế ban đầu tại thời điểm TGE. Người dùng không còn kỳ vọng mua token lúc phát hành để đạt lợi nhuận lý tưởng, vì họ cho rằng team và sàn tay nắm giữ lượng lớn token, tạo nên vị trí bất bình đẳng. Đồng thời, suất sinh lời của VC trong chu kỳ này giảm mạnh, do đó mức đầu tư của VC cũng giảm, cộng với việc người dùng không muốn mua trên sàn, việc phát hành token VC gặp khó khăn lớn.

Với các dự án VC hay sàn giao dịch, lên sàn trực tiếp có thể không phải lựa chọn tối ưu. Các đội phát hành token người nổi tiếng hoặc token chính trị rút thanh khoản từ ngành nhưng không bơm vào các token khác như Ethereum, SOL hay altcoin. Vì vậy, ngay sau khi token VC lên sàn, phí hợp đồng nhanh chóng trở thành -2%. Đội ngũ sẽ không có động lực kéo giá vì mục tiêu lên sàn đã đạt; sàn giao dịch cũng không kéo giá vì bán khống coin mới đã trở thành sự đồng thuận thị trường.

Khi hiện tượng token phát hành xong ngay lập tức rơi vào xu hướng giảm một chiều xảy ra ngày càng thường xuyên, nhận thức người dùng thị trường sẽ dần được củng cố, dẫn đến tình trạng "tiền xấu đuổi tiền tốt". Giả sử ở TGE tiếp theo, xác suất dự án phát hành xong là bán tháo là 70%, còn 30% có ý định hỗ trợ giá và làm thanh khoản. Dưới ảnh hưởng liên tiếp của các dự án bán tháo, nhà đầu tư nhỏ lẻ sẽ có hành vi trả đũa bằng cách bán khống, dù biết rõ rủi ro bán khống rất lớn. Khi thị trường phái sinh đạt cực điểm bán khống, cả đội dự án và sàn cũng buộc phải tham gia bán khống để bù đắp lợi nhuận mục tiêu không thể đạt được qua bán tháo. Khi 30% đội ngũ nhìn thấy tình cảnh này, dù muốn làm thanh khoản, họ cũng không muốn chịu chênh lệch giá khổng lồ giữa phái sinh và giao ngay để kéo giá. Do đó, xác suất dự án phát hành xong là bán tháo sẽ tăng thêm, số lượng đội ngũ tạo hiệu ứng làm giàu sau phát hành dần giảm.

Không muốn mất quyền kiểm soát chip khiến lượng lớn token VC tại thời điểm TGE không có tiến triển hay đổi mới nào so với bốn năm trước. Tư duy bảo thủ trói buộc VC và các team dự án mạnh hơn tưởng tượng. Do thanh khoản dự án phân tán, chu kỳ mở khóa VC dài, và đội ngũ dự án, VC liên tục thay đổi, mặc dù cách thức TGE này luôn tồn tại vấn đề nhưng VC và team lại thể hiện thái độ tê liệt. Nhiều team có thể là lần đầu tiên xây dựng dự án, khi đối mặt khó khăn chưa từng trải qua, thường có xu hướng thiên kiến sống sót, cho rằng mình có thể tạo ra giá trị khác biệt.

Chuyển dịch mẫu hình kép: Trò chơi minh bạch trên chuỗi phá vỡ bế tắc định giá token VC

Tại sao chọn mẫu hình kép VC + cộng đồng? Mô hình chỉ do VC dẫn dắt sẽ làm tăng sai lệch định giá giữa người dùng và team, không có lợi cho biểu hiện giá ban đầu của token; còn mô hình phát hành hoàn toàn công bằng thì dễ bị các nhóm âm mưu phía sau thao túng ác ý, làm thất thoát lượng lớn chip giá thấp, giá đi hết một chu kỳ tăng giảm trong một ngày, gây tổn hại hủy diệt cho sự phát triển sau này của dự án.

Chỉ khi kết hợp cả hai, VC tham gia từ giai đoạn đầu của dự án, cung cấp nguồn lực hợp lý và kế hoạch phát triển cho team, giảm nhu cầu huy động vốn giai đoạn đầu cho đội ngũ, tránh kết cục tệ nhất là mất toàn bộ chip do phát hành công bằng, đồng thời chỉ nhận được lợi nhuận không chắc chắn.

Trong năm qua, ngày càng nhiều đội ngũ nhận ra mô hình huy động vốn truyền thống đang thất bại — mô tuýp phân bổ tỷ lệ nhỏ cho VC, kiểm soát chặt, chờ lên sàn kéo giá khó lòng tiếp tục. Ví túi VC thắt chặt, nhà đầu tư nhỏ lẻ từ chối mua,门槛 sàn lớn tăng cao, dưới ba áp lực này, một cách chơi mới thích nghi tốt hơn với thị trường gấu đang trỗi dậy: kết hợp KOL đầu ngành và ít VC, thúc đẩy dự án theo hình thức phát hành cộng đồng tỷ lệ lớn, khởi động lạnh với vốn hóa thấp.

Các dự án tiêu biểu như Soon và Pump Fun đang mở ra con đường mới thông qua "phát hành cộng đồng tỷ lệ lớn" — kết hợp bảo trợ từ KOL đầu ngành, phân phối trực tiếp 40%-60% token cho cộng đồng, khởi động dự án với định giá chỉ 10 triệu USD, đạt được mức huy động hàng triệu USD. Mô hình này xây dựng FOMO đồng thuận thông qua ảnh hưởng của KOL, khóa lợi nhuận sớm, đồng thời đổi lấy độ sâu thị trường bằng tính thanh khoản cao. Dù từ bỏ lợi thế kiểm soát ngắn hạn, nhưng có thể mua lại token giá thấp trong thị trường gấu thông qua cơ chế market making hợp pháp. Về bản chất, đây là sự chuyển dịch mẫu hình cấu trúc quyền lực: từ trò chơi truyền tay (tổ chức nhận mua - lên sàn bán tháo - nhà đầu tư nhỏ lẻ mua) do VC dẫn dắt, chuyển sang trò chơi minh bạch định giá theo đồng thuận cộng đồng, hình thành mối quan hệ cộng sinh mới giữa team và cộng đồng trong phần溢价 thanh khoản.

Gần đây, Myshell có thể xem là một nỗ lực đột phá giữa BNB và team dự án. 4% token của nó được phát hành qua IDO, vốn hóa IDO chỉ 20 triệu USD. Để tham gia IDO, người dùng cần mua BNB và thực hiện thao tác qua ví sàn, mọi giao dịch đều được ghi trực tiếp trên chuỗi. Cơ chế này vừa mang lại người dùng mới cho ví, vừa giúp họ có cơ hội công bằng trong môi trường minh bạch hơn. Với Myshell, thông qua thao tác của market maker để đảm bảo mức tăng giá hợp lý. Không có sự hỗ trợ thị trường đủ mạnh, giá token không thể duy trì ở vùng lành mạnh. Cùng với sự phát triển dự án, quá trình chuyển dịch từ vốn hóa thấp đến cao, cùng với thanh khoản không ngừng tăng cường, dự án dần nhận được sự công nhận của thị trường. Mâu thuẫn giữa team và VC nằm ở tính minh bạch. Khi team phát hành token qua IDO, họ không còn phụ thuộc vào việc lên sàn, từ đó giải quyết mâu thuẫn về minh bạch giữa hai bên. Quá trình mở khóa token trên chuỗi trở nên minh bạch hơn, đảm bảo xung đột lợi ích tồn tại trước đây được giải quyết hiệu quả. Mặt khác, khó khăn truyền thống của CEX là sau phát hành token thường xảy ra tình trạng sụt giá nghiêm trọng, khiến khối lượng giao dịch sàn dần giảm; còn nhờ tính minh bạch dữ liệu trên chuỗi, sàn và các bên tham gia thị trường có thể đánh giá chính xác hơn tình hình thực tế của dự án.

Có thể nói, mâu thuẫn cốt lõi giữa người dùng và team nằm ở định giá và tính công bằng. Mục đích của phát hành công bằng hay IDO là để đáp ứng kỳ vọng định giá token của người dùng. Vấn đề căn bản của token VC là thiếu người mua sau khi lên sàn, nguyên nhân chính là định giá và kỳ vọng. Điểm phá vỡ nằm ở team và sàn giao dịch. Chỉ khi chuyển nhượng lợi ích cho cộng đồng một cách công bằng, đồng thời kiên trì thúc đẩy lộ trình kỹ thuật, mới có thể thực hiện tăng trưởng giá trị dự án.

Là một tổ chức cộng đồng phi tập trung, Movemaker đã nhận được sự hỗ trợ về tài chính và nguồn lực cấp hàng triệu USD từ Quỹ Aptos. Movemaker sẽ có quyền tự chủ ra quyết định, nhằm phản hồi hiệu quả nhu cầu của các nhà phát triển và người xây dựng hệ sinh thái khu vực ngôn ngữ Trung Hoa, thúc đẩy sự mở rộng của Aptos trong lĩnh vực Web3 toàn cầu. Movemaker sẽ đi đầu trong việc xây dựng hệ sinh thái Aptos theo mô hình kép cộng đồng + VC, bao gồm DeFi, sự kết hợp sâu sắc giữa trí tuệ nhân tạo và blockchain, thanh toán sáng tạo, stablecoin và RWA.

Về Movemaker

Movemaker là tổ chức cộng đồng chính thức đầu tiên được ủy quyền bởi Quỹ Aptos, đồng sáng lập bởi Ankaa và BlockBooster, chuyên thúc đẩy việc xây dựng và phát triển hệ sinh thái Aptos khu vực Trung Hoa. Là đại diện chính thức của Aptos tại khu vực ngôn ngữ Trung Hoa, Movemaker cam kết kết nối các nhà phát triển, người dùng, vốn và nhiều đối tác hệ sinh thái, xây dựng một hệ sinh thái Aptos đa dạng, cởi mở và phát triển mạnh mẽ.

Thông báo miễn trừ trách nhiệm: Bài viết/blog này chỉ mang tính tham khảo, thể hiện quan điểm cá nhân của tác giả, không đại diện cho lập trường của BlockBooster. Bài viết này không nhằm mục đích cung cấp: (i) lời khuyên đầu tư hoặc khuyến nghị đầu tư; (ii) chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) lời khuyên tài chính, kế toán, pháp lý hoặc thuế. Việc sở hữu tài sản kỹ thuật số, bao gồm stablecoin và NFT, tiềm ẩn rủi ro rất cao, biến động giá lớn, thậm chí có thể trở nên vô giá trị. Bạn nên tự đánh giá tình hình tài chính của mình để cân nhắc kỹ việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với bạn hay không. Nếu có câu hỏi cụ thể, vui lòng tham khảo ý kiến cố vấn pháp lý, thuế hoặc đầu tư của bạn. Thông tin được cung cấp trong bài viết này (bao gồm dữ liệu thị trường và số liệu thống kê nếu có) chỉ nhằm mục đích tham khảo chung. Đã thận trọng hợp lý khi biên soạn các dữ liệu và biểu đồ này, nhưng không chịu trách nhiệm đối với bất kỳ sai sót thực tế hoặc thiếu sót nào được thể hiện ở đây.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News