Lightspark đồng sáng lập: Mỹ có nên thiết lập dự trữ chiến lược Bitcoin không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Lightspark đồng sáng lập: Mỹ có nên thiết lập dự trữ chiến lược Bitcoin không?

Những người ủng hộ dự trữ Bitcoin không sai khi nhìn nhận vai trò chiến lược dài hạn tiềm tàng của Bitcoin, chỉ là chưa đúng thời điểm.

Bài viết: Christian Catalini, đồng sáng lập Lightspark

Biên dịch: Luffy, Foresight News

Mỹ đang hưởng lợi từ thứ mà các nhà kinh tế học gọi là «đặc quyền quá mức». Là quốc gia phát hành đồng tiền dự trữ toàn cầu, Mỹ có thể vay nợ bằng đồng nội tệ và tài trợ cho các khoản chi tiêu mới. Tuy nhiên, điều này không có nghĩa là Mỹ có thể in tiền tùy ý; nợ công vẫn phải thu hút người mua trên thị trường mở. May mắn thay, trái phiếu kho bạc Mỹ được coi rộng rãi là tài sản an toàn nhất thế giới, nhu cầu mạnh mẽ, đặc biệt trong thời kỳ khủng hoảng, là lựa chọn phổ biến để trú ẩn an toàn cho nhà đầu tư.

Ai là người hưởng lợi từ «đặc quyền quá mức» này? Trước tiên là các nhà hoạch định chính sách Mỹ, những người có thêm sự linh hoạt trong quyết định chính sách tài khóa và tiền tệ. Thứ hai là các ngân hàng, nằm ở trung tâm dòng vốn toàn cầu, kiếm phí và gia tăng ảnh hưởng. Nhưng người chiến thắng thực sự là các công ty Mỹ và doanh nghiệp đa quốc gia, có thể kinh doanh bằng đồng nội tệ và phát hành trái phiếu, vay vốn với chi phí thấp hơn đối thủ nước ngoài. Ngoài ra còn có người tiêu dùng, họ được hưởng sức mua mạnh hơn, chi phí vay thấp hơn và các khoản vay dễ chi trả hơn.

Kết quả là sao? Mỹ có thể vay với chi phí thấp hơn, duy trì thâm hụt cao hơn trong dài hạn và chống chịu các cú sốc kinh tế có thể khiến các quốc gia khác lâm vào khó khăn. Tuy nhiên, «đặc quyền quá mức» này không phải điều hiển nhiên, mà cần phải giành giật. Nó phụ thuộc vào sức mạnh kinh tế, tài chính và địa chính trị của Mỹ. Về bản chất, toàn bộ hệ thống đều dựa trên một yếu tố then chốt: niềm tin. Niềm tin vào các tổ chức, thể chế quản trị và sức mạnh quân sự của Mỹ. Quan trọng nhất, là niềm tin rằng cuối cùng đồng đô la Mỹ vẫn là nơi an toàn nhất để cất giữ tiết kiệm toàn cầu.

Tất cả những điều này đều có tác động trực tiếp đến đề xuất về quỹ dự trữ Bitcoin của chính quyền Trump. Những người ủng hộ quỹ dự trữ Bitcoin không sai khi nhìn nhận vai trò chiến lược dài hạn của Bitcoin, chỉ là chưa đúng thời điểm. Hiện tại, cơ hội thực sự không phải đơn giản là tích trữ Bitcoin, mà là chủ động dẫn dắt việc tích hợp Bitcoin vào hệ thống tài chính toàn cầu, nhằm củng cố chứ không làm suy yếu vị thế lãnh đạo kinh tế của Mỹ. Điều này có nghĩa là phải tận dụng cả stablecoin đô la Mỹ lẫn Bitcoin, đảm bảo Mỹ dẫn đầu kỷ nguyên hạ tầng tài chính tiếp theo.

Trước khi đi sâu vào vấn đề này, hãy cùng phân tích vai trò của đồng tiền dự trữ và quốc gia phát hành nó.

Sự lên ngôi và suy tàn của đồng tiền dự trữ

Lịch sử cho thấy đồng tiền dự trữ thuộc về quốc gia thống trị nền kinh tế và địa chính trị toàn cầu. Trong thời kỳ đỉnh cao, quốc gia thống trị đặt ra các quy tắc về thương mại, tài chính và sức mạnh quân sự, mang lại uy tín và niềm tin toàn cầu cho đồng tiền của mình. Từ real Bồ Đào Nha thế kỷ 15 đến đô la Mỹ thế kỷ 20, các quốc gia phát hành tiền dự trữ đã định hình thị trường và thể chế, khiến các quốc gia khác lần lượt noi theo.

Nhưng không có đồng tiền nào thống trị mãi mãi. Việc mở rộng quá mức, dù vì chiến tranh, các chiến dịch mở rộng tốn kém hay những cam kết xã hội không bền vững, cuối cùng sẽ làm xói mòn uy tín. Đồng real tám lượng Tây Ban Nha từng vững mạnh nhờ dự trữ bạc khổng lồ từ Mỹ Latinh, nhưng dần mất vị thế khi nợ nần ngày càng tăng và quản lý kinh tế kém hiệu quả. Đồng florin Hà Lan suy yếu do những cuộc chiến tranh vô tận làm cạn kiệt tài nguyên. Đồng franc Pháp thống trị thế kỷ 18 và đầu thế kỷ 19 trở nên suy yếu dưới áp lực cách mạng, chiến tranh Napoleon và quản lý tài chính kém. Còn đồng bảng Anh, từng là nền tảng tài chính toàn cầu, dần sụp đổ dưới gánh nặng nợ sau chiến tranh và sự trỗi dậy của ngành công nghiệp Mỹ.

Bài học lịch sử rất rõ ràng: sức mạnh kinh tế và quân sự có thể tạo ra một đồng tiền dự trữ, nhưng sự ổn định tài chính và năng lực lãnh đạo thể chế mới đảm bảo vị trí đó. Khi những nền tảng này bị mất đi, đặc quyền cũng tan biến.

Thống trị của đồng đô la Mỹ sắp chấm dứt?

Câu trả lời phụ thuộc vào điểm khởi đầu. Sau Thế chiến II, thông qua Hiệp định Bretton Woods, đô la Mỹ củng cố vị thế là đồng tiền dự trữ toàn cầu, hoặc thậm chí sớm hơn, kể từ khi Mỹ trở thành chủ nợ toàn cầu chính sau Thế chiến I. Dù tính từ thời điểm nào, đô la Mỹ đã thống trị nền kinh tế thế giới hơn 80 năm. Theo chuẩn mực lịch sử, đây là khoảng thời gian rất dài, nhưng không phải chưa từng có tiền lệ—bảng Anh từng thống trị gần một thế kỷ trước khi suy yếu.

Ngày nay, nhiều người cho rằng bá quyền toàn cầu của Mỹ đang rạn nứt. Sự phát triển nhanh chóng của Trung Quốc trong trí tuệ nhân tạo, robot, xe điện và sản xuất tiên tiến đánh dấu sự chuyển dịch quyền lực. Hơn nữa, Trung Quốc kiểm soát lớn đối với các khoáng sản chiến lược then chốt định hình tương lai. Các tín hiệu cảnh báo khác cũng liên tục xuất hiện. Marc Andreessen, đồng sáng lập a16z, gọi việc DeepSeek ra mắt R1 là "khoảnh khắc Sputnik trí tuệ nhân tạo" đối với Mỹ—một hồi chuông báo động cho thấy vị thế dẫn đầu của Mỹ trong các lĩnh vực công nghệ mới không còn vững chắc. Đồng thời, sức mạnh quân sự ngày càng mở rộng của Trung Quốc trên không, trên biển, trong không gian mạng, cùng ảnh hưởng kinh tế gia tăng, đặt ra một câu hỏi cấp bách: liệu vị thế thống trị của đồng đô la Mỹ có đang bị đe dọa?

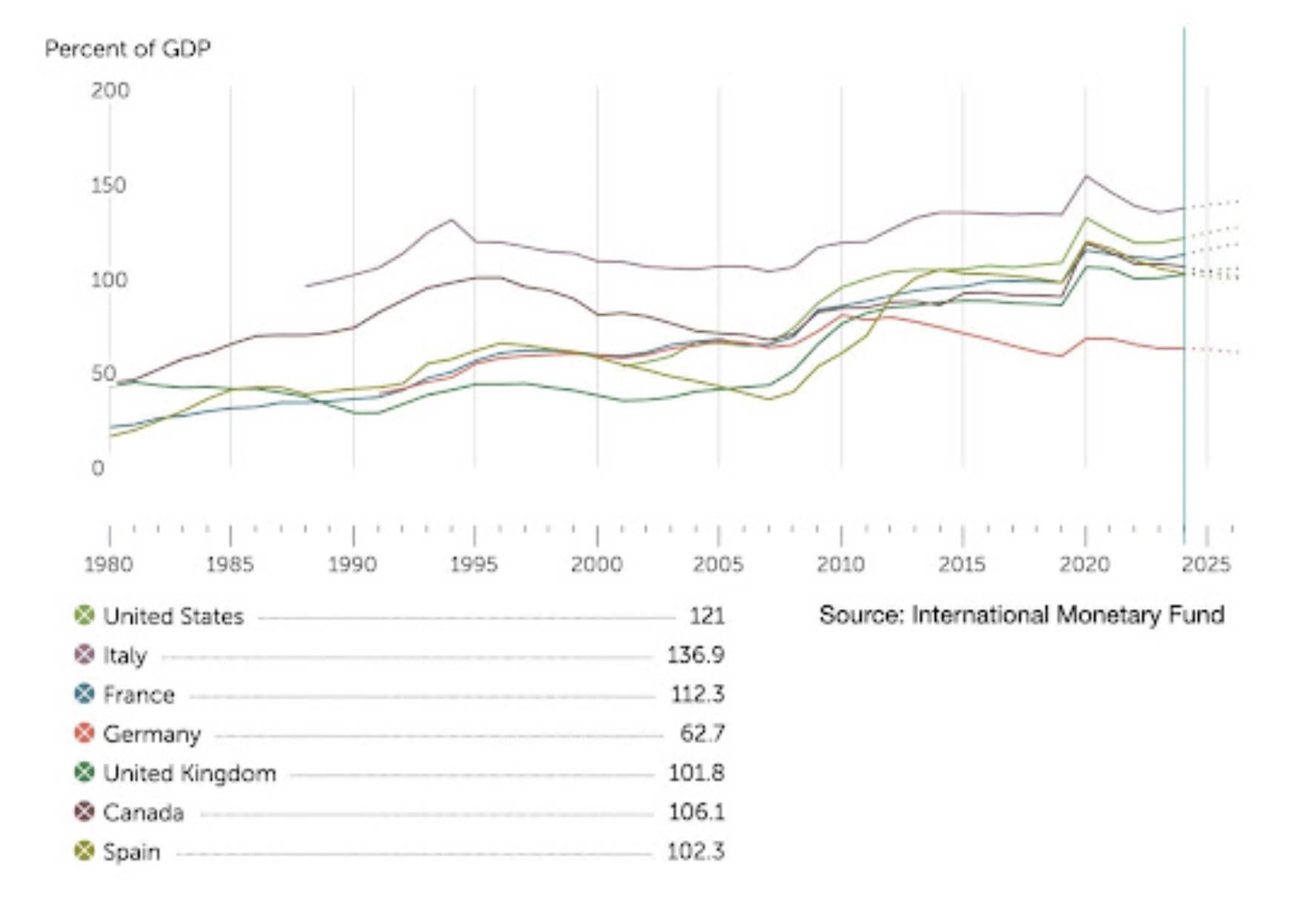

Tỷ lệ nợ trên GDP của một số nền kinh tế lớn. Nguồn dữ liệu: Quỹ Tiền tệ Quốc tế (IMF)

Câu trả lời ngắn gọn là: chưa. Mặc dù nợ tăng liên tục và có nhiều thông tin sai lệch tuyên truyền về sự sụp đổ sắp tới của đô la Mỹ, nhưng Mỹ chưa ở bờ vực khủng hoảng tài khóa. Đúng là tỷ lệ nợ/GDP đang ở mức cao, đặc biệt sau các khoản chi khổng lồ trong đại dịch, nhưng vẫn tương đương với các nền kinh tế lớn khác. Quan trọng hơn, phần lớn thương mại toàn cầu vẫn diễn ra bằng đô la Mỹ. Nhân dân tệ đang thu hẹp khoảng cách với euro trong một số thanh toán quốc tế, nhưng vẫn còn quá xa để thay thế đô la Mỹ.

Vấn đề thực sự không phải là đô la Mỹ có sụp đổ hay không—nó sẽ không. Điều đáng lo ngại thực sự là liệu Mỹ có duy trì được vị thế dẫn đầu về đổi mới và sức mạnh kinh tế hay không. Nếu niềm tin vào các thể chế Mỹ bị xói mòn, hoặc Mỹ mất lợi thế cạnh tranh trong các ngành then chốt, các vết nứt trong vị thế thống trị của đô la Mỹ có thể bắt đầu xuất hiện. Những kẻ đặt cược vào sự suy yếu của đô la Mỹ không chỉ là các nhà đầu cơ thị trường, mà còn là các đối thủ địa chính trị của Mỹ.

Điều này không có nghĩa kỷ luật tài khóa là không quan trọng. Nó cực kỳ quan trọng. Việc cắt giảm chi tiêu và nâng cao hiệu quả chính phủ thông qua Bộ Hiệu quả Chính phủ (DOGE) hoặc các phương thức khác sẽ là một bước chuyển đáng hoan nghênh. Tinh giản các cơ quan quan liêu lỗi thời, gỡ bỏ rào cản khởi nghiệp, thúc đẩy đổi mới và cạnh tranh không chỉ giúp cắt giảm chi tiêu công lãng phí mà còn tăng cường sức mạnh kinh tế Mỹ và củng cố vị thế của đô la.

Kết hợp với những đột phá liên tục của Mỹ trong trí tuệ nhân tạo, tiền mã hóa, robot, công nghệ sinh học và quốc phòng, cách tiếp cận này có thể bắt chước mô hình quản lý và thương mại hóa internet của Mỹ, thúc đẩy một đợt tăng trưởng kinh tế mới và đảm bảo đô la Mỹ vẫn là đồng tiền dự trữ toàn cầu không thể tranh cãi.

Quỹ dự trữ Bitcoin có củng cố vị thế lãnh đạo tài chính của Mỹ?

Điều này dẫn đến ý tưởng về quỹ dự trữ chiến lược Bitcoin. Khác với tài sản dự trữ truyền thống, Bitcoin thiếu sự hậu thuẫn từ thể chế nhà nước và sức mạnh địa chính trị, nhưng chính điều đó lại là điểm then chốt. Nó đại diện cho một mô hình mới: không có sự hậu thuẫn của quốc gia, không có điểm lỗi đơn lẻ, hoàn toàn toàn cầu và trung lập về chính trị. Bitcoin cung cấp một giải pháp thay thế để vận hành bên ngoài các ràng buộc của hệ thống tài chính truyền thống.

Mặc dù nhiều người xem Bitcoin là đột phá khoa học máy tính, nhưng đổi mới thực sự còn sâu sắc hơn: nó định nghĩa lại cách phối hợp hoạt động kinh tế và chuyển giá trị xuyên biên giới. Với tư cách là một hệ thống phi tập trung, không cần tin cậy (và người sáng tạo ẩn danh không kiểm soát), blockchain Bitcoin đóng vai trò như một sổ cái trung lập và phổ quát, một khung độc lập để ghi nhận tín dụng và nợ toàn cầu mà không cần phụ thuộc vào ngân hàng trung ương, tổ chức tài chính, liên minh chính trị hay bất kỳ trung gian nào khác. Điều này không chỉ khiến nó trở thành một bước tiến công nghệ, mà còn thay đổi cơ cấu cách thức phối hợp tài chính toàn cầu.

Sự trung lập này khiến Bitcoin có khả năng chống chịu độc đáo trước các cuộc khủng hoảng nợ và rối ren chính trị vốn từng làm sụp đổ các hệ thống tiền pháp định. Khác với hệ thống tiền tệ truyền thống phụ thuộc sâu vào chính sách quốc gia và biến động địa chính trị, Bitcoin vận hành mà không bị kiểm soát bởi bất kỳ chính phủ đơn lẻ nào. Điều này cũng khiến nó có tiềm năng trở thành ngôn ngữ kinh tế chung giữa các quốc gia vốn phản đối hội nhập tài chính hoặc hoàn toàn từ chối hệ thống sổ cái thống nhất. Ví dụ, Mỹ và Trung Quốc khó lòng tin tưởng kênh thanh toán của nhau, đặc biệt khi các biện pháp trừng phạt tài chính ngày càng trở thành công cụ chiến tranh kinh tế mạnh mẽ.

Vậy các hệ thống phân mảnh này sẽ tương tác thế nào? Bitcoin có thể trở thành cây cầu: một lớp thanh toán toàn cầu, phổ quát, yêu cầu niềm tin tối thiểu, kết nối các lĩnh vực kinh tế vốn cạnh tranh lẫn nhau. Khi tầm nhìn này trở thành hiện thực, việc Mỹ nắm giữ quỹ dự trữ chiến lược Bitcoin chắc chắn sẽ có ý nghĩa.

Nhưng chúng ta chưa đạt đến bước đó. Để Bitcoin vượt khỏi phạm vi tài sản đầu tư, cần phát triển hạ tầng then chốt, đảm bảo khả năng mở rộng, xây dựng khuôn khổ tuân thủ hiện đại, và cung cấp các kênh kết nối liền mạch với tiền pháp định nhằm thúc đẩy việc áp dụng đại trà.

Những người ủng hộ quỹ dự trữ Bitcoin không sai khi nhìn nhận vai trò chiến lược dài hạn tiềm tàng của nó, chỉ là chưa đúng thời điểm. Hãy cùng phân tích lý do.

Tại sao các quốc gia duy trì dự trữ chiến lược?

Lý do các quốc gia dự trữ vật tư chiến lược rất đơn giản: trong khủng hoảng, việc tiếp cận dễ dàng quan trọng hơn giá cả. Dầu mỏ là ví dụ điển hình—dù thị trường kỳ hạn có thể phòng ngừa rủi ro giá, nhưng khi chuỗi cung ứng bị gián đoạn do chiến tranh, địa chính trị hay các yếu tố khác, mọi công cụ tài chính cũng không thể thay thế được lượng dầu vật chất sẵn có.

Cùng logic này cũng áp dụng với các nhu yếu phẩm khác như khí đốt, lương thực, vật tư y tế, và ngày càng quan trọng là các nguyên liệu then chốt. Khi thế giới chuyển sang công nghệ chạy bằng pin, các chính phủ đã bắt đầu dự trữ lithium, niken, cobalt và mangan để đối phó với tình trạng thiếu hụt trong tương lai.

Tiền tệ cũng vậy. Các quốc gia có khoản nợ nước ngoài lớn nắm giữ dự trữ đô la để tái cấp vốn nợ và phòng vệ trước khủng hoảng tiền tệ nội địa. Nhưng điểm khác biệt then chốt là: hiện tại không có quốc gia nào mang nợ Bitcoin lớn, ít nhất là chưa có.

Các nhà ủng hộ Bitcoin lập luận rằng xu hướng giá dài hạn khiến nó rõ ràng là một tài sản dự trữ. Nếu Mỹ mua ngay bây giờ, khi việc áp dụng Bitcoin ngày càng tăng, giá trị khoản đầu tư này có thể tăng gấp nhiều lần. Tuy nhiên, cách tiếp cận này phù hợp hơn với chiến lược của quỹ đầu tư chủ quyền, tập trung vào lợi nhuận vốn, chứ không phải chiến lược dự trữ thiết yếu cho an ninh quốc gia. Nó phù hợp hơn với các quốc gia giàu tài nguyên nhưng mất cân bằng kinh tế, muốn thu lợi tài chính bất đối xứng, hoặc các quốc gia có ngân hàng trung ương yếu, hy vọng Bitcoin ổn định bảng cân đối kế toán của họ.

Còn với Mỹ thì sao? Hiện tại nó chưa cần Bitcoin để duy trì vận hành kinh tế, và mặc dù Tổng thống Trump gần đây công bố thành lập quỹ đầu tư chủ quyền, đầu tư tiền mã hóa có lẽ nên để thị trường tư nhân phân bổ hiệu quả. Lý do thuyết phục nhất để xây dựng quỹ dự trữ Bitcoin không phải là cần thiết về mặt kinh tế, mà là định vị chiến lược. Việc nắm giữ dự trữ có thể cho thấy Mỹ đang đặt cược quyết đoán vào việc dẫn dắt lĩnh vực tiền mã hóa, thiết lập khung pháp lý rõ ràng, và tự định vị là trung tâm toàn cầu của tài chính phi tập trung (DeFi), giống như vai trò thống trị lâu nay trong tài chính truyền thống. Tuy nhiên, ở giai đoạn này, chi phí có thể vượt lợi ích.

Tại sao quỹ dự trữ Bitcoin có thể phản tác dụng

Ngoài các thách thức hậu cần trong tích lũy và bảo vệ quỹ dự trữ Bitcoin, vấn đề lớn hơn nằm ở nhận thức, và chi phí có thể rất cao. Trong kịch bản tồi tệ nhất, điều này có thể cho thấy sự thiếu tin tưởng vào khả năng của chính phủ Mỹ trong việc duy trì nợ, một sai lầm chiến lược sẽ tạo lợi thế cho các đối thủ địa chính trị như Nga và Trung Quốc—hai quốc gia từ lâu đã tìm cách làm suy yếu vị thế của đô la Mỹ.

Nga không chỉ thúc đẩy việc phi đô la hóa ở nước ngoài, phương tiện truyền thông chính thức của nước này trong nhiều năm đã lan truyền các luận điệu nghi ngờ tính ổn định của đô la Mỹ và dự đoán sự sụp đổ sắp tới. Trong khi đó, Trung Quốc theo cách trực tiếp hơn, mở rộng ảnh hưởng của nhân dân tệ và hạ tầng thanh toán kỹ thuật số, bao gồm cả đồng nhân dân tệ số tập trung vào thị trường nội địa, thách thức hệ thống tài chính do Mỹ dẫn dắt, đặc biệt trong thương mại và thanh toán xuyên biên giới. Trong lĩnh vực tài chính toàn cầu, nhận thức cực kỳ quan trọng. Kỳ vọng không chỉ phản ánh thực tế mà còn định hình thực tế.

Nếu chính phủ Mỹ bắt đầu tích lũy Bitcoin trên quy mô lớn, thị trường có thể hiểu đây là biện pháp phòng ngừa đối với chính đồng đô la. Chỉ riêng nhận thức này có thể khiến các nhà đầu tư bán tháo đô la hoặc tái cấu trúc vốn, làm suy yếu vị thế của nó. Trong tài chính toàn cầu, niềm tin thúc đẩy hành vi. Nếu đủ nhiều nhà đầu tư bắt đầu nghi ngờ tính ổn định của đô la Mỹ, hành động tập thể của họ sẽ biến nghi ngờ đó thành hiện thực.

Chính sách tiền tệ của Mỹ phụ thuộc vào khả năng của Cục Dự trữ Liên bang (Fed) trong việc điều chỉnh lãi suất và lạm phát. Việc nắm giữ dự trữ Bitcoin có thể gửi tín hiệu mâu thuẫn: nếu chính phủ tin tưởng vào các công cụ kinh tế của mình, tại sao lại dự trữ một tài sản nằm ngoài tầm kiểm soát của Fed?

Liệu quỹ dự trữ Bitcoin có đơn độc gây ra khủng hoảng đô la? Rất khó xảy ra. Nhưng nó cũng có thể không củng cố hệ thống hiện tại. Trong địa chính trị và tài chính, những sai lầm không cần thiết thường tốn kém nhất.

Dẫn dắt chiến lược, không phải đầu cơ

Cách tốt nhất để Mỹ giảm tỷ lệ nợ/GDP không phải là đầu cơ, mà là kỷ luật tài khóa và tăng trưởng kinh tế. Lịch sử cho thấy: tiền tệ dự trữ không tồn tại mãi mãi, và những đồng tiền suy yếu thường do quản lý kinh tế kém và mở rộng quá mức. Để tránh lặp lại thất bại của real tám lượng Tây Ban Nha, florin Hà Lan, livre Pháp và bảng Anh, Mỹ phải tập trung vào sức mạnh kinh tế bền vững, chứ không phải các canh bạc tài chính mạo hiểm.

Nếu Bitcoin trở thành tiền tệ dự trữ toàn cầu, Mỹ sẽ là bên thiệt hại lớn nhất. Chuyển đổi từ hệ thống do đô la thống trị sang hệ thống dựa trên Bitcoin sẽ không êm đẹp. Một số người cho rằng việc Bitcoin tăng giá có thể giúp Mỹ «thanh toán» nợ, nhưng thực tế sẽ tàn khốc hơn nhiều. Sự chuyển đổi này sẽ khiến Mỹ khó khăn hơn trong việc tài trợ nợ và duy trì ảnh hưởng kinh tế.

Mặc dù nhiều người cho rằng Bitcoin sẽ không bao giờ trở thành phương tiện trao đổi và đơn vị kế toán thực sự, nhưng lịch sử không như vậy. Vàng và bạc có giá trị không chỉ vì khan hiếm, mà còn vì có thể chia nhỏ, bền và dễ mang theo, khiến chúng trở thành tiền tệ hiệu quả—giống như Bitcoin ngày nay. Tương tự, tiền giấy Trung Quốc thời kỳ đầu ban đầu không phải là phương tiện trao đổi do chính phủ ép buộc. Nó tiến hóa từ các hối phiếu thương mại và chứng từ gửi tiền, những công cụ đại diện cho hình thức lưu trữ giá trị đã được tin cậy, sau đó mới được công nhận rộng rãi như phương tiện trao đổi.

Tiền pháp định thường được xem là ngoại lệ của mô hình này: sau khi chính phủ tuyên bố là tiền pháp định, nó lập tức hoạt động như phương tiện trao đổi, rồi mới trở thành công cụ lưu trữ giá trị. Nhưng điều này quá đơn giản hóa thực tế. Sức mạnh của tiền pháp định không chỉ đến từ luật pháp, mà còn từ khả năng của chính phủ trong việc thi hành thuế và thực hiện nghĩa vụ nợ thông qua quyền lực đó. Tiền tệ được hỗ trợ bởi một quốc gia có nền tảng thuế mạnh sẽ có nhu cầu nội tại, vì doanh nghiệp và cá nhân cần nó để thanh toán nợ. Quyền lực đánh thuế khiến tiền pháp định duy trì giá trị ngay cả khi không có hàng hóa hỗ trợ trực tiếp.

Nhưng ngay cả hệ thống tiền pháp định cũng không dựng lên từ hư không. Xét về lịch sử, độ tin cậy của chúng bắt nguồn từ các hàng hóa mà con người đã tin tưởng, điển hình là vàng. Tiền giấy được chấp nhận chính vì trước đây nó có thể đổi lấy vàng hoặc bạc. Chuyển đổi sang tiền pháp định thuần túy chỉ xảy ra sau khi niềm tin này được củng cố suốt hàng thập kỷ.

Bitcoin đang đi theo hành trình phát triển tương tự. Ngày nay, nó chủ yếu được xem là công cụ lưu trữ giá trị, biến động lớn nhưng dần được coi là «vàng kỹ thuật số». Tuy nhiên, khi phạm vi áp dụng mở rộng và hạ tầng tài chính trưởng thành, vai trò của Bitcoin như phương tiện trao đổi có thể sẽ đến. Lịch sử cho thấy, một khi một tài sản được công nhận rộng rãi là công cụ lưu trữ giá trị đáng tin cậy, quá trình chuyển đổi sang tiền tệ chức năng là điều tự nhiên.

Đối với Mỹ, điều này đặt ra thách thức lớn. Mặc dù có một số đòn bẩy chính sách, Bitcoin phần lớn nằm ngoài tầm kiểm soát truyền thống của các quốc gia đối với tiền tệ. Nếu nó được công nhận là phương tiện trao đổi toàn cầu, Mỹ sẽ đối mặt với thực tế nghiêm khắc: vị thế tiền tệ dự trữ không thể dễ dàng từ bỏ.

Điều này không có nghĩa Mỹ nên chống lại hay phớt lờ Bitcoin; ngược lại, nó nên tích cực tham gia và định hình vai trò của Bitcoin trong hệ thống tài chính. Nhưng việc mua và nắm giữ Bitcoin chỉ để tăng giá cũng không phải câu trả lời. Cơ hội thực sự lớn hơn, nhưng cũng thách thức hơn: thúc đẩy việc tích hợp Bitcoin vào hệ thống tài chính toàn cầu theo cách củng cố vị thế lãnh đạo kinh tế của Mỹ.

Chiến lược nền tảng Bitcoin của Mỹ

Bitcoin là tiền mã hóa trưởng thành nhất, vượt trội về bảo mật và phi tập trung. Điều này khiến nó trở thành ứng cử viên mạnh nhất cho việc áp dụng đại trà, trước hết là công cụ lưu trữ giá trị, cuối cùng là phương tiện trao đổi.

Đối với nhiều người, sức hấp dẫn của Bitcoin nằm ở đặc tính phi tập trung và khan hiếm, những yếu tố thúc đẩy giá khi việc áp dụng tăng tốc. Nhưng đây là góc nhìn hạn hẹp. Dù Bitcoin sẽ tiếp tục tăng giá trong quá trình phổ cập, cơ hội thực sự dài hạn đối với Mỹ không chỉ nằm ở việc sở hữu nó, mà còn ở việc chủ động dẫn dắt việc tích hợp nó vào hệ thống tài chính toàn cầu, và tự xác lập là trung tâm tài chính Bitcoin quốc tế.

Đối với mọi quốc gia ngoài Mỹ, việc đơn thuần mua và nắm giữ Bitcoin là chiến lược hoàn toàn khả thi, vừa thúc đẩy việc áp dụng Bitcoin vừa thu lợi tài chính. Nhưng Mỹ đối mặt với rủi ro phức tạp hơn nhiều, và phải hành động nhiều hơn. Nó cần một cách tiếp cận khác, không chỉ duy trì vai trò là quốc gia phát hành tiền dự trữ toàn cầu, mà còn thúc đẩy đổi mới tài chính quy mô lớn với đô la Mỹ làm «nền tảng».

So sánh then chốt ở đây là internet, vốn đã thay đổi cục diện kinh tế bằng cách chuyển trao đổi thông tin từ mạng riêng sang mạng mở. Ngày nay, chính phủ Mỹ đang đối mặt với lựa chọn tương tự như các doanh nghiệp trước thời internet, khi các tuyến tài chính đang chuyển sang hạ tầng ngày càng mở và phi tập trung hơn. Cũng như các công ty chấp nhận kiến trúc mở của internet đã phát triển mạnh, còn những công ty kháng cự thì bị đào thải, thái độ của Mỹ đối với sự chuyển đổi này sẽ quyết định liệu nó duy trì ảnh hưởng tài chính toàn cầu hay nhường sân cho các quốc gia khác.

Cột trụ đầu tiên của một chiến lược tham vọng và hướng tới tương lai là xem Bitcoin như một mạng lưới, chứ không chỉ là một tài sản. Khi các mạng mở, không cần giấy phép thúc đẩy xây dựng hạ tầng tài chính mới, các doanh nghiệp hiện tại phải sẵn sàng từ bỏ một phần quyền kiểm soát. Tuy nhiên, bằng cách này, Mỹ có thể mở ra những cơ hội mới lớn. Lịch sử cho thấy, các quốc gia thích nghi với công nghệ đột phá sẽ củng cố vị thế, còn các quốc gia kháng cự sẽ thất bại.

Cột trụ thứ hai, song hành với Bitcoin, là đẩy nhanh việc áp dụng stablecoin đô la Mỹ. Thông qua quản lý phù hợp, stablecoin có thể củng cố mối quan hệ công-tư, mối quan hệ từng hỗ trợ vị thế thống trị tài chính của Mỹ trong hơn một thế kỷ qua. Stablecoin sẽ không làm suy yếu vị thế bá chủ của đô la Mỹ, mà ngược lại củng cố nó, mở rộng ảnh hưởng, nâng cao tính hữu dụng và đảm bảo sự liên quan của nó trong nền kinh tế số. Ngoài ra, so với các đồng tiền kỹ thuật số ngân hàng trung ương chậm chạp, quan liêu hay các sổ cái thống nhất mơ hồ như «internet tài chính» của Ngân hàng Thanh toán Quốc tế, stablecoin cung cấp giải pháp linh hoạt và nhanh nhẹn hơn.

Nhưng không phải quốc gia nào cũng sẵn sàng áp dụng stablecoin đô la Mỹ hay vận hành hoàn toàn trong khuôn khổ quản lý của Mỹ. Đây chính là lúc Bitcoin phát huy vai trò chiến lược then chốt, trở thành cầu nối giữa nền tảng đô la cốt lõi và các nền kinh tế không phải đồng minh địa chính trị. Trong trường hợp này, Bitcoin có thể là một mạng lưới và tài sản trung lập, thúc đẩy dòng vốn, đồng thời củng cố vai trò trung tâm của Mỹ trong tài chính toàn cầu, ngăn Mỹ nhường sân cho các đồng tiền cạnh tranh như nhân dân tệ.

Nếu Mỹ thực hiện thành công chiến lược này, nó sẽ trở thành trung tâm của các hoạt động tài chính Bitcoin, từ đó có ảnh hưởng lớn hơn trong việc định hướng các dòng vốn này theo lợi ích và nguyên tắc của Mỹ.

Đây là một chiến lược tinh tế nhưng khả thi, nếu thực hiện hiệu quả có thể kéo dài ảnh hưởng của đô la Mỹ thêm vài thập kỷ. Thay vì đơn giản tích trữ Bitcoin—gợi ý nghi ngờ về sự ổn định của đô la—việc chiến lược tích hợp Bitcoin vào hệ thống tài chính, thúc đẩy đô la Mỹ và stablecoin đô la trên mạng lưới này, sẽ khiến chính phủ Mỹ trở thành người quản lý chủ động, chứ không phải người quan sát thụ động.

Lợi ích là gì? Một hạ tầng tài chính cởi mở hơn, trong khi Mỹ vẫn kiểm soát «ứng dụng killer»—đô la Mỹ. Cách tiếp cận này tương tự các công ty như Meta và DeepSeek, những công ty thiết lập tiêu chuẩn ngành bằng cách mở mã nguồn các mô hình AI, đồng thời kiếm lợi ở các lĩnh vực khác. Đối với Mỹ, điều này có nghĩa là mở rộng nền tảng đô la Mỹ và tạo khả năng tương tác với Bitcoin, đảm bảo rằng trong tương lai mà tiền mã hóa đóng vai trò trung tâm, đô la Mỹ vẫn duy trì tính liên quan.

Tất nhiên, như mọi nỗ lực đối phó với biến đổi đột phá, chiến lược này cũng tiềm ẩn rủi ro. Nhưng cái giá của việc kháng cự đổi mới là bị loại bỏ. Nếu có chính phủ nào có thể thực hiện thành công chiến lược này, thì đó là chính phủ hiện tại—với chuyên môn sâu về cạnh tranh nền tảng và nhận thức rõ ràng rằng, duy trì vị trí dẫn đầu không phải là kiểm soát toàn bộ hệ sinh thái, mà là cách tạo giá trị bên trong nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News