Trump trở lại: Stablecoin hay Bitcoin, ai mới là cứu tinh cho khủng hoảng nợ Mỹ?

Tuyển chọn TechFlowTuyển chọn TechFlow

Trump trở lại: Stablecoin hay Bitcoin, ai mới là cứu tinh cho khủng hoảng nợ Mỹ?

Trong tương lai có thể dự đoán, chúng ta sẽ chứng kiến việc đưa quy mô lớn hơn các trái phiếu chính phủ Mỹ lên blockchain, đồng thời trong hệ sinh thái DeFi sẽ xuất hiện ngày càng nhiều dự án dựa trên trái phiếu chính phủ Mỹ được mã hóa, nhận được sự đón nhận từ người dùng và thị trường, từ đó dần thay đổi phương thức quản lý tài sản và đầu tư trên chuỗi.

Tác giả: HedyBi, JasonJiang|OKGResearch

Lời mở đầu

Việc Trump tái đắc cử đã đẩy sự gắn kết giữa chính trị và kinh tế lên một tầm cao chưa từng có. Hiện tượng "Trump" này không chỉ đơn thuần là biểu hiện phong cách lãnh đạo của ông, mà còn tượng trưng cho việc tái cấu trúc toàn diện lợi ích kinh tế và quyền lực chính trị. Trong bối cảnh kinh tế học, dạng thức chuyển đổi cấu trúc phức tạp này được gọi là “sự đan xen kinh tế - chính trị” (political economy intertwining). Là nền kinh tế lớn nhất thế giới và quốc gia phát hành đồng tiền dự trữ toàn cầu, mọi điều chỉnh chính sách của Mỹ đều trở thành tín hiệu định hướng dòng vốn toàn cầu. Nhìn về năm 2025, khi chính quyền Trump ngày càng chấp nhận lĩnh vực tiền mã hóa, hệ quả dây chuyền của "kinh tế học Trump" sẽ nhanh chóng lan rộng sang thế giới chuỗi khối, thị trường tiền mã hóa đang từ một sáng kiến ở rìa trung tâm nhanh chóng vươn mình trở thành một trong những thị trường tài chính quan trọng hàng đầu thế giới.

OKG Research đặc biệt thực hiện loạt bài chuyên đề “Kinh tế học Trump”, nhằm phân tích sâu sắc logic cốt lõi và xu hướng tương lai của quá trình này. Bài viết đầu tiên “Trump tái nhiệm: Bitcoin, dầu mỏ và vàng trong kỷ nguyên kinh tế mới” tập trung vào ảnh hưởng của Bitcoin đối với cục diện tài chính quốc tế. Bài viết này sẽ đi từ trái tim tài sản tài chính truyền thống – trái phiếu kho bạc Mỹ (Treasuries), phân tích kỹ lưỡng thị trường trái phiếu quy mô tới 36 nghìn tỷ USD, làm thế nào để thông qua công nghệ blockchain và các công cụ trong lĩnh vực tiền mã hóa, tiếp tục củng cố và mở rộng vị thế thống trị của đồng đô la Mỹ trong hệ thống tài chính toàn cầu.

Gần đây, Giám đốc điều hành Coinbase Brian Armstrong phát biểu tại Diễn đàn Kinh tế Thế giới Davos Thụy Sĩ rằng, dự luật stablecoin sắp ban hành của Mỹ có thể yêu cầu nhà phát hành phải đảm bảo hoàn toàn bằng trái phiếu kho bạc Mỹ đối với các stablecoin định giá bằng đô la Mỹ. Dù chúng tôi cho rằng, trừ khi yêu cầu dự trữ vượt mức, nếu không thì khả năng yêu cầu 100% trái phiếu kho bạc là không cao do tác động từ dự trữ tiền mặt, nhưng tuyên bố của Armstrong vẫn phản ánh rõ nhu cầu và sự ưu ái của thị trường mã hóa đối với trái phiếu kho bạc Mỹ.

Tốc độ tăng trưởng của thị trường trái phiếu kho bạc Mỹ thật đáng kinh ngạc: mất hơn 200 năm để đạt từ 0 lên 1 nghìn tỷ USD, nhưng chỉ mất 40 năm để tăng từ 1 nghìn tỷ lên 36 nghìn tỷ USD. Nguyên nhân gốc rễ của sự thay đổi thần tốc này là chính phủ Nixon bãi bỏ chế độ bản vị vàng năm 1971, khiến đồng đô la Mỹ tách khỏi vàng, mở ra thời đại in tiền vô hạn, từ đó vấn đề nợ nần của Mỹ cũng mất kiểm soát.

Khi trái phiếu kho bạc Mỹ tăng trưởng "bùng nổ", OKG Research nhận thấy rằng các nhà đầu tư vốn lâu nay quen thuộc với việc “trả tiền” cho thị trường trái phiếu kho bạc quy mô 36 nghìn tỷ này đang dần mất hứng thú, và thị trường trên chuỗi (on-chain) có thể trở thành nơi khơi thông dòng vốn mới cho trái phiếu kho bạc trong tương lai.

Thị trường trái phiếu kho bạc bước vào chế độ khó từ năm 2025

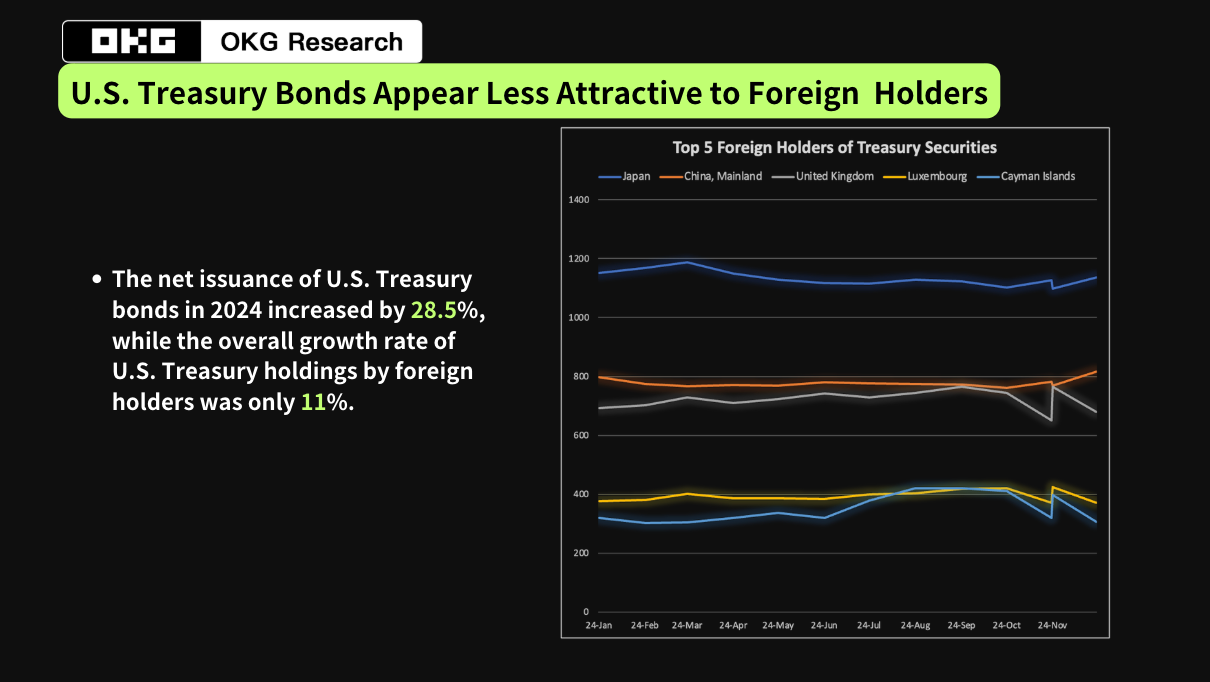

Năm 2025, thị trường trái phiếu kho bạc Mỹ bước vào chế độ khó (HARD mode), dự kiến gần 3 nghìn tỷ USD trái phiếu sẽ đáo hạn, phần lớn là trái phiếu ngắn hạn. Trong khi đó, lượng phát hành ròng của Bộ Tài chính Mỹ năm 2024 đã đạt 26,7 nghìn tỷ USD, tăng 28,5% so với cùng kỳ năm trước.

Đặc biệt, trong bối cảnh Trump quay trở lại sân khấu chính trị, lập trường thiên về chính sách tiền tệ nới lỏng của ông có thể làm gia tăng thêm sự bất ổn định của thị trường. Trong nhiệm kỳ trước, Trump từng nhiều lần gây áp lực lên Cục Dự trữ Liên bang (FED) để giảm lãi suất, coi chính sách lãi suất là công cụ then chốt nhằm kích thích kinh tế và củng cố niềm tin thị trường. Nếu ông thành công trong việc thúc đẩy giảm lãi suất, không chỉ có thể kéo giảm mạnh lợi suất trái phiếu kho bạc Mỹ, làm suy yếu sức hấp dẫn của trái phiếu kho bạc đối với nhà đầu tư nước ngoài, mà còn có thể gia tăng áp lực làm giảm giá trị đồng đô la Mỹ, từ đó gây xáo trộn đến cơ cấu phân bổ dự trữ ngoại hối toàn cầu. Đồng thời, khuynh hướng chính sách lấy tăng trưởng kinh tế làm trung tâm của Trump có thể thúc đẩy chính phủ gia tăng chi tiêu tài khóa, làm trầm trọng thêm thâm hụt ngân sách, tạo áp lực lớn hơn cho nguồn cung trái phiếu kho bạc.

Tuy nhiên, ở phía cầu, đặc biệt là các ngân hàng trung ương nước ngoài, trái phiếu kho bạc Mỹ dường như đang mất dần sức hút. Theo thống kê mới nhất của OKG Research, tốc độ mua ròng trái phiếu kho bạc của các ngân hàng trung ương nước ngoài chỉ đạt 11%, thấp hơn nhiều so với tốc độ phát hành trái phiếu kho bạc (28,5%). Trong số 20 quốc gia nắm giữ trái phiếu kho bạc Mỹ hàng đầu, chỉ có Pháp (35,5%), Singapore (31%), Na Uy (40%) và Mexico (33%) là bốn nước có tốc độ mua ròng vượt tốc độ phát hành trái phiếu kho bạc Mỹ trong năm 2024.

Không những vậy, một số ngân hàng trung ương nước ngoài đang chủ động bán ròng trái phiếu kho bạc Mỹ. Từ tháng 4/2022, lượng nắm giữ trái phiếu kho bạc Mỹ của Trung Quốc liên tục dưới mức 1 nghìn tỷ USD, đến tháng 9/2024 lại giảm thêm 26 tỷ USD xuống còn 772 tỷ USD. Cùng tháng đó, Nhật Bản cũng giảm 5,9 tỷ USD xuống còn 1.1233 nghìn tỷ USD; dù vẫn là chủ nợ nước ngoài lớn nhất, lượng nắm giữ của họ tiếp tục sụt giảm. Khi nhu cầu đa dạng hóa dự trữ ngoại hối ngày càng tăng ở các quốc gia, nhu cầu nước ngoài đối với trái phiếu kho bạc Mỹ giảm rõ rệt.

Sự kết hợp giữa quy mô nợ tăng nhanh và nhu cầu nước ngoài suy yếu liên tục sẽ khiến thị trường trái phiếu kho bạc Mỹ đối mặt với thách thức kép, việc tăng phí rủi ro gần như là điều không thể tránh khỏi. Trong tương lai, nếu thị trường không thể hấp thụ hiệu quả lượng nợ này, có thể gây ra biến động tài chính quy mô lớn hơn.

Thị trường mã hóa có lẽ đang đưa ra câu trả lời sáng tạo về cách hấp thụ hiệu quả lượng nợ này.

Stablecoin có thể trở thành một trong 10 chủ nợ trái phiếu kho bạc Mỹ hàng đầu toàn cầu vào năm 2025

Là một trong những tài sản an toàn nhất toàn cầu, trái phiếu kho bạc Mỹ đang đóng vai trò ngày càng quan trọng trong thị trường mã hóa. Trong đó, stablecoin là phương tiện chính giúp trái phiếu kho bạc len lỏi vào thị trường mã hóa. Hiện nay hơn 60% hoạt động trên chuỗi liên quan đến stablecoin, và các loại stablecoin phổ biến nhất đều chọn trái phiếu kho bạc Mỹ làm tài sản thế chấp chính.

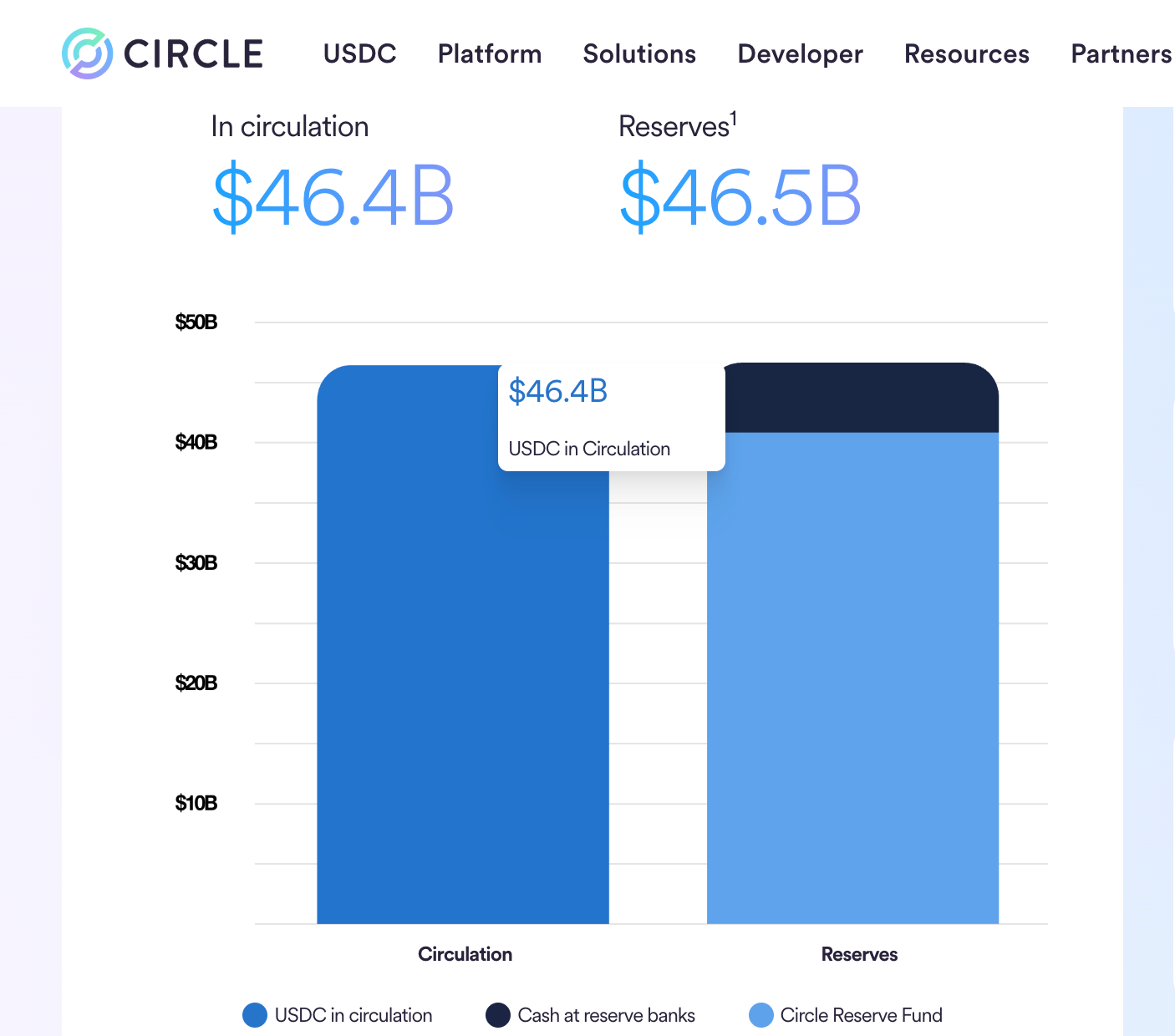

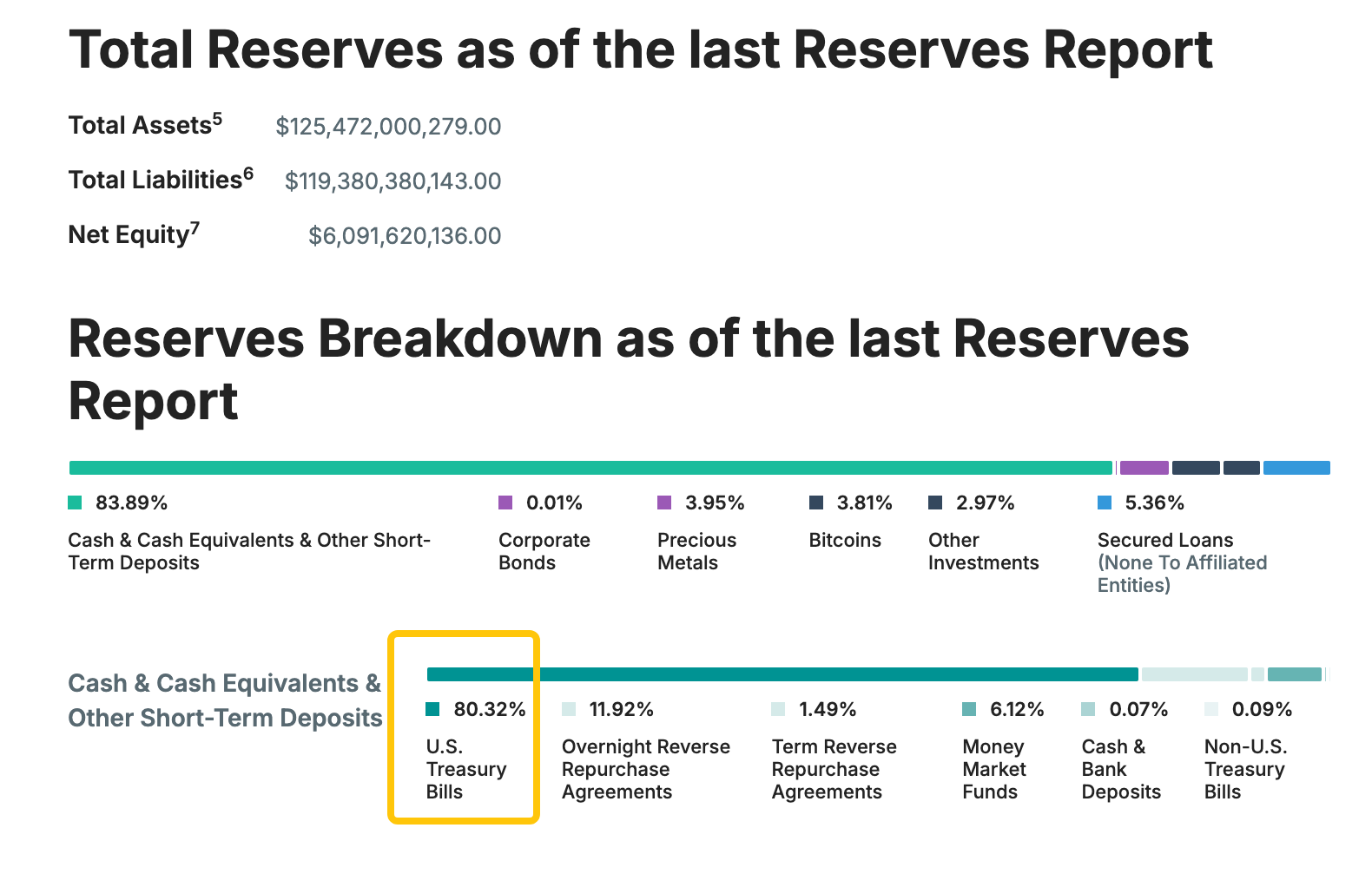

Lấy hai stablecoin lớn nhất toàn cầu USDC và USDT làm ví dụ, cơ chế phát hành của chúng yêu cầu thế chấp 1:1 bằng các tài sản chất lượng cao, trong đó trái phiếu kho bạc Mỹ chiếm vị trí chủ đạo. Tính đến nay, quy mô trái phiếu kho bạc Mỹ đảm bảo cho USDC đã đạt hơn 40 tỷ USD, trong khi con số này của USDT vượt quá 100,7 tỷ USD. Chỉ riêng quy mô hiện tại của stablecoin đã hấp thụ khoảng 3% lượng trái phiếu kho bạc ngắn hạn sắp đáo hạn, tỷ lệ này đã vượt qua Đức và Mexico, đủ để xếp thứ 19 trong bảng xếp hạng nắm giữ trái phiếu kho bạc Mỹ của các ngân hàng trung ương nước ngoài.

Mặc dù chính quyền Trump có thể thông qua việc thành lập kho dự trữ chiến lược Bitcoin, thu hút dòng vốn quốc tế đổ vào Bitcoin bằng cách chính phủ đặt cược, thúc đẩy giá Bitcoin tăng liên tục, sau đó kiếm lời thông qua các giao dịch thị trường để giảm áp lực nợ. Về lý thuyết, phương pháp này có thể góp phần cho các kế hoạch tài khóa cụ thể hoặc thanh toán lãi vay, nhưng ngay cả khi giá tương lai tăng lên 200.000 USD, tổng vốn hóa Bitcoin vượt 4 nghìn tỷ USD, và Mỹ bắt đầu liên tục mua 1 triệu BTC từ bây giờ, lợi nhuận mang lại cũng chỉ khoảng 100 tỷ USD.

Khác với việc giảm nợ gián tiếp thông qua Bitcoin, các stablecoin như USDT và USDC đang tạo ra nhu cầu trực tiếp đối với trái phiếu kho bạc Mỹ. Giá trị vốn hóa stablecoin đã phá mốc 210 tỷ USD vào ngày 22 tháng 1, lập kỷ lục mới. Nhờ luật pháp Mỹ thúc đẩy nhanh chóng và tỷ lệ sử dụng stablecoin toàn cầu tiếp tục tăng, OKG Research ước tính lạc quan rằng vốn hóa stablecoin sẽ vượt 400 tỷ USD vào năm 2025, tạo ra nhu cầu mới đối với trái phiếu kho bạc Mỹ vượt 100 tỷ USD, từ đó stablecoin có thể lọt vào top 10 chủ nợ trái phiếu kho bạc Mỹ toàn cầu vào năm 2025.

Nếu xu hướng phát triển này được duy trì, stablecoin sẽ trở thành “cột trụ vô hình” quan trọng nhất của thị trường trái phiếu kho bạc Mỹ, nhu cầu trực tiếp mà nó tạo ra sẽ vượt xa lợi nhuận gián tiếp từ việc đầu tư vào Bitcoin. Một chiến lược viên đầu tư cấp cao của Bitwise từng đăng trên mạng xã hội rằng, lượng trái phiếu kho bạc Mỹ nắm giữ bởi stablecoin có thể nhanh chóng tăng lên 15%. Báo cáo trước đó của Bộ Tài chính Mỹ cũng chỉ ra rằng sự tăng trưởng liên tục của stablecoin sẽ tạo ra nhu cầu cơ cấu đối với trái phiếu kho bạc ngắn hạn của Mỹ.

Khi các chính sách kích thích kinh tế của Trump được triển khai, stablecoin và phần nhỏ đô la Mỹ cùng phần lớn trái phiếu kho bạc Mỹ làm cơ sở đằng sau nó cũng sẽ trở thành một dạng mở rộng đô la kiểu mới. Vì đồng đô la Mỹ là đồng tiền dự trữ toàn cầu, các ngân hàng trung ương và tổ chức nước ngoài đều nắm giữ trái phiếu kho bạc Mỹ. Việc phát hành trái phiếu kho bạc thực chất là dùng uy tín của Mỹ để “xuất khẩu lạm phát”, gián tiếp khiến toàn cầu phải trả tiền cho khoản nợ của mình, đạt được hiệu ứng tương tự như “mở rộng cung tiền tệ”. Điều này không chỉ củng cố vị thế của đồng đô la Mỹ mà còn đặt ra thách thức đối với quản lý, đặc biệt là thuế, của các quốc gia khác.

Việc đại diện hóa quy mô lớn mang lại tính thanh khoản toàn cầu cho trái phiếu kho bạc Mỹ

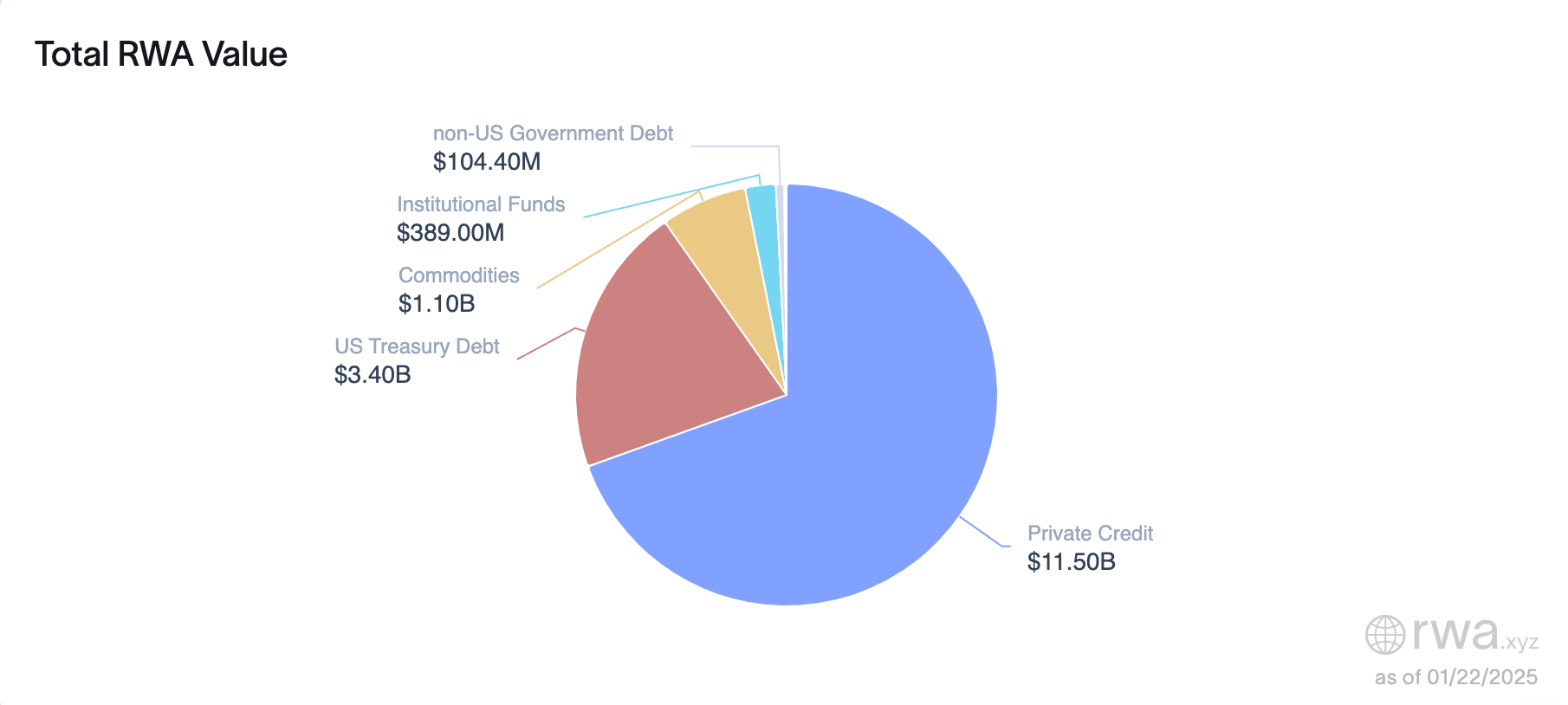

Bên cạnh việc trở thành tài sản cơ sở ưa thích của stablecoin chính thống, trái phiếu kho bạc Mỹ cũng là một trong những loại tài sản được ưa chuộng nhất trong làn sóng đại diện hóa (tokenization) hiện nay. Theo dữ liệu từ RWA.xyz, thị trường trái phiếu kho bạc Mỹ được đại diện hóa vào đầu năm 2024 là 769 triệu USD, đến đầu năm 2025 đã đạt quy mô 3,4 tỷ USD, tăng hơn 4 lần. Sự tăng trưởng nhanh chóng này không chỉ phản ánh tiềm năng đổi mới tài chính trên chuỗi, mà còn nhấn mạnh sự công nhận và nhu cầu của thị trường đối với hình thức trái phiếu kho bạc được đại diện hóa.

Thông qua việc đại diện hóa, trái phiếu kho bạc Mỹ đang nhanh chóng thâm nhập vào DeFi. Dù là dùng trái phiếu kho bạc làm tài sản sinh lời phi rủi ro trên chuỗi, hay thực hiện giao dịch phái sinh thông qua thế chấp, cho vay, v.v., hệ sinh thái DeFi ngày càng trở nên “gần thực tế” hơn. Những trái phiếu kho bạc được đại diện hóa này không chỉ mang lại tài sản cơ sở đáng tin cậy hơn, mà còn thu hút lợi nhuận ổn định từ thực tế và phân phối trực tiếp lợi nhuận này cho các nhà đầu tư trên chuỗi. Quỹ trái phiếu kho bạc ngắn hạn (OUSG) do Ondo ra mắt trước đây từng đạt mức lợi suất 5,5%.

Quan trọng hơn, việc trái phiếu kho bạc Mỹ lên chuỗi sẽ cung cấp một loại tài sản quen thuộc hơn cho các nhà đầu tư truyền thống, góp phần thu hút dòng vốn tổ chức chảy vào liên tục, thúc đẩy nhanh hơn quá trình trưởng thành và tổ chức hóa hệ sinh thái DeFi. Các dự án sử dụng trái phiếu kho bạc Mỹ được đại diện hóa thường được coi là “đổi mới rủi ro thấp”, từ đó dễ dàng nhận được sự chấp thuận của cơ quan quản lý hơn.

Đối với trái phiếu kho bạc Mỹ, việc đại diện hóa cung cấp một công cụ mới để giảm áp lực nợ. Không chỉ giúp trái phiếu kho bạc Mỹ tiến vào thế giới trên chuỗi, thực hiện giao dịch xuyên biên giới và di chuyển xuyên chuỗi một cách thuận tiện, phá vỡ giới hạn địa lý của thị trường tài chính truyền thống; mà còn mở ra thị trường người mua mới, nâng cao tính thanh khoản và sức hấp dẫn toàn cầu của trái phiếu kho bạc Mỹ. Sự lan tỏa tính thanh khoản mới mẻ này trên chuỗi có thể thúc đẩy trái phiếu kho bạc Mỹ trở thành tài sản cốt lõi trong thị trường tài chính toàn cầu.

Do thị trường dự đoán chung rằng sau khi Trump lên nắm quyền, tần suất cắt giảm lãi suất của FED vào năm 2025 có thể chậm lại, điều này tiếp tục đẩy cao lợi suất trái phiếu kho bạc ngắn hạn Mỹ, đồng thời làm giảm khẩu vị rủi ro của thị trường, khiến nhà đầu tư ưa chuộng các mục tiêu đầu tư ổn định hơn. Trong tương lai gần, chúng ta sẽ chứng kiến quy mô lớn hơn nữa của trái phiếu kho bạc Mỹ được đưa lên chuỗi, hệ sinh thái DeFi cũng sẽ xuất hiện ngày càng nhiều dự án dựa trên trái phiếu kho bạc Mỹ được đại diện hóa, được người dùng và thị trường ưa chuộng, từ từ thay đổi phương thức quản lý tài sản và đầu tư trên chuỗi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News