Phân tích tình trạng sản phẩm, mô hình kinh tế và định giá của Hyperliquid

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích tình trạng sản phẩm, mô hình kinh tế và định giá của Hyperliquid

HYPE đắt hay không đắt?

Tác giả: Lawrence Lee

1. Mở đầu

Hyperliquid có thể nói là điểm sáng lớn nhất trên thị trường tiền mã hóa gần đây ngoài AI và Meme. Chiến lược không chấp nhận đầu tư từ VC, phân bổ 70% token cho cộng đồng và hoàn trả toàn bộ doanh thu cho người dùng nền tảng đã thu hút sự chú ý của thị trường. Chiến lược mua lại trực tiếp HYPE bằng doanh thu khiến vốn hóa lưu hành của HYPE nhanh chóng vượt qua UNI, lọt vào top 25 tiền mã hóa hàng đầu, đồng thời làm bùng nổ dữ liệu hoạt động kinh doanh của nền tảng.

Bài viết này nhằm mô tả hiện trạng phát triển của Hyperliquid, phân tích mô hình kinh tế của nó và đưa ra câu trả lời cho câu hỏi "Liệu HYPE có thực sự đắt hay không?" thông qua việc định giá hiện tại của HYPE.

Đây là suy nghĩ giai đoạn của tác giả tính đến thời điểm xuất bản, có thể thay đổi trong tương lai. Các quan điểm mang tính chủ quan rất mạnh, cũng có thể tồn tại sai sót về thực tế, dữ liệu hoặc logic suy luận. Rất hoan nghênh sự chỉ trích và thảo luận sâu hơn từ đồng nghiệp và độc giả, nhưng bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào.

Một phần đáng kể nội dung trong bài viết tham khảo báo cáo nghiên cứu Hyperliquid do ASXN công bố tháng 9, đây cũng là báo cáo Hyperliquid toàn diện và sâu sắc nhất mà tác giả từng đọc. Nếu độc giả muốn tìm hiểu thêm chi tiết về cơ chế của Hyperliquid, có thể tham khảo báo cáo này.

Dưới đây là nội dung chính.

2. Tổng quan hoạt động kinh doanh của Hyperliquid

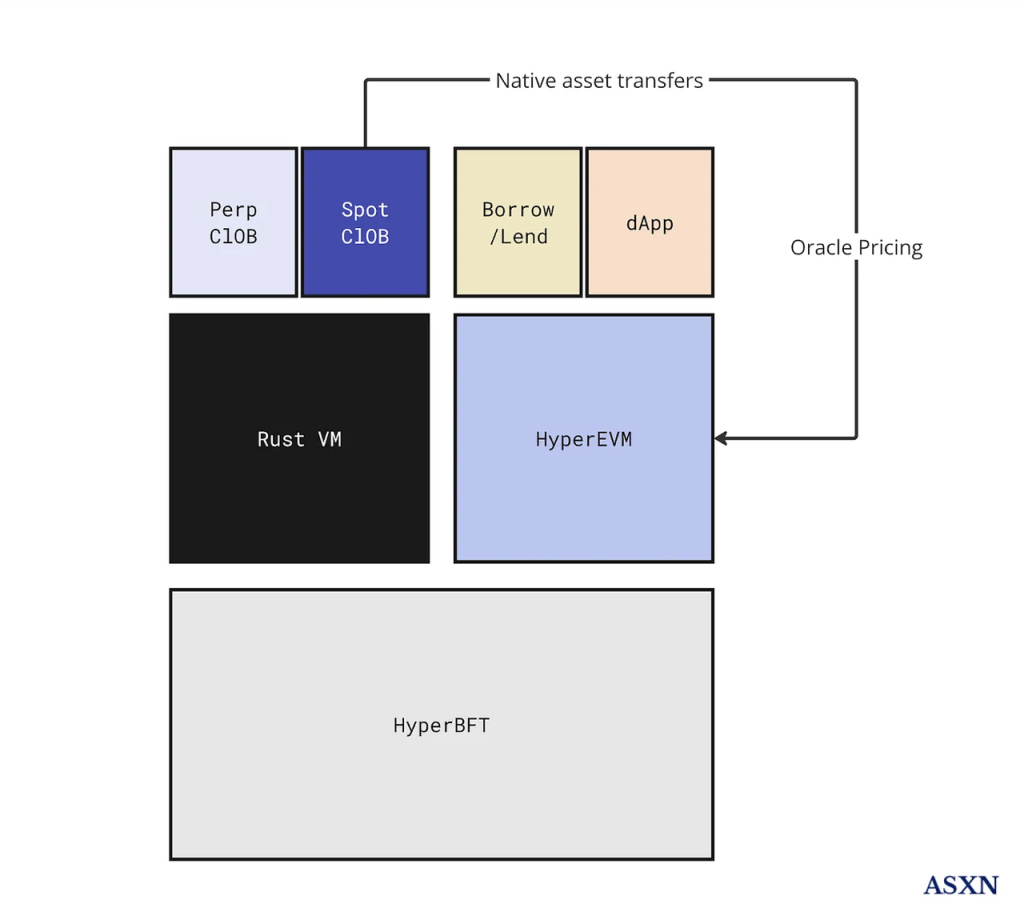

Hiện tại, hoạt động kinh doanh chính của Hyperliquid gồm 2 phần: sàn giao dịch phái sinh và sàn giao dịch giao ngay. Trong tương lai họ còn có kế hoạch ra mắt EVM phổ quát – HyperEVM.

Cơ sở hạ tầng Hyperliquid Nguồn: ASXN

2.1 Sàn giao dịch phái sinh

Sàn giao dịch phái sinh là sản phẩm đầu tiên được Hyperliquid ra mắt, là sản phẩm chủ lực, giữ vị trí trung tâm trong toàn bộ hệ sinh thái sản phẩm của Hyperliquid.

Về cơ chế sản phẩm cốt lõi của phái sinh, Hyperliquid không vì giới hạn hiệu suất trên chuỗi mà áp dụng các cơ chế sáng tạo khác (như GMX, SNX...), mà vẫn lựa chọn sổ lệnh giới hạn trung tâm (Central Limit Order Book - CLOB), cơ chế được sử dụng rộng rãi nhất trên các sàn giao dịch toàn cầu và cũng là cơ chế quen thuộc nhất với mọi trader và nhà tạo lập thị trường. Đồng thời, họ tập trung cải thiện hiệu suất.

Họ xây dựng một sàn giao dịch phái sinh phi tập trung chạy trên Hyperliquid L1 – một chuỗi PoS gồm lớp đồng thuận HyperBFT và lớp thực thi RustVM.

HyperBFT là thuật toán đồng thuận do đội ngũ Hyperliquid phát triển dựa trên LibraBFT của nhóm blockchain trước đây tại Meta, có thể hỗ trợ tối đa 2 triệu TPS. Với nền tảng hiệu suất mạnh mẽ này, Hyperliquid đưa tất cả các thành phần cốt lõi của sàn giao dịch phái sinh như sổ lệnh và tổ thanh lý lên chuỗi, cuối cùng hình thành kiến trúc sàn giao dịch phái sinh phi tập trung.

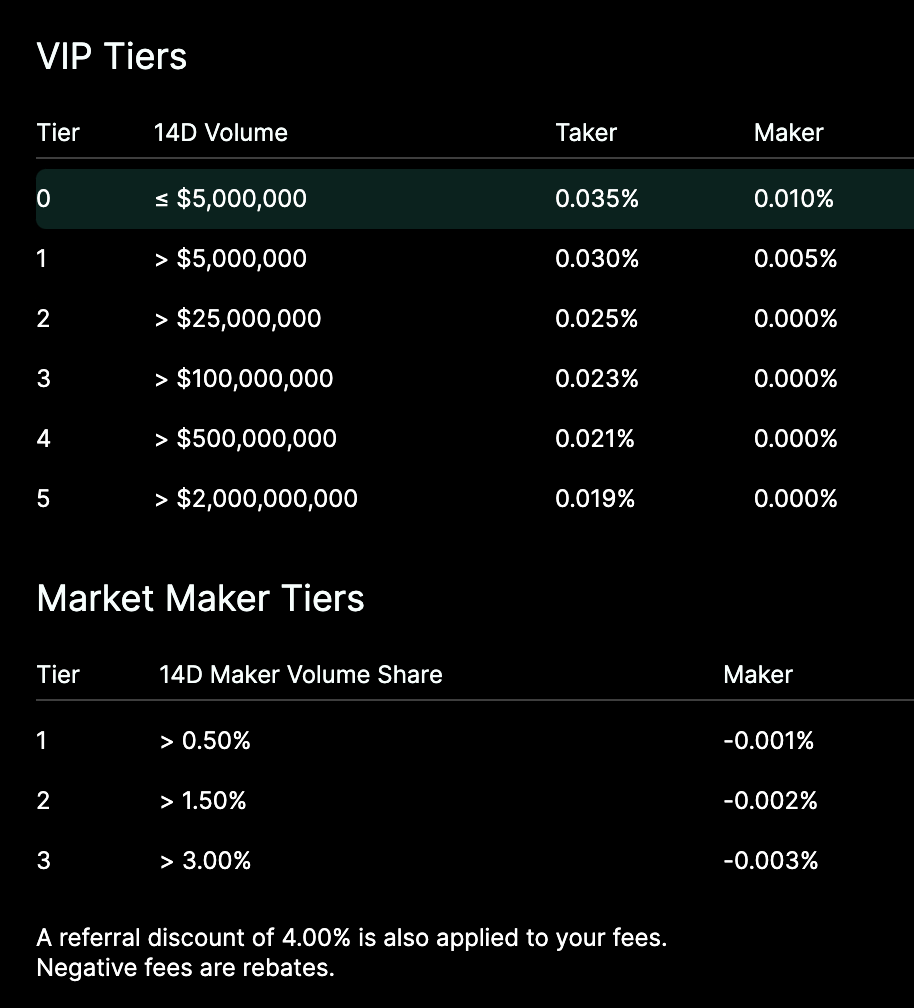

Đối với người dùng cuối, trải nghiệm trên Hyperliquid gần như hoàn toàn giống với các sàn giao dịch tập trung như Binance, không chỉ ở trải nghiệm giao dịch và cấu trúc sản phẩm, mà cả về phí giao dịch và quy tắc giảm giá. Điểm khác biệt duy nhất so với sàn tập trung là Hyperliquid không yêu cầu KYC.

Cấu trúc phí của Hyperliquid

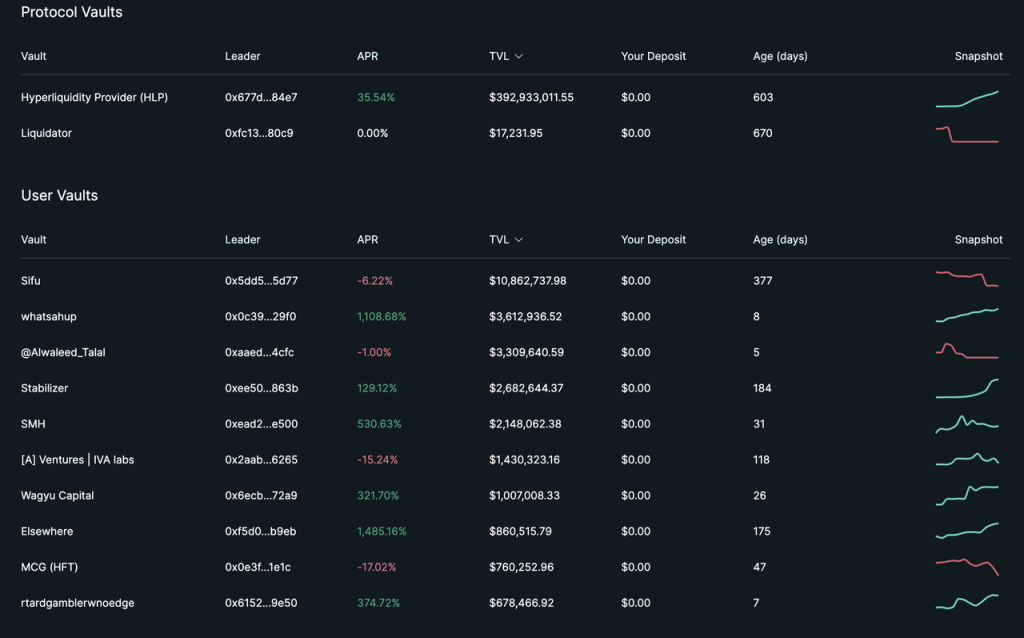

Ngoài sản phẩm giao dịch, từ ban đầu thiết lập sản phẩm, Hyperliquid đã cung cấp chức năng Vault. Vault tương tự chức năng "sao chép giao dịch" trên các sàn tập trung, bất kỳ ai cũng có thể gửi vốn vào bất kỳ Vault nào, để người quản lý Vault đầu tư, 10% lợi nhuận sẽ được phân bổ cho người quản lý, đồng thời để đảm bảo nhất quán về lợi ích, người quản lý phải nắm giữ ít nhất 5% cổ phần của Vault.

Nguồn: trang web chính thức hyperliquid

Tuy nhiên, xét theo TVL hiện tại, 95% TVL nằm trong Vault chính thức HLP.

Khác với Vault thông thường, HLP là Vault chính thức, thực tế đóng vai trò đối tác giao dịch cho nhiều giao dịch trên nền tảng, do đó HLP có thể nhận được một phần các loại phí của nền tảng (phí giao dịch, phí tài trợ, phí thanh lý). Theo góc nhìn này, HLP tương tự GLP của GMX, điểm khác biệt là: GLP đóng vai trò đối tác cho mọi giao dịch trên nền tảng, chiến lược là thụ động và công khai; còn chiến lược của HLP thì không công khai, đối tác giao dịch của người dùng có thể là HLP hoặc người dùng khác, đồng thời chiến lược HLP cũng có thể điều chỉnh bất cứ lúc nào.

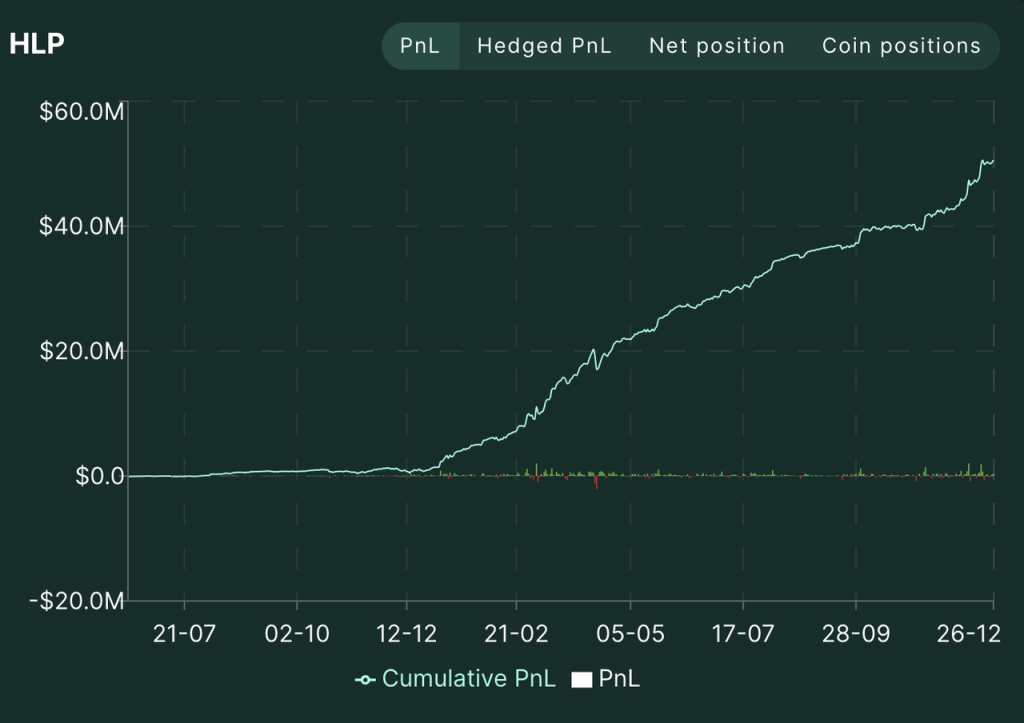

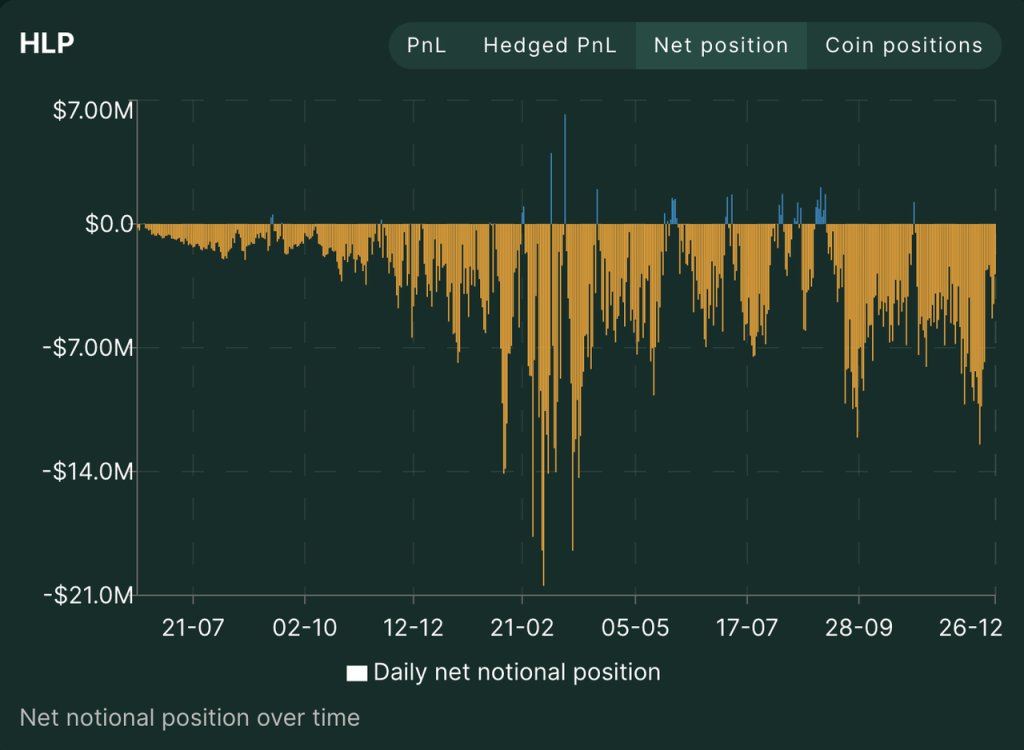

Từ khi ra mắt tháng 7 năm 2023, HLP hầu như luôn duy trì vị thế bán khống ròng, cung cấp thanh khoản cho trader cá nhân, kiếm lợi nhuận với vị thế bán khống ròng trong thị trường tăng giá dài hạn, hiện tại TVL đạt 350 triệu USD, PNL đạt 50 triệu USD. Xét theo đường cong PNL tổng thể của HLP và PNL của 3 địa chỉ chiến lược, đội ngũ Hyperliquid đang sử dụng phí giao dịch để duy trì APR tương đối tích cực cho HLP.

Nguồn: trang web chính thức Hyperliquid

Xét về khối lượng giao dịch và vị thế mở, Hyperliquid phát triển nhanh chóng, đặc biệt trong hai tháng gần đây. Khi $HYPE được airdrop và giá liên tục tăng, các dữ liệu nền tảng đều đạt đỉnh trong khoảng ngày 17-20 tháng 12.

Khối lượng giao dịch, vị thế mở, số lượng người dùng của Hyperliuqid từ năm 2024 Nguồn: trang web chính thức Hyperliquid

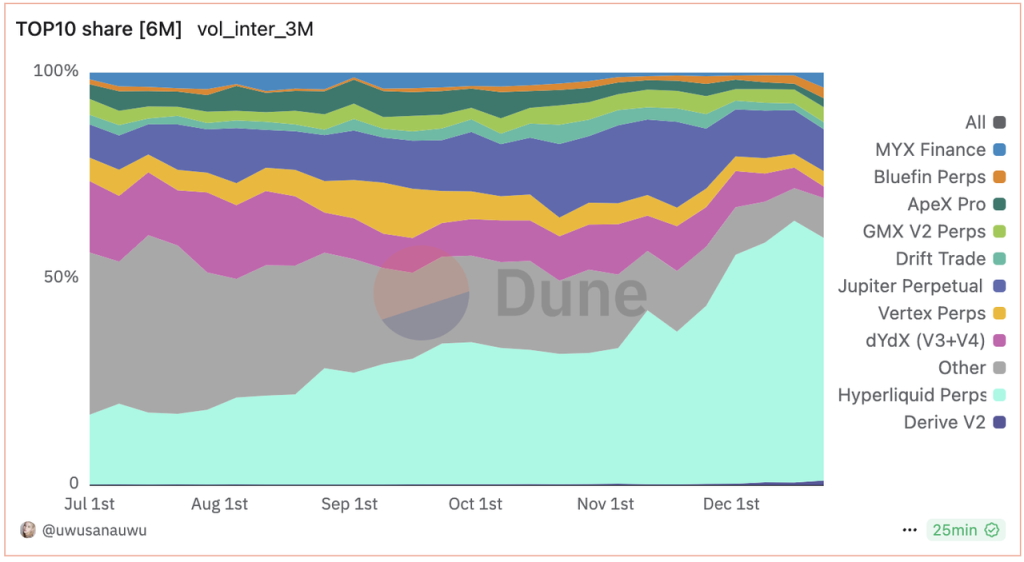

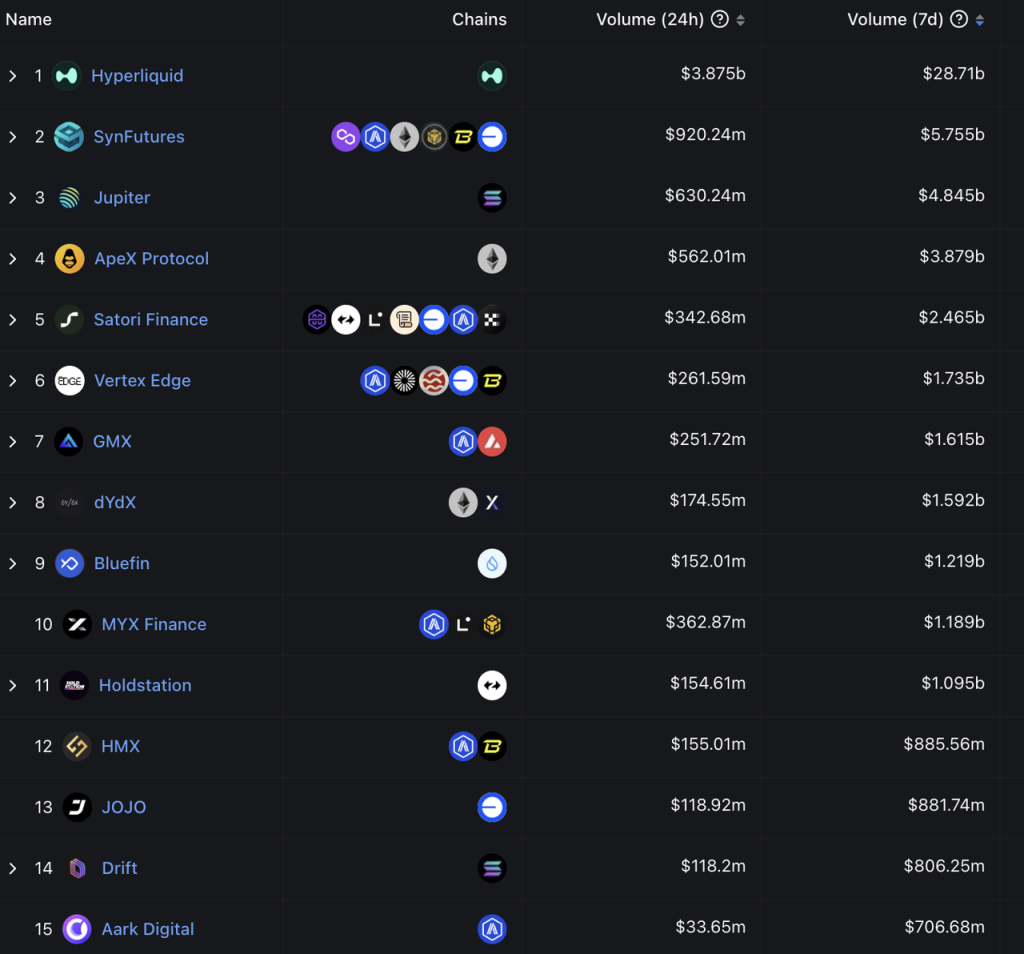

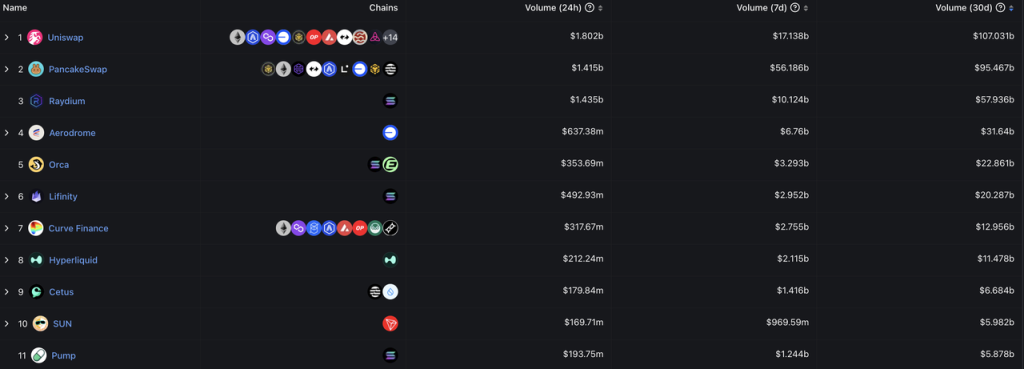

Trong lĩnh vực thị trường phái sinh phi tập trung, xét về khối lượng giao dịch, Hyperliquid đã dẫn đầu từ tháng 6 năm nay, trong 2 tháng gần đây khoảng cách giữa các sàn giao dịch phái sinh phi tập trung khác với Hyperliquid càng ngày càng lớn, hiện đã có sự chênh lệch về độ lớn.

Tỷ lệ khối lượng giao dịch của các sàn giao dịch phái sinh phi tập trung Nguồn: Dune

Thứ hạng khối lượng giao dịch 7 ngày gần nhất của các sàn giao dịch phái sinh phi tập trung Nguồn: DeFiLlama

Xét về định giá và khối lượng giao dịch, hiện tại đối tượng so sánh phù hợp hơn với Hyperliquid là các sàn giao dịch tập trung.

Thời điểm chụp màn hình: 28-12-2024 Nguồn: Coingecko

Gần đây dữ liệu của Hyperliquid có sự sụt giảm rõ rệt (khối lượng giao dịch cao nhất trong ngày đạt 10,4 tỷ USD, những ngày gần đây khối lượng dưới 5 tỷ USD), tuy nhiên vị thế mở vẫn đạt 10% của Binance, khối lượng giao dịch đạt 6% của Binance; cả vị thế mở và khối lượng giao dịch đều tương đương khoảng 15% mức của Bitget và Bybit. Vào thời điểm nóng nhất (17-20 tháng 12), vị thế mở của Hyperliquid có thể đạt 12% của Binance, khối lượng giao dịch đạt 9% của Binance; dữ liệu vị thế mở và khối lượng giao dịch đều gần bằng 20% của Bybit và Bitget.

Nói chung, sàn giao dịch phái sinh của Hyperliquid phát triển nhanh chóng, trong lĩnh vực sàn giao dịch phái sinh phi tập trung đã có lợi thế dẫn đầu khá vững chắc, so với các sàn giao dịch tập trung hàng đầu, khoảng cách cũng đã thu hẹp trong phạm vi dưới 10 lần.

2.2 Sàn giao dịch giao ngay

Sàn giao dịch giao ngay của Hyperliquid cũng có dạng sổ lệnh, về kiến trúc sản phẩm và tiêu chuẩn phí, hoàn toàn giống với sàn giao dịch phái sinh.

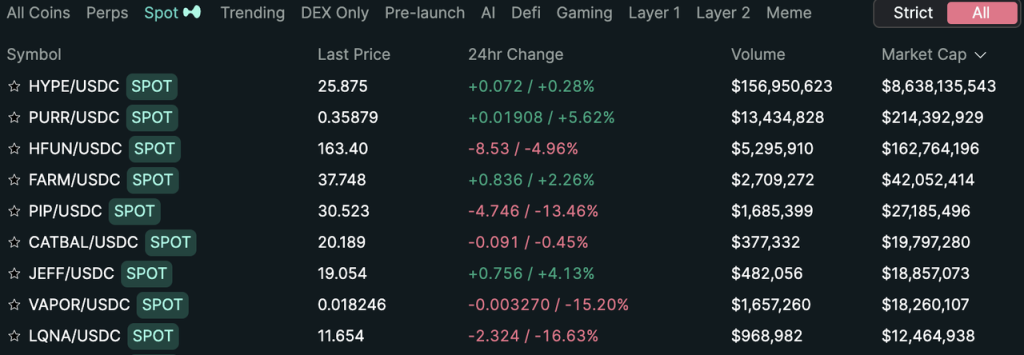

Hiện tại, sàn giao dịch giao ngay của Hyperliquid chỉ niêm yết các tài sản gốc của Hyperliquid đạt tiêu chuẩn HIP-1, không niêm yết token của các chuỗi khác.

Các token giao ngay hàng đầu về vốn hóa trên Hyperliquid hiện nay

HIP-1 (niêm yết phi tập trung)

HIP-1 tương tự ERC-20 hoặc SPL-20, là tiêu chuẩn token của mạng Hyperliquid. Tuy nhiên, khác với ERC-20 và SPL-20, chi phí tạo một token HIP-1 khá cao, bởi vì việc tạo thành công một token HIP-1 cũng đồng nghĩa với việc có được tư cách niêm yết trên sàn giao dịch giao ngay của Hyperliquid.

HIP-1 của Hyperliquid được đấu giá công khai theo hình thức Dutch auction, cụ thể:

Bất kỳ ai cũng có thể tham gia đấu giá, giá khởi điểm đấu giá là gấp đôi giá kết thúc phiên đấu giá trước, sau đó giảm tuyến tính trong 31 giờ xuống còn 10.000U (giá trị này có thể điều chỉnh, trước đây thấp hơn, gần đây điều chỉnh lên 10.000U), nhà phát triển đầu tiên đặt giá thành công sẽ giành được tư cách tạo TICKER, ticker này có thể niêm yết trên sàn giao dịch giao ngay của Hyperliquid, số tiền đấu giá được thanh toán bằng USDC.

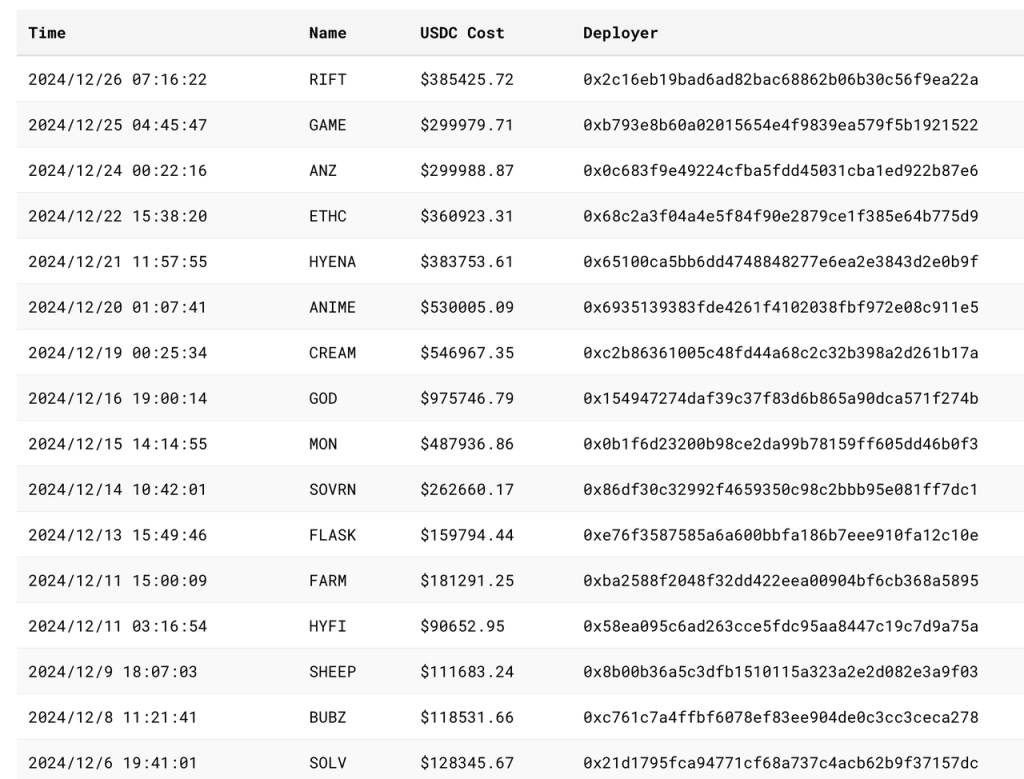

Phiên đấu giá gần đây và giá kết quả:

Nguồn: asxn

Các ticker đã được tạo đáng chú ý (xếp theo số tiền đấu giá giảm dần):

-

GOD: Game được Pantera đầu tư

-

CREAM: Dự án cho vay cũ kỹ gặp vấn đề hacker, dự án liên quan Machibigbrother

-

ANIME: Token ticker của Azuki, tin đồn là do đội ngũ AZUKI đấu được, nhưng chưa được xác nhận chính thức

-

MON: Bên phát hành game Pixelmoon

-

SWELL: Giao thức stake & restake trong hệ sinh thái Ethereum

-

RIFT: Giao thức game dựa trên Virtual của J3ff

-

GAME: Tin đồn là GAME dựa trên Virtual đã đấu được, nhưng chưa được xác nhận chính thức

-

ANZ: Giao thức stablecoin trên chuỗi base

-

SOVRN: Trước đây là BreederDAO (nền tảng tài sản game được a16z và Delphi đầu tư trong chu kỳ trước), sắp phát hành game trên Hyperliquid

-

FARM: Game thú cưng AI gốc của Hyperliquid, phát hành qua nền tảng Hyperfun

-

ETHC: Dự án khai thác liên quan Machibigbrother

-

SOLV: Giao thức stake trên hệ sinh thái Bitcoin, có BN labs đầu tư, hiện chưa phát hành token.

SOLV có thể xem là một điểm phân chia trong đấu giá HIP-1, trước đó chủ yếu theo logic meme và tên miền, ticker mang nhiều ý nghĩa biểu tượng, trọng tâm đầu cơ là tính duy nhất trong hệ sinh thái.

Sau SOLV, phần lớn là các bên dự án tranh giành vị trí hệ sinh thái & tư cách niêm yết, giá cũng dần tăng lên, GOD cao nhất đấu được gần 1 triệu USD. Hướng dự án chủ yếu là giải trí nói chung, game và NFT chiếm phần lớn, nhưng cũng có các dự án DeFi như Solv, Swell và Cream.

Ngoài ra có thể thấy, với tư cách là một sàn giao dịch, phí niêm yết "giao ngay" của Hyperliquid trong tháng gần đây ổn định trên 100.000 USD, đã khá gần với phí niêm yết của một số sàn giao dịch tập trung cấp hai hiện nay.

Thông qua HIP-1, Hyperliquid có cơ chế "niêm yết phi tập trung" công khai, phí niêm yết do người tham gia thị trường tự quyết định, tránh được các vấn đề niêm yết của sàn tập trung, mặt khác, phí thu được sẽ được dùng để mua lại và đốt HYPE, có lợi cho biểu hiện giá HYPE và các chỉ số định giá.

HIP-2 (AMM của Hyperliquid)

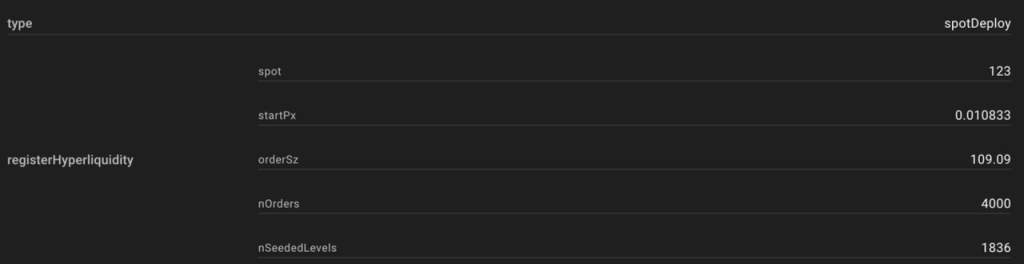

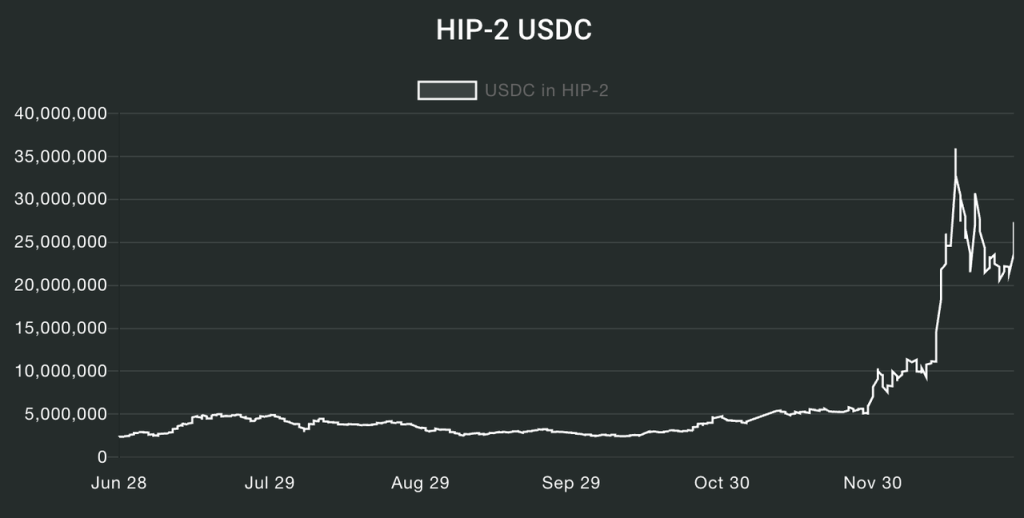

Do giao dịch giao ngay của Hyperliquid vận hành dưới dạng sổ lệnh, đối với token mới, khó đảm bảo thanh khoản, Hyperliquid đưa ra HIP-2 để giải quyết vấn đề thanh khoản ban đầu cho các token được tạo qua HIP-1.

Đơn giản而言, HIP-2 cung cấp một hệ thống tạo lập thị trường tự động, cho phép nhà phát triển tạo lập thị trường tự động cho token được tạo qua HIP-1, logic tạo lập thị trường là tạo lập thị trường tuyến tính trong khoảng, nhà phát triển chỉ định giới hạn giá trên/dưới của khoảng tạo lập thị trường và điểm phân chia mua/bán. Hệ thống tự động tạo lập thị trường trong khoảng theo từng bậc với bước nhảy 0,3% giá.

Hình dưới là một sổ lệnh sử dụng HIP-2 và thiết lập tham số:

Sau khi ra mắt HIP-2, nhiều token hệ sinh thái Hyperliquid mới được tạo đã chọn sử dụng cơ chế AMM này của Hyperliquid. Hiện tại tổng lượng USDC trên HIP-2 đã vượt quá 25 triệu USD.

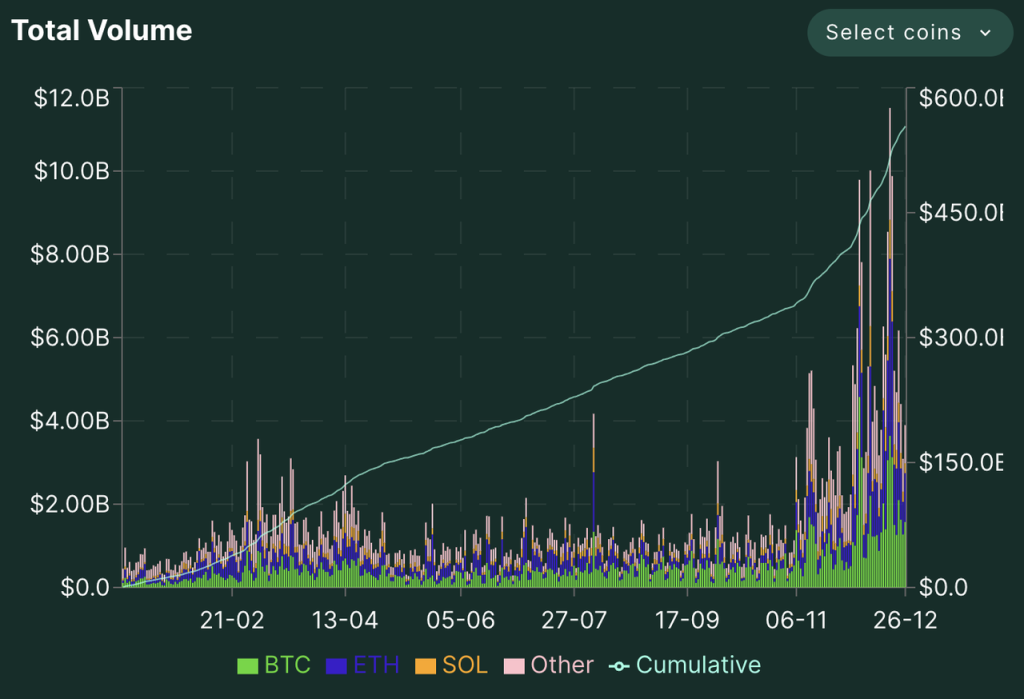

Khối lượng giao dịch giao ngay trung bình hàng ngày của Hyperliquid trong 30 ngày gần đây khoảng 400 triệu USD, nằm trong top 10 DEX, tương đương khối lượng giao dịch của Curve, Lifinity và Orca.

Nguồn: DeFillama

2.3 HyperEVM

HyperEVM hiện chưa ra mắt. Trong tài liệu chính thức của Hyperliquid, RustVM nơi hiện đang vận hành sàn giao dịch phái sinh và giao ngay được gọi là Hyperliquid L1, HyperEVM được gọi là EVM. Theo định nghĩa trong tài liệu chính thức, HyperEVM không phải là một chuỗi độc lập:

Hyperliquid L1 có một EVM phổ quát như một phần của trạng thái blockchain. Quan trọng là, HyperEVM không phải là một chuỗi độc lập, mà giống như các phần khác của L1, được bảo đảm an toàn bởi cùng cơ chế đồng thuận HyperBFT. Điều này cho phép EVM tương tác trực tiếp với các thành phần bản địa của L1, ví dụ như sổ lệnh giao ngay và perpetual.

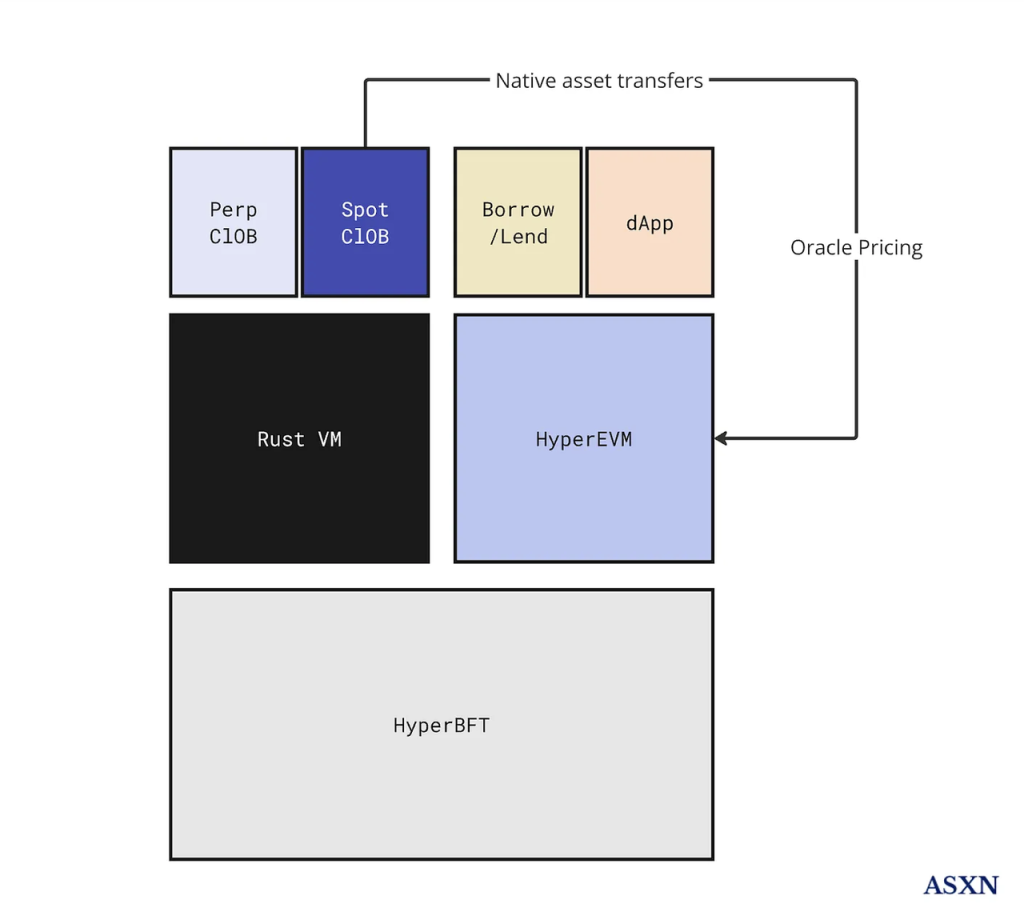

Báo cáo ASXN mô tả cơ sở hạ tầng Hyperliquid bằng hình ảnh dưới đây:

Hyperliquid tích hợp hai lớp thực thi (RustVM và HyperEVM) trên một lớp đồng thuận (HyperBFT), chức năng cốt lõi hợp đồng và giao ngay được đặt trên RustVM, RustVM cũng sẽ tập trung vào hai dAPP cốt lõi này, các dAPP còn lại sẽ được đặt trên HyperEVM.

Về HyperEVM, theo tài liệu của đội ngũ chúng tôi biết:

-

Khác với RustVM nơi hiện tại đang vận hành sàn giao dịch giao ngay và phái sinh, HyperEVM là miễn giấy phép, nghĩa là bất kỳ nhà phát triển nào cũng có thể phát triển ứng dụng, phát hành tài sản (FT hoặc NFT) trên đó

-

HyperEVM có khả năng tương tác với L1 của Hyperliquid, ví dụ oracle của L1 có thể được sử dụng bởi HyperEVM, đồng thời chuyển khoản một số loại coin cũng có thể thông suốt giữa hai VM. (Không thể thông suốt hoàn toàn, vì tài sản trên L1 là "có giấy phép", chỉ bao gồm USDC và tài sản được tạo qua HIP-1, trong khi tài sản trên HyperEVM nhiều hơn nhiều)

-

HyperEVM sẽ sử dụng token gốc $HYPE của Hyperliquid làm Gas, trong khi L1 hiện tại của Hyperliquid không yêu cầu người dùng trả Gas.

Tác giả trước đây chưa từng thấy kiến trúc sản phẩm tương tự trong thế giới mã hóa, chúng tôi cũng chưa rõ dưới kiến trúc hiện tại, các ví dụ điển hình về tính kết hợp DeFi trên mạng Ethereum như "gửi ETH vào Lido nhận stETH, sau đó gửi stETH vào Aave vay USDC, rồi dùng USDC mua token meme PEPE" sẽ được thực hiện ra sao trên HyperEVM và Hyperliquid L1 (điều này có thể là tiêu chuẩn để xác định là một chuỗi hay hai chuỗi), nhưng theo hiểu biết hiện tại của tác giả, mối quan hệ giữa HyperEVM và Hyperliquid L1 có thể giống hơn với mối quan hệ "L2 và L1 có khả năng tương tác nhất định", hoặc mối quan hệ giữa sàn giao dịch tập trung và chuỗi EVM của sàn (ví dụ như mối quan hệ giữa Binance và BNB Chain hoặc Coinbase và Base Chain)

Hiện tại testnet HyperEVM đã vận hành bình thường, đã có nhiều validator bắt đầu tham gia xác thực testnet HyperEVM, nổi bật gồm Chorus One, Figment, B Harvest, Nansen...

Danh sách node xác thực testnet HyperEVM Nguồn: ASXN

Do RustVM không mở cho tất cả nhà phát triển, hiện tại các ứng dụng phát triển dựa trên RustVM của Hyperliquid còn ít, chủ yếu là các công cụ hỗ trợ giao dịch:

Ví dụ robot giao dịch Telegram Hyperfun (token HFUN), robot giao dịch xã hội Telegram pvp.trade, terminal giao dịch tealstreet và Insilico, cũng như bộ tổng hợp giao dịch phái sinh Ragetrade...

Còn HyperEVM mở cho tất cả nhà phát triển, có rất nhiều dự án dự kiến ra mắt trên HyperEVM, ngoài các dự án đã giành được ticker HIP-1 như đã đề cập, hình ảnh dưới đây và trang web Hypurr.co liệt kê một phần đáng kể.

Cơ chế cụ thể của HyperEVM và mối quan hệ với Hyperliquid L1, chúng ta vẫn cần chờ ra mắt chính thức mới rõ ràng. Hiện tại đội ngũ chính thức chưa đưa ra thời gian ra mắt dự kiến của HyperEVM.

Tóm tắt: Định vị thương mại tổng thể hiện tại của Hyperliquid tương tự các tập đoàn giao dịch hàng đầu, hoạt động kinh doanh cốt lõi là giao dịch + vận hành L1, đã trở thành đối thủ cạnh tranh trực tiếp của các tập đoàn giao dịch hàng đầu. Mặc dù mô hình kinh doanh giống nhau, nhưng so với các tập đoàn giao dịch hàng đầu hiện có, điểm khác biệt của Hyperliquid là lựa chọn xây dựng hoạt động giao dịch trên chuỗi, so với CEX cần giấy phép và dữ liệu không minh bạch, ưu điểm của nền tảng giao dịch Hyperliquid nằm ở khả năng truy cập miễn giấy phép (không cần KYC), dữ liệu hoạt động minh bạch và có thể kiểm chứng, khả năng kết hợp tốt hơn, chi phí vận hành tổng hợp thấp hơn, điều này giúp họ có khả năng chuyển nhiều doanh thu và lợi nhuận hơn cho token HYPE của mình.

3. Đội ngũ Hyperliquid, mô hình kinh tế token và định giá

3.1 Đội ngũ

Hyperliquid có hai đồng sáng lập Jeff Yan và iliensinc, họ là cựu sinh viên Đại học Harvard, trước khi gia nhập ngành mã hóa, Jeff từng làm việc tại Google và công ty giao dịch Hudson River. Đội ngũ Hyperliquid khá tinh gọn, theo báo cáo tháng 9 của ASXN, tổng cộng 10 thành viên, trong đó 5 người là kỹ sư, điều này đặc biệt đối với một sàn giao dịch phái sinh có khối lượng giao dịch hàng ngày vượt trăm tỷ.

Xét theo toàn bộ quá trình xây dựng sản phẩm hiện tại của đội ngũ Hyperliquid, đặc biệt là việc họ kiên trì phát triển bằng vốn tự có, tự xây chuỗi hiệu suất cao để thực hiện sổ lệnh hoàn toàn trên chuỗi và HIP-1 sáng tạo mạnh mẽ, mặc dù đội ngũ tinh gọn, nhưng khả năng giải quyết vấn đề dựa trên nguyên lý cơ bản đầu tiên luôn gây ấn tượng mạnh.

3.2 Mô hình kinh tế $HYPE

$HYPE có tổng cung 1 tỷ token, chính thức ra mắt ngày 29 tháng 11 năm 2024, do không có gọi vốn nên không có phần cho nhà đầu tư, phân bổ cụ thể như sau:

-

31,0% phân bổ khởi nguyên, airdrop cho người dùng sớm của Hyperliquid theo số điểm, hoàn toàn lưu thông.

-

38,888% dùng để phát hành trong tương lai và thưởng cho cộng đồng

-

23,8% phân bổ cho đội ngũ, khóa 1 năm sau đó bắt đầu phát hành, phần lớn hoàn tất phát hành trong giai đoạn 2027-2028, một phần tiếp tục phát hành sau 2028

-

6,0% Hyper Foundation

-

0,3% trợ cấp cộng đồng

-

0,012% HIP-2

Tỷ lệ phân bổ tổng thể giữa cộng đồng và đội ngũ là 3:7. Tình hình địa chỉ nắm giữ hiện tại như sau:

Loại trừ địa chỉ cộng đồng, địa chỉ đội ngũ và địa chỉ quỹ, địa chỉ nắm giữ nhiều nhất hiện nay là Quỹ Hỗ trợ (Assistance Fund, sau đây gọi tắt là AF), nắm giữ 1,16% tổng lượng HYPE, 3,74% lượng lưu thông.

Hiện tại, các phần liên quan đến thu phí trong toàn bộ hệ sinh thái Hyperliquid gồm hai phần: phí giao dịch và phí đấu giá HIP-1. Phí giao dịch bao gồm phí giao dịch giao ngay và hợp đồng, phí tài trợ hợp đồng, phí thanh lý hợp đồng. Do Hyperliquid L1 không thu phí Gas từ người dùng, HyperEVM cũng chưa ra mắt, nên doanh thu hiện tại của Hyperliquid không bao gồm phí gas giao dịch.

Theo lời của đội ngũ trong tài liệu:

Trên hầu hết các giao thức khác, đội ngũ hoặc người nội bộ là người hưởng lợi chính từ phí. Trên Hyperliquid, phí hoàn toàn dành cho cộng đồng (HLP và quỹ hỗ trợ). Vì lý do an toàn, quỹ hỗ trợ nắm giữ phần lớn tài sản dưới dạng HYPE, đây là tài sản gốc thanh khoản nhất trên Hyperliquid L1.

Toàn bộ phí thuộc về HLP và AF. Tuy nhiên đội ngũ chưa làm rõ tỷ lệ phân bổ phí giữa HLP và AF.

May mắn là dữ liệu L1 của Hyperliquid đều công khai có thể tra cứu, theo logic suy luận của @stevenyuntcap, tính đến dữ liệu đầu tháng 12, kể từ khi ra mắt Hyperliquid đã trợ cấp tích lũy 44 triệu USD cho HLP, trong khi vốn ban đầu của AF dùng để mua HYPE là 52 triệu USD, có thể suy ra tổng doanh thu tích lũy của Hyperliquid kể từ khi ra mắt đến đầu tháng 12 là 96 triệu USD, tức tỷ lệ phân bổ tổng doanh thu giao thức giữa HLP và AF là 46% : 54%. (Ngoài ra, chúng ta cũng có thể dùng khối lượng giao dịch tích lũy 428 tỷ USD trong thời gian này của Hyperliquid để换算 ra phí hợp đồng trung bình khoảng 0,0225%)

Do hiện tại toàn bộ USDC của AF đã mua lại HPYE, nên chúng ta có thể đơn giản hóa rằng, 46% doanh thu giao dịch perpetual hợp đồng của Hyperliquid trong giai đoạn này được phân bổ cho bên cung cấp (người nắm giữ HLP), 54% dùng để mua lại token $HYPE.

Tất nhiên, ngoài phí giao dịch perpetual hợp đồng, sau này Hyperliquid còn có hai nguồn thu nữa giúp người nắm giữ HYPE được hưởng lợi: phí đấu giá từ HIP-1 và phần USDC trong phí giao dịch giao ngay, hiện hai nguồn thu này cũng hoàn toàn đi vào AF để mua lại HYPE (ngoài ra còn bao gồm phần HYPE trong phí giao dịch giao ngay HYPE-USDC, phần này hiện bị đốt trực tiếp, số lượng HYPE bị đốt tích lũy là 110.000 token).

Chiến lược hiện tại của AF vẫn là định kỳ mua toàn bộ USDC tích lũy thành HYPE, do đó chúng ta có thể đơn giản hóa việc theo dõi tình hình lợi nhuận của Hyperliquid và cường độ mua lại HYPE dựa trên dữ liệu dòng vào USDC của AF. Theo dữ liệu từ hyperdata.info, hiện tại dòng vào USDC tích lũy của AF vượt quá 77 triệu USD, trong một tháng gần đây vượt quá 25 triệu USD, mua lại trung bình khoảng 1 triệu USD HYPE mỗi ngày.

Ngày 30 tháng 12 năm 2024, Hyperliquid chính thức ra mắt chức năng stake HYPE, hiện suất sinh lợi stake HYPE khoảng 2,5%, phần lợi nhuận này chỉ bao gồm lợi nhuận cố định từ lớp đồng thuận PoS, suất sinh lợi tham khảo suất sinh lợi của lớp đồng thuận Ethereum (suất sinh lợi tỷ lệ nghịch với bình phương số lượng HYPE stake), hiện ngoài 300 triệu token của đội ngũ và quỹ, cũng có gần 30 triệu token người dùng tham gia stake.

Nhìn về tương lai, mô hình kinh tế HYPE vẫn có nhiều khả năng điều chỉnh, ví dụ:

-

HyperEVM ra mắt,

-

$HYPE dùng làm gas cho HyperEVM

-

Lợi nhuận lớp thực thi phân bổ cho người stake HYPE (lợi nhuận stake HYPE hiện tại chỉ bao gồm)

-

Phân phối lại phí giao dịch cho người nắm giữ $HYPE

-

Giảm phí giao dịch cho người stake $HYPE

3.3 Định giá

Dưới đây chúng ta sẽ thảo luận 2 khung định giá cho Hyperliquid, trước khi bắt đầu, cần chỉ ra rằng:

-

Dữ liệu bản thân Hyperliquid biến động cực lớn – vốn hóa, TVL, doanh thu, dữ liệu người dùng... trong tháng gần đây đều tăng gấp nhiều lần thậm chí hàng chục lần so với trước, sau đó lại giảm 50%, mức độ biến động dữ liệu bản thân còn vượt xa so với các chỉ số định giá so sánh liệt kê dưới đây. Các khung định giá dưới đây phù hợp hơn để làm tham chiếu định giá dài hạn.

-

Giá HYPE hiện tại là yếu tố cơ bản lớn nhất của Hyperliquid, sự bùng nổ của các dữ liệu chủ yếu là kết quả của việc giá HYPE tăng, chứ không phải "vì Hyperliquid có dữ liệu tốt như vậy nên mới có giá này".

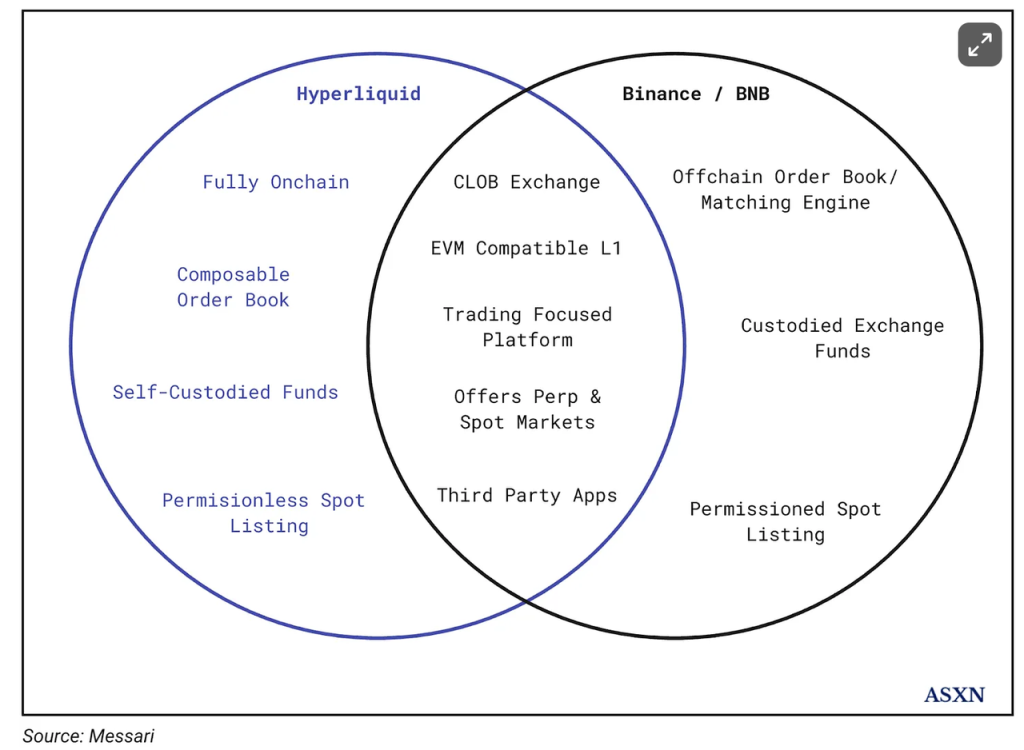

Khung 1: So sánh với BNB

Luận điểm chính chủ yếu của Hyperliquid do Messari đưa ra là "Binance trên chuỗi":

So sánh này tổng thể khá hợp lý, có thể thực sự là một khung tốt, Binance/BNB thực sự có thể là đối tượng so sánh phù hợp nhất cho Hyperliquid/HYPE

-

Hoạt động kinh doanh cốt lõi của Hyperliquid là sàn giao dịch phái sinh và giao ngay, trùng khớp với hoạt động kinh doanh chính tương ứng của Binance;

-

HyperEVM có thể so sánh với BNBChain, mặc dù HyperEVM chưa ra mắt, nhưng theo thiết kế hiện tại, HYPE và BNB đều có thể dùng làm Gas cho chuỗi EVM, đều có thể stake để nhận lợi nhuận;

-

HYPE và BNB đều có thể hưởng lợi trực tiếp từ phí giao dịch nền tảng;

Dưới đây, chúng ta sẽ so sánh Hyperliquid với Binance theo ba phần: sàn giao dịch phái sinh, sàn giao dịch giao ngay, EVM.

-

Sàn giao dịch phái sinh:

Như đã đề cập, gần đây dữ liệu khối lượng giao dịch và vị thế mở của Hyperliquid đều ở mức khoảng 10% dữ liệu tương ứng của Binance, do đó chúng ta sơ bộ coi rằng trong module sàn giao dịch phái sinh, HYPE = 10% BNB.

-

Sàn giao dịch giao ngay:

Khối lượng giao dịch giao ngay trung bình hàng ngày trong 30 ngày gần đây của Hyperliquid khoảng 400 triệu USD, trong khi Binance sau khi loại bỏ cặp giao dịch FDUSD miễn phí, khối lượng giao dịch giao ngay trung bình hàng ngày khoảng 26 tỷ USD, HYPE = 1,5%BNB.

-

EVM:

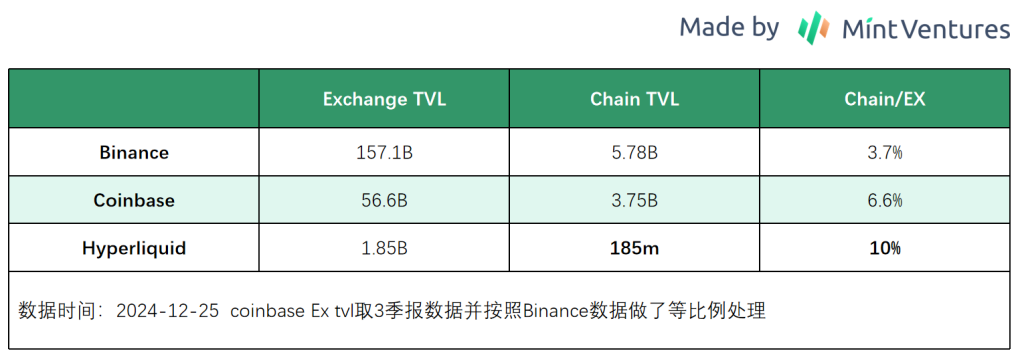

Theo logic trên, chúng ta cho rằng mối quan hệ giữa HyperEVM và Hyperliquid L1 giống hơn với mối quan hệ giữa sàn giao dịch Binance và BNBChain.

HyperEVM chưa ra mắt, chúng ta không thể xác nhận bao nhiêu TVL sẽ di chuyển từ RustVM sang HyperEVM, nhưng xét về kiến trúc sản phẩm và trải nghiệm tương ứng, logic tổng thể vẫn là di chuyển dựa trên người dùng hiện có của sàn giao dịch, chúng tôi liệt kê dữ liệu của Binance và Coinbase, đồng thời xem xét tâm lý thị trường khá nóng đối với Hype, chúng tôi giả định 10% TVL của Exchange sẽ di chuyển lên chuỗi (vẫn lạc quan, nhưng hiện tại phần lớn các bài viết định giá sử dụng TVL đều giả định 100% TVL của Hyperliquid sẽ di chuyển sang HyperEVM). Theo tính toán này, HYPE = 3%BNB.

-

Mô hình kinh tế

Ngoài ra, chúng ta cần xem xét sự khác biệt về mô hình kinh tế giữa HYPE và BNB.

Theo phân tích mô hình kinh tế HYPE ở trên, hiện tại HYPE chuyển đổi 54% lợi nhuận gộp nền tảng, 100% lợi nhuận ròng thành mua lại hoặc đốt HYPE.

BNB trước đây đều theo whitepaper dùng 20% lợi nhuận ròng của sàn giao dịch Binance để mua lại BNB, sau khi tách khỏi lợi nhuận nền tảng vào năm 2021, chúng ta không thể biết tỷ lệ lợi nhuận nền tảng Binance trao quyền cho BNB, nhưng theo xu hướng biến động dữ liệu hủy bỏ và vị thế thị trường của Binance trong cùng thời gian, tỷ lệ hủy lợi nhuận ròng có lẽ duy trì ở mức tương tự.

Xét về mô hình kinh tế (đối với người nắm giữ), HYPE rõ ràng vượt trội hơn BNB.

Dữ liệu hủy BNB lịch sử

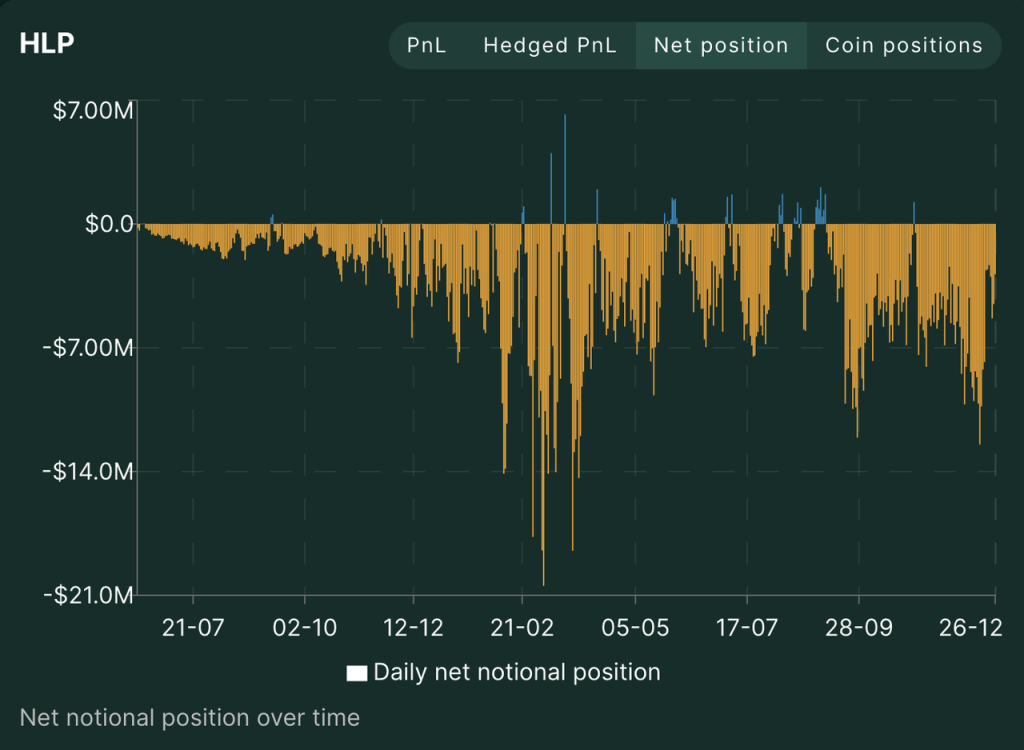

Thêm nữa đáng chú ý, tỷ lệ doanh thu của Hyperliquid chảy vào token HYPE hiện là 54%, giá trị này vẫn có không gian tăng tiếp. Do nguyên nhân cơ chế, từ tháng 7 năm 2023 đến nay trong thị trường tăng giá BTC tăng hơn 200%, HLP luôn duy trì vị thế bán khống ròng lớn với USDC làm tài sản thế chấp, mặc dù chiến lược HLP thích hợp, hiếm hoi duy trì cân bằng lãi lỗ, nhưng vẫn phải chi trả APR trên 30% hàng năm để giữ vốn trong HLP.

Vị thế ròng lịch sử HLP Nguồn: trang web chính thức Hyperliquid

Trong tương lai khi thị trường dần chạm đỉnh, nhưng xu hướng tổng thể người dùng mã hóa vẫn là bên mua ròng trên phái sinh sẽ không thay đổi, xác suất lợi nhuận chiến lược bản thân HLP tăng trong thị trường đi ngang và thị trường gấu tăng lên (từ lợi nhuận lịch sử GLP của GMX và Vault của GNS chúng ta thấy xu hướng tương tự), Hyperliquid có thể không cần chi trả tỷ lệ doanh thu lớn như vậy làm tiền thuê cho HLP, biên lợi nhuận ròng của Hyperliquid vẫn có tiềm năng tăng tiếp.

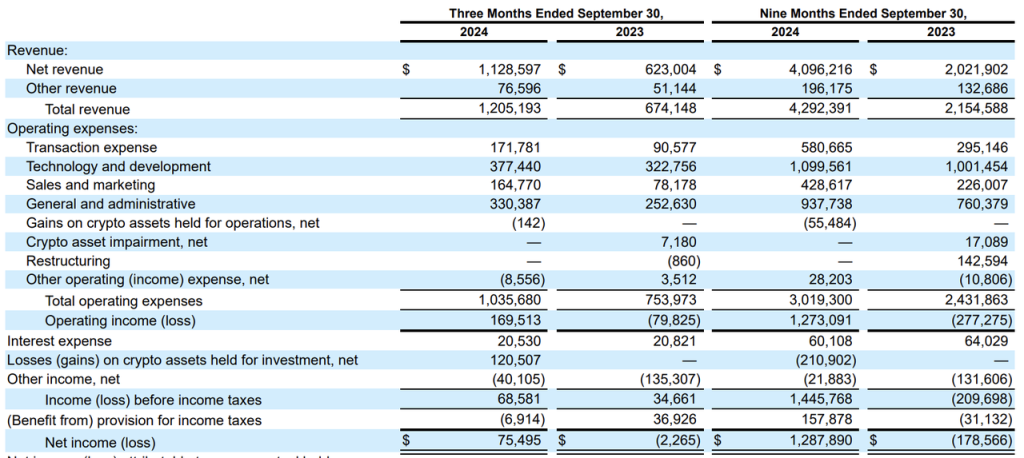

Nói đến biên lợi nhuận ròng, chúng ta không biết chính xác biên lợi nhuận ròng của Binance ra sao, nhưng có thể nhìn thoáng qua chi phí vận hành của sàn giao dịch tập trung từ báo cáo của công ty đại chúng Coinbase.

Báo cáo quý 24Q3 của Coinbase

Có thể thấy, chi phí vận hành (chi phí nghiên cứu phát triển, quản lý, bán hàng và chi phí chuyển khoản) trung bình mỗi quý của Coinbase năm 2023 trên 600 triệu USD, gần như tương đương toàn bộ doanh thu, biên lợi nhuận ròng gần bằng 0; trong năm 2024 khi thị trường bùng nổ, biên lợi nhuận ròng đã cải thiện đáng kể, nhưng vẫn chưa đạt 30%.

Từ so sánh các con số trên, chúng ta có thể thấy rõ ràng lợi thế của biên lợi nhuận ròng (mô hình kinh tế) Hyperliquid so với sàn giao dịch tập trung. Chúng ta cũng có thể xem lợi thế này cụ thể qua một sự kiện: xử lý vấn đề niêm yết.

Việc niêm yết trên sàn giao dịch tập trung thường có một đội chuyên trách. Họ cần theo dõi điểm nóng thị trường, đàm phán với các đội dự án để thu phí niêm yết và/hoặc token dự án, sàn giao dịch tập trung cần trả lương và hoa hồng cao cho đội niêm yết, đồng thời cần trả lương cho đội kiểm soát nội bộ giám sát xử lý vấn đề chuyển giao lợi ích có thể xảy ra trong quá trình niêm yết.

Trong khi đó, quy trình niêm yết HIP-1 của Hyperliquid như đã nói, vận hành tự động theo mã code đã định sẵn, chi phí vận hành niêm yết mới tiệm cận 0, khiến "phí niêm yết" thu được có thể hoàn toàn phân bổ cho người nắm giữ HYPE.

Tóm lại, vào cuối tháng 12 năm 2024, chúng ta có so sánh như sau:

-

Giao dịch phái sinh: HYPE = 10% BNB

-

Giao dịch giao ngay: HYPE = 1,5% BNB

-

EVM (dự kiến): HYPE = 3% BNB

-

Mô hình kinh tế: HYPE rõ ràng vượt trội hơn BNB

-

Vốn hóa lưu thông: HYPE = 9% BNB

-

Vốn hóa hoàn toàn: HYPE = 27% BNB

Giao dịch phái sinh là hoạt động kinh doanh chính hiện tại của Hyperliquid, nên có trọng số khá cao trong so sánh định giá. Theo quan điểm của tác giả, vốn hóa HYPE hiện tại dù không thể gọi là rẻ, nhưng cũng không đến mức đắt.

Khung 2: PS

HYPE có cơ chế mua lại và đốt token, trực tiếp tác động đến token HYPE, có thể sử dụng chỉ số PS để định giá, cụ thể như sau:

-

Phí giao dịch hợp đồng:

Chúng ta ước tính theo phí giao dịch hợp đồng trung bình 0,0225% và tỷ lệ phân bổ lợi nhuận giữa HLP và AF là 46:54.

Doanh thu hợp đồng Hyperliquid trong tháng gần đây = 154,7 tỷ USD * 0,0225% = 34,8 triệu USD, trong đó khoảng 54% vào AF dùng để mua lại HYPE, số tiền mua lại HYPE = 18,79 triệu USD, tương đương lợi nhuận ròng niên hóa 225,5 triệu USD.

-

Phí đấu giá HIP-1:

Doanh thu trong tháng gần đây 6,1 triệu USD, theo tỷ lệ phân bổ HLP và AF 46:54, phần này tương đương lợi nhuận ròng niên hóa 39,5 triệu USD.

-

Phí giao dịch giao ngay:

Chuẩn phí giao dịch giao ngay của Hyperliquid giống với giao dịch hợp đồng, cách phân bổ phần USDC trong phí giao dịch cũng giống giao dịch hợp đồng, tức lợi nhuận phân bổ giữa HLP và AF theo tỷ lệ 46:54; phí giao dịch bằng token khác trong giao dịch giao ngay (ví dụ khi giao dịch HYPE-USDC, người mua HYPE trả phí bằng USDC, người bán HYPE trả phí bằng HYPE) bị đốt trực tiếp.

Do đó, chúng ta cần tính lợi nhuận ròng HYPE từ phí giao dịch giao ngay thành hai phần:

-

Phần HYPE: Có thể tra trực tiếp qua block explorer, HYPE vừa đúng 30 ngày TGE, số lượng HYPE bị đốt là 110.490 token, tương đương niên hóa đốt 1.325.880 token, tính theo giá hiện tại khoảng 37 triệu USD.

-

Phần USDC: Trong 30 ngày gần đây khối lượng giao dịch giao ngay Hyperliquid là 11,5 tỷ USD, phần dùng để mua lại HYPE trong phí giao dịch giao ngay = 11,5 tỷ USD * 0,0225 * 54% = 1,397 triệu USD, tương đương lợi nhuận ròng niên hóa 16,77 triệu USD.

Tổng hợp ba phần phí trên, chúng ta niên hóa theo dữ liệu một tháng gần đây, suy ra số tiền dùng để mua lại HYPE là 318.770.000 USD.

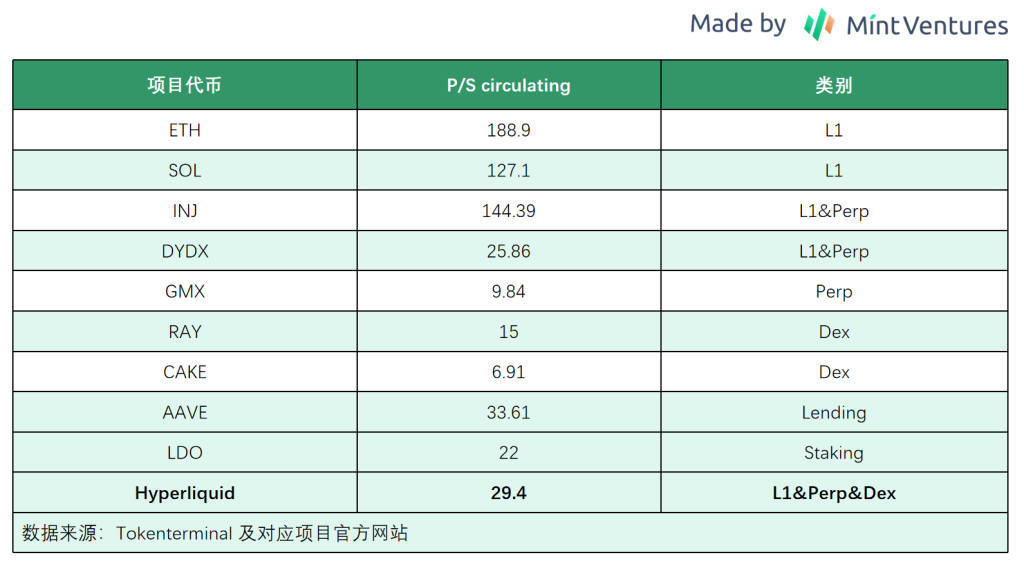

Theo vốn hóa lưu thông, P/S của HYPE là 29,4, theo vốn hóa hoàn toàn, P/S của HYPE là 88.

Chúng tôi liệt kê một số chỉ số P/S lưu thông của các dự án mã hóa có thể so sánh nhất định với Hyperliquid:

Có thể thấy, định giá P/S của L1 rõ ràng cao hơn ứng dụng, định giá P/S của Hyperliquid rõ ràng thấp hơn các L1 so sánh khác.

Trên đây là hai khung định giá cho HYPE, cần nhắc lại một lần nữa:

Dữ liệu bản thân Hyperliquid biến động cực lớn – vốn hóa, TVL, doanh thu, dữ liệu người dùng... trong tháng gần đây đều tăng gấp nhiều lần thậm chí hàng chục lần so với trước, sau đó lại giảm 50%, mức độ biến động dữ liệu bản thân còn vượt xa so với các chỉ số định giá so sánh liệt kê dưới đây. Các khung định giá trên phù hợp hơn để làm tham chiếu định giá dài hạn.

Giá HYPE hiện tại là yếu tố cơ bản lớn nhất của Hyperliquid, sự bùng nổ của các dữ liệu chủ yếu là kết quả của việc giá HYPE tăng, chứ không phải "vì Hyperliquid có dữ liệu tốt như vậy nên mới có giá này".

4. Rủi ro

Các rủi ro mà Hyperliquid đang đối mặt gồm:

-

Rủi ro vốn, hiện tại toàn bộ vốn của Hyperliquid được lưu trữ trong cầu nối của nó trên mạng Arbitrum, tính an toàn của hợp đồng thông minh này, cũng như tính an toàn của đa chữ ký nhóm 3/4 quản lý toàn bộ vốn là vô cùng quan trọng.

-

Rủi ro mã nguồn, bao gồm rủi ro L1 hiện tại và rủi ro HyperEVM. Hyperliquid sử dụng kiến trúc và đồng thuận sáng tạo, trạng thái mã nguồn hiện tại của L1 không mở khiến khả năng bị tấn công giảm, nhưng khi quy mô và ảnh hưởng của Hyperliquid tăng lên, cũng như HyperEVM ra mắt, khả năng tiềm tàng bị tấn công / xuất hiện lỗi mã nguồn dần tăng lên.

-

Rủi ro oracle, đây là rủi ro cố hữu của mọi sàn giao dịch phái sinh.

-

Mất lợi thế so sánh do quy định, không cần KYC là lợi thế so sánh chính hiện tại của Hyperliquid so với sàn giao dịch tập trung, khi quy mô Hyperliquid tiếp tục tăng, có thể xuất hiện yêu cầu quy định chống rửa tiền từ cơ quan quản lý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News