Phi ngân hàng hóa: Quan điểm cá nhân

Tuyển chọn TechFlowTuyển chọn TechFlow

Phi ngân hàng hóa: Quan điểm cá nhân

Khi việc tiếp cận tài chính bị vũ khí hóa, ai sẽ quyết định ai được tham gia vào nền kinh tế hiện đại?

Tác giả: Edward Woodford

Biên dịch: Block unicorn

Gần đây trong cuộc trao đổi trên podcast Joe Rogan Experience, Marc Andreessen (@pmarca) nhấn mạnh một xu hướng đáng lo ngại đang tác động đến bức tranh tài chính: hiện tượng "mất ngân hàng hóa" (Debanking). Dưới áp lực từ các cơ quan quản lý và các nhóm vận động, các tổ chức tài chính ngày càng từ chối cung cấp dịch vụ ngân hàng cho cá nhân, tổ chức và cả những ngành nghề cụ thể. Tôi cho rằng có một số điểm then chốt về vấn đề mất ngân hàng hóa đã bị bỏ qua trong các cuộc thảo luận, cụ thể như sau:

0. Tổng quan

A. Thống nhất định nghĩa về “mất ngân hàng hóa”

Mất ngân hàng hóa không phải là khái niệm nhị nguyên. Thực tế, đây là hành động phổ biến nhằm hạn chế dịch vụ tài chính đối với một lĩnh vực nhất định, thay vì xử lý từng đối tượng dựa trên đánh giá rủi ro riêng lẻ. Zero Hash và các bên hàng đầu khác trong lĩnh vực stablecoin và tiền mã hóa vẫn sở hữu những đối tác ngân hàng mạnh, nhưng thực tế này không phủ nhận sự tồn tại của “mất ngân hàng hóa”. Cụ thể, chúng tôi hiện đang duy trì quan hệ khách hàng và vốn hoạt động tại nhiều ngân hàng nằm trong top 20.

Tôi thường nghe phản biện rằng các ngân hàng có quyền lựa chọn khách hàng dựa trên đánh giá rủi ro. Tuy nhiên, điểm khác biệt ở đây là:

-

Việc nhắm mục tiêu vào một ngành nghề cụ thể đi ngược trực tiếp với hướng dẫn do OCC (Cục Kiểm soát Tiền tệ Hoa Kỳ) ban hành, trong đó nêu rõ: không được phép phân biệt đối xử một cách rộng rãi và mang tính phân loại đối với các doanh nghiệp tham gia vào các hoạt động hợp pháp.

-

FDIC (Công ty Bảo hiểm Tiền gửi Liên bang Hoa Kỳ) từng cố gắng đơn phương xác định trước hồ sơ rủi ro của ngân hàng, thay vì để chính các ngân hàng tự quyết định điều này. Việc cơ quan quản lý đặt ra hồ sơ rủi ro cho doanh nghiệp hợp pháp vi phạm chỉ đạo lâu đời của OCC rằng các ngân hàng nên đưa ra quyết định mở tài khoản tiền gửi dựa trên đánh giá rủi ro đối với toàn bộ danh mục khách hàng. Đây là một hình thức cực đoan của “quản lý ngầm” (tôi gọi thuật ngữ này trong bài blog gần đây), thông qua đó, việc minh bạch hóa rằng một số hoạt động sẽ chịu kiểm tra nghiêm ngặt khiến gánh nặng trở nên quá lớn, từ đó hiệu quả là ngăn cản các hoạt động vốn không bị pháp luật cấm đoán.

B. Mất ngân hàng hóa là sự thật

-

Hệ quả của mất ngân hàng hóa là rõ ràng: chúng tôi từng trải nghiệm việc tài khoản ngân hàng bị đóng cửa chỉ trong một ngày, kể cả với đối tác mà chúng tôi đã hợp tác từ năm 2017.

-

Phạm vi ảnh hưởng rộng đến mức khó tin. Chúng tôi từng được đề cử nhận một giải thưởng, và buổi tiệc tối dành cho các ứng viên do một ngân hàng tài trợ. Tuy nhiên, tôi đã bị hủy lời mời theo yêu cầu của ngân hàng với lý do: “việc thanh toán bữa tối của tôi có thể gây hiểu lầm”.

-

Chúng tôi vận hành doanh nghiệp xuyên nhiều khu vực pháp lý. Cùng một ngân hàng cung cấp dịch vụ cho tất cả các công ty con ngoài Mỹ của chúng tôi, nhưng lại từ chối phục vụ pháp nhân tại Mỹ. Cùng chủ sở hữu, cùng hồ sơ rủi ro.

-

Trong 18 tháng qua, trong số hơn 120 ngân hàng mà chúng tôi chủ động liên hệ, khoảng 80% từ chối tham gia bất kỳ cuộc thảo luận thực chất nào (để xem xét kỹ hơn hồ sơ rủi ro), hoàn toàn chỉ vì ngành nghề chúng tôi đang hoạt động.

C. Tại sao mọi người đều nên quan tâm?

-

Đây có phải là vấn đề về quyền lợi? Dịch vụ ngân hàng rất thiết yếu cho đời sống hiện đại (và mọi doanh nghiệp), việc từ chối một cách tùy tiện sẽ dấy lên những lo ngại về hiến pháp và đạo đức.

-

Chi phí cao hơn. Do cạnh tranh giảm, bản chất làm méo mó thị trường.

-

Tạo ra rủi ro tập trung. Số lượng ngân hàng có thể phục vụ một ngành càng ít, thì rủi ro tập trung càng cao, khiến khách hàng đối mặt thêm nhiều rủi ro.

Andreessen sử dụng cụm từ “Operation Choke Point 2.0” (ban đầu được @nic__carter tạo ra), giống với sáng kiến gây tranh cãi thời chính quyền Obama, khi các cơ quan quản lý gây sức ép buộc các ngân hàng cắt đứt liên hệ với các ngành nghề hợp pháp nhưng không được ưa chuộng về mặt chính trị. Ngày nay, xu hướng này đã lan rộng: các ngành như tiền mã hóa bị mất dịch vụ ngân hàng không phải do hoạt động bất hợp pháp, mà bởi các vấn đề danh tiếng hoặc áp lực chính trị.

Ngành ngân hàng từ lâu được coi là một tiện ích trung lập, nay đã trở thành chiến trường của xung đột văn hóa, chính trị và kinh tế. Câu hỏi chúng ta phải đặt ra là: Khi quyền tiếp cận tài chính bị vũ khí hóa, ai sẽ quyết định ai được tham gia nền kinh tế hiện đại?

1. Sự nổi lên của “mất ngân hàng hóa” trong tầm nhìn công chúng

Kể từ khi Andreesen xuất hiện ngày 26 tháng 11, chủ đề này đã được thảo luận mạnh mẽ hơn:

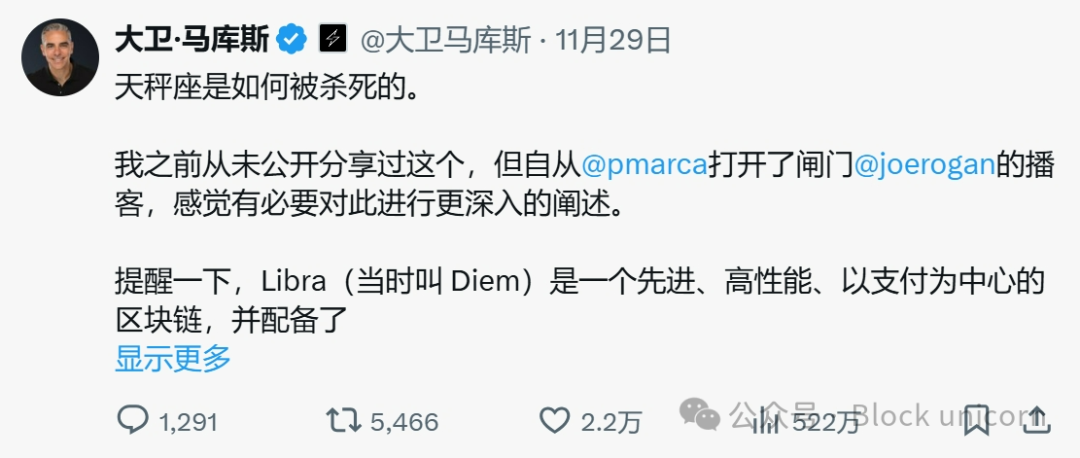

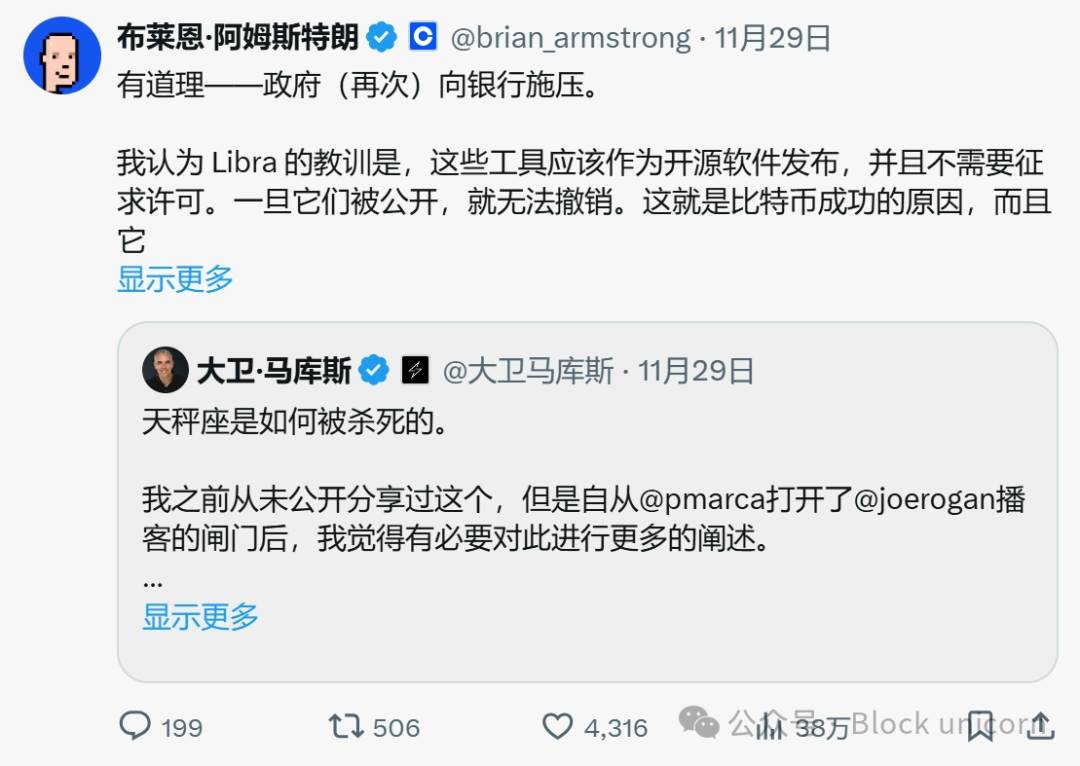

Ngày 29 tháng 11——David Marcus (@davidmarcus), cựu Chủ tịch PayPal và đồng sáng lập Lightspark, chia sẻ một bài viết nói về việc áp lực chính trị đã giết chết dự án stablecoin Libra của Meta như thế nào.

Elon Musk (@elonmusk) phản hồi bài đăng của Marcus bằng từ “Wow”.

Giám đốc điều hành Coinbase (@coinbase) Brian Armstrong (@brian_armstrong) chia sẻ bài đăng của Marcus và bổ sung: « Điều này rất hợp lý – chính phủ (lại một lần nữa) gây áp lực lên các ngân hàng. »

Ngày 4 tháng 12——Dân biểu Quốc hội Mỹ French Hill (@RepFrenchHill) phát biểu tại Quốc hội về tình trạng mất ngân hàng hóa trong ngành tiền mã hóa, cam kết sẽ « dừng lại, đảo ngược và điều tra ‘Operation Choke Point 2.0’. »

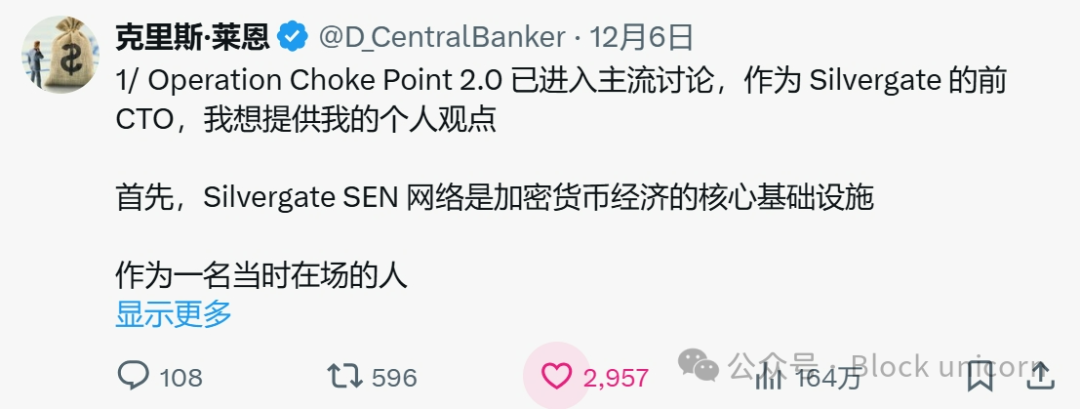

Ngày 6 tháng 12——Chris Lane (@D_CentralBanker), cựu Giám đốc Công nghệ của Silvergate, chia sẻ trải nghiệm về áp lực quản lý đối với ngân hàng tiền mã hóa, thu hút sự chú ý của David Sacks (@DavidSacks), người chia sẻ lại bài viết của Lane và bình luận: « Có quá nhiều câu chuyện về người dân bị tổn hại do Operation Choke Point 2.0. Cần phải điều tra việc này. »

Ngày 6 tháng 12——Các tài liệu tòa án đệ trình trong vụ kiện chống lại FDIC tiết lộ những lá thư của cơ quan này yêu cầu các ngân hàng tạm ngừng các hoạt động liên quan đến tiền mã hóa. « Những lá thư này chứng tỏ Operation Choke Point 2.0 không chỉ là một thuyết âm mưu trong cộng đồng tiền mã hóa », Paul Grewal (@iampaulgrewal), Giám đốc Pháp lý của Coinbase, phát biểu.

Ngày 10 tháng 12——Báo The New York Times đăng bài viết của Erin Griffith (@eringriffith) và David Yaffe-Bellany (@yaffebellany) phân tích cách “mất ngân hàng hóa” nhanh chóng trở thành « vũ khí chính trị ».

Ngày 19 tháng 12——Ủy viên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) Hester Peirce (@HesterPeirce) bỏ phiếu phản đối phê duyệt ngân sách 400 triệu USD cho Hội đồng Giám sát Kế toán Công ty Niêm yết (PCAOB), bà bày tỏ lo ngại rằng PCAOB « đang tìm cách thông qua các biện pháp quản lý để ngăn các thực thể được giám sát cung cấp dịch vụ hoặc tham gia vào ngành tiền mã hóa và các cá nhân liên quan ». Mặc dù Peirce phản đối, ngân sách vẫn được thông qua nhờ sự ủng hộ của ba ủy viên còn lại, bao gồm Chủ tịch SEC Gary Gensler.

2. Ngân hàng hóa có phải là một quyền?

Dịch vụ ngân hàng là một dịch vụ do doanh nghiệp tư nhân cung cấp. Tuy nhiên, trong một nền kinh tế nơi hầu hết mọi giao dịch đều phụ thuộc vào hạ tầng tài chính, dịch vụ này vận hành giống như một tiện ích công cộng. Thiếu nó, việc tham gia vào đời sống hiện đại — từ thanh toán hóa đơn, nhận lương đến tiếp cận tín dụng — gần như là không thể.

Trong cuộc trò chuyện với Rogan, Andreesen cho rằng mất ngân hàng hóa có thể xâm phạm đến các quyền hiến định. Nếu dịch vụ ngân hàng thiết yếu cho việc tham gia kinh tế, thì việc từ chối cung cấp mà không có lý do rõ ràng — hay dưới áp lực chính trị thiếu minh bạch — có thể cấu thành việc tước đoạt một quyền cơ bản. Dù Hiến pháp không quy định rõ ràng quyền được sử dụng dịch vụ ngân hàng, nhưng các tiền lệ pháp lý đã xác nhận rằng các hoạt động tài chính gắn liền mật thiết với các quyền cơ bản như tự do ngôn luận và thủ tục pháp lý đúng đắn.

Nền tảng cho các cuộc tranh luận này nằm ở các vụ án như Buckley v. Valeo (1976) và Citizens United v. Federal Election Commission (2010). Cả hai phán quyết đều nhấn mạnh rằng tiền bạc, với tư cách là phương tiện biểu đạt, được bảo vệ bởi Tu chính án thứ Nhất. Dù các vụ việc này xoay quanh tài trợ tranh cử, chúng xác lập một nguyên tắc: khả năng sử dụng nguồn lực tài chính là thiết yếu để tham gia vào các cuộc thảo luận công cộng. Nếu dịch vụ tài chính có thể bị từ chối tùy tiện, thì cũng đồng nghĩa với việc đàn áp các tiếng nói hợp pháp.

Các đảm bảo về thủ tục pháp lý đúng đắn theo Tu chính án Thứ Năm và Thứ Mười Bốn cung cấp một góc nhìn khác: Trong vụ Goldberg v. Kelly (1970), Tòa án Tối cao phán quyết rằng không được phép chấm dứt các phúc lợi nhà nước liên quan trực tiếp đến sinh kế cá nhân nếu không tuân thủ thủ tục pháp lý đúng đắn. Dù dịch vụ ngân hàng do các tổ chức tư nhân cung cấp, nhưng vai trò trọng yếu của nó trong đời sống hiện đại khiến nó tương tự như một tiện ích công cộng, cho thấy việc từ chối dịch vụ một cách tùy tiện có thể vi phạm các bảo vệ về thủ tục pháp lý.

Vấn đề trung lập tài chính, đặc biệt là hiện tượng mất ngân hàng hóa, đã được kiểm nghiệm trong năm nay. Trong vụ NRA v. Vullo (2024), Tòa án Tối cao nhất trí phán quyết rằng Giám đốc Cơ quan Dịch vụ Tài chính bang New York không được phép sử dụng quyền lực của mình để ép các ngân hàng và công ty bảo hiểm chấm dứt quan hệ với NRA. Thẩm phán Sonia Sotomayor tuyên bố rằng, mặc dù cơ quan quản lý có thể đưa ra ý kiến, họ không được phép ép các tổ chức tài chính phân biệt đối xử với các thực thể hợp pháp dựa trên lập trường chính trị.

Các phán quyết này xác nhận rằng việc loại trừ tài chính — dù do cưỡng ép trực tiếp từ chính phủ hay áp lực danh tiếng gián tiếp — đều đặt ra những vấn đề hiến pháp nghiêm trọng. Như Andreessen đã nói trong Joe Rogan Experience: «Năm năm nữa, Tòa án Tối cao có thể sẽ xử một vụ án, phán quyết hồi tố rằng tất cả những điều này đều bất hợp pháp.»

3. Doanh nghiệp hợp pháp là hợp pháp

Về bản chất, mất ngân hàng hóa đặt ra một câu hỏi đơn giản: Nếu một thực thể hoạt động trong khuôn khổ pháp luật, họ có nên có quyền tiếp cận dịch vụ ngân hàng? Câu trả lời dường như quá rõ ràng — nhưng xu hướng loại bỏ doanh nghiệp hợp pháp khỏi hệ thống ngân hàng lại cho thấy điều ngược lại.

Đây nên là một tuyên bố phi chính trị. Cục Kiểm soát Tiền tệ Hoa Kỳ (OCC) đã ban hành hướng dẫn, khẳng định không cho phép phân biệt đối xử rộng rãi và có chủ đích đối với các doanh nghiệp tham gia vào các hoạt động thương mại hợp pháp.

Việc loại trừ các doanh nghiệp tuân thủ pháp luật khỏi các dịch vụ tài chính cơ bản là một xu hướng nguy hiểm — có nguy cơ cài cắm thành kiến chủ quan vào trụ cột cơ sở hạ tầng kinh tế hiện đại. Nếu hệ thống tài chính lựa chọn hỗ trợ những thực thể hợp pháp nào, nó sẽ không còn là một nền tảng trung lập, mà trở thành công cụ thi hành chương trình nghị sự chính trị hoặc văn hóa.

Quyền tiếp cận công bằng không có nghĩa là ép các ngân hàng gánh chịu rủi ro không đáng có. Mà là đảm bảo hệ thống tài chính giữ được tính bao hàm và trung lập, cho phép mọi doanh nghiệp hợp pháp có khả năng vận hành. Nếu không có sự trung lập này, chúng ta có nguy cơ biến ngành ngân hàng thành một cơ chế kiểm soát, bóp nghẹt đổi mới, phá hoại niềm tin xã hội, và từ đó làm suy yếu niềm tin vào một trong những hệ thống quan trọng nhất của xã hội.

4. Zero Hash: Một ví dụ điển hình về quản lý quá mức

Tại Zero Hash, chúng tôi đã trực tiếp trải nghiệm những thách thức này. Dù vận hành theo các tiêu chuẩn tuân thủ và quản lý cao nhất — những tiêu chuẩn giúp chúng tôi giành được sự tin tưởng từ hơn 75 tổ chức, bao gồm Interactive Brokers, Stripe và Franklin Templeton — chúng tôi vẫn gặp phải những trở ngại lớn trong việc đảm bảo và duy trì mối quan hệ ngân hàng.

Các giấy phép rộng rãi của chúng tôi thể hiện cam kết về minh bạch và tuân thủ. Chúng tôi được cấp phép hoạt động tại hơn 200 khu vực pháp lý trên toàn cầu, bao gồm tất cả các tiểu bang và vùng lãnh thổ tại Mỹ. Tại Mỹ, các giấy phép của chúng tôi bao gồm:

-

Giấy phép Bitlicense của New York: một trong những khung quản lý nghiêm ngặt nhất dành cho các hoạt động tiền tệ ảo.

-

Giấy phép chuyển tiền (MTLs): cho phép chúng tôi hoạt động tại cả 52 khu vực pháp lý tại Mỹ (50 tiểu bang, Washington D.C. và Puerto Rico), đảm bảo tuân thủ các yêu cầu cấp tiểu bang đối với các doanh nghiệp dịch vụ tiền tệ.

-

Đăng ký với FinCEN với tư cách doanh nghiệp dịch vụ tiền tệ (MSB): tuân thủ các nghĩa vụ chống rửa tiền (AML) và chống tài trợ khủng bố (CTF) theo luật định liên bang.

Dù chúng tôi sở hữu các giấy phép có thể so sánh hoặc thậm chí vượt trội hơn các tổ chức tài chính truyền thống, họ vẫn ngần ngại hợp tác với chúng tôi. Trong 18 tháng qua, chúng tôi đã chủ động liên hệ hơn 120 ngân hàng, trong đó khoảng 80% từ chối tham gia bất kỳ cuộc thảo luận thực chất nào, chỉ đơn thuần vì ngành nghề. Trong số các ngân hàng tham gia thảo luận, chỉ một nửa thực hiện kiểm tra tính khả thi (due diligence).

Vấn đề này ít phổ biến hơn ở châu Âu. Các ngân hàng quốc tế sẵn sàng hợp tác với chúng tôi ở nước ngoài nhưng lại từ chối rõ ràng việc hợp tác tại Mỹ. Mỉa mai thay, đây là cùng một ngân hàng, giao dịch với cùng một công ty, đối mặt với cùng hồ sơ rủi ro — nhưng các yếu tố quản lý và chính trị tại Mỹ đã tạo ra rào cản mà nơi khác không có. Sự khác biệt này làm nổi bật hệ quả răn đe do khung quản lý mơ hồ và thái quá gây ra, điều này đang tích cực cản trở đổi mới tại Mỹ, buộc các công ty phải hướng mắt ra nước ngoài để xây dựng tương lai.

5. Những gì đang bị đe dọa trong trung lập tài chính

Mất ngân hàng hóa không chỉ là một trở ngại hậu cần — nó thách thức trực tiếp các nguyên tắc công bằng, tự do và niềm tin mà hệ thống tài chính của chúng ta dựa vào. Vấn đề này không chỉ liên quan đến tiền mã hóa; nó liên quan đến việc đảm bảo quyền tiếp cận hạ tầng tài chính hiện đại cho mọi người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News