2024 & 2025, chu kỳ Mega cuối cùng của BTC

Tuyển chọn TechFlowTuyển chọn TechFlow

2024 & 2025, chu kỳ Mega cuối cùng của BTC

Lý luận về giá trị và giá cả của BTC.

Tóm tắt bài viết:

-

Tại thời điểm viết bài này, quý IV/2024, chúng ta đang ở giai đoạn khởi đầu của một chu kỳ tăng giá mới trong thị trường tiền mã hóa.

-

Giá trị của BTC thể hiện ở cấp độ vĩ mô – so sánh với trái phiếu, cổ phiếu trong lịch sử tài chính, là “nhiên liệu” cho đợt phát triển công nghệ mới của nhân loại; ở cấp độ trung mô – là đồng tiền và chỉ số đại diện cho thế giới số mà con người chắc chắn sẽ bước vào; ở cấp độ vi mô – là sự kiện luật pháp quy định rõ ràng hơn về phát hành token hợp pháp, thu hút nhu cầu đầu tư dân gian toàn cầu.

-

Đây có thể là chu kỳ cuối cùng mang tính “lang thang tự do” của ngành crypto, cũng là chu kỳ mega cuối cùng mà BTC đạt mức tăng beta lớn. Điều đó có nghĩa sau chu kỳ này, mức beta của BTC sẽ giảm mạnh, nhưng không đồng nghĩa với việc thị trường phát hành token nói rộng ra sẽ thiếu cơ hội alpha tăng hàng trăm lần.

-

Đỉnh của đợt tăng giá BTC này sẽ rơi vào quý IV/2025, vùng giá cao điểm từ 160.000 đến 220.000 USD. Trước đó, ngoài "sóng đầu tiên" đã xảy ra, vẫn còn hai đợt xu hướng tăng rõ rệt nữa.

-

Hiện tại giống như năm 1999 của thời đại Internet, nghĩa là sau 12-18 tháng tới khi thị trường đạt đỉnh, ngành crypto sẽ trải qua mùa đông dài tương tự như sự đổ vỡ bong bóng Internet năm 2000-2001. Tất nhiên, đây cũng là cơ hội để tái cấu trúc và thanh lọc ngành. Tôi rất mong chờ điều đó.

Khi tôi cảm nhận được牛市 đang đến, cũng là lúc tôi sản xuất bài viết nhiều nhất.

Cách đây khoảng 4 năm, đúng vào thời điểm bắt đầu chu kỳ tăng giá trước, tôi từng viết “Tiền mã hóa 2021, chúng ta nên đầu tư thế nào?”. Khi nói về toàn bộ ngành tiền kỹ thuật số, điều không thể tránh khỏi là phải đề cập đến giá trị và giá cả của BTC.

Nếu bạn đã tin tưởng vào giá trị của Bitcoin, hãy bỏ qua và chuyển thẳng đến phần Năm để xem dự báo xu hướng giá trong tương lai.

Một

Về giá trị của BTC trong bối cảnh ngành công nghiệp, tôi muốn chia thành ba cấp độ: vĩ mô, trung mô và vi mô. Về mặt vĩ mô, BTC đại diện cho kỳ vọng phòng ngừa rủi ro của toàn bộ thị trường tài chính nhân loại, đồng thời là “phương tiện tài chính” thứ ba có thể tư bản hóa trong lịch sử, kế thừa trái phiếu và cổ phiếu. Ở cấp độ trung mô, BTC là chỉ số tốt nhất phản ánh quy mô sản lượng của “thời đại số”, hay nói cách khác là thế giới Web3 – nơi con người chắc chắn sẽ tiến vào. Ở cấp độ vi mô, BTC ngày càng được quản lý hợp pháp rõ ràng hơn, thu hút lượng lớn “vốn truyền thống” tại các nước phát triển như Mỹ. Tại các nước đang phát triển, nó hấp thụ mạnh mẽ nhu cầu đầu tư dân gian vốn không được đáp ứng tại địa phương.

Về mặt vĩ mô, nếu coi Bitcoin là một loại tài sản mang tính bước ngoặt trong lịch sử tài chính nhân loại, điều quan trọng nhất là hiểu được quá trình biến đổi của lịch sử tài chính. Trong bài viết “Tiền mã hóa 2021, chúng ta nên đầu tư thế nào? Bốn chương (1)”, tôi đã đặt vị trí đúng đắn cho tiền mã hóa dưới góc nhìn lịch sử công nghệ. Mỗi cuộc cách mạng công nghệ đều đi kèm với việc hình thành hạ tầng tài chính quan trọng và một “phương tiện tài chính” hoàn toàn mới.

Phía sau tài chính là sự thay đổi cục diện. Hiện tại có thể là thời điểm rối ren nhất trong ba thập kỷ qua về tình hình kinh tế - chính trị toàn cầu, cũng là lúc hệ thống tài chính truyền thống mong manh và dễ bị tái cấu trúc nhất. Tôi không thể xác định được liệu trong những bong bóng tài chính nổi tiếng hàng trăm năm trước như “Cơn sốt hoa tulip Hà Lan”, đã từng tồn tại các sàn giao dịch tài chính kiểu Luân Đôn hay New York hay không, hay chỉ đơn giản là các thương贩 Hà Lan quen giao dịch trực tiếp, chỉ biết thổi giá mà không xây dựng quy tắc và trật tự, khiến bong bóng cuối cùng tan vỡ. Nhưng trong dòng chảy lịch sử, mỗi đột phá công nghệ được ghi nhớ đều gắn liền với sự thay đổi mô hình tài chính, và chính sự thay đổi mô hình tài chính lại là hệ quả tất yếu của biến động thời cuộc. Những yếu tố này vừa nhân quả lẫn nhau, vừa bổ trợ cho nhau, cuối cùng tạo nên dấu ấn đậm nét trong lịch sử nhân loại. Tôi cũng không thể hình dung, nếu không có Nội chiến Bắc Nam làm thay đổi sâu sắc cấu trúc xã hội Mỹ, tái thiết lại tầng lớp xã hội và khuyến khích đổi mới công nghệ ứng dụng vào thực tiễn, liệu cuộc Cách mạng Công nghiệp lần thứ hai có vẫn khởi nguồn từ Anh nhưng lại đạt đỉnh cao tại Mỹ, trở thành cột mốc lịch sử hay không.

Đồng thời, tôi có một quan điểm còn táo bạo hơn: khi mọi người đều nói về suy thoái kinh tế, tranh luận tìm kiếm mô hình kinh doanh khả thi – vậy thì bản thân “mô hình kinh doanh” là gì? Thuật ngữ “mô hình kinh doanh” liệu có còn ý nghĩa?

Tôi có nhiều suy nghĩ sâu hơn về vấn đề này, khá phức tạp, xin phép không trình bày chi tiết tại đây, sẽ được triển khai đầy đủ trong một bài viết sắp tới mang tên "Bốn chương Ngoại truyện về Lý luận Vốn mã hóa – Tản mạn triết học về kinh doanh và đầu tư". (Tham khảo thêm: Lý luận Vốn mã hóa – Chương Một: Phát hành Token, mô hình huy động vốn mới)

[Trích đoạn: Việc thảo luận về mô hình kinh doanh trong môi trường kinh doanh và tài chính hiện đại, xét cho cùng, ám chỉ bối cảnh gần một trăm năm qua, khi mô hình “công ty” là hình thức chủ đạo, với lộ trình phổ biến: mở rộng quy mô thị trường, tăng số lượng nhân viên, rồi niêm yết, định giá cổ phiếu theo lợi nhuận nhân hệ số PE. Lộ trình này trong tương lai có thể sẽ không còn phù hợp.

Hiện nay, trong tổng giá trị “vốn xã hội” (hoặc dùng từ “kinh tế tư nhân”), hình thức doanh nghiệp sở hữu cổ phần chiếm khoảng 95%, và các doanh nghiệp niêm yết lấy cổ phiếu làm chuẩn giá trị lại chiếm phần lớn giá trị vốn. Nhưng trong tương lai, giá trị này có thể nằm nhiều hơn trong các “mô hình kinh doanh” (tại sao không phải dạng hợp tác hữu hạn?) và “token” (thông qua quỹ/hội基金会).

Hai

Dành thêm chút thời gian để nói về quan điểm trung mô đối với ngành BTC. Trong cuốn sách tôi viết năm 2021, điểm dự đoán đầu tiên trong tám dự báo đã nhấn mạnh rằng BTC là bất khả chiến bại (unbeatable). Tham khảo bản điện tử sách “Mở khóa mật mã mới – Từ Blockchain đến Tiền mã hóa”, Phụ lục 4 –

Xét về mặt công nghiệp công nghệ, Web3 là xu hướng tất yếu của tương lai, và Bitcoin là tài sản cốt lõi của toàn bộ thế giới Web3, hay theo góc độ kinh tế học, nên gọi là “tiền tệ lưu thông”. Trong thời kỳ trao đổi hàng hóa cổ xưa, vàng là “tiền tệ” phổ biến nhất; khi hệ thống quốc gia và tài chính hiện đại phát triển, tiền tệ quốc gia trở thành “tiền tệ” phổ biến. Trong tương lai, khi kỷ nguyên số hóa đến gần, trong không gian ảo của metaverse, mọi sinh hoạt trong thế giới số đều cần một loại “tiền tệ” mới.

Vì vậy, việc một số người mãi tranh cãi “sao anh lại đầu tư vào một cái token” là hoàn toàn vô nghĩa. Blockchain, crypto cần có yếu tố “+”, giống như khi ai đó hỏi bạn đang đầu tư lĩnh vực nào, bạn trả lời “tôi đầu tư vào doanh nghiệp cổ phần”, “tôi đầu tư vào doanh nghiệp Internet”. Web3 là một ngành đặc biệt, crypto là một công cụ thị trường và phương tiện tài chính mới, đang dần kết hợp với các ngành khác — Blockchain + AI = DeAI, Blockchain + Tài chính = DeFi, Blockchain + Giải trí/Nghệ thuật = NFT + Metaverse, Blockchain + Nghiên cứu khoa học = DeSci, Blockchain + Hạ tầng vật lý = DePIN…

Xu hướng đã rất rõ ràng, nhưng điều đó liên quan gì đến chúng ta? Hay nói cách khác, làm thế nào để sau khi nhìn rõ xu hướng, chúng ta có thể gia tăng tài sản?

Hãy chuyển ánh mắt sang AI.

Chủ đề chính của xã hội thương mại những năm gần đây diễn ra trên hai mặt: một mặt rõ ràng, một mặt ngầm. AI rõ ràng là chủ đề “trên bàn tiệc”, được giới vốn luôn ủng hộ và theo đuổi. Crypto lại vận động âm thầm phía sau, nơi tập trung các truyền thuyết và thần thoại làm giàu, nhưng cũng đầy hạn chế khiến nhiều người chỉ dám ngước nhìn chứ không thể chạm tới.

Tiềm năng thị trường AI thực sự được đánh giá ở mức nghìn tỷ đô la, đặc biệt trong lĩnh vực AI tạo sinh, chip AI và hạ tầng liên quan. Tuy nhiên, với nhà đầu tư, dù ai cũng tin rằng AI là ngành non trẻ đầy tiềm năng và sẵn sàng bỏ tiền vào, nhưng họ nên đầu tư vào đâu? Hiện nay có thể đầu tư vào quỹ ETF AI, để bao quát toàn bộ hệ sinh thái AI và hiệu quả theo dõi tăng trưởng ngành không?

Không có. Năm 2024, cổ phiếu NVIDIA tăng gần gấp ba, trong khi phần lớn các quỹ ETF chủ đề AI lại tăng trưởng bình thường. Nhìn xa hơn, hiệu suất cổ phiếu NVIDIA sẽ không còn tỷ lệ thuận với tốc độ tăng trưởng toàn ngành AI – công ty chip sẽ không thể mãi chỉ có mỗi NVIDIA.

So sánh hiệu suất ETF AI chính thống và cổ phiếu NVIDIA năm 2024

AI là chủ đề chính, nhưng có sản phẩm nào có thể neo giá trị tương lai của ngành AI, để khi quy mô ngành tăng bao nhiêu thì giá trị ETF cũng tăng tương ứng? Giống như chỉ số Dow Jones/S&P 500 ETF đại diện cho sự phát triển của Web0 (doanh nghiệp cổ phần), Nasdaq ETF đại diện cho cơ hội đầu tư Web1, Web2. Nhưng Web3, hay nói rộng ra là giá trị toàn bộ thế giới số tương lai của nhân loại, chỉ số phù hợp nhất chính là BTC.

Tại sao giá trị thế giới Web3 nhất định phải đo bằng BTC?

Bởi vì kể từ khi máy tính, Internet lần lượt ra đời, con người chắc chắn sẽ dành ngày càng nhiều thời gian trong thế giới ảo thay vì thế giới thực. Trong tương lai, chúng ta chỉ cần đeo kính VR/AR là có thể ngồi ở nhà du lịch Vườn quốc gia Yellowstone, trở về cung điện thời Đường ở Trung Quốc, hoặc bước vào phòng họp ảo để uống cà phê trực tiếp với bạn bè ở đầu kia Trái đất… Ranh giới giữa thực và ảo sẽ ngày càng mờ nhạt – đó chính là dáng vẻ của thế giới số tương lai, hay metaverse. Ở đó, nếu bạn muốn trang trí không gian ảo, hay thuê một avatar nhảy múa cho mình, bạn cần phải trả tiền – điều này không thể là USD, Nhân dân tệ, càng không thể là tài sản vật chất. Thứ duy nhất tôi hình dung được, phù hợp nhất và có thể được cả thế giới số chấp nhận, chính là Bitcoin.

Nhớ lại trong phim Cách mạng Tân Hợi, Tôn Trung Sơn giơ cao một tờ trái phiếu mệnh giá 10 đồng: “Khi cách mạng thành công, tờ trái phiếu này có thể đổi được 100 đồng”.

Ba

Quay lại hiện tại.

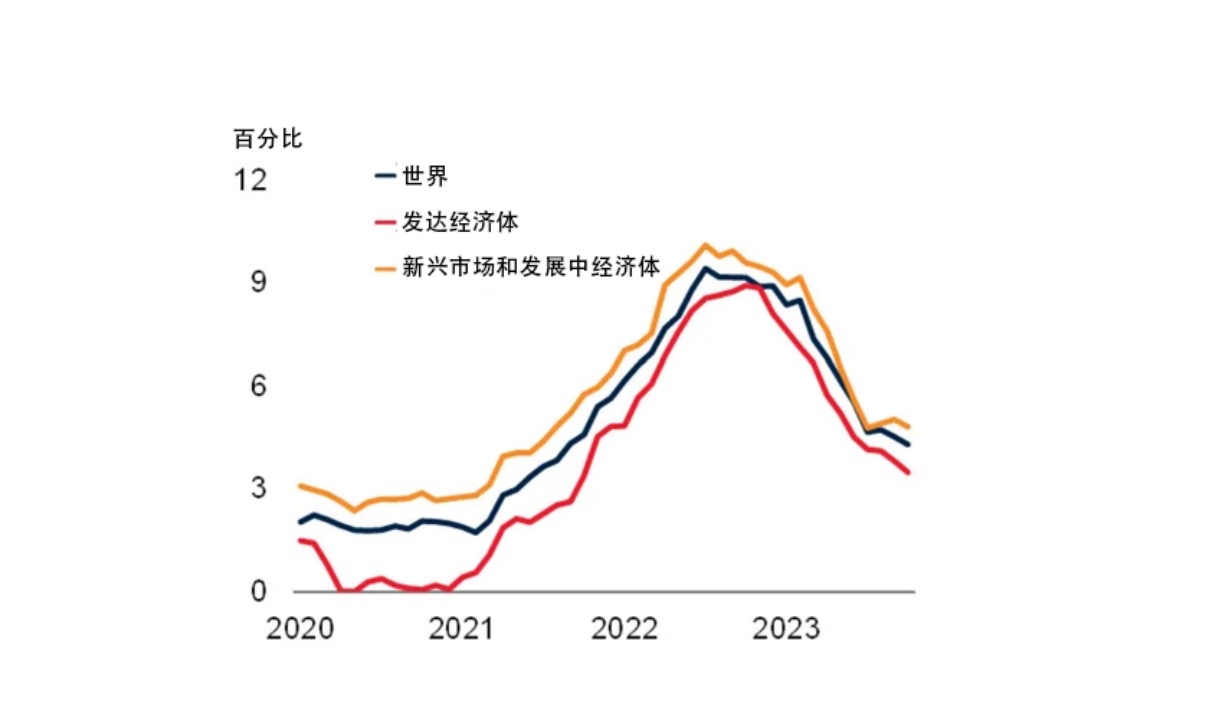

Chúng ta sống trong một quốc gia có nền kinh tế ổn định, tiền pháp định đáng tin cậy. Nhưng điều đó hoàn toàn không có nghĩa là toàn bộ hệ thống tài chính thế giới đều ổn định như xã hội chúng ta đang sống: Tân Tổng thống Argentina lên nắm quyền việc đầu tiên là tuyên bố xóa bỏ hệ thống tiền pháp định của nước này – bởi chẳng ai trong nước còn tin vào tiền do chính phủ phát hành, vậy thì giữ làm gì. Lạm phát Thổ Nhĩ Kỳ năm 2023 đạt +127%, tương ứng, tỷ lệ sở hữu tiền mã hóa của người dân lên tới 52%. Đặc biệt tại các nước đang phát triển, trong quá trình cơ sở hạ tầng công nghệ thông tin được cải thiện vài năm gần đây, thanh toán bằng tiền pháp định di động và thanh toán bằng tiền mã hóa gần như phát triển song song. So sánh tương tự, như giai đoạn bùng nổ công nghệ thông tin ở Trung Quốc khoảng năm 2010, khi bỏ qua thời kỳ 1.0 dùng POS và quẹt thẻ ngân hàng, nhảy thẳng sang thời kỳ 2.0 thanh toán di động, các nước đang phát triển trong vài năm gần đây bắt đầu phát triển, phương thức thanh toán tiền mã hóa thời kỳ 3.0 thay thế luôn phương thức thanh toán di động thời kỳ 2.0, khiến thanh toán bằng tiền mã hóa trở thành điều bình thường trong đời sống.

Ở đây có một tranh luận thú vị: Bitcoin không có người kiểm soát, nếu dùng như một loại tiền tệ hay “tiền lưu thông” thì không thể thực hiện chức năng điều tiết vĩ mô như tiền pháp định. Thực tế, đồng USD cũng do doanh nghiệp phát hành, nên các điều tiết vĩ mô kiểu “chính phủ” đều phải nhường chỗ cho các nhóm lợi ích đằng sau, sức mạnh vốn才是 động lực vận hành thế giới. Nếu cứ khăng khăng nói tiền pháp định có điều tiết vĩ mô, thì các nhóm lợi ích khai thác Bitcoin chính là nhà điều tiết lớn nhất.

Biến động tỷ lệ lạm phát các nền kinh tế lớn trong vài năm gần đây

Biến động tỷ lệ lạm phát Argentina trong vài năm gần đây

Xét ở cấp độ vi mô, khi tốc độ luân chuyển vốn ngày càng nhanh, chu kỳ công nghệ và tài chính ngày càng ngắn. Trong môi trường thiếu tính chống sốc về kinh tế, thị trường cổ phần truyền thống yêu cầu thời gian khóa vốn 8-10 năm, đặc điểm đầu tư dài hạn này khiến nhiều người lo ngại về tính thanh khoản. Trong khi đó, quyền token cung cấp khả năng变现 sớm, không chỉ thu hút thêm vốn cá nhân mà còn tạo kỳ vọng rút lui linh hoạt hơn cho nhà đầu tư sơ kỳ.

Trên thị trường cổ phần truyền thống, nhà đầu tư thiên thần hoặc giai đoạn đầu thường tìm cách rút vốn một phần khoảng 5 năm sau khi thành lập doanh nghiệp – tức khi doanh nghiệp đã phát triển ổn định nhưng chưa đến thời điểm IPO hoặc bị mua lại (thường là 8-10 năm). Mô hình này giúp giảm chi phí thời gian đầu tư, nhưng so với quyền token thì rõ ràng kém thanh khoản hơn nhiều.

Sức hấp dẫn của mô hình quyền token nằm ở chỗ, thông qua phát hành hoặc lưu thông token, nhà đầu tư sơ kỳ có thể thu hồi vốn sớm hơn, đồng thời thu hút sự tham gia rộng rãi hơn từ thị trường, sự linh hoạt này có thể ảnh hưởng sâu sắc đến cục diện thị trường cổ phần truyền thống. Có thể tham khảo thêm tại “Lý luận Vốn mã hóa – Chương Hai (Hạ): Chiến trường không tiếng súng – VC hay quỹ token?”.

Một khía cạnh khác, thị trường tài chính của phần lớn các quốc gia chủ quyền cực kỳ phân mảnh và thiếu thanh khoản, trong khi đặc điểm vốn toàn cầu tự nhiên của crypto thu hút mạnh mẽ lượng vốn này, bao gồm Hàn Quốc, Argentina, Nga... Thị trường chứng khoán các nước Đông Nam Á, tiêu biểu là Việt Nam, không theo kịp tốc độ tích lũy tài sản của tầng lớp trung lưu, khiến các giai cấp mới này bỏ qua giai đoạn tham gia thị trường tài chính nội địa mà chuyển thẳng sang crypto. Trong bối cảnh hợp pháp hóa tiền mã hóa toàn cầu và hội nhập với thị trường tài chính chính thống, nhu cầu đầu tư của tài sản dân gian tại các nước này không thể được đáp ứng bởi hạ tầng tài chính nội địa yếu kém – thị trường chứng khoán Hàn Quốc (KOSPI) và thị trường创业板 (KOSDAQ) cộng lại có hơn 2500 công ty niêm yết, nhưng 80% công ty có vốn hóa dưới 1 tỷ USD, khối lượng giao dịch hàng ngày gần như không đáng kể. Trong khi đó, thị trường tiền mã hóa hấp thụ vốn cá nhân toàn cầu, sở hữu thanh khoản dồi dào nhất, trở thành kênh đầu tư lý tưởng nhất cho họ.

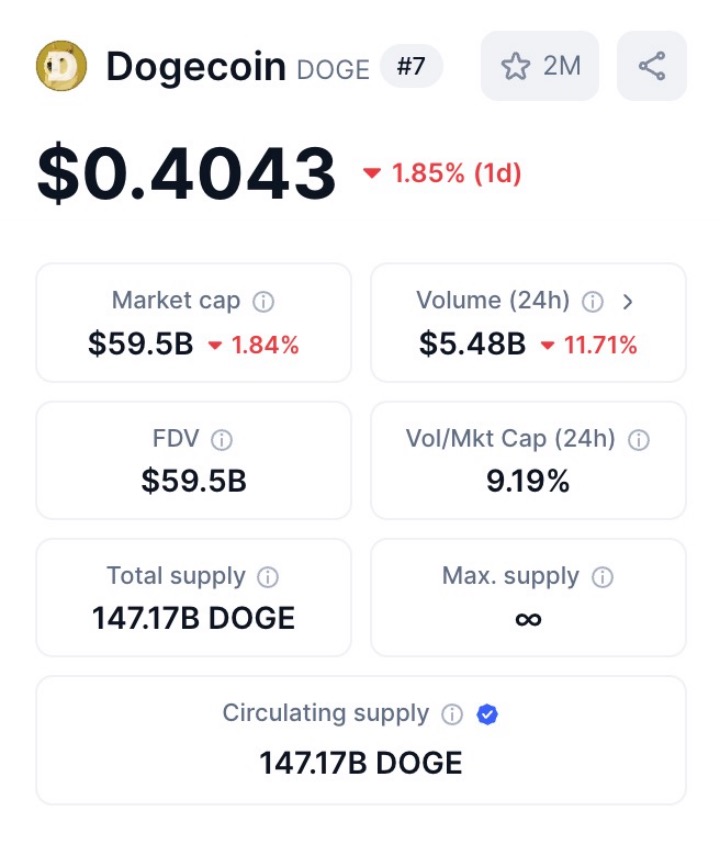

Vốn hóa và khối lượng giao dịch hiện tại của Doge

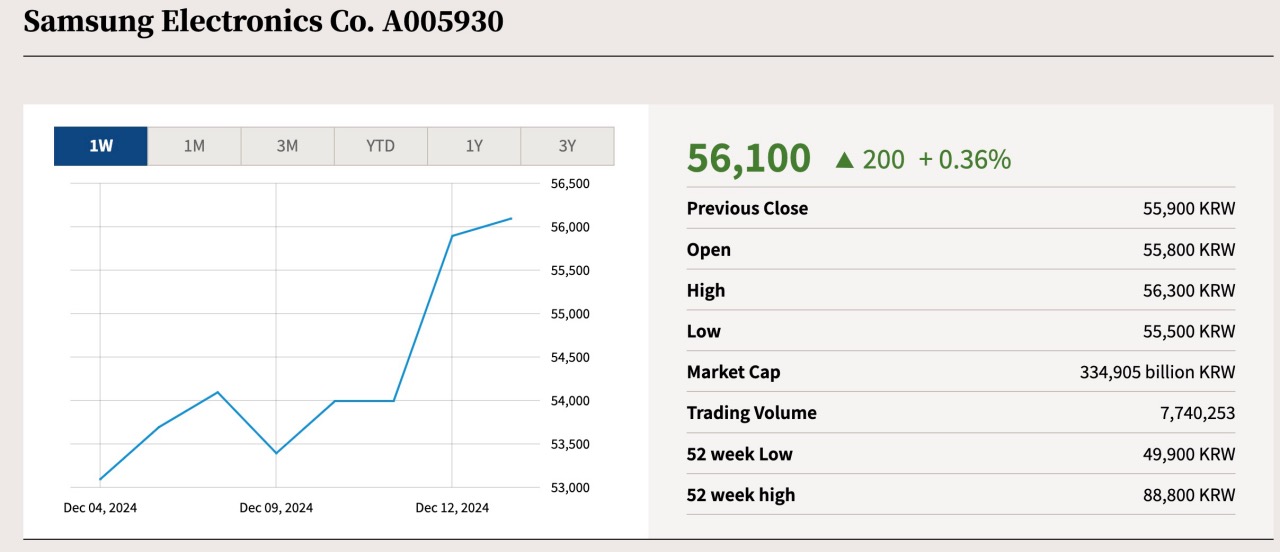

Vốn hóa và khối lượng giao dịch hiện tại của Samsung

Ghi chú: Từ hình vẽ có thể thấy, vốn hóa hiện tại của Doge khoảng 60 tỷ USD, vốn hóa Samsung khoảng 234 tỷ USD, gấp khoảng 4 lần Doge. Tuy nhiên, khối lượng giao dịch 24h của Doge đạt 5,5 tỷ, gấp hàng vạn lần Samsung.

Tại chiến lược trọng điểm thị trường tiền mã hóa toàn cầu – Hoa Kỳ, năm 2025 rất có thể sẽ đón nhận cuộc cải cách hệ thống pháp lý tiền mã hóa hoàn toàn mới, với hai đạo luật quan trọng nhất – FIT21 và DAMS – sẽ ảnh hưởng đến vận mệnh tương lai của ngành. Hai đạo luật này thuộc phạm vi quản lý của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) thay vì Ủy ban Chứng khoán và Giao dịch (SEC), cốt lõi là coi việc phát hành token (phát hành coin) như giao dịch hàng hóa chứ không phải phát hành chứng khoán, do đó thuộc quản lý của CFTC. Xét hai đạo luật này do Đảng Cộng hòa đề xuất, trong khi Chủ tịch SEC hiện tại Gary Gensler đại diện cho lập trường Đảng Dân chủ, nên gặp phải trở ngại lớn. Tuy nhiên, nếu Trump tái đắc cử Tổng thống, với Đảng Cộng hòa nắm quyền, khả năng thông qua đạo luật sẽ tăng mạnh.

Giải thích đơn giản về đạo luật này: phát hành coin được coi là giao dịch hàng hóa, hợp pháp hóa dưới sự giám sát của CFTC, điều này sẽ thúc đẩy mạnh mẽ tinh thần huy động vốn qua phát hành coin. Các doanh nghiệp có thể huy động vốn hợp pháp, thu hút thêm vốn vào thị trường crypto. Đồng thời, với kênh phát triển hợp pháp lâu dài, sẽ có nhiều người kiên định gắn bó ngành nghề này ngay cả khi đã kiếm được tiền. Quan trọng nhất, khi Mỹ dẫn đầu ban hành đạo luật, sẽ chính thức mở màn cuộc cạnh tranh giữa các quốc gia trong lĩnh vực thị trường tài chính tiền mã hóa, thị trường công nghệ blockchain – “giành dự án”, “giành nhân tài”, trong môi trường crypto hoàn toàn toàn cầu và tự do lưu thông, có thể xảy ra mạnh mẽ hơn trong tương lai. Nếu chính sách Mỹ thân thiện hơn, thậm chí phát hành coin không còn là ngành xám mà trở thành sáng tạo tài chính đầy danh giá, các founder đang cư trú tại Singapore, Thụy Sĩ – những nước hiện tại tương đối thân thiện với crypto – sẽ nhanh chóng diễn ra một cuộc di cư lớn.

Bốn

Nhớ lại năm 2016, thời điểm số lượng tiền mã hóa trên toàn thế giới đếm được trên đầu ngón tay, BTC giống như tiền game, có thể nạp trực tiếp bằng Nhân dân tệ vào sàn để “mua”. Đó là hy vọng về tương lai của thế hệ cư dân gốc crypto như chúng tôi. (Chi tiết tham khảo cuối bài “Tiền mã hóa 2021, chúng ta nên đầu tư thế nào? Bốn chương (1)”)

Đó cũng là giấc mơ của tôi.

Ban đầu tôi nghĩ những mục tiêu này cần 8-10 năm để hoàn thành.

Nhưng chúng tôi chỉ mất bốn năm.

Cũng chính lúc đó, tôi hình thành giấc mơ mới – bởi vì Bitcoin đã dần được xã hội chính thống chấp nhận như một tài sản tiền tệ, vậy thì các loại tiền mã hóa khác, hay nói cách khác là token, ngoài vai trò cổ phần số, cũng cần đóng vai trò như hàng hóa số, để ngoài giá trị tài chính, còn tạo ra tiện ích (utility), giúp con người bước tốt hơn vào thế giới số.

À đúng rồi, thứ này sau này mọi người đặt tên mới – NFT.

“Hàng hóa số thời đại metaverse” – đây là định nghĩa cuối cùng tôi dành cho NFT, cũng là mắt xích quan trọng nhất để thực sự “Web3 hóa”, số hóa “hàng hóa thời đại Internet”, từ đó đạt được sự chấp nhận đại chúng.

Chính vì vậy, từ đầu năm 2021 tôi kiên quyết xây dựng ngành NFT. Trong loạt bài viết “Con đường hướng tới tương lai – Năm chương Web3”, tôi đã mô tả viễn cảnh tương lai của nó.

Năm

Tất nhiên, điều trực tiếp thu hút người ta, hay nói cách khác, khiến nhiều người sẵn sàng đọc bài viết của tôi nhất, vẫn là mức tăng giá của BTC.

Đã đến lúc nói phần quan trọng. Tôi xin nêu dự báo về giá BTC: đỉnh của chu kỳ này sẽ rơi vào cuối năm 2025, vùng giá hợp lý từ 160.000 đến 220.000 USD, sau đó từ 2026 trở đi, khuyên mọi người nên bán hết, nghỉ ngơi.

Trong luận văn tôi viết ngày 1/1/2019 “Mô hình định giá Bitcoin dưới trạng thái cân bằng thị trường thợ đào – Dựa trên lý thuyết định giá phái sinh”, tôi đã đề cập đáy chu kỳ 4 năm 2018-2021,

và năm 2022 tôi nhắc đến, đáy chu kỳ 4 năm 2022-2025.

Xét từ góc nhìn hiện tại, toàn bộ thị trường crypto đang ở ngã tư đường then chốt. Ngành tiền mã hóa hôm nay giống như ngành Internet thời kỳ giao thời, trong cửa sổ 1-2 năm tới, sự đổ vỡ bong bóng đã không còn xa. Khi các đạo luật thân thiện crypto như FIT21 tại Mỹ được thông qua, hoàn tất quy định hợp pháp đối với tài sản quyền token, lượng lớn “vốn truyền thống” từng thiếu hiểu biết về crypto, thậm chí hoàn toàn coi thường, sẽ bắt đầu chấp nhận BTC và phân bổ từ 1%-10%. Tuy nhiên, sau đó, nếu blockchain và tiền mã hóa không dần kết hợp với các ngành truyền thống, thực sự đón nhận cuộc cách mạng “blockchain + ngành”, giống như Internet từng kết hợp và thay đổi ngành tiêu dùng, mạng xã hội, truyền thông, tôi thực sự không thấy còn nguồn vốn mới nào, hay lý do gì để ngành này tiếp tục có cơ hội tăng trưởng đáng kinh ngạc. DeFi năm 2020, NFT và metaverse năm 2021, đều là hướng đi đúng, từng khuấy động làn sóng đổi mới. Toàn bộ năm 2024, BTC liên tục lập đỉnh mới, nhưng ngành blockchain hoàn toàn không có đổi mới đủ lớn để nói, thị trường chỉ tràn ngập thêm meme và Layer1&2&3, mà thiếu hẳn “đổi mới khái niệm kinh doanh” mới. Hơn nữa, trong tầm mắt tôi tới 2025, bầu không khí toàn ngành quyết định tôi mang thái độ bi quan về khả năng xuất hiện đổi mới “khái niệm kinh doanh” mang tính cột mốc.

Nước dâng thuyền nổi, hiện nay nước tràn khắp nơi, những chiếc bè gỗ nhỏ trôi đầy mặt nước, trăm thuyền đua sức, các tay chèo đều so kè ai chèo nhanh hơn, thậm chí chế giễu những con tàu sắt nặng nề chạy bằng máy. Nhưng khi thủy triều rút, những chiếc thuyền gỗ sẽ mắc cạn, chỉ có những con tàu giữ động cơ bền vững mới vượt cảng ra biển lớn.

Thậm chí, xin đưa ra một dự đoán thú vị: dấu hiệu đỉnh điểm bong bóng crypto sẽ là Warren Buffett – người phản đối Bitcoin lớn nhất toàn cầu – đổi giọng, thậm chí tham gia vào ngành. Chiến thắng từng giai đoạn của cách mạng thường cũng là lúc tiềm ẩn khủng hoảng lớn nhất.

Có thể ví thị trường crypto hiện nay như thời kỳ Internet năm 1999. Sau một đợt bùng nổ nhanh chóng đi đúng hướng, ngành tiền mã hóa từ cuối 2025 có thể đối mặt với điều chỉnh mạnh do bong bóng khổng lồ. Nhìn lại lịch sử, ngành Internet đón IPO Netscape vào tháng 12/1995, sau đó Yahoo lên sàn tháng 4/1996 gây sốt thị trường. Ngày 10/3/2000, chỉ số Nasdaq chạm đỉnh lịch sử 5408,6 điểm. Tuy nhiên, bong bóng nhanh chóng vỡ, đến 2001 thị trường bước vào mùa đông. Dù mùa đông kéo dài đến 2004, điểm đáy thực sự là tháng 10/2002, chỉ số Nasdaq gần như rớt dưới 1000 điểm, đánh dấu đáy ngành từ góc độ tài chính.

Năm 2020, MicroStrategy thông qua mua BTC thành công thúc đẩy tăng giá cổ phiếu, lần đầu tiên tạo ra hiệu ứng liên động cổ phiếu – tiền mã hóa rõ rệt. Đến tháng 2/2021, Tesla tuyên bố mua Bitcoin, sự kiện này trở thành dấu mốc巨头 chính thức tham gia. Những thời khắc lịch sử này khiến người ta không khỏi liên tưởng đến “1995-1996” của ngành blockchain – thời điểm khởi đầu làn sóng Internet.

Nhìn về tương lai, tôi cho rằng cuối 2025, giá Bitcoin có thể chạm đỉnh dài hạn từng giai đoạn, nhưng đến đầu 2027, có thể lại chạm đáy mới. Và nếu đạo luật FIT21 được thông qua, có thể mở ra làn sóng phát hành token toàn dân, rực rỡ như thời kỳ “.com” xưa kia.

Nếu ngưỡng huy động vốn bằng token giảm gần bằng không, thậm chí người bình thường cũng có thể dễ dàng như học sinh cấp ba học làm website để phát hành token riêng, thì vốn hữu hạn trên thị trường sẽ nhanh chóng bị pha loãng bởi hàng loạt token ào ạt đổ vào. Trong môi trường như vậy, làn sóng tăng giá “cuồng bạo” cuối cùng dành cho người phát hành token có thể sẽ không kéo dài quá ba tháng. Sau đó, do mất cân bằng cung cầu và kiệt quệ vốn, ngành chắc chắn sẽ đối mặt với sự sụp đổ toàn diện.

Nhưng trước đó, trong 12 tháng tới, chúng ta vẫn có tiềm năng tăng giá beta gần gấp đôi của BTC, và đối với người bình thường, nhờ dòng tiền toàn cầu tập trung, có vô số cơ hội kiếm lợi “trăm lần, ngàn lần” trong thời gian ngắn từ các đồng tiền sơ kỳ – tại sao không tham gia?

Và hãy nhìn lại ngành Internet từng dậy sóng, bị truyền thông chỉ trích là “bong bóng”. Hôm nay, chỉ số Nasdaq đã vượt ngưỡng 20.000 điểm. Nhìn lại, con số 2000 năm 2000, từng tưởng là đỉnh cao, giờ đây chỉ là một ngọn đồi nhỏ. Ngay cả khi tham gia ngành Internet từ năm 2000, kiên trì đến tận hôm nay, vẫn gần như là lựa chọn đúng đắn nhất.

Còn BTC? Cũng chỉ là những ngọn đồi nhỏ nối tiếp nhau mà thôi.

Từ ngày tôi mua BTC đầu tiên, 7/3/2016, đã trôi qua 3202 ngày.

Tôi vẫn nhớ, giá hiển thị khi tôi nhấn chuột lúc đó là 2807 Nhân dân tệ, chưa đến 400 USD.

Nhiều người từng hỏi tôi: Anh nghĩ BTC cao nhất có thể lên tới bao nhiêu?

Câu hỏi này vô nghĩa. Giá vàng những ngày này, những năm gần đây, cũng không ngừng lập đỉnh mới.

Câu hỏi có ý nghĩa là: giá BTC trước một thời điểm nhất định, cao nhất có thể đạt bao nhiêu?

Hãy cùng chờ xem.

The best is yet to come.

Ngày 12 tháng 12 năm 2024

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News