ArkStream Capital: PayFi làm thế nào mở ra chương mới cho thanh toán mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

ArkStream Capital: PayFi làm thế nào mở ra chương mới cho thanh toán mã hóa?

Không gian phát triển trong tương lai của lĩnh vực PayFi rất lớn, với tư cách là một ứng dụng đổi mới kết hợp đa lĩnh vực, vốn hóa thị trường tiềm năng có thể vượt ngưỡng 10 tỷ USD.

Tác giả: James Zhu

TL;DR

-

Thị trường stablecoin tiếp tục tăng trưởng, tuy nhiên thanh toán mã hóa sẽ không hoàn toàn thay thế hệ thống tiền pháp định truyền thống.

-

Ý nghĩa thực sự của PayFi nằm ở việc thúc đẩy ứng dụng và đổi mới tài sản mã hóa trong các tình huống thực tế đời sống.

-

Solana chưa chắc đã là lựa chọn duy nhất cho赛道 PayFi hay lĩnh vực thanh toán mã hóa; Ton Network và Sui với những lợi thế riêng hoàn toàn có thể vươn lên dẫn đầu.

-

Tiềm năng phát triển tương lai của PayFi rất lớn. Là một ứng dụng đổi mới tổng hợp từ nhiều lĩnh vực, giá trị vốn hóa tiềm năng của nó có thể vượt ngưỡng hàng chục tỷ USD.

Những năm gần đây, lĩnh vực thanh toán mã hóa liên tục được cải tiến và phát triển. Từ chỗ bị coi là công cụ giao dịch cho thị trường xám, đến nay các nền tảng fintech truyền thống như Stripe mua lại nền tảng stablecoin Bridge, cùng với sự tham gia triển khai của những gã khổng lồ ngành chính thống như Paypal, Visa... Kết hợp thêm khái niệm mới nổi PayFi gần đây, lĩnh vực này càng thu hút sự chú ý rộng rãi.

Để hiểu rõ hơn về triển vọng của lĩnh vực này, ArkStream đã sơ lược lại hành trình phát triển của thanh toán mã hóa, đồng thời tập trung vào việc PayFi đã cách tân lĩnh vực này như thế nào, từ đó hình dung ra định hướng phát triển trong tương lai.

Lĩnh vực thanh toán mã hóa

Kể từ khi Bitcoin ra đời năm 2008, trải qua quá trình từ giao dịch quy mô nhỏ giữa những người đam mê công nghệ, dần chuyển sang ứng dụng thương mại được chấp nhận rộng rãi bởi các doanh nghiệp toàn cầu, rồi đến giai đoạn có sự can thiệp quản lý và phát triển theo hướng tuân thủ pháp lý, hiện nay đã hình thành nên một hệ sinh thái thanh toán đa dạng, nền tảng hóa. Ngày nay, cùng với sự trưởng thành của công nghệ và mở rộng các kịch bản ứng dụng, thanh toán mã hóa đang từng bước hòa nhập vào hệ thống tài chính truyền thống, cung cấp cho người dùng các giải pháp thanh toán hiệu quả hơn, chi phí thấp hơn, minh bạch cao hơn và phi tập trung hóa, báo hiệu một cuộc biến đổi mới trong lĩnh vực công nghệ tài chính.

Ẩn sau cuộc cách mạng này, stablecoin đóng vai trò cầu nối giữa tiền mã hóa và tiền pháp định, cung cấp cơ sở cho việc áp dụng rộng rãi thanh toán mã hóa thông qua lưu trữ giá trị ổn định và luân chuyển hiệu quả trên chuỗi. Việc nghiên cứu thị trường stablecoin có thể giúp chúng ta hiểu rõ hơn về toàn bộ thị trường.

Tổng quan thị trường stablecoin

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

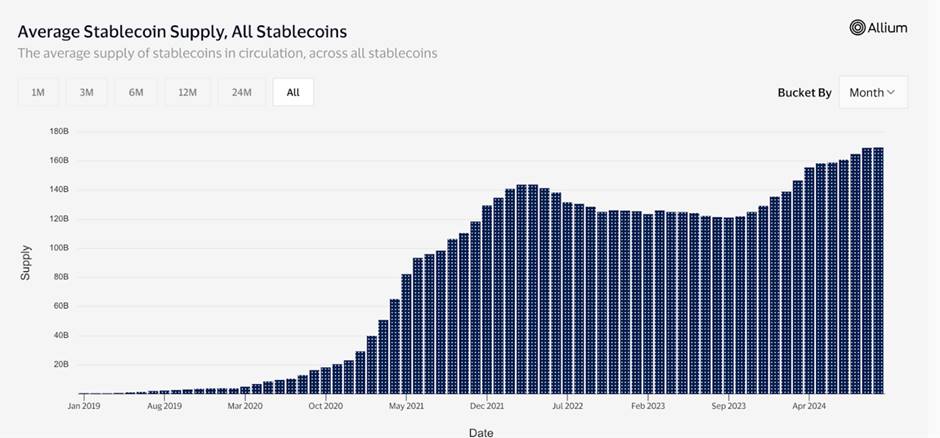

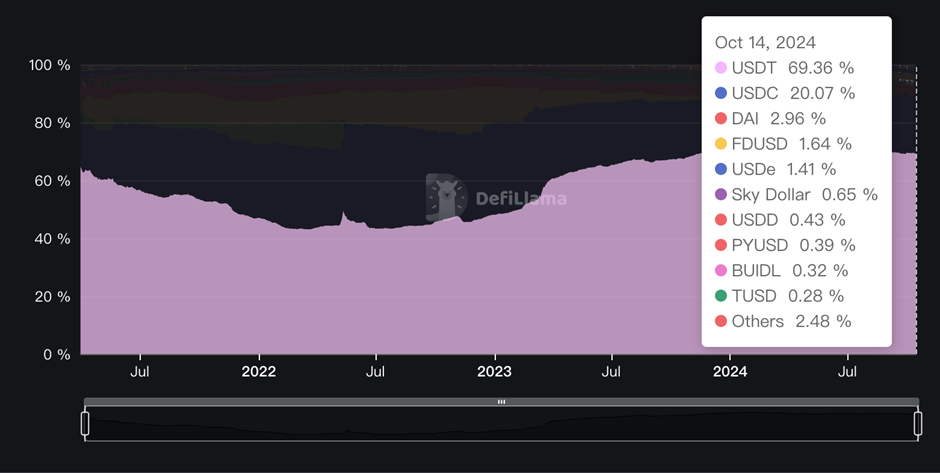

Không thể phủ nhận rằng mức độ sôi động của thanh toán mã hóa gắn liền trực tiếp với thị trường stablecoin. Hai biểu đồ này (tổng cung stablecoin và thị phần của từng loại stablecoin) phản ánh lượng cung stablecoin trên phạm vi toàn cầu đã trải qua giai đoạn tăng trưởng dài hạn. USDT và USDC, hai ông lớn trong lĩnh vực stablecoin, chiếm tới 90% thị phần, trong đó USDT là nhà lãnh đạo tuyệt đối (chiếm 70%) và cho thấy xu hướng tăng trưởng ổn định, chậm rãi.

Chúng tôi cũng khảo sát phân bố của USDT và USDC trên các chuỗi. USDT được phát hành trên tổng cộng 13 chuỗi.

Trong đó, lượng phát hành trên TON lớn nhất, chiếm hơn 50%, tiếp theo là Ethereum và Solana; bốn chuỗi hàng đầu chiếm gần 99% tổng lượng phát hành. Ngược lại, phân bố của USDC tập trung hơn, trong đó lượng phát hành trên Ethereum chiếm gần 92% tổng lượng phát hành, tiếp theo lần lượt là Solana, TON và Polygon.

Có thể dễ dàng rút ra kết luận rằng ETH và Solana vẫn là những nền tảng ứng dụng stablecoin chủ đạo hiện nay. Sự tăng trưởng liên tục của thị trường stablecoin kết hợp với sự tham gia của nhiều gã khổng lồ trong ngành thanh toán truyền thống đủ để chứng minh rằng lĩnh vực thanh toán mã hóa ban đầu đã hình thành được hệ thống vận hành "quy mô thanh toán", đồng thời cũng chứng minh trực tiếp rằng thị trường công nhận sự tồn tại của các kịch bản ứng dụng thanh toán bằng stablecoin.

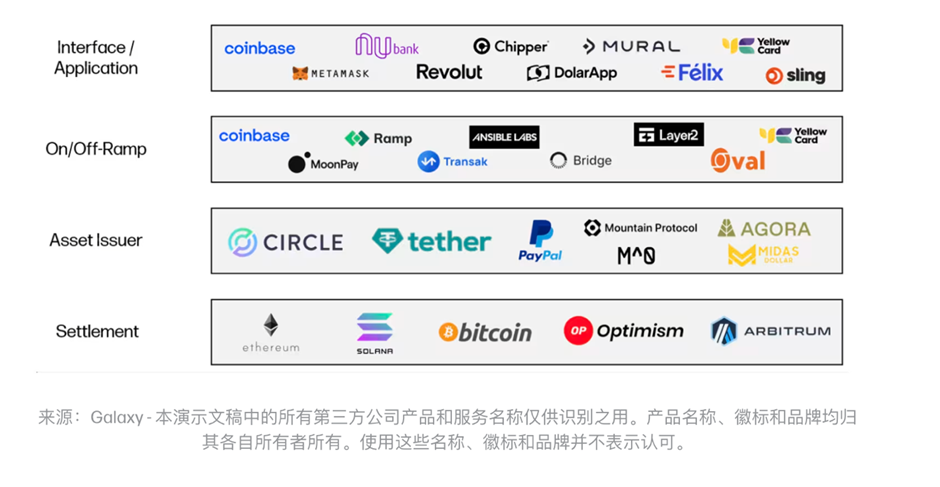

Để hiểu rõ hơn về cơ chế hoạt động của thanh toán mã hóa, tiếp theo chúng tôi sẽ phân tích kiến trúc bốn lớp của giải pháp thanh toán mã hóa, kiến trúc này đảm bảo tính an toàn, khả năng mở rộng và trải nghiệm người dùng cho thanh toán mã hóa.

Giải pháp thanh toán mã hóa

Trong giải pháp thanh toán tiền mã hóa, qua sơ đồ dòng chảy có thể thấy gồm bốn tầng kiến trúc:

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

-

Tầng thanh toán: Cơ sở hạ tầng blockchain lớp dưới, bao gồm nhiều Layer 1 và các Layer 2 phổ thông như Optimism, Arbitrum... Chúng khác nhau ở tốc độ, khả năng mở rộng, bảo mật riêng tư... nhưng về bản chất đều đang bán không gian khối.

-

Tầng phát hành tài sản: Chịu trách nhiệm tạo ra, duy trì và hoàn trả stablecoin, nhằm giữ giá trị ổn định so với tiền pháp định hoặc rổ tài sản neo giá. Nhà phát hành kiếm lời bằng cách đầu tư vào các tài sản sinh lời ổn định như trái phiếu kho bạc, khác với trung gian trong thanh toán truyền thống, nhà phát hành tài sản không thu phí từ mỗi giao dịch sử dụng stablecoin của họ. Một khi stablecoin được phát hành trên chuỗi, nó có thể tự lưu trữ và chuyển nhượng mà không cần trả thêm bất kỳ khoản phí nào cho nhà phát hành tài sản.

-

Tầng nạp/rút tiền: Các nhà cung cấp dịch vụ nạp/rút tiền đóng vai trò cầu nối giữa blockchain và tiền pháp định, là cầu nối kỹ thuật giữa stablecoin trên blockchain và hệ thống tiền pháp định cùng tài khoản ngân hàng. Loại hình này chủ yếu chia thành hai loại nền tảng B2C, C2C là phổ biến hơn cả.

-

Giao diện/ứng dụng: Nền tảng cung cấp giao diện phần mềm cho khách hàng, hỗ trợ thanh toán bằng tiền mã hóa, và sử dụng phí giao dịch do lưu lượng giao dịch phía trước tạo ra làm mô hình kinh doanh.

Hiện trạng lĩnh vực thanh toán mã hóa

-

Các gã khổng lồ thanh toán truyền thống tham gia lĩnh vực mã hóa

Theo đà mở rộng hàng năm của thị trường mã hóa và việc phê duyệt ETF, các gã khổng lồ thanh toán truyền thống và các dự án thanh toán bản địa mã hóa đều tích cực phát triển và mở rộng hoạt động liên quan. Visa đã mở rộng chức năng thanh toán bằng USDC lên Solana từ năm 2023, cung cấp giải pháp hiệu quả hơn cho thanh toán xuyên biên giới và thanh toán tức thì.

Kết hợp với kiến trúc bốn tầng thanh toán mã hóa đã giới thiệu trước đó, Visa xây dựng hệ sinh thái thanh toán mã hóa của mình thông qua hợp tác đa tầng:

-

Tại tầng phát hành tài sản, Visa hợp tác với Circle sử dụng USDC làm stablecoin để thanh toán, đảm bảo thanh toán ổn định và tuân thủ pháp lý.

-

Tại tầng nạp/rút tiền, Visa thông qua hợp tác với Crypto.com hỗ trợ người dùng di chuyển tiền giữa tiền pháp định và tiền mã hóa;

-

Tại tầng ứng dụng, Visa cung cấp tùy chọn thanh toán bằng USDC cho các tổ chức thu hộ như Worldpay và Nuvei, đảm bảo các thương gia có thể xử lý linh hoạt các thanh toán mã hóa.

-

Tại tầng thanh toán, Visa chọn Solana làm cơ sở hạ tầng blockchain, tận dụng khả năng xử lý song song cao, phí giao dịch ổn định và có thể dự đoán được, cùng thời gian xác nhận khối nhanh chóng để đạt được thanh toán trên chuỗi hiệu quả hơn.

Thông qua sự tích hợp này, Visa không còn phụ thuộc hoàn toàn vào hệ thống thanh toán ngân hàng truyền thống. Sự tích hợp này có nghĩa là người dùng có thể trực tiếp sử dụng USDC để thanh toán qua mạng lưới blockchain, loại bỏ các trung gian, rút ngắn thời gian thanh toán và giảm chi phí. Hành động này không chỉ thể hiện cách thanh toán mã hóa mang lại đổi mới cho hệ thống thanh toán truyền thống, mà còn mở ra một hướng đi mới cho mạng lưới thanh toán toàn cầu trong tương lai.

Paypal cũng chọn Solana làm chuỗi công khai mới cho thanh toán PYUSD trong năm nay, tích cực quảng bá phương thức thanh toán dựa trên blockchain. Phó chủ tịch Paypal nhiều lần nhấn mạnh hiệu suất của Solana về thông lượng cao và độ trễ thấp, khiến nó trở thành cơ sở hạ tầng lý tưởng cho thanh toán mã hóa. Những gã khổng lồ thanh toán truyền thống này dù không am hiểu sâu về công nghệ blockchain và ngành Crypto như các game thủ Web3 bản địa, nhưng nhờ cơ sở người dùng khổng lồ và nguồn lực ngành nghề truyền thống, họ nhanh chóng thâm nhập thị trường thanh toán mã hóa, tranh giành thị phần.

-

Dự án bản địa mã hóa

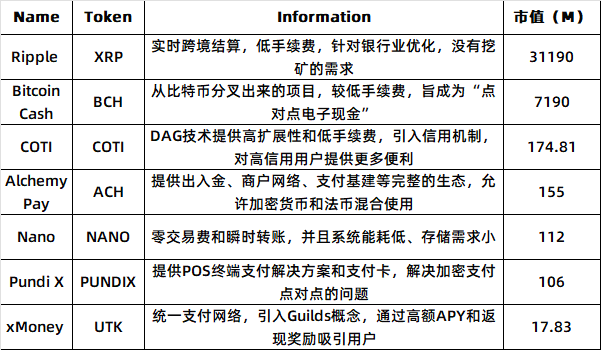

So với những gã khổng lồ truyền thống này, các dự án thanh toán bản địa mã hóa thúc đẩy phát triển kinh doanh theo cách sáng tạo hơn. Tại đây, chúng tôi đã thống kê các dự án thuộc lĩnh vực thanh toán mã hóa trong sàn giao dịch Binance

-

Ripple dành cho giao dịch xuyên biên giới B2B

Ripple đến nay đã huy động vốn gần 300 triệu USD, các nhà đầu tư phía sau bao gồm các quỹ đầu tư nổi tiếng như a16z, Pantera, Polychain, IDE... Hiện tại có gần 6 triệu tài khoản hoạt động, hợp tác với hơn 300 tổ chức tại 50 quốc gia khác nhau.

XRP là tiền tệ gốc của Ripple Network, Ripple là một chuỗi công khai Layer 1, chuyên về thị trường B2B, nỗ lực xây dựng hệ sinh thái CBDC thông qua nền tảng thanh toán và trao đổi tài sản phi tập trung, hợp tác với các ngân hàng trên toàn thế giới.

Ripple sử dụng thuật toán đồng thuận RPCA, RippleNet được xây dựng trên XRP Ledger, cung cấp nhiều giải pháp như xCurrent, xVia và xRapid, nhằm nâng cao hiệu quả và tính thanh khoản trong việc chuyển tiền xuyên biên giới. Thông qua các công nghệ này, Ripple hợp tác với các tổ chức tài chính truyền thống như Ngân hàng Mỹ, Credit Suisse... So với hệ thống SWIFT truyền thống, Ripple có ưu thế đáng kể về tốc độ và chi phí giao dịch, hoàn tất giao dịch trong vài giây với chi phí dưới 1% so với thanh toán xuyên biên giới truyền thống.

Theo thống kê, số lượng giao dịch hàng ngày của người dùng thanh toán XRP khoảng 150.000, trung bình hơn 10.000 người dùng hoạt động mỗi ngày. Sự phát triển của nó không hề suôn sẻ, trải qua vụ kiện kéo dài nhiều năm từ SEC, cáo buộc phát hành chứng khoán chưa đăng ký. Mãi đến gần đây, SEC mới hủy bỏ vụ kiện chống lại Ripple.

-

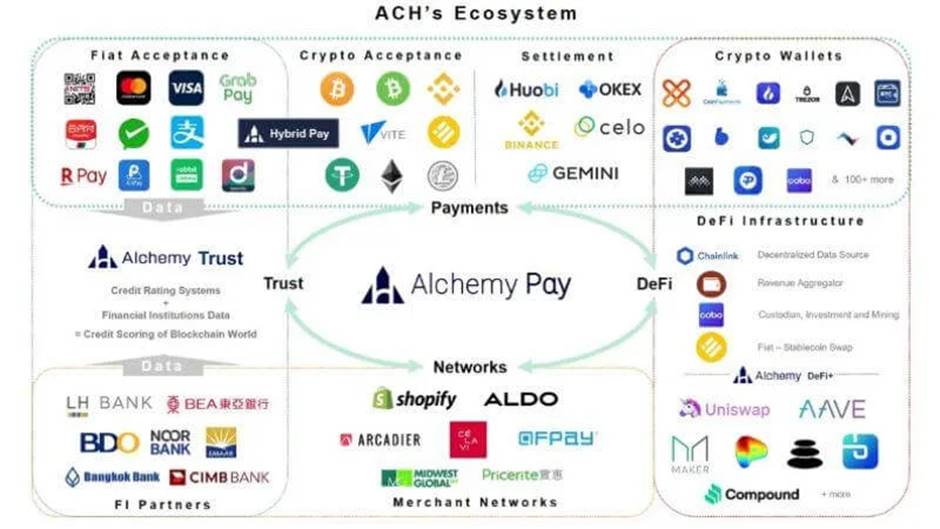

Alchemy Pay dành cho thanh toán mã hóa

Alchemy Pay đã huy động được 10 triệu USD từ các tổ chức đầu tư như DWF, CGV, gần đây lại thu hút sự chú ý công chúng nhờ hợp tác thẻ ảo với Samsung Pay.

Alchemy Pay tích hợp các giao thức thanh toán底层 như Lightning Network, kênh trạng thái, Raiden Network để xây dựng kiến trúc thanh toán hỗn hợp kết hợp on-chain và off-chain. On-chain chịu trách nhiệm quản lý sổ cái và lưu trữ dữ liệu, trong khi off-chain xử lý các nhiệm vụ tính toán nặng như kiểm tra, đối chiếu. Kiến trúc này hỗ trợ Alchemy Pay cung cấp các giải pháp tùy chỉnh bao gồm dịch vụ nạp/rút tiền, mua NFT nhanh, thẻ tín dụng mã hóa, thanh toán mã hóa...

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

Theo sơ đồ hệ sinh thái ACH do bên thứ ba tổng hợp, hệ sinh thái Alchemy Pay đã kết nối bốn mảng lớn: thanh toán, mạng lưới thương gia, DeFi, tài sản đáng tin cậy. Các đối tác hợp tác bao gồm các gã khổng lồ ngành nghề như Binance, Shopify, Visa, QFPay, nổi bật lên bố cục rộng khắp trong toàn bộ chuỗi giá trị thanh toán.

Khác biệt lớn nhất với XRP là token ACH của Alchemy Pay không dùng làm phương tiện giao dịch mã hóa, mà thông qua việc hoàn tiền thưởng cho người dùng mỗi lần thanh toán, cung cấp cơ chế thưởng tiêu dùng tương tự thẻ tín dụng truyền thống, trao quyền cho các kịch bản thanh toán thực tế, nâng cao lòng trung thành người dùng.

ArkStream cho rằng, dù là các gã khổng lồ ngành truyền thống dựa vào nguồn lực ngành nghề sâu rộng và mạng lưới kinh doanh toàn cầu để tấn công thị trường mã hóa, hay các dự án thanh toán bản địa mã hóa dựa vào kiến trúc phi tập trung và mô hình kinh tế token, cả hai nhóm này đều đang thúc đẩy sự phát triển ngành theo những cách khác nhau. Các gã khổng lồ truyền thống có ảnh hưởng thị trường mạnh mẽ và lợi thế tuân thủ pháp lý, trong khi các dự án bản địa mã hóa lại nổi bật về đổi mới công nghệ và khả năng cập nhật nhanh chóng. Gần đây chúng tôi cũng chứng kiến Stripe hoàn tất thương vụ mua lại lớn nhất trong lịch sử mã hóa khi mua Bridge, chúng tôi mong đợi cả hai bên có thể kết hợp sức mạnh, phát huy tối đa khả năng của ngành truyền thống trong tích hợp nguồn lực và vận hành quy mô lớn, kết hợp với cơ chế đổi mới của mã hóa, thúc đẩy toàn bộ ngành thanh toán tiến về phía trước theo hướng số hóa, giảm chi phí và nâng cao hiệu quả.

-

Điểm nghẽn của lĩnh vực thanh toán mã hóa

1. Chi phí giao dịch không ổn định: Mục đích ban đầu của thanh toán mã hóa là giảm trung gian và chi phí giao dịch trong thanh toán truyền thống, nhưng trong thực tế vận hành, chi phí này không hề rẻ hơn. Mạng thường xuất hiện tình trạng phí tăng vọt trong các giờ cao điểm, đặc biệt vấn đề tắc nghẽn trên các chuỗi chính còn nghiêm trọng hơn. Trái lại, các công cụ thanh toán truyền thống như thẻ tín dụng hay nền tảng thanh toán bên thứ ba có mức phí ổn định hơn, và nhiều giao dịch hàng ngày có phí do doanh nghiệp chịu (tương tự lý thuyết miễn phí vận chuyển), người dùng cảm nhận thấp hơn nên dễ chấp nhận hơn

2. Khả năng xử lý bị giới hạn: Mặc dù cơ chế phi tập trung và đồng thuận của blockchain đảm bảo tính minh bạch và an toàn cho hệ thống, nhưng đồng thời cũng hạn chế đáng kể khả năng xử lý của mạng. Vì blockchain cần các nút toàn cầu đạt được đồng thuận, tốc độ giao dịch bị giới hạn bởi dung lượng khối và thời gian tạo khối. Dù các giải pháp mở rộng Layer 2 (như Lightning Network), giao tiếp liên chuỗi hiệu quả hơn và công nghệ phân mảnh có thể mang lại đột phá mới, nhưng ngay cả Solana – được chứng minh là có hiệu suất tốt nhất hiện nay – vẫn khó có thể so sánh về TPS cao nhất với các gã khổng lồ thanh toán truyền thống như Visa. Đối với các kịch bản thanh toán nhỏ lẻ tần suất cao, mạng thanh toán mã hóa hiện tại vẫn tồn tại瓶颈 rõ ràng

3. Thiếu kịch bản ứng dụng: Dù thanh toán mã hóa đã có thể thực hiện trong các tiêu dùng hàng ngày cơ bản, chuyển khoản, thanh toán xuyên biên giới... Nhưng trong các kịch bản kinh doanh phổ biến trong môi trường tài chính trưởng thành như cho vay, bảo hiểm, thuê, gây quỹ, quản lý tài sản và một loạt các ứng dụng phái sinh vẫn hoàn toàn phụ thuộc vào hệ thống tài chính truyền thống, thị phần của thanh toán mã hóa là hoàn toàn trống rỗng

Nguyên nhân cốt lõi theo ArkStream là việc cập nhật công nghệ và ứng dụng sản phẩm mã hóa hiện tại thường ưu tiên lợi ích của người dùng nội bộ mã hóa, bỏ qua nhu cầu thị trường rộng lớn hơn. Dù là Alchemy hay Visa, điểm tập trung trên blockchain vẫn dừng ở nạp/rút tiền, thẻ ghi nợ mã hóa, thanh toán điểm-điểm mã hóa... Để tiến thêm một bước nữa đến Mass Adoption, ArkStream cho rằng các bên phát triển dự án cần chú ý đến nhu cầu người dùng ngoài hệ sinh thái mã hóa, đặc biệt là nhu cầu mở khóa thêm nhiều kịch bản ứng dụng, xây dựng một hệ sinh thái thanh toán mã hóa hoàn chỉnh. Lily Liu, Chủ tịch Quỹ Solana, nhận ra khoảng trống thị trường này và đưa ra khái niệm "PayFi" tại lễ hội Web3 Hồng Kông tháng 4 năm 2024 để đối phó với những thách thức này và thúc đẩy ứng dụng rộng rãi của thanh toán mã hóa.

PayFi: Chương mới của thanh toán Web3

Giới thiệu PayFi

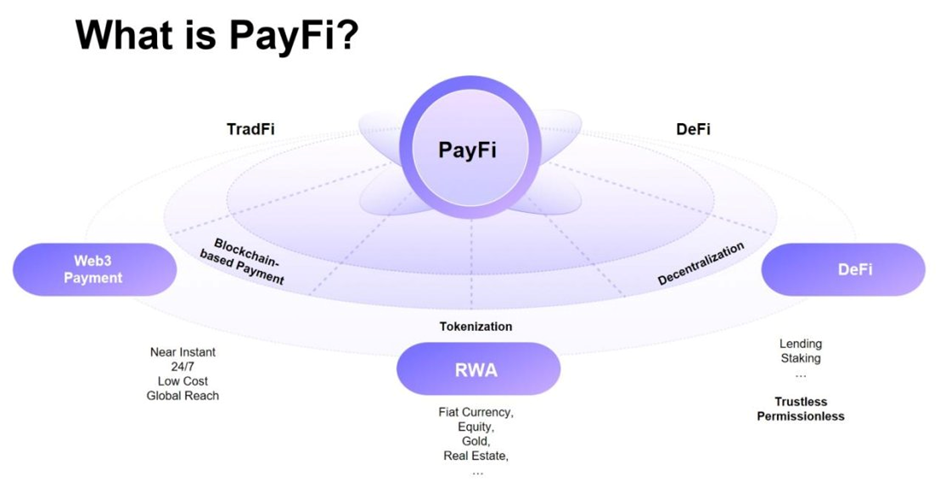

Trước hết, PayFi là gì?

PayFi không phải là một khái niệm độc lập, mà là một ứng dụng đổi mới tích hợp Thanh toán Web3, DeFi và RWA.

-

RWA thông qua việc token hóa tài sản lên chuỗi, thực hiện luân chuyển giá trị 1:1 liền mạch trên blockchain, đồng thời sử dụng hợp đồng thông minh để xây dựng quy trình giao dịch và thanh toán;

-

DeFi tập trung vào đổi mới các sản phẩm tài chính truyền thống trên nền kinh tế chuỗi và xung quanh sự phi tập trung, dù là AMM, cho vay chớp nhoáng, đào thanh khoản... mục đích chính đều là giao dịch;

-

Thanh toán Web3 tập trung vào việc sử dụng tiền mã hóa làm phương tiện giao dịch thanh toán, ví dụ như chuyển tiền xuyên biên giới, thẻ thanh toán mã hóa... nhằm nâng cao hiệu quả so với tài chính truyền thống.

PayFi không hoàn toàn bằng RWA, Thanh toán Web3 hay DeFi. ArkStream cho rằng ý nghĩa thực sự của nó nằm ở việc thúc đẩy ứng dụng tài sản số trong các kịch bản đời sống thực tế, nói chính xác hơn là trên con đường đã được RWA và Thanh toán Web3 dọn sẵn, PayFi mở rộng các kịch bản ứng dụng đổi mới của DeFi ra đời thực.

https://www.feixiaohao.com/news/12951184.html

Hai khái niệm cốt lõi mà PayFi nhấn mạnh:

-

Token hóa tài sản thế giới thực: Khi bản chất các kịch bản giao dịch thanh toán đều là đời sống thực tế, điều kiện tiên quyết để thực hiện PayFi là chuyển các kịch bản thanh toán truyền thống lên chuỗi thông qua phương pháp token hóa. Thông qua việc token hóa các tài sản ổn định, rủi ro thấp làm đầu, tận dụng DeFi để đạt được tính minh bạch, thanh khoản cao, nhiều玩法, lợi nhuận cao cho vốn, đồng thời RWA cung cấp danh mục tài sản rộng hơn và nguồn lợi nhuận neo giá ổn định

-

Giải phóng giá trị thời gian của vốn: Một khái niệm quan trọng khác của PayFi là thông qua đặc tính phi tập trung của hợp đồng thông minh và blockchain, đạt được giá trị thời gian của vốn một cách hiệu quả nhất với chi phí tương đối thấp nhất. Ví dụ: Người dùng có thể quản lý và đầu tư vốn mà không cần trung gian, như thị trường cho vay chớp nhoáng trên chuỗi, hệ thống thanh toán góp, chiến lược đầu tư tự động... nhiều kịch bản ứng dụng hơn, mục đích đều là giảm chi phí cơ hội, giúp vốn nhanh chóng tham gia thị trường để tái đầu tư hoặc các mục đích khác

Tại đây, chúng tôi sử dụng một mô hình toán học cơ bản để định lượng giá trị do PayFi tạo ra, tập trung vào tổn thất chi phí cơ hội do lợi suất vốn:

P là số tiền thanh toán trước, r là lãi suất, đồng thời giả sử thanh toán xuyên biên giới truyền thống cần 3 ngày, trong khi thanh toán mã hóa chỉ cần 3 phút, ta có thể tính được chi phí cơ hội trong hai trường hợp

Chi phí cơ hội (thanh toán truyền thống) = P × r × 3

Chi phí cơ hội (thanh toán mã hóa) = P × r × (3/1440)

Chênh lệch giữa hai bên vào khoảng chênh lệch lãi suất trong 3 ngày, từ suy luận đơn giản của chúng ta có thể kết luận rằng, chênh lệch chi phí cơ hội giữa hai bên sẽ ngày càng lớn khi số tiền thanh toán trước nhiều hơn và lãi suất tăng cao. Do đó, sự nâng cấp hiệu suất này đặc biệt rõ rệt trong môi trường giao dịch tần suất cao, giá trị lớn và tăng lãi suất.

Lựa chọn chuỗi công khai cho PayFi

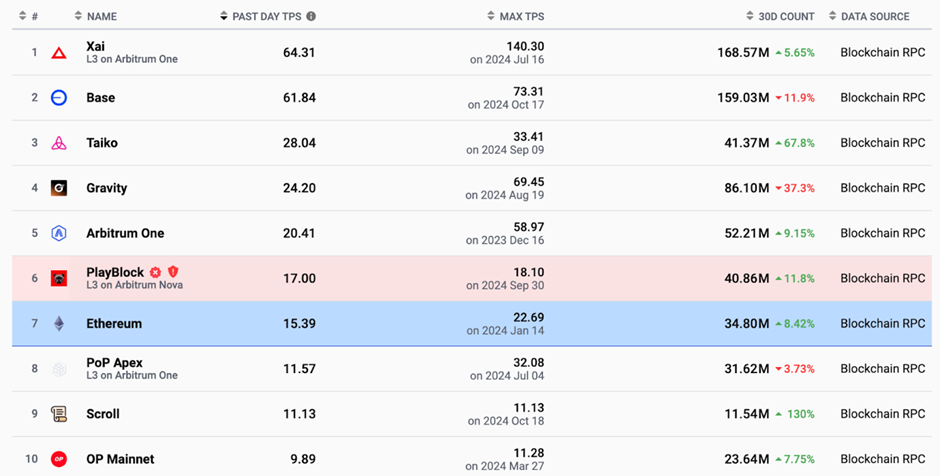

Cho đến nay, nhiều dự án thanh toán mã hóa đã chọn Solana để triển khai. Hiện tại, Solana đã trở thành nền tảng chính cho PYUSD, thị phần đạt 64%, vượt xa Ethereum với 36%. Nhiều stablecoin khác tuân thủ tiêu chuẩn MiCA như EUROC, EURC cũng sẽ ra mắt trên hệ sinh thái Solana.

Vì sao cả các dự án tài chính truyền thống lẫn bản địa mã hóa đều có xu hướng phát triển trên Solana? Chúng tôi đã phân tích và tổng hợp một số yếu tố then chốt sau: Chuỗi công khai hiệu suất cao, tính thanh khoản vốn và tính thanh khoản nhân tài.

-

Chuỗi công khai hiệu suất cao: Hiệu suất cao là lợi thế cạnh tranh cốt lõi của Solana, đến nay TPS ghi nhận của nó luôn đứng đầu trong các chuỗi công khai. Cơ chế đồng thuận và phí Gas thấp của Solana khiến hiệu suất của nó vượt trội đáng kể so với hầu hết các giải pháp L2

-

Tính thanh khoản vốn: Hệ sinh thái Solana đã thu hút 61 tỷ USD vốn đặt cược, sự đầu tư từ các quỹ đầu tư hàng đầu như a16z và Polychain Capital càng củng cố thêm niềm tin và năng lực cạnh tranh của Solana trên thị trường

-

Nhóm ứng dụng phong phú: Nhiều ứng dụng đầu cuối C như thẻ ghi nợ Sanctum, sim Helium hay điện thoại chính thức Solana đều vượt xa xây dựng ứng dụng của các chuỗi công khai khác

Hầu hết các dự án Layer 2 như Optimism, zkSync, Lighting Network hay các chuỗi công khai bao gồm Polygon, Monad chưa ra mắt, Aptos... đều tuyên bố có TPS và khả năng mở rộng tốt hơn. Nhưng theo dữ liệu trang web, phần lớn ghi nhận TPS cao nhất của L1, L2 thậm chí không đạt nổi một phần nhỏ của Solana.

https://l2beat.com/scaling/activity

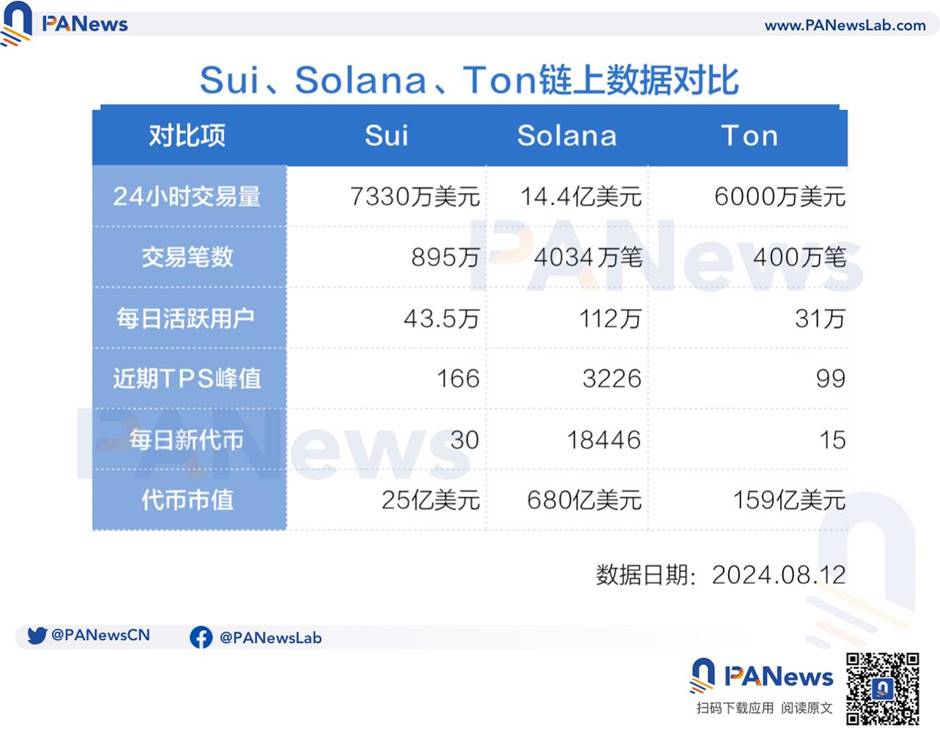

Mặc dù Solana kể từ khi ra mắt mainnet năm 2020 đã trải qua nhiều sự cố gián đoạn lớn về an ninh, nhưng ArkStream cho rằng trong ngắn hạn rất khó có chuỗi nào thay thế hoàn toàn Solana. Tại đây chúng tôi cho rằng Sui và TON với tư cách là hai chuỗi công khai mới nổi, dần thể hiện lợi thế riêng biệt, cung cấp thêm lựa chọn cho sự phát triển tương lai của thanh toán mã hóa.

Sui: Xử lý song song + Hệ sinh thái đổi mới

Sui với tư cách là một chuỗi công khai thế hệ mới, áp dụng kiến trúc DAG và xử lý song song. Khác với Solana chuyên về giao dịch tần suất cao và DeFi, Sui chú trọng giải quyết vấn đề tắc nghẽn mạng trong tương tác người dùng quy mô lớn. Điều này cũng giải thích vì sao GameFi và các hợp đồng phức tạp hơn có thể hưởng lợi từ khả năng tính toán song song và khả năng mở rộng của Sui.

Dù Sui chưa thu hút lượng vốn lớn như Solana, đồng thời TPS đỉnh cao ghi nhận cũng chưa bằng một nửa Solana. Nhưng đội ngũ phát triển phía sau có kinh nghiệm phong phú trong phát triển thanh toán và ứng dụng phi tập trung, trong tương lai có thể thu hút thêm nhiều dự án đổi mới phát triển trên hệ sinh thái của nó. Đối với PayFi, khả năng xử lý song song của Sui có thể nổi bật trong các ứng dụng tương tác người dùng dày đặc.

TON: Cộng đồng + Cầu nối thanh toán

TON bắt nguồn từ Telegram, là nền tảng được tối ưu hóa cho giao tiếp cộng đồng quy mô lớn và thanh toán nhỏ lẻ nhiều lần. Khác với lộ trình công nghệ của Sui và Solana, TON tập trung vào độ trễ thấp và khả năng mở rộng cao, kiến trúc phân mảnh của nó có thể hỗ trợ lượng lớn giao dịch thanh toán nhỏ, và đã được tích hợp vào hệ sinh thái người dùng Telegram.

Tiềm năng lớn nhất của TON nằm ở cơ sở người dùng khổng lồ, dựa vào 900 triệu người dùng hoạt động hàng tháng và chức năng mini app tích hợp. TON với tư cách là cầu nối Web2 + Web3, cung cấp một thị trường sẵn sàng lớn cho các dự án thanh toán như PayFi thông qua lĩnh vực thanh toán xã hội và vi thanh toán.

https://www.techflowpost.com/article/detail_19707.html

Dù Solana chiếm vị trí dẫn đầu trong thị trường thanh toán mã hóa hiện tại bao gồm PayFi nhờ hiệu suất đã được chứng minh, hệ sinh thái DeFi phong phú và lợi thế vốn. Nhưng cùng với việc công nghệ không ngừng nâng cấp, tương lai của thanh toán mã hóa có thể là sự tồn tại song song nhiều chuỗi. Khả năng xử lý song song và các kịch bản ứng dụng đổi mới của Sui, sự ứng dụng rộng rãi của TON trong thanh toán xã hội, đều có tiềm năng trở thành lực lượng then chốt phá vỡ格局 hiện tại của thanh toán mã hóa.

Các dự án PayFi có chọn phát triển trên Sui hay TON hay không, cuối cùng có thể phụ thuộc vào nhu cầu sản phẩm, định vị thị trường và chiến lược GTM của dự án, nhưng tương lai đa chuỗi và sự phong phú của kịch bản ứng dụng không nghi ngờ gì mang lại thêm nhiều cơ hội cho các dự án PayFi.

Mô hình kinh doanh và ứng dụng thực tiễn

Khái niệm PayFi được đưa ra lần đầu vào tháng 4 năm 2024, số lượng dự án liên quan còn ít. Chúng tôi chia các dự án PayFi hiện nay thành hai赛道, hai kịch bản ứng dụng hiện tại là: Thương mại xuyên biên giới và Tài chính tín dụng

Huma Finance

Giới thiệu sản phẩm: Huma Finance hiện là điểm tập trung của赛道 PayFi, hoạt động chính hướng đến ứng dụng PayFi cho người dùng C và doanh nghiệp vừa và nhỏ, và Arf vừa được mua lại chủ yếu giải quyết vấn đề thanh khoản vốn thanh toán trước trong thanh toán xuyên biên giới hiện tại.

Arf có tầm nhìn giải quyết vấn đề thanh khoản và tính thời điểm của vốn thanh toán trước trong thanh toán xuyên biên giới hiện tại. Thông qua nền tảng Arf, vấn đề tin cậy giữa người mua và người bán được giải quyết, đồng thời không cần phải thanh toán trước hoặc thư tín dụng như yêu cầu truyền thống trong giao dịch xuyên biên giới. Arf thông qua việc cung cấp dịch vụ điểm-điểm, xây dựng mạng lưới thanh khoản trên chuỗi, cung cấp trước stablecoin trên chuỗi cho doanh nghiệp đồng thời loại bỏ nhu cầu thanh toán trước, doanh nghiệp khi sử dụng dịch vụ Arf chỉ cần thanh toán phí liên quan và hoàn trả cho Arf trong thời gian thỏa thuận.

https://x.com/arf_one

Đồng thời, hoạt động chính của Huma Finance chủ yếu xoay quanh khái niệm "Buy Now, Pay Never" do Lily Liu tuyên bố. Khái niệm cốt lõi là khách hàng có thể chọn các khoản phải thu sắp đáo hạn làm tài sản thế chấp, Huma thông qua giao thức của mình token hóa các khoản phải thu này, khách hàng vay từ hồ sơ cho vay, phần thực thi bắt buộc sẽ do hợp đồng thông minh trên chuỗi thực hiện. Không gian mở rộng bao gồm: Tài trợ thương mại, tín dụng doanh nghiệp nhỏ, thanh toán học phí quốc tế...

Kiến trúc công nghệ: Stack PayFi của Huma Finance bao gồm sáu tầng: Tầng giao dịch, tầng tiền tệ, tầng lưu ký, tầng tài trợ, tầng tuân thủ và tầng ứng dụng, bao quát mọi cấp độ từ xử lý giao dịch đến quản lý tài sản, tài trợ và tuân thủ. Thiết kế toàn bộ stack này đảm bảo toàn bộ quá trình từ đăng ký vay, đánh giá tài sản, cung cấp vốn đến thanh toán cuối cùng đều có thể hoàn thành trong cùng một hệ sinh thái. PayFi thông qua tự động hóa, phi tập trung và tích hợp công nghệ đa tầng, cực kỳ đơn giản hóa quy trình vay và thanh toán phức tạp, nâng cao hiệu quả và giảm chi phí.

Phân tích dữ liệu: Đến nay đã có tổng hạn mức cho vay 1 tỷ USD, đồng thời không có bất kỳ hồ sơ vi phạm nào. Huma Finance với tư cách là đầu tàu赛道 PayFi, đã gọi vốn 38 triệu USD.

Thị trường phát triển tương lai của PayFi

Sau khi giới thiệu các dự án liên quan đến PayFi, chúng tôi cũng suy nghĩ về khu vực ứng dụng của nó. ArkStream cho rằng PayFi chắc chắn có tiềm năng Mass Adoption toàn cầu, nhưng các kịch bản ứng dụng ban đầu chưa chắc đã giới hạn ở các nước phát triển (Mỹ, Singapore, châu Âu...), chúng tôi cho rằng các thị trường mới nổi cũng có tiềm năng rộng lớn.

-

Chiến lược thị trường các nước phát triển: Ở các nước phát triển, PayFi có thể tận dụng khả năng tích hợp đổi mới DeFi để bổ sung cho hệ thống thanh toán số hiện có. Do các nước phát triển có khung quản lý rõ ràng và hỗ trợ chính sách hơn (như USDC, PYUSD, EUROC) đã được sử dụng rộng rãi ở những quốc gia này. Tìm một điểm khởi đầu phù hợp, ví dụ như hợp tác với các nhà bán lẻ, thương mại điện tử, nền tảng tài chính xuyên biên giới để xây dựng kênh thanh toán mã hóa chi phí thấp và hiệu quả vốn cao hơn có thể thúc đẩy nhanh việc mở cửa thị trường PayFi

-

Cơ hội thị trường mới nổi: Đồng thời, PayFi ở các khu vực thiếu dịch vụ tài chính truyền thống. Thông qua việc cung cấp các sản phẩm như cho vay vi mô mã hóa, cho vay chớp nhoáng... Hệ thống thanh toán mã hóa với tính phi tập trung và tiện lợi xuyên biên giới có thể cung cấp dịch vụ tài chính cho những "người không có tài khoản ngân hàng". Ví dụ như ở châu Phi, Đông Nam Á và Mỹ Latinh, hoặc một số quốc gia có tiền pháp định siêu lạm phát như Nigeria, Argentina... Do thị trường mới nổi thiếu cơ sở hạ tầng tài chính truyền thống phức tạp, việc cung cấp sản phẩm PayFi ổn định có thể đạt được quy mô nhanh hơn so với các nước phát triển.

Vì vậy, ArkStream tổng kết cho rằng PayFi nên kết hợp nhiều chiến lược phát triển thị trường, phát triển theo hai đường ray: Ở các nước phát triển, trọng tâm là hỗ trợ cập nhật các kịch bản ứng dụng hiện có và xây dựng mối quan hệ đối tác. Ở các nước đang phát triển, thúc đẩy ứng dụng thực tiễn thanh toán mã hóa và PayFi và thâm nhập thị trường chuyển tiền xuyên biên giới.

Tiềm năng phát triển

Dù khái niệm PayFi mới được đưa ra, số lượng dự án ứng dụng thực tiễn còn khan hiếm. Nhưng ArkStream tin rằng trong môi trường hiện tại, PayFi có tiềm năng định hướng phát triển trong tương lai, chúng tôi thấy rằng dù từ phát triển dự án thanh toán mã hóa hay môi trường kinh tế bên ngoài, đều có lợi thế lớn cho PayFi.

Những năm gần đây, việc tăng lãi suất của Mỹ dẫn đến môi trường lãi suất toàn cầu cao khiến các sản phẩm trái phiếu được chú ý, nhiều người dùng thị trường mã hóa cũng lần lượt chuyển tiền vào thị trường trái phiếu được token hóa. Người dùng quan tâm đến tài sản nền tảng ổn định và đặc tính thanh khoản tương đối cao.

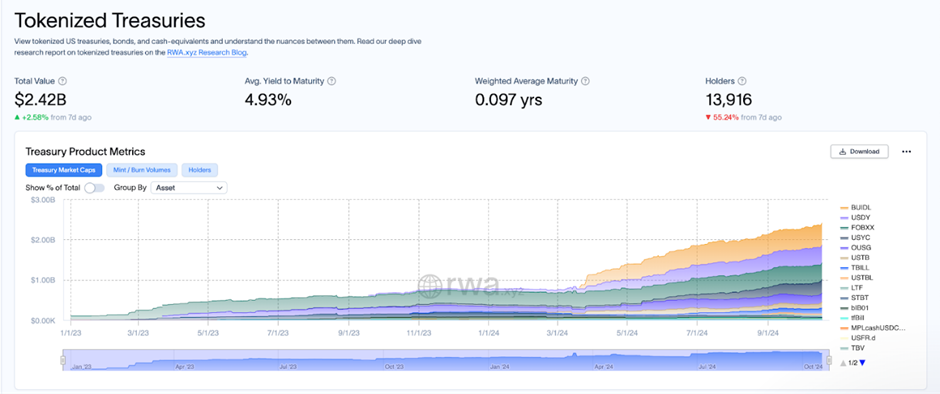

Theo dữ liệu RWA.XYZ, quy mô thị trường trái phiếu Mỹ được token hóa đã tăng từ 770 triệu USD đầu năm 2024 lên 1,916 tỷ USD (tính đến ngày 1 tháng 8 năm 2024), tăng trưởng 248%.

https://app.rwa.xyz/

Khi Mỹ tuyên bố cắt giảm lãi suất, lợi suất trái phiếu Mỹ tiếp tục giảm, sự phụ thuộc của nhà đầu tư vào trái phiếu Mỹ giảm đồng thời phần vốn này cần tìm cảnh tượng tiếp nhận tiếp theo. Nhà đầu tư chuyển sang tìm kiếm các tài sản khác có giá trị bền vững và nguồn lợi nhuận ổn định.

Sự trỗi dậy của mô hình kết hợp PayFi và RWA恰好填补了这种需求。目前 RWA 赛道的锁仓量高达 60 亿美元,且保持持续上涨 RWA 的本质是将现实世界的资产(如债券、应收账款、供应链金融资产等)通过代币化方式搬运上链,为投资者提供多样化的选择,同时资产实现更高的流动性。

Tại đây chúng tôi cung cấp ba mục tiêu RWA tiềm năng:

-

MakerDAO RWA cung cấp các tài sản truyền thống như bất động sản, các khoản phải thu, kết hợp với stablecoin DAI do MakerDAO phát hành, hiệu quả kết nối nhu cầu vốn dưới chuỗi với thanh khoản trên chuỗi. Hiện cũng là giao thức RWA xếp hạng TVL số một;

-

Tether Gold cung cấp token truyền thống gắn với vàng, cho phép nhà đầu tư đầu tư vàng theo cách tiền mã hóa mà không cần nắm giữ vàng vật chất trực tiếp;

-

Ondo Finance cung cấp trên chuỗi các trái phiếu chính phủ, trái phiếu doanh nghiệp... tài sản tài chính thực tế được phân cấp rủi ro, vốn có thể đầu tư theo khẩu vị rủi ro, trong bối cảnh lợi suất trái phiếu chính phủ giảm, các sản phẩm RWA như cho vay doanh nghiệp của Ondo có thể phù hợp hơn với sở thích nhà đầu tư.

Kết luận

Hiện tại, số lượng dự án liên quan đến赛道 PayFi cực kỳ hạn chế, phần lớn vẫn ở giai đoạn phát triển sơ khai. Vì vậy chúng tôi càng chú ý hơn đến tính đổi mới của giải pháp dự án PayFi.

Xét về mô hình kinh doanh, PayFi kết hợp nhiều赛道 như thanh toán mã hóa (ví dụ Ripple, Stellar), cho vay DeFi (ví dụ AAVE, Compound), RWA (ví dụ MakerDAO RWA, Ondo Finance)... Các dự án trong các lĩnh vực này đã thành công trong việc chứng minh tính khả thi của mô hình kinh doanh, chứng minh nhu cầu thị trường và tiềm năng tăng trưởng. Tham chiếu ngang về vốn hóa thị trường của các赛道 này, PayFi với tư cách là một mô hình kinh doanh đổi mới tổng hợp có thể có không gian phát triển lớn hơn. Xem xét vốn hóa thị trường các dự án đầu tàu trong các lĩnh vực thanh toán mã hóa, tài trợ tín dụng và RWA đã đạt từ hàng chục đến hàng trăm tỷ USD, chúng tôi có lý do suy đoán rằng cùng với việc mở khóa và chồng gộp nhiều kịch bản như thanh toán xuyên biên giới, tài chính chuỗi cung ứng, tài trợ doanh nghiệp..., vốn hóa thị trường toàn赛道 PayFi thậm chí có thể vượt ngưỡng này.

Xét về chiều sản phẩm, các dự án PayFi trong tương lai nên tập trung vào các kịch bản thanh toán phân khúc, tối ưu hiệu quả và trải nghiệm trong các lĩnh vực này. Không nghi ngờ gì, PayFi là một trong số ít thị trường xanh còn sót lại hiện nay, nhưng赛道 này hiện còn thiếu nhiều dự án ứng dụng. Chúng tôi kêu gọi thêm nhiều nhà phát triển tận dụng công nghệ thanh toán mã hóa hiện có, quan tâm đến thị trường toàn cầu, và đổi mới dựa trên nhu cầu thực tế đời sống.

Ví dụ, tại hội nghị Token2049 năm nay, chúng tôi nhận thấy sự hợp tác giữa ứng dụng gọi xe TADA và mạng Ton, thông qua thanh toán mã hóa, chia sẻ lợi ích giảm tỷ lệ hoa hồng cho ứng dụng gọi xe, giúp nó nổi bật giữa các nền tảng gọi xe cùng loại. Đồng thời chúng tôi cũng nhận thấy Ether.Fi đang triển khai dịch vụ thẻ thanh toán mã hóa, dịch vụ Cash của nó không chỉ có chức năng ứng dụng thanh toán mã hóa truyền thống, tức gửi tài sản mã hóa để tiêu dùng. Đồng thời cho phép người dùng sử dụng lợi nhuận từ stake linh hoạt để thanh toán chi tiêu.

Những đột phá trong kịch bản thực tế như vậy chính là tiềm năng to lớn mà PayFi có thể tham khảo trên toàn cầu. Các bên phát triển dự án không nên chỉ tập trung tìm "bể chứa" lợi nhuận cao tiếp theo cho vốn trên chuỗi,

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News