Coinbase không hoàn toàn là một cổ phiếu tiền mã hóa, thanh toán AI đang tái cấu trúc định giá của nó

Tuyển chọn TechFlowTuyển chọn TechFlow

Coinbase không hoàn toàn là một cổ phiếu tiền mã hóa, thanh toán AI đang tái cấu trúc định giá của nó

Tại sao Coinbase có thể trở thành một công ty trị giá 300 tỷ USD? Công ty này đang đặt cược vào một lĩnh vực mà Phố Wall vẫn chưa hiểu rõ.

Tác giả: Artemis

Biên dịch: TechFlow

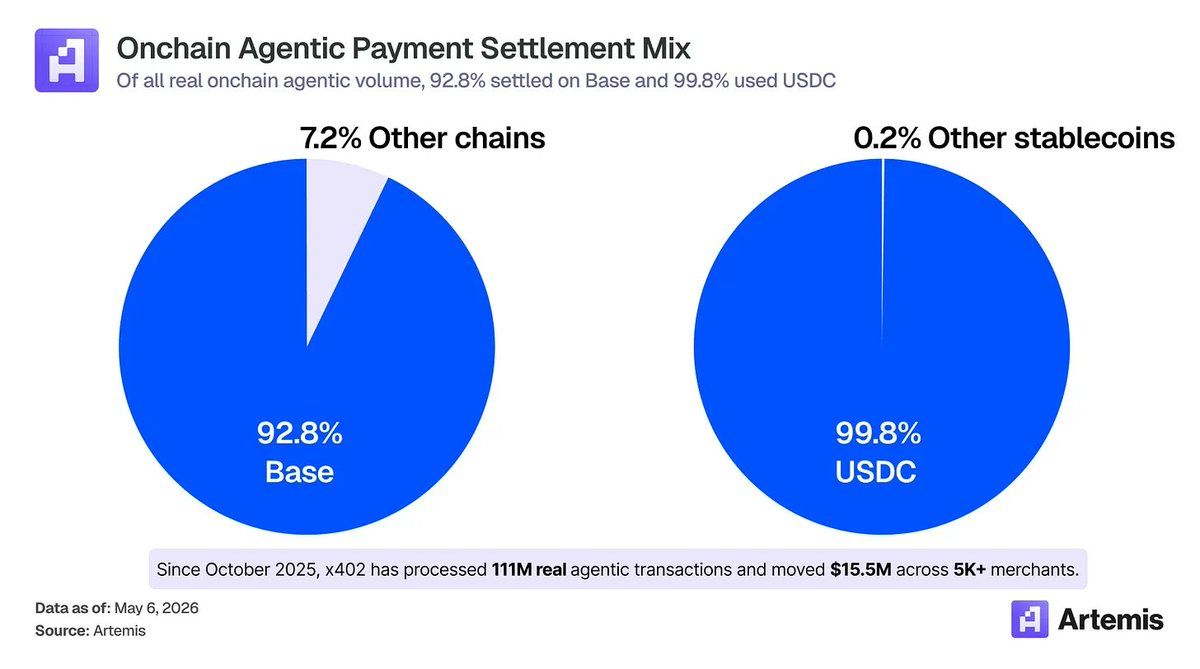

Giới thiệu của TechFlow: Phố Wall coi Coinbase như một công ty môi giới tiền mã hóa phụ thuộc hoàn toàn vào biến động giá Bitcoin, do đó định giá công ty này chỉ bằng một nửa so với Circle. Tuy nhiên, dữ liệu cho thấy 92,8% giao dịch thanh toán của các tác nhân AI (AI agents) diễn ra trên Base và 99,8% được thanh toán bằng USDC — điều này chứng tỏ Coinbase đã trở thành cơ sở hạ tầng tài chính gốc AI (AI-native finance), chứ không đơn thuần là một sàn giao dịch. Nếu dự báo của McKinsey về quy mô thị trường thương mại của các tác nhân AI đạt 5.000 tỷ USD vào năm 2030 chỉ thực hiện được một nửa, thì logic định giá Coinbase cũng sẽ phải được viết lại hoàn toàn.

Lập luận tăng giá (bull case) để Coinbase đạt vốn hóa 300 tỷ USD vào năm 2031

Quan điểm cốt lõi: Phần lớn nhà đầu tư xem Coinbase như một công ty môi giới tiền mã hóa mang tính chu kỳ, chịu ảnh hưởng trực tiếp bởi khối lượng giao dịch Bitcoin và thị trường tiền mã hóa nói chung. Góc nhìn hạn hẹp này bỏ qua tiềm năng tăng trưởng dài hạn của Coinbase — trong một thế giới nơi cung tiền ổn định (stablecoin) đạt 3.000 tỷ USD và quy mô thương mại của các tác nhân AI đạt 5.000 tỷ USD vào năm 2031, Coinbase — với vai trò đồng sáng tạo USDC (cùng Circle, theo thỏa thuận phân phối ưu đãi) và là người sáng lập x402 cùng Base (nơi diễn ra phần lớn thương mại của các tác nhân AI hiện nay) — sẽ tạo ra giá trị khổng lồ.

Lời mở đầu

Artemis là một công ty nghiên cứu tài chính kỹ thuật số chuyên sâu về dữ liệu trên chuỗi (on-chain). Chúng tôi từng hỗ trợ McKinsey ước tính khối lượng thanh toán thực tế bằng stablecoin và xuất bản nhiều bài viết phân tích về thương mại của các tác nhân AI cũng như viễn cảnh tài chính kỹ thuật số năm 2030. Khi tiền mã hóa và AI hội tụ, Coinbase sẽ không còn chỉ là một sàn giao dịch tiền mã hóa, mà sẽ trở thành lớp thanh toán, lớp phân phối và lớp thương mại của hệ sinh thái tài chính gốc AI.

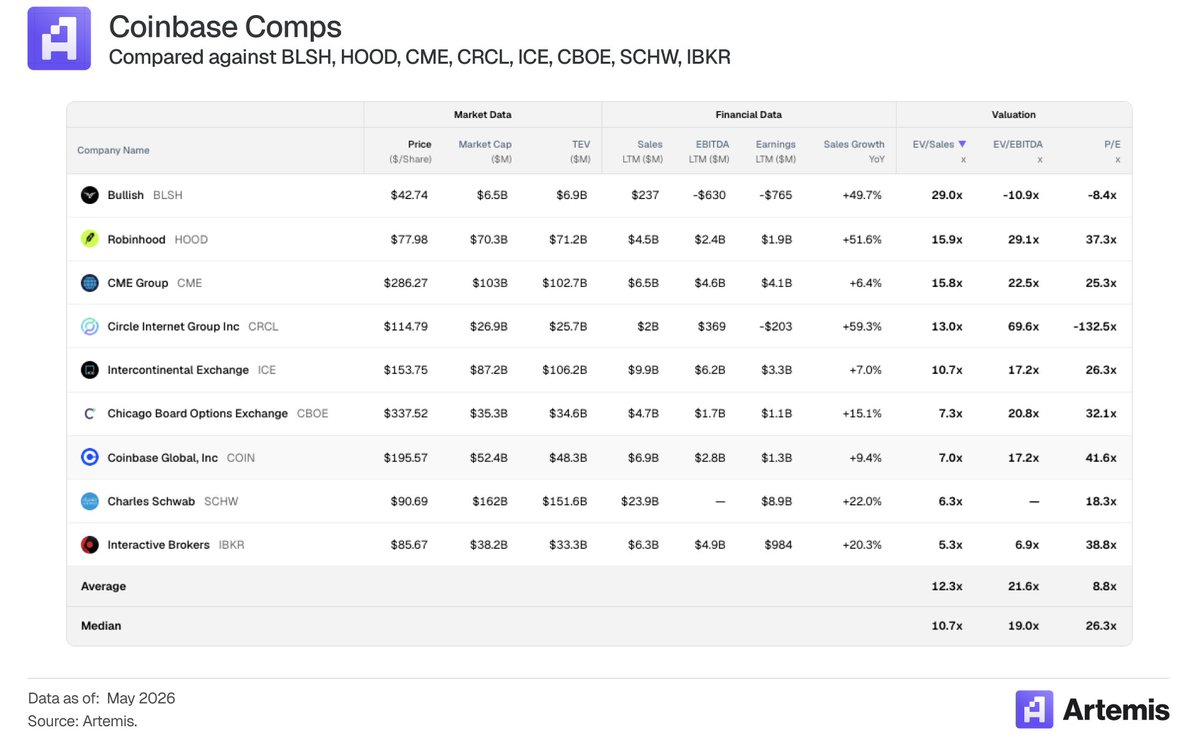

Phần lớn nhà đầu tư vẫn xem Coinbase như một công ty môi giới tiền mã hóa mang tính chu kỳ, chịu ảnh hưởng trực tiếp bởi khối lượng giao dịch tiền mã hóa.

Không có gì ngạc nhiên khi biểu đồ giá Coinbase di chuyển tương tự các công ty môi giới khác như IBKR, Robinhood hay Schwab.

Trong khi đó, Circle — như một khoản đầu tư thuần túy vào tăng trưởng stablecoin — lại được định giá cao hơn nhiều (tỷ lệ P/E NTM là 103,9 lần).

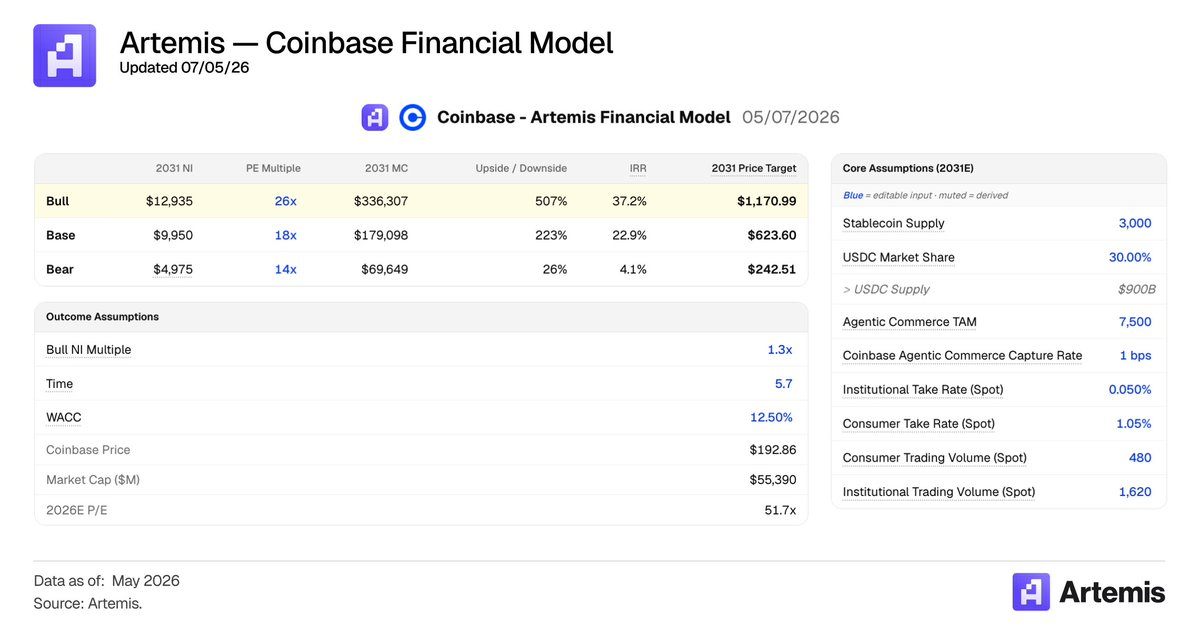

Coinbase hoàn toàn có thể đạt vốn hóa 300 tỷ USD vào năm 2031 (cao gấp 6 lần mức hiện tại, tăng trưởng kép hàng năm 35%), trở thành người chiến thắng chủ chốt trong lĩnh vực stablecoin và thanh toán của các tác nhân AI — chứ không chỉ dừng lại ở vai trò một sàn giao dịch tiền mã hóa. Mô hình đầy đủ có thể xem tại đây.

Các giả định cốt lõi của chúng tôi:

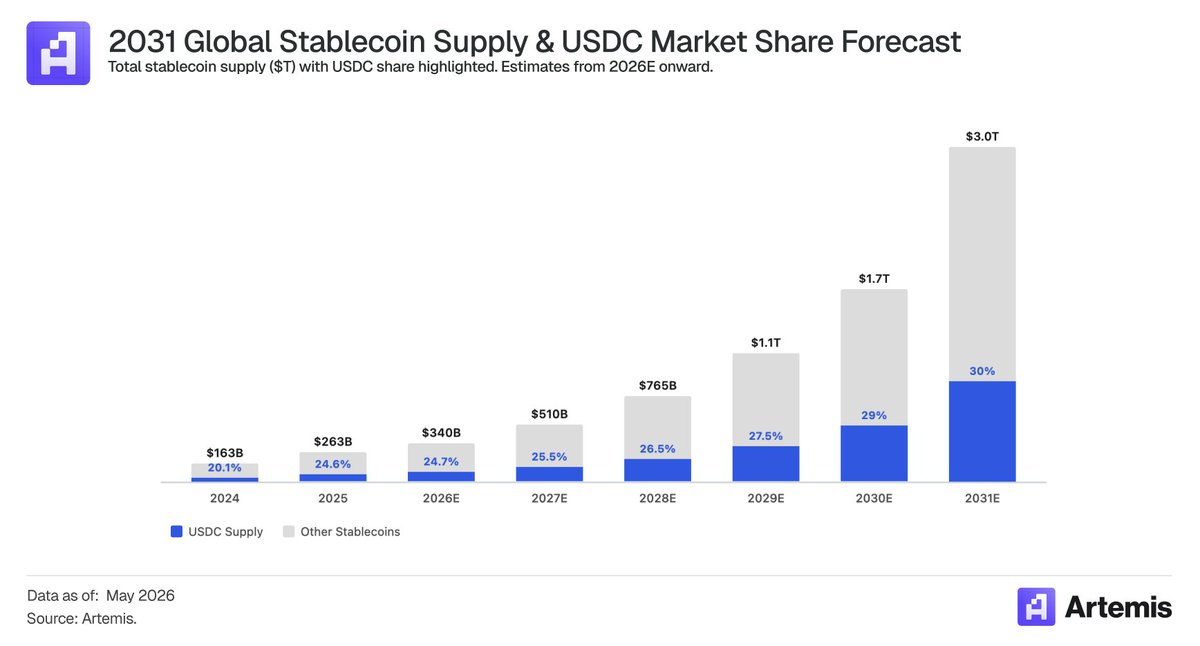

- Cung tiền ổn định đạt 3.000 tỷ USD vào năm 2031

- Khối lượng thương mại của các tác nhân AI đạt 7.500 tỷ USD vào năm 2031

- Các giả định về hoạt động kinh doanh cốt lõi (sàn giao dịch) phù hợp với quan điểm thị trường — doanh thu từ giao dịch dự kiến khoảng 6 tỷ USD vào năm 2028

Một thực tế mà thị trường đang bỏ qua là Coinbase đang hưởng lợi — và vượt trội — nhờ hai xu hướng mang tính thế hệ:

1. Sự trỗi dậy của stablecoin và nhu cầu toàn cầu đối với “đô la kỹ thuật số”. Bộ trưởng Tài chính Mỹ Scott Bessent dự báo cung stablecoin sẽ đạt 3.000 tỷ USD vào năm 2030 (tăng 10 lần so với hiện tại). Bain & Company ước tính mức tăng sẽ là 12 lần, tức khoảng 3.800 tỷ USD.

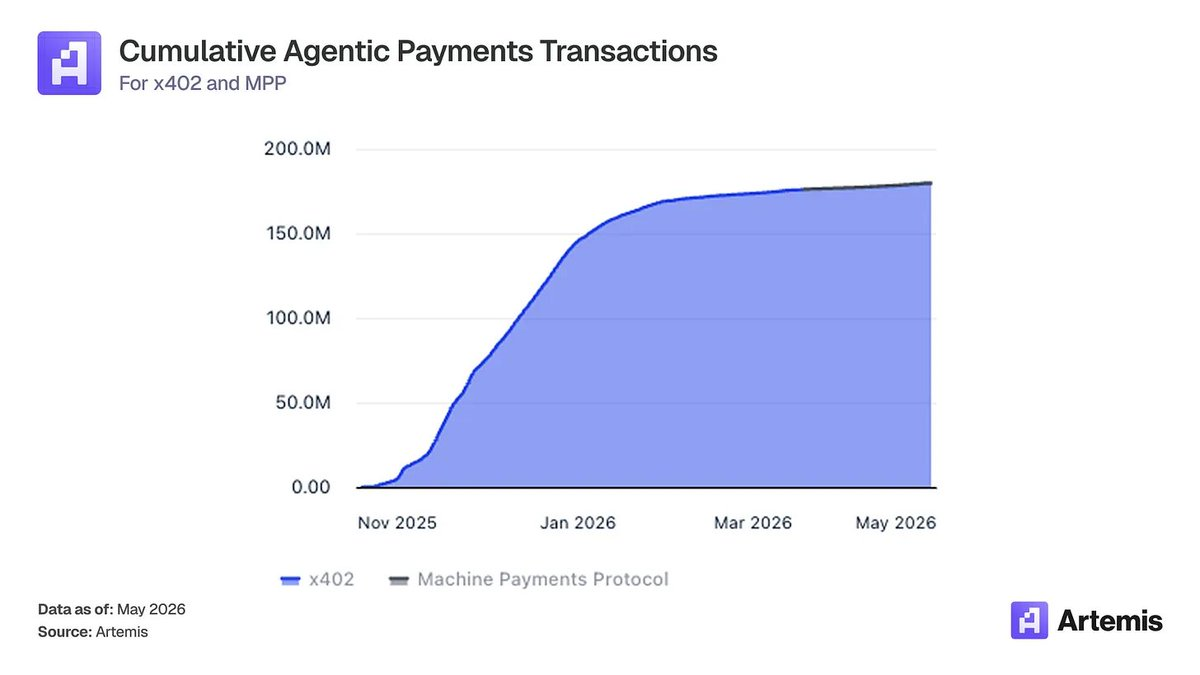

2. Sự trỗi dậy của thương mại các tác nhân AI. McKinsey dự báo quy mô thương mại toàn cầu của các tác nhân AI vào năm 2030 sẽ nằm trong khoảng 3.000–5.000 tỷ USD; chúng tôi dự đoán khoảng 1/3 khối lượng này sẽ được thanh toán trên chuỗi và sử dụng các giao thức thanh toán dành riêng cho tác nhân AI như x402 và MPP. Hiện nay, chúng ta đang chứng kiến tốc độ tăng trưởng nhanh chóng của các giao dịch thanh toán của tác nhân AI trên chuỗi:

Coinbase rõ ràng hưởng lợi từ cả hai xu hướng này, nhờ vai trò là nhà phân phối USDC lớn nhất và được quản lý chặt chẽ nhất, đồng thời sở hữu mạng lưới thanh toán đầu tiên dành riêng cho các tác nhân AI.

Ngay cả khi các tổ chức vẫn hoài nghi DeFi hoặc cho rằng tiền mã hóa đã “chết”, Coinbase vẫn sẽ giành chiến thắng — không phải nhờ tiền mã hóa hay khối lượng giao dịch, mà nhờ trở thành nền tảng stablecoin đáng tin cậy và thống trị nhất, cũng như cơ sở hạ tầng thanh toán cho các tác nhân AI.

Tại sao Coinbase sẽ thắng trong lĩnh vực stablecoin

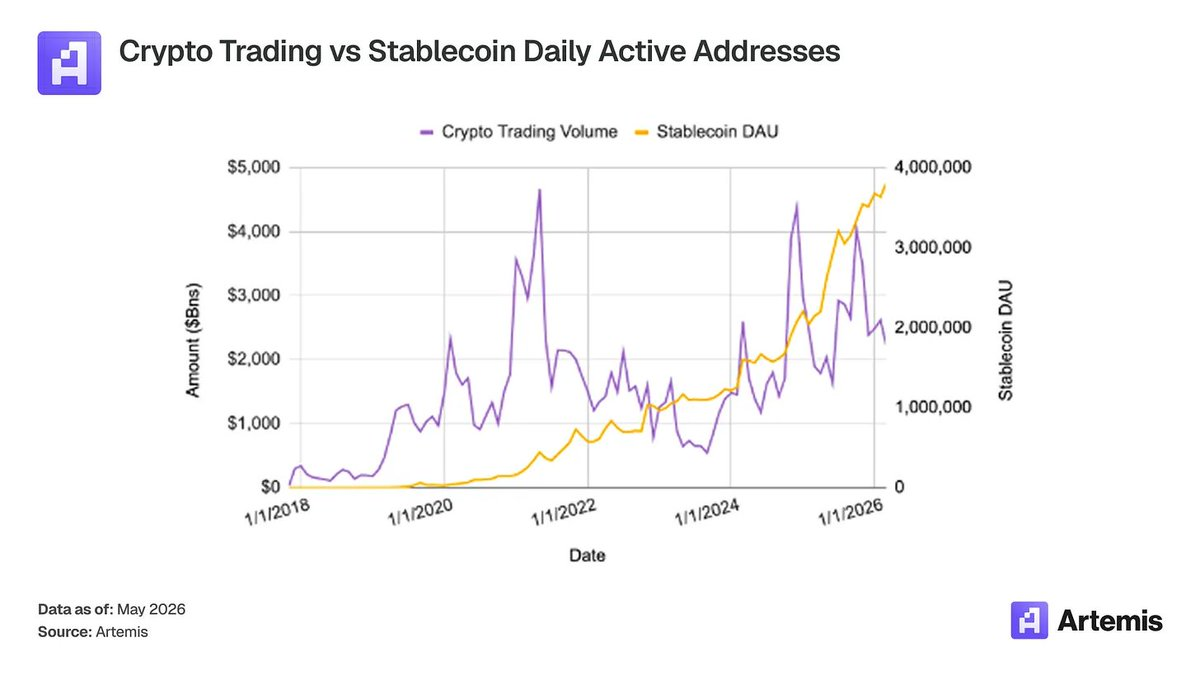

Thị trường chưa hiểu rõ rằng Coinbase là người chiến thắng rõ ràng trong sự tăng trưởng của stablecoin — ngay cả khi khối lượng giao dịch tiền mã hóa giảm, việc sử dụng stablecoin vẫn duy trì xu hướng tăng trưởng lịch sử.

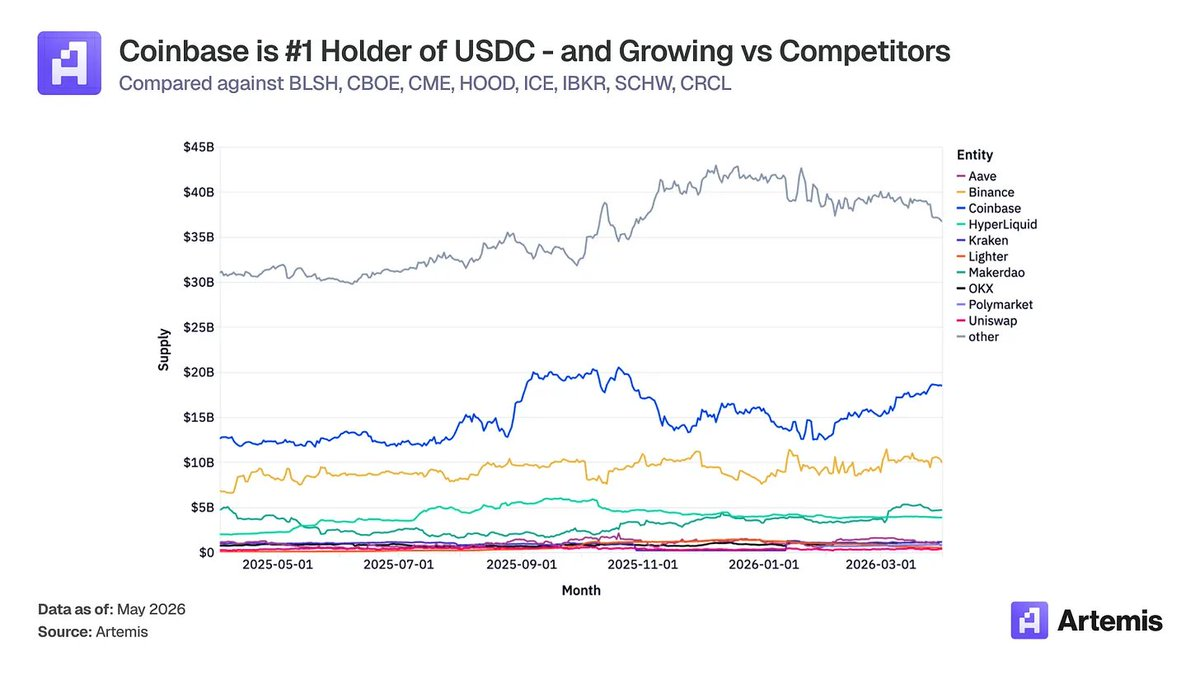

Thỏa thuận phân phối USDC là tài sản của Coinbase, chứ không phải của Circle. Phần doanh thu mà Circle chia cho Coinbase đã tăng từ 32% vào năm 2022 lên khoảng 50% trong hai năm gần đây. Nguyên nhân cấu trúc rất rõ ràng: Coinbase thu về lợi suất gần 100% trên số dư USDC nắm giữ trong các sản phẩm của mình, đồng thời nhận được một tỷ lệ đáng kể từ số dư ngoài nền tảng thông qua cơ chế “thác nước” (waterfall) của Payment Base. Khi quy mô phân phối của Coinbase tăng lên (trong quý IV/2025, số dư USDC trung bình nắm giữ trong các sản phẩm của Coinbase đạt 17,8 tỷ USD — mức cao kỷ lục), tỷ lệ “thác nước” cũng tăng theo.

Từ góc nhìn nhà đầu tư, thỏa thuận này gần giống việc Coinbase thuê ngoài chức năng quản lý dự trữ và tuân thủ pháp lý cho Circle, chứ không phải Circle trả tiền cho Coinbase để được phân phối. Thỏa thuận có thời hạn 3 năm và tự động gia hạn nếu đáp ứng ba tiêu chí (sản phẩm, công ty và đại lý phân phối). Các tài liệu công khai cho thấy, nếu các tiêu chí này được đáp ứng, “thỏa thuận với Circle không thể bị chấm dứt”. Cơ chế gia hạn không phải là thời điểm đàm phán lại — mà là sự kéo dài và khóa cứng. Đối với Circle, việc rời đi đồng nghĩa với việc cắt đứt kênh phân phối đơn lẻ lớn nhất của USDC. Còn với Coinbase, trong kịch bản tăng trưởng mạnh (khi quy định rõ ràng thúc đẩy mở rộng thanh toán bằng stablecoin và vốn hóa thị trường USDC tăng mạnh), lợi ích từ cùng một tỷ lệ chia sẻ trong hợp đồng sẽ chảy thẳng vào công ty. Cấu trúc hợp đồng này liên tục củng cố vị thế của Coinbase, bất kể ai điều hành Circle.

Tương lai tăng trưởng của USDC

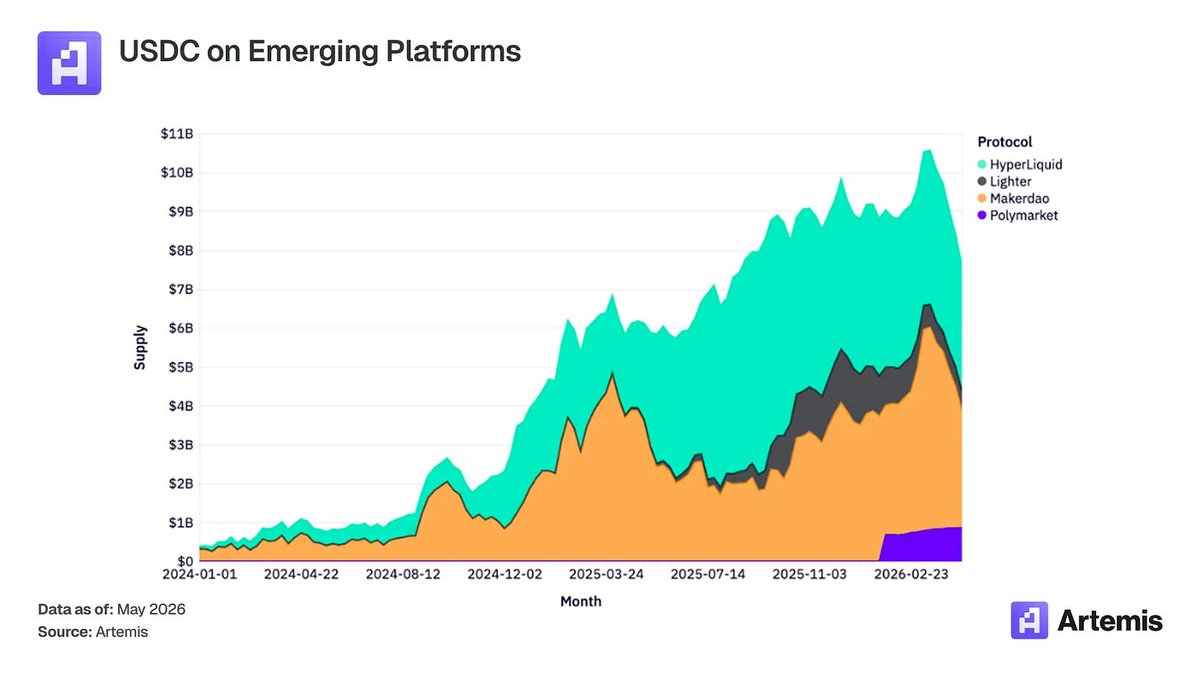

Bên ngoài Coinbase, chúng ta cũng thấy nhiều trường hợp sử dụng thú vị khác đối với USDC, đặc biệt trong các giao thức mới nổi. Trong hai năm qua, nguồn cung USDC trên các giao thức như Polymarket, Hyperliquid và MakerDAO đã tăng mạnh. Khi các trường hợp sử dụng tài chính mới xuất hiện trên các nền tảng blockchain, chúng ta tiếp tục thấy USDC được áp dụng rộng rãi trong những giao thức này.

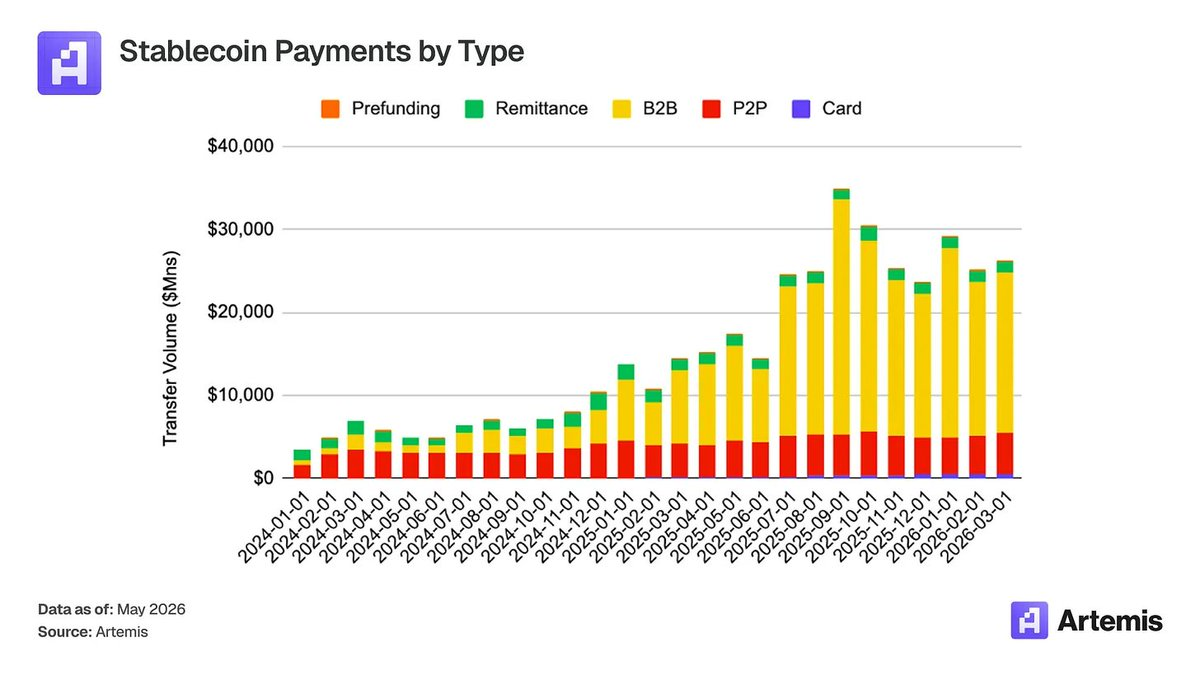

Coinbase đang ở vị thế thuận lợi để chiếm lĩnh làn sóng tiếp theo của các trường hợp sử dụng stablecoin — thanh toán. Các loại thanh toán trên đường ray thẻ (B2B, B2C) đều tăng mạnh trong năm qua, và USDC ngày càng chiếm tỷ trọng lớn hơn trong các giao dịch này.

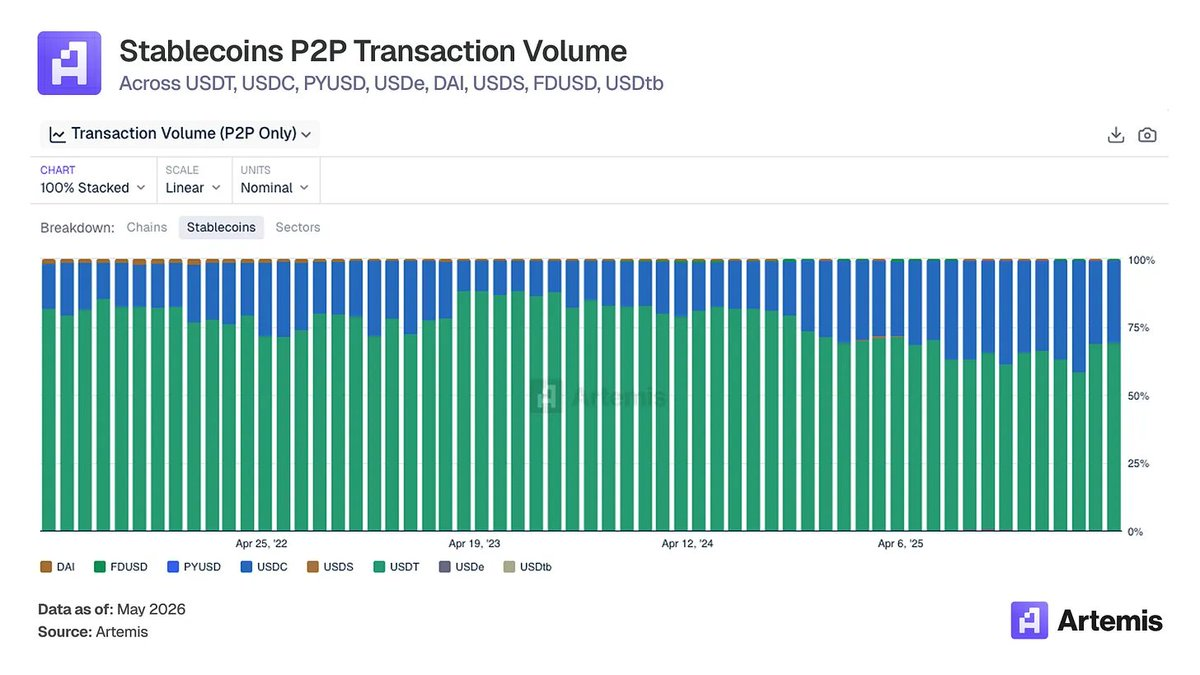

Quan sát các giao dịch chuyển khoản giữa các địa chỉ (address-to-address) của USDC — một chỉ số đại diện cho hoạt động của các tác nhân — cho thấy USDC đang giành thị phần so với USDT.

Thị trường có đang hiểu sai Đạo luật CLARITY?

Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số năm 2025 (H.R. 3633), thường gọi tắt là “Đạo luật CLARITY”, đã được Hạ viện Hoa Kỳ thông qua ngày 17/7/2025 với tỷ lệ phiếu bầu lưỡng đảng 294–134. Đạo luật này sẽ thiết lập một khuôn khổ quản lý toàn diện cho các tài sản kỹ thuật số, ngoại trừ stablecoin dùng cho thanh toán. Đối với Coinbase, Đạo luật CLARITY là đạo luật lập pháp quan trọng nhất đang chờ xử lý tại Hoa Kỳ, và sẽ xây dựng một khuôn khổ quản lý liên bang gần như đầy đủ cho hệ sinh thái tài sản kỹ thuật số mà Coinbase vận hành.

Mối liên hệ giữa Đạo luật CLARITY và kinh tế học stablecoin của Coinbase còn sâu sắc hơn mức độ phổ biến nhận thức. Dòng doanh thu phát sinh từ thỏa thuận phân phối và chia sẻ dự trữ giữa Coinbase và Circle, dựa trên các giả định lãi suất hiện hành, có thể sánh ngang với lợi ích kinh tế cấp nhà phát hành (issuer-level) của chính Circle, trong khi chương trình thưởng USDC của Coinbase đóng góp thêm một dòng doanh thu khác, quy mô cuối cùng của nó phụ thuộc vào cách thức soạn thảo cuối cùng của thỏa thuận Tillis-Alsobrooks. Thị trường đang đánh giá thấp quy mô và tính bền vững của các dòng doanh thu liên quan đến stablecoin này, coi chúng chỉ là phụ trợ cho hoạt động sàn giao dịch thay vì là nền tảng kinh tế cơ sở hạ tầng cốt lõi. Đạo luật CLARITY củng cố lập luận này bằng cách chính thức hóa khuôn khổ quản lý rộng hơn đối với việc thanh toán, thanh lý và lưu thông stablecoin — đồng thời làm rõ vai trò của các trung gian đăng ký là nơi luồng thanh khoản stablecoin đi qua. Nó tái định nghĩa hoạt động stablecoin của Coinbase như một lớp ứng dụng trên hệ thống được quản lý và nhanh chóng tổ chức hóa, thay vì một dòng sản phẩm tiêu dùng độc lập có giá trị dao động theo khối lượng giao dịch bán lẻ các token.

Tại sao Coinbase sẽ thắng trong lĩnh vực thanh toán của các tác nhân AI

Phần lớn nhà đầu tư cho rằng Stripe (định giá 159 tỷ USD tính đến tháng 2/2026) và Tempo là những người chiến thắng rõ ràng trong thương mại của các tác nhân AI, nhưng dữ liệu trên chuỗi cho thấy điều ngược lại: 92,8% khối lượng thanh toán thực tế của các tác nhân AI diễn ra trên Base, và 99,8% được thanh toán bằng USDC.

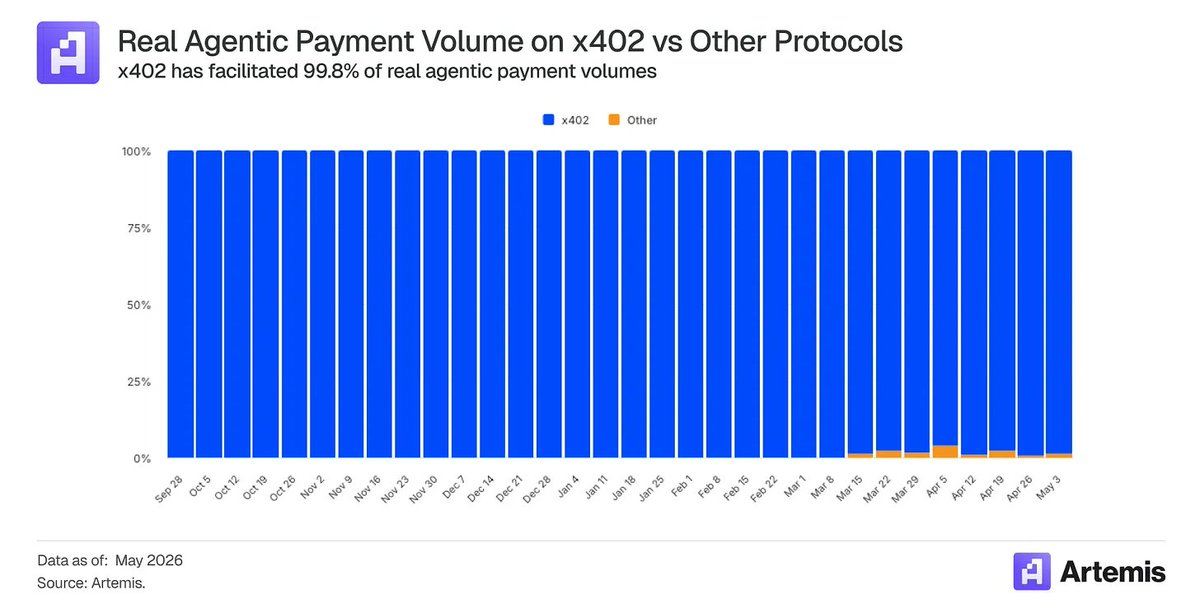

Trong tổng khối lượng thanh toán của các tác nhân AI, hơn 99,8% diễn ra trên x402 — giao thức thanh toán mở do Coinbase khởi xướng.

Các tác nhân AI đang chuyển mình từ những trợ lý trả lời câu hỏi thành các hệ thống đại diện người dùng để thực hiện giao dịch — mua API, điểm dữ liệu, sức mạnh tính toán, suy luận và dịch vụ với chi phí từng phần cent và tốc độ máy móc.

Các đường ray thẻ hiện có không được thiết kế cho mục đích này. Một giao dịch thẻ điển hình có chi phí cố định khoảng 0,03–0,04 USD trước khi tính phí hoán đổi, khiến việc gọi API với chi phí 0,003 USD trở nên không khả thi về mặt kinh tế — chênh lệch tới hai bậc độ lớn. Trong khi đó, stablecoin được thanh toán trên L2 có thông lượng cao có thể được giải quyết trong vài giây với chi phí chỉ một phần nhỏ cent, và không cần can thiệp thủ công để thiết lập mối quan hệ thanh toán.

McKinsey dự báo doanh số thương mại toàn cầu của các tác nhân AI vào năm 2030 sẽ đạt 3.000–5.000 tỷ USD. Gartner ước tính đến năm 2028, các tác nhân AI sẽ trung gian cho hơn 15.000 tỷ USD giao dịch mua bán B2B. Cả hai con số này đều mang tính định hướng và nên được hiểu theo nghĩa đó; tuy nhiên, điều chắc chắn là nếu một trong hai dự báo này thành hiện thực, thì cấu trúc thị trường sẽ thiên về các đường ray thanh toán stablecoin, trong đó USDC đã trở thành lựa chọn mặc định, và Coinbase sẽ hưởng lợi trực tiếp.

Bảng điểm dữ liệu

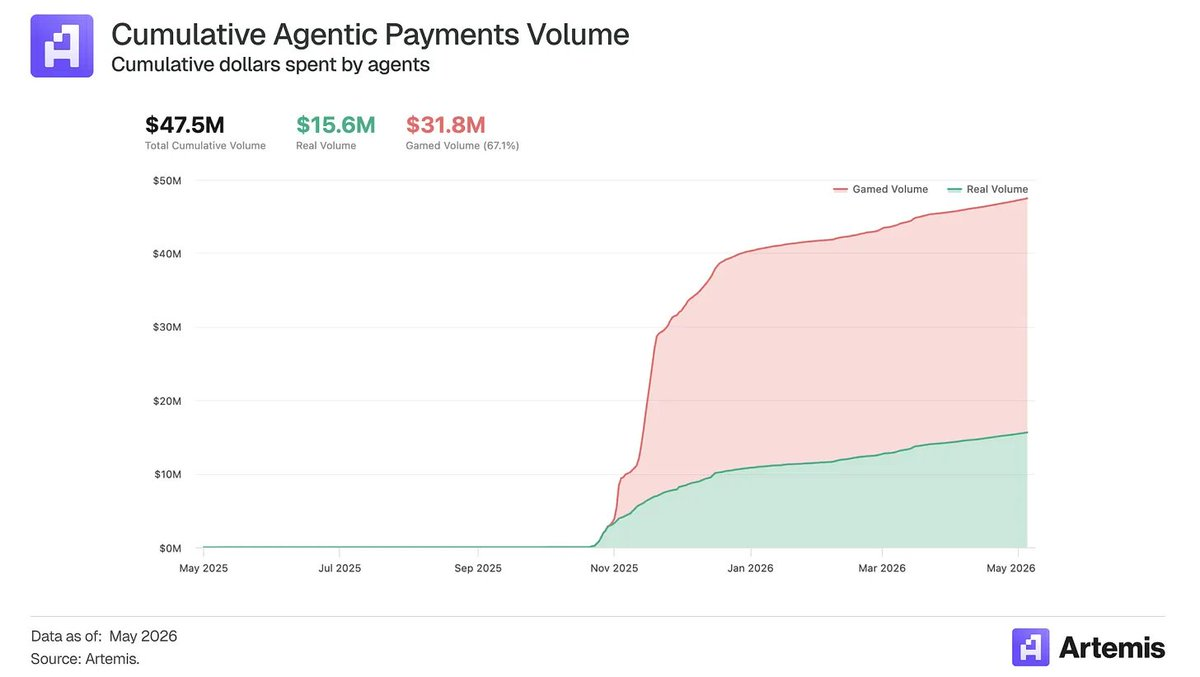

Chuẩn x402 là giao thức thanh toán vi mô gốc HTTP do Coinbase đồng phát triển (hiện do Quỹ Linux quản lý), đã trở thành giao thức mở dẫn đầu cho các giao dịch thanh toán do các tác nhân AI khởi xướng. Từ tháng 10/2025 đến nay, x402 đã xử lý hơn 180 triệu giao dịch thanh toán của các tác nhân AI, di chuyển 47,5 triệu USD chi tiêu của các tác nhân AI trên hơn 5.000 thương gia cung cấp dịch vụ cho các tác nhân AI.

Khi các thương gia đưa dịch vụ của mình vào phạm vi tiêu thụ của các tác nhân AI, L2 của Coinbase và USDC đã trở thành đường ray thanh toán mặc định. Ngoài ra, Agentic.Market giúp Coinbase có lộ trình sở hữu chức năng khám phá tài nguyên. Nếu các tác nhân AI sử dụng nền tảng này để tìm kiếm, đánh giá và định tuyến đến các dịch vụ x402, giá trị sẽ không chỉ đến từ thanh toán qua Base và khối lượng USDC, mà còn từ vị thế của Coinbase như một thị trường điều phối các giao dịch giữa các tác nhân AI và dịch vụ.

Coinbase tạo doanh thu như thế nào

Coinbase thu nhập từ kinh tế học thanh toán của các tác nhân AI thông qua bốn dòng doanh thu tích hợp xoay quanh trụ cột stablecoin: lợi tức từ số dư USDC tạm giữ (float), thanh toán trên Base, thương mại hóa CDP/AgentKit và phân phối qua Agentic.Market.

Lợi tức từ dự trữ USDC. Dòng doanh thu tiềm năng tăng trưởng cao nhất của Coinbase không phải là phí giao dịch, mà là lợi tức từ số dư tạm giữ (float). Ví của các tác nhân AI cần duy trì số dư tiền gửi sẵn để ủy quyền chi tiêu tự chủ, thanh toán API, chi trả cho các dịch vụ tính theo mức sử dụng và thanh toán thương mại máy-máy theo thời gian thực. Khi các tác nhân AI trở thành các chủ thể kinh tế, số dư USDC nắm giữ trong ví do Coinbase kiểm soát sẽ trở thành khoản tiền gửi định kỳ sinh lời. Mỗi đô la USDC mà các tác nhân AI nắm giữ đều tạo ra doanh thu từ dự trữ, bất kể tốc độ luân chuyển của đô la đó là bao nhiêu.

Kinh tế học bộ sắp xếp (sequencer) trên Base. Mỗi giao dịch x402 hoặc MPP được thanh toán trên Base đều trở thành một giao dịch có thể tạo ra phí ưu tiên. Dòng doanh thu này mở rộng theo số lượng giao dịch chứ không chỉ theo khối lượng thanh toán — điều này rất quan trọng vì thương mại của các tác nhân AI có thể xảy ra với tần suất cao hơn và giá trị mỗi giao dịch nhỏ hơn so với thương mại của con người. Nói cách khác, phí bộ sắp xếp có thể là phần nhỏ nhất trong tiềm năng tăng trưởng, bởi chi phí giao dịch có xu hướng giảm dần theo thời gian.

Thương mại hóa CDP, AgentKit và các bên trung gian (facilitators). Coinbase có thể thương mại hóa lớp nhà phát triển cho phép các tác nhân AI sở hữu ví, quản lý quyền hạn, tài trợ gas, thanh toán x402 và tương tác với các dịch vụ trả phí. Điều này bao gồm phí trung gian cho giao dịch x402, cơ sở hạ tầng ví, giao dịch không tốn gas, quản lý khóa, kiểm soát chính sách và các công cụ nhà phát triển cấp doanh nghiệp. Nếu CDP trở thành ngăn xếp cơ sở hạ tầng mặc định cho thanh toán của các tác nhân AI, Coinbase vẫn có thể thu nhập từ doanh thu nền tảng ngay cả khi giá trị thanh toán cuối cùng thấp.

Tiềm năng tăng trưởng quy mô lớn

Chúng tôi giả định quy mô thương mại của các tác nhân AI hàng năm sẽ đạt 5.000 tỷ USD vào năm 2030. Phần lớn khối lượng này vẫn sẽ được định tuyến qua các đường ray thẻ, ACH, thanh toán ngân hàng và chuyển khoản giữa các tài khoản, đặc biệt là các giao dịch mua sắm tiêu dùng và doanh nghiệp quy mô lớn. Tuy nhiên, thương mại mang tính máy móc, tần suất cao, xuyên biên giới và dựa trên API sẽ sử dụng bất cân xứng các đường ray stablecoin và các tiêu chuẩn thanh toán như x402, MPP.

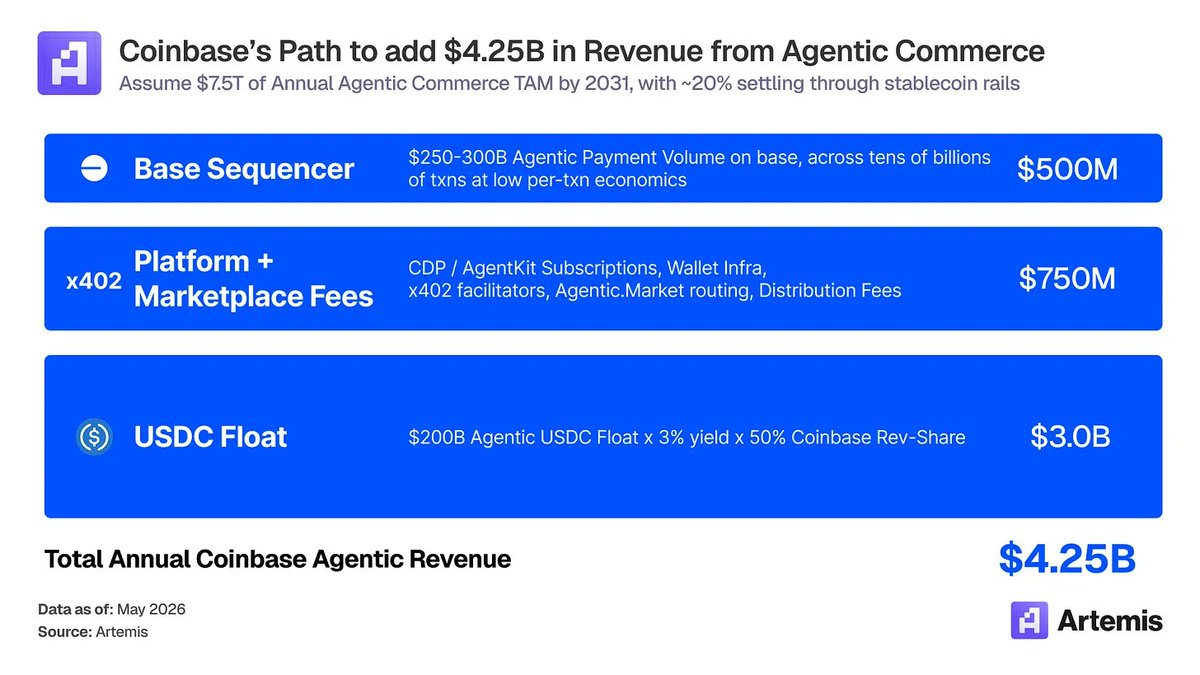

Trong kịch bản tăng giá, khoảng 20% thương mại của các tác nhân AI sẽ được thanh toán qua đường ray stablecoin, tương đương khối lượng thanh toán AI dựa trên stablecoin hàng năm từ 1.000–1.500 tỷ USD. Tính toán minh họa doanh thu trong kịch bản tăng giá như sau:

- Lợi tức từ số dư tạm giữ USDC: Số dư trung bình USDC của các tác nhân AI là 200 tỷ USD × lợi suất dự trữ 4% × 50% phần kinh tế thuộc về Coinbase = 4 tỷ USD

- CDP/AgentKit/các bên trung gian/Agentic.Market: Đăng ký nhà phát triển, cơ sở hạ tầng ví, trung gian giao dịch x402, định tuyến thị trường, phân tích và phí phân phối nhà cung cấp = 750 triệu USD

- Bộ sắp xếp trên Base: Khối lượng thanh toán AI trên Base từ 250–300 tỷ USD, hàng chục tỷ giao dịch, với kinh tế học phí giao dịch đơn lẻ thấp = 250 triệu USD

Kết quả là khoảng 4,25 tỷ USD doanh thu hàng năm thuộc về Coinbase từ thương mại của các tác nhân AI. Kết luận quan trọng là nếu Coinbase trở thành tài khoản vận hành, nền tảng nhà phát triển, lớp khám phá và đường ray thanh toán cho thương mại tự chủ, thì giá trị thực sự sẽ tích lũy — và trong vài tháng qua, công ty đã đạt được tiến triển đáng kể trên phương diện này.

Tại sao Coinbase và USDC sẽ thắng

Ưu thế của Coinbase nằm ở việc kiểm soát bốn lớp bổ trợ lẫn nhau trong ngăn xếp thanh toán của các tác nhân AI: lợi tức từ số dư tạm giữ USDC, thanh toán trên Base, cơ sở hạ tầng CDP/AgentKit và khám phá qua Agentic.Market.

USDC đã là tài sản thanh toán mặc định, nghĩa là các nhà xây dựng (builders) sẽ tích hợp nó trước tiên, bởi USDC sở hữu hệ sinh thái công cụ, thanh khoản và hỗ trợ nhà phát triển sâu nhất. Sau đó, Base hưởng lợi như chuỗi thanh toán tự nhiên cho các tác nhân AI gốc USDC, với độ ma sát phát triển thấp và phạm vi bao phủ ngày càng tăng của các bên trung gian. CDP và AgentKit nằm ở lớp cao hơn, cung cấp cho nhà phát triển ví, quản lý khóa, tài trợ gas và cơ sở hạ tầng thanh toán — tất cả những yếu tố cần thiết để các tác nhân AI hoạt động hiệu quả về mặt kinh tế. Cuối cùng, Agentic.Market có thể trở thành lớp khám phá và định tuyến, nơi các tác nhân AI tìm kiếm, so sánh và tiêu thụ các dịch vụ hỗ trợ x402. Các đối thủ muốn xâm nhập thị trường này buộc phải sao chép đồng thời thanh khoản, thanh toán, cơ sở hạ tầng nhà phát triển và phân phối — trong khi mỗi tác nhân AI mới, thương gia và dịch vụ mới đều khiến ngăn xếp Coinbase hiện tại càng khó bị thay thế hơn.

Kết luận

Thị trường đang xem Coinbase như một sàn giao dịch tiền mã hóa, bỏ qua thực tế rằng công ty này đang xây dựng một nền tảng tài chính gốc AI. Các nhà lãnh đạo toàn cầu dự báo cung stablecoin sẽ đạt 3.000 tỷ USD và thương mại của các tác nhân AI sẽ đạt 5.000 tỷ USD vào năm 2030, trong khi stablecoin đã tách khỏi biến động giá tiền mã hóa. Coinbase đã tự định vị mình để trở thành người chiến thắng trong thế giới đó và đã thể hiện sự dẫn đầu ban đầu. x402, USDC và Base đã trở thành ngăn xếp tiêu chuẩn thực tế cho thương mại của các tác nhân AI, với thị phần của mỗi lớp đều vượt quá 90% so với đối thủ cạnh tranh. Coinbase đang ở vị thế độc nhất vô nhị khi đã phát triển Base, ươm tạo x402 và nắm giữ tỷ lệ chia sẻ kinh tế ưu đãi trong hệ sinh thái USDC. Việc định giá sai lệch bắt nguồn từ ba yếu tố. Thứ nhất, cấu trúc thỏa thuận với Circle là “khóa cứng” chứ không phải hợp đồng có thể đàm phán lại, nghĩa là dòng doanh thu từ stablecoin là bền vững chứ không rủi ro. Thứ hai, Đạo luật CLARITY chính thức hóa lớp cơ sở hạ tầng được quản lý mà Coinbase đã vận hành, tái định giá hoạt động này từ một sản phẩm tiêu dùng thành một đường ống thị trường cốt lõi. Thứ ba, bốn lớp ngăn xếp thanh toán của các tác nhân AI (USDC, Base, CDP, Agentic.Market) tích hợp phản hồi lẫn nhau, khiến hào quang bảo vệ (moat) của Coinbase ngày càng khó tấn công hơn với mỗi tác nhân AI và thương gia mới gia nhập. Giá cổ phiếu Coinbase nên được so sánh với nhóm các công ty cơ sở hạ tầng thay vì nhóm công ty môi giới. Chúng tôi tin rằng Coinbase sẽ trở thành công ty có vốn hóa 300 tỷ USD nhờ những xu hướng mang tính thế hệ này, với phần lớn doanh thu đến từ các dòng dịch vụ và đăng ký như stablecoin và thương mại của các tác nhân AI.

Thông báo: Tài liệu này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư, lời khuyên tài chính, lời khuyên giao dịch hoặc bất kỳ hình thức lời khuyên nào khác. Các quan điểm được trình bày là quan điểm cá nhân của tác giả và không nên được coi là khuyến nghị mua, bán hoặc nắm giữ bất kỳ tài sản nào. Tác giả hoặc các thực thể liên quan có thể nắm giữ vị thế trong các tài sản được đề cập. Bạn nên tự nghiên cứu và tham vấn chuyên gia tài chính thích hợp trước khi đưa ra bất kỳ quyết định đầu tư nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News