IOSG: Chúng tôi vẫn giữ thái độ thận trọng đối với xu hướng đầu tư phòng thủ trên thị trường GameFi trong những năm gần đây.

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG: Chúng tôi vẫn giữ thái độ thận trọng đối với xu hướng đầu tư phòng thủ trên thị trường GameFi trong những năm gần đây.

Bài viết này sẽ phân tích kỹ lưỡng về logic đầu tư phòng thủ đằng sau hiện tượng đầu tư như vậy cũng như thái độ của chúng tôi đối với logic đầu tư này.

Tác giả: IOSG Ventures

Khi nhìn lại từ giữa năm 2023 đến nay, các dự án liên quan GameFi (hiện tại GambleFi cũng được xếp vào lĩnh vực GameFi) thu hút mức tài trợ lớn và thể hiện nổi bật chủ yếu tập trung vào hạ tầng như nền tảng game và Layer3 dành cho game — những mảng cơ sở hạ tầng (infra) trong lĩnh vực GameFi. Trong khi đó, điểm sáng nhất chính là cơn sốt sòng bạc "pump.fun" kéo dài từ đầu năm đến nay, cùng với sự bùng nổ của Not, và hệ sinh thái mini-game “nhấp nhấp” trên Telegram. Bài viết này sẽ đi sâu phân tích logic đầu tư phòng thủ đằng sau hiện tượng tài trợ này, cũng như góc nhìn của chúng tôi về chiến lược đầu tư nói trên.

1. Tổng quan thị trường huy động vốn GameFi

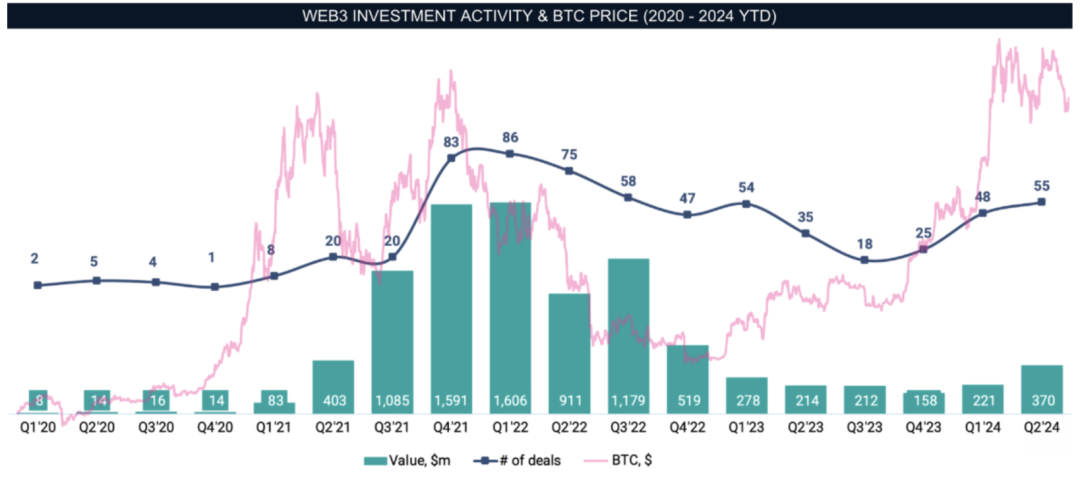

Nguồn: InvestGame Weekly News Digest#35: Web3 Gaming Investments in 2020-2024

Nhìn tổng thể dữ liệu đầu tư theo quý trong lĩnh vực GameFi từ 2020 đến 2024, dù Bitcoin đã phá đỉnh cũ năm 2021, nhưng dữ liệu gần đây nhất cho thấy cả về tổng giá trị lẫn số lượng đều tương đối ảm đạm và thận trọng. So sánh với Q4/2021 – thời điểm đạt đỉnh trước đó – khi có tới 83 dự án được đầu tư với tổng số tiền lên đến 1,591 triệu USD, trung bình mỗi dự án nhận 19,2 triệu USD. Trong khi đó, Q1 năm nay dù phá đỉnh nhưng chỉ ghi nhận 48 dự án với tổng vốn 221 triệu USD, trung bình mỗi dự án chỉ 4,6 triệu USD – giảm 76% so với cùng kỳ. Về quy mô, hành vi đầu tư toàn thị trường đang thể hiện rõ xu hướng bảo thủ, phòng thủ.

2. Phân tích ba hiện tượng thị trường gần đây: logic, chuyển biến và những điểm còn nghi vấn

2.1 Hiện tượng 1: Nền tảng game tiến hóa từ đơn thuần là nơi chơi thành kênh thu hút người dùng mới

“Bên cạnh khả năng sinh tồn mạnh mẽ và vòng đời dài, hạ tầng game ngày càng trở thành kênh thu hút người dùng mới – lý do khiến chúng được các VC ưa chuộng.”

Trong giai đoạn từ 06/2023 đến 08/2024, có 34 dự án GameFi huy động được hơn 10 triệu USD, trong đó 9 dự án là nền tảng game, 4 dự án là game L3. Từ BSC đến Solana, từ Base đến Polygon, thậm chí cả những L2 và L3 tự xây dựng, các nền tảng game lớn nhỏ mọc lên như nấm. Dù tổng vốn huy động sụt giảm mạnh, vẫn có đến 38% các thương vụ đầu tư lớn tập trung vào nhóm hạ tầng GameFi – những dự án có khả năng sống sót cao và vòng đời dài. Nền tảng là câu chuyện không dễ bị bác bỏ bởi xu hướng, cũng là lựa chọn đầu tư phòng thủ, ít rủi ro để duy trì hiện diện trên thị trường.

Nguồn: PANTERA

Bên cạnh đó, không chỉ một quỹ mà nhiều quỹ tên tuổi như Pantera đều đang nắm giữ nặng ký vào các token hệ sinh thái game hàng đầu như Ton, Ronin cũng là lựa chọn ưu tiên cấp hai của nhiều VC. Lý do Ton và Ronin được VC ưa thích có thể nằm ở sự tiến hóa vai trò của nền tảng. Với gần một tỷ người dùng trên Telegram, các mini-game như Not, Catizen, Hamster… đã thu hút lượng lớn người dùng mới tham gia Web3 (Not: 30 triệu người dùng, Catizen: 20 triệu người dùng, 1 triệu trả phí, Hamster: 300 triệu người dùng). Hay lượng truy cập từ hệ sinh thái Ton sau khi niêm yết token chảy sang các sàn giao dịch – tạo ra nhóm người dùng mới cho toàn bộ thế giới mã hóa. Từ tháng Ba năm nay, Ton đã công bố gói thưởng hệ sinh thái trị giá hơn 100 triệu USD cùng nhiều giải đấu liên tiếp. Tuy nhiên, dữ liệu on-chain sau đó cho thấy TVL của $Ton không tăng đáng kể dù mini-game bùng nổ; phần lớn người dùng được chuyển đổi trực tiếp qua các chương trình nạp trước trên sàn giao dịch. Trên Telegram, chi phí CPC (Cost-Per-Click) thấp nhất chỉ 0,015 USD, trong khi chi phí thu hút một tài khoản mới trên sàn giao dịch dao động 5–10 USD, chi phí cho mỗi người dùng trả phí thậm chí vượt 200 USD, trung bình 350 USD. Chi phí thu hút và chuyển đổi người dùng trên Ton rẻ hơn rất nhiều so với chính các sàn giao dịch. Điều này lý giải vì sao các sàn hiện nay đua nhau niêm yết các token mini-game và memecoin từ hệ sinh thái Ton.

Ronin với lượng người dùng tích lũy sẵn cũng mở ra nhiều cơ hội thu hút người dùng cho các game riêng lẻ. Việc các tựa game chất lượng như Lumiterra, Tatsumeeko lần lượt di chuyển lên mạng Ronin càng chứng minh điều đó. Khả năng mang lại lượng người dùng mới và tăng trưởng người dùng dường như đã trở thành tiêu chí đánh giá mới được ưa chuộng.

2.2 Hiện tượng 2: Dự án ngắn hạn thống trị thị trường, nhưng khả năng giữ chân người dùng còn nghi vấn

“Trên thị trường thứ cấp thanh khoản kém, vòng xoáy kiếm tiền của nhiều game bị cắt ngắn, trò chơi vĩnh viễn biến thành cược một lần. Trong bối cảnh chu kỳ không thuận lợi, các dự án ngắn hạn phù hợp hơn với tâm lý né tránh rủi ro (risk aversion) của VC, nhưng khả năng giữ chân người dùng dài hạn có xứng với kỳ vọng hay không vẫn là dấu hỏi.”

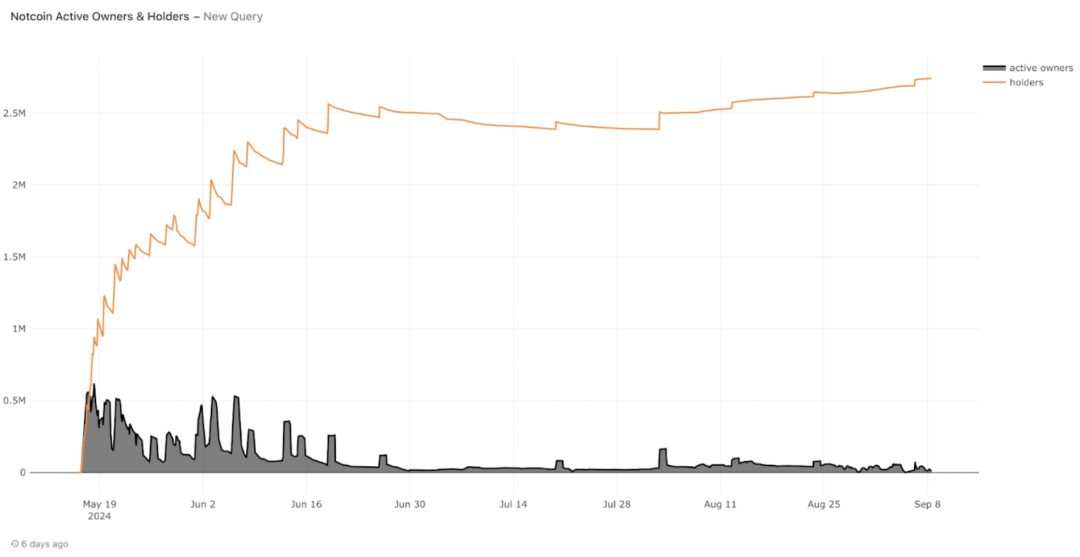

Xem xét mô hình kinh tế của Not (dự án ngắn hạn)

Nguồn: PANTERA

Số người dùng hoạt động của Not giảm mạnh sau khi ra mắt token, từ 500 nghìn xuống còn 200 nghìn sau 5 ngày TGE, rồi ổn định ở mức 30 nghìn. Mức độ sụt giảm lên tới 94%. Nếu lấy dữ liệu người dùng làm chuẩn, Not đúng nghĩa là một dự án ngắn hạn. Vậy vì sao Dogs vừa lên Binance, Hamster Kombat, Catizen – những dự án ngắn hạn với 100% lưu thông – lại được thị trường và VC ưa chuộng đến vậy?

Nguồn: Starli

Từ thời P2E – chơi game để kiếm tiền, thiết lập nhiệm vụ đơn giản, mô hình auto-chess, trồng cây chặt cây kiếm coin trên Pixel, đến trào lưu “nhấp là kiếm tiền” của Not – các dự án mang danh GameFi ngày càng đơn giản hóa, thậm chí loại bỏ hoàn toàn lớp vỏ “trò chơi”. Khi thị trường vẫn sẵn sàng chi tiền, phải chăng là do sự chấp nhận cao hơn, hay do con người trở nên hấp tấp, thiếu kiên nhẫn? Nếu bản chất đa số GameFi thực chất chỉ là việc dùng tương tác thay cho máy đào để khai thác, thì cần gì những bước chơi rườm rà và chi phí xây dựng đồ họa? Thay vào đó, hãy dùng toàn bộ ngân sách phát triển game làm “bánh kem khởi điểm” cho mô hình Ponzi này – đôi bên cùng có lợi.

Mô hình kinh tế của Not khác biệt so với mô hình vòng xoáy truyền thống của GameFi: mở khóa 100% ngay lập tức, không cần chi phí ban đầu. Người dùng có thể rút toàn bộ sau khi nhận airdrop, VC cũng không còn lo lắng về khóa vesting vài năm. Mô hình đào-mine kéo dài bị cắt ngắn thành phiên bản ngắn hạn giống memecoin. Ngoài ra, giống như hiệu ứng thu hút người dùng từ nền tảng, cơ chế kiếm tiền đơn giản thu hút người dùng Web2 tham gia Web3, người dùng mới nhận airdrop rồi rút tiền sang sàn giao dịch. Lượng người dùng đổ về này có lẽ là lý do khác khiến VC đánh giá cao nhóm dự án này.

Bản chất vòng xoáy và lý do dự án ngắn hạn phù hợp với thị trường hiện tại, lợi nhuận đầu tư giai đoạn giữa và cuối còn nghi vấn

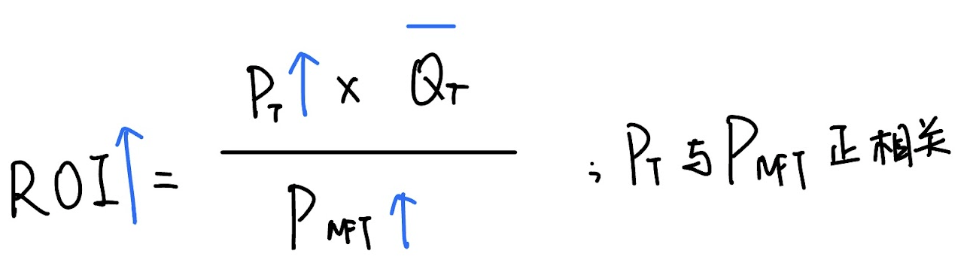

Các game P2E (Play-To-Earn) trước đây có vòng tuần hoàn kinh tế hoàn chỉnh. Vòng xoáy này có chạy được hay không phụ thuộc vào việc người chơi có tính được ROI (lợi tức đầu tư) chấp nhận được hay không. ROI = Lợi nhuận ròng / Chi phí ròng. Áp dụng vào P2E: ROI = Giá trị phần thưởng kỳ vọng trong tương lai / Chi phí NFT (chi phí máy đào). Do đó, công thức lợi nhuận cho người tham gia P2E là:

ROI = Giá trị phần thưởng tương lai / Chi phí mua NFT

Bỏ qua hao mòn và điện phí, ROI càng cao thì động lực người chơi càng mạnh. Làm sao để ROI lớn nhất? Hãy phân tích công thức.

Nguồn: Starli, IOSG Ventures

-

Con đường 1: Tăng giá trị phần thưởng tương lai

Giá trị phần thưởng tương lai = Số lượng phần thưởng tương lai × Giá phần thưởng tương lai

V = P × Q

Giá trị phần thưởng tương lai tăng nếu: số lượng tăng (tăng thưởng token), hoặc giá tăng (giá token lên).

Xét trong nền kinh tế Web3, hầu hết cơ chế phát hành token đều có xu hướng suy giảm theo thời gian – ví dụ như chu kỳ halving của Bitcoin. Theo thời gian, lượng token đào ra càng ít, độ khó đào càng cao. Có thể NFT đắt hơn (máy đào hiếm hơn) sẽ đào được nhiều hơn, nhưng đồng thời cũng làm tăng chi phí. Vì vậy, nếu không nâng cấp máy đào, việc tăng số lượng phần thưởng là không hợp lý.

Do đó, khả năng thực tế hơn là giá phần thưởng tương lai tăng – tức giá token người chơi đào được luôn tăng ổn định. Thị trường thứ cấp có đủ người mua, không xảy ra tình trạng cung vượt cầu, lực mua hấp thụ toàn bộ lệnh bán và vẫn có xu hướng tăng. Như vậy, tử số trong ROI được mở rộng.

-

Con đường 2: Giảm chi phí NFT

Khi mẫu số trong ROI giảm, ROI tự nhiên tăng – tức chi phí sở hữu NFT (máy đào) giảm. Nếu NFT giao dịch bằng token dự án, giá giảm do cầu giảm/cung tăng, hoặc do giá token – phương tiện trao đổi và thước đo giá trị – giảm từ bên ngoài.

Cầu giảm do game kiếm tiền kém hấp dẫn, người chơi chuyển sang game khác có ROI cao hơn. Nếu dùng ETH, SOL… để thanh toán, giá các altcoin cũng chịu ảnh hưởng khi thị trường biến động. Như vậy, giá NFT và giá token có mối tương quan dương. Tử số tăng và mẫu số giảm không thể xảy ra đồng thời – chúng biến động cùng chiều, thậm chí có tác động qua lại.

Điều này có nghĩa cách duy nhất để tăng ROI là giá token phần thưởng kỳ vọng tăng, kéo theo giá NFT tăng theo – nhưng tốc độ chậm hơn hoặc bằng tốc độ tăng giá token, giúp ROI ổn định hoặc tăng nhẹ, liên tục kích thích người chơi. Trong trường hợp này, dòng vốn mới (Ponzi) đóng vai trò khuếch đại, và chỉ trong thị trường tăng giá (bull market), vòng xoáy P2E mới vận hành. Khi ROI ổn định hoặc tăng dần, người chơi tái đầu tư lợi nhuận để tích lũy, lượng tiền vào > lượng tiền ra. Axie là ví dụ thành công nhất của vòng xoáy này.

Nguồn: Starli, IOSG Ventures

Nguồn: Starli, IOSG Ventures

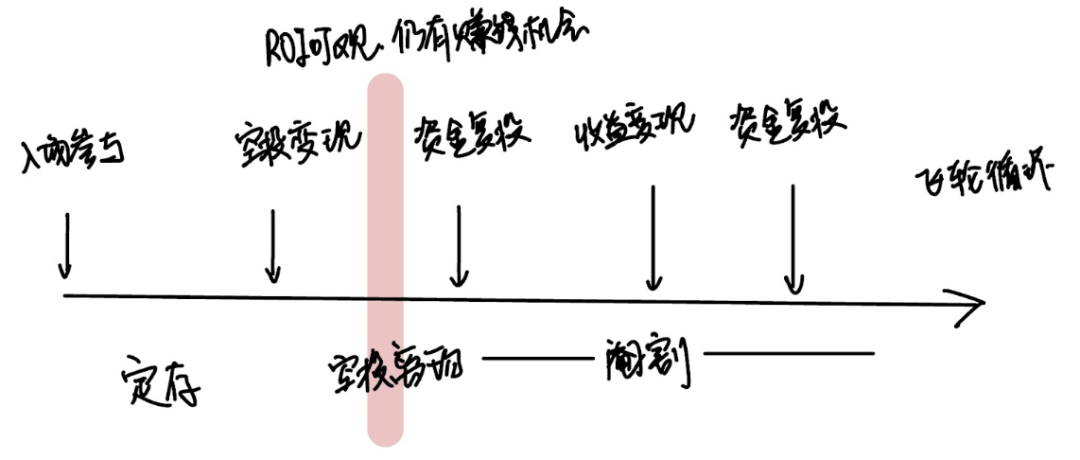

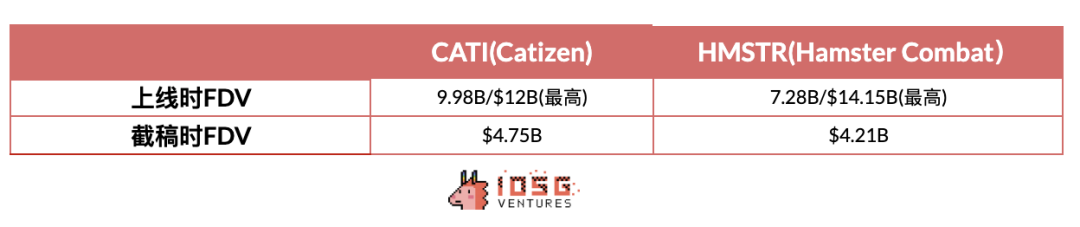

Nhưng nhìn lại các game trong chu kỳ này, phần lớn chỉ tạo FOMO ngắn ngủi trước khi ra mắt, sau FG (Frenzy Gone) là sụt giảm thảm hại. Toàn bộ token mở khóa từ airdrop trở thành áp lực bán, người chơi chốt lời rời đi, tìm mục tiêu mới. Không còn ROI hậu kỳ, không tái đầu tư, không vòng xoáy. Những người giữ lâu (diamond hands) gánh toàn bộ tổn thất ngắn hạn. P2E ít được nhắc đến, P2A âm thầm lên ngôi – Play to Airdrop là một khái niệm đáng sợ, như gắn nhãn “sử dụng một lần” cho game. Mục đích farm chỉ để bán airdrop khi lên sàn, chứ không tìm cơ hội “kiếm tiền” dài hạn trong hệ sinh thái. Dù khác thời đại, hành vi bán token giống nhau, nhưng trong bối cảnh thị trường thứ cấp yếu, altcoin chết lặng, không có market maker mạnh đỡ giá, vòng xoáy kiếm tiền của nhiều game bị cắt phăng – từ vòng lặp thành ngắn hạn, trò chơi vĩnh viễn thành cược một lần. Nhìn lại biểu hiện của Catizen và Hamster sau TGE, càng chứng minh mô hình kinh tế được thiết kế ngắn hạn, không cần vòng xoáy sau đó, nên cũng chẳng cần pump giá.

Các dự án dạng này không cần mô hình kinh tế tinh vi hay chi phí đầu vào lớn, chỉ cần kỳ vọng airdrop – vì sau khi lên sàn là nhiệm vụ hoàn thành, mô hình kinh tế phía sau có thể bị loại bỏ. Kỳ vọng airdrop thực chất là kiếm chênh lệch thanh khoản giữa thị trường sơ cấp và thứ cấp. Ta có thể hiểu các dự án ngắn hạn này như một hình thức gửi tiết kiệm: người chơi đóng góp NFT hoặc thẻ pass cùng lưu lượng truy cập như vốn gốc, chấp nhận chi phí thời gian, đợi lên sàn nhận airdrop rồi rút tiền.

Chúng không cần vận hành xuyên chu kỳ hay vòng kinh tế bất định, không hoàn toàn phụ thuộc vào môi trường thị trường hay cảm xúc FOMO. Vòng đời ngắn nhưng rực rỡ, mô hình mở khóa 100% giúp VC thoát vốn nhanh, không còn lo vesting. Trong bối cảnh chu kỳ không thuận lợi, các dự án ngắn hạn phù hợp hơn với lựa chọn đầu tư phòng thủ, tránh rủi ro của VC.

Khả năng giữ chân người dùng dài hạn còn nghi vấn

Dù là Not, Catizen, Hamster hay Dogs, tất cả đều mang lại một đợt tăng trưởng lớn về người dùng mới cho các sàn như Binance. Nhưng thực tế có bao nhiêu người ở lại dài hạn trong hệ sinh thái hay trên sàn? Giá trị người dùng mới có thực sự tương xứng với kỳ vọng và khoản đầu tư của VC?

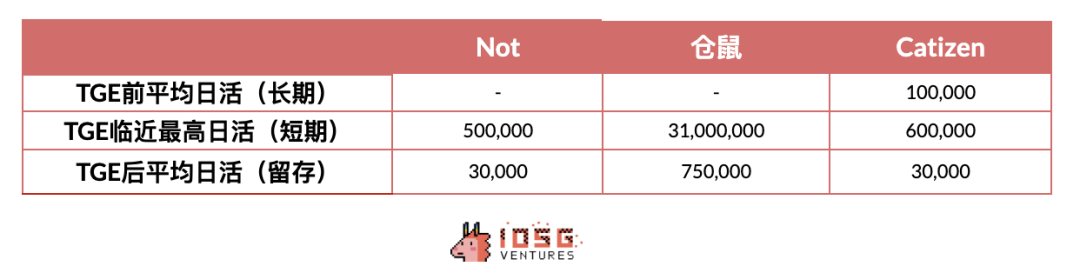

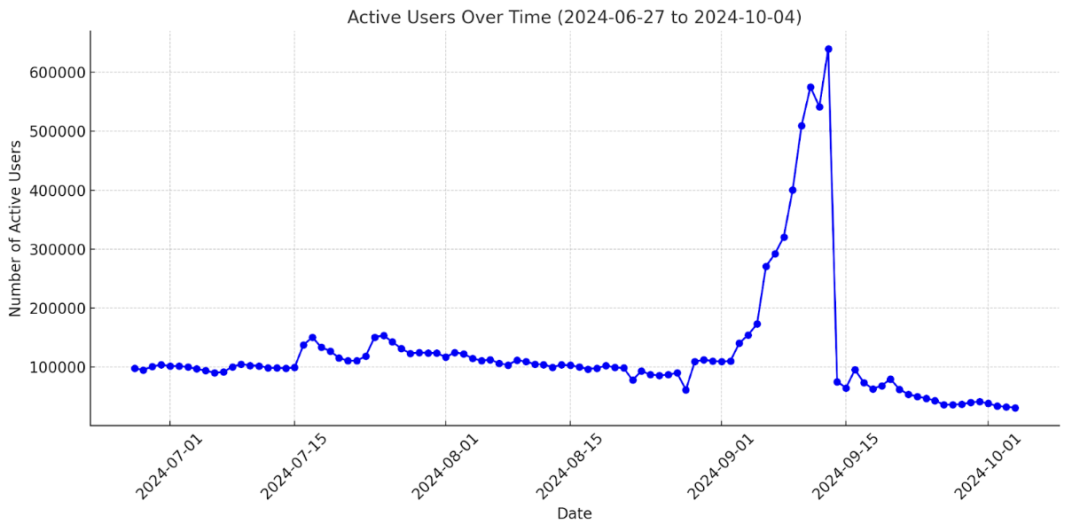

Nguồn: IOSG Ventures

Hãy xem Catizen – một trong những mini-game nóng nhất trên hệ sinh thái Ton – từ 640 nghìn người dùng hoạt động trước phát token giảm xuống còn 70 nghìn chỉ sau một ngày, dữ liệu giữ chân sau đó càng ảm đạm. Dù nội dung game không thay đổi, sau khi hết kỳ vọng airdrop, hơn 90% người dùng lập tức rút lui, chỉ còn khoảng 30 nghìn người ở lại. Tỷ lệ giữ chân này có đạt kỳ vọng của nhà đầu tư và thực hiện được mục tiêu thu hút người dùng mới? Dù người dùng nhận airdrop chuyển sang sàn tạo đợt tăng trưởng tức thì, nhưng sau khi bán ra, liệu họ có rời bỏ sàn giống như đã bỏ rơi Catizen? Khi sản phẩm trở thành chiến dịch viral, dự án ngắn hạn nhằm mục đích thu hút người dùng, dù mang lại lượng tăng trưởng ngắn hạn, nhưng người dùng thực sự ở lại có đáp ứng được kỳ vọng của hệ sinh thái và sàn giao dịch, có xứng đáng với khoản đầu tư? Chúng tôi vẫn nghi ngờ.

2.3 Hiện tượng 3: Các VC hàng đầu đầu tư vào sòng bạc để kiếm hoa hồng, nhưng thiếu kỳ vọng phát hành token và bắt giá trị (value capture)

“Các dự án hạ tầng và giao dịch cấp hai gắn liền với thị trường vĩ mô. Khi thị trường tăng mạnh, dòng tiền sẵn sàng ở lại để hưởng lợi từ các điểm nóng. Trong môi trường thị trường thứ cấp thiếu ham muốn giao dịch mạnh mẽ, kiếm tiền từ hoa hồng và tỷ lệ thắng (kill rate) tại sòng bạc và pump.fun trở thành lựa chọn an toàn, thận trọng hơn của VC. Nhưng nguồn người dùng ở đâu? Các nền tảng và công cụ thiếu kỳ vọng phát hành token, và doanh thu từ hoa hồng có thể thua lỗ so với đầu tư vào dự án GameFi.”

Nhiều dự án sòng bạc (casino) bắt đầu xuất hiện, chiếm 15% các thương vụ huy động vốn lớn trong GameFi năm 2024. Trong thế giới crypto nhịp độ nhanh này, khi meme và pump.fun đã được chấp nhận hợp lý, thì các trò cờ bạc cũng không cần e dè khoác áo GameFi như trước, mà công khai xuất hiện trước công chúng.

Ngày 12/02, Monkey Tilt được Polychain Capital dẫn dắt, với sự tham gia của Hack VC, Folius Ventures… cung cấp nền tảng cá cược tổng hợp và sòng bạc trực tuyến. Myprize, ngày 24/03 công bố gọi vốn 13 triệu USD với Dragonfly Capital dẫn dắt và a16z cùng các VC lớn tham gia, còn táo bạo hơn – trang chủ hiển thị rõ ràng “nữ dealer gợi cảm phát bài trực tiếp”.

Nguồn: Myprize

Logic kiếm hoa hồng và dòng tiền mặt từ pump.fun và nền tảng sòng bạc

Khi thị trường nguội lạnh, dao động bất ổn, bầu cử chưa ngã ngũ, lãi suất Mỹ trì hoãn giảm – trong khoảng “thời gian rác” này, cộng thêm cú huých kép từ các đồng thần thoại như BOME (Book of MEME) và các altcoin trăm, ngàn lần, bản chất cờ bạc của con người bị kích thích mạnh mẽ. Ngày càng nhiều tiền đổ vào blockchain và pump.fun để tìm “con chó vàng” tiếp theo. Nhìn thời điểm ra đời của pump.fun – cũng đúng vào giai đoạn Solana tăng mạnh rồi dao động liên tục.

Sòng bạc lớn nhất trong Web3 là gì? Có lẽ nhiều người đã có câu trả lời. Các hợp đồng perpetual futures đòn bẩy 125X trên các sàn hàng đầu như Binance, OKX, hoặc đòn bẩy 200X, 300X trên các sàn nhỏ. So với biên độ dao động 10% mỗi ngày trên TTCK Trung Quốc, 20% trên创业板, việc token vốn đã T+0 và không giới hạn biên độ, lại được nhân lên 100 lần đòn bẩy – chỉ cần biến động dưới 1% là có thể mất sạch vốn.

Giá tăng hay giảm, người chơi đều có thể tham gia bằng cách mua/mở short. Bản chất, các hợp đồng siêu ngắn hạn chỉ là cược kết quả giữa thời điểm vào và ra, với tỷ lệ từ 5X đến 300X tùy chọn. Sàn giao dịch thu lợi khổng lồ từ phí giao dịch, phí giữ vị trí, phí thanh lý bắt buộc (liquidation). Cùng logic, sòng bạc thường kiếm tiền từ hoa hồng hoặc tỷ lệ thắng (kill rate) khi làm nhà cái.

Nếu các dự án hạ tầng và giao dịch cấp hai gắn chặt với môi trường vĩ mô, khi thị trường rõ ràng và chỉ số chung tăng, dòng tiền sẵn sàng ở lại để hưởng lợi từ các điểm nóng với rủi ro thấp hơn. Trong bối cảnh hiện tại đầy bất ổn, dòng tiền dường như đổ vào sòng bạc và pvp, dùng đòn bẩy cao để săn lợi nhuận hiện tại không thể đạt được. Đòn bẩy khuếch đại cả lợi nhuận và thua lỗ. Trong bối cảnh thị trường dao động ngang, các sàn và nền tảng kiếm hoa hồng có thể thu nhập còn ổn định hơn so với thị trường một chiều.

Trong bối cảnh thị trường bất ổn và bản chất cờ bạc tăng cao, dòng tiền và sự chú ý đổ vào sòng bạc và pvp. Doanh thu từ hoa hồng của các sòng bạc và công cụ trở thành nguồn thu ổn định, có nhu cầu và tăng trưởng – phù hợp với logic đầu tư phòng thủ kiếm hoa hồng. Tuy nhiên, doanh thu kiểu này cũng tồn tại vấn đề.

Thiếu kỳ vọng phát hành token và khả năng bắt giá trị (value capture)

Với các nền tảng như pump, dù trở thành hiện tượng, doanh thu giao dịch khổng lồ, nhưng vẫn thiếu kỳ vọng phát hành token. Xét từ token, tính cần thiết và tiện ích trong hệ sinh thái, hay từ góc độ pháp lý – miễn là không phát hành token, sẽ không bị coi là chứng khoán và tránh được sự giám sát của SEC. Các sòng bạc hay nền tảng tương tự đều thiếu kỳ vọng phát hành token thực sự.

Mặt khác, trong bối cảnh không có kỳ vọng phát hành token, mô hình kiếm hoa hồng chỉ phù hợp với giai đoạn thị trường ngang, không thể dự đoán điểm nóng tương lai. Hoa hồng phụ thuộc vào nhiệt độ và hoạt động của meme hoặc cờ bạc trên blockchain – là công cụ trung gian đáp ứng nhu cầu chứ không phải nhu cầu cốt lõi, thiếu khả năng bắt giá trị thực sự từ bản thân.

Gần đây, pump.fun bán ra lượng lớn SOL để变现 (tính đến 29/09, đã bán khoảng 60 triệu USD token Solana, chiếm nửa doanh thu) – cho thấy rõ: khi thiếu kỳ vọng phát hành token và khả năng bắt giá trị, pump.fun vừa tận dụng sự phát triển của $SOL vừa gây áp lực bán lớn lên thị trường.

Dù không thể phủ nhận pump.fun mang lại nhiều tác động tích cực cho hệ sinh thái Solana: tăng thanh khoản giao dịch, thu hút người dùng mới qua mùa meme, tạo nhu cầu ổn định và lực mua cho $SOL, sức mua theo sau khi thấy $SOL tăng giá, người chơi meme dần trở thành người nắm giữ dài hạn và ủng hộ hệ sinh thái – thúc đẩy toàn bộ hệ sinh thái phát triển, tạo hiệu ứng tăng giá… Nhưng vấn đề vẫn tồn tại: lấy từ dân, lại bán lại cho dân – vừa thu phí bằng $SOL, vừa bán lượng phí này ra thị trường. Khi tổng doanh thu bán ra tiến gần tổng doanh thu, ảnh hưởng của pump.fun đến giá Solana càng trung tính, giống bộ ổn định, thậm chí có thể tạo ra hiệu ứng giảm giá (chỉ có bán, không có mua). Trong giai đoạn tăng trưởng, tác động tích cực của pump.fun đến hệ sinh thái Solana rất mạnh, có thể tăng theo cấp số nhân; nhưng khi đã trưởng thành và đi ngang, áp lực bán cố định (phí thủ tục) trừ đi tác động tích cực giảm dần, có thể tạo ra áp lực bán lớn hơn.

Tổng kết lại, các nền tảng cờ bạc tương tự chắc chắn sẽ dưới các dự án GameFi thật sự bắt được giá trị. Hơn nữa, phần lớn lợi nhuận đầu tư của VC đến từ chia hoa hồng, việc thoái vốn bằng cổ phần không thực tế, thiếu kỳ vọng phát hành token, nên chỉ có thể chờ sáp nhập hoặc mua lại – chu kỳ thoái vốn dài và khó khăn.

3. Kết luận: Sòng bạc và nền tảng có thể thua thiệt so với GameFi, dự án ngắn hạn giữ chân người dùng kém, cần thận trọng với chiến lược đầu tư phòng thủ trong quá khứ

Dù là kéo người dùng tích lũy sang game mới, hay dựa vào cơ sở người dùng để chuyển đổi người dùng Web3 mới, một trong những vai trò và định hướng giá trị chính của nền tảng game dường như đã tiến hóa thành kênh thu hút người dùng. Tuy nhiên, với các dự án dựa vào nền tảng này để chuyển đổi người dùng qua các dự án ngắn hạn như giá trị cốt lõi, tỷ lệ giữ chân người dùng dài hạn vẫn chưa được thời gian và dữ liệu chứng minh. Các nền tảng cờ bạc, trong bối cảnh thiếu kỳ vọng phát hành token và khả năng bắt giá trị, trong thị trường tăng giá (bull market) có thể thua xa các dự án GameFi thực sự có value capture và PMF (Product-Market Fit). Chúng tôi vẫn giữ thái độ thận trọng với các chiến lược đầu tư phòng thủ trong quá khứ, và khao khát tìm kiếm những sản phẩm chưa đạt đồng thuận, ít người đầu tư trong giai đoạn hiện tại – đặc biệt là các tựa game chất lượng cao. Những game này nhờ chất lượng, có thể chuyển hóa sự sẵn sàng chi trả trong tương lai thành tỷ lệ giữ chân cao hơn, chi tiêu trong game cao hơn và hoạt động on-chain mạnh mẽ hơn – cuối cùng chuyển hóa thành giá trị token cao hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News