Đi sâu vào chiến dịch "giăng bẫy" của FBI: Giao dịch rửa tiền từ DEX đến CEX phổ biến rộng rãi

Tuyển chọn TechFlowTuyển chọn TechFlow

Đi sâu vào chiến dịch "giăng bẫy" của FBI: Giao dịch rửa tiền từ DEX đến CEX phổ biến rộng rãi

Vén màn che đậy của các nhà tạo lập thị trường, hành vi thao túng thị trường trong lĩnh vực tiền mã hóa có thể đang phổ biến rộng rãi.

Tác giả: Công ty nghiên cứu Kaiko

Biên dịch: Felix, PANews

Ngày 9 tháng 10, ba nhà tạo lập thị trường (ZM Quant, CLS Global và MyTrade) cùng một số nhân viên bị buộc tội âm mưu thực hiện giao dịch khống thay mặt cho token NexFundAI và các thực thể tiền mã hóa khác. Theo bằng chứng do FBI (Cục Điều tra Liên bang) cung cấp, tổng cộng 18 cá nhân và tổ chức đang đối mặt với cáo buộc.

Bài viết này sẽ đi sâu vào dữ liệu chuỗi của token NexFundAI để xác định các mô hình giao dịch khống có thể áp dụng cho các token khác, đồng thời đặt câu hỏi về tính thanh khoản của một số token nhất định. Ngoài ra, bài viết cũng sẽ khám phá các chiến lược giao dịch khống khác trong DeFi, cách phát hiện hoạt động bất hợp pháp trên các nền tảng tập trung, và nghiên cứu thêm về việc thao túng giá tại thị trường Hàn Quốc.

Xác định giao dịch khống trong dữ liệu token của FBI

NexFundAI là một token do công ty thành lập bởi FBI vào tháng 5 năm 2024 phát hành nhằm phơi bày hành vi thao túng thị trường trong lĩnh vực tiền mã hóa. Các công ty bị cáo buộc đã đại diện cho khách hàng thực hiện các kế hoạch giao dịch khống bằng thuật toán, thổi giá rồi bán ra, cùng các chiến lược thao túng khác, thường diễn ra trên các sàn như Uniswap. Những hành vi này nhắm vào các token mới phát hành hoặc vốn hóa nhỏ nhằm tạo ảo giác về một thị trường sôi động, thu hút các nhà đầu tư thật sự, từ đó đẩy giá và độ nhận diện của token lên cao.

Các cá nhân liên quan đã thừa nhận với cuộc điều tra của FBI, minh bạch trình bày quy trình và mục đích của họ. Một số người thậm chí khẳng định rằng: "Đây chính là cách chúng tôi tạo lập thị trường trên Uniswap".

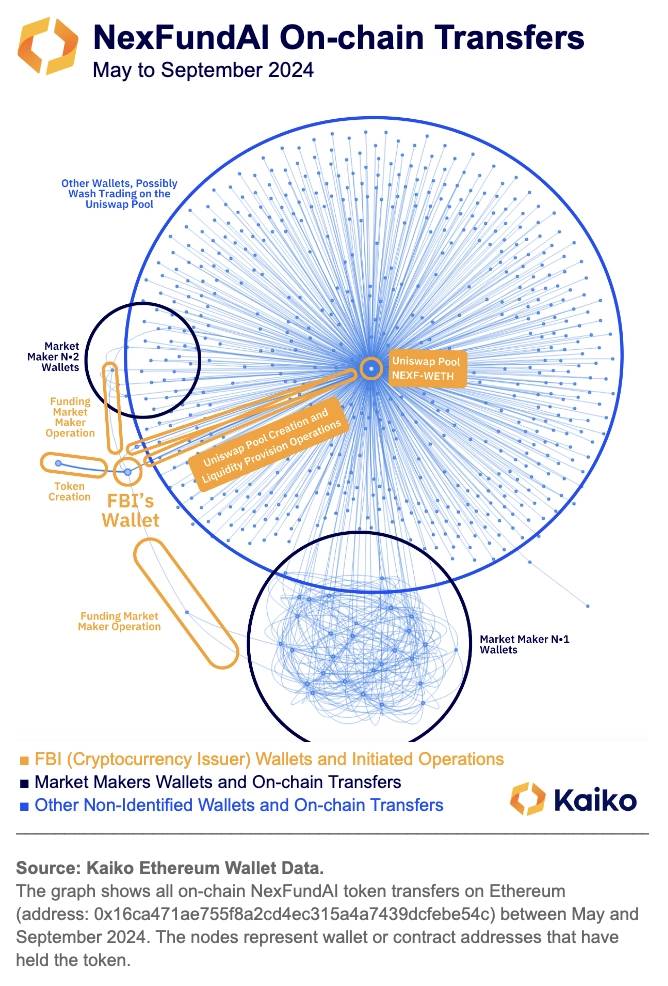

Để khám phá dữ liệu của token giả mạo NexFundAI do FBI tạo ra, bài viết sẽ kiểm tra các giao dịch chuyển đổi trên chuỗi. Dữ liệu này cung cấp thông tin đầy đủ về mọi ví và địa chỉ hợp đồng thông minh từng nắm giữ token kể từ khi phát hành.

Dữ liệu cho thấy người phát hành token đã dùng token để nạp tiền cho một ví thuộc về nhà tạo lập thị trường, sau đó ví này phân bổ lại nguồn vốn sang hàng chục ví khác, được hiển thị rõ ràng dưới dạng cụm màu xanh đậm.

Sau đó, các nguồn vốn này được sử dụng để thực hiện giao dịch khống trên thị trường thứ cấp duy nhất của token, một thị trường do người phát hành tạo trên Uniswap, được đánh dấu ở trung tâm biểu đồ – nơi tập trung gần như tất cả các ví nhận và/hoặc chuyển token này trong khoảng thời gian từ tháng 5 đến tháng 9 năm 2024.

Những phát hiện này càng củng cố thêm kết luận điều tra của FBI. Các công ty bị cáo buộc đã sử dụng nhiều bot và hàng trăm ví để thực hiện giao dịch khống.

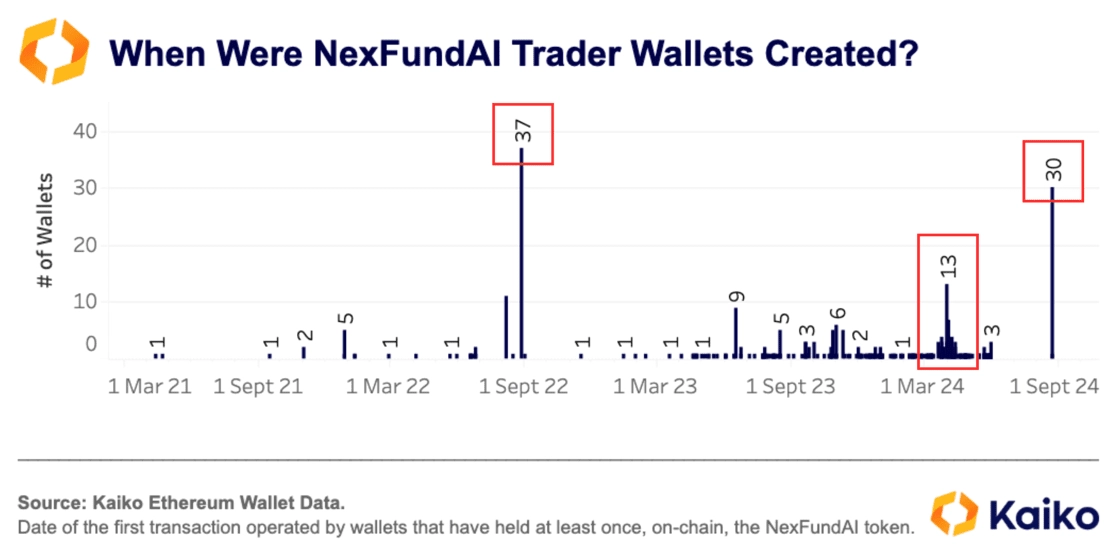

Để hoàn thiện phân tích và xác nhận tính gian lận của các giao dịch từ một số ví nhất định (đặc biệt là các ví trong cụm), bài viết xác định ngày giao dịch đầu tiên mà mỗi ví nhận được, đồng thời xem xét toàn bộ chuỗi chứ không chỉ riêng các giao dịch của token NexFundAI. Dữ liệu cho thấy trong số 485 ví, có 148 ví (28%) lần đầu nhận tiền ở cùng một khối với ít nhất 5 ví khác trong mẫu.

Tự nhiên, các địa chỉ giao dịch một token chưa rõ danh tính khó có thể hiện diện mô hình như vậy. Do đó, ít nhất 138 địa chỉ này có khả năng liên quan đến các thuật toán giao dịch, có thể dùng để thực hiện giao dịch khống.

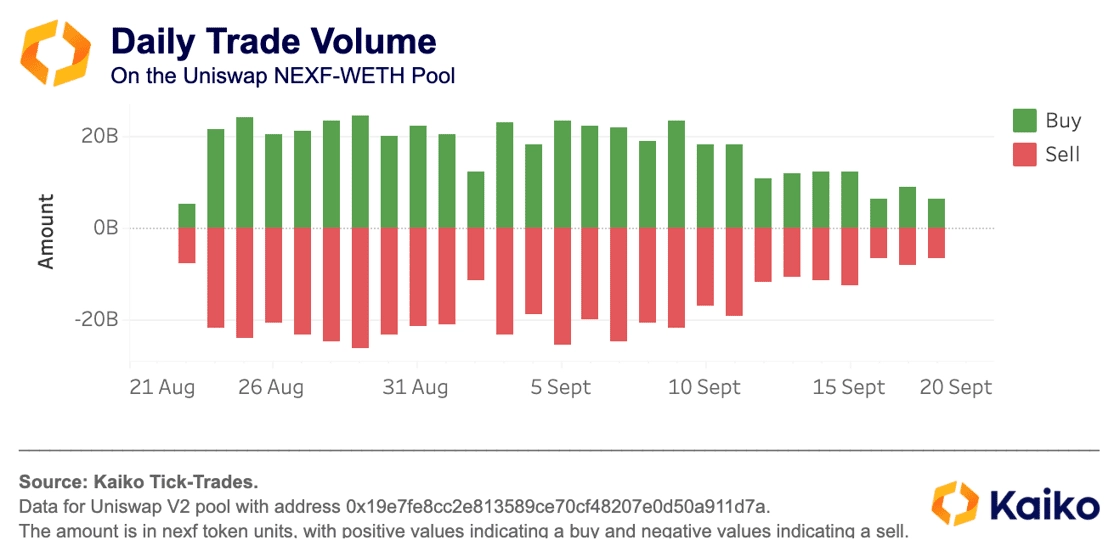

Để tiếp tục xác nhận giao dịch khống liên quan đến token này, bài viết kiểm tra dữ liệu thị trường của thị trường thứ cấp duy nhất tồn tại của token. Bằng cách tổng hợp khối lượng giao dịch hàng ngày trên thị trường Uniswap này và so sánh giữa lượng mua và bán, ta thấy có sự đối xứng đáng kinh ngạc giữa hai bên. Sự đối xứng này cho thấy nhà tạo lập thị trường hàng ngày đều bù đắp tổng số tiền từ tất cả các ví thực hiện giao dịch khống trên thị trường này.

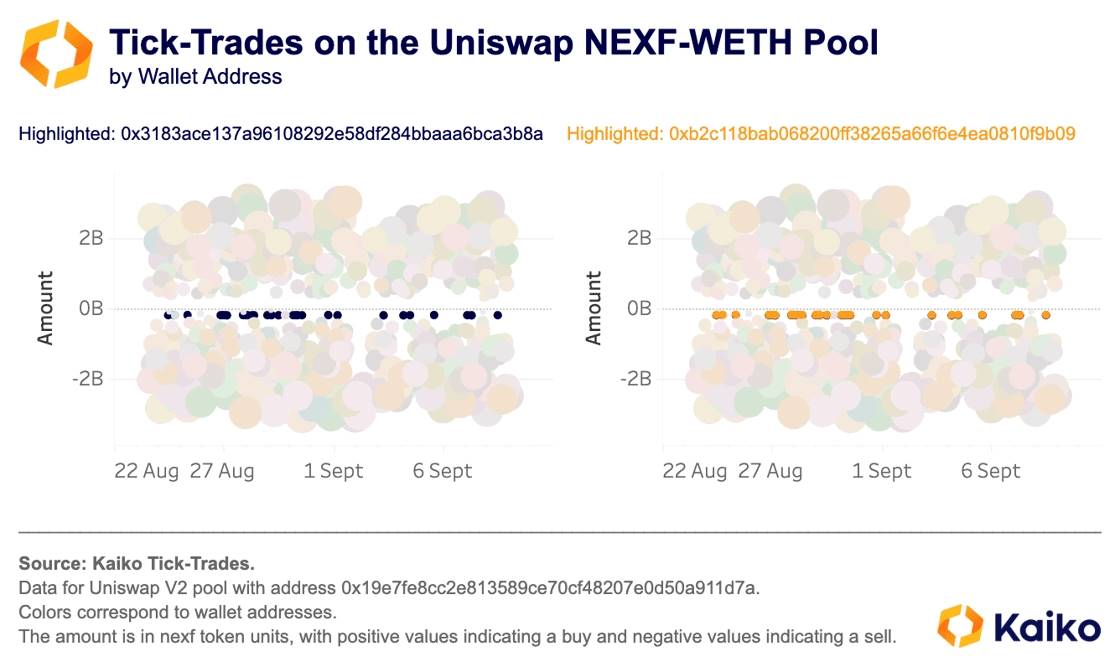

Khi quan sát các giao dịch đơn lẻ và tô màu theo địa chỉ ví, ta phát hiện một số địa chỉ thực hiện đúng y hệt một giao dịch duy nhất (cùng số tiền, cùng thời điểm) trong suốt hoạt động giao dịch kéo dài một tháng. Điều này cho thấy các địa chỉ này có mối liên hệ và đang theo một chiến lược giao dịch khống.

Sau khi điều tra sâu hơn bằng giải pháp dữ liệu ví của Kaiko, ta phát hiện hai địa chỉ này dù chưa từng tương tác trên chuỗi nhưng đều được nạp WETH từ cùng một địa chỉ ví: 0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70. Bản thân ví này lại được tài trợ bởi một hợp đồng thông minh của Railgun. Theo trang web của Railgun, “Railgun là một hợp đồng thông minh dành cho các trader chuyên nghiệp và người dùng DeFi, nhằm tăng cường quyền riêng tư cho các giao dịch tiền mã hóa”. Những phát hiện này cho thấy các địa chỉ ví có thể che giấu những bí mật như thao túng thị trường hoặc tệ hơn nữa.

Gian lận trong DeFi không chỉ giới hạn ở NexFundAI

Hành vi thao túng trong DeFi không dừng lại ở cuộc điều tra của FBI. Dữ liệu cho thấy trong hơn 200.000 tài sản trên DEX Ethereum, nhiều tài sản thiếu tính hữu dụng và nằm trong tay cá nhân kiểm soát.

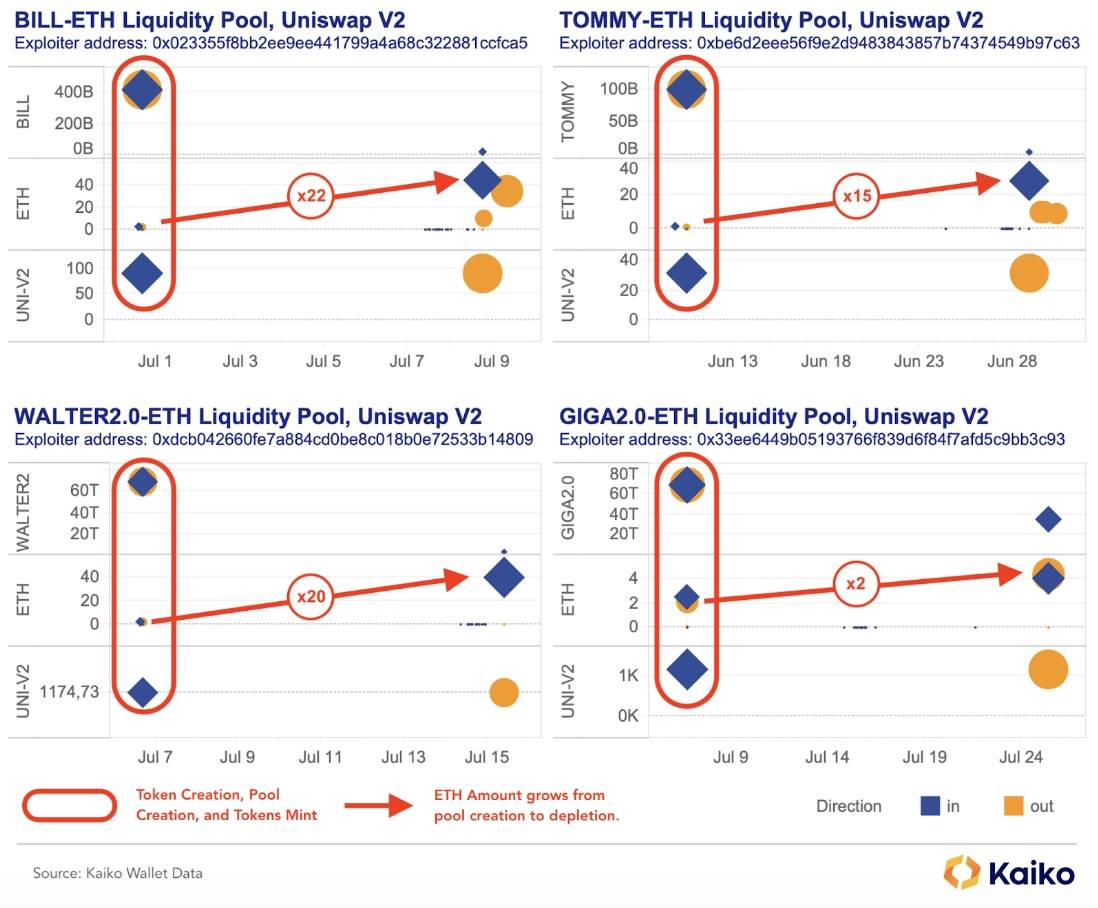

Một số người phát hành token trên Ethereum đang tạo các nhóm thanh khoản ngắn hạn trên Uniswap. Bằng cách kiểm soát thanh khoản của nhóm, đồng thời thực hiện giao dịch khống với nhiều ví, họ làm tăng sức hấp dẫn của nhóm đối với nhà đầu tư thông thường, tích lũy ETH và sau đó bán tháo token của mình. Như minh họa, chỉ trong khoảng 10 ngày, họ đã thu về lợi nhuận gấp 22 lần lượng ETH đầu tư ban đầu. Phân tích này vạch trần hành vi gian lận phổ biến của người phát hành token, vượt xa phạm vi điều tra NexFundAI của FBI.

Mô hình dữ liệu: Ví dụ với token GIGA2.0

Người dùng (ví dụ 0x33ee6449b05193766f839d6f84f7afd5c9bb3c93) nhận (và khởi tạo) toàn bộ lượng cung token mới từ một địa chỉ (ví dụ 0x000).

Người dùng ngay lập tức (trong vòng một ngày) chuyển token và một lượng ETH để tạo nhóm Uniswap V2 mới. Họ nắm giữ toàn bộ thanh khoản, nhận được token UNI-V2 đại diện cho phần đóng góp của mình.

Trung bình sau 10 ngày, người dùng rút toàn bộ thanh khoản, hủy token UNI-V2 và nhận thêm ETH từ phí giao dịch trong nhóm.

Khi kiểm tra dữ liệu chuỗi của bốn token này, ta thấy hoàn toàn giống nhau về mô hình. Điều này chứng minh rằng có người đang tinh vi dàn dựng thao túng thông qua các phương án tự động hóa và lặp lại, với mục đích duy nhất là kiếm lợi.

Thao túng thị trường không chỉ xảy ra trong DeFi

Dù phương pháp của FBI hiệu quả trong việc phơi bày các hành vi này, nhưng lạm dụng thị trường không phải là điều mới mẻ hay độc quyền của DeFi trong lĩnh vực tiền mã hóa. Năm 2019, CEO của nhà tạo lập thị trường Gotbit đã công khai thảo luận về hoạt động phi đạo đức của công ty – giúp các dự án tiền mã hóa "giả mạo", tận dụng chính sách khuyến khích từ các sàn giao dịch nhỏ để thao túng thị trường trên nền tảng của họ. CEO Gotbit và hai giám đốc cũng bị cáo buộc vì các kế hoạch tương tự liên quan đến nhiều loại tiền mã hóa khác.

Tuy nhiên, việc phát hiện thao túng trong các sàn giao dịch tập trung khó khăn hơn. Các sàn này chỉ hiển thị dữ liệu lệnh và giao dịch ở cấp độ thị trường, nên rất khó xác định giao dịch khống. Tuy nhiên, có thể hỗ trợ bằng cách so sánh các mô hình giao dịch và chỉ số thị trường giữa các sàn. Ví dụ, nếu khối lượng giao dịch vượt xa thanh khoản của tài sản và sàn (độ sâu thị trường 1%), thì có thể là do giao dịch khống. Thông thường, các token như Meme coin, token riêng tư và altcoin vốn hóa thấp thường thể hiện tỷ lệ khối lượng/độ sâu bất thường cao.

Cần lưu ý rằng tỷ lệ khối lượng/độ sâu không phải là chỉ số hoàn hảo, vì khối lượng có thể bị ảnh hưởng nghiêm trọng bởi các chương trình khuyến khích từ sàn nhằm tăng khối lượng giao dịch, ví dụ như chương trình miễn phí giao dịch.

Có thể kiểm tra mức độ tương quan khối lượng giao dịch giữa các sàn. Với một tài sản, xu hướng khối lượng thường có sự tương quan lâu dài giữa các sàn. Khối lượng giao dịch liên tục tăng đều, giai đoạn không có giao dịch, hoặc sự khác biệt giữa các sàn có thể là tín hiệu của hoạt động giao dịch bất thường.

Ví dụ, khi nghiên cứu PEPE (token có tỷ lệ khối lượng/độ sâu cao trên một số sàn), ta nhận thấy sự khác biệt lớn về xu hướng khối lượng giữa một sàn giao dịch ẩn danh và các nền tảng khác trong năm 2024. Khối lượng giao dịch PEPE trên sàn này duy trì ở mức cao, thậm chí tăng vào tháng 7, trong khi hầu hết các sàn khác lại giảm.

Dữ liệu giao dịch chi tiết hơn cho thấy các trader thuật toán hoạt động mạnh trên thị trường PEPE-USDT của sàn này. Ngày 3 tháng 7, trong 24 giờ có tới 4.200 lệnh mua và bán 1 triệu PEPE.

Cặp giao dịch tương tự cũng xuất hiện mô hình tương tự vào các ngày khác trong tháng 7. Ví dụ, từ ngày 9 đến 12 tháng 7, hơn 5.900 giao dịch mua/bán 2 triệu PEPE đã được thực hiện.

Một số dấu hiệu cho thấy có thể xảy ra giao dịch khống tự động. Đó là tỷ lệ khối lượng/độ sâu cao, mô hình giao dịch tuần bất thường, và các lệnh lặp lại với quy mô cố định và thực hiện nhanh chóng. Trong giao dịch khống, một thực thể đồng thời đặt lệnh mua và bán để làm tăng giả tạo khối lượng giao dịch, khiến thị trường trông có vẻ thanh khoản hơn.

Giới hạn giữa thao túng và bất cập thị trường rất mong manh

Trong thị trường tiền mã hóa, hành vi thao túng đôi khi bị nhầm lẫn với arbitrage – khi các trader kiếm lợi từ sự bất cập thị trường.

"Fishing Net Pumping" tại thị trường Hàn Quốc là một ví dụ. Các trader tận dụng tình trạng tạm ngừng gửi/rút tiền để nhân tạo đẩy giá tài sản và kiếm lời. Một ví dụ điển hình là sau vụ tấn công mạng vào năm 2023, giao dịch token CRV bị tạm dừng trên nhiều sàn giao dịch Hàn Quốc.

Khi một sàn tạm ngừng gửi/rút CRV, giá ban đầu tăng mạnh do lượng mua lớn. Tuy nhiên, sau đó bắt đầu giảm nhanh khi bán ra. Trong thời gian tạm ngừng, giá xuất hiện vài lần tăng nhẹ do mua vào, nhưng luôn sau đó là bán ra. Nhìn chung, lượng bán vượt xa lượng mua.

Một khi việc tạm ngừng kết thúc, giá nhanh chóng giảm vì các trader có thể dễ dàng mua bán chênh lệch giữa các sàn để kiếm lời. Do thanh khoản hạn chế, các đợt tạm ngừng này thường thu hút các nhà giao dịch bán lẻ và nhà đầu cơ kỳ vọng giá sẽ tăng.

Kết luận

Nghiên cứu cách xác định thao túng thị trường trong lĩnh vực tiền mã hóa vẫn còn ở giai đoạn sơ khai. Tuy nhiên, việc kết hợp dữ liệu và bằng chứng từ các cuộc điều tra trước đây có thể giúp cơ quan quản lý, sàn giao dịch và nhà đầu tư giải quyết vấn đề này tốt hơn trong tương lai. Trong DeFi, tính minh bạch của dữ liệu blockchain cung cấp cơ hội độc đáo để phát hiện giao dịch khống trên mọi token, từ đó dần nâng cao tính liêm chính của thị trường.

Trên các sàn giao dịch tập trung, dữ liệu thị trường có thể làm nổi bật các hình thức lạm dụng mới, dần dần khiến các chính sách khuyến khích của một số sàn phù hợp hơn với lợi ích công cộng. Khi ngành công nghiệp tiền mã hóa phát triển, việc tận dụng mọi dữ liệu sẵn có sẽ giúp giảm thiểu các hành vi có hại và tạo ra môi trường giao dịch công bằng hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News