Hotcoin Research | Điểm danh các Perp DEX hàng đầu: Suy ngẫm lạnh lùng giữa bữa tiệc dữ liệu và triển vọng đến năm 2026

Tuyển chọn TechFlowTuyển chọn TechFlow

Hotcoin Research | Điểm danh các Perp DEX hàng đầu: Suy ngẫm lạnh lùng giữa bữa tiệc dữ liệu và triển vọng đến năm 2026

Từ các khía cạnh khác nhau như đội ngũ nền tảng, kiến trúc kỹ thuật và chức năng, kinh tế token, dữ liệu thị trường và hiệu suất để phân tích toàn diện năm đại diện giao thức Perp DEX này.

Tác giả: Hotcoin Research

Lời mở đầu

Sự kiện TGE của Lighter vào ngày 30 tháng 12 năm 2025 một lần nữa đưa phân khúc Perp DEX vào ánh đèn sân khấu, đồng thời cũng đánh dấu sự kết thúc của cuộc cạnh tranh trên hợp đồng vĩnh cửu on-chain năm 2025: đầu năm, Hyperliquid độc chiếm thị trường với hơn 70% thị phần; nửa cuối năm, với sự trỗi dậy của các Perp DEX mới nổi mang đặc điểm riêng như Aster, Lighter, EdgeX, thị phần của Hyperliquid đã giảm xuống khoảng 20%, bước vào giai đoạn mới của cuộc chơi toàn diện về công nghệ, vốn, khuyến khích và nhu cầu thực tế.

Bài viết này sẽ xuất phát từ bối cảnh và quá trình trỗi dậy của phân khúc Perp DEX, phân tích cục diện thị trường và biểu hiện dữ liệu chính năm 2025, đồng thời điểm qua và phân tích năm giao thức Perp DEX tiêu biểu là Hyperliquid, Aster, Lighter, EdgeX, Paradex, tiến hành phân tích toàn diện năm giao thức Perp DEX đại diện này từ các khía cạnh khác nhau như đội ngũ nền tảng, kiến trúc kỹ thuật và chức năng, tokenomics, dữ liệu và biểu hiện thị trường. Từ đó thảo luận về những rủi ro và cơ hội tiềm ẩn của phân khúc, và dự báo xu hướng phát triển năm 2026.

I. Bối cảnh trỗi dậy và quá trình phát triển của Perp DEX

Thị trường phái sinh on-chain thời kỳ đầu có quy mô rất nhỏ. Các sàn giao dịch tập trung (CEX) lâu nay thống trị giao dịch phái sinh, cung cấp trải nghiệm người dùng xuất sắc, thanh khoản sâu và dịch vụ một cửa, nhưng tính tập trung của chúng cũng tiềm ẩn rủi ro: những biến động ngành năm 2022-2023, đặc biệt là sự sụp đổ liên tiếp của các gã khổng lồ như FTX khiến người dùng ngày càng nhận thức rõ hơn về rủi ro lưu ký và mối nguy thao túng hộp đen, thúc đẩy vốn và nhà giao dịch bắt đầu tìm kiếm giải pháp phi tập trung thay thế, điều này đặt nền tảng nhu cầu cho sự bùng nổ của phân khúc Perp DEX.

Tuy nhiên, nút cổ chai về hiệu suất luôn là yếu tố hạn chế sự phát triển của hợp đồng vĩnh cửu on-chain: việc khớp lệnh và thanh toán on-chain thường bị giới hạn bởi thông lượng và độ trễ của blockchain, dẫn đến trượt giá cao và độ sâu không đủ. Để khắc phục điều này, các dự án thời kỳ đầu đã khám phá nhiều con đường khác nhau: ví dụ dYdX dựa trên sổ lệnh nhưng dựa vào khớp lệnh off-chain (hiện đã di chuyển sang chuỗi riêng), trong khi GMX áp dụng mô hình tạo lập thị trường bằng pool đa tài sản on-chain, cung cấp giao dịch vĩnh cửu nhưng thanh khoản bị hạn chế bởi quy mô pool. Mặc dù những người tiên phong này chứng minh tính khả thi của hợp đồng vĩnh cửu on-chain, nhưng chưa thực sự làm lung lay CEX về trải nghiệm giao dịch và quy mô.

Những năm gần đây, sự phát triển của Ethereum Layer2 và ứng dụng chuỗi đã cung cấp nền tảng cho các sàn giao dịch hợp đồng hiệu suất cao, nâng cao độ trễ và thông lượng lên mức chưa từng có. Hyperliquid xây dựng một mạng lưới công khai Layer1 độc lập được thiết kế riêng cho phái sinh, trong khi EdgeX, Paradex và những nền tảng khác sử dụng công nghệ layer 2 như StarkWare để đạt được trải nghiệm giao dịch on-chain cấp giây hoặc thậm chí dưới giây. Kết hợp với các cơ chế khuyến khích như khai thác giao dịch, điểm airdrop để thu hút người dùng,

Phân khúc Perp DEX bước vào giai đoạn lặp lại tốc độ cao trong năm 2024-25. Năm 2024, Hyperliquid nổi lên trước tiên, airdrop token HYPE và kế hoạch mua lại thúc đẩy TVL và khối lượng giao dịch tăng mạnh, từng chiếm 80% thị phần hợp đồng vĩnh cửu on-chain. Năm 2025, với việc nhiều nền tảng mới ra mắt và áp dụng chiến lược thị trường tích cực, tình trạng độc quyền của Hyperliquid trong phân khúc Perp DEX bị phá vỡ, chính thức bước vào giai đoạn chư hầu tranh hùng.

II. Hiện trạng và biểu hiện dữ liệu của phân khúc năm 2025

Quy mô tổng thể của giao dịch hợp đồng vĩnh cửu on-chain năm 2025 đã thực hiện bước nhảy vọt về cấp độ. Khối lượng giao dịch hợp đồng vĩnh cửu hàng tháng vượt quá 1 nghìn tỷ USD, tỷ trọng trong thị trường phái sinh crypto tăng nhanh, khối lượng giao dịch hợp đồng vĩnh cửu on-chain từng chiếm 1/10 so với các sàn giao dịch tập trung, bắt đầu tạo ra thách thức thực chất đối với các gã khổng lồ tập trung. Đặc biệt, trong điều kiện thị trường cực đoan ngày 11 tháng 10, các DEX on-chain đã chịu được việc thanh lý vị thế 19 tỷ USD trong thời gian ngắn mà vận hành tổng thể ổn định. Những dữ liệu này cho thấy, Perp DEX đã phát triển từ một sân chơi thử nghiệm nhỏ thành một thành phần không thể bỏ qua của thị trường phái sinh.

Nguồn: https://coinmarketcap.com/charts/derivatives-market/

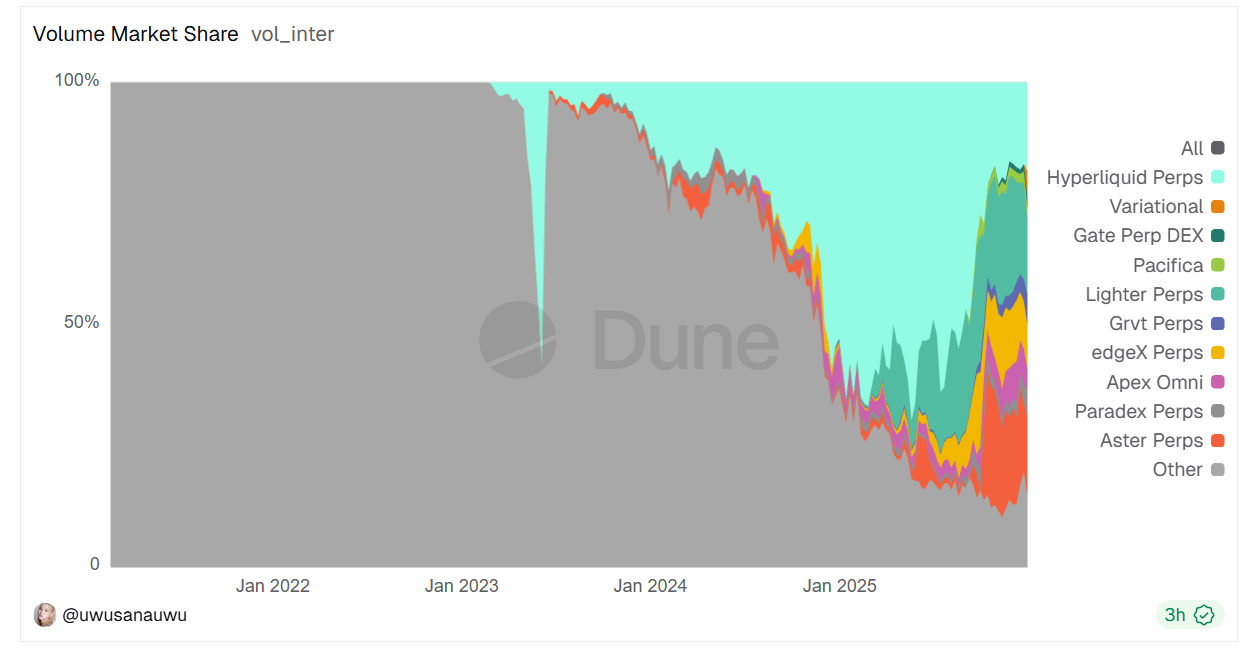

Về cục diện thị trường, Hyperliquid giữ vững vị trí dẫn đầu trong nửa đầu năm, chiếm khoảng 70% khối lượng giao dịch hợp đồng vĩnh cửu on-chain. Nhưng nửa cuối năm, với sự gia nhập của các tân binh, thị phần của nó liên tục giảm, theo dữ liệu phân tích trên Dune, cuối tháng 12, khối lượng giao dịch của Hyperliquid trong toàn mạng đã giảm xuống 17%. Thay vào đó là một cục diện mới đa cường tranh bá: Lighter dựa vào chiến lược phí 0 để nhanh chóng thu hút lượng lớn giao dịch tần suất cao, thị phần lưu lượng tháng 12 đạt 20%; Aster dựa vào khuyến khích liên tục và sự hỗ trợ của Binance để giành được 15% thị phần; EdgeX chú trọng sự ổn định chuyên nghiệp cũng chiếm được khoảng 10% thị phần. Ngoài ra, còn có những người đến sau như Paradex, GRVT, Pacifica chia nhau phần thị phần còn lại, làm suy yếu thêm sức thống trị của người dẫn đầu. Có thể nói, nửa cuối năm 2025, cuộc cạnh tranh giữa các nền tảng mới và cũ trong phân khúc Perp DEX xoay quanh người dùng và thanh khoản đã bước vào giai đoạn căng thẳng.

Nguồn: https://dune.com/uwusanauwu/perps

Tuy nhiên, xét về chỉ số Hợp đồng chưa thanh lý (Open Interest, OI), dữ liệu tính đến cuối tháng 12 cho thấy, Hyperliquid về mặt OI vẫn là ông lớn xứng đáng, quy mô hợp đồng chưa thanh lý của nó khoảng 7.5 tỷ USD, chiếm 49% tổng OI của bốn nền tảng lớn, cho thấy gần một nửa vị thế thực tế on-chain vẫn được giữ lại trên Hyperliquid. Có thể thấy Hyperliquid vẫn có vị thế dẫn đầu về cấu trúc về độ sâu giao dịch và lắng đọng vốn, trong khi khối lượng giao dịch khổng lồ của những người đến sau như Aster và Lighter có tỷ lệ đáng kể là do giao dịch đảo chiều thường xuyên được thúc đẩy bởi khuyến khích, chứ không phải đầu tư vốn dài hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News