Chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ trong bốn mươi năm: "Volcker kiểm soát lạm phát" - "Kỳ tích Greenspan" - "QE của Bernanke", Powell định để lại điều gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ trong bốn mươi năm: "Volcker kiểm soát lạm phát" - "Kỳ tích Greenspan" - "QE của Bernanke", Powell định để lại điều gì?

Ngày nay, Cục Dự trữ Liên bang đang phải đối mặt với tình hình kinh tế toàn cầu phức tạp nhất trong lịch sử.

Bài viết: Trương Nhã Kỳ, Wall Street Insights

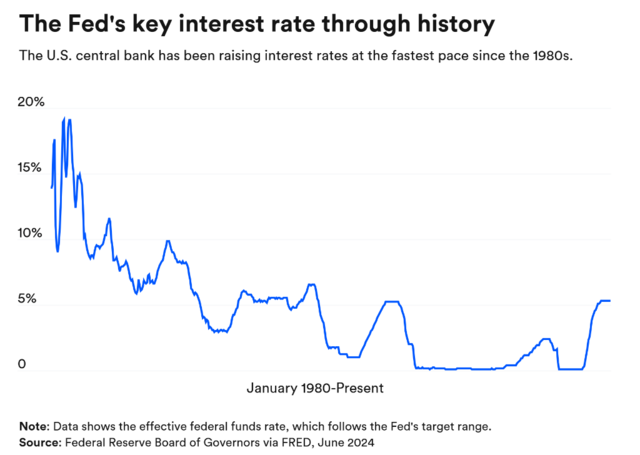

Bốn mươi năm qua, chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (FED) đã trải qua nhiều chủ tịch điều hành, mỗi người đều ứng phó với những thách thức thời đại theo cách riêng biệt.

Từ Paul Volcker dùng biện pháp mạnh tăng lãi suất để kiềm chế lạm phát, đến Alan Greenspan dẫn dắt nước Mỹ đi qua thời kỳ thịnh vượng kinh tế, rồi Ben Bernanke áp dụng nới lỏng định lượng (QE) tái cấu trúc môi trường kinh tế sau khủng hoảng tài chính, Janet Yellen bước vào chu kỳ tăng lãi suất. Hiện tại, FED đang đối mặt với tình hình kinh tế toàn cầu phức tạp nhất trong lịch sử.

Thứ Năm tuần này, Powell đã tuyên bố lịch sử cắt giảm lãi suất 50 điểm cơ bản, một lần nữa khởi động chu kỳ nới lỏng mới. Liệu ông có thể sao chép thành công từ các nhà lãnh đạo trước đây, đưa nền kinh tế Mỹ tới bờ an toàn? Và ông sẽ để lại dấu ấn gì cho dòng chảy lịch sử?

“Khoảnh khắc Volcker”: Kiềm chế kiên quyết lạm phát, ngay cả khi phải trả giá bằng suy thoái kinh tế

Vào cuối thập niên 70, Mỹ chìm sâu trong bẫy trì trệ - lạm phát, tỷ lệ lạm phát cao ngất ngưỡng. Trước tình hình nghiêm trọng, Chủ tịch FED lúc đó là Paul Volcker đã thực hiện chính sách tăng lãi suất quyết liệt chưa từng có tiền lệ.

Từ năm 1981 đến 1990, lãi suất quỹ liên bang từng vọt lên mức cao kỷ lục 19-20%. Dù biện pháp này thành công trong việc khống chế lạm phát, nhưng cũng gây ra suy thoái kinh tế, tỷ lệ thất nghiệp tăng vọt gần 11%, mức cao nhất kể từ Đại suy thoái.

Đồng thời, lãi suất FED biến động mạnh mẽ: ngày 2/11/1981, lãi suất đột ngột giảm về khoảng mục tiêu 13-14%, sau đó lại tăng trở lại 15% trong bốn tháng đầu năm 1982, rồi tiếp tục hạ xuống 11,5-12% vào ngày 20/7/1982. Số liệu ghi nhận cho thấy, trong suốt 10 năm này, lãi suất quỹ liên bang "thực tế" trung bình đạt 9,97%. Từ tháng 11/1984 trở đi, lãi suất chưa từng vượt quá 10%.

Khác với phương pháp điều chỉnh trực tiếp lãi suất để kiểm soát lạm phát như hiện nay, chính sách tiền tệ của Volcker tập trung vào hạn chế tăng trưởng cung tiền. Chiến lược của ông dù bị chỉ trích gay gắt, nhưng cuối cùng đã đưa lạm phát xuống dưới 2% vào năm 1986.

Alan Greenspan: Thành công dẫn dắt nước Mỹ thực hiện hạ cánh mềm

Trong thời gian làm Chủ tịch FED (1987-2006), Alan Greenspan đã đóng vai trò quan trọng trong chính sách tiền tệ, quản lý kinh tế và các vấn đề kinh tế toàn cầu của Mỹ.

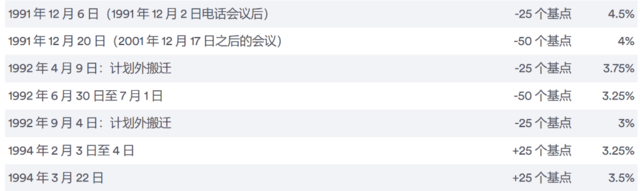

Tháng 8/1990, nền kinh tế Mỹ rơi vào suy thoái kéo dài 8 tháng, Greenspan dẫn dắt FED thành công ứng phó, và đến tháng 5/2000 đã nâng lãi suất quỹ liên bang lên mức cao kỷ lục lúc bấy giờ là 6,5%. Trong khi đó, vào tháng 9/1992, lãi suất từng giảm xuống 3%, mức thấp nhất trong 10 năm.

Năm 1995, Greenspan thành công dẫn dắt nền kinh tế Mỹ thực hiện hạ cánh mềm, mở đường cho sự thịnh vượng kinh tế tiếp theo.

Năm 1994, FED tăng lãi suất mạnh để đối phó áp lực lạm phát. Đến năm 1995, thị trường lao động rõ ràng nguội đi. Nhưng đến tháng 5/1995, số việc làm hàng tháng xuất hiện tăng trưởng âm.

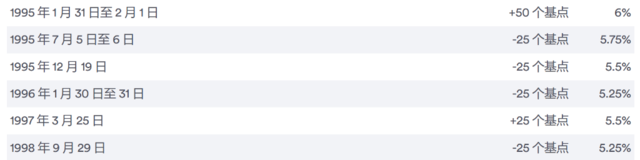

FED đã ba lần giảm lãi suất 25 điểm cơ bản vào các thời điểm năm 1995 và đầu năm 1996, và đạt được thành công. Đến giữa năm 1996, số việc làm tăng trung bình hàng tháng phục hồi khoảng 250.000 vị trí, và trong một thời gian dài sau đó, lạm phát không còn là vấn đề lớn của kinh tế Mỹ.

Nhiệm kỳ của Greenspan là dài nhất trong lịch sử FED. Ông được mệnh danh là "bậc thầy kinh tế" vì thành công dẫn dắt nền kinh tế Mỹ trải qua giai đoạn mở rộng dài nhất lịch sử lúc bấy giờ. Dưới sự lãnh đạo của ông, FED cũng lần đầu tiên phi chính thức thiết lập mục tiêu lạm phát 2%, quyết định này tạo ảnh hưởng sâu rộng đến chính sách tiền tệ hiện đại.

Ben Bernanke: Người trực tiếp khởi động QE

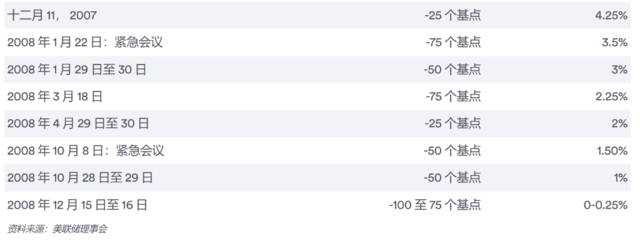

Trong cuộc khủng hoảng tài chính 2008 sụp đổ trời đất, Ben Bernanke dẫn dắt FED triển khai QE (nới lỏng định lượng) và lãi suất bằng 0, cứu kinh tế Mỹ khỏi vực thẳm.

Trước đó, lãi suất từng đạt mức cao 5,25%. Sau khi xảy ra khủng hoảng nợ dưới chuẩn, FED đã cắt giảm lãi suất 100 điểm cơ bản, đưa về mức gần bằng 0.

Trong giai đoạn này, FED thực hiện chính sách nới lỏng định lượng – mua tài sản quy mô lớn (LSAP). Biện pháp này nhằm giảm lãi suất dài hạn, kích thích tăng trưởng kinh tế, khiến bảng cân đối kế toán của FED phình to chóng mặt, từ ban đầu 870 tỷ USD vọt lên 4,5 nghìn tỷ USD.

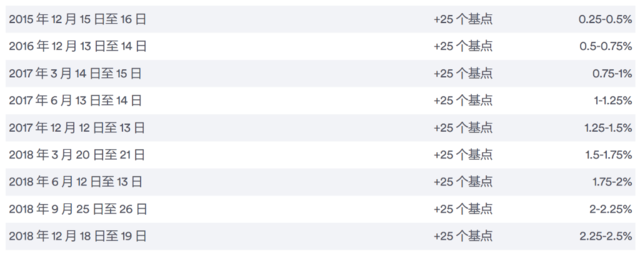

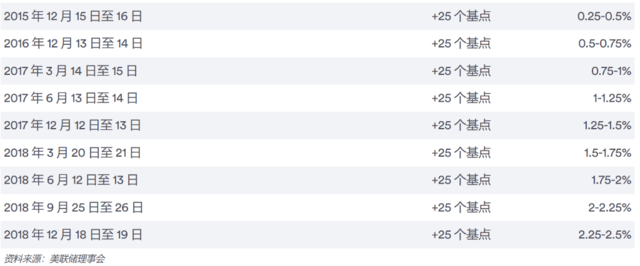

Mãi đến sau năm 2015, FED mới bắt đầu tăng lãi suất 25 điểm cơ bản mỗi lần, và lãi suất đạt mức 2,25-2,5% vào năm 2018.

Yellen: Từ rút lui khỏi QE sang chu kỳ tăng lãi suất

Tháng 2/2014, Chủ tịch FED Janet Yellen tiếp quản vị trí từ tay Bernanke, dẫn dắt nền kinh tế vượt qua thời kỳ phục hồi hậu suy thoái lớn.

Từ tháng 12/2015, FED chỉ tăng lãi suất 25 điểm cơ bản mỗi năm, đến năm 2017 tăng lãi suất 3 lần, năm 2018 lại tăng thêm 4 lần. Lãi suất quỹ liên bang đạt đỉnh 2,25-2,5%.

Chủ tịch Powell xuất hiện, kinh tế Mỹ đi về đâu?

Tháng 2/2018, Jerome Powell – Chủ tịch FED đương nhiệm – chính thức nhậm chức.

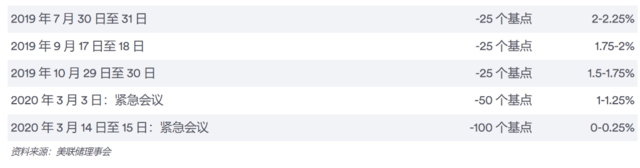

Trước tình trạng lạm phát yếu ớt và tăng trưởng chậm lại, FED quyết định cắt giảm lãi suất 3 lần vào năm 2019 nhằm tái thúc đẩy kinh tế – tương tự như biện pháp "bảo hiểm" mà Greenspan từng áp dụng vào thập niên 1990.

Cho đến khi đại dịch Covid-19 bùng phát, báo hiệu một kỷ nguyên mới mở ra. FED đã hai lần họp khẩn cấp trong vòng 13 ngày, đưa lãi suất xuống mức 0.

Sau khủng hoảng, lạm phát một lần nữa trở thành mối đe dọa kinh tế hàng đầu của Mỹ. FED lần đầu tăng lãi suất 25 điểm cơ bản vào tháng 3/2022, và trong hơn một năm sau đó "đạp ga hết cỡ", nâng lãi suất cơ bản lên mức cao 5,25-5,5%.

Tuần này, FED cuối cùng đã thực hiện lần cắt giảm lãi suất đầu tiên kể từ tháng 4/2022, duy trì lãi suất cơ bản ở mức 4,75%-5,0%.

“Các ngân hàng trung ương thường hay tập trung chiến đấu với cuộc chiến cũ,” Scott Sumner, Chủ tịch danh dự Chính sách Tiền tệ tại Trung tâm Mercatus thuộc Đại học George Mason, nói:

“Nếu tỷ lệ lạm phát cao, họ sẽ lấy thái độ cứng rắn hơn. Nếu lạm phát thấp hơn mục tiêu, FED sẽ nghĩ rằng ‘Ừ thì, có lẽ chúng ta nên thực hiện chính sách mở rộng hơn’. Khi Powell nhậm chức, ông ấy đã quyết tâm rằng nếu lại xảy ra suy thoái kinh tế, họ sẽ thực hiện các biện pháp quyết liệt hơn. Theo tôi, chiến lược này ban đầu tương đối thành công, nhưng đã đẩy đi quá xa.’’

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News