Cơ hội thị trường của tiền ổn định nhìn từ mạng lưới thẻ tín dụng

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ hội thị trường của tiền ổn định nhìn từ mạng lưới thẻ tín dụng

Trong hệ sinh thái thẻ tín dụng, các doanh nghiệp chủ chốt nổi lên thông qua việc phối hợp, phát hành đổi mới và tận dụng các yếu tố hình thái, điều này cũng tương tự đối với tiền ổn định.

Tác giả: Alana

Biên dịch: TechFlow

Stablecoin đại diện cho bước tiến hóa mang tính cách mạng nhất trong hình thức thanh toán kể từ khi có thẻ tín dụng, chúng đang thay đổi cách thức dòng tiền di chuyển. Với chi phí xuyên biên giới thấp, thanh toán gần như tức thì và khả năng tiếp cận toàn cầu đối với các loại tiền tệ được nhu cầu rộng rãi, stablecoin có tiềm năng cải thiện hệ thống tài chính. Đối với những người nắm giữ khoản tiền gửi đô la Mỹ làm dự trữ cho các tài sản kỹ thuật số này, nó cũng có thể trở thành một mô hình kinh doanh rất sinh lời.

Hiện tại, tổng lượng stablecoin trên toàn cầu vượt quá 150 tỷ USD. Có năm loại stablecoin có khối lượng lưu hành trên 1 tỷ USD: USDT (Tether), USDC (Circle), DAI (Maker), First Digital USD (Binance) và PYUSD (PayPal). Tôi tin rằng chúng ta đang hướng tới một thế giới có nhiều stablecoin hơn — một thế giới mà mọi tổ chức tài chính đều cung cấp stablecoin riêng của mình.

Tôi đã luôn suy nghĩ về những cơ hội phát sinh cùng với sự tăng trưởng này. Tôi cho rằng việc quan sát sự trưởng thành của các hệ thống thanh toán khác, đặc biệt là mạng lưới thẻ tín dụng, có thể mang lại một số bài học.

Mức độ tương đồng giữa mạng lưới thẻ tín dụng và mạng lưới stablecoin đến đâu?

Đối với người tiêu dùng và thương gia, tất cả các loại stablecoin nên cảm giác giống như đô la Mỹ. Tuy nhiên trên thực tế, mỗi nhà phát hành stablecoin xử lý đô la Mỹ theo những cách khác nhau, điều này bắt nguồn từ các quy trình phát hành và hoàn trả khác nhau, các khoản dự trữ hỗ trợ nguồn cung mỗi loại stablecoin, các chế độ quản lý khác nhau, tần suất kiểm toán tài chính khác nhau, v.v. Việc giải quyết những phức tạp này sẽ là một cơ hội kinh doanh lớn.

Chúng ta đã từng thấy tình huống này trước đây trong lĩnh vực thẻ tín dụng. Người tiêu dùng sử dụng các tài sản gần như có thể thay thế lẫn nhau nhưng thực tế lại không hoàn toàn như vậy để chi tiêu, các tài sản này hoạt động như đô la Mỹ (chúng là các khoản vay bằng đô la Mỹ, nhưng các khoản vay này không hoàn toàn giống nhau vì điểm tín dụng của mỗi người là khác nhau). Có những mạng lưới — như Visa và Mastercard — chịu trách nhiệm điều phối thanh toán trong toàn bộ hệ thống. Và các bên liên quan trong cả hai hệ thống (cuối cùng có thể) sẽ trông khá giống nhau: người tiêu dùng, ngân hàng của người tiêu dùng, ngân hàng của thương gia và bản thân thương gia.

Một ví dụ có thể giúp minh họa sự tương đồng về cấu trúc mạng lưới.

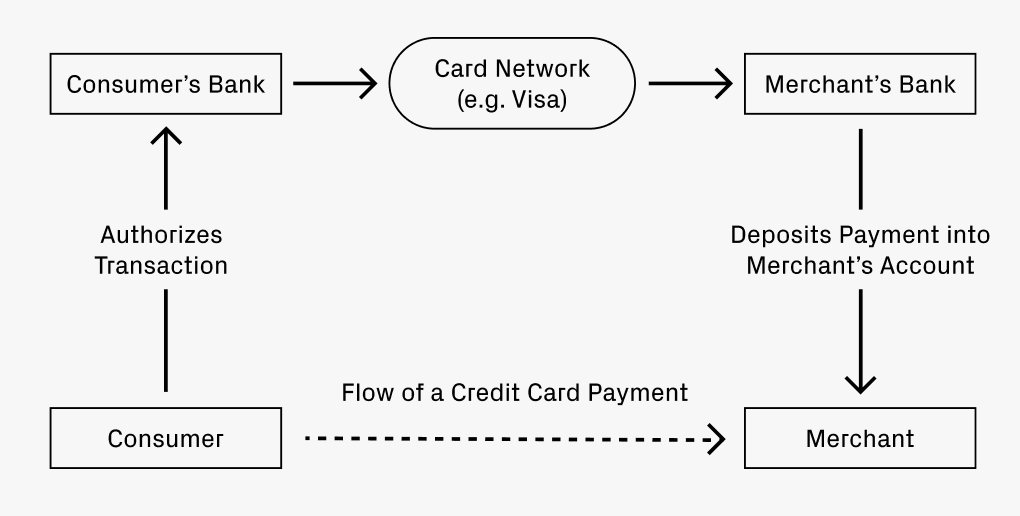

Giả sử bạn đi ăn tối và dùng thẻ tín dụng để thanh toán hóa đơn. Vậy giao dịch của bạn sẽ đến tài khoản của nhà hàng như thế nào?

-

Ngân hàng của bạn (ngân hàng phát hành thẻ tín dụng) sẽ xác thực giao dịch và chuyển tiền đến ngân hàng của nhà hàng (gọi là ngân hàng thu ngân).

-

Một mạng lưới trao đổi — như Visa hoặc Mastercard — tạo điều kiện thuận lợi cho việc chuyển tiền và thu một khoản phí nhỏ.

-

Ngân hàng thu ngân sau đó sẽ gửi tiền vào tài khoản của nhà hàng, nhưng sẽ khấu trừ một khoản phí.

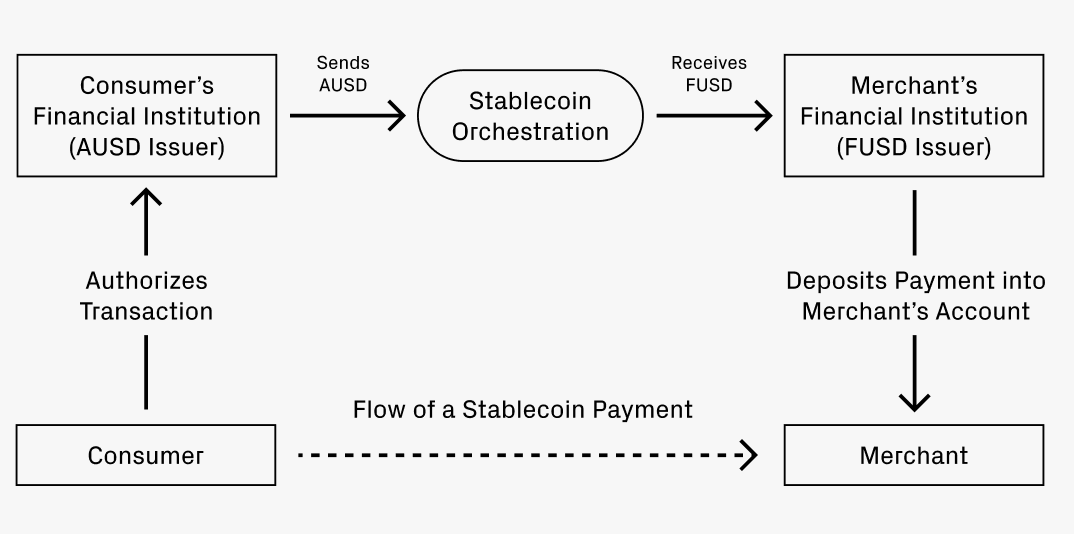

Bây giờ hãy tưởng tượng bạn muốn sử dụng stablecoin để thanh toán. Ngân hàng của bạn, ngân hàng A, phát hành stablecoin AUSD. Ngân hàng của nhà hàng, ngân hàng F, sử dụng FUSD. Đây là hai loại stablecoin khác nhau, mặc dù cả hai đều đại diện cho đô la Mỹ. Ngân hàng của nhà hàng chỉ chấp nhận FUSD. Vậy làm sao để khoản thanh toán AUSD chuyển thành FUSD?

Cuối cùng, quy trình này sẽ rất giống với quy trình của mạng lưới thẻ tín dụng:

-

Ngân hàng của người tiêu dùng (phát hành AUSD) xác thực giao dịch.

-

Một dịch vụ điều phối thực hiện việc trao đổi từ AUSD sang FUSD và có thể thu một khoản phí nhỏ. Việc trao đổi này có thể được thực hiện theo một vài cách khác nhau:

-

Con đường 1: Sử dụng các sàn giao dịch phi tập trung (DEX) để trao đổi stablecoin lấy stablecoin. Ví dụ, Uniswap cung cấp nhiều nhóm thanh khoản với mức phí thấp tới 0,01%. (3)

-

Con đường 2: Đổi AUSD lấy khoản tiền gửi đô la Mỹ, sau đó gửi khoản tiền gửi này vào ngân hàng thu ngân để phát hành FUSD.

-

Con đường 3: Dịch vụ điều phối có thể bù trừ dòng tiền với nhau trong mạng lưới; điều này có thể chỉ khả thi khi đạt được quy mô nhất định.

-

-

FUSD được gửi vào tài khoản của thương gia, có thể kèm theo một khoản phí.

Nơi bắt đầu xuất hiện sự khác biệt trong phép so sánh

Những nội dung trên đã phác họa rõ nét sự tương đồng giữa mạng lưới thẻ tín dụng và mạng lưới stablecoin theo quan điểm của tôi. Nó cũng cung cấp một khung hữu ích để suy nghĩ về nơi stablecoin bắt đầu nâng cấp và vượt qua một số yếu tố nhất định của mạng lưới thẻ tín dụng.

Điểm khác biệt đầu tiên nằm ở các giao dịch xuyên biên giới. Nếu kịch bản trên xảy ra với một người tiêu dùng Mỹ tại một nhà hàng ở Ý — người tiêu dùng muốn thanh toán bằng đô la Mỹ, còn thương gia muốn nhận bằng euro — thì các thẻ tín dụng hiện tại sẽ thu phí trên 3%. Trong khi đó, việc chuyển đổi giữa các stablecoin trên các sàn giao dịch phi tập trung (DEX) có thể chỉ mất phí 0,05% (ít hơn 60 lần). Khi áp dụng mức giảm phí này một cách rộng rãi vào các giao dịch xuyên biên giới, rõ ràng có thể thấy stablecoin có thể đóng góp bao nhiêu năng suất cho GDP toàn cầu.

Điểm khác biệt thứ hai nằm ở quy trình thanh toán từ doanh nghiệp đến cá nhân. Thời gian giữa lúc một khoản thanh toán được xác thực và thời điểm tiền thực sự rời khỏi tài khoản của người trả tiền rất nhanh chóng: một khi được xác thực, tiền có thể lập tức rời khỏi tài khoản. Việc thanh toán tức thì vừa có giá trị vừa được săn đón. Ngoài ra, nhiều doanh nghiệp sở hữu lực lượng lao động toàn cầu. Tần suất và giá trị các khoản thanh toán xuyên biên giới của họ có thể cao hơn nhiều so với người tiêu dùng thông thường. Xu hướng toàn cầu hóa lực lượng lao động nên thúc đẩy mạnh mẽ cơ hội này.

Suy ngẫm về tương lai: Cơ hội có thể nằm ở đâu?

Nếu phép so sánh về cấu trúc mạng lưới là hợp lý về mặt định hướng, thì nó có thể giúp tiết lộ những cơ hội khởi nghiệp tiềm năng. Trong hệ sinh thái thẻ tín dụng, các doanh nghiệp chủ chốt đã trỗi dậy thông qua các cách như điều phối, đổi mới trong phát hành, và các yếu tố hình thái. Stablecoin cũng có thể tuân theo mô hình tương tự.

Ví dụ trước đó chủ yếu mô tả vai trò của việc điều phối. Điều này là bởi vì việc di chuyển tiền là một ngành kinh doanh lớn. Visa, Mastercard, American Express và Discover đều có vốn hóa thị trường ít nhất vài chục tỷ USD, tổng giá trị vượt quá 1 nghìn tỷ USD. Sự tồn tại của nhiều mạng lưới thẻ tín dụng cho thấy cạnh tranh là lành mạnh và thị trường đủ lớn để nuôi sống các doanh nghiệp lớn. Có thể suy luận hợp lý rằng trong một thị trường trưởng thành, việc điều phối stablecoin cũng sẽ có sự cạnh tranh tương tự. Chúng ta chỉ còn khoảng 1-2 năm để xây dựng đủ cơ sở hạ tầng để stablecoin có thể thành công trên quy mô lớn. Các công ty khởi nghiệp mới vẫn còn đủ thời gian để theo đuổi cơ hội này.

Việc phát hành stablecoin là một lĩnh vực đổi mới khác. Tương tự như sự phát triển của thẻ tín dụng doanh nghiệp, chúng ta có thể chứng kiến xu hướng tương tự khi các doanh nghiệp muốn sở hữu stablecoin nhãn trắng riêng (TechFlow chú thích: stablecoin nhãn trắng là các loại stablecoin do doanh nghiệp hoặc tổ chức phát hành, với thương hiệu và biểu tượng được tùy chỉnh bởi bên phát hành chứ không phải do nhà cung cấp công nghệ stablecoin định sẵn). Việc sở hữu một đơn vị chi tiêu có thể giúp kiểm soát tốt hơn toàn bộ quy trình kế toán, từ quản lý chi phí đến xử lý thuế nước ngoài. Điều này có thể trở thành một mảng kinh doanh trực tiếp trên mạng lưới điều phối stablecoin, hoặc cũng có thể là cơ hội cho các công ty khởi nghiệp mới nổi (ví dụ, tương tự như Lithic). Những biến thể từ nhu cầu doanh nghiệp này có thể dẫn đến sự xuất hiện của thêm nhiều doanh nghiệp mới.

Việc phát hành cũng có thể ngày càng chuyên biệt hóa theo nhiều cách. Hãy xem xét sự xuất hiện của các cấp độ phân hạng. Trong nhiều loại thẻ tín dụng, khách hàng có thể trả trước một khoản phí để nhận được cấu trúc phần thưởng tốt hơn, ví dụ như Chase Sapphire Reserve hoặc AmEx Gold. Một số công ty (thường là hãng hàng không và nhà bán lẻ) thậm chí còn cung cấp thẻ tín dụng độc quyền. Tôi sẽ không ngạc nhiên nếu stablecoin cũng thử nghiệm các cấp độ phần thưởng tương tự. (4) Điều này cũng có thể mở ra cơ hội cho các công ty khởi nghiệp.

Theo nhiều phương diện, tất cả các xu hướng này đều thúc đẩy lẫn nhau. Khi việc phát hành đa dạng hơn, nhu cầu về các dịch vụ điều phối cũng tăng lên. Khi các mạng lưới điều phối trưởng thành, điều này sẽ làm giảm rào cản cạnh tranh cho các nhà phát hành mới. Tất cả những điều này đại diện cho những cơ hội khổng lồ, và tôi mong chờ được thấy thêm nhiều công ty khởi nghiệp trong lĩnh vực này. Về lâu dài, các thị trường này sẽ đạt quy mô nghìn tỷ USD và hoàn toàn có thể nuôi sống nhiều doanh nghiệp lớn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News