Cứng nhắc, bong bóng, khủng hoảng, phá băng

Tuyển chọn TechFlowTuyển chọn TechFlow

Cứng nhắc, bong bóng, khủng hoảng, phá băng

ETF chỉ là một viên "thuốc giải nhiệt chậm release", xu hướng cổ phiếu Mỹ mã hóa đã trở thành chiếc vòng kim cô kìm hãm tiềm năng tăng trưởng của ngành.

Tác giả: Ac-Core – Nhà nghiên cứu tại YBB Capital

TÓM TẮT

-

Khác với chu kỳ tăng trưởng trước đó được thúc đẩy bởi sự thịnh vượng kinh tế vĩ mô, thị trường tiền mã hóa hiện nay chủ yếu chịu ảnh hưởng bởi sự bất ổn định của nền kinh tế toàn cầu;

-

ETF chỉ là một viên "thuốc giảm đau giải phóng chậm", xu hướng đồng hóa crypto với cổ phiếu Mỹ đã trở thành chiếc vòng siết chặt tiềm năng phát triển của ngành;

-

Đợt tăng giá hiện tại gần như giới hạn ở Bitcoin, còn các altcoin hoạt động kém chủ yếu do thiếu đột phá đổi mới trong ngành, thanh khoản thấp và định giá quá cao ở thị trường sơ cấp, khiến lực đẩy vốn tổng thể bị hạn chế và khó tạo ra đà tăng mạnh cho thị trường;

-

Trong bối cảnh đổi mới công nghệ đình trệ, việc các tổ chức truyền thống như BlackRock gia nhập dù mang lại thêm nguồn vốn nhất định nhưng không thể đảo ngược xu hướng nội đấu gay gắt trên thị trường; những bản nhạc cũ khó lòng tiếp tục duy trì đà tăng trưởng bền vững.

I. CHU KỲ TĂNG GIÁ DO HALVING BỐN NĂM MỘT LẦN, CÓ THỂ NHẤT CẤT TIẾP ĐƯỢC HAY KHÔNG?

1.1 Điểm khởi đầu của thị trường tăng giá đã hoàn toàn khác biệt

Có lẽ để chống lại tình trạng phát hành quá mức tiền pháp định và can thiệp chính sách tiền tệ của nhà nước, Bitcoin tình cờ ra đời trong bối cảnh khủng hoảng kinh tế toàn cầu. Nhìn lại lịch sử phát triển, trước khi bị Trung Quốc cấm rộng rãi vào năm 2021, quốc gia này từng là lực lượng chủ chốt thúc đẩy ngành công nghiệp mã hóa, sản lượng khai thác đơn lẻ từng chiếm tới hai phần ba tổng sản lượng toàn cầu. Đồng thời, nền kinh tế Trung Quốc phát triển nhanh chóng dưới tác động của cơn sốt bất động sản và internet, môi trường vĩ mô thuận lợi trước năm 2021 cùng chính sách nới lỏng tiền tệ của ngân hàng trung ương đã khơi dậy nhiệt huyết đầu tư của thị trường. Tuy nhiên, kể từ sau năm 2020 khi thị trường bất động sản nguội đi và nền kinh tế suy giảm,một phần thanh khoản thị trường dần bị rút ra.

Nhìn lại đổi mới công nghệ theo góc độ hồi cố, DeFi Summer đã thúc đẩy nền kinh tế tuần hoàn nội bộ trên Ethereum, trở thành động lực chính cho sự bùng nổ của nó, sau đó NFT, MEME, GameFi liên tục phá vỡ giới hạn, thu hút lượng lớn lưu lượng và tài nguyên, dẫn đến làn sóng sưu tầm tài sản kỹ thuật số. Giá trị vốn hóa thị trường tăng lên đã thúc đẩy cả ngành phát triển sôi động, tuy nhiên,đợt đổi mới lần này chủ yếu là “hát bài cũ”, chưa mang lại bước tiến thực chất nào. Cũng có thể làn sóng tăng giá thực sự vẫn chưa đến, hay câu chuyện mới chưa đủ sức lan tỏa mạnh mẽ.

Nếu coi giai đoạn từ đầu năm 2019 đến đầu năm 2021 là điểm khởi đầu của thị trường tăng giá trước đó, Bitcoin dao động trong khoảng 4.000-10.000 USD, Ethereum từ 130-330 USD, quy mô thị trường mã hóa lúc đó còn nhỏ, dư địa tăng trưởng rất lớn. Tuy nhiên, theo dữ liệu từ CompaniesMarketCap hiện nay, vốn hóa Bitcoin hiện đứng thứ 10 toàn cầu, ngay sau Facebook, khoảng cách tăng trưởng so với Apple còn khoảng ba lần, so với vàng khoảng 15 lần. Nhưng so với thị trường tăng giá trước đó,dư địa tăng trưởng kỳ vọng đã thu hẹp đáng kể.

Câu chuyện halving của Bitcoin sẽ là động lực tăng giá cuối cùng, tăng trưởng chu kỳ của thị trường mã hóa luôn gắn liền với tình hình kinh tế vĩ mô. Kể từ khối khởi nguyên Bitcoin năm 2009, vốn hóa thị trường vượt mốc 1 nghìn tỷ USD không thể tách rời khỏi các đợt kích thích nới lỏng tiền tệ chu kỳ. Tuy nhiên, điều duy nhất không đổi trong thị trường tài chính chính là “sự thay đổi”, kiểu tư duy mò kim đáy dù xác định được vị trí cũng không thể biết được độ sâu.

Nguồn dữ liệu: CompaniesMarketCap

Nguồn dữ liệu: CompaniesMarketCap

1.2 Định vị và dư địa tăng giá tương lai của Bitcoin nằm ở đâu?

Tính chất phòng hộ rủi ro của Bitcoin chỉ là sự đồng thuận trong cộng đồng?

Cho đến nay, đô la Mỹ vẫn kiểm soát kinh tế toàn cầu thông qua quyền định giá, trong khi vàng đóng vai trò như “bến đỗ an toàn” để phòng ngừa rủi ro và giữ giá trị, giá vàng lập đỉnh lịch sử đều gắn liền với các cuộc khủng hoảng lớn. Lần tăng mạnh đầu tiên bắt đầu sau Thế chiến II khi hệ thống Bretton Woods sụp đổ, đô la và vàng mất neo nhau, động lực đến từ căng thẳng địa chính trị và lạm phát. Lần thứ hai bắt đầu từ năm 2005, sau khủng hoảng nợ dưới chuẩn, lượng lớn tiền chảy vào vàng như nơi trú ẩn an toàn, đến năm 2011 sau khi kết thúc chiến tranh Libya, yếu tố địa chính trị vẫn là then chốt. Lần thứ ba diễn ra sau năm 2018, đại dịch Covid-19 và xung đột địa chính trị cục bộ thúc đẩy giá vàng tăng. Nhìn chung, vàng luôn là lựa chọn hàng đầu để phòng ngừa rủi ro, trong khi nới lỏng định lượng của Cục Dự trữ Liên bang Mỹ (FED) mở rộng cung tiền và căng thẳng địa chính trị là động lực chính cho đà tăng giá.

Theo báo cáo vào thứ Năm (12/9) giờ Bắc Kinh, vàng giao ngay đóng cửa tăng 1,84%, đạt 2.558,07 USD/ounce, lập kỷ lục mới; bạc giao ngay tăng 4,19%, đạt 29,8792 USD/ounce. Hợp đồng tương lai vàng COMEX tăng 1,78%, đạt 2.587,6 USD/ounce, cũng thiết lập mức đóng cửa cao nhất mọi thời đại (Nguồn: Tin tức chọn lọc Qianzhan). Dường như vị thế của Bitcoin và vàng cùng là tài sản phòng rủi ro đã bị phá vỡ — vàng tăng mạnh nhưng Bitcoin không theo kịp, thậm chí biểu đồ giá còn có xu hướng gần hơn với cổ phiếu Mỹ.

Giá trị lớn nhất của Bitcoin: Công cụ chống chế tài kinh tế và niềm tin sụt giảm đối với tiền pháp định

Trong bối cảnh toàn cầu hóa kinh tế, các quốc gia đều mong muốn đồng tiền pháp định của mình được lưu thông, dự trữ và thanh toán trên phạm vi toàn cầu. Tuy nhiên, nghịch lý ba lựa chọn giữa chủ quyền tiền tệ, tự do luân chuyển vốn và tỷ giá hối đoái cố định vẫn tồn tại. Như cảm nhận khi đọc cuốn “Chiến tranh tiền tệ”, bản thân tiền giấy chẳng có giá trị gì, nó chỉ dựa vào uy tín quốc gia bảo lãnh, người kiểm soát quyền phát hành tiền thực tế có thể đứng trên cả pháp luật. Ngay cả đồng đô la với quyền lực bá chủ cũng khó duy trì lâu dài mức độ bảo lãnh tín dụng khổng lồ như vậy. Đằng sau toàn cầu hóa kinh tế là mâu thuẫn nan giải giữa toàn cầu hóa tiền tệ và lợi ích quốc gia. Ví dụ như El Salvador áp dụng “song lập pháp tệ” để thúc đẩy sử dụng Bitcoin trên toàn quốc nhằm làm suy yếu quyền bá chủ của đô la Mỹ, hoặc Nga từ tháng 9/2024 cho phép cư dân giao dịch tiền mã hóa và dùng để thanh toán thương mại nhằm né tránh các biện pháp trừng phạt.

Sự lúng túng của Bitcoin nằm ở chỗ: giá trị của nó bắt nguồn từ việc phòng ngừa rủi ro mất niềm tin vào tiền pháp định, nhưng động lực tăng giá lại phụ thuộc vào chính sách của các cường quốc, việc chấp nhận của các tập đoàn độc quyền và ảnh hưởng của môi trường vĩ mô. Sự phụ thuộc kép này khiến Bitcoin vừa thách thức hệ thống tài chính truyền thống, vừa vẫn bị ràng buộc bởi các quy tắc của chính hệ thống đó.

II. ETF CHỈ LÀ THUỐC GIẢM ĐAU NGẮN HẠN, KHÔNG PHẢI CỨU CÁNH

2.1 Thời kỳ hậu ETF của tiền mã hóa: Cuộc đối đầu quyền lực thất bại

Ảnh: The Guardian-News

Ảnh: The Guardian-News

Bitcoin tình cờ ra đời trong bối cảnh khủng hoảng kinh tế toàn cầu, tính chất riêng biệt của blockchain sở hữu tiềm năng chống lại việc phát hành quá mức tiền pháp định và can thiệp chính sách tiền tệ, tinh thần phản kháng quyền lực, đề cao tự do, phi tập trung từng là niềm tin và khẩu hiệu của ngành. Tuy nhiên, phần lớn các “người chơi” trong ngành lại mang tâm lý đầu cơ, trở nên giàu có trong một đêm dường như đã trở thành động lực phát triển hàng đầu. Việc ra mắt ETF Bitcoin dù là tín hiệu tích cực, nhưng rốt cuộc chỉ là một sự kiện một lần, không thể duy trì hỗ trợ thị trường lâu dài.

Trước đây, phần lớn chúng ta ôm giữ niềm tin chống lại quyền lực, nay lại đặt hy vọng vào sức mạnh của chính quyền lực đó. Những con người trong utopia dường như giờ chỉ quan tâm đến lợi nhuận chứ không còn quan tâm đến phương hướng. Thị trường tràn ngập tiếng reo hò ăn mừng cho tin tốt về ETF, ai nấy đều mong có thêm dòng tiền đổ vào để “chốt lời”. Tuy nhiên, con người từng kiên cường đấu tranh chống lại quyền lực, nay lại từng bước dâng thành quả của mình cho chính quyền lực ấy. Sự chuyển biến này phản ánh mâu thuẫn sâu sắc giữa lý tưởng và hiện thực.

BlackRock, Vanguard, State Street - những gã khổng lồ đang kiểm soát thế giới, và giờ đây BlackRock đang kiểm soát Bitcoin.

Các công ty có sức ảnh hưởng lớn nhất thế giới thực ra không phải Apple, Tesla, Google, Amazon hay Microsoft, mà là các công ty quản lý tài sản lớn nhất toàn cầu. BlackRock là đại diện tiêu biểu, từ năm 2009 đến 2023 liên tiếp 14 năm giữ vị trí công ty quản lý tài sản lớn nhất thế giới, quản lý hàng nghìn tỷ đô la tài sản. So với các gã khổng lồ công nghệ, các công ty quản lý tài sản này thông qua dòng chảy vốn toàn cầu nắm giữ ảnh hưởng kinh tế sâu rộng hơn nhiều.

Ảnh hưởng trực tiếp thời kỳ hậu ETF là giá tài sản mã hóa ngày càng tiệm cận xu hướng tài chính truyền thống, chỉ những ai nắm giữ nhiều vốn mới có tiếng nói lớn hơn trong ngành. Hiện nay, Mỹ đang từng bước kiểm soát sự phát triển của ngành mã hóa thông qua ý thức hệ. Theo tin từ QCP Capital ngày 10/9, bất ổn kinh tế vĩ mô đã trở thành yếu tố chi phối thị trường mã hóa, hệ số tương quan 30 ngày giữa BTC và chỉ số cổ phiếu thế giới MSCI đạt 0,6, mức cao nhất trong gần hai năm. Điều này cho thấy xu hướng giá Bitcoin ngày càng chịu ảnh hưởng mạnh từ diễn biến thị trường chứng khoán toàn cầu.

Ngành mã hóa ban đầu đúng là nảy mầm trong nước, nhưng nay “cá lớn” đã thay đổi, những đối thủ cạnh tranh chuyên nghiệp hơn đang nổi lên. Tương lai, ngoài việc lựa chọn IP thương hiệu và phân khúc thị trường, cần phải có năng lực giao dịch và thanh toán mạnh mẽ, hiệu ứng Matthew sẽ thấm sâu vào mọi ngóc ngách của ngành, thế giới mã hóa đang dần bước vào độ khó giao dịch ở “cấp độ Phố Wall”.

2.2 Ẩn dụ từ cơn sốt tìm vàng

Nhìn lại cơn sốt tìm vàng ở California百余年前, hàng trăm ngàn người ôm mộng phát tài trong một đêm đổ xô từ khắp nơi trên thế giới đến California, nhưng đa số cuối cùng ra về tay trắng, thậm chí đánh đổi bằng sinh mạng. Trái lại, Levi Strauss đã chọn con đường khác, tận dụng cơn sốt tìm vàng, dùng lượng lớn vải bạt dự trữ chuyển thành quần bán cho thợ mỏ, nhờ tính thực dụng cao nên rất được ưa chuộng. Sau đó ông cải tiến mẫu quần, trở thành cha đẻ của quần jeans và sáng lập công ty Levi’s nổi tiếng toàn cầu ngày nay.

Thú vị thay, khai thác Bitcoin theo cơ chế PoW và staking Ethereum theo cơ chế PoS phần nào giống với điều này. Cơn sốt khai thác PoW khiến các “thợ mỏ” phải gánh máy đào tiến bước, còn làn sóng staking PoS thì khiến họ phải dùng vốn cá nhân tham gia. Tuy nhiên, những nhân vật kiểu “Levi Strauss” thì xuất hiện khắp nơi—phía sau ván cược này là bạn mơ về giấc mơ giàu có trong một đêm, còn tôi lại nhắm vào số vốn bạn đang có. Giao dịch mã hóa diễn ra 24/7 toàn cầu không ngừng nghỉ, mang đến vô số cơ hội cho các “thợ mỏ”, nhưng cũng khiến thị trường dễ rơi vào biến động mạnh, rủi ro cao đi kèm lợi nhuận cao, lợi nhuận và rủi ro liên tục thử thách lòng dũng cảm và sự chăm chỉ của mỗi người.

Đằng sau nhịp độ nhanh, giao dịch liên tục và biến động cao vừa là cái bẫy hấp dẫn, vừa là cơ hội giao dịch vô tận, chính là sức hút lớn nhất của Crypto. Với đặc tính tài chính mạnh mẽ và ngưỡng门槛 thấp, Crypto trở thành một mỏ vàng tự nhiên và chất lượng. Chúng ta từng reo hò vì tin tốt ETF sẽ mang về thêm vốn ngoại, nhưng sau khi ETF được chấp thuận, cánh cửa cũng mở rộng hơn cho nhiều “Levi Strauss” khác, tạo ra thêm cơ hội chênh lệch giá và lợi nhuận gián tiếp.

Thị trường mã hóa sẽ thu hút thêm nhiều “Levi Strauss” hơn nữa

ETF mang lại không chỉ là dòng vốn “chốt lời”, mà chủ yếu là các giao dịch phòng ngừa rủi ro. Đổi mới lớn nhất hiện nay của blockchain là đưa tài chính lên chuỗi, tạo nên “vòng kinh tế tự cung tự túc” cho thị trường mã hóa, thành công ngăn chặn sự can thiệp trực tiếp từ quyền lực và vốn truyền thống. Tuy nhiên, khi bước vào thời kỳ hậu ETF, thị trường mã hóa về cơ bản sẽ giao nộp đầy đủ các công cụ phái sinh tài chính, điều này chỉ khiến ngày càng nhiều nhà kinh doanh chênh lệch giá và dòng vốn lớn tràn vào, tiếp tục thu hẹp không gian lợi nhuận vốn đã eo hẹp, làm suy yếu động lực đổi mới và tự do trong thị trường.

III. THỊ TRƯỜNG SƠ CẤP KHÓ KHĂN BỨC PHÁ

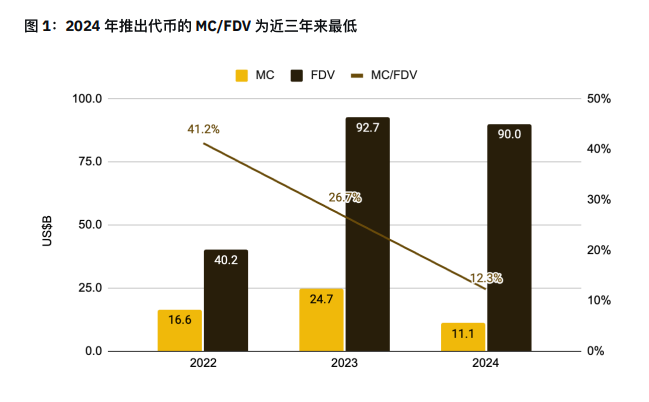

Thị trường sơ cấp:流通 thấp, FDV cao

Gần đây, tình hình huy động vốn trên thị trường sơ cấp thay đổi rõ rệt so với trước, các token niêm yết phổ biến với FDV (định giá hoàn toàn pha loãng) rất cao và thanh khoản thấp. Theo dữ liệu từ Binance trong báo cáo “Quan sát và suy ngẫm về hiện trạng token định giá cao,流通 thấp”, tỷ lệ vốn hóa thị trường (MC) so với FDV của các token ra mắt năm 2024 là thấp nhất trong nhiều năm trở lại đây. Điều này cho thấy lượng lớn token vẫn sẽ được mở khóa trong tương lai, và FDV của các token phát hành trong vài tháng đầu năm 2024 đã gần bằng tổng FDV cả năm 2023.

Ảnh: @thedefivillain, CoinMarketCap và Viện Nghiên cứu Binance, ngày công bố dữ liệu: 14/4/2024

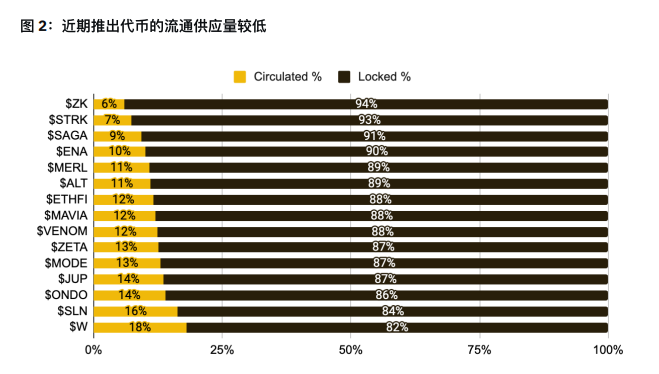

Trong bối cảnh thị trường chung thiếu thanh khoản, token sau TGE (sự kiện phát hành token) được mở khóa dần, gây áp lực bán lớn lên thị trường. Tuy nhiên, các VC thực sự kiếm được tiền trong đợt thị trường này chưa? Thực tế chưa chắc đã vậy. Thông thường, các dự án huy động vốn tuân thủ pháp lý và chịu sự giám sát, thời gian mở khóa token ít nhất có một năm “cliff period”. Tuy nhiên, khi dự án có FDV cao và流通 thấp, sau khi mở khóa rất dễ gặp tình trạng跌破. Dù vậy, không loại trừ khả năng một số VC nhỏ thu lợi bằng cách xả hàng trên thị trường thứ cấp hoặc bán trước ngoài sàn. Như dữ liệu trong hình dưới đây cho thấy, tỷ lệ cung流通 của các token này phổ biến dưới 20%, thấp nhất chỉ 6%, hiện tượng FDV cao rất rõ rệt.

Ảnh: CoinMarketCap và Viện Nghiên cứu Binance, ngày công bố dữ liệu: 14/5/2024

Ảnh: CoinMarketCap và Viện Nghiên cứu Binance, ngày công bố dữ liệu: 14/5/2024

Hiệu quả thúc đẩy vốn hiện tại rõ ràng đã tạm thời mất tác dụng, ngoài những nguyên nhân trên, còn một số yếu tố khách quan dẫn đến tình trạng thị trường流通 thấp, FDV cao:

1. Thị trường phân mảnh, sói nhiều thịt ít: Trong thị trường tăng giá trước, vốn toàn cầu cùng hợp lực thổi phồng DeFi và các chuỗi công khai, nhưng trong đợt này, vốn và người tham gia quá phân tán, câu chuyện đa dạng, vốn phương Tây và phương Đông không chịu “chốt lời” cho nhau, thường xảy ra tình trạng token phát hành ra nhưng không đủ người接手, thị trường thể hiện trạng thái phân mảnh;

2. Thiếu thị trường tăng giá cho altcoin, động lực đầu cơ yếu: Cơ sở hạ tầng chuỗi công khai hệ EVM đã khá hoàn thiện, vốn và dự án đều đang nội đấu trong cùng một hướng, các “kẻ giết Ethereum” cũng không mang lại đột phá nào. Khi không có thị trường tăng giá cho altcoin, sau khi một dự án tiêu biểu nổi lên, các dự án cùng loại liền ồ ạt xuất hiện,反而 làm trầm trọng thêm hiệu ứng vùng trũng giá trị;

3. Việc đơn giản bị phức tạp hóa, việc phức tạp bị kể thành câu chuyện: Trên thị trường tràn ngập đổi mới giả mạo, việc đơn giản bị cố tình làm phức tạp chỉ để kể một giấc mơ lớn hơn với thị trường, thực chất vẫn là “đổi thuốc không đổi bệnh”;

4. Hiệu ứng Matthew ngày càng rõ rệt: Ngành mã hóa đã phát triển gần 16 năm, hiệu ứng độc quyền đầu ngành cơ bản đã hình thành, những ai sống sót đến nay dù là về công nghệ, dự án hay nhà đầu tư đều đã “giàu càng giàu, nghèo càng nghèo”, quyền lực định đoạt thị trường của doanh nghiệp đầu ngành ngày càng vững chắc;

5. Thiếu đổi mới và thanh khoản: Thách thức hàng đầu hiện nay của thị trường là thiếu đổi mới và thanh khoản, dẫn đến khó tạo ra đà tăng mạnh, toàn ngành rơi vào bế tắc phát triển.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News