Tổng quan về các loại tiền ổn định phổ biến nhất trên thị trường và nghịch cảnh ba chiều mà chúng đang đối mặt

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan về các loại tiền ổn định phổ biến nhất trên thị trường và nghịch cảnh ba chiều mà chúng đang đối mặt

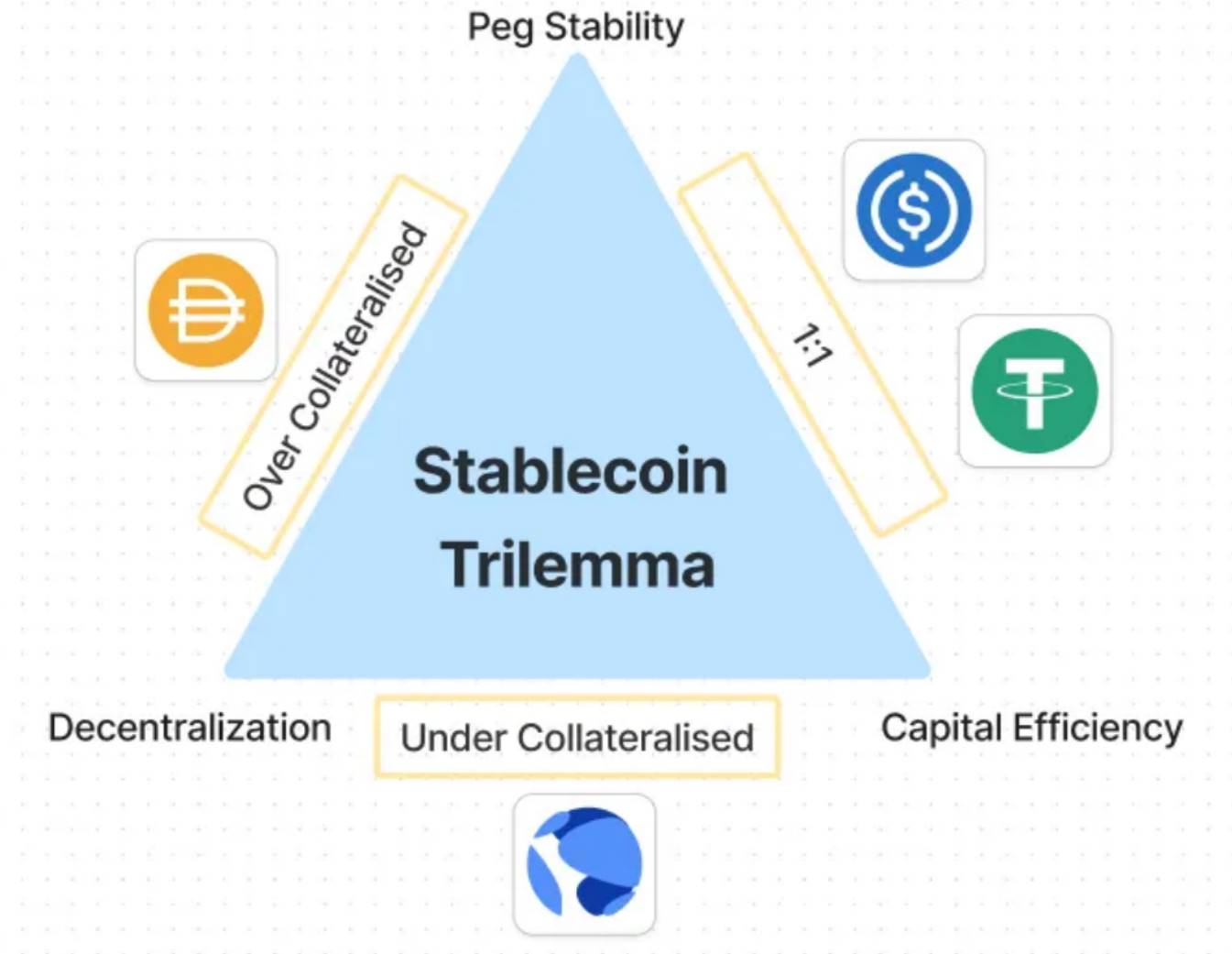

Ổn định tiền mã hóa đối mặt với nghịch lý ba chiều, khó có thể đồng thời đạt được sự ổn định tỷ giá, hiệu quả vốn và tính phi tập trung, các loại tiền ổn định khác nhau phải cân nhắc và lựa chọn giữa những yếu tố này.

Tác giả: Kenji Mitsusada

Dịch: Bạch thoại Blockchain

Stablecoin đã trở thành yếu tố then chốt trong hệ sinh thái tiền mã hóa, mang lại giá trị ổn định giữa một thị trường nổi tiếng với sự biến động cực đoan. Từ việc hỗ trợ các giao dịch hàng ngày đến thúc đẩy các hoạt động tài chính phi tập trung (DeFi) phức tạp, stablecoin đóng vai trò thiết yếu đối với hoạt động của nền kinh tế tiền mã hóa rộng lớn hơn. Tuy nhiên, thiết kế của chúng gắn liền với nhiều sự đánh đổi phức tạp, được gọi chung là "bài toán ba khó khăn của stablecoin".

1. Hiểu về bài toán ba khó khăn của stablecoin

Bài toán ba khó khăn của stablecoin ám chỉ thực tế gần như không thể đồng thời đạt được ba mục tiêu quan trọng sau đây khi thiết kế một loại stablecoin:

1) Ổn định tỷ giá: Duy trì giá trị ổn định, thường neo theo một đồng tiền pháp định như đô la Mỹ. Điều này rất quan trọng đối với niềm tin của người dùng, vì một stablecoin cần luôn giữ được giá trị ổn định.

2) Hiệu quả vốn: Sử dụng hiệu quả tài sản đảm bảo hoặc tài sản dự phòng. Trong lý tưởng, một stablecoin nên phụ thuộc càng ít càng tốt vào tài sản đảm bảo để duy trì tỷ giá, từ đó nâng cao hiệu suất và khả năng mở rộng của hệ thống.

3) Phi tập trung: Kiểm soát phân tán qua mạng lưới, tránh quyền lực tập trung. Phi tập trung là nguyên tắc cốt lõi của tiền mã hóa, đảm bảo tính minh bạch và giảm thiểu rủi ro điểm lỗi đơn lẻ.

Việc cân bằng giữa ba yếu tố này cực kỳ thách thức, phần lớn các stablecoin thường ưu tiên một hoặc hai mục tiêu mà hy sinh mục tiêu còn lại. Trong bài viết này, chúng ta sẽ tìm hiểu cách các loại stablecoin khác nhau — đặc biệt là stablecoin thuật toán và stablecoin được đảm bảo bằng tiền pháp định — đối mặt với bài toán ba khó khăn này.

2. Stablecoin thuật toán: Sáng tạo và rủi ro

Stablecoin thuật toán cố gắng duy trì sự ổn định tỷ giá thông qua các thuật toán và cơ chế thị trường, thay vì trực tiếp thế chấp tài sản. Ví dụ điển hình nhất về một stablecoin thuật toán là TerraUSD (UST), một dự án từng thu hút sự chú ý của thế giới tiền mã hóa nhờ phương pháp sáng tạo nhưng cuối cùng sụp đổ một cách ngoạn mục.

1) TerraUSD (UST): Sự trỗi dậy và sụp đổ

UST do Quỹ Luna (LFG) ra mắt nhằm duy trì mức tỷ giá 1:1 với đô la Mỹ thông qua cơ chế cân bằng với token gốc của mạng lưới là Terra (LUNA). Thiết kế của nó hoạt động bằng cách đốt LUNA để phát hành UST, và ngược lại, sử dụng động lực cung cầu để duy trì sự ổn định cho UST.

Cơ chế này, kết hợp với lợi suất hàng năm cao (APR) từ Anchor Protocol, đã thu hút lượng lớn nhà đầu tư và người dùng. Ở đỉnh cao, UST là một trong những stablecoin được sử dụng phổ biến nhất,市值 của LUNA cũng tăng vọt theo.

Tuy nhiên, khi lòng tin thị trường bị lung lay, hệ thống bắt đầu sụp đổ. Vào tháng 5 năm 2022, một đợt bán tháo quy mô lớn khiến UST mất neo, rơi khỏi mức giá 1 đô la. Khi hoảng loạn lan rộng, thuật toán vốn được thiết kế để ổn định UST lại làm trầm trọng thêm vấn đề, dẫn đến hiện tượng gọi là "xuống dốc tử thần", khiến cả giá trị UST và LUNA đều lao dốc không phanh.

Sự sụp đổ của UST gây ra ảnh hưởng sâu rộng, xóa sổ hàng chục tỷ đô la giá trị và tạo ra những cú sốc mạnh đến toàn bộ thị trường tiền mã hóa. Sự kiện này cũng kích hoạt sự giám sát nghiêm ngặt từ các cơ quan quản lý, làm nổi bật rủi ro vốn có của các stablecoin thuật toán. Như bạn có thể nhớ, sau khi LUNA sụp đổ, mùa đông tiền mã hóa trở nên khắc nghiệt hơn, bước vào một "kỷ băng hà".

Mặc dù stablecoin thuật toán có thể mang lại hiệu quả vốn cao và tính phi tập trung, nhưng sự phụ thuộc vào động lực thị trường khiến chúng dễ tổn thương trước biến động cực đoan và sự mất niềm tin.

2) FRAX: Chuyển đổi từ ổn định thuật toán sang được đảm bảo bằng tiền pháp định

FRAX ban đầu được ra mắt như một stablecoin bán thuật toán, được hỗ trợ bởi USDC và token nội bộ FXS. Hệ thống điều chỉnh tỷ lệ giữa USDC và FXS một cách linh hoạt để cân bằng giữa sự ổn định và hiệu quả vốn.

Tuy nhiên, sau sự sụp đổ của TerraUSD (UST), đội ngũ FRAX đã xem xét lại chiến lược của mình. Để tránh rủi ro tương tự, FRAX đang dần chuyển sang mô hình hoàn toàn được đảm bảo bằng tiền pháp định, phụ thuộc 100% vào dự trữ USDC. Sự thay đổi chiến lược này nhằm tăng cường sự ổn định và giảm thiểu điểm yếu liên quan đến cơ chế thuật toán, định vị FRAX như một lựa chọn an toàn hơn trong lĩnh vực stablecoin.

3. Stablecoin được đảm bảo bằng tiền pháp định: Đánh đổi phi tập trung để lấy sự ổn định

So với stablecoin thuật toán, các stablecoin được đảm bảo bằng tiền pháp định như Tether (USDT) và USD Coin (USDC) duy trì sự ổn định tỷ giá bằng cách nắm giữ dự trữ tiền pháp định hoặc tài sản tương đương. Mô hình này cung cấp sự ổn định tỷ giá mạnh mẽ và hiệu quả vốn cao, khiến các stablecoin này trở nên không thể thiếu trong thị trường tiền mã hóa.

1) Tether (USDT): Người đi đầu

Tether (USDT) là một trong những stablecoin được áp dụng rộng rãi sớm nhất và đến nay vẫn là stablecoin có vốn hóa lớn nhất. Về lý thuyết, mỗi USDT được đảm bảo bởi 1 đô la Mỹ hoặc tài sản tương đương trong dự trữ. Mô hình này đã chứng minh hiệu quả trong việc duy trì tỷ giá ổn định, kể cả khi Tether trải qua các biến động thị trường lớn.

Tuy nhiên, Tether luôn phải đối mặt với những nghi vấn về độ minh bạch của dự trữ. Những tranh luận trên thị trường về việc liệu USDT có thực sự được đảm bảo đầy đủ bằng đô la Mỹ hay Tether có đang nắm giữ các tài sản rủi ro hơn trong dự trữ đã dẫn đến các cuộc điều tra của cơ quan quản lý và sự hoài nghi từ thị trường. Dù tồn tại những lo ngại này, Tether vẫn thống trị thị trường stablecoin nhờ tính thanh khoản cao và mức độ áp dụng rộng rãi.

2) USD Coin (USDC): Phương án thay thế được quản lý

USD Coin (USDC) do Circle phát hành cùng với Coinbase, được định vị là một lựa chọn thay thế minh bạch và được quản lý chặt chẽ hơn so với Tether. Dự trữ của USDC được kiểm toán định kỳ và hoàn toàn được đảm bảo bằng tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn. Độ minh bạch này khiến USDC trở thành lựa chọn phổ biến đối với các tổ chức và dự án DeFi tìm kiếm một stablecoin đáng tin cậy.

Tuy nhiên, USDC cũng không hoàn toàn miễn nhiễm với rủi ro. Vào đầu năm 2023, sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) đã ảnh hưởng đến USDC, vì một phần dự trữ của nó được gửi tại ngân hàng này. Việc này khiến USDC tạm thời mất neo, giá trị của nó từng giảm xuống khoảng 0,90 đô la, làm dấy lên lo ngại rằng dự trữ có thể chịu tổn thất. Mặc dù vấn đề cuối cùng đã được giải quyết tốt đẹp, sự kiện này phơi bày thực tế rằng ngay cả stablecoin được đảm bảo đầy đủ vẫn có thể bị ảnh hưởng bởi các cú sốc tài chính bên ngoài.

3) Rủi ro tập trung và hệ sinh thái stablecoin

Cả USDT và USDC đều minh họa sự đánh đổi vốn có của các stablecoin được đảm bảo bằng tiền pháp định. Mặc dù chúng cung cấp sự ổn định tỷ giá mạnh mẽ và hiệu quả vốn cao, nhưng chúng vẫn là các thực thể tập trung, phụ thuộc vào niềm tin vào công ty phát hành. Sự tập trung này kéo theo rủi ro như can thiệp quản lý, quản lý dự trữ kém, hoặc các cú sốc bên ngoài như khủng hoảng ngân hàng ảnh hưởng đến Circle.

Hơn nữa, sự tập trung của các stablecoin này trái ngược rõ rệt với triết lý phi tập trung được cộng đồng tiền mã hóa rộng rãi ủng hộ. Nhiều người dùng và nhà phát triển thận trọng khi phải phụ thuộc vào các thực thể tập trung, vì những thực thể này có thể tiến hành kiểm duyệt, khóa địa chỉ hoặc thực hiện các biện pháp kiểm soát khác, phá vỡ đặc tính không cần cấp phép của công nghệ blockchain.

Dù tồn tại những lo ngại này, các stablecoin được đảm bảo bằng tiền pháp định đã trở thành phần không thể thiếu trong hệ sinh thái tiền mã hóa. Sự ổn định và tính thanh khoản của chúng khiến chúng đóng vai trò quan trọng trong giao dịch, DeFi, thậm chí cả thanh toán xuyên biên giới. Tuy nhiên, do tính chất tập trung và các rủi ro liên quan, việc tìm kiếm các giải pháp ổn định hơn và phi tập trung hơn vẫn đang tiếp tục diễn ra.

4. Kết luận: Bài kiểm tra thực tiễn trước bài toán ba khó khăn của stablecoin

Bài toán ba khó khăn của stablecoin đặt ra một thách thức căn bản cho ngành công nghiệp tiền mã hóa. Các stablecoin thuật toán như TerraUSD và FRAX ở dạng ban đầu theo đuổi tính phi tập trung và hiệu quả vốn, nhưng lại khó duy trì sự ổn định dưới áp lực thị trường. Trong khi đó, các stablecoin được đảm bảo bằng tiền pháp định như USDT và USDC cung cấp sự ổn định và hiệu quả, nhưng phải đánh đổi bằng tính phi tập trung và đưa vào rủi ro niềm tin.

Mỗi loại stablecoin đại diện cho một cách tiếp cận khác nhau để giải quyết bài toán ba khó khăn này, và thành công hay thất bại của chúng đều để lại những bài học quý giá cho tương lai của tài chính số. Khi thị trường tiếp tục phát triển, chúng ta có thể sẽ thấy xuất hiện những mô hình mới, cố gắng cân bằng các sự đánh đổi này một cách hiệu quả hơn.

Trong bài viết tiếp theo, chúng tôi sẽ khám phá các stablecoin được đảm bảo bằng tài sản mã hóa, tập trung vào 'DAI' – một stablecoin phi tập trung và được thế chấp quá mức, đã trở thành trụ cột của hệ sinh thái DeFi. Mặc dù hiệu quả vốn thấp hơn, DAI đã đạt được thành công đáng kể nhờ tận dụng các chức năng của Ethereum và duy trì cấu trúc phi tập trung vững chắc. Chúng tôi sẽ phân tích cách DAI đối phó với bài toán ba khó khăn và tác động của nó đến toàn bộ thị trường tiền mã hóa.

Hy vọng bài viết này giúp bạn hiểu sâu sắc hơn về hệ sinh thái stablecoin và những thách thức mà các tài sản kỹ thuật số này phải đối mặt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News