Tiến triển token hóa RWA trong quý hai: Các tổ chức thúc đẩy thị trường, DeFi mở rộng quy mô

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiến triển token hóa RWA trong quý hai: Các tổ chức thúc đẩy thị trường, DeFi mở rộng quy mô

Bài viết này thảo luận về các xu hướng mới nhất của việc token hóa tài sản thực (RWA), đồng thời tập trung vào các dự án thí điểm thành công định hình hiện trạng RWA trong quý II năm 2024.

Tác giả: The Open Platform

Dịch: Ba Hua Blockchain

Thông báo miễn trừ trách nhiệm: Bài viết này thảo luận về nhiều khía cạnh liên quan đến việc token hóa tài sản thực (RWA), bao gồm sự tham gia của các tổ chức tài chính lớn, tích hợp công nghệ blockchain và các lợi ích cũng như thách thức tiềm tàng. Cần lưu ý rằng môi trường pháp lý và quy định liên quan đến việc token hóa RWA đang thay đổi nhanh chóng. Các quy định hiện hành vẫn đang tiếp tục hình thành, và những phát triển trong tương lai có thể ảnh hưởng đáng kể đến các quan điểm và kết quả được đề cập trong bài viết này. Thông tin được cung cấp dựa trên hiểu biết và tình trạng thị trường tại thời điểm công bố. Người đọc nên theo dõi sát sao các thay đổi lập pháp đang diễn ra và tham khảo ý kiến chuyên gia pháp lý và tài chính trước khi xem xét đầu tư vào các tài sản được token hóa.

Việc token hóa RWA liên quan đến việc chuyển đổi các tài sản hữu hình như tiền mặt, cổ phiếu, trái phiếu, khoản vay, bất động sản, hàng hóa hoặc tác phẩm nghệ thuật thành các token kỹ thuật số trên blockchain, từ đó làm cho các tài sản này trở nên dễ tiếp cận hơn, thanh khoản cao hơn và minh bạch hơn. Khái niệm này gần đây đã thu hút sự chú ý đáng kể, đóng vai trò như một cây cầu nối giữa các công cụ tài chính truyền thống và thế giới tài sản kỹ thuật số.

Trước đây chúng tôi đã từng thảo luận về chủ đề token hóa bất động sản. Trong nửa cuối năm 2023, lĩnh vực này phần lớn rơi vào tình trạng đình trệ. Do những thách thức về công nghệ, quy định và thị trường, việc token hóa RWA đã trải qua nhiều lần thử nghiệm thất bại. Vì vậy, hiện nay token hóa bất động sản chỉ còn là một phần nhỏ trong thị trường RWA.

Tuy nhiên, trong quý II năm 2024, RWA đã trở thành câu chuyện tài sản kỹ thuật số lớn thứ hai, chiếm 11% lưu lượng truy cập mạng trong các câu chuyện được CoinGecko theo dõi. Ngành này hiện nay đang thể hiện một bức tranh đa dạng phong phú, bao gồm nhiều thị trường khác nhau và có sự tham gia của cả các bên liên quan trong tài chính phi tập trung (DeFi) lẫn tài chính truyền thống (TradFi).

Nguồn: Binance Research, "Tài sản thực tế: Cầu nối giữa tài chính truyền thống và tài chính phi tập trung"

Trong bài viết này, chúng tôi khám phá các xu hướng mới nhất về việc token hóa tài sản thực tế (RWA) và tập trung vào các dự án thí điểm thành công định hình hiện trạng RWA trong quý II năm 2024. Chúng tôi cũng sẽ tổng hợp các câu chuyện hiện tại xoay quanh thị trường RWA và nhìn về tương lai để dự đoán làn sóng token hóa có thể xảy ra.

1. Sự tham gia ngày càng tăng của các tổ chức thúc đẩy sự phục hồi của thị trường trầm lắng

Năm 2024, nhiều tổ chức tài chính lớn lần đầu tiên thực hiện chiến lược định vị tại lĩnh vực RWA. Mức độ quan tâm đến việc token hóa RWA gia tăng có thể bắt nguồn từ những dự án thí điểm thành công do các gã khổng lồ tài chính truyền thống như BlackRock và Franklin Templeton, cùng với các bên tham gia hàng đầu trong tài chính phi tập trung (DeFi) như Ondo Finance khởi xướng.

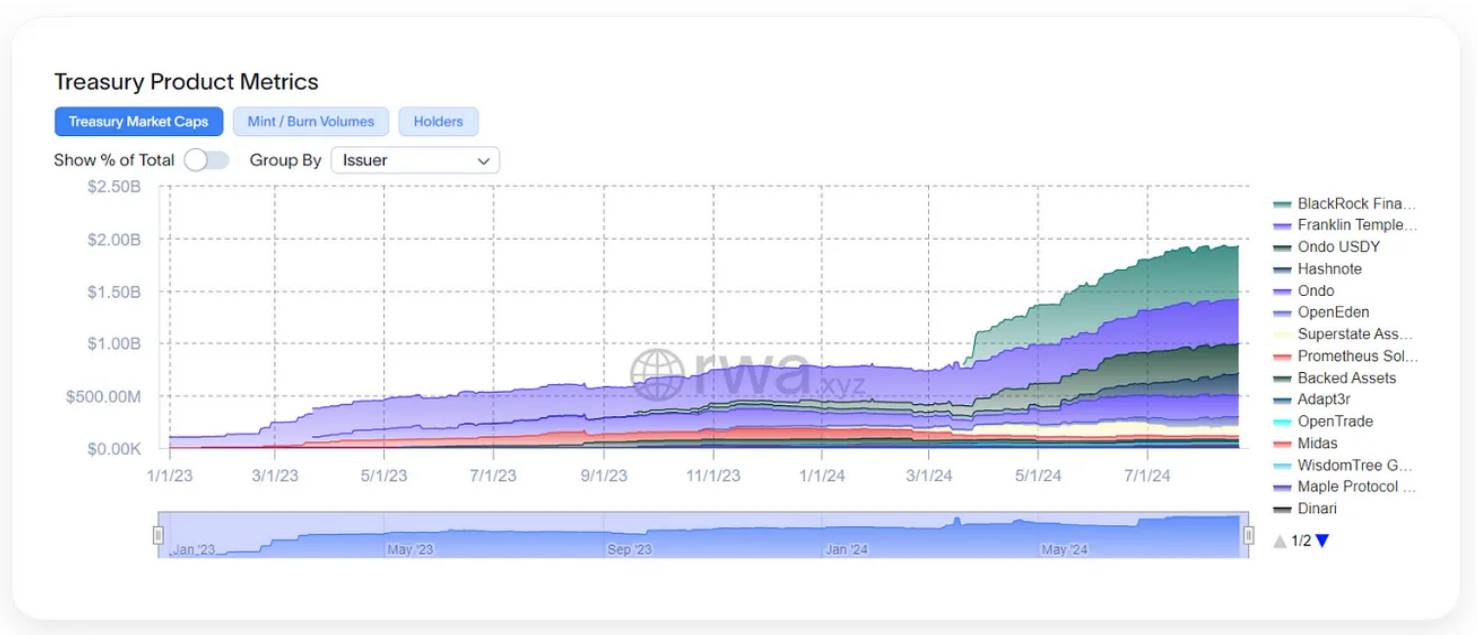

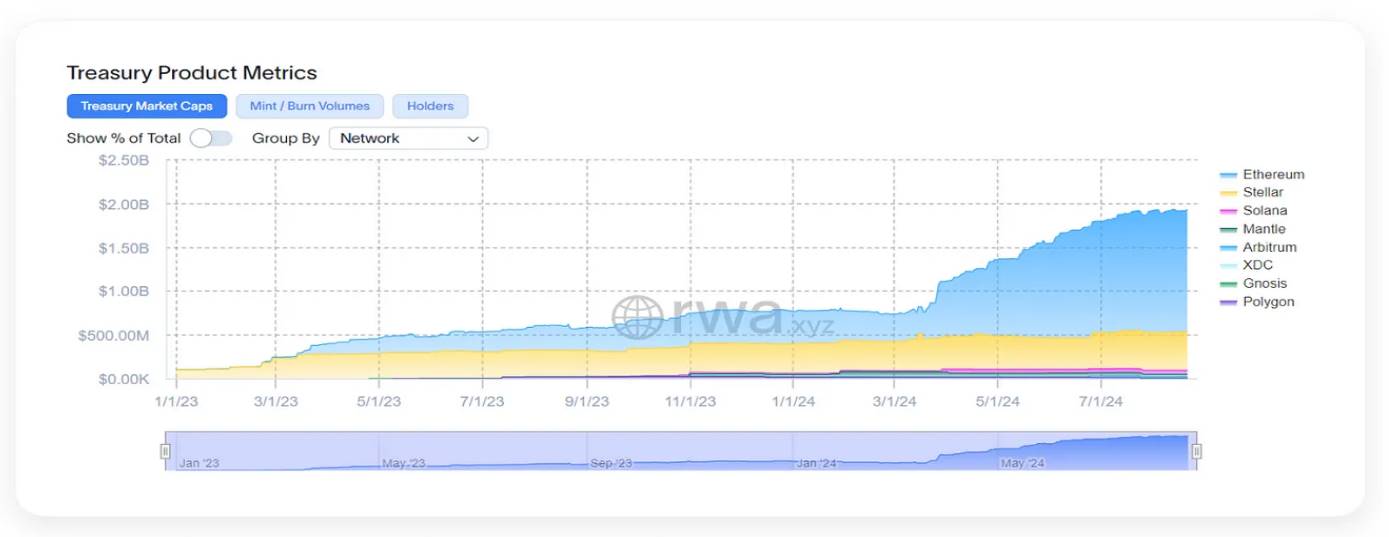

Nguồn: RWA.xyz, truy cập ngày 22 tháng 8 năm 2024

Các sản phẩm tài chính tự token hóa của BlackRock, Franklin Templeton và Ondo chiếm hơn 60% vốn hóa thị trường tổng cộng của các chứng khoán chính phủ được token hóa:

Nguồn: RWA.xyz, Dune.com, truy cập ngày 22 tháng 8 năm 2024

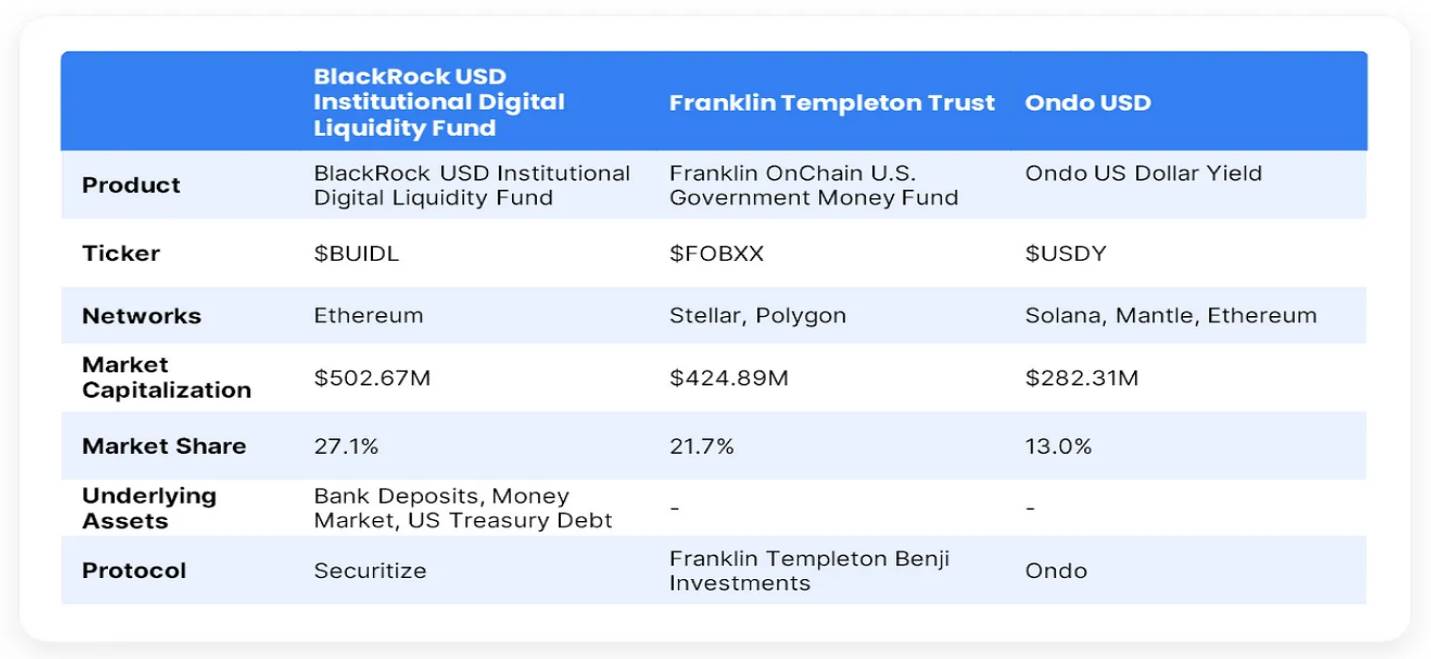

BUIDL của BlackRock, tên chính thức là Quỹ Thanh khoản Kỹ thuật số Tổ chức Đô la Mỹ của BlackRock, là một quỹ được token hóa trên mạng Ethereum, ra mắt vào ngày 20 tháng 3 năm 2024. Quỹ BUIDL bao gồm tiền mặt, trái phiếu kho bạc Mỹ và các thỏa thuận mua lại (repo), nhằm mục đích cung cấp cơ hội kiếm lợi suất bằng đô la Mỹ cho các nhà đầu tư đủ điều kiện thông qua công nghệ blockchain.

Tính đến tháng 7 năm 2024, BUIDL đã trở thành quỹ trái phiếu kho bạc được token hóa lớn nhất, quản lý tài sản vượt quá 500 triệu đô la Mỹ.

Ba dự án tham gia BUIDL (Ondo Finance, Securitize, Maple Finance) nằm trong số các giao thức hàng đầu về chứng khoán chính phủ được token hóa. Nguồn: Dune.com, truy cập ngày 22 tháng 8 năm 2024

Nhiều dự án blockchain đã góp phần vào thành công của BUIDL. Securitize chịu trách nhiệm về tuân thủ và quản lý nhà đầu tư, đảm bảo sản phẩm được token hóa đáp ứng các tiêu chuẩn quy định. Maple Finance cung cấp thị trường tín dụng trên chuỗi, thúc đẩy việc tạo ra và giao dịch các sản phẩm tín dụng. Swarm Markets là một nền tảng DeFi được cấp phép, hỗ trợ việc token hóa và giao dịch RWA trong khuôn khổ quy định. Boson Protocol giúp BlackRock khám phá các con đường mới để token hóa và giao dịch RWA thông qua thị trường thương mại điện tử dựa trên blockchain. Polytrade cung cấp một thị trường quản lý RWA, hỗ trợ dân chủ hóa cơ hội đầu tư và cải thiện tính thanh khoản tài sản. Cuối cùng, Ondo Finance với tư cách là nhà phát hành quỹ trái phiếu kho bạc Mỹ ngắn hạn OUSG, đã triển khai phần lớn tài sản của mình vào BUIDL, mang lại tiện ích cho các nhà đầu tư truyền thống (Nguồn: BeInCrypto, CoinDesk, CoinMarketCap, The Defiant).

Dự án token hóa của Franklin Templeton — Quỹ Tiền tệ Chính phủ Mỹ Trên chuỗi Franklin (FOBXX) — là một ví dụ khác về sự tích hợp giữa tài chính truyền thống và tài chính phi tập trung (DeFi). Quỹ này ra mắt năm 2021, là quỹ tương hỗ được đăng ký tại Mỹ đầu tiên sử dụng blockchain để xử lý giao dịch và ghi nhận quyền sở hữu cổ phần. Dự án tận dụng các blockchain Stellar và Polygon để hỗ trợ BENJI Token, đại diện cho cổ phần trong quỹ FOBXX. Kế hoạch này cho phép chuyển nhượng cổ phần được token hóa theo hình thức ngang hàng (P2P), nhằm mục đích cung cấp lợi suất ổn định cho nhà đầu tư, đồng thời nâng cao tính thanh khoản và khả năng tiếp cận của quỹ tiền tệ chính phủ Mỹ. Franklin Templeton tự phát triển dự án này nhưng hợp tác với các mạng blockchain để triển khai công nghệ (Nguồn: Franklin Templeton, BeInCrypto).

Chiến lược RWA của Franklin Templeton khác biệt so với BlackRock, người chủ yếu dựa vào hợp tác với các dự án blockchain hiện có. BUIDL của BlackRock tập trung vào việc tích hợp nhiều nền tảng DeFi để token hóa trái phiếu kho bạc Mỹ và các sản phẩm thu nhập cố định khác, trong khi chiến lược của Franklin Templeton tập trung vào việc sử dụng blockchain công cộng để tăng cường tính minh bạch và hiệu quả cho các quỹ thị trường tiền tệ truyền thống.

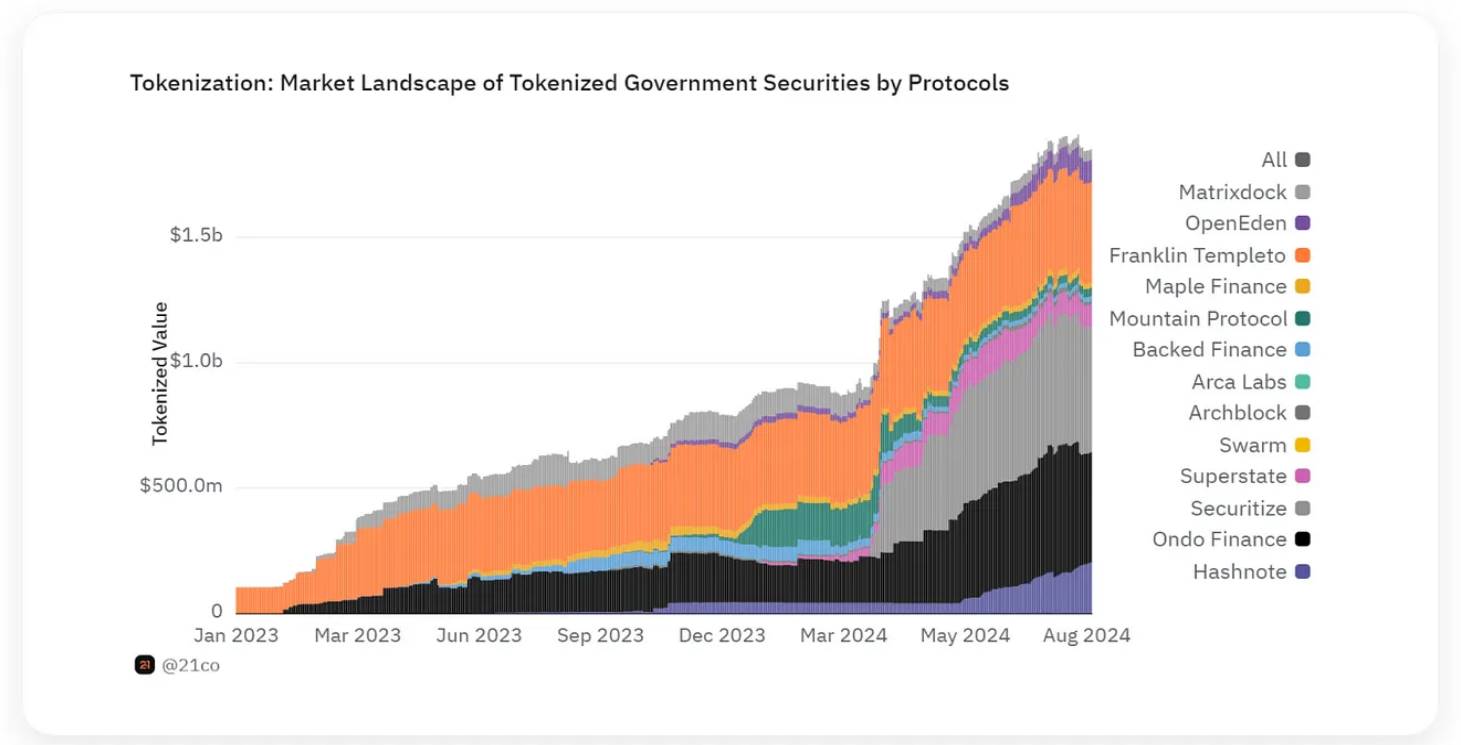

Dịch: 90% vốn hóa thị trường tài sản trái phiếu kho bạc Mỹ được token hóa đến từ Ethereum và Stellar. Nguồn: RWA.xyz, truy cập ngày 22 tháng 8 năm 2024

Ondo Finance là một ví dụ về nhà phát hành tài sản trái phiếu kho bạc Mỹ không thuộc tổ chức thành công. Dự án USDY của Ondo Finance ra mắt vào cuối năm 2023, được thiết kế như một stablecoin sinh lời ổn định, được hỗ trợ bởi trái phiếu kho bạc Mỹ và tiền gửi ngân hàng. USDY đại diện cho một tài sản kỹ thuật số ổn định và có lợi suất, cung cấp lợi nhuận cho người nắm giữ thông qua việc tích hợp với các công cụ tài chính truyền thống. Khác với các stablecoin điển hình, USDY tạo ra lợi nhuận từ tài sản trái phiếu kho bạc Mỹ cơ bản, khiến nó trở thành lựa chọn hấp dẫn đối với người dùng DeFi và các nhà đầu tư tổ chức tìm kiếm lợi nhuận ổn định.

Quỹ trái phiếu chính phủ ngắn hạn của Ondo Finance (OUSG) đại diện cho trái phiếu kho bạc Mỹ ngắn hạn được token hóa, bổ sung cho USDY, cung cấp một lựa chọn thay thế an toàn và có lợi suất cho các nhà đầu tư muốn tiếp xúc với trái phiếu kho bạc Mỹ trong hệ sinh thái DeFi. Cả hai cùng nhau cung cấp các lựa chọn đầu tư đa dạng, vừa mang lại sự ổn định vừa mang lại lợi suất hấp dẫn cho người dùng DeFi.

$ONDO là token RWA có vốn hóa thị trường lớn nhất. Nguồn: CoinGecko, truy cập ngày 22 tháng 8 năm 2024

JPMorgan và Goldman Sachs cũng đang triển khai các kế hoạch tương tự trong lĩnh vực token hóa trái phiếu kho bạc Mỹ, chẳng hạn như Onyx của JPMorgan và khái niệm thị trường RWA của Goldman Sachs (J.P. Morgan | Trang web chính thức) (BeInCrypto).

Các tổ chức này sở hữu nguồn lực, chuyên môn và ảnh hưởng về quy định, có khả năng xử lý môi trường phức tạp của việc token hóa, và dự kiến sẽ trở thành lực lượng thúc đẩy chính trong lĩnh vực token hóa RWA. BUIDL minh họa cách tài chính truyền thống (TradFi) có thể thúc đẩy việc áp dụng các giao thức DeFi (như Ondo Finance) đồng thời cũng tích hợp các giao thức này vào hoạt động của mình.

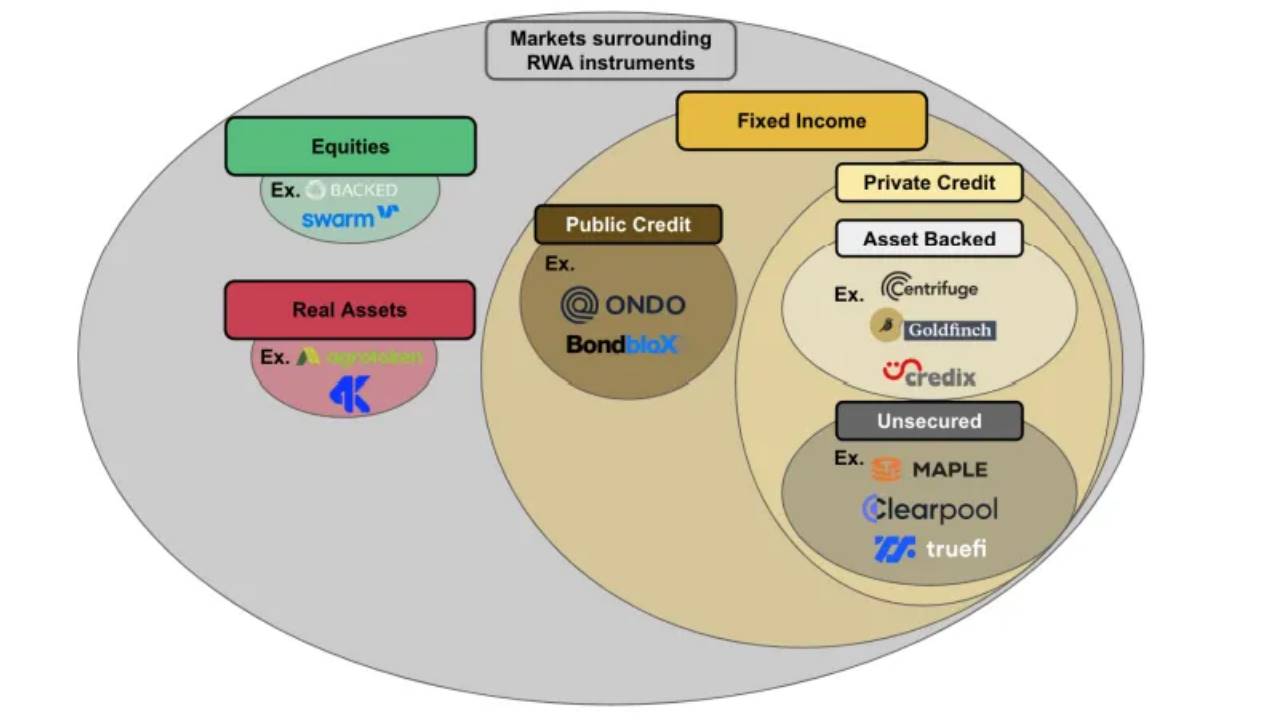

Lưu ý rằng tất cả các công cụ được thảo luận trong phần này đều là công cụ thu nhập cố định, hiện đang là phần thống trị trong lĩnh vực token hóa RWA, điều mà chúng tôi sẽ đi sâu vào ở phần tiếp theo.

2. Xu hướng thay đổi của thị trường RWA: Từ cổ phiếu sang thu nhập cố định

Vị trí dẫn đầu trong thị trường token hóa RWA đã chuyển sang lĩnh vực thu nhập cố định, vượt xa chỉ riêng trái phiếu kho bạc Mỹ. Các chứng khoán thu nhập cố định được token hóa, chẳng hạn như tín dụng cho vay, đã thu hút sự chú ý đáng kể nhờ tính ổn định và rõ ràng về quy định. Những tài sản này cung cấp lợi nhuận có thể dự đoán được và dễ dàng tích hợp hơn vào các khung quy định hiện có.

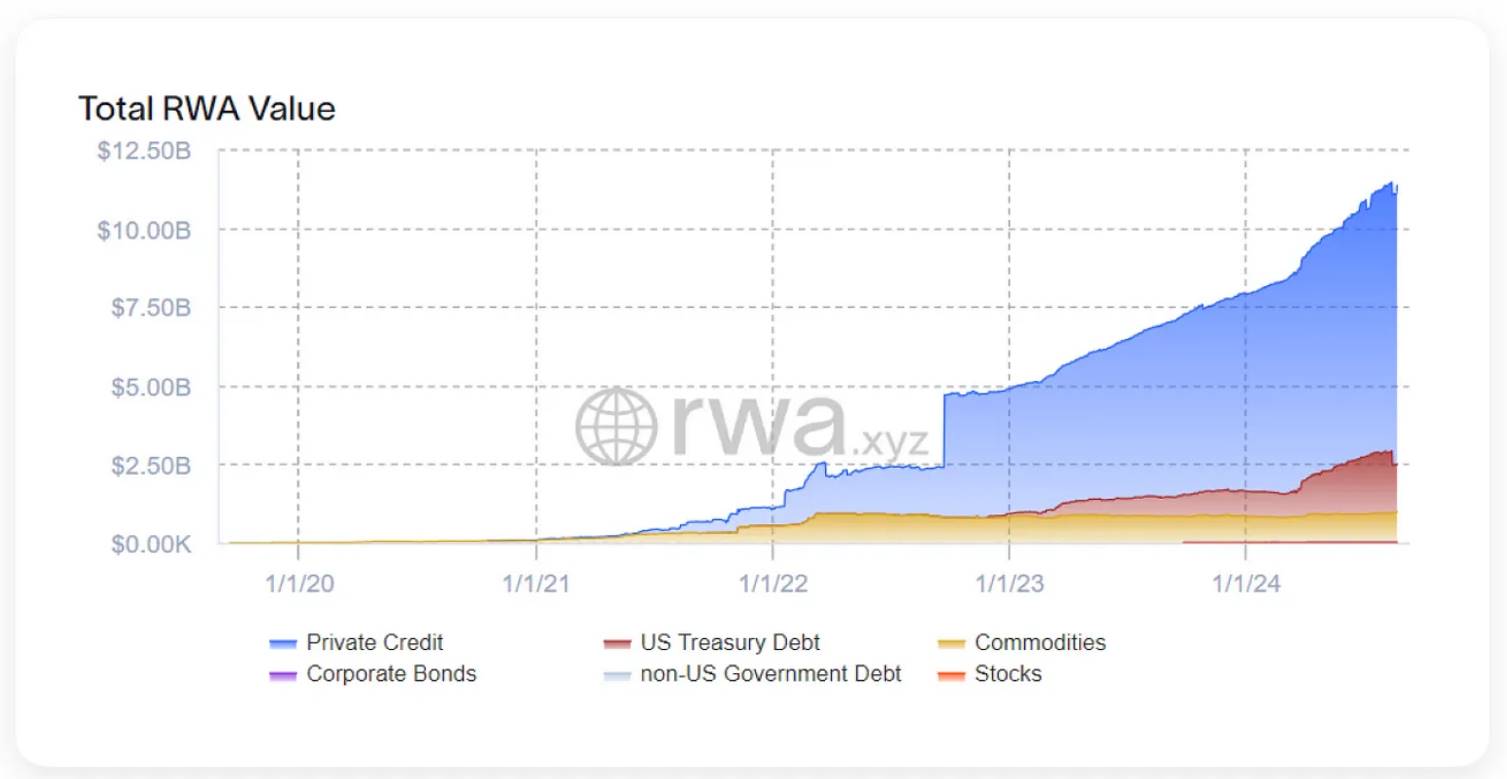

Theo dữ liệu từ RWA.xyz, tín dụng cho vay được token hóa chiếm tỷ trọng lớn nhất trong tổng giá trị RWA:

RWA.xyz, truy cập ngày 22 tháng 8 năm 2024

Việc token hóa tín dụng cho vay liên quan đến việc chuyển đổi các công cụ nợ truyền thống như khoản vay và trái phiếu thành các token kỹ thuật số trên blockchain. Quá trình này được sử dụng bởi nhiều thực thể như các quỹ đầu tư, công ty tài chính chuyên nghiệp và các startup fintech, tạo ra lợi nhuận thông qua các khoản thanh toán lãi từ các khoản vay cơ bản.

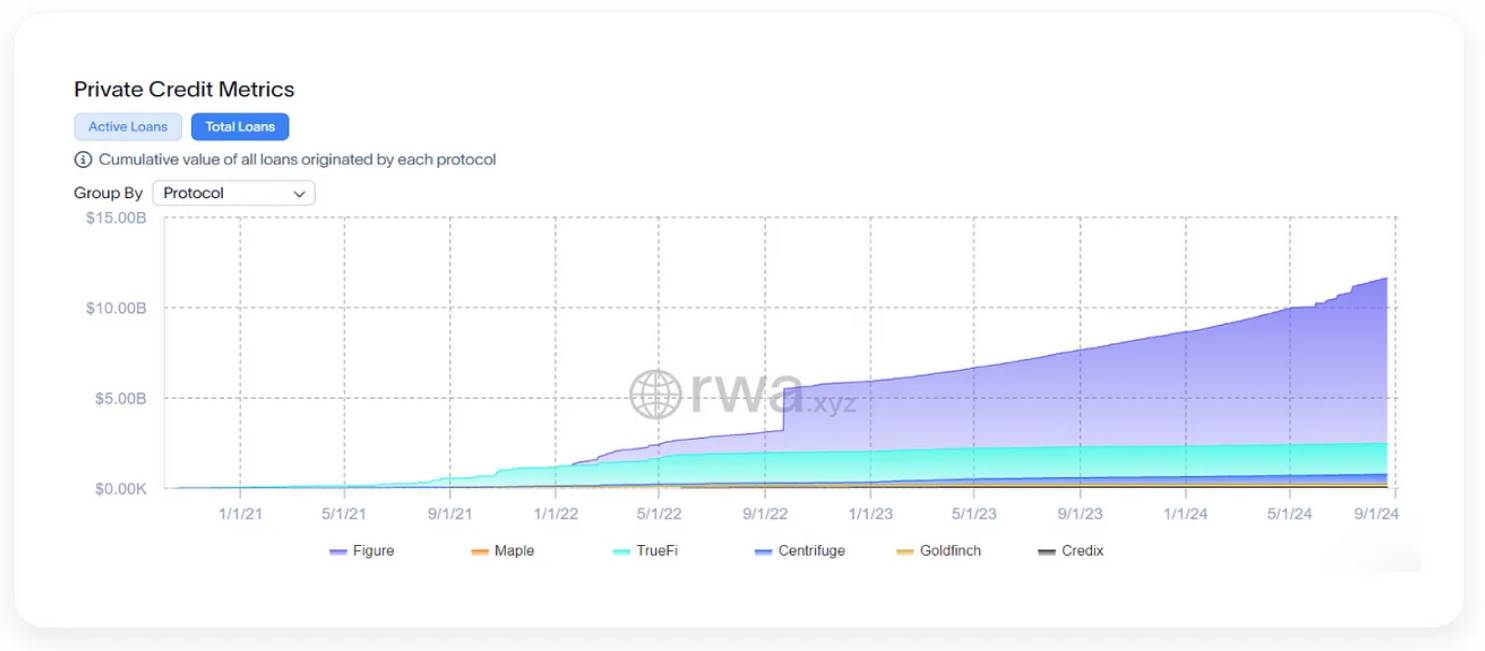

Theo dữ liệu từ RWA.xyz, các giao thức hàng đầu về token hóa tín dụng cho vay được xếp hạng theo tổng giá trị của tất cả các khoản vay là Figure, Maple và TrueFi:

Nguồn: RWA.xyz, truy cập ngày 22 tháng 8 năm 2024

Figure sử dụng công nghệ blockchain để đơn giản hóa và hiện đại hóa quy trình cho vay, tập trung chủ yếu vào tín dụng vốn chủ sở hữu nhà (HELOCs), tái tài trợ khoản vay sinh viên và tái tài trợ thế chấp. Nền tảng này sử dụng blockchain riêng của mình là Provenance để cung cấp các dịch vụ này, nhằm nâng cao hiệu quả, giảm chi phí và cải thiện tính minh bạch trong việc cấp vay, quản lý và giao dịch khoản vay. Điểm độc đáo của Figure là việc sử dụng toàn diện blockchain trong suốt vòng đời cho vay, giúp nó khác biệt với các nền tảng cho vay truyền thống và được token hóa khác (Nguồn: Figure Lending).

Maple Finance cung cấp cơ sở hạ tầng phi tập trung cho việc cho vay tổ chức, hỗ trợ việc tạo ra các nhóm cho vay. Chiến lược của họ bao gồm việc sử dụng tài sản thế chấp kỹ thuật số như BTC và ETH để cung cấp lợi suất chất lượng cao và đã được điều chỉnh rủi ro. Nền tảng hoạt động trên Ethereum và Solana, và hợp tác với các công ty quản lý rủi ro tín dụng blockchain để cung cấp danh mục đầu tư tín dụng được quản lý (Nguồn: Maple Finance).

TrueFi là một nền tảng DeFi tập trung vào việc cho vay không cần thế chấp. TrueFi ra mắt vào tháng 11 năm 2020, hoạt động trên Ethereum và Arbitrum, kết nối người đi vay và người cho vay thông qua các hợp đồng thông minh được quản trị bởi token TRU. Người đi vay trải qua đánh giá tín dụng nghiêm ngặt, bao gồm kiểm tra KYC và AML, và được gán điểm tín dụng trên chuỗi để xác định điều khoản vay. Quá trình này cho phép TrueFi cung cấp khoản vay mà không cần thế chấp, nâng cao khả năng tiếp cận và hiệu quả của thị trường cho vay (Nguồn: TrueFi | Docs).

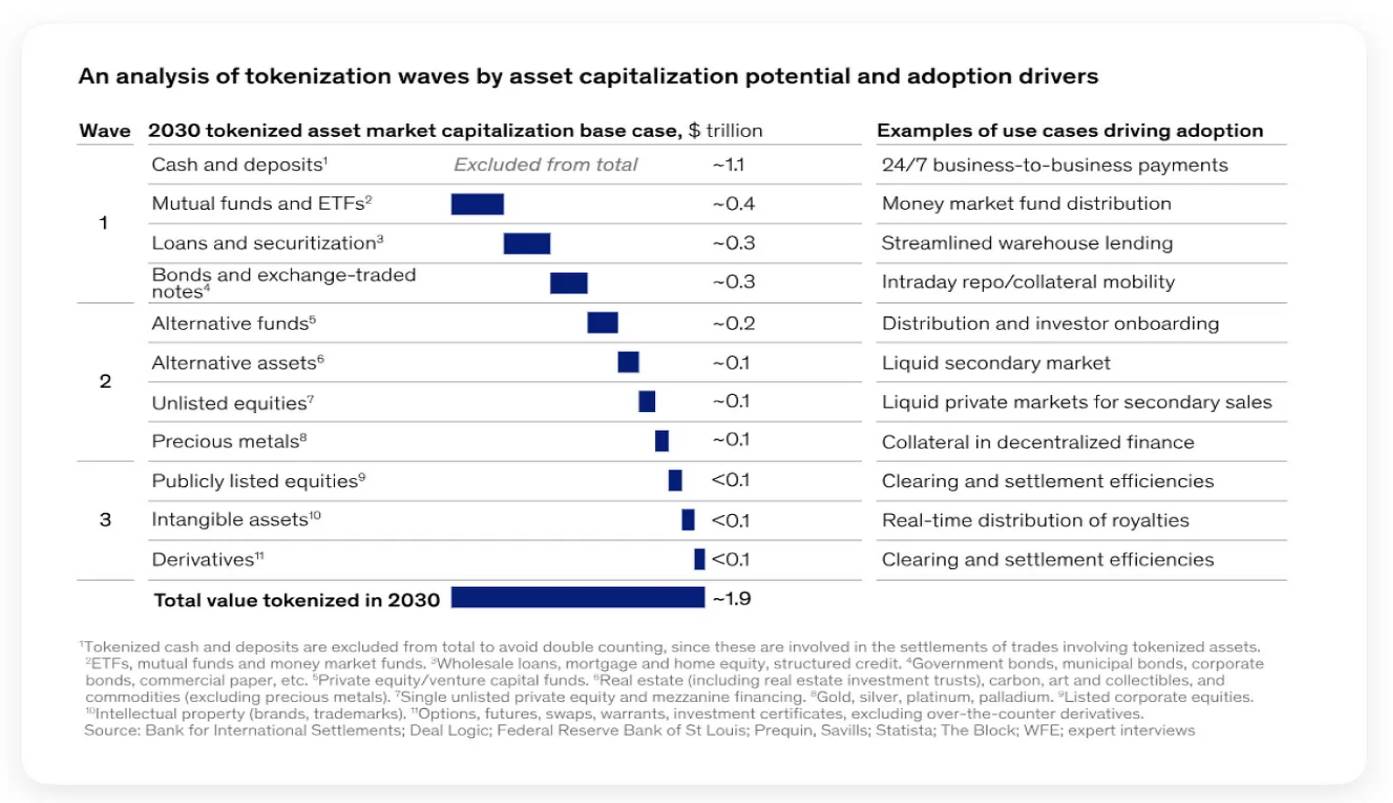

Theo báo cáo của McKinsey, tín dụng cho vay cùng với trái phiếu kho bạc Mỹ đang ở trong làn sóng đầu tiên của việc áp dụng tài sản được token hóa.

Nguồn: McKinsey, "Từ gợn sóng đến đợt sóng: Sức mạnh chuyển đổi của tài sản được token hóa"

Báo cáo của McKinsey "Từ gợn sóng đến đợt sóng: Sức mạnh chuyển đổi của tài sản được token hóa" chỉ ra rằng sự quan tâm đến việc đầu tư được token hóa bị ảnh hưởng bởi hiệu quả và lợi nhuận của quy trình hiện tại, mức độ thuê ngoài, cũng như các bên tham gia chính và chi phí của họ.

Trái phiếu kho bạc Mỹ và tín dụng cho vay thường liên quan đến khối lượng giao dịch cao và biên lợi nhuận tương đối thấp, khiến việc tiết kiệm chi phí nhờ hiệu quả và tự động hóa của blockchain trở nên đặc biệt hấp dẫn. Các quy trình của những tài sản này thường tiêu chuẩn hóa và có thể mở rộng hơn, từ đó giảm rào cản token hóa, đẩy nhanh sự hiện diện của ảnh hưởng và tăng cường cơ sở kinh doanh cho việc áp dụng sớm. Vì các hoạt động này thường được thuê ngoài để đạt được lợi thế về quy mô, nên có động lực mạnh mẽ để áp dụng các giải pháp blockchain hiệu quả hơn nhằm giảm thêm chi phí và tăng lợi nhuận.

Khả năng tiết kiệm chi phí tiềm năng cao, thời gian hoàn vốn nhanh và đặc tính tiêu chuẩn hóa của các sản phẩm tài chính này khiến trái phiếu kho bạc Mỹ và tín dụng cho vay được token hóa trở thành ứng cử viên lý tưởng cho việc áp dụng sớm trong lĩnh vực token hóa.

3. Token hóa bất động sản: Thành công thông qua chuyên môn hóa

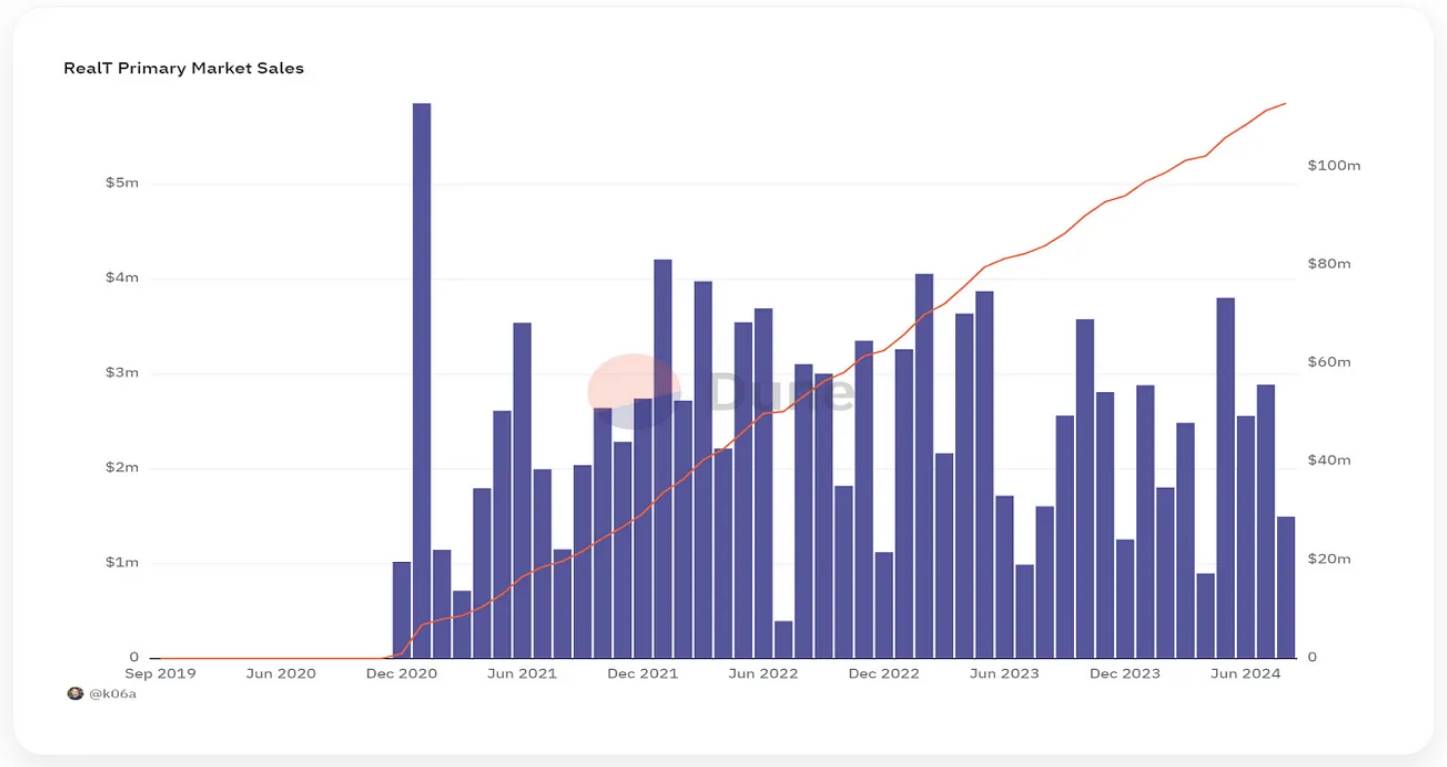

Bất động sản là một phân khúc trong lĩnh vực RWA nơi lợi ích của việc token hóa đặc biệt rõ rệt. Việc token hóa cho phép sở hữu một phần, tăng tính thanh khoản và giảm ngưỡng đầu tư, làm cho đầu tư bất động sản dễ tiếp cận hơn và cơ hội được dân chủ hóa hơn. Mặc dù lợi ích đáng kể, lĩnh vực này cho đến nay vẫn tương đối im lặng, nhưng dự kiến sẽ trở thành một phần quan trọng trong việc áp dụng trong tương lai. Tuy nhiên, đã có một số công ty đạt được tiến bộ đáng kể trong lĩnh vực này. Ví dụ, RealT đã trở thành một dự án thành công, cung cấp quyền sở hữu một phần đối với bất động sản tại Mỹ.

RealT là một nền tảng blockchain thực hiện quyền sở hữu một phần đối với bất động sản thông qua việc token hóa. Nền tảng thị trường của RealT là một sàn giao dịch và đầu tư động, đại diện cho cổ phần quyền sở hữu của một bất động sản cụ thể tại Mỹ. Những token này cung cấp quyền sở hữu theo tỷ lệ và thu nhập từ tiền thuê, và có thể được giao dịch trên thị trường thứ cấp.

Tính đến tháng 8 năm 2024, doanh số bán hàng thị trường sơ cấp hàng tháng của RealT khoảng 2,9 triệu đô la Mỹ, mức cao nhất trong lịch sử đạt 5,9 triệu đô la Mỹ.

Dune.com, truy cập ngày 22 tháng 8 năm 2024

Doanh số bán hàng sơ cấp hàng tháng 2,9 triệu đô la Mỹ của RealT là đáng kể, đặc biệt khi so sánh với các chỉ số bất động sản truyền thống. Tại Mỹ, giá nhà trung vị tính đến giữa năm 2024 là 412.300 đô la Mỹ (Nguồn: Ngân hàng Dự trữ Liên bang St. Louis, 2024). Các công ty bất động sản truyền thống thường tạo điều kiện cho việc bán các bất động sản riêng lẻ, có nghĩa là mỗi giao dịch có thể đại diện cho một lần bán duy nhất. Ví dụ, một nhân viên môi giới bất động sản có thể hoàn tất vài giao dịch mỗi tháng, mỗi giao dịch đều ảnh hưởng đáng kể đến tổng doanh số bán hàng hàng tháng của họ. Tổng doanh số hàng tháng mà một công ty môi giới điển hình xử lý có thể rất khác nhau, tùy thuộc vào quy mô thị trường và số lượng nhân viên môi giới. Đối với một công ty môi giới nhỏ đến trung bình, đạt được doanh số 2,9 triệu đô la Mỹ mỗi tháng là đáng kể, tương đương khoảng 7 lần bán bất động sản với giá trung vị. Các công ty môi giới lớn hơn với nhiều nhân viên môi giới có thể xử lý khối lượng giao dịch cao hơn, nhưng xét đến tính phân mảnh của việc bán bất động sản truyền thống, điều này vẫn làm nổi bật quy mô thành tựu mà RealT đạt được.

Các nền tảng bất động sản trực tuyến lớn như Zillow hay Redfin tạo ra doanh số hàng tỷ đô la mỗi năm, nhưng doanh số này được phân bổ trong một thị trường rộng lớn với hàng triệu danh sách. Tuy nhiên, các nền tảng này không trực tiếp bán bất động sản, mà kết nối người mua và người bán, doanh thu của họ đến từ hoa hồng, quảng cáo và tạo khách hàng tiềm năng chứ không phải từ việc bán trực tiếp. Đối với một công ty như RealT, trực tiếp bán quyền sở hữu một phần, doanh số 2,9 triệu đô la Mỹ mỗi tháng là đặc biệt ấn tượng khi thị trường vẫn còn non trẻ và mang tính ngách.

Trong báo cáo trước đây của chúng tôi, chúng tôi từng nghi ngờ về việc áp dụng rộng rãi việc token hóa bất động sản do nó chưa đáp ứng được nhu cầu của các nhà đầu tư cá nhân, người cho vay và cơ quan thuế. RealT chủ yếu tập trung vào bất động sản nhà ở tại Mỹ, loại hình phù hợp với quyền sở hữu một phần và token hóa. Điều này có nghĩa là nền tảng có thể không linh hoạt bằng các nền tảng khác trong việc xử lý các giao dịch bất động sản phức tạp hơn, bất động sản thương mại hoặc các khu vực có khung pháp lý kém thuận lợi. Ngược lại, bằng cách tập trung vào một lĩnh vực cụ thể, RealT có thể tạo ra một mô hình gọn nhẹ và có thể mở rộng, thu hút một nhóm nhà đầu tư cụ thể.

4. Token hóa cổ phần tư nhân và ý nghĩa đối với TON

Mặc dù các dự án nêu trên tập trung vào việc tích hợp RWA với các tổ chức tài chính truyền thống để thu hút nhà đầu tư tổ chức, thì chiến lược RWA của TON lại thiên về DeFi hơn. TON nhằm mục đích giúp người dùng DeFi thông thường đa dạng hóa danh mục đầu tư bằng cách nắm giữ cổ phần của các công ty tư nhân — một lĩnh vực truyền thống khép kín và thiếu minh bạch. MMPro đã thực hiện việc tiếp cận và giao dịch cổ phần tư nhân được token hóa thông qua hệ sinh thái TON.

MMPro là một giao thức DeFi mới, cung cấp dịch vụ token hóa cổ phần công ty, chẳng hạn như cổ phần trước niêm yết của Ledger, Consensys (Metamask), Ripple, Circle và Animoca%20Brands. Việc token hóa cổ phần tư nhân liên quan đến việc chuyển đổi cổ phần của các công ty tư nhân thành các token kỹ thuật số trên blockchain, cho phép sở hữu một phần và giao dịch trên các nền tảng kỹ thuật số. Quá trình này làm cho việc đầu tư cổ phần tư nhân trở nên dễ tiếp cận hơn, thanh khoản cao hơn và minh bạch hơn, phù hợp với các dịch vụ mà MMPro cung cấp.

Thông qua MMPro%20Trust, các nhà đầu tư có thể tiếp cận quyền sở hữu một phần cổ phần công ty thông qua các RWA%20NFT. Những NFT này có thể được giao dịch trên thị trường thứ cấp (ví dụ như Getgems) và lưu trữ trong Tonkeeper.

Nguồn: https://rwa.mmprotrust.com/

Mặc dù lĩnh vực RWA của TON vẫn còn ở giai đoạn sơ khai, nhưng những ví dụ như MMPro Trust cho thấy tiềm năng huy động mọi khía cạnh của hệ sinh thái, bao gồm thị trường thứ cấp, ví và các công ty liên quan. Cách tiếp cận này mang lại giá trị quan trọng cho các bên tham gia hệ sinh thái, những người hiện nay có thể đa dạng hóa danh mục đầu tư thông qua cổ phần, đồng thời mở ra cơ hội mới cho những cá nhân bên ngoài hệ sinh thái vốn truyền thống đầu tư vào cổ phiếu niêm yết và tìm kiếm sự đa dạng hóa thông qua cổ phần tư nhân. Bằng cách kết nối hai thế giới này, chương trình RWA của TON tạo ra cơ hội mới cho cả người dùng DeFi và nhà đầu tư truyền thống, mang lại sức sống và tiềm năng cho tương lai của việc token hóa tài sản.

Tuy nhiên, việc áp dụng cổ phần tư nhân được token hóa có thể kéo dài hơn. Môi trường quy định đối với cổ phần tư nhân vẫn đang tiếp tục phát triển, gây ra sự bất định và đặt ra những thách thức tuân thủ lớn. Các công ty tư nhân thường minh bạch tài chính thấp hơn và có cấu trúc sở hữu phức tạp hơn, khiến việc đánh giá chính xác giá trị và rủi ro của họ trở nên khó khăn hơn. Khác với các công cụ thu nhập cố định có lợi suất có thể dự đoán và thị trường trưởng thành, cổ phần tư nhân đòi hỏi thẩm định toàn diện và bảo vệ nhà đầu tư, điều này làm chậm thêm quá trình áp dụng.

Tuy nhiên, những giao thức nào thành công trong việc vượt qua những thách thức này và sớm thiết lập vị thế trên thị trường các loại tài sản thay thế được token hóa có thể giành được lợi thế tiên phong. Bằng cách xây dựng niềm tin, thiết lập các tiêu chuẩn ngành và tạo ra hiệu ứng mạng lưới, những người đi đầu này có thể định vị mình là người dẫn đầu và giành thị phần khi hệ sinh thái trưởng thành và khung quy định được hoàn thiện.

5. Triển vọng tương lai

RWAs (tài sản thực tế) đang đối mặt với những khó khăn khởi đầu đáng kể, cản trở việc áp dụng ban đầu. Những vấn đề này biểu hiện theo nhiều cách: thiếu thanh khoản và người tham gia thị trường đã thiết lập, sự tin tưởng và công nhận hạn chế từ các nhà đầu tư truyền thống, và tốc độ áp dụng chậm do sự bất định về quy định.

Thường xuyên xảy ra sự không khớp đáng kể giữa các sản phẩm được token hóa cung cấp và thị trường mục tiêu, thường do lợi ích rõ ràng từ việc token hóa chưa đủ và nhu cầu từ phía người mua còn hạn chế. Những thách thức này đã dẫn đến những thay đổi đáng kể trong lĩnh vực RWA trong năm qua, khi các tổ chức như BlackRock và Franklin Templeton hiện đang thúc đẩy việc áp dụng các công cụ thu nhập cố định được token hóa khả thi và hấp dẫn hơn, cung cấp lợi thế rõ ràng hơn và phù hợp tốt hơn với nhu cầu thị trường.

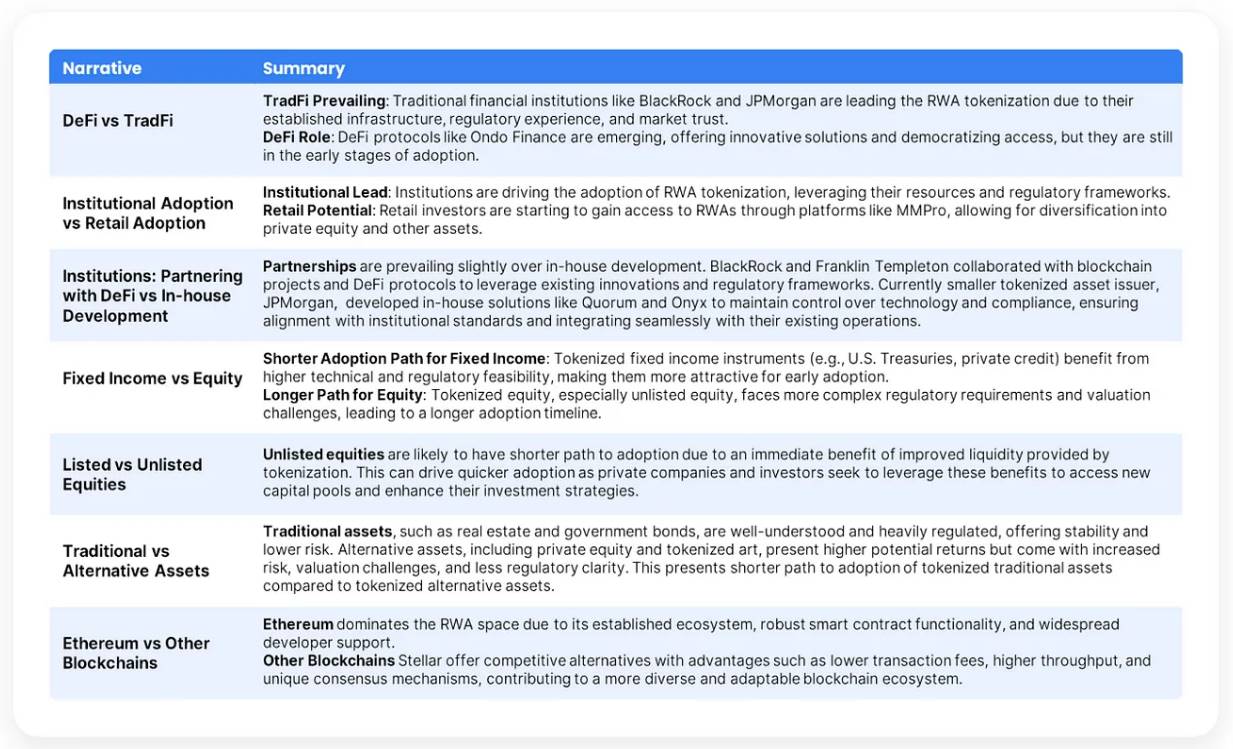

Tổng quan về các câu chuyện RWA hiện tại. Nguồn: The Open Platform.

TON đang ở vị trí thuận lợi để tham gia vào làn sóng áp dụng tiếp theo của tài sản được token hóa, bao gồm cả cổ phiếu tư nhân và đã niêm yết, hàng hóa và bất động sản. Khi đó, môi trường quy định dự kiến sẽ trưởng thành hơn, nhờ vào những ví dụ thành công do các tổ chức lớn thúc đẩy hiện nay. Bối cảnh đang phát triển này sẽ tạo cơ hội cho TON và các blockchain khác giành lợi thế tiên phong trong các thị trường làn sóng thứ hai và thứ ba, tận dụng phương pháp tập trung DeFi sáng tạo của họ để cung cấp các cơ hội đầu tư mới và hấp dẫn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News