Sau khi TVL ròng của các kho bạc trên chuỗi giảm một nửa xuống còn 120 tỷ đô la, ba loại kho bạc này lại đang thu lợi khổng lồ

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau khi TVL ròng của các kho bạc trên chuỗi giảm một nửa xuống còn 120 tỷ đô la, ba loại kho bạc này lại đang thu lợi khổng lồ

Làn sóng “kho bạc hóa” trong lĩnh vực DeFi: Phân tích toàn diện 8 kho bạc DeFi tiêu biểu.

Bài viết: Castle Labs

Biên dịch: AididiaoJP, Foresight News

Phân loại kho bạc

Báo cáo trong phần này tiến hành phân tích định lượng hệ sinh thái kho bạc nhằm cung cấp một cái nhìn toàn diện về lĩnh vực này cũng như sự tiến hóa của nó. Chúng tôi phân tích hệ sinh thái theo từng hạng mục, theo dõi biến động TVL (Tổng giá trị bị khóa) của các kho bạc và người quản lý (curator) khác nhau. Chúng tôi phân tích mức độ tập trung của nhà quản lý và đưa ra cái nhìn tổng quan về các dòng vốn chính, kết hợp với phân tích bối cảnh dựa trên những thay đổi cấu trúc định nghĩa lại khái niệm “kho bạc” trong năm nay.

Kho bạc không nên được xem là một thị trường duy nhất và bao quát; thay vào đó, chúng cần được đánh giá dựa trên các cách triển khai khác nhau, mỗi cách có các thông số, vector rủi ro và phản ứng với kiểm tra áp lực riêng biệt. Các thống kê tổng hợp chỉ cung cấp một phần bức tranh — còn rất nhiều chi tiết tinh vi cần được xem xét kỹ lưỡng.

Trước khi bắt đầu phân tích, việc làm rõ định nghĩa thuật ngữ “kho bạc” là nền tảng phương pháp luận của chúng tôi.

Định nghĩa của chúng tôi dựa trên lộ trình triển khai. Kho bạc được định nghĩa là “công cụ cho phép người dùng tiếp cận các chiến lược tạo lợi nhuận chủ động”. Bất kỳ tài sản nào chỉ đơn thuần là bộ bọc cho công cụ ngoài chuỗi đều bị loại khỏi phân tích của chúng tôi.

- SyrupUSDC của Maple là một kho bạc: Người dùng gửi stablecoin vào giao thức, giao thức cho các tổ chức vay và tích lũy APY thông qua các token phát hành dựa trên hoạt động tín dụng.

- stETH của Lido là một kho bạc: Người dùng gửi ETH, giao thức kiếm lợi nhuận từ việc staking và phân bổ thông qua cơ chế tái cơ sở (rebase) của token.

- JAAA của Centrifuge là một kho bạc: Người dùng tiếp cận lợi tức từ CLO cấp AAA thông qua bộ bọc token hóa, bộ bọc này tạo ra lợi nhuận từ vị thế tín dụng của nó.

- BUIDL của BlackRock KHÔNG đáp ứng định nghĩa kho bạc: Đây là một token đại diện trực tiếp cho quyền yêu cầu 1:1 đối với quỹ trái phiếu kho bạc Mỹ ngoài chuỗi.

Dựa trên góc nhìn này, chúng tôi xác định tám hạng mục cấu trúc:

- Kho bạc cho vay (Lending vaults)

- Staking linh hoạt (Liquid staking)

- Tái staking (Restaking)

- Kho bạc được quản lý rủi ro (Risk-Curated vaults)

- Nhà cung cấp hạ tầng kho bạc và tối ưu hóa lợi nhuận (Vault Infrastructure Providers and Yield Optimisers)

- Kho bạc tín dụng tài sản thực (RWA credit vaults)

- Kho bạc thanh khoản vĩnh viễn (Perpetual LP vaults)

- Kho bạc quyền chọn (Options vaults)

Để hiểu rõ hơn về động lực và tăng trưởng của chúng, chúng tôi tách riêng “kho bạc được quản lý rủi ro” thành một hạng mục độc lập.

Trước khi đi sâu phân tích từng hạng mục, chúng tôi sẽ điểm qua hiệu suất tổng thể của toàn bộ hệ sinh thái kho bạc.

Hiện trạng hệ sinh thái kho bạc

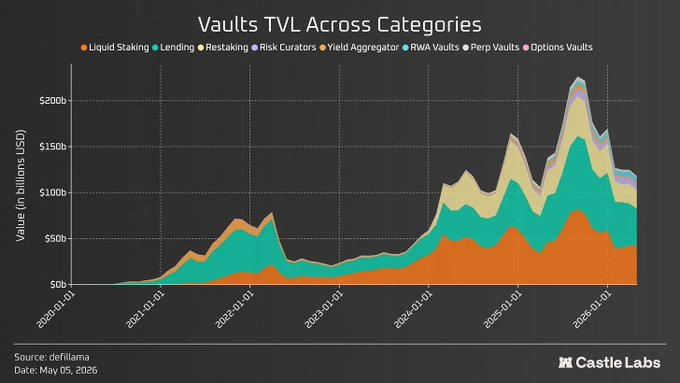

Tổng TVL ròng của tất cả các hạng mục kho bạc được định nghĩa ở trên đạt 120,4 tỷ USD, giảm khoảng 50% so với mức đỉnh 241 tỷ USD vào khoảng tháng 10 năm ngoái. Sự sụt giảm sau mức đỉnh tháng 10 do một loạt sự kiện thanh lý tháng 10 gây ra, dẫn đến chuỗi thanh lý trên toàn bộ hệ sinh thái DeFi.

Con số TVL của kho bạc cao hơn TVL hiện tại của DeFi (khoảng 86 tỷ USD) do có sự trùng lặp. Ví dụ, stETH do @LidoFinance phát hành là một tài sản tái cơ sở, đại diện cho lợi nhuận từ việc staking ETH, và có thể được sử dụng làm tài sản thế chấp trong các giao thức cho vay như @Aave và @Morpho.

Nếu chuyển sang phân tích ở cấp độ hạng mục, bức tranh tổng thể sẽ thay đổi đáng kể. Các sự kiện gần đây dẫn đến dòng vốn rút ra và thúc đẩy toàn ngành tiến hành kiểm tra thực tế rộng rãi hơn (hy vọng hướng tới phương pháp lấy an toàn làm ưu tiên hàng đầu), tập trung vào tính an toàn và quản lý rủi ro.

Các hạng mục như “cho vay”, “staking linh hoạt” và “tái staking” chịu ảnh hưởng nặng nề nhất vì chúng phơi bày nhiều nhất trước tài sản trên chuỗi và là trụ cột của nền kinh tế trên chuỗi; trong khi đó, các kho bạc RWA do phơi bày trước tài sản phi mã hóa nên vẫn duy trì mức tăng trưởng không tương quan. Các kho bạc quyền chọn đạt đỉnh vào tháng 4 năm 2022 và kể từ đó luôn gặp khó khăn. Các kho bạc được quản lý rủi ro cũng chịu tổn thất tương đương với các hạng mục chính khác, đạt đỉnh TVL vào cuối tháng 10 rồi giảm mạnh sau sự kiện Stream Finance.

Ba sự kiện xảy ra từ tháng 10 năm 2025 đến tháng 5 năm 2026 (sự kiện Stream Finance, Resolv và vụ tấn công Kelp) tạo thành một “cửa sổ kiểm tra áp lực” tốt, các đợt thanh lý/vụ tấn công này đã gây ảnh hưởng dây chuyền lên toàn bộ hệ sinh thái DeFi. Trong biểu đồ dưới đây, chúng tôi làm nổi bật lịch sử TVL của từng hạng mục trong giai đoạn này. Như đã nêu, ngoại trừ kho bạc RWA tăng 37,8% trong giai đoạn này, hầu hết các hạng mục còn lại đều diễn biến tiêu cực với mức điều chỉnh đáng kể.

Tiếp theo, chúng tôi phân tích tăng trưởng của từng hạng mục kho bạc và làm nổi bật các xu hướng và biến chuyển gần đây.

Kho bạc cho vay (Lending Vaults)

Cho vay là hạng mục kho bạc lớn nhất, chiếm phần lớn nhất trong TVL của DeFi. Năm ngoái đánh dấu bước chuyển mạnh mẽ sang mô hình kho bạc do người quản lý vận hành, được thúc đẩy bởi các sản phẩm như Morpho — xu hướng này tiếp tục mở rộng. Trên Morpho, các curator có thể tạo kho bạc riêng, những kho bạc này có thể phơi bày trên nhiều thị trường khác nhau và tạo lợi nhuận cho người gửi tiền. Những kho bạc này cuối cùng có thể được quản lý bởi bất kỳ nhà cung cấp nào, bao gồm cả các tổ chức TradFi. Bản nâng cấp Vaults V2 mới đây của Morpho trang bị thêm nhiều tính năng cho nhà quản lý, bao gồm tích hợp sẵn các bộ điều hợp (adapter) được phê duyệt để tiếp cận nguồn lợi nhuận đa dạng, kiểm soát rủi ro chi tiết (ví dụ: thiết lập giới hạn tuyệt đối hoặc tương đối cho mức phơi bày của kho bạc), kiểm soát KYC nội tại, v.v.

Trong cùng bối cảnh, Aave cũng ra mắt phiên bản V4 với các “spoke” chuyên biệt và trung tâm thanh khoản thống nhất. Các spoke cung cấp khả năng mở rộng hơn, bao gồm tham số rủi ro tùy chỉnh, cô lập loại tài sản thế chấp và cấu hình oracle riêng cho từng thị trường. Mô hình này khác với mô hình do người quản lý dẫn dắt của Morpho: tại Aave, việc triển khai các spoke vẫn phải được quản trị xem xét và phê duyệt, trong khi Morpho hoạt động theo cơ chế không cần cấp phép (permissionless). Đây là bước chuyển đổi của Aave từ mô hình cho vay tập trung sang mô hình cho vay mô-đun.

Mô hình người quản lý giúp Morpho đạt TVL vượt 7,5 tỷ USD trên Ethereum Mainnet và Base. Base đóng góp rất lớn vào tăng trưởng của Morpho, từ 604 triệu USD tăng lên hơn 2,8 tỷ USD. Điều này cho thấy sức mạnh của các mối quan hệ phân phối mà Morpho theo đuổi, ví dụ như hợp tác với Coinbase: hiện khoảng 40% TVL tính bằng đô la là cbBTC và đã hỗ trợ người dùng Coinbase thực hiện hơn 1 tỷ USD khoản vay.

Trong bối cảnh mô hình người quản lý tìm được chỗ đứng trên thị trường nhà đầu tư tổ chức, Aave cạnh tranh trên phân khúc tổ chức thông qua Horizon và đã tích lũy hơn 350 triệu USD TVL kể từ khi ra mắt.

Ngoài ra, trong vài tháng qua Aave trải qua nhiều thay đổi, bao gồm việc các nhà cung cấp dịch vụ như BGD và ACI rời khỏi Labs, cũng như việc công bố và phê duyệt khuôn khổ “Aave will Win”, trong đó toàn bộ doanh thu từ mọi sản phẩm Aave được chuyển về cho người nắm giữ token.

Những sự kiện này không ảnh hưởng trực tiếp đáng kể đến người dùng Aave. Duy nhất ảnh hưởng là giá token Aave, nhưng vụ tấn công gần đây của KelpDAO đã thay đổi cục diện: Aave mất hơn 12 tỷ USD TVL và giờ đây mức TVL của nó gần hơn với đối thủ Morpho. Tỷ lệ TVL Aave/TVL Morpho từng dao động quanh mức 5–6 lần, nay do sự kiện này đã giảm xuống dưới 2 lần.

Giao thức cho vay trong hệ sinh thái Sky @sparkdotfi là một trong những giao thức được hưởng lợi nhiều nhất từ dòng vốn đổ vào sau vụ tấn công. Biểu đồ dưới đây thể hiện biến động TVL của giao thức này:

Đáng chú ý nhất là lượng cung BTC gần như tăng gấp ba lần, khoản vay stablecoin tăng 78% lên 752 triệu USD, tỷ lệ sử dụng vẫn trong tầm kiểm soát, và khoản vay WETH tăng 44,1% lên 325.000 WETH.

Lớp thanh khoản thống nhất của @0xfluid cũng giới thiệu một cách tiếp cận thiết kế thanh khoản khác biệt, trong đó cho vay, vay mượn và DEX chia sẻ cùng một nguồn vốn. Tài sản thế chấp của người dùng hoạt động như LP trên Fluid DEX để kiếm phí giao dịch, trong khi vốn vay được triển khai vào các pool DEX dưới dạng Smart Debt nhằm kiếm phí để bù đắp chi phí lãi vay.

Một cách tiếp cận thú vị khác của Fluid là hợp tác với các giao thức như @JupiterExchange và @VenusProtocol để ra mắt các sản phẩm white-label như JupLend (Solana, TVL 926 triệu USD) và Venus Flux (BSC, TVL 21 triệu USD). Đây là một phần trong định vị rộng hơn của Fluid nhằm hợp tác với các bên dẫn đầu trên từng blockchain để giành thêm thị phần, đồng thời chia sẻ phí với các đối tác này.

Cần đề cập đến @kamino vaults — kho bạc cho vay chủ lực trên Solana với TVL vượt 1,6 tỷ USD. Giao thức này đạt tăng trưởng đáng kể nhờ mô hình K-Lend (phiên bản tương đương Morpho trên Solana), cho phép Kamino hợp tác với các curator trưởng thành như Gauntlet và tích hợp với các tổ chức.

Kho bạc lớn nhất trên nền tảng là @SentoraHQ PYUSD với TVL vượt 219 triệu USD; thứ hai là kho bạc RWA USDC của RockawayX với chỉ 33 triệu USD, cho thấy Kamino và toàn bộ hệ sinh thái Solana vẫn còn dư địa tăng trưởng rất lớn.

Staking linh hoạt và tái staking (Liquid Staking and Restaking)

Staking linh hoạt và tái staking lần lượt chiếm một phần lớn trong TVL của kho bạc: 42,4 tỷ USD và 20,6 tỷ USD.

Các bên chủ lực trong staking linh hoạt là Lido (21,8 tỷ USD), Binance Staked ETH (8,9 tỷ USD), @Rocket_Pool (1,2 tỷ USD) và @Coinbase cbETH (320 triệu USD).

Lido duy trì vị thế thống lĩnh trong thời gian dài, với stETH do họ phát hành có tính khả dụng cao trong DeFi. Đồng thời, sự thống lĩnh của Lido cũng phản ánh rủi ro tập trung. Họ mở rộng dịch vụ thông qua sản phẩm Earn — một lớp tổng hợp, gửi tiền người dùng vào DeFi để tạo lợi nhuận. Tuy nhiên, sản phẩm này bị tổn hại sau vụ tấn công Kelp DAO gần đây do phơi bày trước rsETH.

Binance Staked ETH tăng trưởng 121,8% kể từ năm ngoái nhờ cơ sở người dùng khổng lồ của Binance.

Đối với các giao thức khác và toàn bộ hạng mục này, tăng trưởng chậm, đi kèm với việc pha loãng lợi nhuận staking — hiện đang ở mức khoảng 2,5%.

Ngược lại, tái staking và staking linh hoạt như một hạng mục đã tăng trưởng nhờ cải thiện lợi nhuận từ staking linh hoạt. @KelpDAO là một giao thức staking linh hoạt, và vụ tấn công của họ cùng phản ứng dây chuyền lan rộng trong DeFi đã làm nổi bật rủi ro tính khả dụng (composability) của các tài sản này — chúng được DeFi chấp nhận rộng rãi làm tài sản thế chấp, nhưng trong sự kiện này, tính khả dụng này lại giống như một điểm yếu hơn là một đặc điểm.

Các bên chủ lực trong tái staking và staking linh hoạt là @EigenCloud (7,8 tỷ USD), @ether_fi (5,7 tỷ USD), Kelp DAO (1,6 tỷ USD) và Renzo (167 triệu USD).

Các sản phẩm tái staking như EigenCloud và EtherFi đã mở rộng thêm các dịch vụ bổ sung theo thời gian.

Việc đổi thương hiệu của EigenCloud vào năm 2025 giúp định vị họ trong phân khúc AWS, thúc đẩy khả năng thực thi có thể xác minh. Lớp khả dụng dữ liệu EigenDA của họ được nhiều L2 sử dụng, bao gồm @megaeth, @Mantle_Official và @Celo. Hơn 1,8 TB dữ liệu đã được xuất bản trên EigenDA, tạo ra tổng phí khoảng 90.000 USD. TVL của EigenCloud tính bằng ETH duy trì ổn định trong thời gian dài, nhưng gần đây đã giảm sau vụ tấn công Kelp do người dùng có xu hướng rút vốn trong giai đoạn bất định.

Tương tự, EtherFi mở rộng thành một ngân hàng mới với hàng nghìn người dùng thẻ đang hoạt động, tích lũy chi tiêu khoảng 440 triệu USD thông qua sản phẩm của họ. Ngoài ra, họ có một sản phẩm Liquid (đừng quên EtherFi ban đầu ra đời như một giao thức staking linh hoạt), hỗ trợ nhiều chiến lược nhằm nâng cao lợi nhuận DeFi. Kho bạc ETH sinh lời hàng đầu của họ đạt TVL 177,5 triệu USD.

Kho bạc được quản lý rủi ro (Risk Curated Vault)

Kho bạc được quản lý rủi ro là một trong những hạng mục tăng trưởng nhanh nhất, phản ánh sự chuyển dịch từ mô hình cho vay tập trung sang mô hình cho vay mô-đun. Các kho bạc do họ quản lý trên các nền tảng như Morpho mang lại phí hiệu suất và phí quản lý, hoạt động tương tự các quỹ TradFi, triển khai vốn người dùng vào các chiến lược khác nhau để tạo ra lợi nhuận.

TVL hiện tại của hạng mục này khoảng 6,5 tỷ USD, trong đó 75% do ba curator hàng đầu nắm giữ: Sentora (1,85 tỷ USD), @SteakhouseFi (1,63 tỷ USD) và @gauntlet_xyz (1,5 tỷ USD), cho thấy mức độ cạnh tranh trong hạng mục này còn thấp.

Các phí mà các nhà quản lý rủi ro này thu thấp hơn nhiều so với các quỹ phòng hộ và quỹ rủi ro TradFi (thường thu phí quản lý khoảng 1–2% AUM cộng phí hiệu suất khoảng 10–20% lợi nhuận). Ví dụ, Steakhouse Financial — nhà quản lý hàng đầu tính theo doanh thu — đã tạo ra doanh thu hàng năm 3 triệu USD trên danh mục tài sản quản lý (AUM) 2,13 tỷ USD (chiếm 0,14% tổng AUM). Các nhà quản lý này thường chỉ thu phí hiệu suất, đôi khi thu thêm phí quản lý, nhưng hiện tại mức phí này thấp đáng kể. Đây là kết quả của bối cảnh cạnh tranh, khi các nhà quản lý đua nhau đưa ra mức phí thấp nhất để thu hút nhiều TVL nhất.

Dẫu vậy, sự tập trung vẫn tồn tại ở đầu bảng, do ba nhà cung cấp dẫn đầu — tình trạng này tốt hơn so với staking linh hoạt nơi Lido vượt xa các đối thủ.

Hơn nữa, sự tập trung này hàm ý điều gì? Đội ngũ Steakhouse chia sẻ: “Sự tập trung rất có thể tuân theo quy luật lũy thừa (power law) trong quản lý tài sản truyền thống, ví dụ như ETF, nơi phần lớn AUM tập trung vào những nhà quản lý dẫn đầu. Điều này không nhất thiết là điều xấu, mà là phản ánh sự tích lũy quy mô và niềm tin vào các nhà quản lý lớn hơn, những người cạnh tranh về hiệu suất, phạm vi sản phẩm và chi phí. Lợi thế của DeFi là sân chơi hoàn toàn mở. Bất kỳ ai cũng có thể bước vào cạnh tranh. Chúng tôi dự báo sự tập trung ở đầu bảng sẽ tiếp tục duy trì, đồng thời cạnh tranh lành mạnh ở các vị trí còn lại và vẫn còn dư địa chuyên môn hóa.”

Động lực tập trung gần đây đã thay đổi sau sự kiện Stream Finance, trước đó MEV Capital và Re7 cũng thể hiện mạnh mẽ với mức đỉnh lần lượt đạt 1,49 tỷ USD và 830 triệu USD. Sau đó, hai bên này suy giảm và Sentora vươn lên trở thành curator lớn thứ hai.

Ngoài ra, ảnh hưởng của vụ tấn công KelpDAO đối với các nhà quản lý rủi ro rất rõ ràng, nhưng một số bên thắng cuộc như @kpk_io (+159,6%) và Gauntlet (+42,7%) đã ghi nhận dòng vốn ròng dương. Đối với KPK, tăng trưởng đến từ việc ra mắt gần đây kho bạc Morpho V2, thu hút các khoản gửi từ ensdomains, CoWSwap, NexusMutual, v.v. Họ tích hợp tự động hóa dựa trên agent để tái cân bằng và thoát kho bạc, nâng cao quản lý rủi ro. Còn đối với Gauntlet, tăng trưởng đến từ việc mở rộng sang chuỗi BSC và hợp tác với giao thức cho vay Lista DAO, thu hút dòng vốn mới.

Như Juan Pellicer của Sentora nhận định: “Bảo hiểm DeFi cũng đang trở thành một phần thực tế trong bức tranh dành cho các tổ chức. Khả năng cung cấp bảo hiểm với chi phí hợp lý thay đổi hoàn toàn phép tính của các quỹ tài chính hoặc nhà quản lý tài sản – những bên phải chịu trách nhiệm trước hội đồng đầu tư. Đây là một giải phóng cấu trúc.”

Nhà cung cấp hạ tầng kho bạc và tối ưu hóa lợi nhuận (Vault Infrastructure Providers and Yield Optimisers)

Các công cụ tối ưu hóa lợi nhuận như một hạng mục đang trưởng thành và chứng kiến sự gia nhập của rất nhiều tân binh. Khi các nguồn lợi nhuận trên chuỗi gia tăng, các mô hình tối ưu hóa hoặc tổng hợp sẽ trở thành mô hình kho bạc tốt hơn, cung cấp lợi nhuận tốt nhất thị trường cho người gửi tiền.

Các giao thức như @Veda_labs (1 tỷ USD), @upshift_fi (380 triệu USD) và Fluid Lite Vault (164 triệu USD) dẫn đầu hạng mục này. Mỗi giao thức phục vụ một mô hình khác nhau, nhưng mục tiêu luôn là tích hợp liền mạch các kho bạc tối ưu hóa lợi nhuận cho người gửi tiền, cung cấp lợi nhuận tốt nhất hiện có trong DeFi. Do sự điều chỉnh liên tục của thị trường và giai đoạn áp lực kể từ tháng 10 năm ngoái, hiện tại chúng đang thấp hơn nhiều so với mức đỉnh.

Việc xem các nhà cung cấp như Veda và Upshift như hạ tầng tạo ra các sản phẩm lợi nhuận được cô lập thay vì các bộ tổng hợp sẽ hữu ích hơn. Upshift sử dụng công cụ chiến lược riêng để thực thi ủy quyền kho bạc và đảm bảo tự quản lý thông qua việc giới hạn triển khai chỉ trên các chuỗi/giao thức/token/hàm hợp đồng thông minh nằm trong danh sách trắng. Ngoài ra, Upshift phù hợp hơn để được phân loại là kho bạc đa chiến lược vì các kho bạc của họ cung cấp sự phơi bày đa dạng trong DeFi bao gồm cho vay, giao dịch chênh lệch (basis trading), giao dịch carry, cung cấp thanh khoản (LP), RWA, v.v.

Veda tận dụng kiến trúc mô-đun, tách biệt hoạt động thành các “kho bạc nhàm chán” (có nhiệm vụ duy nhất là nắm giữ tài sản), trong khi mọi tác vụ chuyên biệt được thực hiện bởi các mô-đun bên ngoài. Giao thức này sử dụng cây Merkle để thực thi quyền hạn đối với các thao tác kho bạc cụ thể thông qua danh sách trắng.

Các nhà cung cấp hạ tầng giúp các tổ chức dễ dàng bắt đầu từ một tích hợp duy nhất, phân bổ vào một giao thức cho vay, rồi dần mở rộng sang các chiến lược phức tạp hơn khi sản phẩm phát triển để đạt lợi nhuận cao hơn và thanh khoản sâu hơn.

Các sản phẩm khác như Fusion của @ipor_io (30 triệu USD) và @GearboxProtocol (29 triệu USD) cũng hoạt động như một lớp tối ưu hóa lợi nhuận. Mục tiêu chính của Fusion là hạ tầng kho bạc trên chuỗi, cho phép các thực thể độc lập (như curator và nhà quản lý tài sản) xây dựng và vận hành các chiến lược lợi nhuận như vòng lặp đòn bẩy (leverage loop).

Mỗi kho bạc Fusion là duy nhất về mặt quản lý, chiến lược và phân bổ. Tự động hóa được xây dựng ở cấp độ chiến lược, với các bộ kích hoạt khác nhau nhằm tối ưu hóa, duy trì đòn bẩy, quản lý rủi ro thanh lý, định tuyến, v.v. Ví dụ: hoán đổi khi chênh lệch giá âm, sử dụng khoản vay chớp nhoáng (flash loan) để di chuyển vị thế đòn bẩy giữa các thị trường, hoặc thoát vị thế khi xảy ra sự kiện rủi ro. Như đội ngũ Fusion nhấn mạnh: “Tự động hóa này đặc biệt quan trọng trong cuộc khủng hoảng rsETH/Aave gần đây, khi kho bạc vòng lặp stETH trên mainnet của IPOR DAO là một trong những kho bạc đầu tiên hoàn toàn cắt đứt sự phơi bày với lõi Aave v3. Tự động hóa và thực thi thường cho phép curator nhanh chóng thực hiện quản lý rủi ro khi cần hành động nhanh nhất.”

Vòng lặp đòn bẩy đại diện cho giá trị quản lý giao thức cao nhất cho đến nay, khoảng 80 triệu USD. Con số này cao hơn vì TVL là chỉ số không đầy đủ đối với các công cụ tối ưu hóa lợi nhuận. Thay vào đó, cần phân tích các nhà cung cấp này thông qua tài sản quản lý (AUM), vì họ phân bổ vốn vào các giao thức khác nên TVL không phản ánh đúng mức tăng trưởng thực tế.

Gearbox đã ra mắt kiến trúc kho bạc dành riêng cho người cho vay thụ động và người đi vay chủ động.

Cốt lõi của nó là cho phép tiếp cận đòn bẩy hoặc phơi bày delta trung lập đối với các chiến lược farming hoặc cung cấp thanh khoản. Trong khi hầu hết các cơ chế kho bạc được xây dựng xung quanh việc quản lý tài sản của curator, Gearbox lại tập trung vào hạ tầng quản lý rủi ro cho người cho vay.

Người đi vay có thể mở Credit Account để tương tác với các giao thức bên ngoài Gearbox, trong khi vốn vẫn được giữ ở trạng thái không giám hộ (non-custodial). Phiên bản V3 giới thiệu tường lửa ở cấp độ chiến lược, bảo vệ giao thức khi Credit Account hoặc chiến lược gặp sự cố. Trong trường hợp xảy ra sự cố, chúng không thể làm cạn kiệt quá mức hồ thanh khoản chung được phân bổ cho nó, từ đó bảo vệ người cho vay thụ động khỏi rủi ro lây nhiễm.

Gần đây, giao thức này còn công bố tập trung vào các kho bạc vòng lặp RWA.

Kho bạc tài sản thực (RWA Vaults)

Kho bạc RWA đã chứng kiến mức tăng trưởng ổn định trong 5 năm qua với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 231,3%, phản ánh sự gia tăng quan tâm của nhà đầu tư bán lẻ và tổ chức đối với việc tiếp cận lợi nhuận từ RWA. Ngay cả sau các vụ tấn công gần đây của @ResolvLabs và Kelp, hạng mục kho bạc RWA vẫn duy trì tính gắn kết cao, ít biến động do mức phơi bày hạn chế trước tài sản trên chuỗi.

Các bên chủ lực trong hạng mục này là @maplefinance (2,1 tỷ USD), @centrifuge (1,6 tỷ USD), @anemoycapital (1,1 tỷ USD), @re (263 triệu USD), v.v.

Maple Finance tăng trưởng nhanh trong năm qua, TVL tăng gần 10 lần kể từ đầu năm 2025. Sự tăng trưởng này có thể quy về nhiều yếu tố, bao gồm việc ra mắt Syrup — một phần trong chiến lược chuyển đổi từ mô hình chỉ dành cho tổ chức. Việc ra mắt này mở cửa cho dòng vốn bán lẻ thông qua các sản phẩm như syrupUSDC và syrupUSDT, vốn có tính khả dụng cao trong DeFi. Tính khả dụng và thanh khoản sâu trong DeFi cho phép tài sản được luân chuyển qua các giao thức cho vay và tích hợp với các sản phẩm như @pendle_fi, từ đó tạo ra vòng xoáy tăng trưởng. Phản ánh nhu cầu sản phẩm, tổng khoản vay đang hoạt động hiện tại của nền tảng khoảng 1,7 tỷ USD. Các khoản vay này chủ yếu bằng USDC, chiếm khoảng 75% tổng khoản vay đang hoạt động, tiếp theo là USDT.

Các sản phẩm khác cũng chứng kiến tăng trưởng mạnh mẽ. Ví dụ, Centrifuge định vị mình là giao thức hạ tầng tín dụng tư nhân. Hợp tác với Anemoy dẫn đến việc triển khai hồ chứa trái phiếu kho bạc Mỹ (T-bill) trị giá 1,1 tỷ USD trên hạ tầng Centrifuge. Gần đây, Centrifuge cũng được Coinbase lựa chọn làm đối tác token hóa.

Các sản phẩm như Re đưa rủi ro bảo hiểm lại (reinsurance) lên chuỗi, giúp người dùng tiếp cận rộng hơn với lợi nhuận từ thế giới thực. Ngoài ra, kho bạc USDC của Upshift cho các quỹ tổ chức vay với tài sản thế chấp vượt mức, cung cấp sự phơi bày với hoạt động cho vay tổ chức cho người gửi tiền.

Mặc dù RWA đã chứng kiến toàn bộ tăng trưởng trong DeFi, nhưng chúng vẫn chỉ chiếm một phần nhỏ trong giá trị được token hóa trên chuỗi. Hiện tại, TVL RWA DeFi đang hoạt động chỉ bằng khoảng 1/10 tổng giá trị RWA. Sự chênh lệch lớn này là do các tài sản này thuộc các loại khác nhau, vượt ra ngoài các xem xét thông thường đối với tài sản, bao gồm kỳ hạn tất toán, tuân thủ quy định và vấn đề thanh khoản trong một số trường hợp.

Bất kỳ tài sản nào muốn mở rộng trong DeFi đều cần khả năng tất toán linh hoạt và thanh khoản thứ cấp, vì người dùng có thể cần bán tài sản này để khôi phục tính thanh khoản, hoặc trong các giao thức cho vay, người thanh lý cần trả nợ gần giá đánh dấu và bán tài sản để thu lợi — tuy nhiên, do các vấn đề liên quan đến RWA, việc thực hiện các bước này trở nên khó khăn hơn nhiều.

Ngoài ra, các tài sản sinh lời như RWA còn có một phần quan trọng khác trong vòng xoáy tăng trưởng: vòng lặp (looping). Vòng lặp RWA là việc vay stablecoin để mua trái phiếu kho bạc đã được token hóa, sau đó tái triển khai liên tục vào các kho bạc sinh lời. Với lợi suất trái phiếu kho bạc cơ bản 4–5%, áp dụng đòn bẩy 2–3 lần có thể tạo ra lợi nhuận 7–12%, nhưng điều kiện tiên quyết là chi phí vay phải duy trì ở mức thấp (khoảng 1%). Lãi suất stablecoin trên chuỗi biến động mạnh, có thể làm thu hẹp đáng kể chênh lệch này. Đòn bẩy sử dụng cho giao dịch này khuếch đại rủi ro thanh lý và rủi ro oracle, chiến lược này phụ thuộc vào sự ổn định giá trị của tài sản thế chấp RWA.

Để giải quyết vấn đề này, hiện có một số giải pháp:

- ERC-7540: Giới thiệu kho bạc ERC-4626 bất đồng bộ, cho phép người dùng sử dụng quyền khiếu nại tất toán như thanh khoản trong suốt thời gian thanh toán ngoài chuỗi của tài sản cơ sở. Centrifuge là một trong những ví dụ tiêu biểu về ERC-7540 trong môi trường sản xuất, sử dụng gửi tiền đồng bộ và tất toán bất đồng bộ, giải quyết căng thẳng giữa thanh toán T+ của DeFi và TradFi. Các kho bạc lai này đang trở thành mẫu hình cho mọi kho bạc chạm tới tài sản ngoài chuỗi.

- Securitize Vault Registrar: Tiêu chuẩn ERC này ánh xạ mỗi nhà đầu tư với danh tính của họ khi sử dụng RWA trong DeFi, đảm bảo giao thức tuân thủ mọi quy định và yêu cầu liên quan đến tài sản.

- Redstone Liquidation Flow: Họ thực hiện thanh lý RWA bằng cách giới thiệu cơ chế thanh lý đấu giá và kết nối vị thế với các solver đã xác minh KYC, những solver này nắm giữ tài sản cơ sở ngoài chuỗi và đóng vị thế trên chuỗi.

- Upshift Clear: Upshift đang hợp tác cùng Superstate ra mắt sản phẩm mới nhằm thực hiện tất toán RWA tức thì, cho phép người dùng đổi RWA lấy USDC với giá báo cáo hiện tại và trả phí tất toán 5bps.

Một giao thức khác trong hạng mục này là 3F — nền tảng đòn bẩy RWA trên chuỗi (@3f_xyz). Hiện tại nó có TVL 7 triệu USD và xử lý vấn đề tài sản RWA trong DeFi theo cách khác biệt so với các giải pháp khác. Nó cố gắng ngoại hóa các yếu tố khác nhau, bao gồm Bridge Facilitators và Liquidity Integrators. Bên thứ nhất cung cấp thanh khoản trước cho người dùng để hoàn thành mức phơi bày dự định dựa trên vốn nền tảng. Ví dụ: người dùng đặt mục tiêu phơi bày 3 triệu USD với khoản gửi 1 triệu USD, có thể nhận thêm 2 triệu USD thanh khoản từ nhà hỗ trợ cầu nối để đạt đòn bẩy 3 lần cho toàn bộ vị thế. Tương tự, khi người dùng muốn đóng vị thế, nhà hỗ trợ cung cấp thanh khoản cần thiết, giải quyết vấn đề chậm trễ tất toán. Bên thứ hai — các nhà tích hợp thanh khoản — cung cấp thanh khoản tức thì khi người dùng muốn thoát ngay lập tức. Bởi ngay cả khi có nhà hỗ trợ cầu nối, khoản gửi 1 triệu USD của người dùng vẫn phải trải qua toàn bộ quy trình tất toán, những nhà tích hợp này cung cấp thanh khoản cấp thiết.

Cả hai phương pháp này đều mượn hiệu quả từ thị trường, giống như thanh lý trong cho vay, khi các bên tham gia trên chuỗi có động lực lấp đầy khoảng trống cần thiết trong vòng lặp RWA để thu lợi. Theo thời gian, các hệ thống như vậy ngày càng dễ mở rộng hơn vì mỗi bên tham gia đều thu được lợi ích từ quá trình này: người thực hiện vòng lặp có thể thoát vị thế trơn tru, còn nhà hỗ trợ thu lợi từ việc cung cấp thanh khoản và rút vốn nhanh hơn cho người dùng.

Như đã nêu trong phần trước, Gearbox cũng lên kế hoạch ra mắt “Retokenisation”: một tính năng cho phép hạ tầng hỗ trợ nguyên bản việc đúc và tất toán tài sản được token hóa phi nguyên tử (non-atomic) với đòn bẩy, mà không cần thanh khoản thứ cấp hay phát sinh chậm trễ tất toán. Thực tế, hợp đồng Gearbox sẽ hoạt động như một khối thống nhất với hợp đồng của nhà phát hành RWA, tạo ra một hệ thống đòn bẩy RWA liền mạch và khả dụng cao ngay tại cấp độ nhà phát hành, khiến Gearbox trở thành giao thức EVM duy nhất cung cấp đòn bẩy RWA gốc.

Kho bạc thanh khoản vĩnh viễn (Perpetual LP Vaults)

Kho bạc thanh khoản vĩnh viễn được đại diện bởi Jupiter Perps (715 triệu USD), @HyperliquidX HLP (396 triệu USD), @DriftProtocol (256 triệu USD, giảm sau vụ tấn công), @GMX_IO (242 triệu USD) và @Ostium (51 triệu USD).

JLP của Jupiter vẫn là kho bạc vĩnh viễn có TVL lớn nhất, nhưng đã mất hơn một nửa giá trị kể từ tháng 10 năm ngoái do các sự kiện thanh lý.

HLP duy trì giá trị tốt hơn, giảm 30% từ mức đỉnh 600 triệu USD vào tháng 9 năm ngoái. Kho bạc của Hyperliquid chịu biến động liên tục, thường do lợi nhuận nổi (floating yield) của HLP, bị ảnh hưởng bởi cấu trúc và điều kiện thị trường. Do đó, các chu kỳ lợi nhuận cao thu hút vốn, trong khi các chu kỳ lợi nhuận thấp hoặc thua lỗ khiến vốn rút ra.

Một trong những sự kiện thua lỗ lớn xảy ra vào tháng 3 năm 2025, khi một nhà giao dịch mở vị thế bán khống khổng lồ trên token Jelly, sau đó rút ký quỹ, kích hoạt thanh lý bắt buộc và buộc HLP phải nhận vị thế này. Những khoản thua lỗ như vậy đối với kho bạc tạo ra thiên kiến cấu trúc đối với người gửi tiền, thường khiến HLP bị xếp vào nhóm kho bạc rủi ro cao hơn. Tuy nhiên, Hyperliquid đã giảm đòn bẩy cho phép đối với các token rủi ro cao này nhằm tránh tình huống tương tự, vô tình làm trầm trọng thêm mức thua lỗ.

Các sản phẩm như OLP của Ostium cung cấp sự phơi bày vĩnh viễn đối với RWA và mang lại cấu hình lợi nhuận khác nhau cho người dùng, nhưng TVL của nó đã giảm khoảng 50% từ mức đỉnh. Sự điều chỉnh này là kết quả của biến động thị trường rộng hơn và chu kỳ lợi nhuận của Ostium.

Ngoài ra, Ostium gần đây đã giới thiệu thay đổi kiến trúc khiến OLP trở thành lớp tranche cao cấp và lớp thanh toán trong ngày (intraday settlement layer), không bao giờ chịu rủi ro đầu tiên. Điều này trái ngược với mô hình HLP: trước đây, những người gửi tiền muốn có sự phơi bày định hướng từ OLP có thể rời đi, nhưng đồng thời nó trở thành nguồn lợi nhuận thụ động với rủi ro thấp hơn, phù hợp hơn với người gửi tiền trong mô hình mới.

Kho bạc quyền chọn (Options Vaults)

Các kho bạc quyền chọn DeFi (DOVs) như một hạng mục dần suy giảm theo thời gian và đạt đỉnh vào năm 2022. DOVs cung cấp sự phơi bày với các chiến lược như bán quyền chọn mua có bảo hiểm (covered call) và bán quyền chọn bán có bảo đảm bằng tiền mặt (cash-secured put), nhưng hiệu quả sử dụng vốn thấp, rủi ro cao và dần thu hút lượng người dùng nhỏ hơn do người dùng mã hóa thiên về hợp đồng vĩnh viễn. Tuy nhiên, các kho bạc quyền chọn gần đây đang cải thiện và củng cố trường hợp sử dụng của mình, ít nhất là đối với những người dùng tinh tường hơn.

Các kho bạc quyền chọn không còn tồn tại dưới định dạng cũ. Thay vào đó, chúng được xây dựng theo kiến trúc khác biệt và thân thiện với người dùng hơn, được cung cấp thông qua các sản phẩm như @DeriveXYZ và @ryskfinance. Ngày nay, các kho bạc quyền chọn được thực hiện thông qua hệ thống báo giá (RFQ), trong khi các market maker xử lý hậu cần ở phía sau.

Derive là một sàn giao dịch quyền chọn và hợp đồng vĩnh viễn. Việc ra mắt phiên bản V2 vào tháng 3 năm 2025 đã thúc đẩy tăng trưởng mạnh mẽ nhờ mở rộng tính năng, ví dụ như sử dụng CLOB và kích hoạt các tính năng cấp tổ chức như lưu ký OTC và hỗ trợ nhiều loại tài sản thế chấp, lần lượt xử lý khối lượng giao dịch vĩnh viễn và quyền chọn đạt 12 tỷ USD và 16 tỷ USD. Các kho bạc V1 của Derive vẫn đang hoạt động, cung cấp cho người dùng sự phơi bày với các chiến lược quyền chọn khác nhau và tạo vị thế delta trung lập cho người gửi tiền nhằm tối đa hóa APY. Các kho bạc này hiện nắm giữ khoảng 2,4 triệu USD TVL.

Mặt khác, các sản phẩm như Rysk cung cấp sự phơi bày quyền chọn cho nhà đầu tư bán lẻ thông qua các chiến lược bán quyền chọn mua có bảo hiểm và bán quyền chọn bán có bảo đảm bằng tiền mặt. Nó được ra mắt trên Hyperliquid, tập trung vào chiến lược bán quyền chọn mua có bảo hiểm trên HYPE, hiện có TVL khoảng 56 triệu USD và đã xử lý khối lượng danh nghĩa quyền chọn đạt 975 triệu USD. Ngoài ra, họ còn cung cấp Rysk Premium — sản phẩm chủ lực của họ, hoạt động như một kho bạc dành cho các nhà phân bổ phức tạp, triển khai vốn trên nhiều chiến lược quyền chọn khác nhau và tạo ra lợi nhuận ổn định cho người gửi tiền.

Các triển khai kho bạc mới tập trung giải quyết một số vấn đề của các đối thủ tiên phong trước đây. Những vấn đề này bao gồm thiết kế chiến lược kém (khung thời gian ngắn chỉ 7 ngày), thực hiện giao dịch theo khoảng thời gian cố định (tạo cơ hội front-running) và thiết kế có thể tùy chỉnh để người dùng lựa chọn quy mô, giá thực hiện hoặc ngày đáo hạn phù hợp với mình. Các nhà cung cấp kho bạc quyền chọn giờ đây nhạy bén hơn với nhịp điệu thị trường, lựa chọn niêm yết những tài sản nào để nắm bắt các cơ hội mới trong lĩnh vực tài sản sinh lời.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News