Karak, tân binh mới nổi trong lĩnh vực tái stake, có thể thách thức được vị thế thống trị của EigenLayer?

Tuyển chọn TechFlowTuyển chọn TechFlow

Karak, tân binh mới nổi trong lĩnh vực tái stake, có thể thách thức được vị thế thống trị của EigenLayer?

Karak, với tư cách là một nhân tố mới nổi trong lĩnh vực tái đặt cược, liệu đà tăng trưởng dữ liệu phía sau là sự thịnh vượng giả tạo hay kết quả của việc xây dựng hệ sinh thái dài hạn?

Tác giả: shaofaye123, Foresight News

Karak, một nhân tố mới nổi trong lĩnh vực tái thế chấp, từ khi ra mắt đã vấp phải nhiều tranh cãi. Dù sở hữu nền tảng tài trợ hoành tráng nhưng đội ngũ phát triển lại rơi vào khủng hoảng truyền thông, định giá 1 tỷ USD nhưng TVL lại không nổi bật, tích hợp nhiều yếu tố hot như mô-đun hóa + AI + tái thế chấp nhưng đổi mới sản phẩm công nghệ lại có phần mờ nhạt.

Liệu Karak là ngôi sao đang lên hay chỉ là bong bóng chóng tan trong thị trường tái thế chấp? Có thể cạnh tranh với EigenLayer được không? Bài viết này sẽ giúp bạn tìm hiểu sâu hơn về Karak Network.

Giới thiệu về Karak

Karak là gì?

Karak Network là một mạng lưới tái thế chấp, tương tự các dự án tái thế chấp như EigenLayer. Dự án sử dụng mô hình điểm thưởng để khuyến khích người dùng tái thế chấp nhằm thu lợi nhuận kép. Karak cho phép người dùng tận dụng lại tài sản thế chấp của mình, hỗ trợ đa dạng hóa tài sản thế chấp bao gồm ETH, LST, LRT, PT,... Ngoài Ethereum chính, Karak còn hỗ trợ nhiều chuỗi khác như Arbitrum, Mantle, BSC, K2. Người thế chấp có thể phân bổ tài sản của họ cho Dịch vụ Bảo mật Phân tán (DSS) trên mạng Karak và đồng ý cấp quyền thực thi bổ sung cho tài sản thế chấp của họ.

Cơ chế hoạt động của Karak

Về cơ bản, cơ chế vận hành của Karak không khác biệt lớn so với EigenLayer, đều đóng vai trò cầu nối giữa nhà phát triển và trình xác thực. Tuy nhiên, ở tầng thực thi, Karak có sự khác biệt khi phát triển riêng Layer2 (K2) làm môi trường sandbox để các DSS thử nghiệm trước khi triển khai trên Layer1.

Hiện tại Karak đang ở giai đoạn V2. Giai đoạn V1 về mặt kỹ thuật cung cấp SDK tương tự Turnkey cùng môi trường sandbox K2, giúp đơn giản hóa quy trình phát triển. Ngày 23 tháng 7, Karak Network đã ra mắt mạng thử nghiệm Keystone giai đoạn đầu tiên của V2, giới thiệu cơ chế phạt slash dựa trên hợp đồng, cho phép các nhà phát triển triển khai dịch vụ bảo mật phân tán (DSS) và tùy chỉnh cơ chế tái thế chấp. Các nhà vận hành cũng có thể cấu hình trình xác thực và mô-đun thế chấp gốc trong mạng thử nghiệm này.

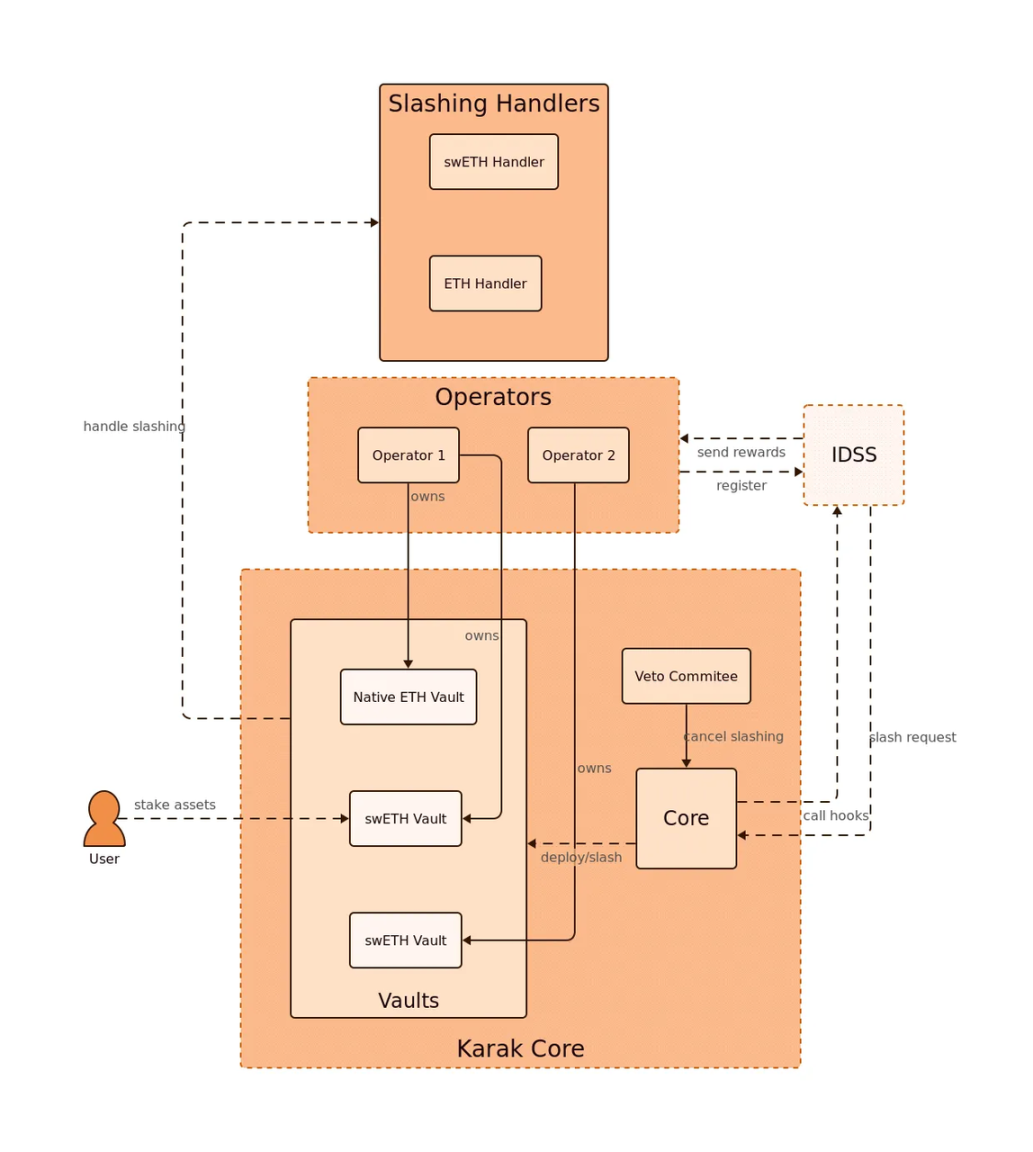

Thiết kế của Karak Keystone sử dụng bốn hợp đồng đã được triển khai: Core, Vault, SlashingHandler và DSS. Hợp đồng Vault quản lý việc gửi và rút tiền, tuân thủ yêu cầu giảm giá trị. Hợp đồng SlashingHandler chỉ định rõ cách xử lý việc giảm giá trị đối với từng tài sản cụ thể — ví dụ như đốt, chuyển đến địa chỉ zero hoặc thao tác tùy chỉnh. Hợp đồng DSS do các đội ngũ bên ngoài viết, chứa nhiệm vụ mà nhà vận hành cần thực hiện và điều kiện bị phạt để trừng phạt những ai không hoàn thành nhiệm vụ. Hợp đồng Core quản lý các hợp đồng khác, đưa ra phán quyết về yêu cầu giảm giá trị, đồng thời thêm tài sản mới và kho lưu trữ mới. Nhờ mạng thử nghiệm Keystone, các nhà phát triển có thể bắt đầu xây dựng và triển khai các Dịch vụ Bảo mật Phân tán (DSS) cùng các chiến lược kho tái thế chấp linh hoạt tùy chỉnh. Các nhà vận hành có thể tham gia bằng cách đăng ký làm nhà vận hành trong hợp đồng thử nghiệm, chạy DSS mẫu và cấu hình trình xác thực thử nghiệm của họ để sử dụng mô-đun tái thế chấp gốc.

Liệu Karak có thể cạnh tranh với EigenLayer?

Xét cả về nhu cầu phân tán rủi ro tài sản lẫn xu hướng thế chấp đa chuỗi, lĩnh vực tái thế chấp sẽ không chỉ có một người thắng duy nhất. Trong phân khúc này cũng không thiếu các dự án nổi bật như Puffer, Swell, Kelp. Vậy tại sao Karak lại nhận được nhiều sự chú ý đến vậy?

Bối cảnh tài trợ hoành tráng và khủng hoảng truyền thông của đội ngũ

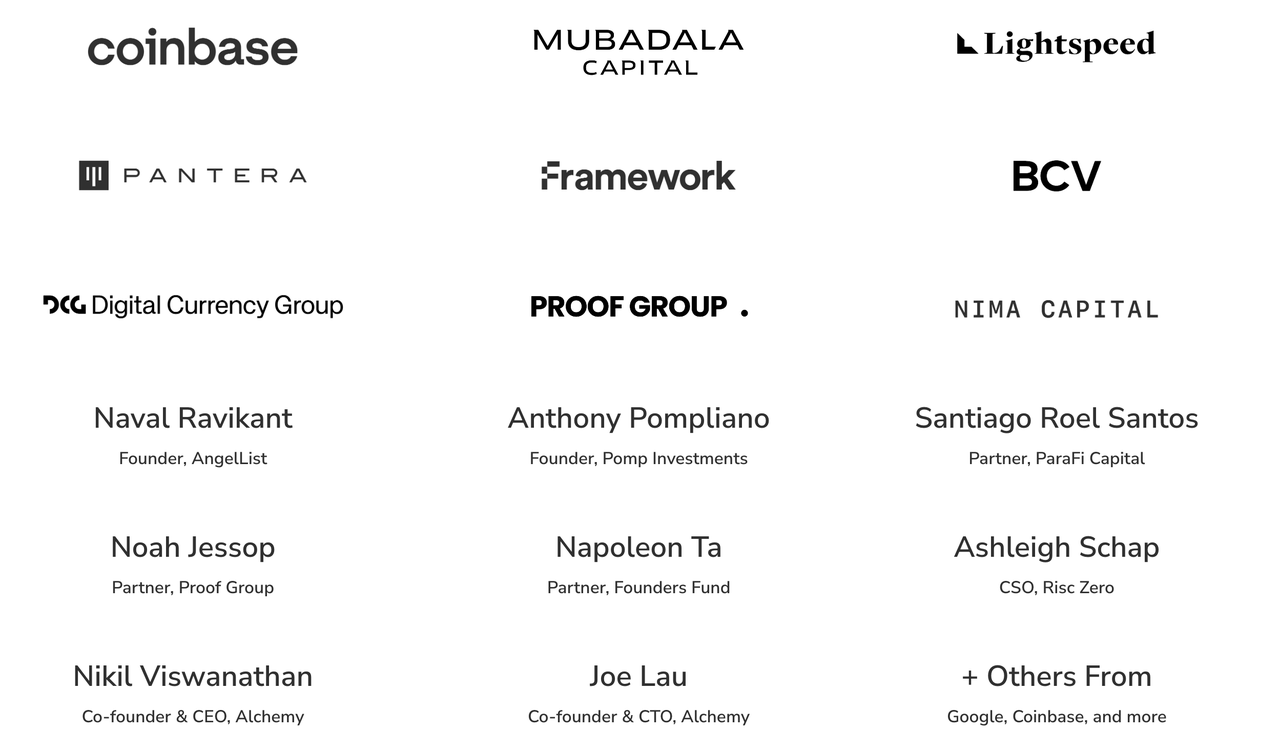

Từ tháng 12 năm 2023, khi Karak công bố huy động được 48 triệu USD trong vòng gọi vốn Series A, nền tảng đầu tư hoành tráng của dự án đã thu hút sự chú ý đặc biệt từ thị trường. Karak được Lightspeed Venture Partners dẫn dắt, với sự tham gia của Mubadala Capital (quỹ lớn thứ hai Abu Dhabi), Coinbase và nhiều tổ chức khác, định giá vượt 1 tỷ USD. Danh sách nhà đầu tư mạnh mẽ này không chỉ mang lại sự chú ý cho Karak mà còn cung cấp nguồn lực tài chính vững chắc để cạnh tranh trong lĩnh vực tái thế chấp.

Tuy nhiên, kể từ khi ra mắt vào tháng 2, TVL của Karak lại không đạt kỳ vọng, mãi đến tháng 4 mới bắt đầu tăng đáng kể. Đội ngũ phát triển Karak cũng gặp phải nhiều nghi vấn, chủ yếu xoay quanh hai điểm:

-

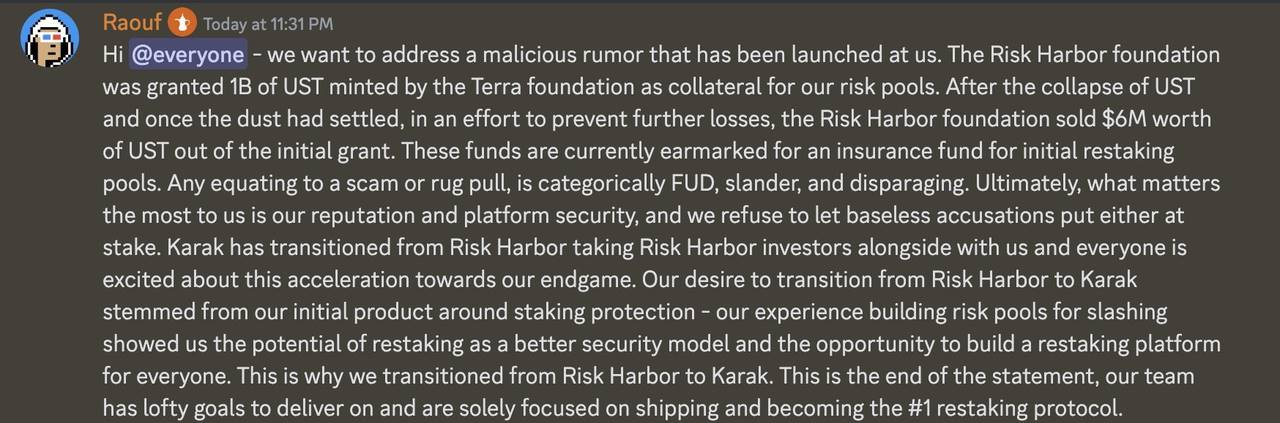

Một là tranh cãi về tiểu sử thành viên đội ngũ. Các thành viên được cho là đến từ Risk Harbor trong hệ sinh thái Terra, nơi đã bán trực tiếp số UST trong quỹ bảo hiểm trị giá khoảng 6 triệu USD mà không qua bỏ phiếu cộng đồng trong thời gian LUNA sụp đổ. Một bộ phận thị trường cho rằng đây là hành vi "rút thảm" (Rug), trong khi người ủng hộ cho rằng đây là biện pháp cứu vãn trong tình huống khẩn cấp để tránh mất trắng.

-

Hai là tiến độ công nghệ thiếu minh bạch. Sau khi huy động vốn cuối năm 2023, đội ngũ đã nhanh chóng ra mắt sản phẩm vào tháng 2 năm nay. Là một dự án tái thế chấp, Karak hiện nay ít được thảo luận về mặt kỹ thuật, thay vào đó tập trung nhiều vào các chiến dịch marketing như "sự kiện tích điểm" để chiếm lĩnh thị trường. Trong khi đó, thông tin về tiến độ cụ thể, phát triển công nghệ và xây dựng hệ sinh thái lại được tiết lộ rất hạn chế, khiến cộng đồng thiếu niềm tin vào tính minh bạch và triển vọng dài hạn của dự án.

Đổi mới công nghệ hay chỉ là theo trend?

Trang web chính thức của Karak đề cập gần như tất cả các xu hướng nóng nhất hiện nay: mô-đun hóa, Layer 2, AI... Karak tuyên bố: "Chúng tôi là Layer 2 Ethereum mô-đun đầu tiên, cung cấp khả năng mở rộng an toàn phục vụ cho mọi ứng dụng. Hướng tới xây dựng hạ tầng mở ưu tiên chống kiểm duyệt, quyền riêng tư và khả năng xác minh. Với Karak, các mô hình AI có thể được tích hợp liền mạch vào nhiều ứng dụng, cho phép bất kỳ nhà phát triển nào cũng có thể sử dụng công nghệ mã hóa để thực hiện suy luận mô hình."

Tuy nhiên, thị trường hiện nay không thiếu các L2 sáng tạo, giải pháp mô-đun sẵn sàng sử dụng, hay các mô hình tái thế chấp mang lại lợi nhuận cao. Về bản chất, các giải pháp công nghệ này ngày càng đồng nhất, phần lớn chỉ là theo trend và câu view. Mặc dù đường hướng công nghệ của Karak tương tự EigenLayer, nhưng vẫn tồn tại những khác biệt đáng kể, giúp nó có chỗ đứng nhất định trên thị trường.

Tái thế chấp đa tài sản: Karak giới thiệu chức năng tái thế chấp đa tài sản, cho phép người dùng tái thế chấp nhiều loại tài sản khác nhau như Ethereum, token thế chấp thanh khoản, stablecoin... để kiếm phần thưởng, nhờ đó nâng cao đáng kể tính đa dạng tài sản.

Tối ưu hóa quy trình tái thế chấp: Tương tự EigenLayer, Karak cũng có phiên bản AVS riêng, gọi là Dịch vụ Bảo mật Phân tán (Distributed Secure Services). Dự án nội tại hóa triết lý "tái thế chấp mọi lúc mọi nơi", giúp hạ tầng bảo mật tái thế chấp trở nên dễ tiếp cận với bất kỳ ai trên mọi chuỗi.

Tuy nhiên, xét về bản thân công nghệ thì mức độ đổi mới vẫn còn khiêm tốn. DSS có thể thu hút thêm vốn từ nhiều chuỗi khác, nhưng chủ yếu là tận dụng lợi thế về chiến lược thị trường và cục diện cạnh tranh. So với Ethereum, chi phí cơ hội của các tài sản khác thấp hơn, giúp DSS có lợi nhuận bền vững hơn.

Phồn vinh giả tạo ngắn hạn hay hệ sinh thái thực sự dài hạn?

Chiến lược thị trường của Karak đã mang lại thành quả lớn trong ngắn hạn. Kể từ khi Karak V1 Private Access ra mắt vào tháng 4, mọi chỉ số đều tăng trưởng mạnh:

-

TVL tái thế chấp đạt trên 1 tỷ USD trong vòng 6 tuần;

-

Hơn 155.000 người dùng độc lập tham gia;

-

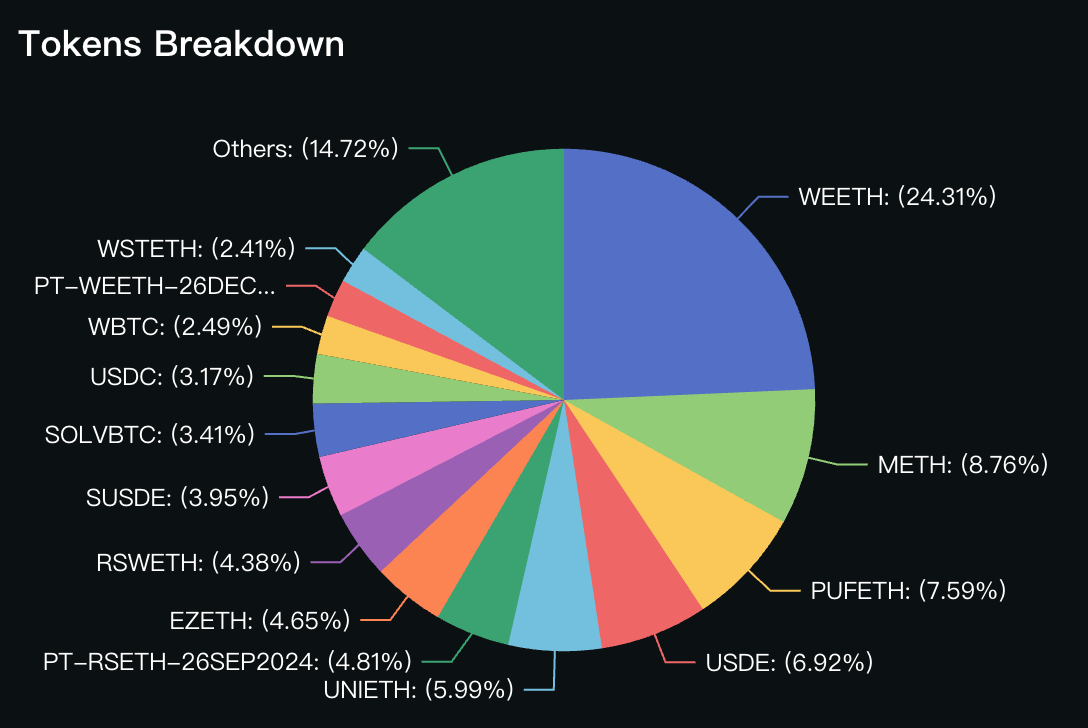

Tích hợp hơn 45 loại tài sản, bao gồm stablecoin, token thế chấp thanh khoản, token tái thế chấp thanh khoản;

-

Tích hợp hơn 5 chuỗi, bao gồm Ethereum chính, Arbitrum...

-

Xây dựng hơn 10 DSS và hơn 20 ứng dụng DSS.

Mặc dù Karak thể hiện sức cạnh tranh mạnh mẽ về công nghệ và chiến lược thị trường, nhưng vẫn đối mặt với một số rủi ro. Cơ chế tái thế chấp và tính bảo mật của EigenLayer đã được thị trường kiểm chứng, với TVL cực cao và độ công nhận rộng rãi, giúp nó vững vàng ở vị trí dẫn đầu. Karak tuy có thể "hút máu" trong ngắn hạn, tạo ra sự tăng trưởng dữ liệu và vẻ ngoài phồn vinh, nhưng đằng sau sự tăng trưởng TVL nhanh chóng là những rủi ro không thể xem nhẹ. Liệu có bao nhiêu mạng lưới hay dự án thực sự sẽ sử dụng tài sản tái thế chấp do Karak xây dựng? Tính bảo mật của nó có chịu được kiểm nghiệm thị trường? Ngoài Ethereum, liệu các tài sản khác có đủ sức gánh vác câu chuyện tái thế chấp? Và người dùng có thực sự muốn duy trì lâu dài việc xây dựng hệ sinh thái? Khi làn gió thuận chiều trong lĩnh vực tái thế chấp qua đi, câu trả lời sẽ được hé lộ.

Kết luận

Là một tân binh trong lĩnh vực tái thế chấp, Karak đã thể hiện sức cạnh tranh mạnh mẽ nhờ khả năng tái thế chấp đa chuỗi, đa tài sản. Trước các đối thủ lâu đời như EigenLayer, liệu Karak có thể lay chuyển vị thế thống trị của họ hay không, không chỉ phụ thuộc vào việc duy trì nỗ lực trong các yếu tố như uy tín người dùng, bảo mật và quảng bá thị trường, mà còn nằm ở chỗ hệ sinh thái của nó có thực sự đáp ứng nhu cầu thị trường hay không. Những AVS muốn được đảm bảo an ninh thường chọn xây dựng trên EigenLayer. Vì vậy, điều đáng quan tâm hơn cả là: ngoài những người dùng chỉ tìm kiếm lợi nhuận đa tài sản, thì ai sẽ lựa chọn xây dựng trên Karak?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News