EigenLayer, Ether.fi cùng chuyển mình, liệu lĩnh vực tái thế chấp có còn đường sống?

Tuyển chọn TechFlowTuyển chọn TechFlow

EigenLayer, Ether.fi cùng chuyển mình, liệu lĩnh vực tái thế chấp có còn đường sống?

Việc hai ông lớn điều chỉnh chiến lược có phải là dấu hiệu cho thấy赛道 đang mất dần hiệu quả?

Bài viết: Fairy, ChainCatcher

Chỉnh sửa: TB, ChainCatcher

Trong nửa đầu năm 2024, khái niệm "lợi nhuận thứ cấp" đã khuấy động thị trường, “restaking” từng trở thành chủ đề trung tâm lan rộng khắp hệ sinh thái tiền mã hóa. EigenLayer trỗi dậy, các dự án như Ether.fi, Renzo lần lượt xuất hiện, token restaking (LRT) mọc lên như nấm.

Tuy nhiên, hiện tại hai dự án dẫn đầu trong lĩnh vực này đều đã chọn chuyển đổi hướng đi:

Ether.fi tuyên bố chuyển mình thành một ngân hàng mã hóa kiểu mới (neobank), lên kế hoạch ra mắt thẻ tiền mặt và dịch vụ staking dành cho người dùng Mỹ;

Eigen Labs thông báo cắt giảm khoảng 25% nhân sự, tái cấu trúc nguồn lực để tập trung toàn diện vào sản phẩm mới EigenCloud.

Khái niệm “restaking” từng sôi sục nay đang bước đến ngã rẽ. Việc điều chỉnh chiến lược của hai gã khổng lồ này liệu có phải là dấu hiệu cho thấy赛道 đang走向失效?

Xuất hiện, bùng nổ và thanh lọc

Những năm gần đây, lĩnh vực restaking đã trải qua chu kỳ từ thử nghiệm khái niệm đến dòng vốn đổ dồn mạnh mẽ.

Theo dữ liệu từ RootData, hiện lĩnh vực restaking đã có hơn 70 dự án ra đời. EigenLayer trên hệ sinh thái Ethereum là dự án đầu tiên đưa mô hình ReStaking ra thị trường, thúc đẩy sự bùng nổ tập thể của các giao thức restaking thanh khoản như Ether.fi, Renzo, Kelp DAO. Sau đó, các dự án kiến trúc mới như Symbiotic, Karak cũng lần lượt xuất hiện.

Năm 2024, số sự kiện gọi vốn tăng vọt lên 27 vụ, huy động gần 230 triệu USD trong năm, trở thành một trong những lĩnh vực nóng nhất thị trường tiền mã hóa. Bước sang năm 2025, nhịp độ gọi vốn bắt đầu chậm lại, nhiệt độ chung của lĩnh vực dần hạ nhiệt.

Đồng thời, quá trình sàng lọc trong lĩnh vực diễn ra nhanh chóng. Hiện đã có 11 dự án như Moebius Finance, goTAO, FortLayer lần lượt ngừng hoạt động, bong bóng ban đầu dần được dọn sạch.

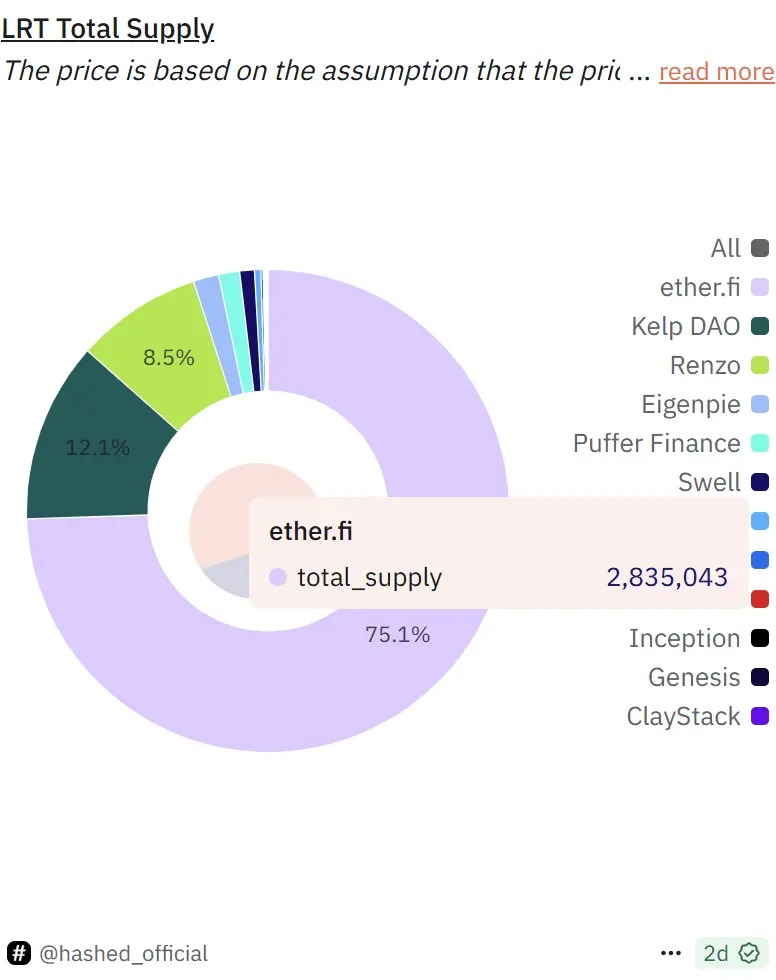

Hiện tại, EigenLayer vẫn là người dẫn đầu lĩnh vực với TVL khoảng 14,2 tỷ USD, chiếm hơn 63% thị phần toàn ngành. Trong hệ sinh thái của nó, Ether.fi chiếm khoảng 75% thị phần, Kelp DAO và Renzo lần lượt là 12% và 8,5%.

Thuyết phục suy yếu: Tín hiệu làm mát ẩn sau dữ liệu

Tính đến nay, TVL tổng cộng của các giao thức restaking vào khoảng 22,4 tỷ USD, giảm 22,7% so với đỉnh lịch sử vào tháng 12/2024 (khoảng 29 tỷ USD). Dù quy mô tài sản khóa vẫn cao, động lực tăng trưởng restaking đã cho thấy dấu hiệu chậm lại.

Nguồn ảnh: Defillama

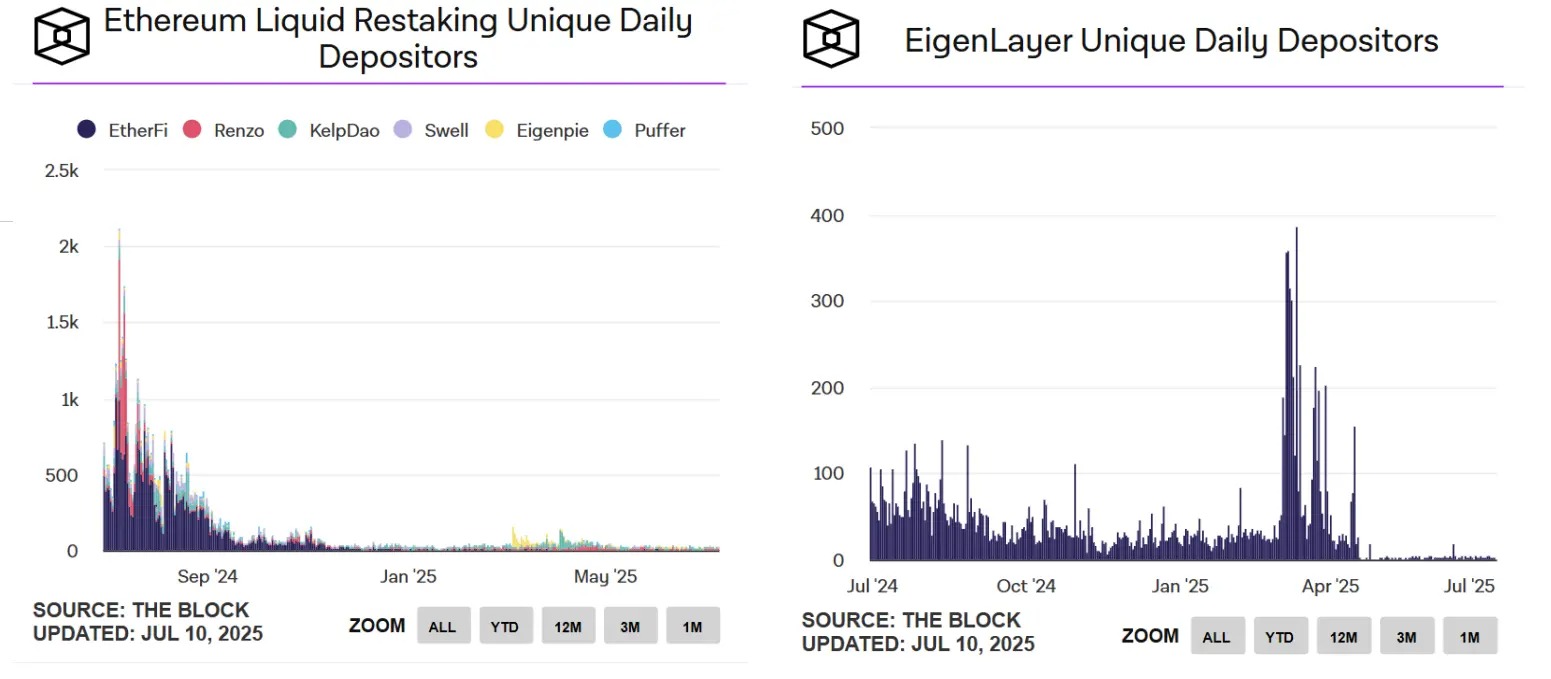

Sự suy giảm về mức độ hoạt động của người dùng còn rõ rệt hơn. Theo dữ liệu từ The Block, số lượng người dùng gửi tiền hoạt động hàng ngày của các giao thức restaking thanh khoản trên Ethereum đã giảm mạnh từ mức cao điểm hơn một nghìn người vào tháng 7/2024 xuống chỉ còn hơn ba mươi người hiện tại, trong khi số địa chỉ gửi tiền độc lập hàng ngày của EigenLayer thậm chí đã tụt xuống chỉ còn vài đơn vị.

Nguồn ảnh: The Block

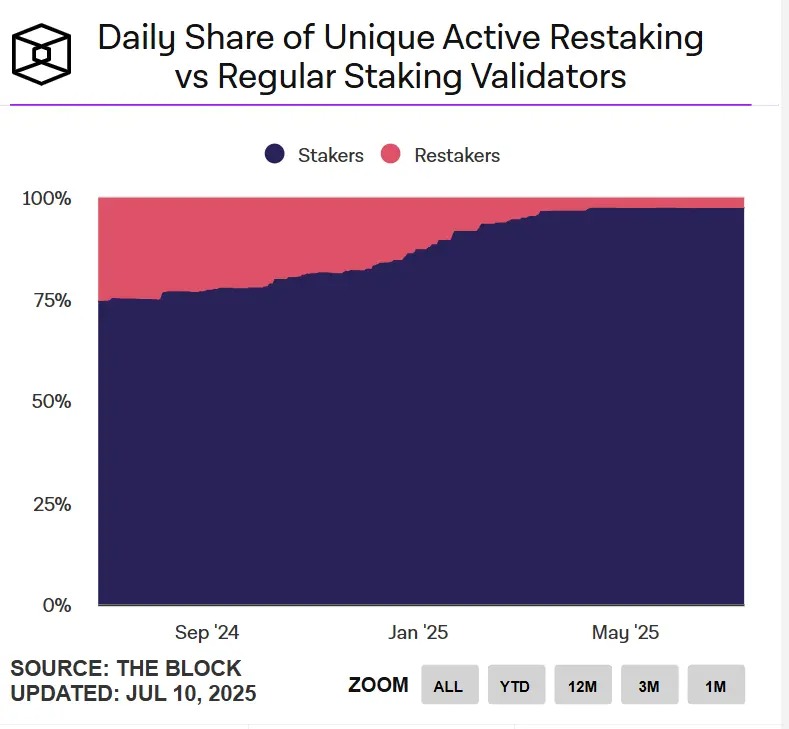

Xét từ góc độ validator, sức hấp dẫn của restaking cũng đang suy giảm. Hiện số lượng validator thực hiện restaking hàng ngày trên Ethereum so với validator staking thông thường đã không còn vượt quá 3%.

Bên cạnh đó, giá token của các dự án như Ether.fi, EigenLayer, Puffer đều đã điều chỉnh giảm hơn 70% so với mức đỉnh. Nhìn chung, mặc dù lĩnh vực restaking vẫn duy trì quy mô nhất định, nhưng mức độ hoạt động và nhiệt huyết tham gia của người dùng đã giảm rõ rệt, hệ sinh thái đang rơi vào trạng thái "mất trọng lực". Hiệu ứng kể chuyện (narrative) suy yếu, tăng trưởng lĩnh vực bước vào thời kỳ đình trệ.

Chuyển đổi của các dự án đầu bảng: Liệu kinh doanh restaking đã không còn đường tiếp tục?

Khi "thời kỳ lợi ích airdrop" trôi qua, nhiệt độ lĩnh vực nguội dần, đường cong lợi nhuận dự kiến trở nên phẳng, các dự án restaking bắt đầu phải đối mặt với câu hỏi khó: Làm thế nào nền tảng mới có thể đạt được tăng trưởng dài hạn?

Lấy ví dụ Ether.fi, dự án này từng liên tiếp đạt doanh thu hơn 3,5 triệu USD mỗi tháng vào cuối năm 2024, nhưng đến tháng 4/2025, con số này đã giảm về còn 2,4 triệu USD. Trước thực tế động lực tăng trưởng chậm lại, chức năng restaking đơn thuần có lẽ khó có thể xây dựng nên một câu chuyện thương mại hoàn chỉnh.

Cũng chính vào tháng 4, Ether.fi bắt đầu mở rộng biên giới sản phẩm, chuyển mình thành "ngân hàng mã hóa kiểu mới", xây dựng vòng khép kín các thao tác tài chính thông qua các tình huống thực tế như "thanh toán hóa đơn, chi trả lương, tiết kiệm và tiêu dùng". Sự kết hợp song song "thẻ tiền mặt + restaking" trở thành động cơ mới nhằm kích hoạt tính gắn kết và giữ chân người dùng.

Khác với cách "đột phá ở tầng ứng dụng" của Ether.fi, EigenLayer chọn tái cấu trúc ở cấp độ chiến lược cơ sở hạ tầng.

Ngày 9/7, Eigen Labs thông báo cắt giảm khoảng 25% nhân sự, tập trung nguồn lực vào nền tảng nhà phát triển sản phẩm mới EigenCloud, nhờ đó thu hút thêm vòng đầu tư 70 triệu USD mới từ a16z. EigenCloud tích hợp EigenDA, EigenVerify, EigenCompute, hướng tới việc cung cấp cơ sở hạ tầng tin cậy phổ quát cho các ứng dụng trên và ngoài chuỗi.

Dù hành trình chuyển đổi khác nhau, sự thay đổi của Ether.fi và EigenLayer về bản chất đều là hai giải pháp cho cùng một logic: biến “restaking” từ một câu chuyện mục tiêu cuối cùng thành “mô-đun khởi đầu”, từ đích đến thành phương tiện để xây dựng các hệ thống ứng dụng phức tạp hơn.

Restaking chưa chết, nhưng mô hình tăng trưởng “đơn luồng” có lẽ không thể tiếp tục. Chỉ khi được tích hợp vào các câu chuyện ứng dụng có hiệu ứng quy mô lớn hơn, nó mới có khả năng thu hút người dùng và vốn một cách bền vững.

Cơ chế thiết kế kích hoạt nhiệt huyết thị trường bằng “lợi nhuận thứ cấp” trong lĩnh vực restaking nay đang tìm kiếm điểm đặt chân và sức sống mới trong bản đồ ứng dụng ngày càng phức tạp hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News