ETF tiền mặt Ethereum tại Mỹ ra mắt, ý nghĩa dài hạn lớn hơn tác động ngắn hạn

Tuyển chọn TechFlowTuyển chọn TechFlow

ETF tiền mặt Ethereum tại Mỹ ra mắt, ý nghĩa dài hạn lớn hơn tác động ngắn hạn

Bài viết này sẽ phân tích từ hai khía cạnh: tác động ngắn hạn đến lực lượng người mua và người bán token Ethereum sau khi quỹ ETF tiền mặt Ethereum ra mắt, và ảnh hưởng dài hạn đối với hệ sinh thái tiền mã hóa.

Tác giả: SoSoValue Research

Ngày 23 tháng 7 năm 2024, quỹ ETF tiền mặt Ethereum tại Mỹ chính thức niêm yết giao dịch, đúng tròn 10 năm kể từ đợt chào bán công khai lần đầu tiên (ICO) của Ethereum vào ngày 22 tháng 7 năm 2014. Dù việc chọn ngày niêm yết này có chủ ý hay chỉ là trùng hợp, sự kiện này đều mang ý nghĩa sử thi đối với sự phát triển bền vững trong tương lai của thế giới tiền mã hóa, vì đây là bước tiến quan trọng giúp chuỗi công khai POS gia nhập thị trường tài chính chính thống, chắc chắn sẽ thu hút thêm nhiều nhà xây dựng ở nhiều lĩnh vực và quy mô khác nhau tham gia vào hệ sinh thái Ethereum, đồng thời mở đường cho các cơ sở hạ tầng tiền mã hóa như Solana tiếp cận thị trường đại chúng. Đây là một bước tiến thực chất trong quá trình phổ cập hóa hệ sinh thái blockchain.

Mặt khác, do hiện tại các quỹ ETF Ethereum theo góc độ quản lý không được phép stake, nhà đầu tư nắm giữ ETF sẽ mất đi khoản lợi nhuận staking khoảng 3%-5% (lãi suất phi rủi ro trong thế giới Ethereum) so với việc trực tiếp nắm giữ token Ethereum, cộng thêm việc người dân đại chúng hiểu về Ethereum khó hơn Bitcoin, nên tác động ngắn hạn của quỹ ETF tiền mặt Ethereum tại Mỹ đến giá ETH có thể không mạnh bằng tác động mà ETF tiền mặt Bitcoin đã tạo ra đối với giá BTC sau khi được phê duyệt. Tác động lớn hơn nằm ở việc tăng tính ổn định tương đối và giảm biến động giá của Ethereum.

Bài viết dưới đây sẽ phân tích hai khía cạnh: ảnh hưởng ngắn hạn đến lực lượng mua/bán token Ethereum sau khi ETF ra mắt, và ảnh hưởng dài hạn đến hệ sinh thái tiền mã hóa.

1. Nhìn ngắn hạn: Lực lượng mua và bán đều yếu hơn so với ETF Bitcoin, dự kiến ảnh hưởng của ETF Ethereum nhỏ hơn

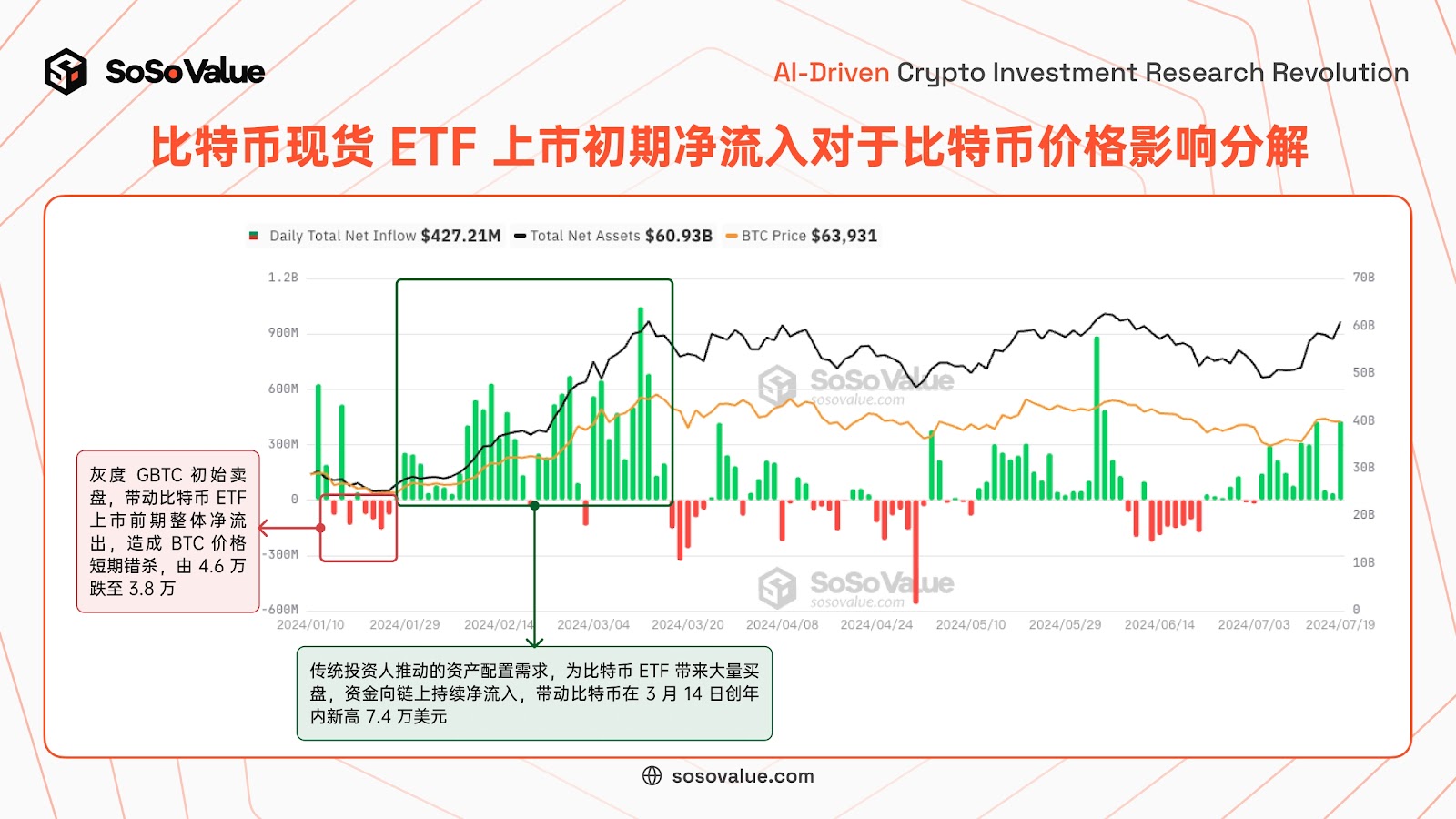

Theo theo dõi liên tục của SoSoValue về ETF tiền mặt Bitcoin, yếu tố ảnh hưởng lớn nhất đến giá coin là dòng tiền ròng hàng ngày – tức quy mô mua/bán mới thực tế mà ETF tiền mặt Bitcoin mang lại cho thị trường tiền mã hóa thông qua cơ chế mua/bán cổ phiếu (xem hình 1), từ đó ảnh hưởng đến cung cầu và quyết định giá cả. Theo hồ sơ S-1 tiết lộ, cơ chế mua/bán của ETF tiền mặt Ethereum tại Mỹ giống với ETF tiền mặt Bitcoin, đều chỉ hỗ trợ giao dịch bằng tiền mặt, do đó dòng tiền ròng hàng ngày cũng sẽ là chỉ số quan sát quan trọng nhất đối với ETF tiền mặt Ethereum; điểm khác biệt chính có hai:

-

Áp lực bán: Do chênh lệch phí quản lý trên 10 lần giữa Quỹ tín thác Ethereum của Grayscale (mã chứng khoán ETHE) dẫn đến hiệu ứng "chuyển kho", áp lực bán vẫn còn; đồng thời, sau trải nghiệm GBTC rút vốn gây ảnh hưởng tiêu cực đến giá Bitcoin, thị trường đã phần nào chuẩn bị tinh thần cho việc Grayscale ETHE rút vốn. Tuy nhiên, khác với Bitcoin, trong quá trình chuyển đổi sang ETF, Grayscale đã tách riêng 10% tài sản ròng để thành lập một quỹ tín thác mini Ethereum phí thấp (mã chứng khoán ETH), do đó áp lực bán có thể giảm nhẹ.

-

Lực mua: Do ETF Ethereum không được phép stake theo quy định, nắm giữ ETF Ethereum sẽ mất khoản lợi nhuận staking 3%-5% (lãi suất phi rủi ro trên mạng Ethereum) so với việc trực tiếp nắm giữ token; đồng thời, mức độ nhận biết của nhà đầu tư đại chúng về Ethereum thấp hơn Bitcoin, nếu họ lạc quan về tiền mã hóa, họ vẫn sẽ ưu tiên lựa chọn ETF Bitcoin – tài sản khan hiếm rõ ràng với tổng nguồn cung 21 triệu coin – làm danh mục đầu tư.

Hình 1: Phân tích tác động của dòng tiền ròng ban đầu từ ETF tiền mặt Ethereum đến giá Bitcoin (Nguồn dữ liệu: SoSoValue)

1. Áp lực bán: Grayscale ETHE trị giá 9,2 tỷ USD, chênh lệch phí quản lý gấp 10 lần so với đối thủ, vẫn tạo ra áp lực bán "chuyển kho" ban đầu, nhưng nhỏ hơn ảnh hưởng từ GBTC

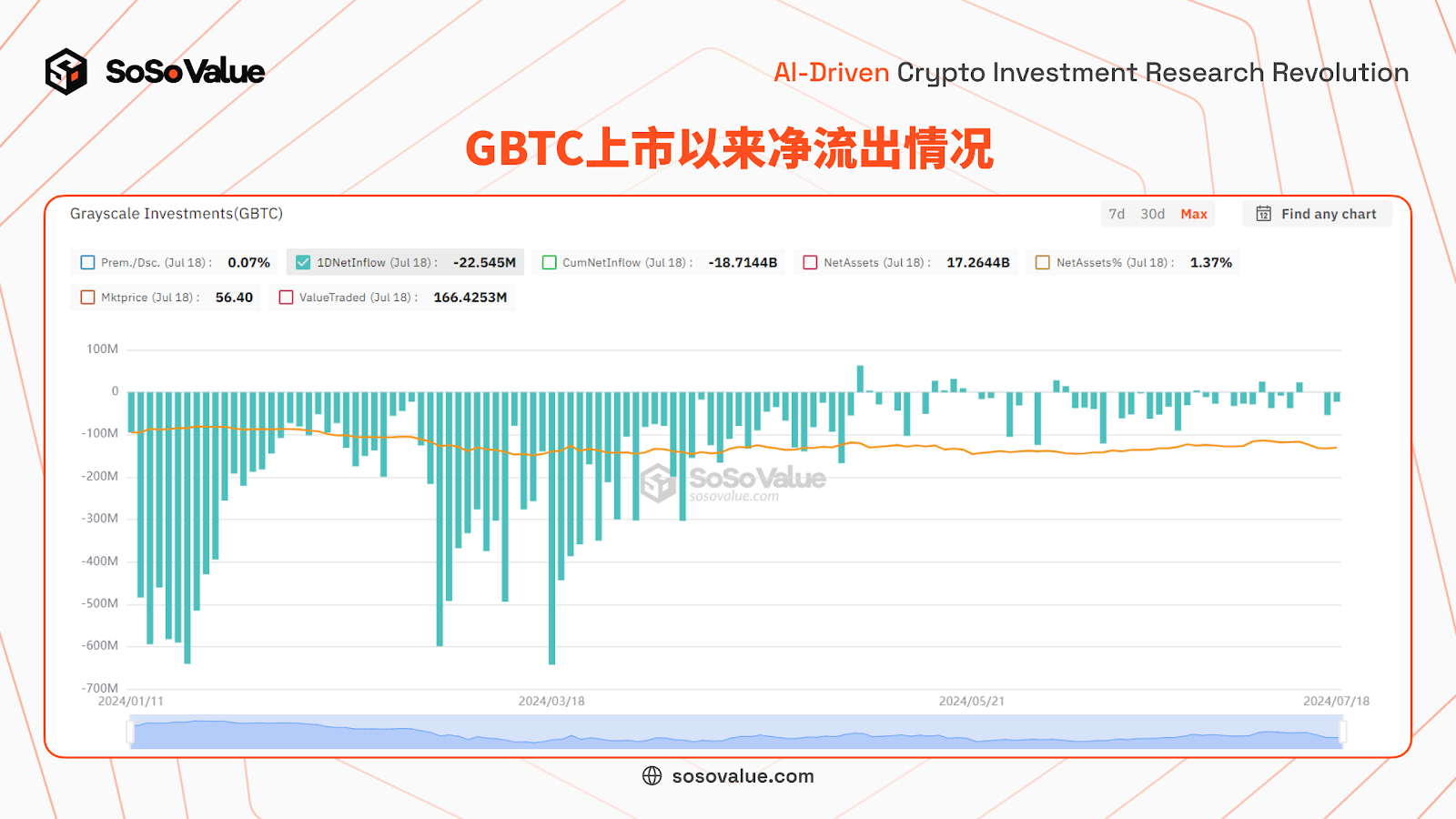

Nhìn lại nguyên nhân khiến Grayscale Bitcoin ETF (GBTC) bị rút vốn mạnh ban đầu có hai điểm: Một là phí quản lý cao hơn đáng kể so với đối thủ, tạo ra hiệu ứng "chuyển kho", nhà đầu tư chuộc lại từ GBTC với phí 1,5% rồi mua ETF khác với phí khoảng 0,2%; Hai là các nhà đầu tư套利 do quỹ trước đây bị chiết khấu, sau khi giá ETF điều chỉnh về ngang thì họ bán ra để chốt lời. Vào đầu năm, quỹ ETF chuyển đổi trực tiếp từ quỹ tín thác Bitcoin của Grayscale (GBTC, quy mô tài sản quản lý 28,4 tỷ USD) vừa ra mắt đã xuất hiện tình trạng dòng vốn ròng chảy ra liên tục. Nguyên nhân chính gồm 2 điểm: thứ nhất, phí quản lý GBTC là 1,5%, gấp khoảng 6 lần đối thủ, khiến các nhà đầu tư lâu dài chuyển sang các ETF khác; thứ hai, trước khi chuyển đổi sang ETF, GBTC bị chiết khấu khoảng 20% trong thời gian dài, kích thích nhà đầu tư mua GBTC đang chiết khấu rồi bán khống BTC ngoài sàn để kiếm lời từ chênh lệch. Sau khi chuyển sang ETF và mức chiết khấu gần như biến mất, các dòng vốn套利 này bán ra để chốt lời. Theo dữ liệu của SoSoValue, dòng vốn ròng GBTC rút ra liên tục từ ngày 11 tháng 1 đến ngày 2 tháng 5, sau đó chậm lại, trong giai đoạn này lượng Bitcoin nắm giữ giảm 53%.

Hình 2: Tình hình dòng vốn ròng GBTC kể từ khi niêm yết (Nguồn dữ liệu: SoSoValue)

Khác với GBTC chuyển đổi trực tiếp, lần này Grayscale trong quá trình chuyển quỹ tín thác Ethereum sang ETF đồng thời tách ra 10% tài sản ròng để thành lập quỹ ETF mini Ethereum phí thấp (mã chứng khoán ETH), nghĩa là Grayscale sẽ có hai quỹ ETF Ethereum với mức phí quản lý lần lượt là 2,5% và 0,15%, phần nào giảm áp lực chuyển kho do phí cao. Theo tiết lộ trong hồ sơ S-1, quỹ tín thác Ethereum của Grayscale (mã ETHE) sẽ chuyển khoảng 10% lượng Ethereum sang quỹ tín thác mini ETH làm vốn khởi nghiệp; sau đó hai quỹ ETF Ethereum của Grayscale hoạt động độc lập. Đối với nhà đầu tư đang nắm giữ ETHE, vào ngày 23 tháng 7, mỗi cổ phiếu ETHE họ nắm giữ sẽ tự động nhận thêm 1 cổ phiếu quỹ tín thác mini ETH, đồng thời giá trị ròng của ETHE điều chỉnh xuống còn 90% ban đầu. Xét rằng ETHE có mức phí 2,5%, trong khi quỹ mini ETH chỉ 0,15% (miễn phí quản lý trong 6 tháng đầu cho 2 tỷ USD đầu tiên), có nghĩa 10% tài sản của nhà đầu tư ETHE hiện tại sẽ tự động được phân bổ vào ETF phí thấp. Tham khảo tỷ lệ "chuyển kho" cuối cùng của GBTC khoảng 50%, dự kiến việc tách quỹ ETH mini, cùng ưu đãi phí sớm, sẽ làm giảm áp lực rút vốn ngắn hạn từ Grayscale ETHE.

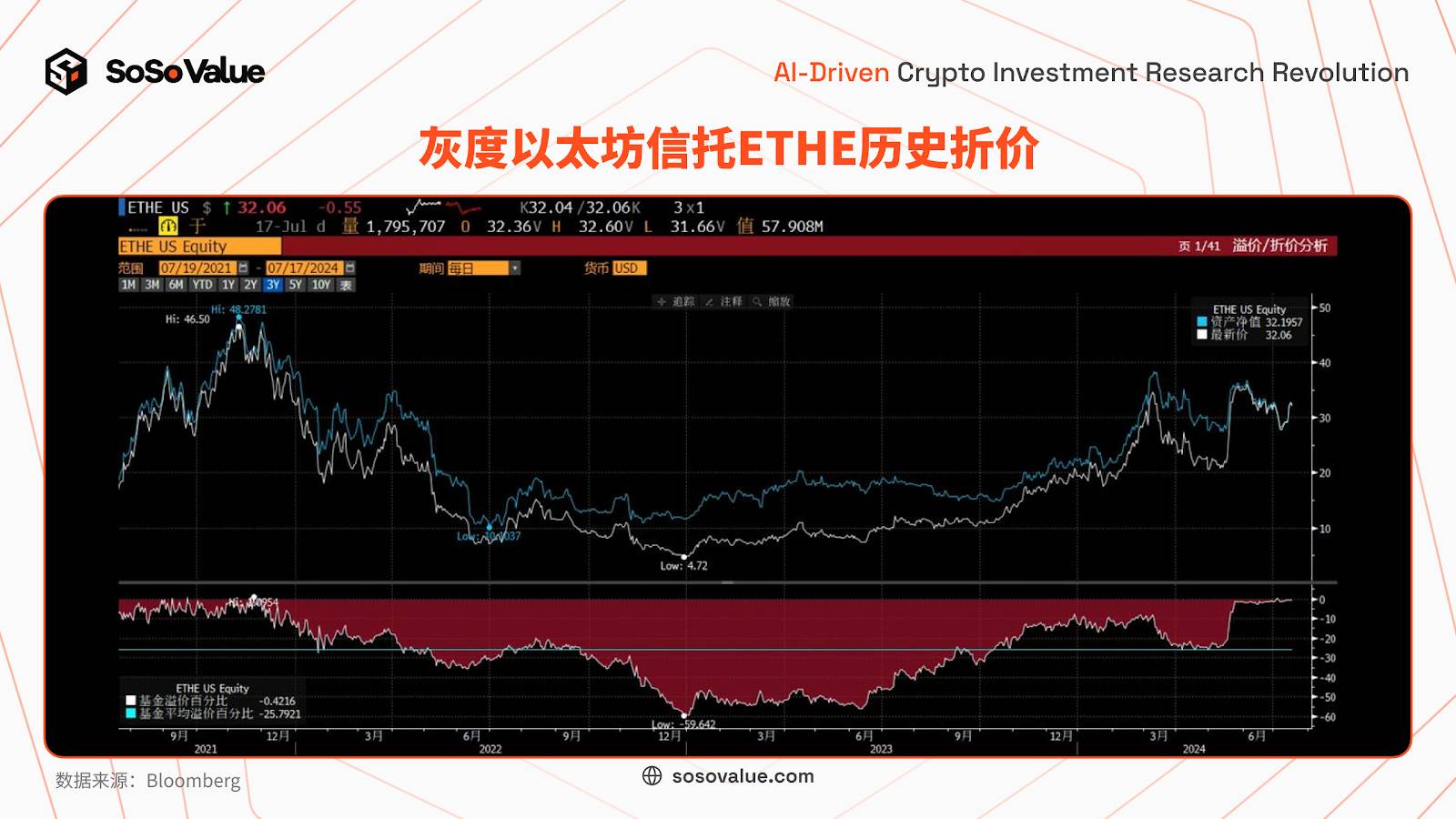

Mặt khác, do mức chiết khấu ETHE đã thu hẹp sớm, áp lực bán từ việc đóng lệnh套利 do chiết khấu dự kiến cũng nhỏ hơn GBTC. Grayscale ETHE từng bị chiết khấu mạnh, cuối năm 2022 chiết khấu lên tới 60%, giữa năm 2024 từ tháng 4 đến tháng 5 chiết khấu trên 20%, nhưng từ cuối tháng 5 bắt đầu thu hẹp về 1%-2%, đến tháng 7 còn dưới 1%; trong khi GBTC ngay trước khi chuyển đổi (ngày 9 tháng 1), mức chiết khấu vẫn ở 6,5%. Vì vậy, động lực chốt lời của các nhà đầu tư套利 từ ETHE giảm mạnh.

Hình 3: So sánh phí quản lý ETF tiền mặt Ethereum (Nguồn dữ liệu: Hồ sơ S-1)

Hình 4: Lịch sử chiết khấu quỹ tín thác Ethereum ETHE của Grayscale (Nguồn dữ liệu: Bloomberg)

2. Lực mua từ thị trường chứng khoán: Sự đồng thuận đại chúng về Ethereum xa kém Bitcoin, động lực phân bổ tài sản nhỏ hơn ETF Bitcoin

Đối với nhà đầu tư đại chúng, logic Bitcoin đơn giản, dễ hiểu, sự đồng thuận đã hình thành: vàng kỹ thuật số, độ khan hiếm rõ ràng, tổng cung 21 triệu coin, rất phù hợp với khuôn khổ đầu tư sẵn có; trong khi Ethereum là chuỗi công khai hàng đầu, cơ chế đào phức tạp hơn, sự phát triển chịu ảnh hưởng từ nhiều lực lượng trong hệ sinh thái. Quan trọng nhất, lượng cung làm tiêu chí đầu tư liên quan đến lạm phát - giảm phát liên tục, cách tính phức tạp, ngưỡng nhận thức cao, nhà đầu tư bình thường khó hình dung trực quan. Nói đơn giản, về mặt cung, về nguyên tắc Ethereum cung vô hạn, dưới cơ chế POS mới, phần thưởng khối từ staking làm tăng nguồn cung, trong khi phí gas giao dịch người dùng đốt cháy làm giảm nguồn cung, từ đó tạo cơ chế cân bằng cung cầu động; nguồn cung hiện tại khoảng 120 triệu ETH, tỷ lệ lạm phát hóa hàng năm gần đây khoảng 0,6%-0,8%. Về mặt cơ bản truyền thống, với tư cách là một chuỗi công khai, Ethereum đối mặt với cạnh tranh từ các chuỗi khác, nhà đầu tư đại chúng chưa có niềm tin mạnh mẽ vào kết cục cuộc đua. Thị trường hiện có các hệ sinh thái chuỗi công khai như Solana, Ton, được đại chúng biết đến, nhưng phân tích cụ thể năng lực cạnh tranh lại quá khó với nhà đầu tư thông thường. Vì vậy, nếu lạc quan về giá trị đầu tư tiền mã hóa, nhà đầu tư có lẽ vẫn ưu tiên phân bổ vào ETF Bitcoin – tài sản khan hiếm, không có cạnh tranh.

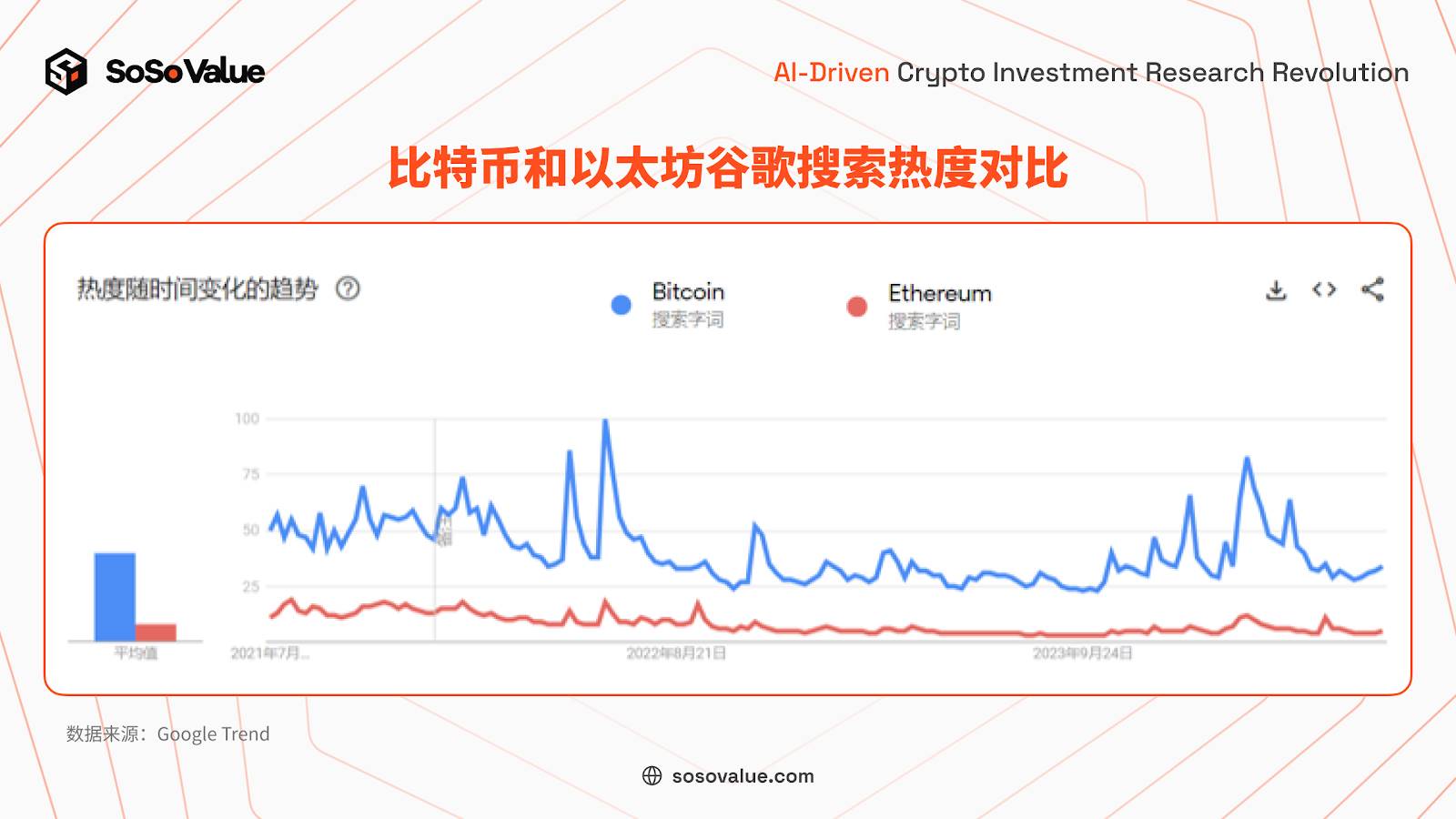

Dữ liệu công khai cũng cho thấy sự khác biệt rõ rệt về sức nóng giữa ETF Ethereum và ETF Bitcoin. So sánh mức độ quan tâm đại chúng qua tìm kiếm Google, Ethereum chỉ bằng khoảng 1/5 Bitcoin (xem hình 5); quan sát quy mô quỹ hạt giống (thường do nhà quản lý/quỹ bảo lãnh góp vốn) cho đợt phát hành ETF Ethereum lần này, Fidelity chỉ cấp cho ETF Ethereum (mã FETH) lượng vốn hạt giống bằng 1/4 so với ETF Bitcoin (mã FBTC), các nhà phát hành khác như VanEck, Invesco cũng chênh lệch lớn (xem hình 6).

Hình 5: So sánh mức độ tìm kiếm Google của Bitcoin và Ethereum (Nguồn dữ liệu: Google Trend)

Hình 6: So sánh quy mô quỹ hạt giống ETF Ethereum và Bitcoin cùng nhà phát hành (Nguồn dữ liệu: Hồ sơ S-1)

3. Lực mua từ cộng đồng tiền mã hóa: Do thiếu suất sinh lời staking cơ bản 3%-5% trên mạng Ethereum, nhu cầu hầu như không tồn tại

Nhà đầu tư tiền mã hóa cũng đóng góp một phần lực mua cho ETF tiền mặt Bitcoin, chủ yếu để đáp ứng nhu cầu chứng minh tài sản trong thế giới thực. Việc nắm giữ ETF Bitcoin chỉ mất phí hàng năm 0,2%-0,25%, nhưng có được giấy tờ chứng minh tài sản trên thị trường tài chính truyền thống, thuận tiện cho đời sống kinh tế trong thế giới đại chúng, cân bằng tài sản tài chính và持仓 Bitcoin, đồng thời tận dụng để thực hiện các thao tác đòn bẩy như vay mượn, cấu trúc sản phẩm... Điều này hấp dẫn với một bộ phận nhà đầu tư tiền mã hóa có tài sản cao. Hơn nữa, Bitcoin dùng cơ chế đào POW, không có lợi nhuận staking POS ổn định, xét chi phí trung bình nạp/rút giữa tiền mã hóa và tiền pháp định khoảng 0,2%-2%, nên chênh lệch lợi nhuận giữa nắm giữ ETF và trực tiếp nắm giữ coin không lớn.

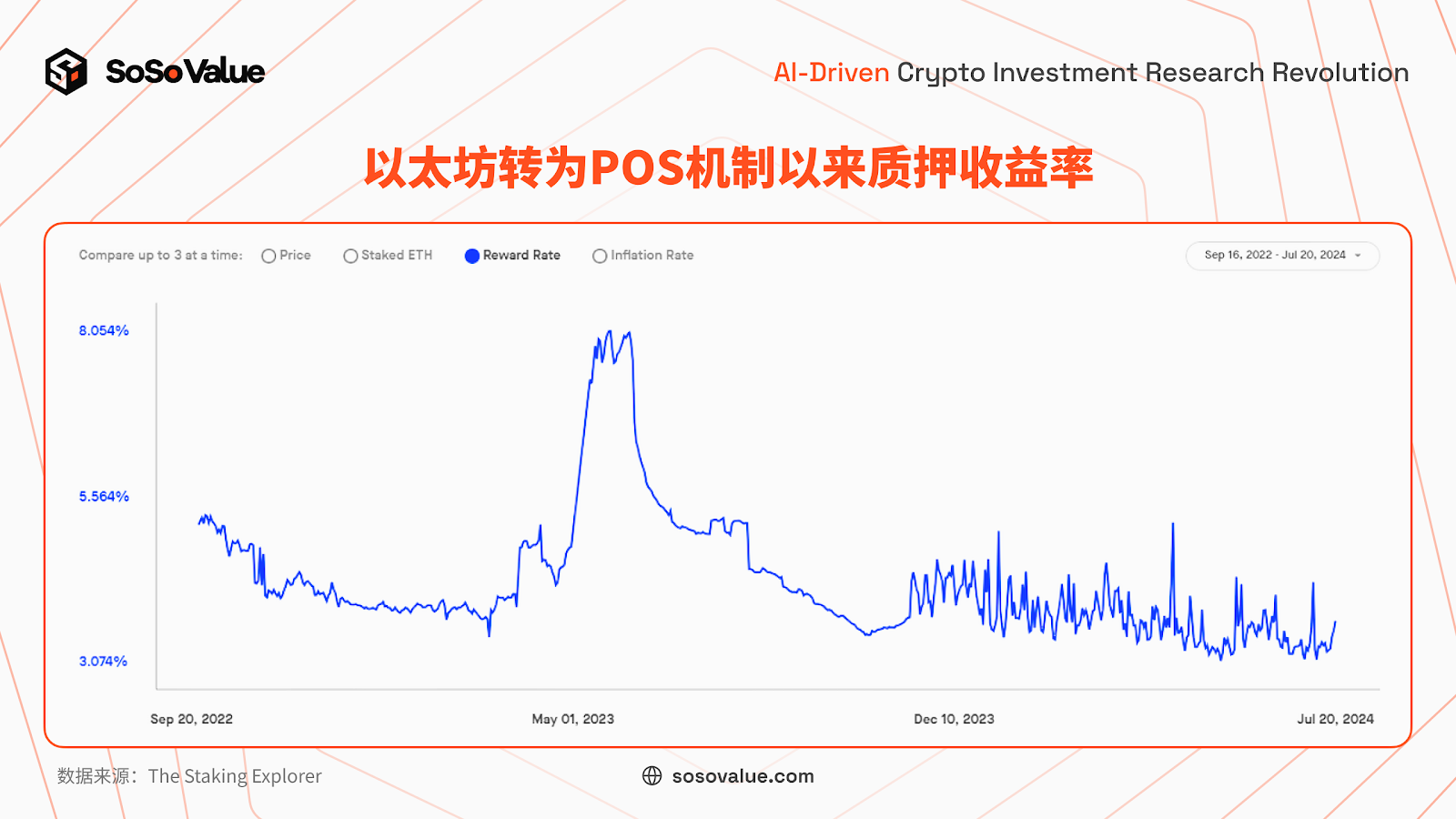

Tuy nhiên, với ETF tiền mặt Ethereum, do quản lý không cho phép ETF hưởng lợi từ staking, đối với nhà đầu tư tiền mã hóa, nắm giữ ETF sẽ mất 3%-5% lợi nhuận phi rủi ro hàng năm so với trực tiếp nắm giữ Ethereum. Ethereum dùng cơ chế PoS (bằng chứng cổ phần), thông qua các nút xác thực stake ETH để xác minh giao dịch và duy trì mạng lưới, nhận phần thưởng khối – gọi là cơ chế đào POS. Vì lợi nhuận này đến từ giao thức mạng và cơ chế thưởng tích hợp sẵn, nên được coi là suất sinh lời cơ bản phi rủi ro trên mạng Ethereum. Gần đây, suất sinh lời staking Ethereum ổn định trên 3%. Vì vậy, nếu dùng ETF để thiết lập vị thế Ethereum, sẽ mất ít nhất 3% lợi nhuận hàng năm so với trực tiếp nắm giữ ETH. Do đó, nhóm nhà đầu tư cá nhân giàu có trong cộng đồng tiền mã hóa gần như bỏ qua lực mua ETF tiền mặt Ethereum.

Hình 7: Suất sinh lời staking Ethereum kể từ khi chuyển sang cơ chế POS (Nguồn dữ liệu: The Staking Explorer)

Hình 7: Suất sinh lời staking Ethereum kể từ khi chuyển sang cơ chế POS (Nguồn dữ liệu: The Staking Explorer)

2. Nhìn dài hạn: ETF Ethereum mở đường cho các tài sản tiền mã hóa khác hội nhập thế giới chính thống

Với tư cách là chuỗi công khai lớn nhất hiện nay, việc ETF tiền mặt Ethereum được phê duyệt là bước tiến quan trọng trong hành trình hội nhập thị trường tài chính chính thống. Xem xét tiêu chuẩn phê duyệt ETF tiền mã hóa của SEC, Ethereum đáp ứng các yêu cầu về chống操操纵, thanh khoản, minh bạch giá cả... Từ đó kỳ vọng nhiều tài sản mã hóa khác đạt tiêu chuẩn sẽ lần lượt thông qua ETF tiền mặt để tiếp cận nhà đầu tư đại chúng.

-

Chống操操纵: Một là, số lượng nút trên mạng đủ phân tán và tài sản ETF từ bỏ quyền staking. Số nút Ethereum vượt 4.000, ngăn chặn khả năng kiểm soát toàn bộ mạng bởi một nút đơn lẻ; mặt khác, ETF tiền mặt Ethereum không được phép staking, tránh nguy cơ kiểm soát quá mức mạng lưới do cơ chế staking. Hai là, cơ sở hạ tầng giao dịch cơ bản của Ethereum tương đối trưởng thành, đặc biệt có sản phẩm phái sinh phong phú trên Sở giao dịch hàng hóa Chicago (CME), cung cấp thêm lựa chọn phòng ngừa rủi ro và dự báo giá cho nhà đầu tư, giảm rủi ro操操纵 thị trường.

-

Thanh khoản & Minh bạch giá: Giá trị vốn hóa Ethereum khoảng 420 tỷ USD, chỉ xét vốn hóa có thể xếp hạng Top 20 thị trường chứng khoán Mỹ, khối lượng giao dịch 24 giờ đạt 18 tỷ USD, niêm yết trên gần 200 sàn giao dịch, đảm bảo thanh khoản dồi dào và giá cả công bằng, minh bạch.

So sánh, chuỗi công khai Solana cũng phần nào đáp ứng các tiêu chí trên (xem hình 8). VanEck, 21Shares đã lần lượt nộp đơn xin cấp phép ETF tiền mặt Solana. Kèm theo sự đa dạng hóa ngày càng tăng của các công cụ thị trường truyền thống như phái sinh tiền mã hóa, kỳ vọng ngày càng nhiều ETF tài sản mã hóa được phê duyệt, từ đó dần chiếm lĩnh nhận thức nhà đầu tư truyền thống, tiến vào sân chơi chính, thúc đẩy tăng trưởng.

Hình 8: So sánh dữ liệu cốt lõi các chuỗi công khai Layer1 tiêu biểu (Nguồn dữ liệu: Tổng hợp dữ liệu công khai)

Hình 8: So sánh dữ liệu cốt lõi các chuỗi công khai Layer1 tiêu biểu (Nguồn dữ liệu: Tổng hợp dữ liệu công khai)

Tóm lại, do lực lượng mua và bán của ETF tiền mặt Ethereum đều yếu hơn ETF Bitcoin, cộng thêm thị trường đã phần nào chuẩn bị tinh thần sau sự kiện GBTC rút vốn gây ảnh hưởng tiêu cực đến Bitcoin, lại thêm thời gian cách nhau 6 tháng kể từ khi ETF tiền mặt Bitcoin ra mắt, tin tốt về ETF Ethereum đã được thị trường giao dịch lặp đi lặp lại, phần lớn đã phản ánh vào giá ETH hiện tại. Dự kiến ảnh hưởng ngắn hạn đến giá Ethereum nhỏ hơn so với tác động trước đó của ETF Bitcoin lên BTC, biến động của Ethereum cũng có thể nhỏ hơn. Nếu giai đoạn đầu niêm yết do Grayscale rút vốn gây ra ảnh hưởng tiêu cực, sẽ là cơ hội bố trí vị thế tốt.

Nhà đầu tư có thể theo dõi qua bảng theo dõi ETF tiền mặt Ethereum tại Mỹ do SoSoValue chuyên biệt ra mắt.

Dài hạn, hệ sinh thái tiền mã hóa và thế giới chính thống đang chuyển từ phát triển riêng rẽ sang hội nhập, quá trình hòa hợp nhận thức này sẽ không ngắn. Sự khác biệt nhận thức giữa các bên tham gia mới và cũ trong hệ sinh thái mã hóa có thể trở thành yếu tố cốt lõi ảnh hưởng đến biến động giá và tạo ra cơ hội đầu tư trong 1-2 năm tới. Trong lịch sử, quá trình tài sản mới hội nhập thế giới chính thống luôn diễn ra với sự bất đồng tạo giao dịch, biến động mạnh liên tục mang lại cơ hội đầu tư – rất đáng mong đợi.

Việc phê duyệt ETF Ethereum tiếp tục mở rộng con đường cho các ứng dụng hệ sinh thái mã hóa gia nhập danh mục tài sản chính thống. Có thể dự đoán các cơ sở hạ tầng như Solana – có lượng người dùng và hệ sinh thái lớn – cũng sẽ từng bước hội nhập thế giới chính thống. Song song với việc thế giới mã hóa tiến vào thế giới chính thống, một mặt khác của thời đại – quá trình thế giới chính thống tiến vào thế giới mã hóa – cũng đang âm thầm phát triển: các tài sản tài chính chính thống như trái phiếu kho bạc Mỹ đang được token hóa dưới dạng RWA (Real World Assets), từng bước gia nhập thế giới mã hóa, thúc đẩy lưu thông hiệu quả tài sản tài chính toàn cầu.

Nếu nói việc phê duyệt ETF Bitcoin là mở cánh cửa dẫn đến một thế giới mới nơi mã hóa và truyền thống hòa hợp, thì việc thông qua ETF Ethereum chính là bước chân đầu tiên迈进 cánh cửa ấy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News