Tiền ổn định về bản chất là ngân hàng dưới dạng dịch vụ, còn nhiều ứng dụng chưa được khám phá thực sự

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiền ổn định về bản chất là ngân hàng dưới dạng dịch vụ, còn nhiều ứng dụng chưa được khám phá thực sự

Mặc dù hình thức của tiền ổn định sẽ không thay đổi nhiều, nhưng tiện ích của nó vẫn còn chưa được khai thác triệt để.

Tác giả: Jack Chong

Biên dịch: TechFlow

Tiền ổn định là một hình thức nợ tiền tệ bản địa trên Internet, và đây chính là thế hệ mới của ngân hàng như một dịch vụ (Banking as a Service - BaaS).

Hình thức của tiền ổn định (tài sản) sẽ không thay đổi, chúng ta chỉ mới bắt đầu khám phá các tiện ích của nó. Dưới đây là một số mô hình tư duy dự đoán tương lai của tiền ổn định:

Tiền ổn định là thế hệ mới của ngân hàng như một dịch vụ (BaaS)

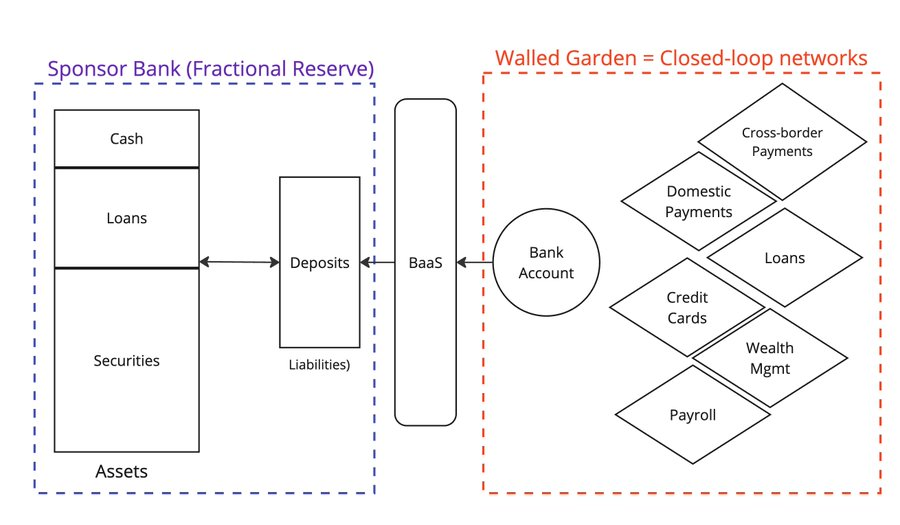

Trong lĩnh vực fintech Web2, một làn sóng các công ty khởi nghiệp đã cung cấp ngân hàng như một dịch vụ (BaaS), làm nền tảng để xây dựng các ứng dụng mới.

Các công ty BaaS này đóng vai trò trung gian, đơn giản hóa sự phức tạp khi tương tác với các ngân hàng truyền thống. Ví dụ như @Venmo, @wise, @CashApp, @Affirm đều hưởng lợi từ BaaS và đã ra mắt những sản phẩm mới như thanh toán ngang hàng (P2P), mua trước trả sau (BNPL) và thanh toán xuyên biên giới.

Tất cả người dùng tài khoản đều gửi tiền vào các ngân hàng dự trữ một phần, chịu rủi ro rằng ngân hàng có thể sụp đổ. Tuy nhiên, sự sụp đổ của Silicon Valley Bank cho thấy, chẳng có gì là chắc chắn tuyệt đối.

Thật không may, một trong những nhà lãnh đạo, Synapse, đã phá sản, gây ra khó khăn lớn cho khách hàng và đối tác của họ.

Và một trong những ngân hàng bảo trợ chính, Evolve Bank, cũng gặp phải sự rò rỉ dữ liệu quy mô lớn do bị tin tặc Nga tấn công.

Vậy thì, giải pháp thay thế nào cho ngân hàng như một dịch vụ? Nếu BaaS thúc đẩy sự phát triển của fintech 2.0, thì tiền ổn định đang trao quyền cho fintech 3.0.

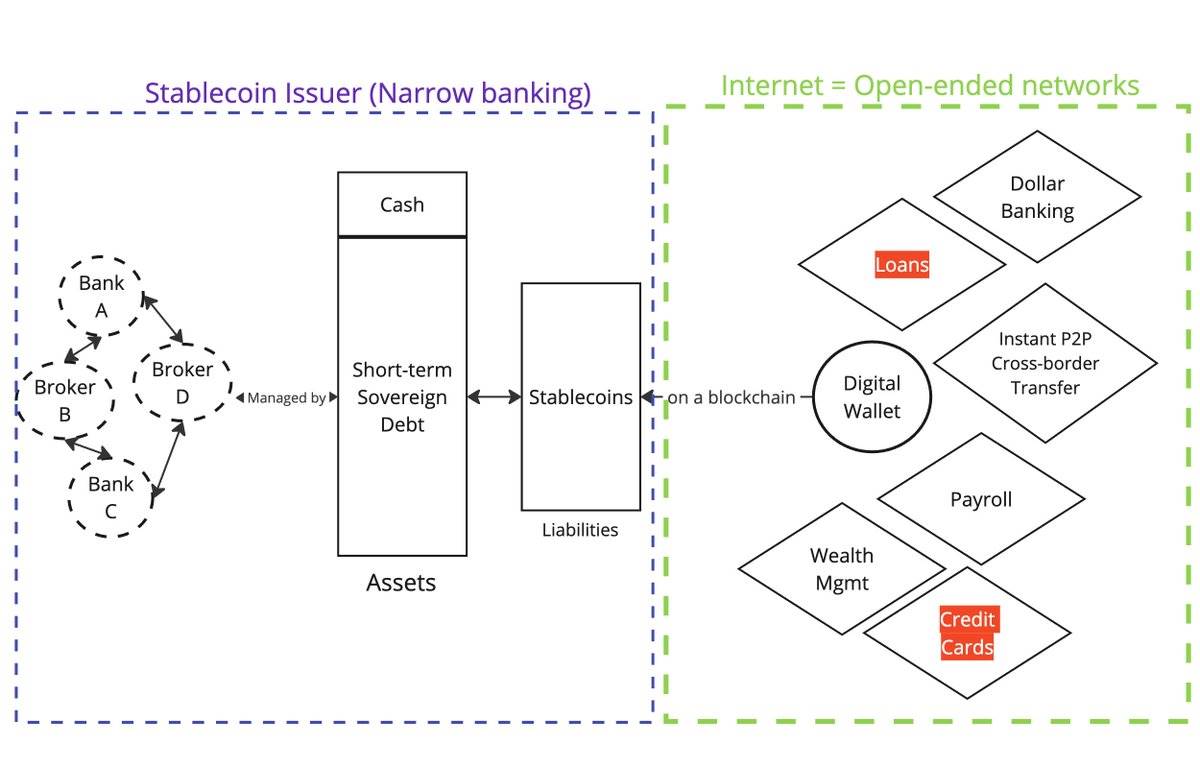

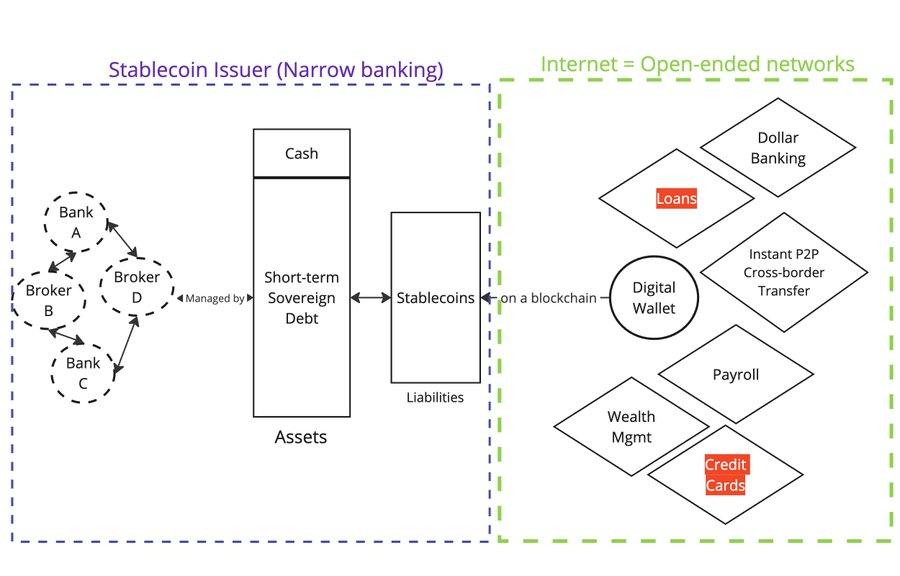

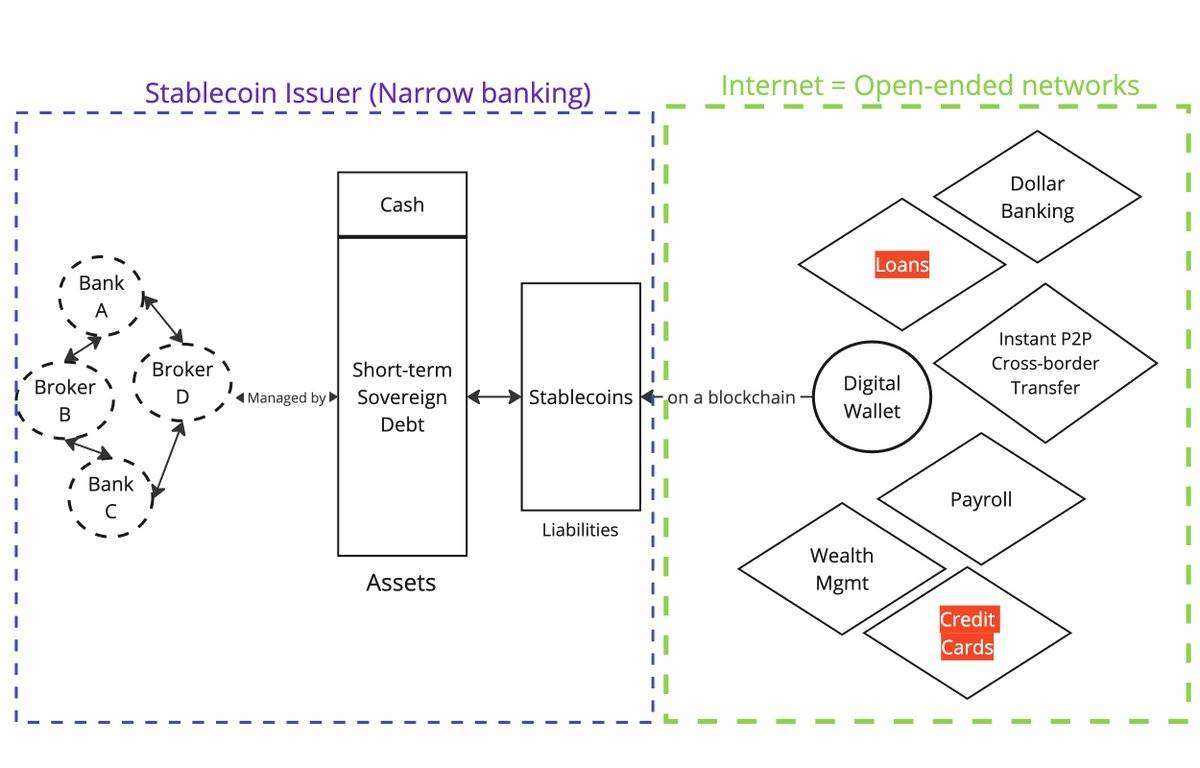

Các loại tiền ổn định được hỗ trợ bằng tiền pháp định (ví dụ như @circle, @Tether_to, @Paxos) đại diện cho các khoản nợ trên chuỗi, những token này được đảm bảo bằng một dạng tài sản pháp định, được lưu giữ bên ngoài chuỗi.

Tài sản

Người phát hành không cấp khoản vay, mà hoạt động như các ngân hàng hẹp (narrow banks).

Nợ

Các token hiện được phân phối trên blockchain. Bất kỳ ai có ví và kết nối Internet đều có thể mua và nắm giữ các token này từ thị trường thứ cấp.

Về chức năng, tiền ổn định cung cấp cùng dịch vụ cho người tiêu dùng giống như ngân hàng như một dịch vụ (BaaS).

Việc sở hữu $USDC dưới tư cách người dùng ngoài Mỹ tương đương với việc sở hữu một tài khoản USD thông qua @Wise.

Nếu bạn nắm giữ $USDC, bạn phải chịu rủi ro từ Circle với tư cách người phát hành, BlackRock với tư cách môi giới chứng khoán, và các đối tác ngân hàng của Circle.

Nếu bạn sở hữu một tài khoản USD thông qua @Wise, bạn phải chịu rủi ro từ các đối tác BaaS của Wise và ngân hàng bảo trợ đằng sau họ (ngân hàng dự trữ một phần).

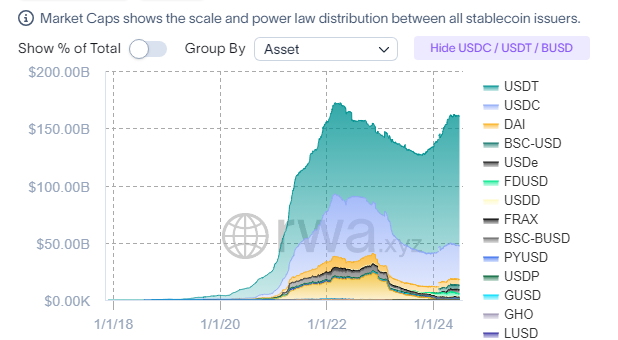

Vậy tại sao tiền ổn định lại tăng trưởng mạnh mẽ đến vậy trong thời gian ngắn?

Tất cả đều quay về cách thức phân phối nợ (tiền gửi trong Web2 so với tiền ổn định trong Web3).

Trong Web2, tiền gửi bị mắc kẹt trong các mạng lưới khép kín (ví dụ: mạng thanh toán nội địa và SWIFT).

Trong Web3, tiền ổn định được ghi nhận ngay từ đầu trên blockchain công khai — chúng là mạng mở.

Điều này cũng lý giải vì sao blockchain công khai có thể đạt được hiệu ứng Lindy (Lindy Effect), bởi vì chúng trở thành điểm tập trung để tất cả các bên tham gia thị trường phối hợp.

(Xem thêm tweet)

Điều này dẫn tôi đến luận điểm tiếp theo:

-

Hình thức của tiền ổn định (tức phía tài sản) sẽ không thay đổi trong tương lai

Chính vì tiền ổn định phải tập trung vào việc phân phối (tức nợ), nên người phát hành tự nhiên sẽ hướng tới cấu trúc tài sản tương tự nhau.

Về mặt quản lý

Các cơ quan quản lý (như Mỹ, EU, Hồng Kông...) đang thu hẹp việc quản lý tiền ổn định ở phía tài sản, quy định loại tài sản và cách quản lý tài sản — điều này tương đối dễ thực hiện.

Nếu bạn muốn bảo vệ người tiêu dùng, việc giám sát tài sản cũng là hợp lý (xem ví dụ Terra/Luna hỗ trợ bằng thuật toán).

-

Mặc dù hình thức của tiền ổn định sẽ không thay đổi nhiều, nhưng tiện ích của tiền ổn định (tức cách sử dụng nợ) vẫn còn rất nhiều tiềm năng chưa được khai thác

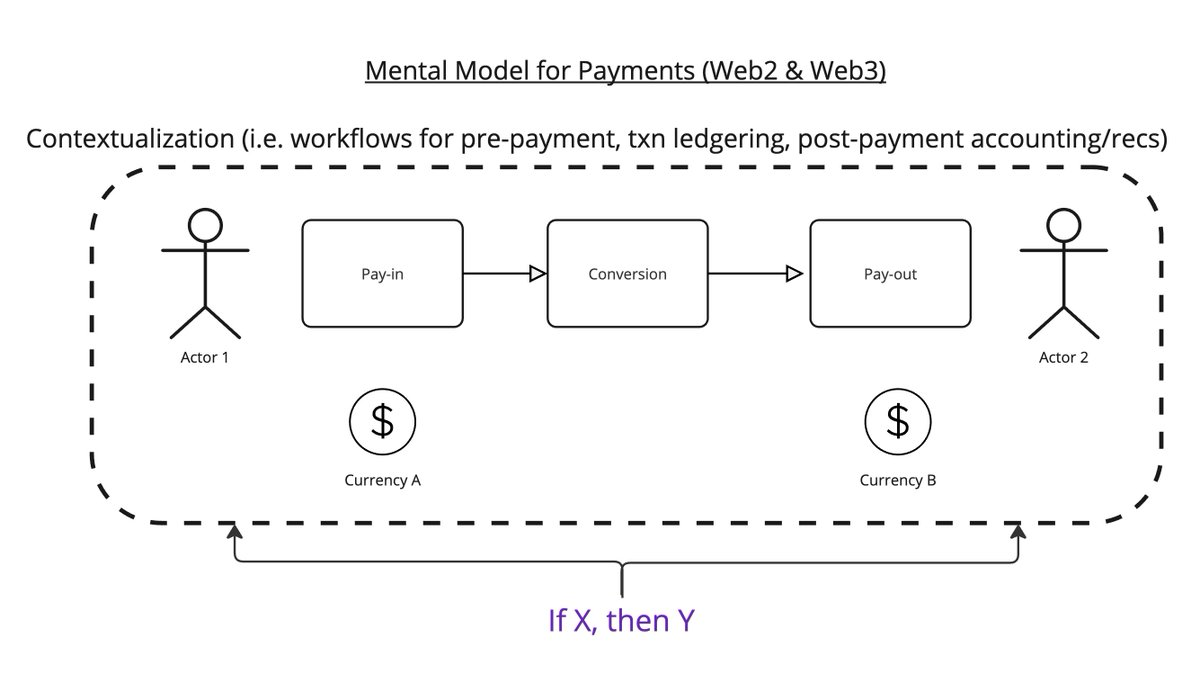

Hãy tưởng tượng, bản chất của thanh toán là chuyển $x từ nơi này sang nơi khác $y, tuân theo một số điều kiện nhất định.

Đây là mô hình tư duy của tôi.

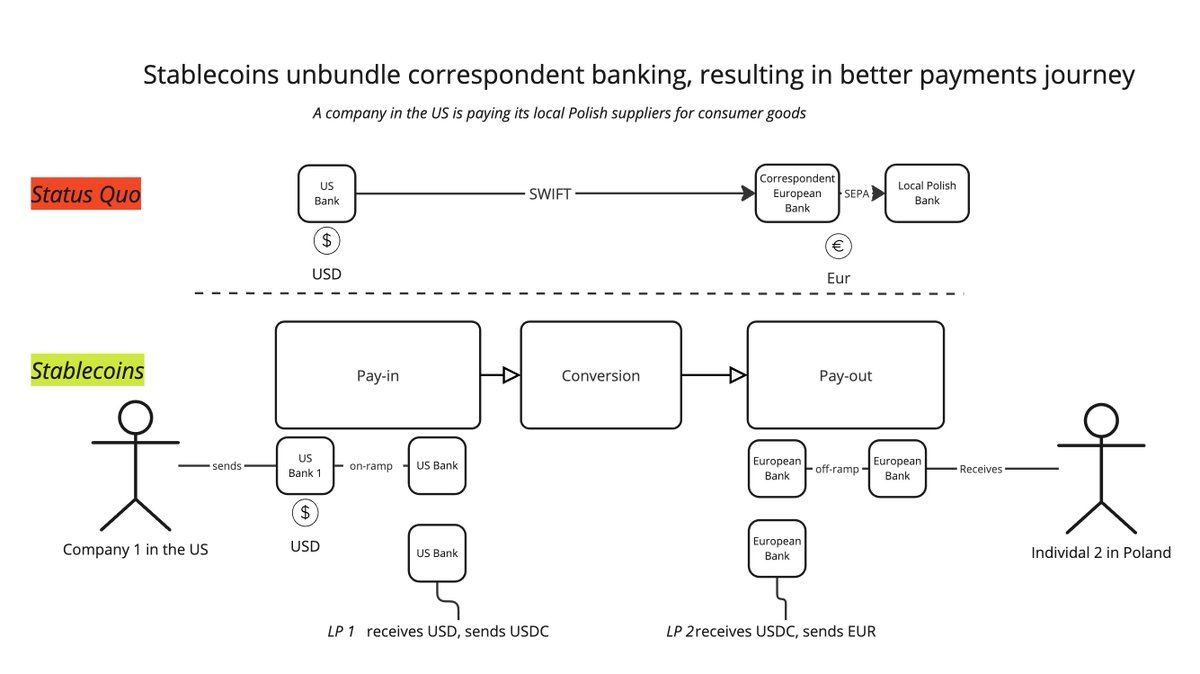

Quá trình thanh toán gồm ba bước:

-

Cổng nạp tiền

-

Chuyển đổi

-

Cổng rút tiền

Trong quy trình này, bạn cần suy nghĩ, ví dụ: khoản thanh toán này nhằm mục đích gì? Sau khi giao dịch hoàn tất, bạn cần ghi chép vào sổ sách; sau khi nhận được giao dịch, bạn cần liên kết với hóa đơn.

Hiện tại, tiền ổn định có một tiện ích rõ ràng: thông qua một nhóm nhà cung cấp dịch vụ mới, phân tách mạng lưới ngân hàng đại lý truyền thống. Thay vì phụ thuộc vào một giao dịch SWIFT duy nhất, giờ đây bạn có thể chia nhỏ thành: nạp tiền → BaaS → LPs chuyển đổi → BaaS → rút tiền. Như vậy, bạn có thể tích hợp dịch vụ tốt nhất ở từng khâu để mang lại trải nghiệm người dùng tốt hơn.

Thực tế, đây cũng chính là cách @mgiampapa1, @will_beeson, @bkohli mô tả trong @rebankpodcast.

(Chi tiết xem tại đây)

Nhưng thanh toán xuyên biên giới có phải là mục đích duy nhất của tiền ổn định?

Tôi không nghĩ vậy.

Vẫn còn rất nhiều tiềm năng chưa được khai thác xung quanh tiền tệ lập trình được.

Logic "Nếu X, thì Y" nếu áp dụng được vào toàn bộ quy trình thanh toán, thì việc chuyển giá trị giữa các máy móc sẽ ra sao?

(Xem thêm tweet)

Làm thế nào các công ty như @sentient_agi có thể thương mại hóa nguồn dữ liệu của mô hình ngôn ngữ lớn (LLM) mỗi lần gọi lập luận?

(Xem thêm tweet)

Về mặt quản lý

Cơ quan quản lý nhìn nhận tiện ích của tiền ổn định như thế nào? Theo tôi, điều duy nhất quan trọng làbiết khách hàng của bạn (KYC).

Tôi thấy rõ nhất xung đột quản lý xảy ra ở hai điểm:

-

Nếu tiền ổn định thực sự giống như ngân hàng như một dịch vụ (BaaS), thì cơ quan quản lý có nên quản lý tiền ổn định giống như BaaS? Đây là vấn đề tương đương về chức năng.

-

Tiền ổn định có nên được phép ẩn danh như tiền mặt?

Nếu trường hợp đầu tiên xảy ra, toàn ngành tiền ổn định sẽ sụp đổ, vốn hóa thị trường và khối lượng giao dịch sẽ giảm một nửa. Khi đó, Mỹ sẽ mất đi một nguồn cầu lớn đối với trái phiếu kho bạc Mỹ (UST).

(Xem thêm tweet)

Trường hợp thứ hai là khả thi, nhưng tôi dự đoán các doanh nghiệp hiện tại và các ngân hàng offshore hưởng lợi từ trạng thái hiện tại sẽ phản đối mạnh mẽ.

(Xem thêm tweet)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News