Quan điểm: Tại sao TVL là chỉ số vô hiệu đối với DEX phái sinh?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Tại sao TVL là chỉ số vô hiệu đối với DEX phái sinh?

TVL cao: khối lượng giao dịch có nghĩa là hiệu quả vốn không cao, mâu thuẫn với mục tiêu của hợp đồng vĩnh viễn.

Tác giả: Tristan

Biên dịch: TechFlow

Tôi đã từng nói một lần, và giờ xin được nhắc lại lần nữa: TVL là một chỉ số tồi tệ đối với giao dịch phái sinh.

Sức hấp dẫn của đòn bẩy nằm ở việc dùng 1 đô la ký quỹ để có được sức mua trị giá 10 đô la. TVL cao so với khối lượng giao dịch đồng nghĩa với hiệu suất vốn thấp, điều này đi ngược lại mục tiêu của hợp đồng vĩnh viễn 🧵

Tại sao lại có người quan tâm đến TVL?

Trong cơ chế Proof-of-Stake (PoS), ví dụ như Ethereum hay Solana, việc đánh giá mức độ an toàn kinh tế của mạng lưới dựa trên lượng vốn được stake là hợp lý. Số đô la Mỹ được stake vào Ethereum càng nhiều thì việc tấn công mạng lưới càng khó khăn.

Tuy nhiên, khi nói đến giao dịch, chúng ta quan tâm điều gì? Chính là việc tận dụng tối đa nguồn vốn của bạn.

Đây chính là lý do tại sao thị trường cho vay và giao dịch ký quỹ mạnh mẽ. Tôi có thể khóa một lượng tài sản đảm bảo hoặc ký quỹ nhỏ, rồi dùng khoản vay để bù đắp phần còn lại, từ đó đạt được sức mua vượt xa số tiền mặt hiện có.

Trong tài chính phi tập trung (DeFi), do rủi ro vỡ nợ từ bên giao dịch, vẫn chưa ai giải quyết hoàn toàn bài toán cho vay dưới tài sản đảm bảo. Nhưng chính điều này lại là động lực thúc đẩy tài chính truyền thống và các thị trường tài chính tập trung phát triển.

Bạn nghĩ vì sao các nhà tạo lập thị trường (market maker) lại thích "hạn mức tín dụng" của họ?

Phái sinh, đặc biệt là hợp đồng vĩnh viễn, cung cấp một cách tuyệt vời để đạt được đòn bẩy giao dịch tương tự.

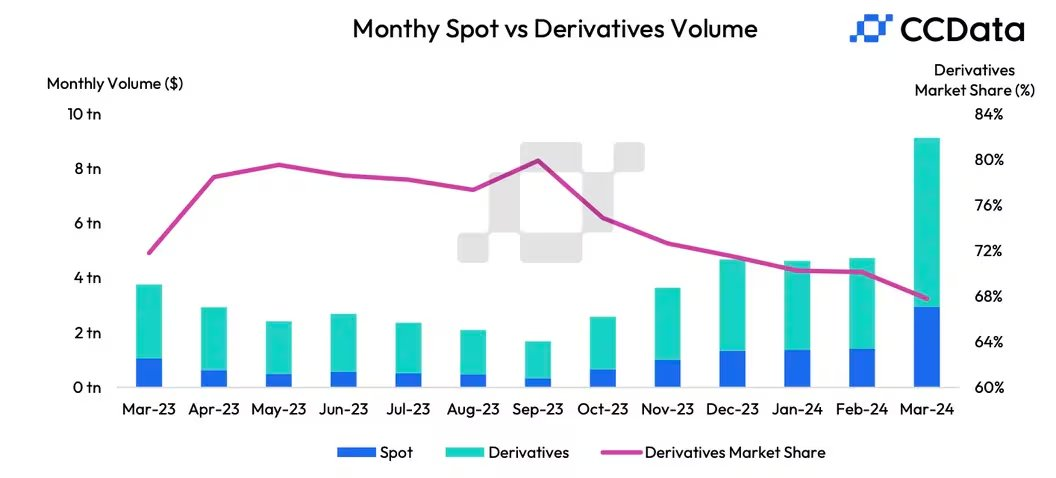

Vì vậy, chúng đã trở thành công cụ mặc định của các trader tiền mã hóa, chiếm hơn 68% tổng khối lượng giao dịch tiền mã hóa (chủ yếu là hợp đồng vĩnh viễn, trong khi quyền chọn mã hóa vẫn còn rất nhỏ).

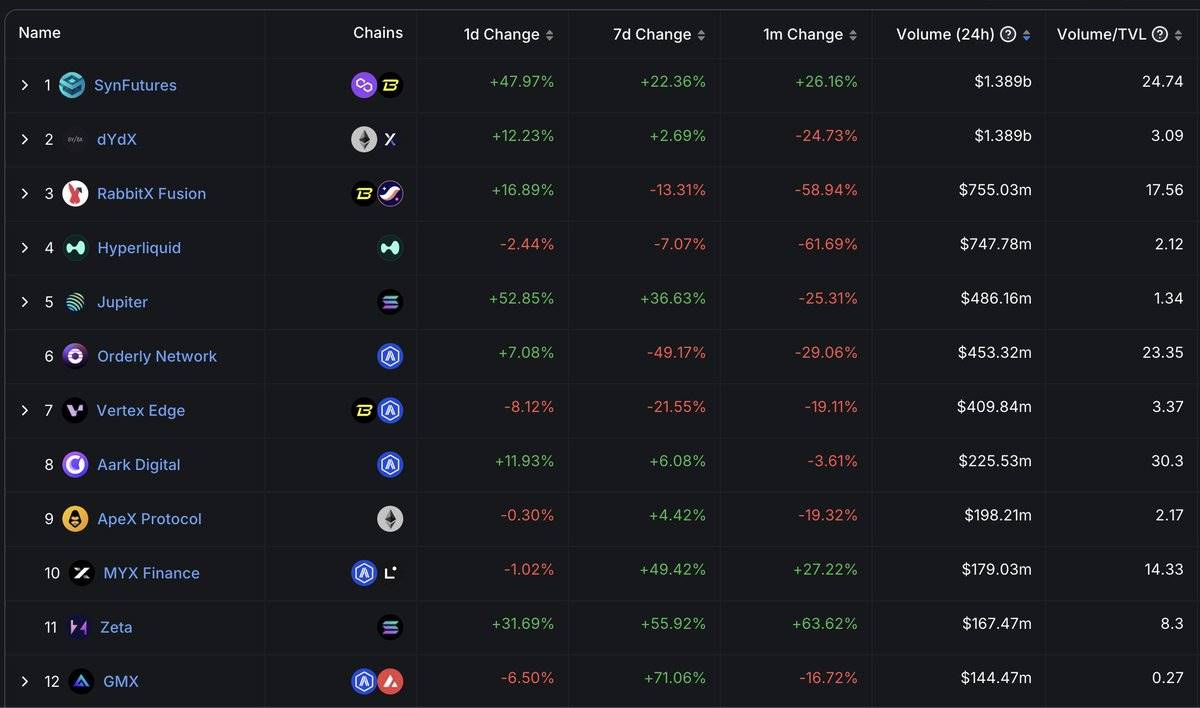

Do đó, không có gì ngạc nhiên khi các chỉ số thành công của giao dịch phái sinh tập trung vào khối lượng giao dịch (tổng lượng luân chuyển vốn) và vị thế mở (tổng giá trị các vị thế chưa đóng).

Bất kỳ ai khoe khoang về TVL hoặc coi trọng TVL đều hoặc là không hiểu mình đang nói gì, hoặc là đang cố tình đánh lừa bạn.

Hơn nữa, đây cũng là lý do tại sao thiết kế của các sàn giao dịch phi tập trung (DEX) – cả giao ngay lẫn hợp đồng vĩnh viễn – đang chuyển sang mô hình sổ lệnh và AMM tập trung thanh khoản. Bạn muốn vốn LP của mình được đối tác sử dụng để giao dịch, chứ không phải nằm im vô ích ở một góc đường cong xyk (tích số hằng định).

Vì vậy hãy suy nghĩ kỹ: bạn muốn nền tảng giao dịch hợp đồng vĩnh viễn của mình sử dụng tối đa nguồn vốn giới hạn để thực hiện càng nhiều giao dịch càng tốt? Bạn muốn vị thế LP của mình tạo ra phí khổng lồ cho mỗi đô la bạn gửi vào? Hay bạn chỉ muốn nó giống như một hầm vàng hoành tráng, chứa đầy TVL chỉ để thỏa mãn lòng tự tôn?

P.S. Tôi là một kỹ sư, không chuyên về tài chính, nhưng tôi thấy điều này cực kỳ trực quan và rõ ràng. Tôi không hiểu vì sao DeFi sau nhiều năm vẫn mắc kẹt trong sự ám ảnh với TVL. Chúng ta có thể giải quyết vấn đề này như thế nào?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News