Bản đồ đường đi của Ethena năm 2024: Chúng tôi sẽ chinh phục chiếc cốc thánh của tiền mã hóa như thế nào

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản đồ đường đi của Ethena năm 2024: Chúng tôi sẽ chinh phục chiếc cốc thánh của tiền mã hóa như thế nào

Bài viết này nhằm mục đích phác thảo lộ trình và tầm nhìn tổng thể của Ethena trong những tháng tới.

Tác giả: Ethena

Biên dịch: GaryMa, Wu Shuo Blockchain

Tóm tắt

Bài viết này nhằm phác họa lộ trình và tầm nhìn thống nhất của Ethena trong những tháng tới.

i) Tại sao chúng tôi cho rằng Ethena quan trọng

ii) Những điều khiến chúng tôi hào hứng: Sự hội tụ của USDe với DeFi, CeFi và TradFi

iii) Mục tiêu cuối cùng của Ethena: Tiền tệ, mạng lưới, giao dịch

Tại sao Ethena lại quan trọng?

Trong suốt thời gian qua, "chén thánh" của tiền mã hóa luôn là đạt được vị thế tiền tệ.

Bitcoin ban đầu được hình dung như một loại tiền điện tử ngang hàng, nhưng theo thời gian đã tiến hóa thành một đề xuất giá trị hẹp hơn và đơn giản hơn: lưu trữ tài sản kỹ thuật số.

Tiếp đến, Ethereum hiện thực hóa tầm nhìn về nền tảng hợp đồng thông minh có thể lập trình và các ứng dụng phi tập trung. Theo thời gian, nhiều phiên bản chính sách tiền tệ khác nhau của Ethereum đã khiến đề xuất giá trị của ETH như một tài sản lại hướng trở về mục đích sử dụng như một loại tiền.

Khi tiếp tục xây dựng thêm nhiều lớp hạ tầng, trong đó phần lớn đều là các sản phẩm ảo hoàn toàn không thể chứng minh định giá bằng bất kỳ chỉ số phí nào, một lần nữa, định giá lại gắn liền với khả năng các token này có thể trở thành tiền tệ trong nền kinh tế nội địa của không gian khối rỗng.

Mặc dù mỗi loại có đề xuất giá trị riêng biệt và câu chuyện chung mà chúng ta cùng tạo ra cho từng tài sản, sự thật là mặc dù Bitcoin, Ethereum và lớp hạ tầng yêu thích của bạn đều thể hiện một vài đặc điểm hẹp của tiền tệ, thì mạch sống trong thị trường vốn tiền mã hóa vẫn là giao dịch bằng đô la kỹ thuật số.

Tất cả dữ liệu về khối lượng giao dịch liên quan đến tiền mã hóa, dù trên chuỗi hay tại các sàn giao dịch tập trung, đều xác nhận thực tế này: stablecoin và các tài sản neo theo đô la mới thực sự là tiền kỹ thuật số, còn mọi thứ khác đều đang cạnh tranh ở vị trí yếu hơn để trở thành kho lưu trữ tài sản kỹ thuật số.

Thay vì nhìn thế giới theo thiên kiến về cách mà chúng ta muốn nó tồn tại, có lẽ tốt hơn hết là nên nhìn nhận nó theo cách mà nó thực sự tồn tại.

Có lẽ nghịch lý lớn nhất là ứng dụng thực tiễn quan trọng nhất của tiền mã hóa — hệ thống được thiết kế để phá vỡ cấu trúc quyền lực tiền tệ hiện tại — lại chính là việc lưu trữ, chuyển giao và di chuyển giá trị bằng đô la kỹ thuật số.

Dù bạn có thích hay không, dù nó có phù hợp với viễn cảnh lý tưởng hóa về tiền mã hóa của bạn hay không, thì đô la kỹ thuật số thực sự đang được dùng làm tiền tệ.

Tuy nhiên, chúng ta vẫn chưa tìm ra một loại tiền bản địa phù hợp với chính mình, độc lập và tách rời khỏi hệ thống truyền thống.

Vậy tại sao Ethena lại quan trọng?

Nếu bạn tin rằng:

● Trường hợp sử dụng tiền tệ là chén thánh

● Thị trường khả dụng (addressable market) của tiền tệ trong tiền mã hóa là lớn nhất

● Ứng dụng killer của tiền mã hóa là hình thức tiền bản địa của chính chúng ta

Vậy thì việc tạo ra hình thức tiền của riêng chúng ta, dù không phải là nhiệm vụ quan trọng nhất, cũng là một trong những nhiệm vụ quan trọng bậc nhất.

Có thể bạn không đồng ý, điều đó cũng ổn.

Rất có thể chúng tôi sẽ không thành công, điều đó cũng chấp nhận được.

Nhưng chúng tôi thực sự cho rằng điều này quan trọng, và đó là lý do chúng tôi ở đây.

Điều gì khiến chúng tôi hào hứng? Sự hội tụ giữa DeFi, CeFi và TradFi

Năm 2014, Tether đã thay đổi mãi mãi lịch sử CeFi.

Năm 2017, MakerDAO đã vĩnh viễn thay đổi diện mạo của DeFi.

Năm 2024, chúng tôi tin rằng Ethena sẽ tái định hình và thúc đẩy sự hội tụ giữa DeFi, CeFi và TradFi:

1. DeFi

2. CeFi

3. TradFi

Với USDe làm sợi dây kết nối tất cả.

1. DeFi: Tài sản thế chấp trái phiếu Internet

Lần đầu tiên tôi gặp Kain từ Synthetix là sau khi Ethena hoàn tất vòng gọi vốn hạt giống. Tiếc là Kain đã bỏ lỡ email demo trong hộp thư đến của anh ấy. Nhưng anh ấy ngồi xuống và liệt kê tất cả những cách mà anh ấy muốn hỗ trợ Ethena: về hướng phát triển sản phẩm, cách tích hợp vào phần còn lại của DeFi, những nhà xây dựng khác mà tôi nên nói chuyện để cải tiến ý tưởng, và ý nghĩa khi đưa nguyên mẫu đô la mới này lên quy mô lớn.

Cuối buổi ăn sáng, tôi hỏi anh ấy tại sao lại sẵn sàng giúp đỡ Ethena khi không có lợi ích kinh tế nào. Anh ấy trả lời: "Tôi nghĩ đây có thể là một trong những bước phát triển quan trọng nhất của DeFi, tôi chỉ đơn giản muốn thấy DeFi chiến thắng."

Làm thế nào để DeFi chiến thắng?

Đô la là mạch sống của mọi nguyên mẫu chính trong DeFi, và việc sản xuất đô la là mô hình kinh doanh tốt nhất trong tiền mã hóa. Đó là lý do tại sao gần như bạn có thể thấy mọi ứng dụng DeFi lớn đều mở rộng sang lĩnh vực phát hành đô la.

Nếu kiểm tra từng nguyên mẫu cốt lõi trong DeFi và vị trí Ethena nằm ở đâu:

sUSDe làm tài sản thế chấp trong thị trường tiền tệ

Trước khi Ethena ra mắt, trường hợp sử dụng duy nhất đáng kể của thị trường tiền tệ là đòn bẩy định hướng trên WBTC hoặc ETH, hoặc đòn bẩy trên lợi nhuận stake từ stETH. Việc giới thiệu một tài sản định giá bằng đô la có thể mở rộng, mang lại lợi suất thị trường cao hơn về cấu trúc và hoàn toàn ngoại sinh với DeFi, đã mở ra một trường hợp sử dụng mới cho thị trường tiền tệ: cung cấp đòn bẩy đô la rẻ cho các giao dịch cash-and-carry tại CeFi. Việc vay vốn từ DeFi để tài trợ cho thị trường perpetual tại CeFi là cơ hội trị giá hàng tỷ đô la, buộc lãi suất giữa hai thị trường này phải hội tụ. Chúng tôi đã thấy từng thị trường tiền tệ lớn trong DeFi nhanh chóng nhận ra điều này, bao gồm Aave, Curve, Maker (qua Spark), Ajna và Morpho, nơi USDe đã trở thành tài sản thế chấp đô la tăng trưởng nhanh nhất.

sUSDe làm tài sản thế chấp ký quỹ trên DEX perpetual

Chỉ riêng khối lượng giao dịch hedge liên quan đến Ethena đã chiếm hơn 2 lần tổng giá trị mở (OI) trên tất cả các DEX perpetual. Thanh khoản liên quan đến việc hedge USDe sẽ dễ dàng nhân đôi quy mô của bất kỳ thị trường DEX nào mà giao thức Ethena chọn triển khai. Thú vị hơn, mỗi DEX đều sử dụng đô la làm tài sản thế chấp. Việc kết hợp USDe làm tài sản thế chấp ký quỹ với lợi suất được nhúng qua sUSDe có thể nâng cao đáng kể hiệu quả vốn và lợi nhuận, chênh lệch cơ sở (basis) trên CEX có thể được dùng để bù đắp phí giao dịch trên DEX. Ethena có thể cung cấp thanh khoản một chiều, phi độc hại có giá trị cho các nền tảng này đồng thời nhúng USDe làm tài sản thế chấp. Thanh khoản sâu hơn, OI cao hơn và chi phí tài trợ thấp hơn sẽ góp phần khởi động vòng phản hồi tích cực về tăng trưởng lành mạnh, đồng thời mở rộng thị trường khả dụng của DEX perpetual lên một bậc độ lớn.

sUSDe làm hạ tầng nền tảng phía sau cho các nhà phát hành stablecoin

Kể từ khi Ethena ra mắt USDe, nó đã trở thành tài sản định giá bằng đô la tăng trưởng nhanh nhất trong lịch sử tiền mã hóa. Việc tạo ra lợi nhuận kinh tế cao hơn về mặt cấu trúc từ tài sản định giá bằng đô la là một trong những lợi thế cạnh tranh mạnh mẽ nhất trong tiền mã hóa. Các nhà phát hành stablecoin tiềm năng có 3 nguồn thu nhập khả thi, quy mô hàng tỷ đô la, từ khoản thế chấp bảo đảm của họ:

i) Lợi tức RWA

ii) Cho vay quá mức đối với BTC và ETH

iii) Phí tài trợ perpetual từ perpetual futures và basis tương lai

Thay vì cạnh tranh trực tiếp với các nhà phát hành như MakerDAO và Frax bằng sản phẩm riêng, Ethena hoạt động như hạ tầng trung lập phía sau các giao thức này, nơi họ có thể lựa chọn kết hợp khoản bảo đảm của riêng mình với USDe. Điều này cung cấp cho các giao thức một nguồn lợi nhuận quy mô lớn trước đây chưa từng có — cả hai giao thức đều đã công bố phân bổ lên tới 1,25 tỷ đô la cho USDe. Khi các nhà phát hành stablecoin khác phát triển và gia tăng trong DeFi, Ethena cũng sẽ mở rộng theo.

sUSDe làm tài sản cơ sở cho hoán đổi lãi suất

Sự tăng trưởng của Pendle trong năm nay đã mở khóa một nguyên mẫu mới cho sản phẩm hoán đổi lãi suất trong DeFi. Cho đến nay, phần lớn khối lượng này tập trung vào đầu cơ điểm thưởng cho các dự án tiền token, nhưng một khi Ethena được chấp nhận, điều này sẽ mở khóa công cụ đô la sinh lời có thể mở rộng đầu tiên, từ đó xây dựng đường cong lãi suất. Ngành phát triển sản phẩm hoán đổi lãi suất vẫn ở giai đoạn rất sơ khai, nhưng sUSDe cung cấp tài sản cơ sở để mở khóa lợi nhuận thực tế lớn nhất trong tiền mã hóa: stake ETH và basis thị trường phái sinh tập trung. Basis thị trường phái sinh là lợi nhuận thực tế lớn nhất trong tiền mã hóa. Do đó, USDe sẽ là nguyên mẫu cốt lõi để xây dựng các thị trường lãi suất này.

USDe làm tiền tệ trên DEX AMM

Vào bất kỳ ngày nào, 3 trong số 4 tài sản có khối lượng giao dịch cao nhất trên chuỗi đều định giá bằng đô la. Tương tự, đô la kỹ thuật số là tài sản quan trọng nhất khách quan trong thị trường giao ngay trên chuỗi và bên ngoài. Khi USDe trở thành một trong những tài sản thanh khoản nhất trên chuỗi, nó sẽ tiếp tục lưu thông như tiền tệ trong cặp giao dịch tài sản giao ngay trên DEX.

Tóm lại, mọi nguyên mẫu DeFi quan trọng đều được hỗ trợ bởi đô la. Chúng tôi tin rằng USDe là một nguyên mẫu đô la tiền mã hóa lý tưởng, có thể cung cấp tài sản lớp nền cho các ứng dụng tài chính khác. Trong thời gian ngắn ngủi tồn tại, USDe đã trở thành một trong những tài sản được tích hợp rộng rãi nhất trong DeFi.

2. Đặc quyền của Tether: Tiền tệ trong CeFi

Tether không chỉ là một trong những doanh nghiệp vĩ đại nhất trong tiền mã hóa. Nó cũng là một trong những doanh nghiệp tuyệt vời nhất từng tồn tại trong mọi hoàn cảnh.

Hào moat mạnh nhất của họ là gì?

USDT thực sự là tiền tệ trên các sàn giao dịch tập trung. Các cặp giao dịch BTC và ETH thanh khoản nhất trên các sàn lớn nhất đều là USDT. Quan trọng hơn, công cụ được giao dịch nhiều nhất trong tiền mã hóa, perpetual swap, chủ yếu được đòn bẩy và thanh toán bằng USDT.

Các sàn giao dịch tập trung cũng là kênh phân phối quy mô duy nhất khả thi. Tôi không nghĩ rằng chúng ta có hơn 1.000.000 người dùng thực sự tích cực tham gia trên chuỗi, trong khi sàn lớn nhất nắm giữ khóa riêng của hơn 100.000.000 người dùng.

Mọi câu chuyện thành công chính của stablecoin đều gắn chặt với việc phân phối qua các sàn giao dịch. Tuy nhiên, các mối quan hệ này thường chịu áp lực từ động lực chính trị và kinh tế cạnh tranh giữa nhà phát hành và nhà phân phối.

Mặc dù Ethena và USDe ban đầu bắt đầu từ DeFi trên chuỗi, cơ hội lớn hơn là cung cấp hạ tầng đô la trung lập trên mỗi sàn giao dịch tập trung lớn để làm chức năng tiền tệ.

Như Arthur đã nêu trong bài viết của mình, điều quan trọng là Ethena không bị sở hữu hoặc xây dựng bởi một sàn giao dịch tập trung đơn lẻ. Ethena cần được sở hữu rộng rãi như một hạ tầng trung lập trong lĩnh vực này, qua đó có thể giúp cung cấp năng lượng bằng USDe cho tất cả các địa điểm này, chứ không chỉ phục vụ riêng một nơi.

Việc nhúng USDe làm tiền tệ trong cặp giao dịch giao ngay, việc tích hợp với Ethena mở khóa lợi nhuận từ khoản thế chấp 20 tỷ đô la hiện đang được dùng cho hợp đồng perpetual, và đại diện cho một trong những cơ hội tăng trưởng lớn nhất trong các sản phẩm "lợi nhuận" dựa trên đô la.

3. Boss cuối cùng: Lợi suất đô la trong TradFi

Thị trường trái phiếu cố định là hạng mục đầu tư thanh khoản lớn nhất thế giới, quy mô vượt quá 130 nghìn tỷ đô la. Phần lớn tài sản chủ quyền, quỹ hưu trí và các bể bảo hiểm đều nằm trong các sản phẩm trái phiếu cố định. Công cụ tài chính quan trọng nhất để lưu trữ và bảo vệ tài sản trên thế giới chỉ đơn giản là đô la có lợi suất. Nghe có vẻ đơn giản, nhưng nhu cầu về sản phẩm này lớn hơn toàn bộ thị trường tiền mã hóa nhiều bậc độ.

Điều gì khiến lợi suất do Ethena tạo ra trở nên đặc biệt:

i) Nó kết hợp hai nguồn lợi suất thực tế bản địa quy mô hàng tỷ đô la từ tiền mã hóa

ii) Lợi suất thể hiện mối tương quan yếu âm với tỷ giá trong tài chính truyền thống

iii) Hỗ trợ cơ sở nằm trong tay các tổ chức giám hộ mà TradFi có thể bảo hiểm

Việc đóng gói nguồn lợi suất bản địa có thể mở rộng từ tiền mã hóa thành một sản phẩm tương tự đô la cung cấp con đường đơn giản để các nhà phân bổ truy cập và tận dụng lợi suất dư thừa từ tiền mã hóa trong một tài sản duy nhất. Khi xem xét trong danh mục đầu tư trái phiếu cố định hiện có, đô la định giá bằng đô la đã tạo ra lợi nhuận ròng >20% trong năm ngoái, điều chưa từng có.

Thú vị nhất là khi tỷ giá thực tế cuối cùng giảm xuống, hoạt động đầu cơ trong tiền mã hóa sẽ tăng lên, kèm theo nhu cầu dài hạn về đòn bẩy, điều này sẽ làm tăng lợi suất do Ethena tạo ra. Khi lãi suất cơ sở RWA giảm, Ethena trở nên hấp dẫn hơn về góc độ điều chỉnh rủi ro để bù đắp cho lãi suất thực tế giảm trên các sản phẩm trái phiếu cố định truyền thống.

Tính chất này là một trong những lý do quan trọng nhất khiến các thực thể TradFi trị giá hàng trăm tỷ đô la đầu tư vào hệ sinh thái Ethena.

RWA sẽ không bao giờ là một hạng mục có thể mang lại vốn mới có ý nghĩa cho tiền mã hóa.

Tại sao TradFi lại đổ đô la vào国债 được mã hóa trên chuỗi, đối mặt với các thực thể vỏ Cayman, kèm theo phí bổ sung, rủi ro vận hành, rủi ro hợp đồng thông minh và rủi ro pháp lý, thay vì truy cập trực tiếp?

Tuy nhiên, lợi suất đô la điều chỉnh rủi ro cao hơn do nguồn gốc bản địa tiền mã hóa tạo ra là một sản phẩm sẽ thu hút hàng tỷ đô la từ hệ thống cũ sang hệ thống Internet.

Mặc dù sản phẩm cốt lõi là đô la tổng hợp, Ethena cũng có thể được xem như một công cụ chênh lệch lãi suất, thúc đẩy sự hội tụ lãi suất giữa DeFi, CeFi và TradFi, trong khi USDe chỉ là yếu tố cân bằng kết nối chúng.

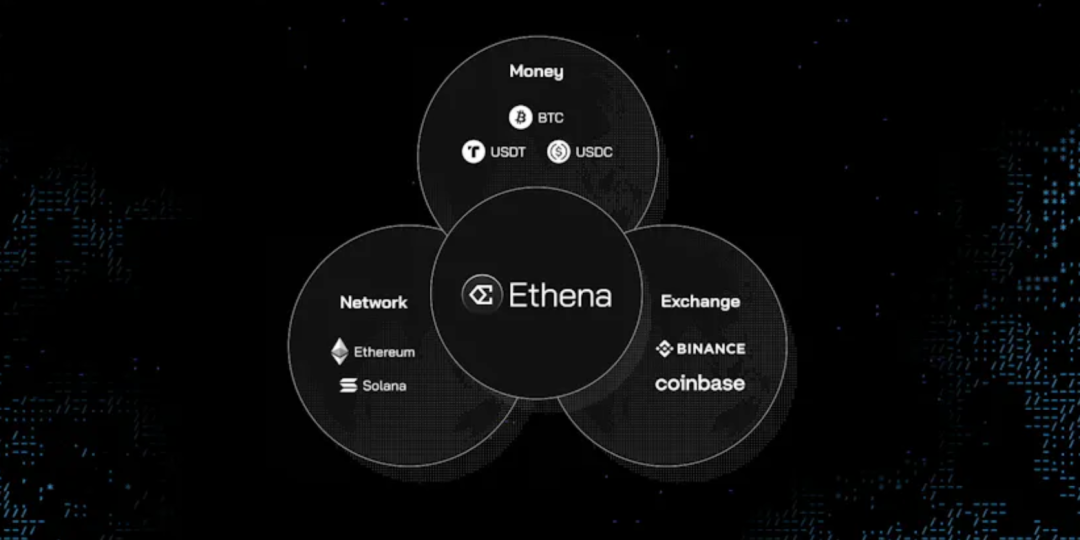

Vượt ra ngoài USDe: Mục tiêu cuối cùng của Ethena

Cần gì để xây dựng một doanh nghiệp hoặc giao thức trị giá 100 tỷ đô la trong lĩnh vực tiền mã hóa?

Trước hết, bạn cần trở thành người dẫn đầu, và bạn có ba hạng mục để chọn:

i) Tiền tệ: BTC và ETH

ii) Mạng lưới: ETH và SOL (định giá 2021)

iii) Sàn giao dịch: Binance và Coinbase (định giá 2021)

Mục tiêu cuối cùng của Ethena bao trùm cả ba hạng mục này.

i) Tiền tệ: USDe

Phần tóm tắt ở trên đã nêu lý do tại sao chúng tôi cho rằng USDe là cơ hội tốt nhất để chúng ta tạo ra tiền tệ của riêng mình. Đây luôn là tầm nhìn định hướng cuối cùng của Ethena.

Hiện tại đang phát triển hai sáng kiến bổ sung nữa, sẽ xây dựng và hỗ trợ sự tăng trưởng của USDe.

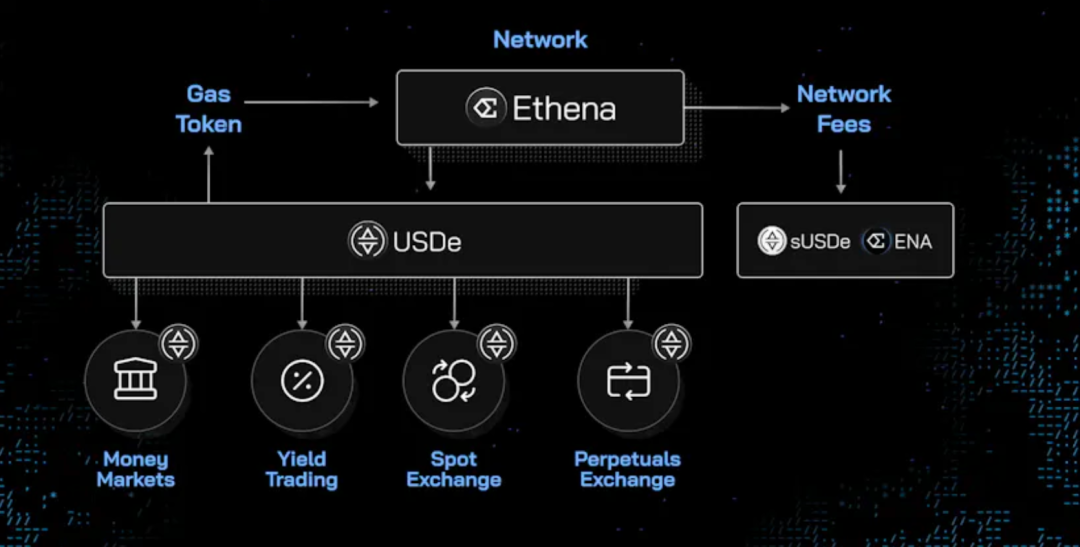

ii) Mạng lưới: Lớp tiền tệ thống nhất

Một khi bạn đã tạo ra tiền tệ, bạn hiện sở hữu sản phẩm mạnh nhất và ứng dụng killer trong tiền mã hóa.

Sự mở rộng tự nhiên của sản phẩm cốt lõi này là xây dựng một nền kinh tế và mạng lưới trên đó.

Hầu hết các hạ tầng lớp nền đều bắt đầu từ nền tảng, sau đó cố gắng thu hút các ứng dụng và người dùng của chúng.

Chúng tôi cho rằng trình tự này chưa tối ưu.

Tại sao?

Ethena bắt đầu với ứng dụng killer là tiền tệ. Sản phẩm cốt lõi này cung cấp tài sản huyết mạch để các ứng dụng tài chính khác xây dựng trên đó, và nhiều trong số này đã tích hợp với USDe và hưởng lợi từ sự hiện diện của nó.

Với USDe làm tài sản then chốt, các ứng dụng này có thể tích hợp và kết hợp trong một lớp nền được tối ưu hóa cho các trường hợp sử dụng tiền tệ và tài chính. Như chúng tôi đã nêu, chúng tôi cho rằng đô la sinh lời bản địa là tài sản quan trọng nhất duy nhất để các ứng dụng tài chính khác xây dựng trên đó.

Đối với người dùng, đô la kỹ thuật số cũng là sản phẩm duy nhất mà mọi người tham gia trong thế giới tiền mã hóa sử dụng mỗi ngày, và là sản phẩm duy nhất mà tiền mã hóa cung cấp cho phần còn lại của thế giới với sự phù hợp thị trường rõ ràng không thể tranh cãi.

Trong chưa đầy 3 tháng, riêng Ethena đã thu hút đủ TVL định giá bằng đô la để xếp thứ sáu trên bất kỳ chuỗi hiện có nào, trong khi nhiều chuỗi đã tồn tại nhiều năm.

Làm thế nào để có được một tỷ người dùng trên chuỗi?

Vâng, thị trường khả dụng của đô la lập trình được là toàn thế giới.

Khi bạn làm cho đô la này trở nên hữu ích hơn, dễ kết hợp hơn và mang lại lợi nhuận điều chỉnh rủi ro tốt nhất, thế giới cuối cùng cũng sẽ nhận ra điều đó.

Ethena bắt đầu với ứng dụng killer là tiền tệ, sau đó sẽ xây dựng một hệ thống kinh tế và tài chính Internet mới trên đó.

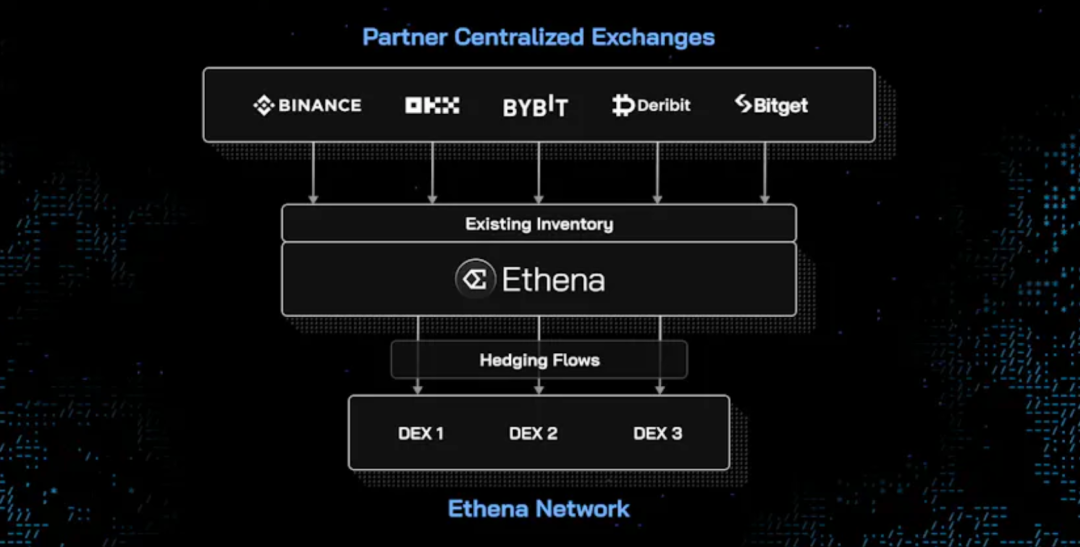

iii) Giao dịch: Lớp tổng hợp thanh khoản

Ethena có vị trí độc đáo trong thị trường vốn tiền mã hóa.

Mặc dù USDe đã có tác động quan trọng đến DeFi trên các ứng dụng chính, chúng tôi vẫn chưa thấy tác động bậc hai về thanh khoản mà Ethena đang có và có thể mở khóa cho các sàn giao dịch hiện tại và mới.

Hiện tại chưa được hiểu rộng rãi là Ethena cuối cùng sẽ chuyển đổi thành một trong những hồ thanh khoản, tương tự như các CEX và DEX khác.

Cụ thể, sự hỗ trợ hiện tại đằng sau USDe và dòng hedge liên quan có thể thực hiện:

i) Một lớp tổng hợp thanh khoản, nằm cạnh các đối tác sàn giao dịch tập trung và phi tập trung hiện có của chúng tôi, để hỗ trợ thanh khoản sâu hơn trên các sàn của họ

ii) Hướng dẫn các DEX phi tập trung mới được ươm tạo trên mạng Ethena

Giống như USDe được định vị là hạ tầng trung lập xuyên suốt các nền tảng DeFi và CeFi, sự hỗ trợ đằng sau USDe cũng có thể được hình dung như một hồ tồn kho lớn về tài sản thế chấp giao ngay và trái phiếu perpetual, có thể được dùng qua lớp thanh khoản sàn giao dịch tổng hợp để hỗ trợ các sàn khác.

Tại bất kỳ thời điểm nào, Ethena đều biết nơi nó muốn mua hoặc bán giao ngay, nơi mua hoặc bán perpetual. Điều này có thể được tổng hợp trên tất cả các sàn giao dịch chính, nơi bảng cân đối kế toán của Ethena sẽ cung cấp một trong những sổ lệnh và hồ OTC sâu nhất trong toàn bộ lĩnh vực giao ngay và phái sinh, trong khi Ethena bản thân là đối tác giao dịch lớn nhất cho các nhà mua bên ngoài.

Việc sở hữu dòng chảy hỗ trợ khởi động các DEX phi tập trung mới trên mạng Ethena cũng sẽ cho phép Ethena giải quyết ngay lập tức vấn đề khởi động lạnh khi xây dựng mạng lưới cơ sở mới.

Vấn đề khởi động lạnh thanh khoản là rào cản thách thức nhất để DEX phi tập trung bắt đầu cạnh tranh một cách có ý nghĩa.

Thanh khoản là một trong số ít phẩm chất thực sự khác biệt của bất kỳ sàn giao dịch nào, và cũng là hào moat duy nhất mà các sàn hiện tại đang có. Trong chưa đầy 3 tháng, Ethena hiện là đối tác giao dịch lớn nhất trên các sàn giao dịch tập trung, lớn hơn gấp 2 lần tổng cộng toàn bộ không gian DEX.

Lưu lượng liên quan đến Ethena đã là yếu tố quan trọng nhất trong lĩnh vực này, và ở quy mô này, sẽ là yếu tố quyết định những sàn nào phát triển và những sàn nào suy tàn.

Vị trí độc đáo của Ethena là cung cấp giải pháp để hỗ trợ sự tăng trưởng của các sàn mới trên mạng của nó.

Giống như USDe được hưởng lợi khi là hạ tầng trung lập trong DeFi và CeFi thay vì cạnh tranh trực tiếp, lớp giao dịch của Ethena sẽ đứng ở vị trí tương tự:

i) Hỗ trợ các sàn hiện tại và xây dựng lớp tổng hợp giữa chúng

ii) Hỗ trợ sự tăng trưởng của các sàn mới trên mạng Ethena. Càng nhiều USDe tăng trưởng, chi phí vốn đô la trong tiền mã hóa càng thấp. Quy mô Ethena càng lớn, độ sâu và thanh khoản của mọi sàn càng mạnh.

Đây là cách chúng ta cùng thắng, tam đoạn luận:

● Tiền tệ

● Mạng lưới

● Giao dịch

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News