Phân tích sâu nguyên nhân thành công và rủi ro xoáy tử thần của Ethena

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu nguyên nhân thành công và rủi ro xoáy tử thần của Ethena

Lý do Ethena thành công như một sản phẩm CeFi là vì nó cung cấp thanh khoản bán khống cho thị trường hợp đồng perpetual tại các sàn giao dịch tập trung, tuy nhiên cần cảnh giác với rủi ro xoáy tử thần trong thiết kế cơ chế.

Tác giả: @Web3Mario

Trong vài ngày gần đây, thị trường đã bị thu hút mạnh mẽ bởi Ethena – một giao thức stablecoin có thể cung cấp lợi suất hàng năm vượt quá 30%. Đã có nhiều bài viết giới thiệu cơ chế cốt lõi của Ethena, nên ở đây tôi sẽ không đi sâu chi tiết. Tóm lại, Ethena.fi token hóa chiến lược chênh lệch套利 (arbitrage) ETH theo hướng "trung tính Delta" bằng cách phát hành stablecoin đại diện cho giá trị của vị thế trung tính Delta. Stablecoin USDe do họ phát hành cũng thu về lợi nhuận từ hoạt động套利 này — do đó họ tuyên bố rằng đây là một loại trái phiếu internet nguyên bản mang lại lợi tức nội sinh trên nền tảng internet. Tuy nhiên, bối cảnh này khiến chúng ta không khỏi liên tưởng đến tác nhân khởi phát chu kỳ tăng trưởng chuyển sang suy thoái trong chu kỳ tiền mã hóa trước đó: stablecoin thuật toán UST do Terra phát hành. Vào thời điểm đó, UST cũng nhanh chóng huy động lượng lớn vốn nhờ mức lợi suất 20% mỗi năm được trợ cấp thông qua giao thức cho vay nội sinh hệ sinh thái Anchor Protocol, và sau đó sụp đổ nhanh chóng khi chịu áp lực rút tiền hàng loạt. Bài học đó khiến sự bùng nổ của USDe (stablecoin do Ethena phát hành) hiện tại cũng trở thành chủ đề tranh luận rộng rãi trong cộng đồng tiền mã hóa, đặc biệt là những nghi vấn từ Andre Cronje – nhân vật có ảnh hưởng lớn trong lĩnh vực DeFi. Vì vậy, tác giả bài viết mong muốn phân tích sâu hơn về lý do đằng sau sự nổi bật của Ethena cũng như các rủi ro tiềm ẩn trong cơ chế vận hành của nó.

Lý do thành công của Ethena như một sản phẩm CeFi: Vị cứu tinh cho thị trường hợp đồng perpetual tại các sàn giao dịch tập trung

Để lý giải lý do tại sao Ethena thành công, tôi cho rằng yếu tố then chốt nằm ở việc Ethena có tiềm năng trở thành “vị cứu tinh” cho thị trường hợp đồng perpetual tại các sàn giao dịch tiền mã hóa tập trung. Trước tiên, hãy cùng phân tích những vấn đề hiện tại mà các sàn giao dịch tiền mã hóa tập trung đang gặp phải trên thị trường hợp đồng perpetual, cụ thể là tình trạng thiếu vị thế bán khống (short). Chúng ta biết rằng chức năng chính của hợp đồng tương lai gồm hai mục đích: đầu cơ và phòng ngừa rủi ro (hedging). Do phần lớn các nhà đầu cơ hiện nay, trong bối cảnh tâm lý thị trường cực kỳ lạc quan, đều kỳ vọng rất cao vào diễn biến tăng giá của tiền mã hóa, dẫn đến số lượng người tham gia đầu cơ mua lên (long) rõ ràng vượt xa so với số người bán khống (short). Điều này gây ra một vấn đề: phí tài trợ (funding rate) cho vị thế long trên thị trường perpetual tăng cao, làm gia tăng chi phí vốn cho các nhà đầu cơ mua lên, từ đó kìm hãm sức sống của thị trường. Chúng ta đều biết rằng đối với các sàn giao dịch tiền mã hóa tập trung, thị trường perpetual là nơi giao dịch sôi động nhất, đồng thời cũng là nguồn thu phí giao dịch chính. Chi phí vốn cao sẽ làm giảm khối lượng giao dịch, ảnh hưởng trực tiếp đến doanh thu của sàn. Do đó, tìm kiếm vị thế bán khống để cân bằng thị trường perpetual trong giai đoạn thị trường tăng giá trở thành trọng tâm giúp các sàn nâng cao khả năng cạnh tranh và gia tăng lợi nhuận.

Tại đây cần bổ sung một kiến thức cơ bản về nguyên lý hoạt động của hợp đồng perpetual và vai trò cũng như cách thức thu phí tài trợ. Hợp đồng perpetual là một dạng đặc biệt của hợp đồng tương lai. Như chúng ta biết, hợp đồng tương lai truyền thống thường có cơ chế thanh lý (settlement), và thanh lý liên quan đến việc chuyển giao tài sản tương ứng, kéo theo các thủ tục thanh toán và bù trừ, điều này làm tăng chi phí vận hành cho sàn giao dịch. Đồng thời, đối với các nhà giao dịch dài hạn, việc chuyển đổi vị thế (rollover) gần ngày đáo hạn cũng tạo thêm gánh nặng; giá đánh dấu (mark price) thường biến động mạnh hơn gần ngày đáo hạn do hoạt động chuyển đổi vị thế, khiến thanh khoản của tài sản cơ sở cũ dần xấu đi, dẫn đến nhiều chi phí giao dịch ngầm. Để giảm thiểu những chi phí này, hợp đồng perpetual ra đời. Khác với hợp đồng truyền thống, hợp đồng perpetual không có cơ chế thanh lý, do đó không có thời hạn đáo hạn, người dùng có thể giữ vị thế mãi mãi. Tuy nhiên, đặc điểm này đặt ra một câu hỏi then chốt: làm sao đảm bảo giá của hợp đồng perpetual luôn gắn kết với giá tài sản cơ sở? Với hợp đồng tương lai có thanh lý, mối liên kết đến từ chính cơ chế thanh lý – vì tài sản cơ sở sẽ được chuyển giao theo giá và số lượng quy định trong hợp đồng, do đó về lý thuyết, giá hợp đồng tương lai sẽ hội tụ về giá giao ngay tại thời điểm thanh lý. Nhưng với hợp đồng perpetual không có thanh lý, cần có một thiết kế bổ sung để duy trì mối liên kết này – đó chính là phí tài trợ (funding rate).

Chúng ta biết rằng giá cả được quyết định bởi cung cầu: khi cầu vượt cung thì giá tăng. Điều này cũng đúng với thị trường hợp đồng perpetual. Khi số người mua lên (long) nhiều hơn người bán khống (short), giá hợp đồng perpetual sẽ cao hơn giá giao ngay. Chênh lệch này thường được gọi là basis (cơ sở). Khi basis quá lớn, cần có một cơ chế để đưa basis trở về trạng thái cân bằng – đó chính là phí tài trợ. Trong thiết kế này, khi xuất hiện basis dương (giá hợp đồng cao hơn giá giao ngay), điều này cho thấy số người mua lên nhiều hơn số người bán khống, lúc này các nhà long phải trả phí cho các nhà short, và tỷ lệ phí này tỷ lệ thuận với mức độ basis (ở đây tạm bỏ qua yếu tố phí tài trợ bao gồm phí cố định và phí chênh lệch). Nghĩa là chênh lệch càng lớn, chi phí cho các nhà long càng cao, từ đó kiềm chế động lực mở vị thế mua lên, giúp thị trường phục hồi cân bằng, và ngược lại. Nhờ thiết kế này, giá của hợp đồng perpetual duy trì được mối liên hệ với giá giao ngay.

Quay lại phân tích ban đầu, chúng ta biết rằng trong bối cảnh thị trường cực kỳ lạc quan hiện nay, phí tài trợ cho vị thế long rất cao, điều này kìm hãm động lực mua lên, làm giảm sức sống của thị trường và thu nhập của sàn giao dịch. Thông thường, để giảm nhẹ tình trạng này, các sàn giao dịch tập trung cần mời các market maker bên thứ ba hoặc tự mình trở thành đối tác giao dịch ngược chiều (counterparty) – điều này đã được tiết lộ phổ biến sau sự kiện FTX. Việc này giúp đưa phí tài trợ trở về mức cạnh tranh hơn, nhưng đồng thời cũng khiến sàn phải gánh thêm rủi ro và chi phí. Để phòng ngừa chi phí này, các market maker cần thực hiện chiến lược hedging bằng cách mua tài sản giao ngay để bù trừ rủi ro từ vị thế bán khống trên thị trường perpetual – chính xác là bản chất cơ chế của Ethena. Tuy nhiên, do quy mô thị trường hiện nay rất lớn, vượt quá giới hạn vốn của một market maker đơn lẻ, hoặc tạo ra rủi ro điểm đơn (single point of failure) rất cao cho cả market maker lẫn sàn giao dịch. Để phân tán rủi ro này, hay nói cách khác là huy động thêm vốn nhằm san phẳng basis và giúp phí tài trợ trên thị trường perpetual của mình trở nên hấp dẫn hơn, các sàn giao dịch tập trung cần tìm kiếm các giải pháp huy động vốn sáng tạo từ thị trường. Và đúng lúc này, Ethena xuất hiện – đúng thời điểm!

Chúng ta biết rằng cốt lõi của Ethena là chấp nhận các tài sản mã hóa như BTC, ETH, stETH... làm tài sản thế chấp, đồng thời bán khống hợp đồng perpetual tương ứng trên các sàn giao dịch tập trung, đạt được trạng thái trung tính Delta, từ đó kiếm lời từ lợi suất gốc của tài sản thế chấp và phí tài trợ trên thị trường perpetual. Stablecoin USDe mà họ phát hành về bản chất giống như chứng chỉ (share) của một quỹ market maker mở, chuyên thực hiện chiến lược套利 kỳ hạn - giao ngay với rủi ro Delta trung tính. Sở hữu share đồng nghĩa với việc được hưởng phần chia lợi nhuận từ quỹ này. Người dùng có thể dễ dàng tham gia vào lĩnh vực đòi hỏi门槛 cao này và kiếm được lợi nhuận hấp dẫn thông qua sản phẩm này, trong khi các sàn giao dịch tập trung cũng thu được lượng thanh khoản bán khống dồi dào hơn, giảm phí tài trợ và nâng cao tính cạnh tranh của mình.

Có hai hiện tượng có thể chứng minh quan điểm này. Thứ nhất, cơ chế này thực tế không phải độc quyền của Ethena. UXD trong hệ sinh thái Solana cũng từng sử dụng cơ chế tương tự để phát hành tài sản stablecoin của mình. Tuy nhiên, do thất bại trước khi hoàn tất kết nối thanh khoản với các sàn giao dịch tập trung, ảnh hưởng của nó không đạt được như kỳ vọng. Ngoài việc toàn bộ chu kỳ tiền mã hóa đảo chiều dẫn đến môi trường lãi suất thấp trên thị trường hợp đồng perpetual, sự sụp đổ của FTX cũng ảnh hưởng nghiêm trọng đến UXD. Thứ hai, nếu quan sát kỹ danh sách nhà đầu tư của Ethena, có thể thấy tỷ lệ các sàn giao dịch tập trung chiếm phần lớn, điều này chứng minh rõ ràng sự quan tâm mạnh mẽ của họ đối với cơ chế này. Tuy nhiên, giữa lúc phấn khích, chúng ta không thể bỏ qua những rủi ro tiềm ẩn!

Phí âm chỉ là một trong những ngòi nổ có thể dẫn đến rút tiền hàng loạt, còn basis mới là chìa khóa cho vòng xoáy tử thần

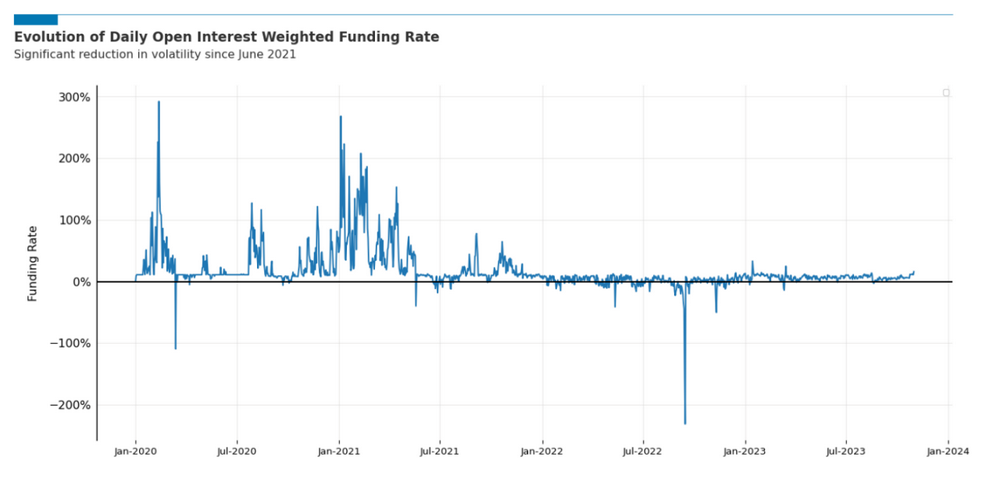

Chúng ta đều biết rằng đối với các giao thức stablecoin, khả năng chịu đựng đợt rút tiền hàng loạt (run on the bank) là vô cùng quan trọng. Trong phần lớn các cuộc thảo luận về rủi ro của Ethena, chúng ta đã hiểu rõ tác động tiêu cực của môi trường lãi suất âm trên thị trường hợp đồng tương lai tiền mã hóa đối với giá trị tài sản thế chấp của USDe. Tuy nhiên, tổn hại này thường mang tính tạm thời. Kết quả backtest xuyên chu kỳ cho thấy, trong hầu hết trường hợp, môi trường lãi suất âm không kéo dài lâu và hiếm khi xảy ra – điều này đã được báo cáo kiểm toán mô hình kinh tế của Chaos Labs công bố công khai bởi Ethena chứng minh rất rõ ràng. Hơn nữa, tổn hại do phí âm gây ra cho tài sản thế chấp là chậm rãi, vì phí thường được tính mỗi 8 giờ một lần. Theo kết quả backtest, ngay cả trong kịch bản cực đoan nhất với mức phí -100%, điều này có nghĩa là tổn thất tối đa trong bất kỳ khoảng thời gian 8 giờ nào là 0,091%. Trong 3 năm qua, hiện tượng phí âm chỉ xảy ra ba lần, với thời gian trung bình kéo dài từ 3-5 tuần. Cụ thể, đợt lãi suất âm vào tháng 4 năm 2022 kéo dài khoảng ba tuần, trung bình -3,3%. Tháng 6 năm 2022 cũng kéo dài khoảng ba tuần, trung bình -4,8%. Nếu tính cả đợt phí cực đoan từ ngày 11 đến 15 tháng 9, thời gian kéo dài 5 tuần, trung bình -17,9%. Xét rằng trong các thời điểm còn lại phí thường dương, điều này có nghĩa là Ethena có đủ cơ hội để “tích trữ nước trong ngày nắng”, tích lũy Quỹ dự phòng (Reserve Fund) nhằm đối phó với giai đoạn lãi suất âm, giảm thiểu việc phí âm ăn mòn giá trị tài sản thế chấp và tránh tình trạng tỷ lệ đảm bảo thấp hơn 100%. Vì vậy, tôi cho rằng rủi ro từ phí âm không lớn như tưởng tượng, hoặc ít nhất có thể được giảm nhẹ đáng kể thông qua một số cơ chế. Có thể nói, phí âm chỉ là một trong những ngòi nổ có thể dẫn đến rút tiền hàng loạt. Tất nhiên, nếu bạn nghi ngờ ý nghĩa của thống kê, đó không phải phạm vi bài viết này bàn luận.

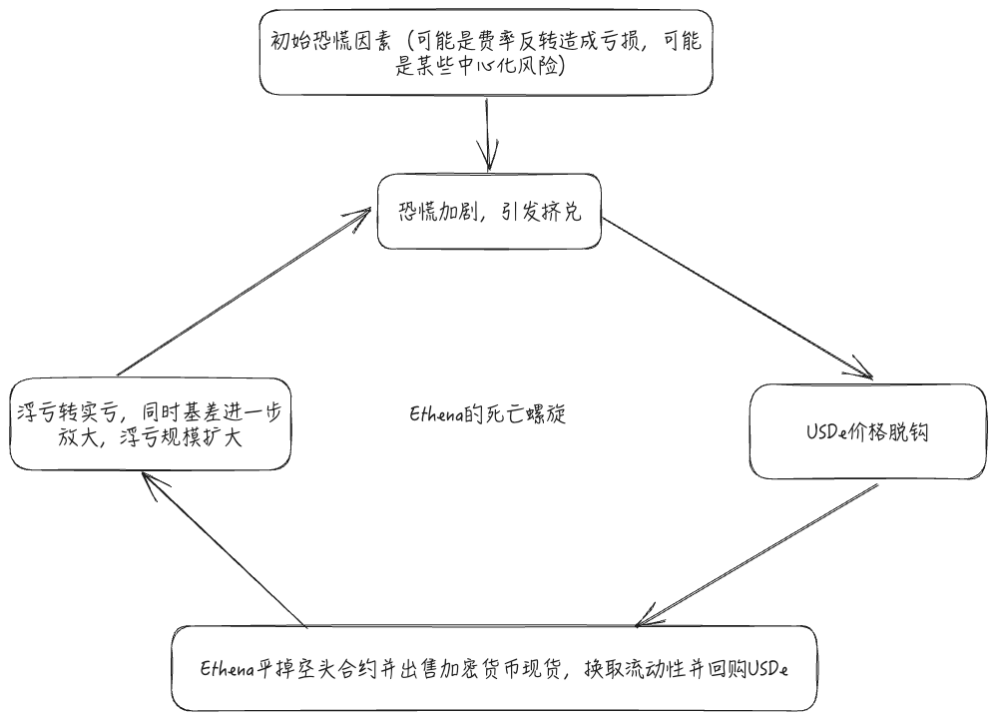

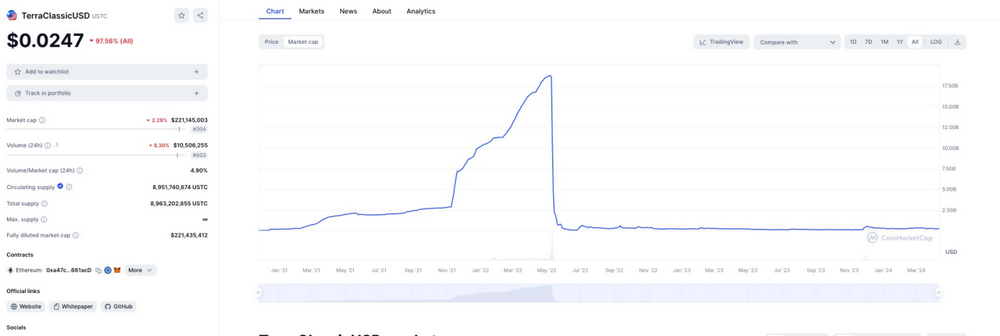

Tuy nhiên, điều này không có nghĩa là Ethena sẽ tiến triển suôn sẻ. Sau khi đọc một số báo cáo phân tích chính thức hoặc từ bên thứ ba, tôi cho rằng chúng ta đều đã bỏ qua một yếu tố chết người – đó là basis. Chính basis mới là điểm yếu chí mạng của Ethena khi đối mặt với hiện tượng rút tiền hàng loạt, hay nói cách khác, là chìa khóa dẫn đến vòng xoáy tử thần (death spiral). Hãy cùng nhắc lại hai ví dụ điển hình về hiện tượng rút tiền hàng loạt đối với stablecoin trong thị trường tiền mã hóa: sự sụp đổ của UST và đợt rút tiền hàng loạt khiến USDC mất neo vào tháng 3 năm 2023 do ngân hàng Silicon Valley Bank phá sản. Có thể thấy rằng trong thời đại phát triển của công nghệ internet, cảm xúc hoảng loạn lan truyền cực kỳ nhanh chóng, dẫn đến tốc độ rút tiền hàng loạt cũng rất nhanh. Thường thì khi hoảng loạn xảy ra, chỉ trong vài giờ hoặc vài ngày ngắn ngủi sẽ đối mặt với lượng lớn yêu cầu hoàn trả. Điều này đặt ra thách thức lớn về khả năng chịu đựng rút tiền hàng loạt đối với cơ chế stablecoin. Do đó, phần lớn các giao thức stablecoin đều lựa chọn tài sản thế chấp có tính thanh khoản cực kỳ tốt, chứ không chạy theo lợi suất cao, ví dụ như trái phiếu kho bạc Mỹ kỳ hạn ngắn. Khi xảy ra rút tiền hàng loạt, giao thức có thể bán tài sản thế chấp để lấy thanh khoản đáp ứng yêu cầu. Tuy nhiên, xét đến loại tài sản thế chấp của Ethena – là sự kết hợp giữa tiền mã hóa có rủi ro biến động giá và hợp đồng tương lai của nó – điều này đặt ra thách thức lớn về thanh khoản trên cả hai thị trường. Khi quy mô phát hành của Ethena đạt đến một mức độ nhất định, liệu thị trường có đủ thanh khoản để giải phóng tổ hợp套利 kỳ hạn-giao ngay này, chuyển đổi thành tiền mặt nhằm đáp ứng nhu cầu hoàn trả khi xảy ra rút tiền hàng loạt – chính là rủi ro chính mà Ethena phải đối mặt.

Tất nhiên, vấn đề thanh khoản tài sản thế chấp là điều mà mọi giao thức stablecoin đều phải đối mặt. Tuy nhiên, thiết kế cơ chế của Ethena sẽ tạo thêm một cơ chế phản hồi tiêu cực (negative feedback loop) cho hệ thống, điều này khiến rủi ro rơi vào vòng xoáy tử thần dễ xảy ra hơn. Vòng xoáy tử thần (death spiral) ám chỉ tình huống khi xảy ra rút tiền hàng loạt, một yếu tố nào đó sẽ khuếch đại hiệu ứng hoảng loạn, dẫn đến làn sóng rút tiền lớn hơn. Và yếu tố then chốt này chính là basis. Basis là chênh lệch giá giữa hợp đồng tương lai và giá giao ngay. Bản chất thiết kế tài sản thế chấp của Ethena là một chiến lược đầu tư套利 kỳ hạn-giao ngay với vị thế bán khống basis: nắm giữ tài sản giao ngay và bán khống hợp đồng tương lai tương ứng. Khi basis tăng theo hướng dương – tức là tốc độ tăng giá của tài sản giao ngay thấp hơn tốc độ tăng giá của hợp đồng tương lai, hoặc tốc độ giảm giá của giao ngay nhanh hơn tương lai – tổ hợp đầu tư này sẽ đối mặt với rủi ro thua lỗ chưa thực hiện (floating loss). Tuy nhiên, khi xảy ra rút tiền hàng loạt, người dùng bán tháo lượng lớn USDe trên thị trường thứ cấp trong thời gian ngắn, dẫn đến hiện tượng mất neo rõ rệt của USDe. Để ổn định tình trạng này, các nhà套利 cần chủ động đóng vị thế bán khống chưa thanh toán trong tài sản thế chấp, đồng thời bán tài sản thế chấp giao ngay để lấy thanh khoản, mua lại USDe trên thị trường thứ cấp, giảm lượng lưu thông USDe, từ đó phục hồi giá. Tuy nhiên, song song với thao tác đóng vị thế, thua lỗ chưa thực hiện biến thành thua lỗ thực tế, gây ra tổn thất vĩnh viễn về giá trị tài sản thế chấp. USDe có thể rơi vào trạng thái đảm bảo không đủ. Đồng thời, thao tác đóng vị thế lại làm basis mở rộng thêm, vì việc đóng vị thế bán khống sẽ đẩy giá hợp đồng tương lai lên, trong khi bán tài sản giao ngay sẽ kìm hãm giá giao ngay – khiến basis tiếp tục mở rộng. Sự mở rộng basis này khiến Ethena chịu thêm thua lỗ chưa thực hiện, điều này lại làm gia tăng nỗi sợ hãi của người dùng, dẫn đến làn sóng rút tiền hàng loạt lớn hơn, cho đến khi dẫn đến hậu quả không thể cứu vãn.

Vòng xoáy tử thần này tuyệt đối không phải là chuyện khoác lác. Dù dữ liệu backtest cho thấy trong phần lớn trường hợp, basis có xu hướng hồi quy trung bình – nghĩa là sau một thời gian, thị trường cuối cùng sẽ đạt trạng thái cân bằng. Tuy nhiên, điều này hoàn toàn không phù hợp để làm luận điểm phản bác cho lập luận trên, vì người dùng có mức độ chịu đựng cực kỳ thấp đối với biến động giá của stablecoin. Đối với một chiến lược套利, người dùng có thể chấp nhận mức độ drawdown nhất định, nhưng với một stablecoin có chức năng cốt lõi là phương tiện lưu trữ giá trị và giao dịch, mức độ chịu đựng của người dùng là cực kỳ thấp. Ngay cả với các stablecoin sinh lời lấy lợi suất làm điểm bán chính, trong quá trình quảng bá dự án, chắc chắn sẽ thu hút một lượng lớn người dùng không hiểu rõ cơ chế phức tạp, chỉ dựa vào nghĩa đen của tên gọi để tham gia (đây cũng là một trong những cáo buộc chính mà DoKwon, người sáng lập UST, đang phải đối mặt – cáo buộc quảng cáo gian dối). Chính những người dùng này lại là nhóm cốt lõi gây ra hiện tượng rút tiền hàng loạt, và cũng là nhóm chịu tổn thất nặng nề nhất. Rủi ro là vô cùng lớn.

Tất nhiên, khi thanh khoản bán khống trên thị trường tương lai và thanh khoản mua trên thị trường giao ngay dồi dào, cơ chế phản hồi tiêu cực này sẽ được giảm nhẹ phần nào. Tuy nhiên, xét đến quy mô phát hành hiện tại của Ethena, cùng với khả năng huy động vốn mạnh mẽ đi kèm mức trợ cấp cao, chúng ta buộc phải cảnh giác trước rủi ro này. Hãy nhớ rằng, chỉ trong 5 tháng, khi Anchor đưa ra mức trợ cấp tiết kiệm 20%, lượng phát hành của UST đã tăng vọt từ 2,8 tỷ lên 18 tỷ đô la. Trong khoảng thời gian đó, quy mô thị trường hợp đồng tương lai tiền mã hóa chắc chắn không thể tăng trưởng theo tốc độ tương tự. Vì vậy, hoàn toàn có cơ sở tin rằng quy mô vị thế chưa thanh toán (open interest) của Ethena sẽ tăng vọt theo tỷ lệ phi thực tế. Hãy tưởng tượng, khi hơn 50% các vị thế bán khống trên thị trường là của Ethena, việc đóng vị thế của họ sẽ phải chịu chi phí ma sát cực kỳ cao, vì trong ngắn hạn, thị trường không có đủ người bán khống nào có thể hấp thụ lượng đóng vị thế khổng lồ như vậy. Điều này khiến hiệu ứng mở rộng basis trở nên rõ rệt hơn, và vòng xoáy tử thần sẽ càng dữ dội hơn.

Hy vọng rằng qua những phân tích trên, mọi người có thể hiểu rõ hơn về các rủi ro tiềm ẩn của Ethena, luôn giữ thái độ kính trọng trước rủi ro, đừng để lợi suất cao làm mờ mắt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News