Ổn định tiền: Nền tảng niềm tin trong thời đại tài chính số

Tuyển chọn TechFlowTuyển chọn TechFlow

Ổn định tiền: Nền tảng niềm tin trong thời đại tài chính số

Bài viết này sẽ giúp bạn tìm hiểu sâu về bí ẩn của tiền ổn định (stablecoin), từ chức năng, phân loại đến triển vọng phát triển trong tương lai, mang lại cho bạn cái nhìn toàn diện hơn về stablecoin.

Tác giả: shanni

1. Stablecoin là gì?

Stablecoin là một loại tiền mã hóa (Cryptocurrency). Do các loại tiền ảo được tạo ra thông qua thuật toán hoặc chứng minh cổ phần dễ bị biến động và thiếu chức năng lưu trữ giá trị nên không thể thay thế tiền pháp định tập trung, do đó tiền mã hóa chỉ được coi là tài sản đầu cơ. Ý tưởng cốt lõi của stablecoin là xây dựng một sổ cái phân tán ở tầng dưới cùng, đồng thời duy trì cơ chế giữ giá trị tiền tệ ổn định.

Wikipedia. Stablecoin [EB/OL]. [2024.2.28]

Tính biến động của tiền mã hóa, dù trong ngắn hạn hay dài hạn, khiến những đồng tiền này phần lớn được xem như một hình thức đầu tư mang tính đầu cơ. Các stablecoin được hỗ trợ bởi các khoản đầu tư truyền thống hơn đã mang lại sự tin tưởng lớn hơn từ thị trường về giá cả của chúng. Do đó, stablecoin thường là lựa chọn hàng đầu của cả nhà đầu tư tổ chức và cá nhân khi đưa ra quyết định tài chính trong hệ sinh thái tiền mã hóa.

2. Chức năng của stablecoin

Biến động giá khiến Bitcoin quá bất ổn để sử dụng hàng ngày. Chúng ta cần một tài sản kỹ thuật số phi tập trung nhưng có giá trị ổn định. Thị trường cần một loại tài sản có thể dùng làm nơi lưu trữ giá trị tiền tệ, để thuận tiện cho việc tham gia và rút lui (ramp lên/xuống) khỏi hệ sinh thái tài chính phi tập trung. Tài sản này cũng cần đóng vai trò là phương tiện trao đổi – giá trị của nó cần được giữ ổn định theo thời gian. Trong điều kiện lý tưởng, tài sản kỹ thuật số nên có tỷ lệ lạm phát thấp để duy trì sức mua.

Là một loại tiền kỹ thuật số có giá trị ổn định, stablecoin cung cấp công cụ đo lường giá trị và phòng ngừa rủi ro cho thị trường tiền mã hóa. Trong môi trường thị trường biến động mạnh, stablecoin có thể đóng vai trò neo giá trị, giúp nhà đầu tư giảm thiểu rủi ro. Với stablecoin có giá trị tương đối ổn định, các loại tiền mã hóa khác có biến động giá cao nay đã có điểm tựa để trao đổi với nhau, giúp việc chuyển đổi giữa các tài sản trong DeFi trở nên thuận tiện hơn. Vì vậy, stablecoin có một mức độ nhất định chức năng thước đo giá trị.

Đối với các nhà giao dịch, họ có thể chuyển các tài sản kỹ thuật số rủi ro sang stablecoin trong giai đoạn thị trường giảm giá để phòng tránh rủi ro, mà không cần rời khỏi toàn bộ hệ sinh thái tiền mã hóa.

3. Phân loại stablecoin

Dựa trên cơ chế ổn định giá khác nhau, hiện tại stablecoin phổ biến trên thị trường có thể được chia thành bốn loại chính:

-

Stablecoin được đảm bảo bằng dự trữ tiền pháp định. Ví dụ: USDC, USDT, bao gồm cả các stablecoin do sàn giao dịch phát hành như BUSD.

-

Stablecoin được đảm bảo bằng tài sản kỹ thuật số. Ví dụ: DAI của MakerDAO và sUSD của Synthetix.

-

Stablecoin thuật toán. Ví dụ: LUNA, AMPL, Frax.

-

Stablecoin được hỗ trợ bởi hàng hóa. (Do giải pháp hiện tại còn ít, phần này sẽ không trình bày chi tiết)

3.1 Stablecoin được đảm bảo bằng dự trữ tiền pháp định

Trong số đó, stablecoin được đảm bảo bằng dự trữ tiền pháp định là loại phổ biến nhất. Loại stablecoin này thường do một tổ chức tập trung phát hành và quản lý, và được hậu thuẫn về giá trị bởi các tài sản tài chính thực tế như tiền mặt USD. Stablecoin tập trung này là một token mã hóa có thuộc tính "neo giá", mục tiêu là neo vào một tài sản bên ngoài chuỗi và duy trì giá trị tương đương. Để giữ giá ổn định, stablecoin tập trung được đảm bảo bằng tài sản bên ngoài chuỗi; ví dụ, mỗi khi phát hành một USDT, công ty Tether sẽ chuẩn bị khoản dự trữ tương đương một đô la Mỹ. Để đảm bảo mối liên kết giữa giá trị stablecoin và số lượng tài sản hỗ trợ, nhà phát hành tập trung thường thuê các công ty kế toán độc lập hoặc tổ chức kiểm toán định kỳ xác minh tài sản hỗ trợ trong tài khoản ủy thác. Vì có tài sản thực tế làm nền tảng giá trị, biến động giá của loại stablecoin này thường chỉ chịu ảnh hưởng ngắn hạn bởi cung cầu, và nhìn chung biến động rất nhỏ.

Tuy nhiên, do mức độ tập trung cao, nhà phát hành loại stablecoin này cũng gặp vấn đề về tính minh bạch tài sản. Ví dụ, mặc dù nhà phát hành USDT là công ty Tether tuyên bố rằng USDT của họ được đảm bảo 100% bằng tài sản USD, nhưng vẫn bị chỉ trích lâu dài là một "máy in tiền không đảm bảo" thiếu minh bạch.

3.2 Stablecoin được đảm bảo bằng tài sản kỹ thuật số

Stablecoin được đảm bảo bằng tài sản kỹ thuật số là loại được phát hành bằng cách thế chấp các tài sản kỹ thuật số như BTC, ETH trên hợp đồng thông minh (thường là thế chấp vượt mức), nhằm tạo ra tiền kỹ thuật số neo giá theo tiền pháp định. Đại diện tiêu biểu của mô hình này là DAI do Maker phát hành trên Ethereum.

Loại stablecoin thế chấp vượt mức này có thể hiểu là được tạo ra thông qua một loạt thuật toán và thiết kế mã hóa của hợp đồng thông minh. Stablecoin thế chấp vượt mức không tạo ra giá trị từ hư vô, vì nó thường được đúc ra bằng cách khóa một lượng tài sản nhất định; nếu muốn lấy lại tài sản đã khóa, người dùng phải hủy bỏ lượng stablecoin tương ứng.

3.3 Stablecoin thuật toán

Về cơ chế, stablecoin thuật toán khá đặc biệt. Loại stablecoin này không có giá trị đảm bảo nào, mà thay vào đó dùng thuật toán điều chỉnh mối quan hệ cung cầu để duy trì giá ổn định—quá trình này tương tự như ngân hàng trung ương trong thế giới thực.

Ví dụ điển hình là AMPL ra mắt năm 2018, đồng tiền này cũng là cha đẻ của stablecoin thuật toán. Stablecoin thuật toán thường kiểm soát nguồn cung thông qua các phương pháp như hoạt động thị trường mở, Rebasing, phát hành token cấp hai. Vì không có nền tảng giá trị nào khác, chỉ dựa vào sự đồng thuận nội tại, stablecoin thuật toán có khả năng chống chịu rất yếu trước các biến động giá do đầu cơ gây ra.

Dưới đây là phần triển khai của DAI, về bản chất là một token ERC-20.

// --- Dữ liệu ERC20 ---

string public constant name = "Dai Stablecoin";

string public constant symbol = "DAI";

string public constant version = "1";

uint8 public constant decimals = 18;

uint256 public totalSupply;

mapping (address => uint) public balanceOf;

mapping (address => mapping (address => uint)) public allowance;

mapping (address => uint) public nonces;

event Approval(address indexed src, address indexed guy, uint wad);

event Transfer(address indexed src, address indexed dst, uint wad);

Tạo stablecoin mới

function mint(address usr, uint wad) external auth {

balanceOf[usr] = add(balanceOf[usr], wad);

totalSupply = add(totalSupply, wad);

emit Transfer(address(0), usr, wad);

}

Triển khai chức năng hủy bỏ stablecoin

function burn(address usr, uint wad) external {

require(balanceOf[usr] >= wad, "Dai/insufficient-balance");

if (usr != msg.sender && allowance[usr][msg.sender] != uint(-1)) {

require(allowance[usr][msg.sender] >= wad, "Dai/insufficient-allowance");

allowance[usr][msg.sender] = sub(allowance[usr][msg.sender], wad);

}

balanceOf[usr] = sub(balanceOf[usr], wad);

totalSupply = sub(totalSupply, wad);

emit Transfer(usr, address(0), wad);

}

4. Cơ chế của stablecoin

4.1 Cơ chế stablecoin tập trung

Hỗ trợ bằng tài sản (Asset-Backed): Giá trị của stablecoin tập trung như USDC và USDT chủ yếu được duy trì bằng cách neo 1:1 với đô la Mỹ hoặc tiền pháp định khác. Điều này có nghĩa là cứ mỗi stablecoin được phát hành, sẽ có một đô la Mỹ (hoặc tài sản tương đương) được lưu trữ làm tài sản đảm bảo. Những tài sản hỗ trợ này thường do các tổ chức lưu ký bên thứ ba nắm giữ.

Phát hành và hoàn trả (Issuance and Redemption): Người dùng có thể nhận được số lượng tương đương USDC hoặc USDT bằng cách gửi đô la Mỹ vào tổ chức phát hành stablecoin. Tương tự, người dùng cũng có thể đổi lại các stablecoin này thành đô la Mỹ tương đương. Quá trình này đảm bảo nguồn cung stablecoin luôn phù hợp với lượng tiền pháp định hỗ trợ.

Tuân thủ và quản lý (Compliance and Regulation): Là một sản phẩm tài chính tập trung, các tổ chức phát hành USDC và USDT phải tuân thủ các quy định tài chính và yêu cầu pháp lý liên quan. Bao gồm thực hiện các chính sách chống rửa tiền (AML) và biết khách hàng của bạn (KYC).

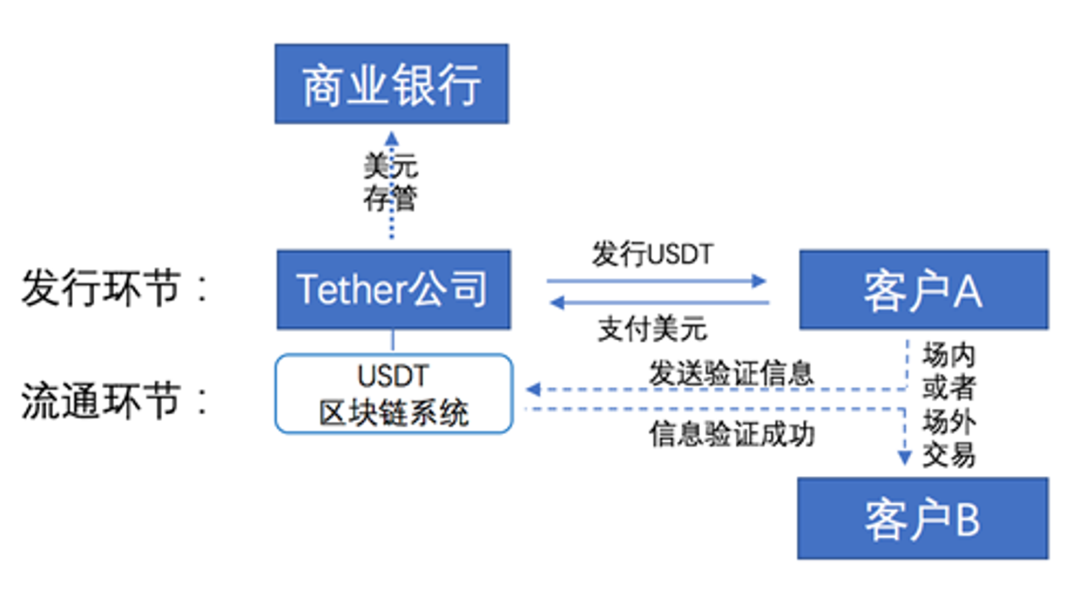

Hình 1: Sơ đồ phát hành và lưu thông USDT

Nguồn: Sự «ổn định» và «bất ổn» của stablecoin, tác giả: Kodak

Trong cơ chế phát hành và lưu thông stablecoin ngoài chuỗi, có ba bên tham gia: công ty phát hành, khách hàng và ngân hàng lưu ký. Lấy USDT làm ví dụ, như trong hình, khách hàng chuyển một lượng đô la Mỹ nhất định vào tài khoản ngân hàng của công ty Tether, sau khi xác nhận nhận đủ tiền, công ty Tether sẽ chuyển lượng USDT tương ứng từ ví lõi của công ty đến ví Tether thuộc sở hữu của khách hàng. Đây là giai đoạn phát hành USDT. Về mặt điều tiết tiền tệ, công ty Tether không thể can thiệp vào giá USDT thông qua các hoạt động phát hành và hoàn trả hằng ngày, cũng không có tổ chức liên kết bên ngoài nào thao túng giá USDT. Kodak. Sự «ổn định» và «bất ổn» của stablecoin [J]. Luật và Tài chính Mới, 2018, (35).

Hiện nay ở các quốc gia khác nhau, các stablecoin neo theo tiền pháp định địa phương đã được ra mắt, ví dụ như đô la Singapore, XSGD là stablecoin do Zilliqa và Xfers cùng phát triển, neo theo đô la Singapore (SGD). e-CNY là phiên bản kỹ thuật số của Nhân dân tệ do Ngân hàng Nhân dân Trung Quốc phát hành, có thể coi là một dạng stablecoin được nhà nước hậu thuẫn, thuộc loại tiền kỹ thuật số ngân hàng trung ương (CBDC). Stablecoin euro, EURS do STASIS phát hành, là stablecoin neo theo đồng euro. Mặc dù thị trường chưa có stablecoin bảng Anh phổ biến, nhưng các dự án như GBPT đang tìm cách khám phá lĩnh vực này. CADT là stablecoin neo theo đô la Canada.

4.2 Cơ chế stablecoin thế chấp vượt mức

Đối với stablecoin kiểu thế chấp vượt mức (Overcollateralized Loans), ví dụ như Maker Protocol, cơ chế stablecoin đại khái như sau:

Cơ chế tạo và hủy (Minting and Burning Mechanism): Dai được tạo và hủy thông qua quá trình vay và trả nợ bằng thế chấp vượt mức trong các hợp đồng thông minh của MakerDAO. Người dùng gửi loại tài sản thế chấp được chấp nhận (như Ether) vào hợp đồng, có thể đúc Dai mới như một khoản vay dựa trên giá trị tài sản thế chấp.

Để đo lường mối quan hệ giữa tài sản thế chấp và stablecoin được vay, chúng ta đưa vào khái niệm tỷ lệ thế chấp.

Tỷ lệ thế chấp (Collateralization Ratio): Giá trị tính bằng đô la Mỹ của tài sản thế chấp chia cho số lượng Dai được vay tại bất kỳ thời điểm nào là "tỷ lệ thế chấp" của khoản vay. Giá trị này được tính dựa trên giá đô la Mỹ của từng đơn vị tài sản thế chấp được báo cáo định kỳ cho hợp đồng bởi một nhóm oracle phi tập trung. Mỗi loại khoản vay đều có một tỷ lệ thế chấp tối thiểu cố định, thường nằm trong khoảng từ 110% đến 200%.

Khi giá trị tài sản thế chấp thay đổi dẫn đến tỷ lệ thế chấp dao động, nếu tỷ lệ thế chấp xuống dưới mức quy định tối thiểu, thường sẽ bước vào giai đoạn thanh lý.

Cơ chế thanh lý (Liquidation Mechanism): Nếu tỷ lệ thế chấp của khoản vay thấp hơn tỷ lệ tối thiểu, bất kỳ ai cũng có thể gọi một chức năng trong hợp đồng, dẫn đến một phần tài sản thế chấp bị bán trên sàn giao dịch phi tập trung để lấy Dai, sau đó dùng số Dai này trả nợ và thưởng cho tài khoản đã gọi chức năng đó.

Lãi suất và hoàn trả (Interest Rates and Repayment): Sau khi khoản vay và lãi tích lũy được thanh toán đầy đủ, số Dai hoàn trả sẽ tự động bị hủy, tài sản thế chấp có thể được rút ra. Như vậy, giá trị tính bằng đô la Mỹ của Dai có thể nói là được đảm bảo bởi giá trị tính bằng đô la Mỹ của tài sản thế chấp gốc nằm trong các hợp đồng thông minh của MakerDAO.

Kiểm soát giá trị Dai: Bằng cách kiểm soát loại tài sản thế chấp được chấp nhận, tỷ lệ thế chấp tối thiểu và lãi suất vay hoặc gửi Dai, MakerDAO có thể kiểm soát số lượng Dai đang lưu hành, từ đó kiểm soát giá trị của nó.

Quản trị và token MKR (Token MKR như nguồn tái cấu trúc vốn): Quyền đề xuất và thực hiện thay đổi các biến này được trao cho người nắm giữ token MKR thông qua mã code. Chủ sở hữu token quản trị có thể bỏ phiếu theo tỷ lệ số lượng token họ nắm giữ để biểu quyết các sửa đổi được đề xuất. Token MKR cũng là một hình thức đầu tư vào hệ thống MakerDAO. Phần lãi suất bổ sung mà người đi vay trả được dùng để mua token MKR từ thị trường và hủy chúng, loại bỏ vĩnh viễn chúng khỏi lưu thông. Cơ chế này nhằm liên kết MKR với thu nhập từ việc cho vay DAI, làm cho MKR mang tính giảm phát.

Cơ chế này đảm bảo sự ổn định của DAI như một stablecoin, đồng thời duy trì giá trị của nó theo cách thức phi tập trung.

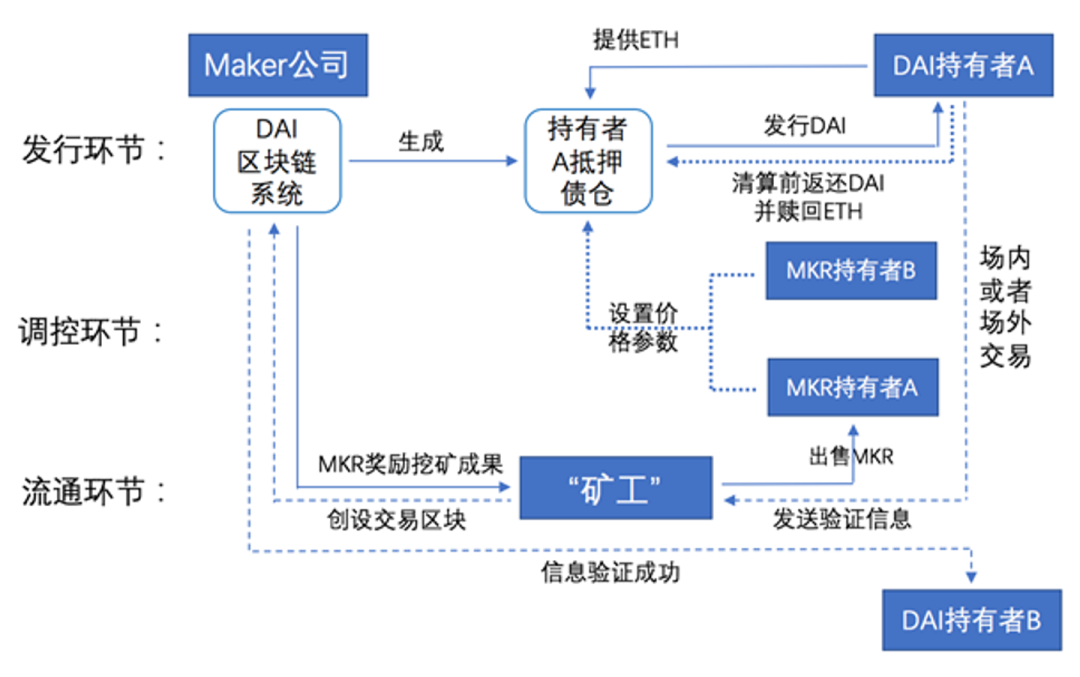

Hình 2: Sơ đồ phát hành, lưu thông và điều tiết DAI

Nguồn: Sự «ổn định» và «bất ổn» của stablecoin, tác giả: Kodak

Như hình trên, trong cơ chế phát hành, lưu thông và điều tiết stablecoin trên chuỗi như DAI, chủ yếu liên quan đến hai nhóm người tham gia: khách hàng và người nắm giữ «token liên kết» (ví dụ như MKR). Cụ thể, khách hàng đầu tiên gửi Ether (ETH) vào «khoản nợ thế chấp» (CDP) do MakerDAO thiết lập riêng cho họ, kho này sau khi xác nhận số lượng ETH sẽ khóa lại, và phát hành lượng DAI tương ứng vào ví kỹ thuật số của khách hàng dựa trên một tỷ lệ thấp hơn giá trị thị trường của ETH. Nếu khách hàng muốn chuộc lại ETH đã thế chấp, họ cần trả lại lượng DAI tương ứng vào kho nợ và thanh toán «phí ổn định» cần thiết, sau đó kho sẽ hủy số DAI thu hồi và giải phóng ETH đã thế chấp. Trong hệ thống này, người nắm giữ token MKR bỏ phiếu quyết định các tham số kinh tế then chốt như tỷ lệ thế chấp, tỷ lệ thanh lý và phí ổn định, những quyết định này ảnh hưởng đến chi phí và động lực khi khách hàng phát hành hoặc chuộc DAI, từ đó tác động đến giá trị thị trường của DAI. Khi giá thị trường ETH giảm xuống mức thanh lý đã đặt trước mà khoản nợ DAI liên quan chưa được thanh toán kịp thời, hệ thống sẽ tự động khởi động quy trình đấu giá bắt buộc, xử lý ETH đã thế chấp trong kho thông qua hình thức đấu giá nội bộ.

Tổng kết

Các loại tiền kỹ thuật số sơ khai như Bitcoin ra đời do nghi ngờ uy tín tiền pháp định của nhà nước, hướng tới mục tiêu công khai, dân chủ và ổn định trong việc phát hành tiền tệ. Tuy nhiên, phần lớn các loại tiền kỹ thuật số sơ khai do thiếu giá trị nội tại nên biến động giá mạnh, trong bối cảnh đó, các stablecoin hướng tới mục tiêu ổn định giá tiền bắt đầu xuất hiện.

So với các loại tiền kỹ thuật số sơ khai như Bitcoin, stablecoin ngoài chuỗi neo theo tiền pháp định có giá ổn định nhất, stablecoin trên chuỗi neo theo các loại tiền kỹ thuật số khác xếp thứ hai, trong khi stablecoin thuật toán không có giá trị nội tại, chỉ do cá nhân điều tiết tiền tệ thì có độ biến động giá mạnh nhất. Trong quá trình đạt được sự ổn định giá, stablecoin lại nảy sinh rủi ro tín dụng và rủi ro «niềm tin», rơi vào nghịch lý không thể vừa «tách khỏi tiền pháp định» vừa «đạt được sự ổn định giá». Cơ chế vận hành đa trung tâm hoặc thậm chí hoàn toàn tập trung của stablecoin thực chất đã đi ngược lại mục đích ban đầu của việc phát hành tiền kỹ thuật số tư nhân.

Nhiều người lạc quan về blockchain tin rằng trong tương lai, phần lớn tài sản vật chất ngoài đời sẽ được token hóa, trở thành tài sản kỹ thuật số trên blockchain, mỗi tài sản kỹ thuật số có thể được chia thành một số lượng nhất định token để lưu thông toàn cầu, điều này sẽ thúc đẩy mạnh mẽ việc phân bổ tài nguyên hiệu quả; đồng thời, khi tài sản ngoài đời được token hóa, cần có một loại tiền kỹ thuật số ổn định về giá, thông qua hợp đồng thông minh thực hiện «giao tiền lấy tài sản» giữa tiền kỹ thuật số và token, hiệu quả thực hiện các chức năng tiền tệ như phương tiện trao đổi, thước đo giá trị và nơi lưu trữ giá trị.

Theo quan điểm của tác giả, với tư cách là một cơ sở hạ tầng mang tính tài chính, với tư cách là người bình thường chúng ta có thể chú ý đến cơ hội của stablecoin phi tập trung. Hiện tại, với tư cách là stablecoin thế chấp vượt mức, đã có nhiều cơ chế vận hành nhiều năm như MakerDAO, DAI, sDAI, Aave, GHO, PRISMA, v.v. Trong tương lai, chúng ta có thể sẽ tìm ra các giải pháp stablecoin tốt hơn nữa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News