Từ bản chất RWA, tìm hiểu giao thức tài trợ tài sản phi tập trung Centrifuge

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ bản chất RWA, tìm hiểu giao thức tài trợ tài sản phi tập trung Centrifuge

Centrifuge là một giao thức tài trợ tài sản RWA phi tập trung, nhằm mang các tài sản thế giới thực lên blockchain.

Tác giả: Will A Vọng

Các tài sản thế giới thực (RWA) tồn tại bên ngoài chuỗi, chủ sở hữu có thể thu được lợi nhuận kỳ vọng từ chúng, các quyền và lợi ích liên quan được quy định bởi hệ thống pháp lý, bắt rễ trong các thỏa thuận xã hội của chúng ta. Đối với thế giới mã hóa, việc token hóa tài sản thế giới thực (Real World Asset Tokenization) giúp vốn mã hóa tiếp cận cơ hội từ các hoạt động kinh doanh trong thế giới thực; đối với thế giới thực, RWA giúp tài sản tiếp cận thanh khoản tức thì từ thế giới mã hóa.

Trong bài dịch báo cáo RWA của Citibank với tiêu đề "Tiền bạc, Token và Trò chơi", Citibank cho biết việc token hóa có thể kết nối giữa trên chuỗi và ngoài chuỗi, giúp ngành công nghiệp đạt 1 tỷ người dùng và giá trị tài sản 10 nghìn tỷ USD vào năm 2030. Centrifuge, với tư cách là giao thức đầu tiên đưa tài sản thế giới thực lên chuỗi, cung cấp kênh để tích hợp tài sản RWA vào hệ thống tài chính phi tập trung (DeFi), hỗ trợ RWA hiện thực hóa bước đột phá mang tính biểu tượng trong thế giới mã hóa.

Bài viết này là phần mở rộng của bài trước đó "Báo cáo chuyên sâu 10.000 chữ về RWA: Phân tích lộ trình triển khai RWA hiện tại, khám phá logic phát triển tương lai của RWA-Fi". Bài viết sẽ đi sâu phân tích Centrifuge từ bản chất của RWA, nhằm hiểu rõ hơn nhu cầu của thế giới mã hóa đối với RWA, làm rõ quá trình chuyển đổi của Centrifuge từ một dự án khởi nghiệp thành cơ sở hạ tầng tài chính RWA, đồng thời thảo luận các khả năng khám phá tương lai của các dự án trong lĩnh vực RWA.

Một, Bản chất của RWA

Trước khi tìm hiểu Centrifuge, cần thiết phải làm rõ theo góc nhìn cá nhân về bản chất của RWA (đặc biệt là từ góc độ Crypto RWA), điều này sẽ giúp chúng ta hiểu toàn cảnh格局 thị trường RWA trong thế giới mã hóa hiện nay, cũng như xác định vị trí của các giao thức/dự án như Centrifuge.

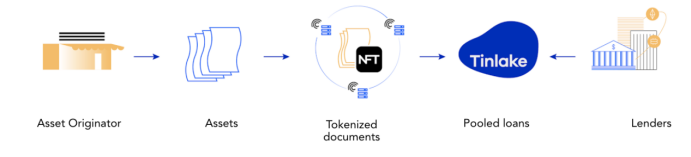

Như hình minh họa trên, yếu tố quan trọng nhất của RWA là phía tài sản và phía vốn, cả hai đều có nhu cầu riêng.

Phía tài sản thế giới thực có nhu cầu về huy động vốn, dù thông qua hình thức Security Token Offering hay hình thức thế chấp vay vốn (như Centrifuge). Bản chất huy động vốn không thay đổi, điều thay đổi là nguồn vốn đến từ đâu —— thanh khoản tức thì từ DeFi, cùng với chi phí thấp hơn và hiệu quả cao hơn nhờ blockchain và hợp đồng thông minh trong kênh huy động vốn (ví dụ như giao thức Centrifuge).

Phía vốn mã hóa có nhu cầu về đầu tư: Làm sao để tiếp cận các tài sản thế giới thực có rủi ro thấp, sinh lời ổn định, có thể mở rộng quy mô và độc lập với biến động thị trường mã hóa là chìa khóa. Về mặt ổn định, stablecoin là ví dụ điển hình, đóng vai trò phương tiện giao dịch không bị ảnh hưởng bởi biến động mã hóa; còn xét về yếu tố ổn định + sinh lời + mở rộng quy mô, thì RWA trái phiếu Mỹ là ví dụ then chốt, giúp thu hút lợi nhuận phi rủi ro.

Quan trọng hơn, RWA có thể tạo ra tài sản sinh lời định danh bằng U (USD), trở thành một loại tài sản mới trong thế giới mã hóa. Trên nền tảng này, sự kết hợp giữa loại tài sản sinh lời định danh bằng U và khả năng tổ hợp (composability) của DeFi mở ra tiềm năng rất lớn, như các dự án stablecoin sinh lời hay gần đây là các dự án Layer 2 sinh lời đang rất sôi động.

Sau khi đã làm rõ bản chất của RWA theo quan điểm cá nhân, việc xem xét vị trí của Centrifuge trong hệ sinh thái RWA trở nên rất rõ ràng: Với tư cách là một kênh, giúp tài sản ngoài chuỗi tiếp cận thanh khoản từ thế giới mã hóa, đồng thời giảm chi phí và nâng cao hiệu quả kênh huy động vốn thông qua công nghệ blockchain và hợp đồng thông minh.

Hai, Giới thiệu về Centrifuge

2.1 Giới thiệu dự án

Centrifuge là một giao thức tài chính phi tập trung (DeFi) nhằm huy động vốn từ tài sản thế giới thực, mục tiêu đưa tài sản thế giới thực lên chuỗi, cho phép người vay vốn tiếp cận dòng vốn tức thì từ thế giới mã hóa bằng cách thế chấp tài sản để tạo các bể cho vay trên chuỗi, mà không cần ngân hàng hay trung gian không cần thiết.

Centrifuge đang xây dựng một hệ thống tài chính phi tập trung minh bạch hơn, chi phí vốn thấp hơn và cung cấp thanh khoản 24/7 (The Platform for Onchain Credit) bằng cách tích hợp toàn bộ thị trường tín dụng tư nhân lên chuỗi (chứng khoán hóa, token hóa, quản trị DAO và thanh khoản), nhằm giảm chi phí vốn cho các doanh nghiệp vừa và nhỏ, đồng thời cung cấp cho nhà đầu tư DeFi nguồn lợi nhuận ổn định, độc lập với biến động thị trường mã hóa.

(Centrifuge.io)

Trong hệ thống tài chính truyền thống, do thiếu thị trường cho vay công khai minh bạch, hiệu quả vốn thấp và chi phí giao dịch cao khiến nhiều doanh nghiệp quy mô nhỏ và vừa không thể tiếp cận điều kiện huy động vốn cạnh tranh. Trong khi đó, DeFi là một hệ thống tài chính mở, trưởng thành, không có rào cản và mở cửa cho mọi người trên thế giới. Centrifuge mong muốn mang lại lợi ích từ DeFi cho tất cả những người đi vay chưa từng tiếp cận được thanh khoản DeFi.

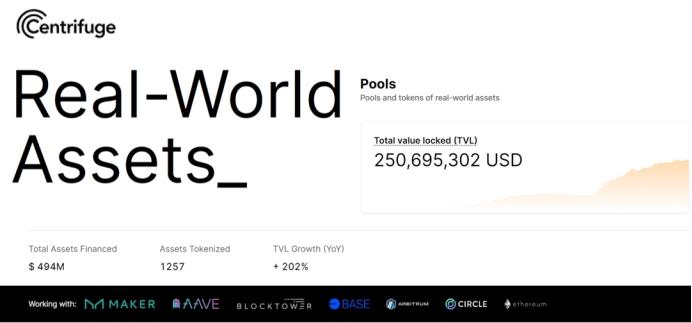

Là cơ sở hạ tầng tài chính quan trọng trong thị trường RWA, Centrifuge đã trở thành dẫn đầu trong lĩnh vực tín dụng tư nhân RWA (Private Credit), đã huy động vốn cho 494 triệu USD tài sản và hiện TVL đạt 250 triệu USD. Dự án đã tạo ra nhiều bể tài sản RWA cho MakerDAO, hợp tác với Aave ra mắt thị trường RWA, đồng thời cùng BlockTower đưa hoạt động vận hành quỹ tín dụng đầu tiên lên chuỗi.

(RWA.XYZ)

2.2 Đội ngũ và gọi vốn

Centrifuge được Lucas Vogelsang và Martin Quensel ra mắt năm 2017.

Lucas Vogelsang là kỹ sư sáng lập của Centrifuge, hiện giữ chức CEO. Trước đó, Vogelsang sáng lập công ty thương mại điện tử DeinDeal và bán thành công. Sau đó ông chuyển đến Thung lũng Silicon và gia nhập Taulia với vai trò quản lý kỹ thuật. Tháng 10/2017, ông đồng sáng lập Centrifuge.

Martin Quensel, đồng sáng lập Centrifuge, hiện là Giám đốc vận hành (COO). Quensel khởi nghiệp sự nghiệp tại SAP với vai trò lập trình viên và kiến trúc sư phần mềm. Trước khi thành lập Centrifuge, ông từng là đồng sáng lập Taulia.

Hành trình gọi vốn của Centrifuge như sau:

(ROOTDATA: Centrifuge)

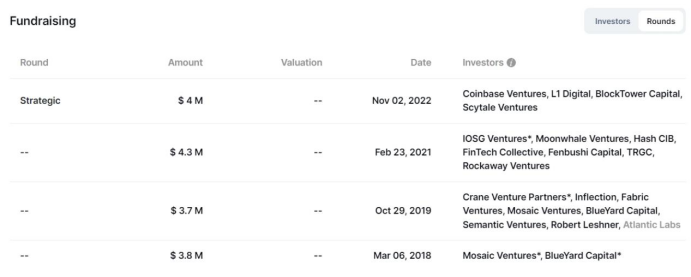

Tháng 2/2021, Centrifuge gọi vốn 4,3 triệu USD dưới dạng SAFT, dẫn dắt bởi Galaxy Digital và IOSG, với sự tham gia của Rockaway, Fintech Collective, Moonwhale, Distributed Capital, TRGC và HashCIB.

Ngày 18/5/2022, Centrifuge thiết lập quan hệ đối tác chiến lược 3 triệu USD (Treasury Token Sale) với BlockTower. BlockTower đã trở thành thành viên rất tích cực trong cộng đồng Centrifuge và cung cấp 150 triệu USD tài sản thế giới thực cho MakerDAO thông qua Centrifuge.

Tháng 11/2022, Centrifuge hoàn tất vòng gọi vốn 4 triệu USD, với sự tham gia của Coinbase Ventures, BlockTower, Scytale và L1 Digital.

Dàn VC mạnh mẽ đã mang lại cho Centrifuge nguồn lực phong phú về tài sản, vốn và tuân thủ pháp lý.

(Growing Centrifuge with an investment from Coinbase)

Ba, Kiến trúc kinh doanh cốt lõi của Centrifuge

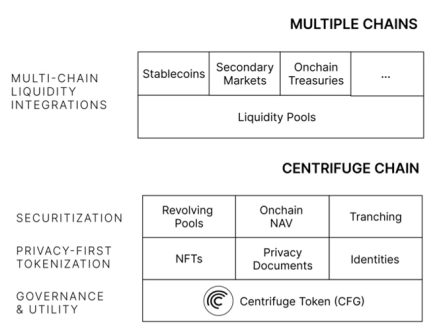

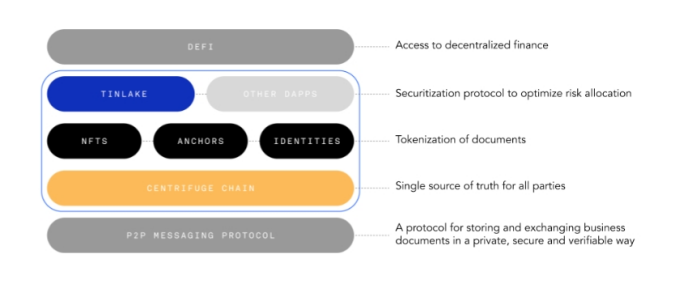

Centrifuge với tư cách là một nền tảng/giao thức, trọng tâm là kết nối kênh giữa tài sản ngoài chuỗi và vốn trên chuỗi, đồng thời giảm chi phí và nâng cao hiệu quả thông qua blockchain và hợp đồng thông minh. Hiện tại, DApp Centrifuge đã tích hợp Tinlake (giao thức cũ trên Ethereum, đóng vai trò thị trường mở cho các bể tài sản RWA và kết nối thanh khoản Ethereum), đồng thời sử dụng Centrifuge Chain để đạt được giao dịch nhanh chóng, phí thấp và thu hút thanh khoản đa chuỗi (xây dựng trên khung Substrate của Polkadot để trở thành parachain, nhằm đạt được đa chuỗi).

(X: @HFAresearch)

Kiến trúc kinh doanh quan trọng nhất là giao thức Tinlake – một bể tài sản mở dựa trên hợp đồng thông minh, chuyển đổi tài sản thế giới thực qua NFT thế chấp thành token ERC-20, đồng thời cung cấp quyền truy cập thanh khoản cho thế giới mã hóa. Đây là sản phẩm frontend chính trước đây của Centrifuge.

Trong 4 năm triển khai Tinlake, giao thức này đã lập được nhiều thành tích cho Centrifuge, bao gồm: tạo bể tài sản RWA đầu tiên trên thế giới cho MakerDAO, khởi xướng thị trường RWA cùng Aave, và cùng BlockTower đưa hoạt động vận hành quỹ tín dụng đầu tiên lên chuỗi.

Tháng 5 năm nay, nhằm cải thiện trải nghiệm người dùng, Centrifuge chính thức ra mắt phiên bản nâng cấp DApp mới an toàn, đáng tin cậy và đơn giản, dần thay thế giao thức Tinlake. Tuy nhiên, một số chức năng và logic kinh doanh cốt lõi của Tinlake vẫn được áp dụng, bao gồm: đưa tài sản lên chuỗi, cấu trúc phân tầng đầu tư, giá trị tài sản ròng trên chuỗi, bể vốn tuần hoàn, v.v.

(Introducing the New Centrifuge App)

3.1 Logic đưa tài sản lên chuỗi (người vay, SPV, bể tài sản Centrifuge)

(Centrifuge.io)

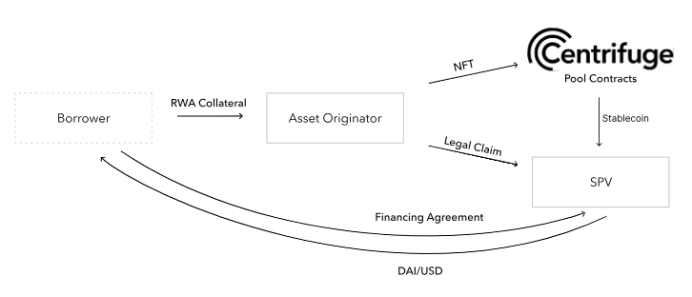

Người vay (Borrower) có thể thế chấp tài sản thế giới thực thông qua công ty mục đích đặc biệt SPV do người phát hành tài sản (Asset Originator) thành lập, để token hóa trên bể tài sản Centrifuge, từ đó nhận được vốn stablecoin từ nhà đầu tư trên chuỗi. Toàn bộ logic đưa tài sản lên chuỗi áp dụng logic chứng khoán hóa tài sản đã vận hành lâu dài trong tài chính truyền thống, đồng thời kết nối với thanh khoản DeFi thông qua bể tài sản Centrifuge.

(Centrifuge.io)

Logic đưa tài sản lên chuỗi như sau:

1. Người vay (Borrower) muốn tài trợ cho tài sản thế giới thực của mình (ví dụ như khoản vay mua nhà, khoản phải thu, hóa đơn, v.v.);

2. Người phát hành tài sản (có quan hệ kinh doanh với Borrower và đảm nhiệm một phần chức năng bảo lãnh) thành lập công ty mục đích đặc biệt SPV độc lập cho tài sản thế giới thực của Borrower (SPV đóng vai trò chủ thể huy động vốn độc lập, tách biệt về mặt phá sản khỏi người phát hành tài sản);

3. Người phát hành tài sản khởi tạo và xác minh tài sản thế giới thực của Borrower trong SPV, sau đó đúc một NFT trên chuỗi phản ánh tình trạng tài sản;

4. Borrower ký thỏa thuận tài trợ với SPV, đồng thời thế chấp NFT vào bể tài sản Centrifuge để kết nối với thanh khoản DeFi;

5. SPV chỉ là công cụ tài trợ trung gian, phạm vi hoạt động bị giới hạn chặt chẽ, được quy định rõ ràng trong Thỏa thuận vận hành SPV (SPV Operating Agreement);

6. Bể tài sản Centrifuge cung cấp stablecoin (ví dụ DAI) cho SPV, sau đó SPV chuyển tiền đến tài khoản Borrower;

7. Toàn bộ luồng tiền chỉ liên quan đến Borrower, SPV và bể tài sản Centrifuge (kết nối với thanh khoản DeFi);

8. Cuối cùng, Borrower trả gốc và lãi cho SPV theo thỏa thuận tài trợ, SPV nộp tiền hoàn trả vào bể tài sản Centrifuge. Sau khi hoàn trả đầy đủ, bể tài sản Centrifuge sẽ mở khóa NFT và trả lại cho người phát hành tài sản để hủy bỏ.

3.2 Logic đầu tư vào bể tài sản Centrifuge (phân tầng cấu trúc)

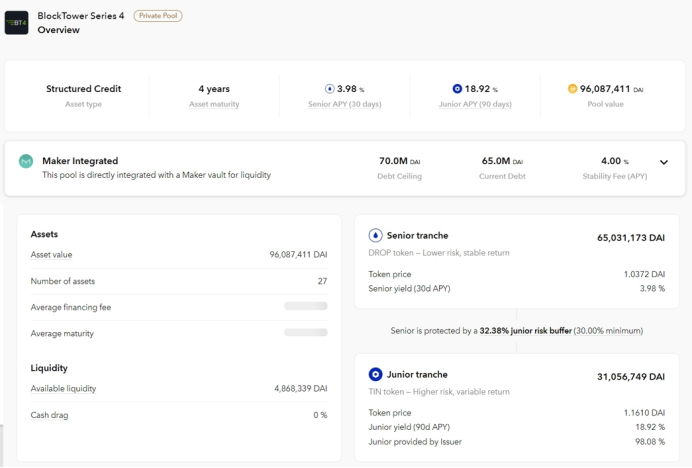

Sau khi tài sản được đưa lên bể tài sản Centrifuge, bể này thiết kế sản phẩm cấu trúc để cung cấp cho nhà đầu tư DeFi các cơ hội đầu tư với mức độ rủi ro và lợi suất khác nhau. Nhà đầu tư có thể lựa chọn sản phẩm phù hợp với khẩu vị rủi ro và kỳ vọng lợi nhuận của mình.

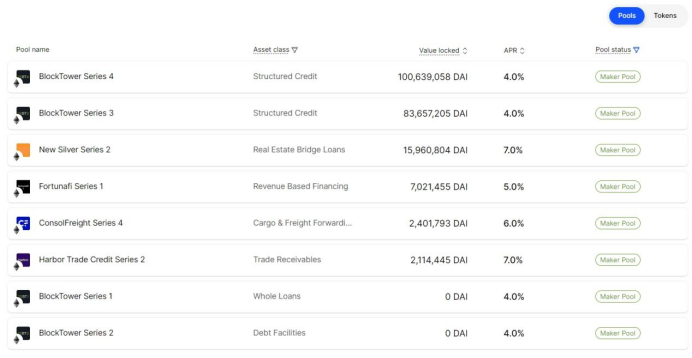

(Tinlake: BlockTower S4)

Thông thường, bể tài sản Centrifuge cung cấp hai loại token ERC20: DROP và TIN. Ta lấy ví dụ bể tài sản BlockTower S4 ở hình trên.

Token DROP là sản phẩm cấp ưu tiên (Senior Tranche), đại diện cho phần lãi suất cố định (3,98%) trong bể tài sản Centrifuge, thường có rủi ro thấp và lợi nhuận thấp. Người nắm giữ token DROP được ưu tiên phân phối lợi nhuận từ bể tài sản, đồng thời có mức độ phơi nhiễm rủi ro (ví dụ vỡ nợ) thấp hơn.

Token TIN là cấp thứ cấp (Junior), đại diện cho phần lãi suất thả nổi (18,92%) trong bể tài sản Centrifuge, thường có rủi ro cao và lợi nhuận cao. So với token DROP, người nắm giữ token TIN có thứ tự ưu tiên thấp hơn trong phân phối lợi nhuận từ bể tài sản, và chịu mức độ phơi nhiễm rủi ro và lợi nhuận cao hơn.

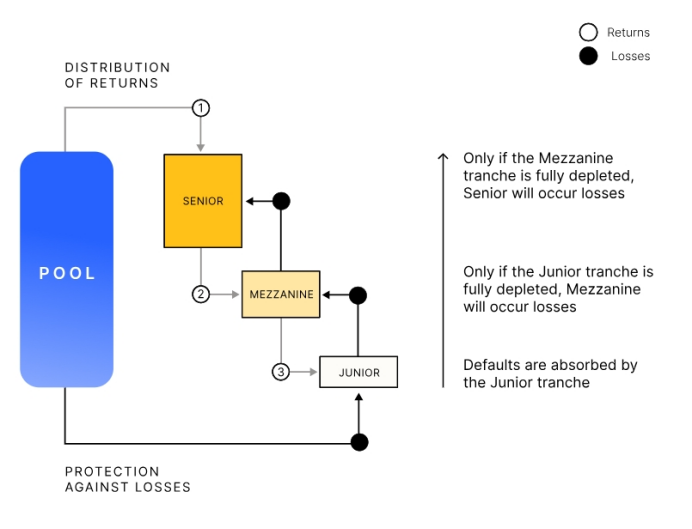

Trong mô hình thác nước (waterfall model) ở hình dưới, mặc dù sản phẩm cấp thứ cấp (Junior) mang lại lợi nhuận cao, nhưng nếu xảy ra vỡ nợ, nhà đầu tư cấp thứ cấp sẽ chịu tổn thất trước tiên; ngược lại, sản phẩm cấp ưu tiên (Senior) mang lại lợi nhuận ổn định, thấp hơn, nhưng nếu xảy ra vỡ nợ thì sẽ chịu tổn thất sau cùng (các nhà đầu tư cấp thứ cấp và cấp trung gian chịu rủi ro trước).

(Centrifuge.io)

Nhà đầu tư có thể đầu tư theo khẩu vị rủi ro cá nhân, thường bao gồm các bước sau:

1. Nhà đầu tư cần hoàn tất quy trình xác minh KYC và AML trên DApp Centrifuge;

2. Sau khi xác minh, nhà đầu tư có thể xem tóm tắt tài sản (Executive Summary) của SPV tương ứng với bể tài sản Centrifuge, đồng thời ký thỏa thuận đầu tư (Subscription Agreement) chứa đựng cấu trúc đầu tư, rủi ro, điều khoản, v.v.;

3. Nhà đầu tư có thể chọn mua token DROP hoặc TIN bằng stablecoin như DAI;

4. Nhà đầu tư có thể yêu cầu hoàn vốn bất cứ lúc nào đối với token DROP hoặc TIN của họ.

3.3 Centrifuge Chain thực hiện thu hút thanh khoản đa chuỗi

(Centrifuge.io)

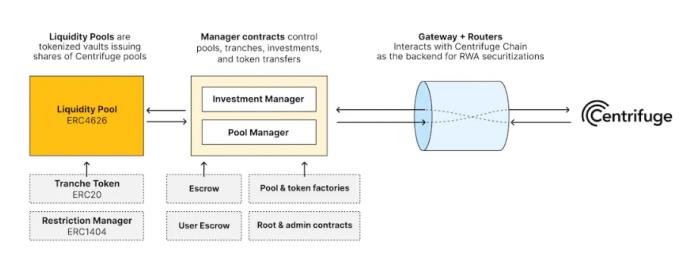

Trước đây, Centrifuge sử dụng giao thức Tinlake để xây dựng bể tài sản và thu hút thanh khoản từ Ethereum (bao gồm nhiều bể tài sản RWA cho MakerDAO). Để mở rộng sang thế giới mã hóa rộng lớn hơn, hiện tại Centrifuge xây dựng Centrifuge Chain dưới dạng parachain trên khung Substrate của Polkadot, nhằm mở rộng sang nhiều chuỗi tương thích EVM, hướng tới thu hút thêm thanh khoản từ các Layer 2 (như Base, Arbitrum, v.v.).

Do đó, Centrifuge Liquidity Pools dựa trên Centrifuge Chain ra đời, cho phép nhà đầu tư trên mọi chuỗi tương thích EVM có thể trực tiếp đầu tư vào giao thức Centrifuge mà không cần chuyển đổi ví hay thực hiện thao tác phức tạp nào.

Centrifuge Liquidity Pools đóng vai trò cầu nối giữa các chuỗi.

(Liquidity Pools: Real-World Assets on Ethereum, Base, Arbitrum, and Beyond)

Kể từ khi ra mắt Centrifuge DApp vào tháng 5 năm nay, một loạt dự án trọng điểm dựa trên Centrifuge Chain sắp ra mắt, bao gồm Anemoy Liquid Treasury Series 1 (bể tài sản RWA trái phiếu Mỹ dành cho kho bạc Aave), New Silver Series 3 (bể cho vay cầu nối bất động sản), Flowcarbon Nature Offsets Series 2 (dự án tín chỉ carbon tự nguyện hợp tác với Celo).

Bốn, Tiến độ hiện tại của Centrifuge

(Centrifuge.io)

Là giao thức tài trợ tài sản RWA phi tập trung đầu tiên, nhờ hợp tác với MakerDAO, Centrifuge đã trở thành dự án có TVL cao nhất trong lĩnh vực tín dụng tư nhân (Private Credit) trên thị trường DeFi, vượt quá 250 triệu USD. Đồng thời, Centrifuge cũng đang xây dựng thị trường RWA trái phiếu Mỹ, thu hút vốn từ các kho bạc mã hóa như Aave.

4.1 Hợp tác với MakerDAO, vươn lên ngôi vương lĩnh vực tín dụng tư nhân

(RWA.XYZ)

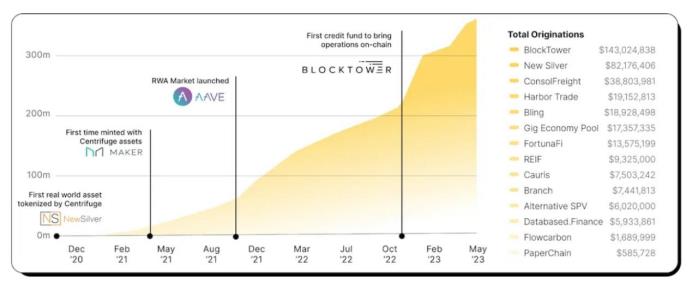

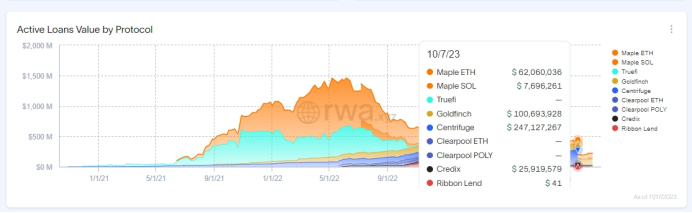

Kể từ khi hợp tác với BlockTower để tạo bể tài sản RWA đầu tiên cho MakerDAO vào năm 2019, Centrifuge không ngừng khai thác tiềm năng RWA cho MakerDAO. Các chuỗi BlockTower và New Silver mà Centrifuge tạo ra vẫn chiếm phần lớn trong các bể tài sản RWA của MakerDAO.

Chúng ta có thể thấy rằng trong 14 bể tài sản đang hoạt động trên DApp Centrifuge, có tới 8 bể được thiết kế riêng cho MakerDAO, và TVL của 8 bể Maker Pool này chiếm hơn 80% tổng TVL của Centrifuge (Maker Pool ở đây bao gồm phần Senior Tranche do MakerDAO认购 và phần Junior Tranche do người phát hành tài sản认购). Nếu tính riêng phần do MakerDAO认购, vẫn chiếm hơn 50% tổng TVL của Centrifuge.

(Centrifuge.io)

Ngoài các bể Maker Pool, chúng ta còn thấy một số bể tài sản từ các nhà phát hành khác, tài sản cơ sở bao gồm hóa đơn vận tải, ứng trước thanh toán từ công ty fintech, tài trợ kho hàng, bất động sản thương mại, khoản vay tiêu dùng, khoản phải thu, tín dụng cấu trúc, v.v., đa dạng các công cụ tài chính tín dụng tư nhân.

Hiện tại, hai bể tài sản RWA trái phiếu Mỹ lớn nhất của MakerDAO là BlockTower Andromeda (TVL 1,21 tỷ USD) và Monetalis Clydesdale (TVL 1,15 tỷ USD). Hai dự án này đều là RWA trái phiếu Mỹ, cho thấy nhu cầu vốn mã hóa đối với RWA trái phiếu Mỹ rất lớn, điều này thúc đẩy quyết tâm của Centrifuge tiến vào thị trường RWA trái phiếu Mỹ từ lĩnh vực tín dụng tư nhân.

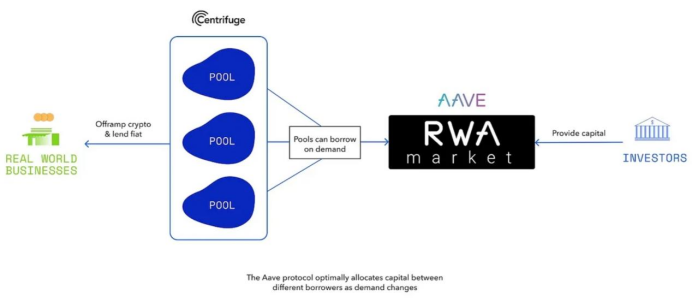

4.2 Hợp tác với Aave, tiến vào thị trường RWA trái phiếu Mỹ

Ngay từ ngày 28/12/2021, Aave đã công bố ra mắt thị trường RWA, xây dựng dựa trên 7 bể tài sản của giao thức Centrifuge Tinlake, yêu cầu xác minh KYC để đầu tư. Nhà đầu tư Aave có thể gửi stablecoin để thu lợi nhuận ổn định, sinh lời từ tài sản thực tế.

(RWA Market: The Aave Market for Real World Assets goes live)

Về bản chất, thị trường RWA của Aave là các bể tài sản trên Centrifuge vay thanh khoản từ nhà đầu tư Aave, hoạt động khá chậm rãi. Cho đến khi cộng đồng Aave đề xuất vào ngày 8/8/2023, hợp tác với Centrifuge để đầu tư stablecoin từ kho bạc Aave vào tài sản RWA.

Đề xuất nêu rõ: Hiện tại 65% tài sản trong kho bạc Aave đang tồn tại dưới dạng stablecoin (khoảng 15 triệu USD), chỉ cần đầu tư 5 triệu USD vào tài sản RWA, có thể thu được 250.000 USD lợi nhuận phi rủi ro (dựa trên lợi suất phi rủi ro 5% từ RWA trái phiếu Mỹ), đây sẽ là một trong những cách kiếm tiền hiệu quả nhất cho DAO hiện nay.

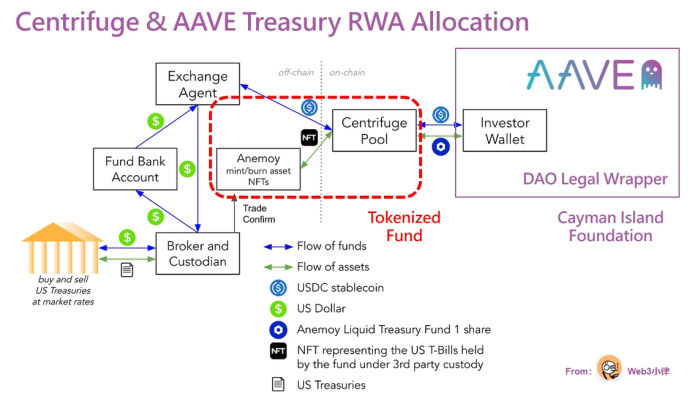

Centrifuge顺势推出 dịch vụ Prime, giúp Aave hiện thực hóa con đường tuân thủ pháp lý để mua tài sản RWA. Dịch vụ này nhằm giúp vốn mã hóa / giao thức DeFi / kho bạc DAO thu hút giá trị lợi nhuận từ tài sản thế giới thực (ví dụ như lợi nhuận phi rủi ro từ trái phiếu Mỹ). Thông qua hợp tác này với Aave, Centrifuge đã tạo ra quỹ trái phiếu Mỹ, chính thức tiến vào lĩnh vực RWA trái phiếu Mỹ.

(POP: Anemoy Liquid Treasury Fund 1)

Dịch vụ Prime của Centrifuge trên hình gồm hai bước:

Bước một: Cần đóng gói pháp lý (Legal Wrapper) cho giao thức DeFi trên chuỗi, ví dụ như thành lập một pháp nhân chuyên biệt cho Aave —— Quỹ Cayman. Pháp nhân này vừa có thể thay thế trách nhiệm vô hạn của các thành viên DAO, vừa có thể đóng vai trò chủ thể độc lập thực hiện thu hút giá trị RWA, chịu sự quản trị và kiểm soát của cộng đồng Aave, đóng vai trò cầu nối giữa DeFi và TradiFi.

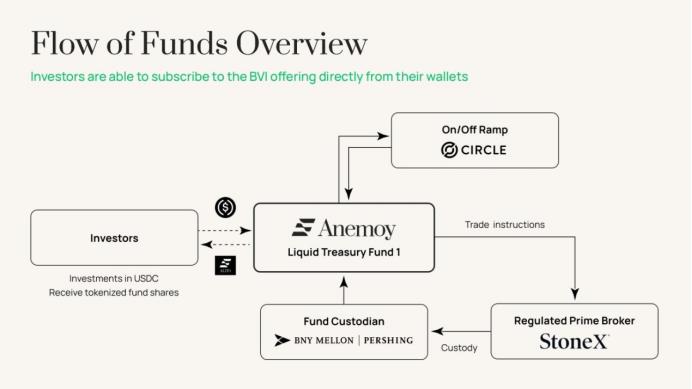

Bước hai: Centrifuge sẽ thành lập riêng một bể tài sản Anemoy Liquid Treasury Fund 1. Khác với các bể tài sản trước đây, tài sản cơ sở đều là tài sản tín dụng tư nhân (đưa tài sản tín dụng tư nhân vào SPV, tạo NFT thế chấp vào bể tài sản Centrifuge tương ứng), lần này tài sản cơ sở của bể Anemoy Liquid Treasury Fund 1 là trái phiếu Mỹ, cần trực tiếp token hóa quỹ Anemoy LTF nắm giữ tài sản trái phiếu Mỹ.

Như hình trên, Anemoy LTF là quỹ đăng ký tại BVI, trước tiên được token hóa thông qua giao thức Centrifuge; sau đó, kho bạc Aave đầu tư vốn vào bể tài sản Centrifuge tương ứng với Anemoy LTF, tạo ra chứng chỉ token quỹ; tiếp theo, bể tài sản Centrifuge phân bổ vốn đầu tư từ kho bạc Aave đến quỹ Anemoy LTF; cuối cùng, quỹ Anemoy LTF thông qua việc gửi/rút tiền, lưu ký, môi giới để mua trái phiếu kho bạc Mỹ, thực hiện việc đưa lợi nhuận trái phiếu Mỹ lên chuỗi.

(Anemoy Liquid Treasury Fund 1)

Mặc dù số tiền ban đầu trong đề xuất Aave là 1 triệu USD, nhưng đây chỉ là thử nghiệm ban đầu, trong kho bạc Aave còn 15 triệu USD tài sản stablecoin, dự kiến tương lai sẽ có khoảng 20% lượng stablecoin trong kho bạc Aave được đầu tư vào đây.

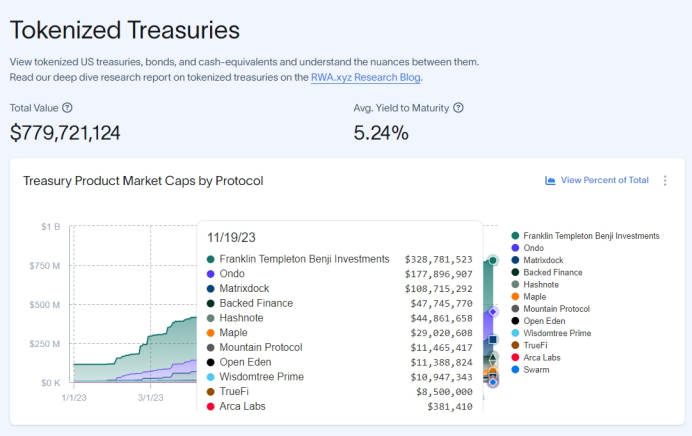

Quan trọng hơn, Centrifuge có thể tiến vào thị trường RWA trái phiếu Mỹ thông qua động thái này, thị trường này có đặc điểm phi rủi ro, sinh lời ổn định và có thể mở rộng quy mô. Hiện tại, TVL của một số dự án RWA trái phiếu Mỹ đã đạt 779 triệu USD, và lượng nắm giữ RWA trái phiếu Mỹ của MakerDAO thậm chí đã vượt quá 2 tỷ USD.

Năm, Kinh tế học token và quản trị của Centrifuge

5.1 Kinh tế học token Centrifuge

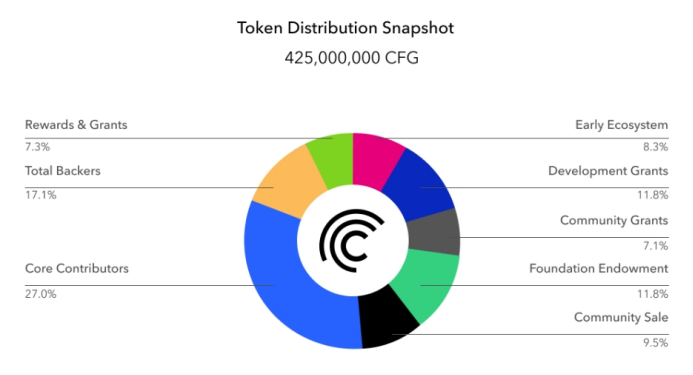

CFG là token gốc của Centrifuge Chain, dùng để khuyến khích vận hành mạng lưới và phát triển bền vững hệ sinh thái.

Theo dữ liệu từ trang web chính thức, tổng cung ban đầu của CFG là 400 triệu token (lạm phát hàng năm 3%), tổng cung hiện tại là 425 triệu token. CFG có các trường hợp sử dụng chính: thưởng cho việc đặt cược nút mạng, thanh toán phí giao dịch trên chuỗi, thưởng thanh khoản bể tài sản, đặt cược để có资格 vay vốn, tham gia quản trị. Cơ cấu phân bổ cung token CFG như sau:

(Coinlist: Centrifuge)

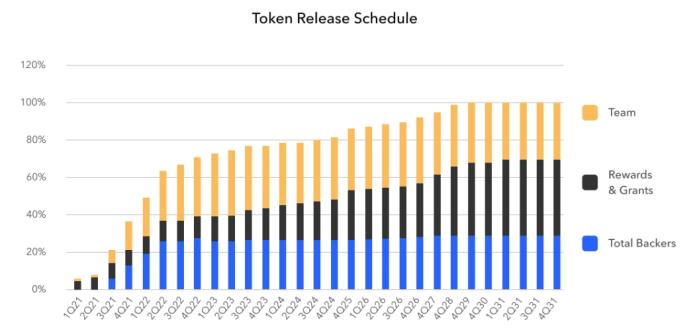

Phần lớn token CFG có thời gian khóa dài hạn. Thành viên đội ngũ cốt lõi sau khi gia nhập có thời gian khóa 48 tháng, sau đó giải phóng tuyến tính trong 12 tháng.

Centrifuge từng tổ chức hai vòng Token Sale trên Coinlist vào ngày 26/5/2021, mỗi vòng giới hạn 17 triệu token, giá vòng một là 0,55 USD (mở khóa ngay vào ngày 14/7/2021), giá vòng hai là 0,38 USD (giải phóng tuyến tính trong hai năm kể từ ngày 14/7/2021).

(Coinlist: Centrifuge)

5.2 Quản trị Centrifuge

Chúng ta có thể thấy trước đây các sản phẩm và giao thức Centrifuge chủ yếu do đội ngũ sáng lập Centrifuge主导, những năm gần đây dần chuyển sang hình thức主导 bởi Centrifuge DAO. Đội ngũ sáng lập Centrifuge cũng thành lập thêm các tổ chức như K/Factory,

Centrifuge Network Foundation, EMBRIO.tech, v.v., với tư cách thành viên đóng góp tích cực cùng xây dựng giao thức Centrifuge, tiến vào quá trình phi tập trung hóa dần tiến bộ lành mạnh.

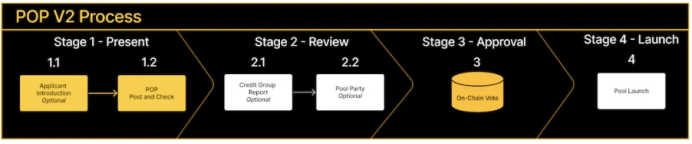

Ở cấp độ Centrifuge DAO, vào tháng 11/2022, cộng đồng thông qua Tài liệu sáng lập DAO, và dần thành lập Nhóm phát triển giao thức (Protocol and Engineering Group), Nhóm điều phối quản trị (Governance & Coordination Group), cũng như Nhóm đánh giá đưa tài sản lên chuỗi (Centrifuge Credit Group), nhằm mục tiêu xây dựng hệ thống tín dụng trên chuỗi (Bring the World of Credit Onchain).

Mặc dù giao thức được xây dựng trên mạng lưới phi tập trung, nhưng rủi ro vốn có từ hệ thống tài sản tài chính ngoài chuỗi vẫn không thể bỏ qua. Do đó, Nhóm đánh giá đưa tài sản lên chuỗi (Centrifuge Credit Group) gồm các chuyên gia trong lĩnh vực tài chính và tín dụng đã ra mắt Quy trình đưa bể tài sản lên chuỗi (Pool Onboarding Process V2), nhằm tăng tính minh bạch và kiểm soát rủi ro trong quy trình đưa tài sản lên chuỗi.

(Centrifuge Governance: Mandated Groups, Active Contributors, and the CFG Token)

Ngoài ra, cùng với việc hoàn thiện không ngừng giao thức Centrifuge, cộng đồng tích cực thảo luận các vấn đề quan trọng như sử dụng quản lý kho bạc giao thức, cách thức thu phí giao thức, nhằm tăng cường tiện ích của CFG. Điều này rất quan trọng, sẽ quyết định xu hướng giá trị tương lai của CFG.

Sáu, Câu chuyện (Narrative) RWA của Centrifuge

6.1 Hợp tác với MakerDAO, xây dựng thị trường cho vay tài chính phi tập trung

Câu chuyện RWA cũng có thể nói là câu chuyện DeFi của MakerDAO, rất cần thiết để xem xét ý nghĩa của RWA đối với thế giới DeFi từ góc nhìn MakerDAO.

Vào mùa hè DeFi 2021, xuất hiện nhiều sản phẩm lợi suất DeFi không bền vững, dẫn đến sụp đổ lớn trên thị trường mã hóa, rủi ro vỡ nợ lan rộng khắp các ngóc ngách hệ sinh thái. Mặc dù tài sản nguyên sinh mã hóa là thành phần then chốt và yếu tố khác biệt giá trị dài hạn của DeFi, nhưng nhu cầu thực tế hiện tại không thể đáp ứng được giá trị phát triển dài hạn.

Đối với các giao thức cho vay như MakerDAO, yếu tố cân nhắc then chốt là: tính ổn định giá trị của tài sản đảm bảo. Chúng ta thấy trước đây tài sản đảm bảo của MakerDAO bao gồm các loại tiền mã hóa có giá trị không ổn định, yếu tố dao động này gây rủi ro cho hoạt động cho vay, nghiêm trọng hạn chế không gian phát triển của MakerDAO.

(Centrifuge & Maker: A Partner's View of Real-World Assets)

Do đó, MakerDAO hay DeFi cấp thiết cần một loại tài sản đảm bảo ở lớp cơ sở ổn định hơn (a Baselayer Level of Collateral), nhằm hỗ trợ stablecoin DAI được áp dụng rộng rãi trong thế giới mã hóa, xây dựng con đường bền vững và có thể mở rộng quy mô.

RWA như một trong những chủ đề quan trọng nhất của MakerDAO, liên tục được cộng đồng thảo luận và kiểm chứng, được coi là một giải pháp quan trọng. Lợi ích của RWA bao gồm: (1) nâng cao tính minh bạch về rủi ro thị trường và sử dụng tài sản; (2) cung cấp khả năng tổ hợp (composability) cho DeFi; (3) cải thiện khả năng tiếp cận cho những nhóm dân cư thiếu dịch vụ ngân hàng và thiếu vốn; (4) thu hút giá trị từ thị trường tài chính truyền thống lớn hơn và ổn định hơn.

(Centrifuge & Maker: A Partner's View of Real-World Assets)

Đối với MakerDAO, RWA có hai đặc tính quan trọng —— ổn định và khả năng mở rộng quy mô. Hơn nữa, DAI có thể mở rộng phạm vi sử dụng bằng cách neo vào tài sản ổn định, sinh lời ổn định, có thể mở rộng quy mô và không có rủi ro biến động mã hóa, đặc biệt trong bối cảnh hiện nay lợi suất tài sản mã hóa thấp, trong khi lợi suất trái phiếu Mỹ cao. Thông qua thu hút giá trị RWA, MakerDAO có thể tiếp tục mở rộng quy mô và tăng trưởng trong thị trường gấu, đồng thời chuẩn bị đầy đủ cho chu kỳ thị trường bò tiếp theo.

Quan trọng nhất, RWA có thể giúp MakerDAO thực hiện tầm nhìn lớn lao của mình: cho phép một kênh trung lập về tín dụng, phi tập trung, tăng thêm tiện ích cho nhu cầu đời sống hàng ngày và phát triển doanh nghiệp. Thông qua cách thức giao thức mở trên chuỗi, do cộng đồng điều khiển, có thể lập trình và phi tập trung, để mở ra một thị trường tài chính DeFi hoàn toàn mới.

Tuy nhiên, việc đưa tài sản thế giới thực lên chuỗi không hề dễ dàng, sẽ gặp phải thách thức về thiết kế kiến trúc sản phẩm mới, rủi ro về tài chính và công nghệ, cũng như những điều chưa biết. Cuối cùng, làm sao đạt được sự cân bằng giữa công nghệ tiên phong đổi mới và sự ổn định tài chính truyền thống, cần sự chung tay của các bên tham gia ngành RWA.

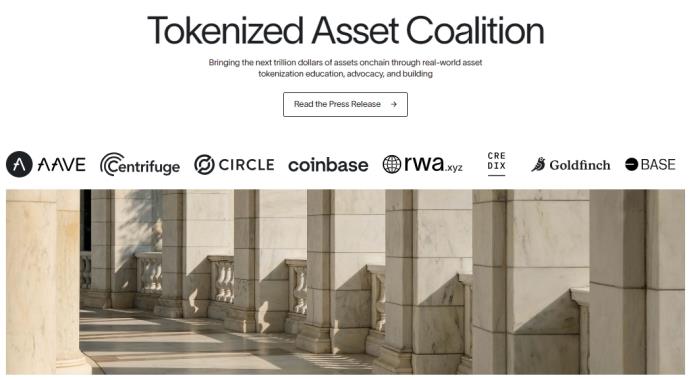

6.2 Liên minh Tài sản được Token hóa (Tokenized Asset Coalition)

(Tokenized Asset Coalition)

Tháng 9/2023, Centrifuge cùng Aave, Circle, Coinbase, RWA.xyz, Credix, Goldfinch, Base đồng sáng lập Liên minh Tài sản được Token hóa, nhằm thống nhất hệ thống tài chính truyền thống và hệ thống tài chính mã hóa thông qua giáo dục, tuyên truyền và xây dựng chung. Mục tiêu là: thúc đẩy nhanh việc các tổ chức toàn cầu áp dụng tài sản được token hóa trên blockchain, cùng thúc đẩy hàng ngàn tỷ USD tài sản lên chuỗi. Liên minh này tập hợp các tổ chức có cùng tầm nhìn theo cách thức hợp tác, nhằm thúc đẩy các trường hợp ứng dụng có ảnh hưởng thực tế của token hóa, từ đó thể hiện giá trị thực sự của tài sản mã hóa.

Liên minh Tài sản được Token hóa gồm bảy thành viên sáng lập, đều là những người chơi quan trọng nhất hiện nay trong lĩnh vực RWA: Centrifuge, Credix là các giao thức tài trợ tài sản RWA, đại diện phía tài sản; Aave, Goldfinch là các giao thức cho vay DeFi, đại diện phía vốn; Circle, Coinbase là cơ sở hạ tầng RWA quan trọng, cung cấp dịch vụ đổi stablecoin, lưu ký tài sản; RWA.xyz là nền tảng phân tích dữ liệu RWA trên chuỗi; Base là Layer 2 tham gia RWA. Liên minh cũng mời tất cả các bên tham gia thị trường gia nhập, đóng góp cho sự chuyển đổi hệ thống tài chính truyền thống, cùng xây dựng một thị trường tài chính mở, phi tập trung hoàn toàn mới.

Bảy, Triển vọng tương lai của Centrifuge

Mặc dù chúng ta có thể thấy nỗ lực không ngừng của đội ngũ Centrifuge trong việc hoàn thiện giao thức, cũng như hiệu quả từ vốn đầu tư nặng ký và các đối tác hàng đầu, nhưng trước khi mơ về tương lai tươi đẹp của RWA, vẫn cần đề cập đến những trở ngại phát triển có thể xảy ra với Centrifuge.

7.1 Những trở ngại phát triển có thể xảy ra

Xét về thanh khoản, việc mở rộng từ giao thức Tinlake trên Ethereum sang Centrifuge Chain đa chuỗi dường như có thể tăng thêm nhiều kịch bản, thu hút thêm thanh khoản DeFi. Nhưng xét theo một khía cạnh khác, phải chăng thanh khoản trên Ethereum đã chạm đỉnh?

Ngoài ra, Centrifuge còn cần vượt qua giới hạn phụ thuộc vào một khách hàng lớn duy nhất (MakerDAO).

Xét về vĩ mô thị trường mã hóa, hiện tại sự phát triển của RWA bị giới hạn bởi quy mô thị trường mã hóa 1,5 nghìn tỷ USD, việc kết nối nạp/rút tiền, nới lỏng quy định, giáo dục đại chúng đều không phải là quá trình một sớm một chiều. Tuy nhiên, việc tài chính truyền thống trước tiên công nhận công nghệ sổ cái phân tán, thanh toán - bù trừ blockchain, tài sản được token hóa sẽ đẩy nhanh tiến trình này, đặc biệt là việc phê duyệt ETF BTC.

Xét về quản trị dự án, làm sao thiết kế tốt Phí Giao thức (Protocol Fees) để giúp CFG thu hút giá trị, làm sao sử dụng hiệu quả vốn trong kho bạc để khuyến khích người dùng và phát triển hệ sinh thái là những vấn đề thực tế trước mắt.

7.2 Việc hoàn thiện giao thức Centrifuge sẽ tạo ra nhiều kết nối hơn

Việc triển khai giao thức Tinlake trên Ethereum trước đây giúp Centrifuge trở thành dẫn đầu trong lĩnh vực tín dụng tư nhân, vậy nên DApp Centrifuge tích hợp Tinlake có thể mang lại trải nghiệm đa chuỗi phong phú hơn. Cùng với việc hoàn thiện Centrifuge Chain và liên tục ra mắt Centrifuge Liquidity Pools trên các Layer 2 như Arbitrum, Base, sẽ giúp thu hút thêm thanh khoản DeFi.

Trên đây là lợi ích mà sự hoàn thiện giao thức mang lại cho phía vốn. Còn về phía tài sản, cùng với việc không ngừng hoàn thiện quản trị, ví dụ như việc ra mắt方案 POP V2 từ Nhóm đánh giá đưa tài sản lên chuỗi, sẽ giúp tạo ra các bể tài sản tốt hơn, giảm rủi ro tổng thể của giao thức.

RWA quan trọng nhất là phía tài sản và phía vốn, việc hoàn thiện không ngừng giao thức Centrifuge sẽ tạo ra nhiều kết nối hơn cho cả hai phía này.

7.3 Củng cố vị trí dẫn đầu trong lĩnh vực tín dụng tư nhân, đồng thời mở rộng sang lĩnh vực RWA trái phiếu Mỹ

Tài sản trái phiếu Mỹ có các đặc điểm quan trọng như phi rủi ro, sinh lời ổn định và có thể mở rộng quy mô, do đó một khi thị trường mã hóa được mở rộng, RWA trái phiếu Mỹ sẽ càng có tính ứng dụng rộng rãi hơn. Chúng ta có thể thấy rõ điều này từ khối tài sản trái phiếu Mỹ 72,5 tỷ USD của Tether (nhà phát hành stablecoin USDT), hay bể tài sản RWA trái phiếu Mỹ lớn nhất của vốn mã hóa MakerDAO.

Sau khi trở thành dẫn đầu trong lĩnh vực tín dụng tư nhân, việc Centrifuge hợp tác với Aave để tiến vào thị trường RWA trái phiếu Mỹ có không gian tưởng tượng rất lớn.

Hiện tại, riêng Franklin Onchain Funds đã có TVL 328 triệu USD, Ondo Finance theo sát với TVL 177 triệu USD. Chưa kể đến hai bể tài sản RWA trái phiếu Mỹ lớn nhất của MakerDAO: BlockTower Andromeda (TVL 1,21 tỷ USD) và Monetalis Clydesdale (TVL 1,15 tỷ USD).

(RWA.XYZ)

7.4 Thí nghiệm dựa trên tài sản sinh lời định danh bằng U

Trong bài trước "Báo cáo chuyên sâu 10.000 chữ về RWA: Phân tích lộ trình triển khai RWA hiện tại, khám phá logic phát triển tương lai của RWA-Fi", chúng tôi đã nhấn mạnh: logic ứng dụng của tài sản sinh lời RWA định danh bằng U về sau giống với logic ứng dụng của tài sản sinh lời LSD định danh bằng ETH. Việc RWA ánh xạ tài sản sinh lời lên chuỗi chỉ là bước đầu tiên, cách tận dụng khả năng tổ hợp DeFi để xây dựng các khối Lego DeFi về sau sẽ rất thú vị.

Ví dụ một: Stablecoin sinh lời dựa trên trái phiếu Mỹ.

Dự án stablecoin sinh lời Mountain Protocol, từng nhận đầu tư từ Coinbase Ventures, kể từ khi ra mắt USDM vào ngày 11/9/2023, TVL hiện tại đã đạt 12,14 triệu USD. Khác với USDC/USDT, USDM cung cấp phần thưởng hàng ngày theo cơ chế Rebase, hiện lãi suất năm là 5%, phần lợi nhuận này đến từ lợi nhuận tài sản cơ sở là trái phiếu Mỹ. Người dùng không phải cư dân Mỹ cũng có thể nắm giữ USDM để kiếm lợi nhuận stablecoin, USDM hướng tới việc cung cấp cơ hội tiếp cận lợi suất trái phiếu kho bạc Mỹ cho mọi người dùng toàn cầu ngoài Mỹ có ví mã hóa.

Ví dụ hai: Layer 2 dựa trên trái phiếu Mỹ và质押 ETH —— Blast

Blast là dự án Layer 2 Ethereum duy nhất cung cấp lợi nhuận gốc cho cả ETH và stablecoin, do Pacman, người sáng lập Blur, ra mắt. Dự án từng nhận 20 triệu USD đầu tư từ Paradigm và Standard Crypto.

Blast cho rằng tiền mã hóa cũng có lạm phát, lãi suất cơ bản bằng 0% trên các Layer 2 khác, giá trị tài sản người dùng sẽ mất giá theo thời gian. Blast muốn thực hiện việc Layer 2 tự sinh lời, tức là người dùng gửi tài sản vào, Blast sẽ định kỳ phát thưởng. Bản chất Blast tạo ra lợi nhuận là质押 ETH vào Lido, và dùng stablecoin mua trái phiếu Mỹ.

Hai ví dụ trên minh chứng hoàn hảo cho giá trị của tài sản sinh lời định danh bằng U. Đối với Centrifuge hiện tại với vị trí là giao thức tài trợ tài sản RWA, nếu có thể tích hợp tốt các kịch bản này sẽ mang lại bước tiến vượt bậc.

Tám, Kết luận

(X: @wassielawyer)

Như luật sư Was nói, RWA thực ra đã tồn tại từ lâu, các dự án Triều Tiên cũng đã gọi được nhiều vòng vốn, dù mỗi bên đi theo con đường riêng, tám tiên quá biển, mỗi người một chiêu.

Tuy nhiên, không thể phủ nhận RWA đã trở thành một dạng tài sản quan trọng trong thế giới mã hóa. Đội ngũ Centrifuge đã nỗ lực nhiều năm và qua thực tiễn giúp RWA đạt được tiến triển lớn trong ngành mã hóa, đồng thời đang liên kết với các đối tác hàng đầu trong ngành mã hóa để cùng thúc đẩy sự phát triển của ngành công nghiệp RWA, tương lai đầy hứa hẹn.

Tuy nhiên, trước khi mở rộng không gian tưởng tượng của RWA, Centrifuge vẫn cần mở rộng thêm về độ sâu (thị trường RWA trái phiếu Mỹ) và độ rộng (thu hút thanh khoản đa chuỗi).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News