Tại sao số lượng L2 trên Ethereum càng nhiều thì lại càng kỳ vọng vào các blockchain công cộng mới?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao số lượng L2 trên Ethereum càng nhiều thì lại càng kỳ vọng vào các blockchain công cộng mới?

L1 hiện đang đổi mới và trở nên chuyên nghiệp hơn, trong khi L2 dường như đang đi theo con đường cũ của các L1 trước đây – thu hút các giao thức fork nhằm khai thác airdrop, nhưng thiếu đổi mới và đa dạng hóa.

Viết bởi: DefiIgnas

Biên dịch: TechFlow

Càng có nhiều L2, tôi càng trở nên lạc quan hơn về các chuỗi lớp 1 mới trước đây (alt-L1).

Thị trường tăng giá trước đó là giai đoạn Beta của các L1 phi Ethereum:

Alt-L1 cạnh tranh bằng cách cung cấp phần thưởng khai thác thanh khoản trên các giao thức fork giống Aave và Uniswap V2, thu hút những degen khao khát lợi nhuận.

Tuy nhiên, gần như không có đổi mới nào ở tầng ứng dụng bên ngoài Ethereum.

Ngay cả các chuỗi phi EVM cũng vẫn ra mắt sidechain EVM: Aurora của Near, Moonbeam của Polkadot, Kava của Cosmos. EOS EVM và Neon trên Solana đến muộn, bỏ lỡ cuộc chơi.

Yếu tố khác biệt duy nhất của các L1 nói trên là:

1) Phí gas thấp hơn;

2) Tốc độ;

3) Thương hiệu;

4) Số lượng phần thưởng khai thác thanh khoản mà họ có thể cung cấp.

Tuy nhiên, khi thị trường gấu bắt đầu, phần thưởng khai thác thanh khoản giảm dần, TVL lại quay trở về với Ethereum.

Tệ hơn nữa, câu chuyện mới về L2 Ethereum xuất hiện cùng sự lên ngôi của Optimism, Arbitrum – hứa hẹn khả năng mở rộng mà không ảnh hưởng đến bảo mật.

Hơn thế, các L2 này còn thu hút người dùng bằng các đợt airdrop tiềm năng.

L1 cần tái định hình bản thân, và tôi rất vui khi thấy họ đã làm được điều đó:

-

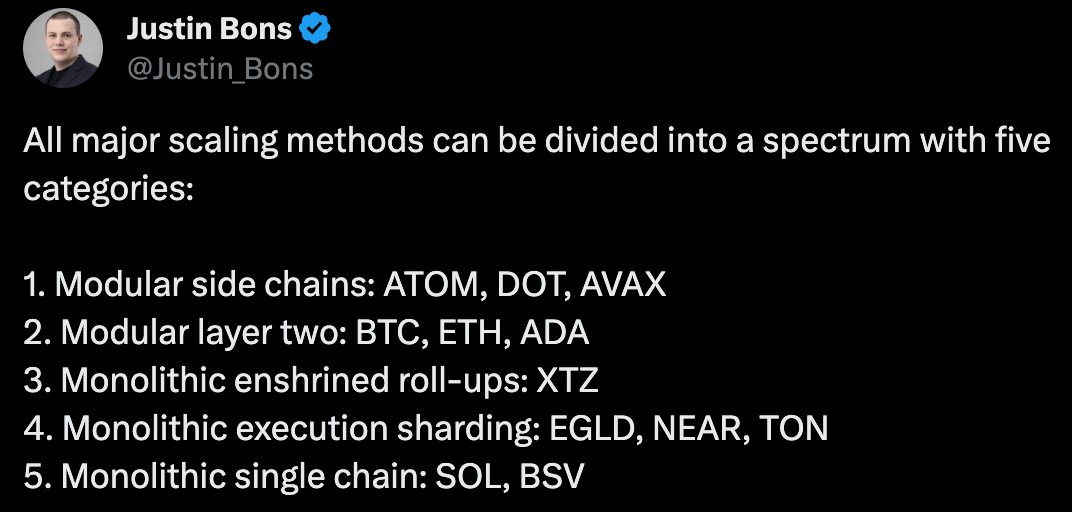

Avalanche: Đẩy mạnh mở rộng thông qua subnet, tập trung vào việc token hóa tài sản, đưa thêm nhiều stablecoin trở thành chuỗi giao dịch ngoại hối, v.v.

-

Polygon: Trở thành bến đỗ cho các ứng dụng L2 phục vụ mọi mục đích cụ thể. Sự kiện gần đây thu hút OKX là một thành công lớn.

-

Near: Tự định vị là một blockchain đơn thể và mô-đun. Hợp tác với Polygon để mở rộng Ethereum ở tầng DA, nhưng Near còn cung cấp tính năng trừu tượng hóa chuỗi (chain abstraction) cho L2 thông qua giao diện thống nhất (BOS) và tích hợp tài khoản L2.

-

Solana: Dẫn đầu làn sóng mở rộng đơn thể (monolithic scaling), cung cấp giao dịch nhanh; tốc độ cao nhưng không có trải nghiệm người dùng mô-đun rườm rà. Tôi sẽ chia sẻ thêm về so sánh Ethereum vs Solana trong bài blog ngày mai.

-

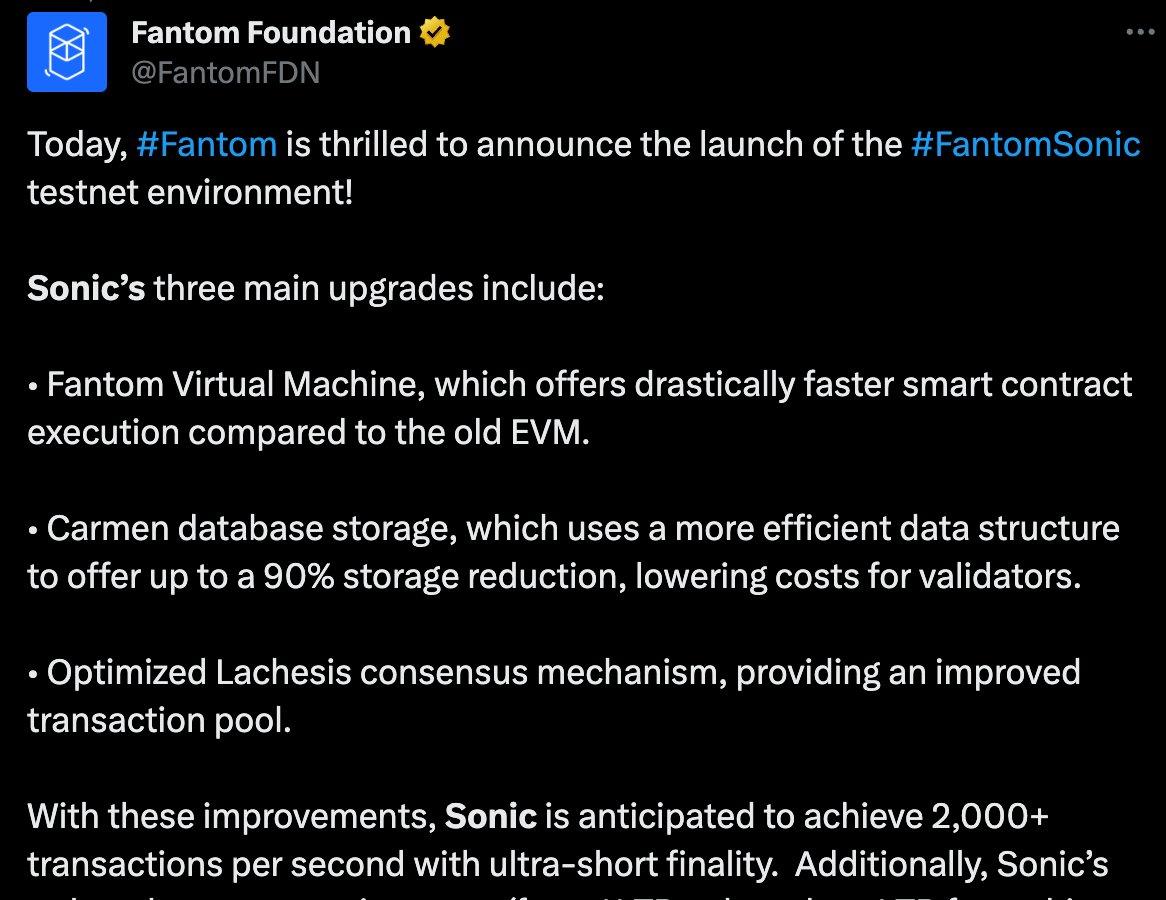

Fantom: Tăng cường thiết kế đơn thể thông qua nâng cấp Sonic, đạt 2.000 TPS mà không cần phân mảnh hay L2. Mục tiêu là thu hút thế hệ dapp mới.

-

BNB Chain: Ra mắt L2 opBNB nhằm giảm phí, nhưng nâng cấp quan trọng hơn là BNB Greenfield, tập trung vào DataFi – dữ liệu và thương mại hóa IP, cũng như AI phi tập trung (huấn luyện mô hình ngôn ngữ lớn với bảo vệ quyền riêng tư).

-

Cosmos: Token ATOM dường như đã đánh mất đề xuất giá trị của mình, nhưng Cosmos Hub đang phát triển mạnh nhờ các hệ sinh thái Osmosis, Injective, Kuji ngày càng phát triển.

Hiện tại, các L1 đang đổi mới và chuyên biệt hóa, trong khi các L2 dường như đang đi lại con đường cũ của các L1 – thu hút các giao thức fork để farm airdrop, nhưng thiếu đổi mới và đa dạng hóa.

Thật không may, nhiều token L2 có kinh tế học token rất tệ. Hãy xem đề xuất "stake" token ARB đầy vấn đề.

Không ngạc nhiên khi các token L1 lâu đời nhưng chất lượng đang tăng giá. So với thị trường tăng giá trước đây, giờ đây chúng mang lại đề xuất giá trị hấp dẫn hơn.

Liệu tình trạng này chỉ là đảo ngược tạm thời? Tôi hy vọng là không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News