Arthur Hayes: Những biến động từ rìa ngoài sẽ trở thành lực đẩy mới cho giá Bitcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Những biến động từ rìa ngoài sẽ trở thành lực đẩy mới cho giá Bitcoin

Đây không phải là sự đầu cơ về việc ETF có được phê duyệt hay không, mà là việc bitcoin chiết khấu cho tình huống toàn cầu trong tương lai khi có thể xảy ra cuộc chiến tranh rất lạm phát.

Tác giả: Arthur Hayes

Biên dịch: Kaori, BlockBeats

Khi nói về chiến tranh và sự ra đi của những sinh mạng quý giá, lời lẽ của tôi có thể nghe như mỉa mai và thiếu nghiêm túc. Thực tế là, tôi tin rằng các binh sĩ khắp thế giới xứng đáng được ca ngợi vì họ sẵn sàng liều mình để chiến đấu cho một khái niệm quốc gia hư cấu. Bản thân tôi thì không sẵn lòng làm điều đó, do đó tôi cho rằng mình không có quyền bỏ phiếu ủng hộ bất kỳ quốc gia nào tham chiến. Tôi cực kỳ khinh miệt những chính trị gia ngồi trên ngai quyền lực mà không mạo hiểm gì, lại huy động những con người tốt đẹp ra chiến trường. Phần lớn trong số họ không có thành viên gia đình phục vụ trực tiếp trong quân đội, cũng chưa từng phục vụ. Tuy nhiên, họ rất sẵn lòng phái người khác ra mạo hiểm chết chóc vì lợi ích chính trị và kinh tế cá nhân. Chiến tranh không phải trò chơi điện tử, chiến tranh là lãng phí, là tàn nhẫn, là chết chóc. Vì vậy, tôi muốn nói với tất cả những kẻ yếu đuối và lừa đảo này: F* YOU!

Cuộc sống là chuỗi những sự kiện mà chúng ta không thể kiểm soát. Bạn không chọn được nơi sinh hay cha mẹ mình là ai. Cuộc sống đưa bạn một bộ bài, và cách bạn phản ứng sẽ định nghĩa bạn là ai, cũng như thành công hay thất bại của bạn.

Phản ứng quan trọng hơn sự kiện gây ra nó. Mỹ đã phản ứng bằng "cuộc chiến chống khủng bố" sau vụ tấn công 11/9 năm 2001. Qua ba đời tổng thống và hai đảng chính trị, Mỹ đã tiến hành chiến tranh tại Iraq, Afghanistan, Syria và nhiều địa điểm khác chưa được công bố. Sau hơn hai thập kỷ chiến đấu chống lại một ý thức hệ mà không có tiêu chí đo lường rõ ràng về chiến thắng, kết quả còn lại là gì? Hàng triệu người thiệt mạng, gần 10 nghìn tỷ USD bị tiêu tan. Tất cả bắt nguồn từ một sự kiện khiến vài nghìn người Mỹ chết và một vài tòa nhà sụp đổ —— những công trình ấy nay đã được sửa chữa hoặc xây dựng lại.

Vụ tấn công dân thường Israel ngày 7 tháng 10 của Hamas đã khiến giới chính trị Israel tuyên chiến với tổ chức này. Hamas là một tổ chức. Nhưng tổ chức chỉ là một ý tưởng trong tâm trí con người. Cách duy nhất để triệt tiêu hoàn toàn một ý tưởng là loại bỏ tất cả những người mang ý tưởng đó. Kết quả là, Israel đáp trả bằng cách phát động chiến tranh chống lại Hamas và bất kỳ ai ủng hộ họ.

Sự suy tàn của đế chế đến từ nhiều mối đe dọa xảy ra đồng thời ở biên giới. Hòa bình dưới trật tự Mỹ không bị đe dọa trực tiếp bởi bất cứ điều gì xảy ra ở Dải Gaza. Nhưng Israel, con cưng dưới trật tự hòa bình này, cần hàng tỷ USD mỗi năm để tự vệ trong môi trường thù địch. Với giới tinh hoa Mỹ, khoản chi phí này là xứng đáng vì nó duy trì hình ảnh cường quốc Mỹ và thiết lập một "tiền tuyến thứ năm" ở Trung Đông giàu dầu mỏ.

Một người không thể vứt bỏ đồng minh khi cần thiết —— nếu không, các đồng minh khác sẽ ngừng trung thành với lá cờ của bạn. Đó là lý do Mỹ bị kéo vào cuộc chiến Nga-Ukraine, và giờ đây là cuộc chiến Israel-Hamas. Vì vậy, "hòa bình dưới trật tự Mỹ" buộc phải chi tới mức phá sản để hỗ trợ đồng minh Israel.

“Làm cho đế chế phá sản? Vài nghìn tỷ USD làm sao có thể khiến nền kinh tế thống trị của Mỹ phá sản?” Một số độc giả có thể hỏi.

Tôi thừa nhận “phá sản” là từ nặng —— tôi sẽ nhẹ nhàng hơn bằng cách nói rằng chi phí nợ tăng đến mức không thể chịu nổi. Khi chính phủ không còn khả năng gánh vác nợ, ngân hàng trung ương phải can thiệp in tiền để tài trợ. Đây chính là lúc niềm vui thực sự bắt đầu với các tài sản tài chính nguồn cung cố định như vàng và tiền mã hóa. Thị trường trái phiếu dài hạn của Mỹ đã đánh giá thấp một tương lai hợp lý: Mỹ sẽ buộc phải chi hàng tỷ, thậm chí hàng nghìn tỷ USD thông qua các nước ủy nhiệm, không chỉ ở Ukraine mà nay còn ở Israel, và có thể cả Trung Đông rộng lớn hơn. Lần trước Mỹ tiến vào Trung Đông đã tốn 10 nghìn tỷ USD; lần này sẽ mất bao nhiêu?

Thay vì nhìn lại bài học lịch sử hay suy đoán chiến lược quân sự, hãy xem thị trường phản ứng thế nào với các sự kiện gần đây. Điều tôi thấy thú vị là thị trường trái phiếu Mỹ phản ứng ra sao trước những tuyên bố mới đây của các thành viên Hội đồng Fed và Tổng thống Biden. Tôi tập trung vào các công cụ tài chính: trái phiếu 10 năm và 30 năm, cùng quỹ ETF trái phiếu dài hạn Mỹ (TLT). Cuối cùng, tôi sẽ so sánh phản ứng của vàng và Bitcoin trước biến động của tài sản dự trữ phi rủi ro theo trật tự Mỹ.

Nhiệm vụ hoàn thành

Fed tin rằng họ có thể đánh bại lạm phát bằng cách nâng lãi suất chính sách (lãi suất cơ bản) và thu hẹp bảng cân đối kế toán (chủ yếu gồm trái phiếu kho bạc Mỹ và chứng khoán đảm bảo bằng thế chấp - MBS), từ đó tăng chi phí vay mượn. Khi điều kiện tiền tệ đủ chặt chẽ (một khái niệm mơ hồ), họ sẽ dừng việc tăng lãi suất. Đây là điều ông Powell luôn khẳng định trong các buổi họp báo và bài phát biểu.

Tại buổi họp báo sau cuộc họp tháng Chín của Fed, Powell cơ bản cho biết các đợt tăng lãi suất của Fed đã rất gần đến điểm kết thúc. Sau đó, nhiều thành viên Hội đồng Fed lần lượt phát biểu, ủng hộ quan điểm rằng lãi suất dài hạn (lợi suất trái phiếu kho bạc Mỹ >10 năm) tăng lên có nghĩa là Fed không cần tăng lãi suất nữa, vì thị trường cũng đang siết chặt điều kiện tiền tệ.

Chủ tịch Fed Minneapolis Neel Kashkari hôm thứ Ba cho biết, "có khả năng" sẽ không cần tăng lãi suất thêm nữa.

—Reuters, 11/10/23—

Fed Logan: Lợi suất tăng có thể giảm nhu cầu tăng lãi suất.

—Bloomberg, 9/10/23—

Fed Daly cho biết lợi suất trái phiếu tăng có thể thay thế việc tăng lãi suất.

—Bloomberg, 10/10/23—

Fed ngừng thắt chặt, thị trường trái phiếu Mỹ liền bán tháo dữ dội, đẩy lợi suất tăng vọt. Một hiện tượng hiếm gặp trong lịch sử tài chính hiện đại bắt đầu xuất hiện: "tăng lãi suất trong thị trường gấu" đáng sợ. Tăng lãi suất trong thị trường gấu nghĩa là lợi suất tăng trên diện rộng, đặc biệt lợi suất dài hạn tăng mạnh hơn ngắn hạn.

Nếu Fed không định tăng lãi suất để chống lạm phát, tại sao ai lại muốn nắm giữ trái phiếu dài hạn? Nghe có vẻ vô lý, nhưng hãy tạm gác video TikTok sang một bên và suy nghĩ cùng tôi.

Bóng ma lạm phát vẫn ám ảnh chúng ta. Chỉ số CPI cốt lõi —— dữ liệu lạm phát được điều chỉnh của chính phủ Mỹ —— vẫn cao gấp hơn hai lần mục tiêu 2% của Fed. Fed nên tiếp tục tăng lãi suất cho đến khi xảy ra suy thoái hoặc một công ty tài chính lớn phá sản. Khi một trong hai điều này xảy ra, Fed sẽ cắt lãi suất vì lạm phát sẽ giảm trong bối cảnh kinh tế suy yếu. Thị trường mang tính tiên phong. Do đó, trong chu kỳ tăng lãi suất, miễn là Fed cam kết dùng lãi suất để kiềm chế lạm phát, đường cong lợi suất sẽ đảo ngược tại một thời điểm nào đó (lãi suất dài hạn thấp hơn ngắn hạn), vì nhà đầu tư dài hạn dự đoán nền kinh tế tương lai sẽ suy yếu.

Khi suy thoái hoặc thảm họa tài chính xảy ra, lãi suất ngắn hạn sẽ giảm nhanh khi Fed tích cực hạ lãi suất chính sách. Đây là khoảnh khắc "Ôi không!". Đường cong lợi suất sẽ chuyển từ đảo ngược sang dốc lên (lãi suất dài hạn cao hơn ngắn hạn), nhưng với lợi suất tổng thể giảm, đường cong trở nên dốc hơn. Đây gọi là "bộ khuếch đại thị trường bò", là mô hình điển hình của đường cong lợi suất trong lịch sử tài chính hiện đại.

Hiện tại, Mỹ chưa rơi vào suy thoái hay thảm họa tài chính. Đối với những cổ động viên tài chính truyền thống như Paul Krugman, khủng hoảng ngân hàng khu vực không tính là gì; họ cần thấy một công ty lớn như Bank of America phá sản mới thừa nhận sự thối nát sâu xa trong hệ thống ngân hàng Mỹ. Vì vậy, thị trường (tức là những người cảnh giác trên thị trường trái phiếu) dự kiến Fed sẽ tiếp tục tăng lãi suất để chống lạm phát. Nhưng Fed nói đã tạm dừng tăng lãi, do đó kịch bản "bộ khuếch đại thị trường bò" sẽ không xảy ra. Vậy thì tại sao những người cảnh giác vẫn tiếp tục nắm giữ trái phiếu dài hạn? Họ sẽ không làm vậy, mà thay vào đó bày tỏ quan điểm bằng cách bán trái phiếu dài hạn ở biên độ.

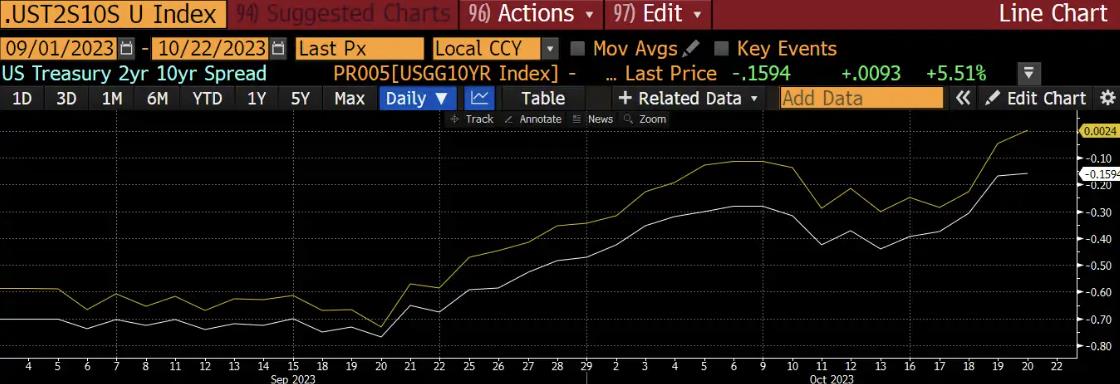

Chênh lệch lợi suất 2 năm và 10 năm (trắng), chênh lệch lợi suất 2 năm và 30 năm (vàng)

Cuộc họp Fed tháng 9 kết thúc vào ngày 20/9, quan sát thấy tình trạng thị trường gấu leo thang sau khi Fed tuyên bố tạm dừng.

Ngoài việc Fed không thực hiện trách nhiệm, mọi người đột nhiên chú ý đến lượng nợ khổng lồ mà Bộ Tài chính Mỹ phải bán để tài trợ hoạt động chính phủ. Không phải là những dữ liệu này trước đây không ai biết —— bất kỳ ai cũng có thể tải kế hoạch đáo hạn và phát hành nợ, cho thấy rõ ràng cơn sóng thần nợ sắp tới. Tuy nhiên, chỉ sau khi Fed ám chỉ có thể tạm dừng, thị trường mới bắt đầu quan tâm đến vấn đề này, điều này có thể thấy qua các bài bình luận của nhà đầu tư nổi tiếng trên các phương tiện truyền thông tài chính chính thống.

Trong vài tuần gần đây, những người trái chiều trên thị trường trái phiếu đã thách thức chính sách của Yellen bằng cách đẩy lợi suất trái phiếu lên mức có thể gây ra khủng hoảng nợ. Trong trường hợp này, lợi suất cao hơn sẽ ép vốn tư nhân, gây thắt chặt tín dụng và suy thoái. Vì nguyên nhân gốc rễ là chính sách tài khóa phung phí, chính phủ sẽ phải cắt giảm chi tiêu và tăng thuế để làm dịu những người trái chiều, điều này sẽ làm trầm trọng thêm suy thoái.

Fed run sợ không dám tăng lãi suất, chính phủ liên bang chi tiêu nhiều hơn cả Sam Bankman-Fried khi dùng thuốc an thần, thị trường vì thế trở nên lo lắng. Nhưng tại sao tăng lãi suất trong thị trường gấu lại nguy hiểm đến vậy? Hãy để tôi giải thích.

Sư tử, hổ và gấu, ôi trời ơi!

Để hiểu tại sao cấu trúc thị trường này lại tai hại cho hệ thống tài chính toàn cầu, tôi cần đi sâu vào toán học trái phiếu và các công cụ phái sinh thu nhập cố định. Tôi sẽ hạn chế dùng thuật ngữ, nhưng với những ai thực sự muốn hiểu vấn đề, hãy lấy giáo trình phái sinh của John C. Hull ra. Khi tôi còn làm việc cho lũ quỷ trong ngành tài chính truyền thống, tôi từng để cuốn sách này trên bàn làm việc.

Hãy lấy ví dụ về khoản vay thế chấp để đơn giản hóa việc chiến lược phòng ngừa rủi ro của ngân hàng thay đổi thế nào khi lãi suất tăng. Trước tiên, xét một khoản vay thế chấp lãi suất cố định 30 năm, người vay có thể chọn trả trước một phần hoặc toàn bộ bất cứ lúc nào mà không bị phạt. Sau khi ngân hàng cho vay, khoản thế chấp sẽ nằm trên bảng cân đối kế toán của họ, do đó phải được phòng ngừa rủi ro.

Ngân hàng đối mặt với những rủi ro nào từ khoản thế chấp này? Có hai rủi ro: rủi ro lãi suất và rủi ro trả trước/thời hạn.

Tiếp theo, tôi sẽ nói về thế chấp và bán khống trái phiếu kho bạc Mỹ. Khi bạn bán khống một trái phiếu, bạn nhận tiền nhưng phải trả lợi suất công bố. Ví dụ, nếu tôi bán khống một trái phiếu mệnh giá 1000 USD với giá 99%, lợi suất đáo hạn 2%, tôi sẽ nhận 990 USD hôm nay, trả lãi 2% mỗi năm và hoàn trả 1000 USD gốc khi đáo hạn. Tôi đang đơn giản hóa phép tính trái phiếu, nhưng bạn hiểu ý tôi.

Ở đây, tôi sẽ dùng từ "thời hạn" một cách rộng rãi. Chính xác hơn, một trái phiếu dài hạn có thời hạn 10 năm sẽ giảm 10% giá trị khi lãi suất tăng 1%. Thời hạn của trái phiếu thế chấp dài hạn là âm, thời hạn của việc bán khống trái phiếu kho bạc Mỹ là dương. Khi lợi suất giảm, trái phiếu thời hạn dương kiếm lời; khi lợi suất tăng, trái phiếu thời hạn dương thua lỗ.

Rủi ro lãi suất

Ngân hàng cung cấp lãi suất cố định cho toàn bộ khoản vay 30 năm. Tuy nhiên, ngân hàng không thể dự đoán lãi suất tiền gửi 30 năm sau. Hãy nhớ rằng, ngân hàng vay từ người gửi tiền ngắn hạn để cho vay dài hạn với lãi suất cao hơn. Nếu lãi suất tăng, lãi suất tiền gửi cũng tăng, ngân hàng có thể chịu thua lỗ. Hãy tưởng tượng nếu ngân hàng cho vay thế chấp với lãi suất cố định 3%, nhưng lãi suất tiền gửi tăng lên 6%, ngân hàng sẽ thua lỗ vì chỉ thu được 3% từ người vay thế chấp nhưng phải trả 6% cho người gửi tiền. Do đó, ngân hàng phải bán một số trái phiếu để phòng ngừa thua lỗ này.

Rủi ro trả trước/thời hạn

Nếu ngân hàng quyết định bán khống trái phiếu? Có thể điều này làm giảm thua lỗ từ khoản thế chấp. Nếu ngân hàng thu lãi 3% từ khoản thế chấp và bán khống một trái phiếu có lợi suất 2%, lợi nhuận sẽ là 1%. Nghe có vẻ tốt, nhưng nên bán khống trái phiếu kỳ hạn bao lâu? Giả sử bạn là trader quản lý danh mục thế chấp của ngân hàng. Bạn có thể nghĩ rằng nếu có khoản vay thế chấp 30 năm, bạn nên bán khống trái phiếu 30 năm. Nhưng sai rồi. Vì người vay có thể trả trước!

Nếu lãi suất giảm, người vay sẽ tái cấp vốn. Nghĩa là họ sẽ vay lại với lãi suất thấp hơn và dùng tiền để trả khoản vay lãi suất cao trước đó. Bỗng nhiên, tài sản 30 năm mà bạn tưởng bỗng biến mất, bạn chỉ còn vị thế bán khống trái phiếu 30 năm. Bạn không còn thu được thu nhập từ khoản trả nợ thế chấp để bù đắp chi phí trái phiếu. Tóm lại, bạn mắc kẹt.

Nếu lãi suất tăng, người vay sẽ không tái cấp vốn mà giữ khoản thế chấp rẻ hơn ban đầu. Tuy nhiên, nếu bạn không bán khống đủ dài hạn, bạn vẫn có thể gặp rắc rối. Khi trái phiếu đáo hạn, bạn phải hoàn trả gốc. Lúc này, bạn phải dùng tiền gửi để hỗ trợ khoản thế chấp vẫn còn trên sổ. Vì lãi suất tăng, lãi suất tiền gửi cao hơn lãi suất thế chấp.

Là một ngân hàng, thời hạn hoặc độ dài của khoản thế chấp bạn nắm giữ sẽ tăng giảm theo biến động lãi suất. Do đó, kỳ vọng lãi suất tương lai của bạn sẽ quyết định bạn mua trái phiếu phòng ngừa kỳ hạn bao lâu.

Hãy nhìn góc phần tư trên bên phải —— chúng đại diện cho tình huống tăng lãi suất trong thị trường gấu. Rất hiếm. Điều này hợp lý vì trước đây, Fed thường tăng lãi suất, gây ra suy thoái hoặc khủng hoảng tài chính, rồi mới giảm lãi suất.

Bộ phận giao dịch ngân hàng sẽ dùng dữ liệu lịch sử này để xây dựng kỳ vọng về lộ trình lãi suất tương lai và phòng ngừa rủi ro tương ứng. Cơ chế lãi suất hiện tại không nằm trong các mô hình này, do đó ngân hàng và các trung gian tài chính khác liên quan đến trái phiếu hoặc sản phẩm lãi suất đều chưa phòng ngừa đúng cách. Khi lãi suất tăng theo kiểu thị trường gấu, thời hạn của trái phiếu nắm giữ trên bảng cân đối kế toán ngân hàng kéo dài. Vì trái phiếu thua lỗ theo hàm mũ khi lãi suất tăng, điều này gọi là "độ lõm âm". Bộ phận giao dịch bắt đầu thua lỗ lớn vì thời hạn phòng ngừa quá ngắn.

Vậy giải pháp là gì? Khi lãi suất tăng, trader phải bán khống nhiều trái phiếu dài hạn hơn. Đến điểm này, ngân hàng có thể rơi vào vòng xoáy chết người của độ lõm âm.

Dưới đây là vòng xoáy chết người độ lõm âm ở bộ phận giao dịch ngân hàng:

1. Tình trạng tăng lãi suất trong thị trường gấu gia tăng.

2. Thời hạn của bộ phận giao dịch tăng lên.

3. Do ngân hàng hiện đang ròng bán khống thời hạn, tổng thua lỗ danh mục trái phiếu tăng lên.

4. Trader tăng vị thế bán khống để trung hòa thời hạn, dẫn đến lợi suất trái phiếu tiếp tục tăng.

5. Thời hạn của bộ phận giao dịch tăng lên.

6. Lặp lại bước 2 đến 4.

Tôi dùng một ví dụ đơn giản về thế chấp và phòng ngừa bằng trái phiếu kho bạc, tôi biết cách phòng ngừa của bộ phận thế chấp không hoàn toàn như vậy, nhưng ví dụ đơn giản này giúp bạn đọc hiểu đại khái.

Chúng ta không thể quên vấn đề thực sự ở đây: trong và sau cuộc khủng hoảng tài chính toàn cầu 2008, Fed và các ngân hàng trung ương khác đã giảm lãi suất về 0 hoặc gần 0, đồng thời in tiền mua trái phiếu để kiềm chế lợi suất. Điều này dẫn đến kết quả đơn giản với các quỹ hưu trí và bảo hiểm —— họ có hàng nghìn tỷ USD vốn khổng lồ, phải đạt được lợi suất tài sản đủ cao để chi trả phúc lợi trong tương lai: tìm kiếm lợi suất. Tại sao? Vì một thế hệ người già đang nghỉ hưu (hoặc sắp nghỉ hưu), có thể cần y tế do quỹ hưu trí và bảo hiểm chi trả. Chi phí y tế và sinh hoạt không tăng 0%, do đó các quỹ này phải tìm cách tăng lợi suất để thực hiện cam kết tài chính với thế hệ baby boomer.

Bộ phận thu nhập cố định của các ngân hàng đầu tư toàn cầu là nguồn chính giúp quỹ hưu trí và bảo hiểm tìm kiếm lợi suất, họ sẵn sàng bán cho khách hàng các sản phẩm mang lại lợi suất cao hơn. Khá mỉa mai, do lãi suất giảm về 0 và in tiền cứu hệ thống tài chính truyền thống khỏi chính sách ngu ngốc của họ, giờ đây họ lại quay ra kiếm tiền bằng cách bán sản phẩm cho các tổ chức bị chính sách in tiền này gây hại. Nhưng các sản phẩm này làm sao mang lại lợi suất cao hơn trái phiếu chính phủ hoặc doanh nghiệp? Ngân hàng thực hiện điều này bằng cách nhúng các quyền chọn. Khách hàng bán một quyền chọn lãi suất và nhận phí, thể hiện dưới dạng chênh lệch lợi suất. Sản phẩm phổ biến nhất là cấu trúc giấy tờ có thể điều chỉnh.

Để những người am hiểu có được thông tin đầy đủ và chính xác, tôi phải trích dẫn đoạn này từ David Dredge, nhà quản lý quỹ biến động OG của tôi:

Về mặt kỹ thuật, các ngân hàng cấu trúc cuối cùng nắm giữ một loạt hoán đổi Bermuda, họ phòng ngừa dựa trên xác suất ngẫu nhiên về lộ trình thời hạn trái phiếu, tức là xác suất ngày gọi lại. Khi lãi suất tăng, xác suất gọi lại trong những năm tới giảm, họ điều chỉnh "vị thế phòng ngừa", dẫn đến bán hoán đổi thông thường, kỳ hạn dài hơn.

Hãy quay lại những gì đang xảy ra trên thị trường hoán đổi. Câu hỏi tiếp theo tôi đặt ra với Dredge là: "Vì vậy, để đơn giản, khi các trader đối mặt với khoảnh khắc 'Ôi không, mô hình của tôi hỏng rồi', liệu họ đều đổ xô bán một chỉ số Hy Lạp trên thị trường giao ngay khiến trái phiếu dài hạn bị bán tháo?"

Dredge trả lời: "Khi tăng lãi suất trong thị trường gấu ngày càng tồi tệ, các trader đã bán quá nhiều hoán đổi kỳ hạn sau, họ sẽ nhận ra mình đã bán khống quá mức biến động ngầm định kỳ hạn sau, cũng như bán khống trái phiếu dài hạn (về mặt kỹ thuật là bán hoán đổi, nhưng không khác mấy)."

Dưới lớp vỏ lợi nhuận kỷ lục, các ngân hàng toàn cầu "quá lớn để sụp đổ" đang giấu một quả bom hẹn giờ đang tích tắc. Tôi đang nói đến các ngân hàng như JPMorgan Chase, Goldman Sachs, BNP Paribas, Nomura,... Chúng đã bán cho các quỹ hưu trí và bảo hiểm tuyệt vọng hàng nghìn tỷ USD danh nghĩa các sản phẩm này, giờ đây sẽ tự thấy mình chịu thua lỗ lớn hơn cả Three Arrows Capital. Để phòng ngừa và ngăn thua lỗ, các ngân hàng này đều phải giao dịch theo cùng một cách. Chúng càng phòng ngừa, thua lỗ càng nhiều. Tất cả đều do tăng lãi suất trong thị trường gấu, điều này trực tiếp do chính sách của Fed và các ngân hàng trung ương toàn cầu gây ra. Nói về "rắn độc con người" của hệ thống tài chính truyền thống.

Quy mô vấn đề một phần là vô hình đối với các cơ quan giám sát ngân hàng toàn cầu. Các sản phẩm này được giao dịch song phương ngoài sàn. Ngân hàng cần báo cáo một số nội dung, nhưng không cần báo cáo những nội dung khác. Ngân hàng và khách hàng竭尽全力 che giấu rủi ro một cách hợp pháp. Ngân hàng muốn nhận thưởng lớn hơn bằng cách gánh thêm rủi ro, dựa trên lợi nhuận kế toán. Khách hàng không muốn thừa nhận họ mất thanh khoản. Đây là một vũng bùn bẩn thỉu đầy sự vô tri cố ý. Kết quả là, không ai biết tại mức lãi suất phần trăm nào thì mọi người sẽ phá sản, hoặc quy mô thua lỗ có thể là bao nhiêu. Nhưng hãy yên tâm, công dân toàn cầu ạ, khi hệ thống tài chính đứng trên bờ vực sụp đổ, ngân hàng trung ương của bạn sẽ in tiền cần thiết để cứu hệ thống tài chính pháp định bẩn thỉu này.

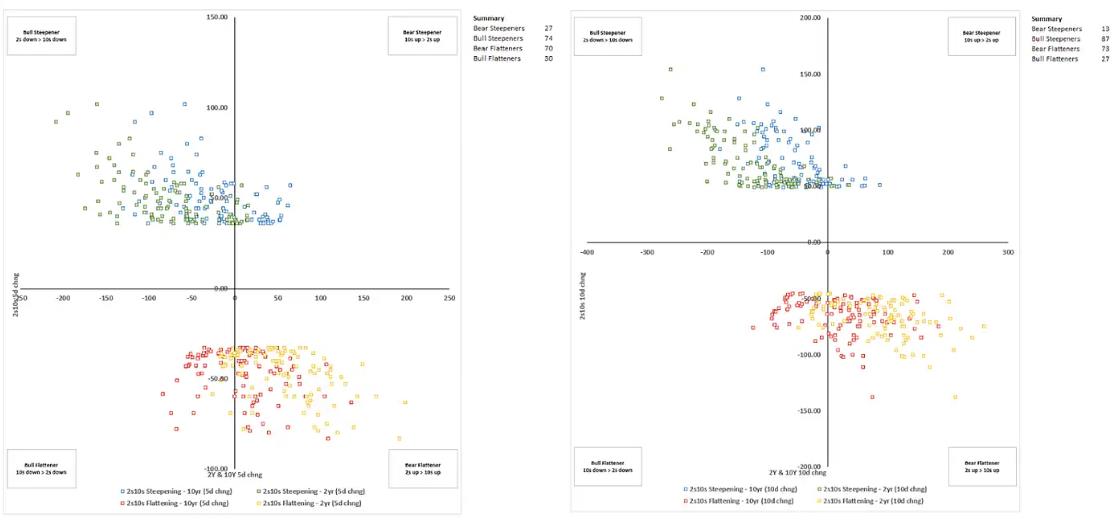

Chúng ta biết có điều gì bất thường đang xảy ra, vì biến động trái phiếu đo lường bởi chỉ số MOVE tăng đồng thời với lợi suất. Điều này cho tôi biết việc bán tháo đang kích hoạt thêm việc bán tháo theo cấp số nhân. Đây là nguyên nhân gây ra biến động tăng. Sau đó, thị trường sẽ đột ngột bùng nổ, dường như bất ngờ, "xác chết" của một tổ chức tài chính truyền thống quan trọng hệ thống sẽ nổi lên.

Chỉ số MOVE (trắng), chênh lệch lợi suất 2 năm trừ 10 năm (vàng)

Chúng trông rất tương quan.

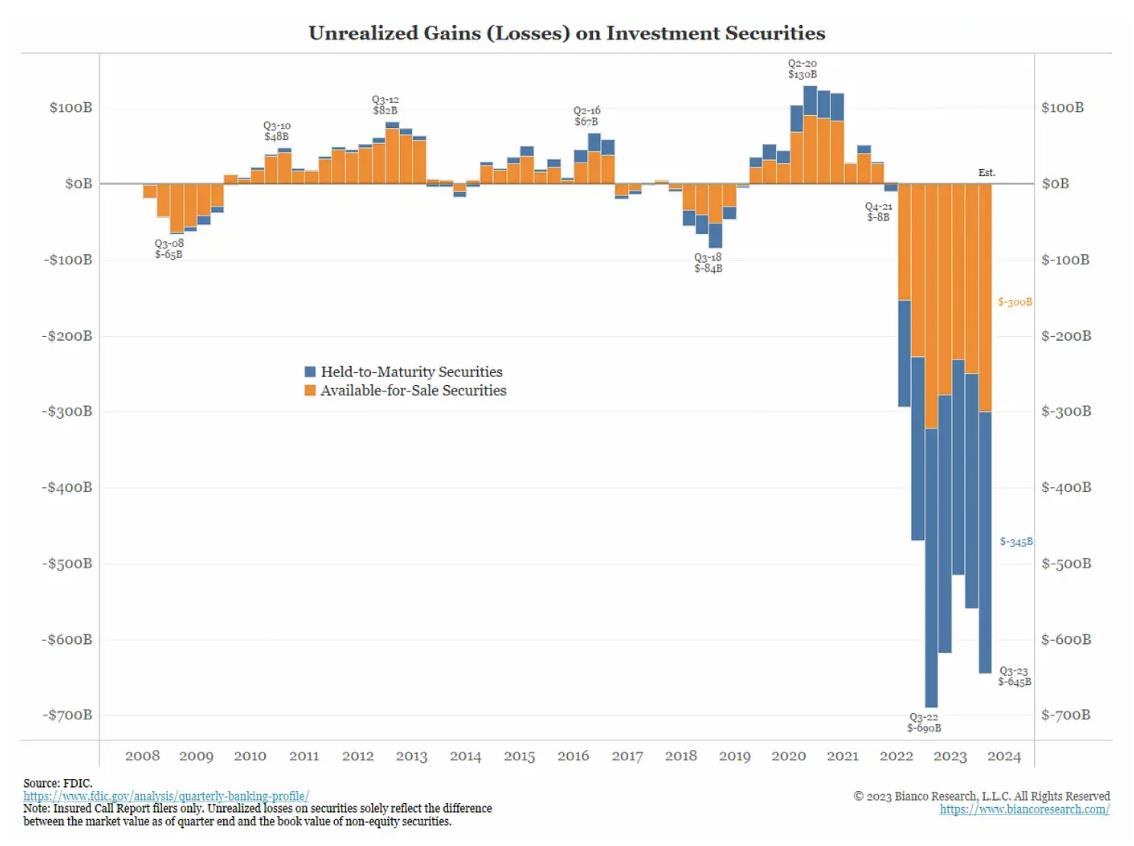

Fed biết điều này, đây là lý do họ cố gắng hết sức né tránh, tuyên bố các tác động chính sách có độ trễ, do đó họ phải tạm dừng để "nghiên cứu hiệu quả". Ông Powell, ông định ngồi chờ bao lâu? Lý do thực sự họ tạm dừng là, dù tăng lãi suất có thể ngăn tăng lãi suất trong thị trường gấu, nhưng nếu Fed tiếp tục tăng lãi suất, các ngân hàng khu vực Mỹ sẽ lại thua lỗ. Hãy nhớ rằng, người gửi tiền thà làm ăn với Fed để nhận 5,5% hoặc cao hơn, chứ không muốn giữ tiền gửi với lãi suất thấp hơn và đối mặt rủi ro ngân hàng sụp đổ. Những ngân hàng khu vực này tình trạng tồi tệ, nhưng khác với tác động dần dần và nhịp nhàng do các đợt tăng lãi suất liên tiếp của Fed gây ra, tác động này giống như cú đâm thẳng vào xương sống, như cú sốc từ tăng lãi suất trong thị trường gấu. Ngoài ra, hãy nhắc bạn, hệ thống ngân hàng Mỹ đang đối mặt với khoản lỗ chưa thực hiện gần 700 tỷ USD từ trái phiếu kho bạc Mỹ. Khi giá trái phiếu dài hạn tiếp tục giảm, những khoản lỗ này sẽ gia tốc.

Một khi vài ngân hàng khu vực nữa sụp đổ, Fed và Mỹ sẽ hành động để cứu hàng loạt ngân hàng này. Chính quyền đã thể hiện điều này đầu năm nay qua Silicon Valley Bank, First Republic Bank,... Nhưng thị trường hiện tại vẫn chưa tin rằng toàn bộ bảng cân đối kế toán của hệ thống ngân hàng Mỹ thực tế được chính phủ bảo lãnh. Và nếu thị trường, đặc biệt là thị trường trái phiếu, đạt được sự đồng thuận về quan điểm này, kỳ vọng lạm phát sẽ tăng vọt, giá trái phiếu dài hạn sẽ giảm thêm.

Phần giới thiệu này về tăng lãi suất trong thị trường gấu và cách nó ảnh hưởng đến ngân hàng nhằm giải thích tại sao lãi suất dài hạn tăng nhanh theo cách tự phản hồi. Nó cũng cho thấy một vấn đề khác mà Fed và Bộ Tài chính Mỹ đang đối mặt.

Phản xạ gối

Quay lại xung đột Hamas-Israel. Sau vụ tấn công ban đầu của Hamas vào dân thường và binh sĩ Israel ngày 7 tháng 10, khi thị trường mở cửa vào thứ Hai, trái phiếu kho bạc Mỹ tăng giá, lợi suất giảm, vàng giảm nhẹ, dầu thô tăng nhẹ. Giới bình luận cho rằng nhà đầu tư đang tìm kiếm tài sản trú ẩn an toàn chưa từng có, tức là trái phiếu kho bạc Mỹ, tài sản tinh khiết nhất dưới trật tự thống trị của Mỹ. Mỹ mạnh mẽ, Mỹ mạnh mẽ, Mỹ công bằng, Mỹ là nơi trú ẩn cho vốn khi sợ hãi. Wow!

Có hợp lý không?

Thoạt nhìn, phản ứng lặng lẽ của dầu mỏ cho thấy thị trường không cho rằng xung đột sẽ lan rộng ra Trung Đông. Hezbollah giữ bình tĩnh ở biên giới phía Bắc Li Băng, Iran đưa ra một số lời lẽ cứng rắn nhưng dường như sẽ không can thiệp trực tiếp. Tổng thống Mỹ Biden và chính quyền của ông cố gắng xoa dịu căng thẳng. Họ không ra mặt đổ lỗi cho Iran —— quốc gia mà Mỹ luôn chỉ trích —— mặc dù một số thượng nghị sĩ Mỹ tự động kêu gọi tấn công Iran. Thị trường đặt nhiều hy vọng.

Giá dầu có thể tăng chậm khi Thái tử Ả Rập Saudi Mohammed bin Salman (MBS) tiếp tục cắt giảm sản lượng. Trước đây đồn đại rằng MBS sẽ tăng sản lượng sau khi bình thường hóa quan hệ với Israel. Nhưng hiện nay sự hòa giải này đã bị gác lại, vì MBS cần đứng về phía anh em Ả Rập và Hồi giáo. Hơn nữa, giới trẻ Ả Rập Saudi rất ủng hộ Palestine. MBS không còn lựa chọn nào khác ngoài việc ủng hộ Palestine toàn lực.

Thị trường một lần nữa tràn đầy tự tin, đổ xô mua trái phiếu kho bạc Mỹ (đặc biệt là dài hạn). Đường cong lãi suất giữa trái phiếu ngắn hạn và dài hạn trở nên dốc âm hơn trong diễn biến tiếp theo, điều này minh họa rõ ràng.

Nhưng khi sự việc phát triển, rõ ràng Israel sẽ không yên lặng trôi qua đêm đó.

Ngược lại, Thủ tướng Israel "Bibi" Netanyahu tuyên bố quân đội Israel (IDF) sẽ phản công mạnh mẽ Hamas. Ông ủy quyền cho IDF hành động kiên quyết để tiêu diệt Hamas, và tuyên bố hành động của họ sẽ ảnh hưởng đến nhiều thế hệ. Bibi đang hành động cứng rắn.

Mỗi tên khủng bố Hamas đều phải chết

– Bibi The Strong

Tất cả đều tốt, nhưng Israel bị bao quanh bởi các quốc gia Ả Rập và Ba Tư, những nước cho rằng người Palestine đang chịu khổ trong một quốc gia phân biệt chủng tộc. Nếu Israel phản công quá mạnh, các quốc gia Ả Rập này phải phản ứng vì lo ngại người dân thúc giục họ hành động để bảo vệ người thân về tôn giáo và sắc tộc, dẫn đến bất ổn trong nước. Ngoài ra, cuộc khủng hoảng tị nạn do người Palestine di cư sang nước láng giềng cũng gây ra vấn đề. Cụ thể, nhiều quốc gia Ả Rập khác không muốn ý thức hệ Hamas thách thức quyền cai trị của họ, vì vậy họ mong Hamas ở lại trong Israel. Vấn đề lớn nhất là: Iran và các nhóm ủy nhiệm như Hezbollah có tham chiến công khai với Israel không?

Nếu Iran tham gia, có nghĩa là Mỹ cũng tham gia? Chính sách ngoại giao hung hăng của Israel dựa trên sự ủng hộ vững chắc không lay chuyển của Mỹ. Còn Nga thì sao? Nếu đồng minh Iran của bà phải đối mặt với Mỹ, bà có can thiệp qua các nhóm ủy nhiệm không? Nếu Nga can thiệp, Trung Quốc sẽ phản ứng thế nào?

Có rất nhiều câu hỏi, không có câu trả lời đơn giản. Còn trái phiếu kho bạc Mỹ thì sao?

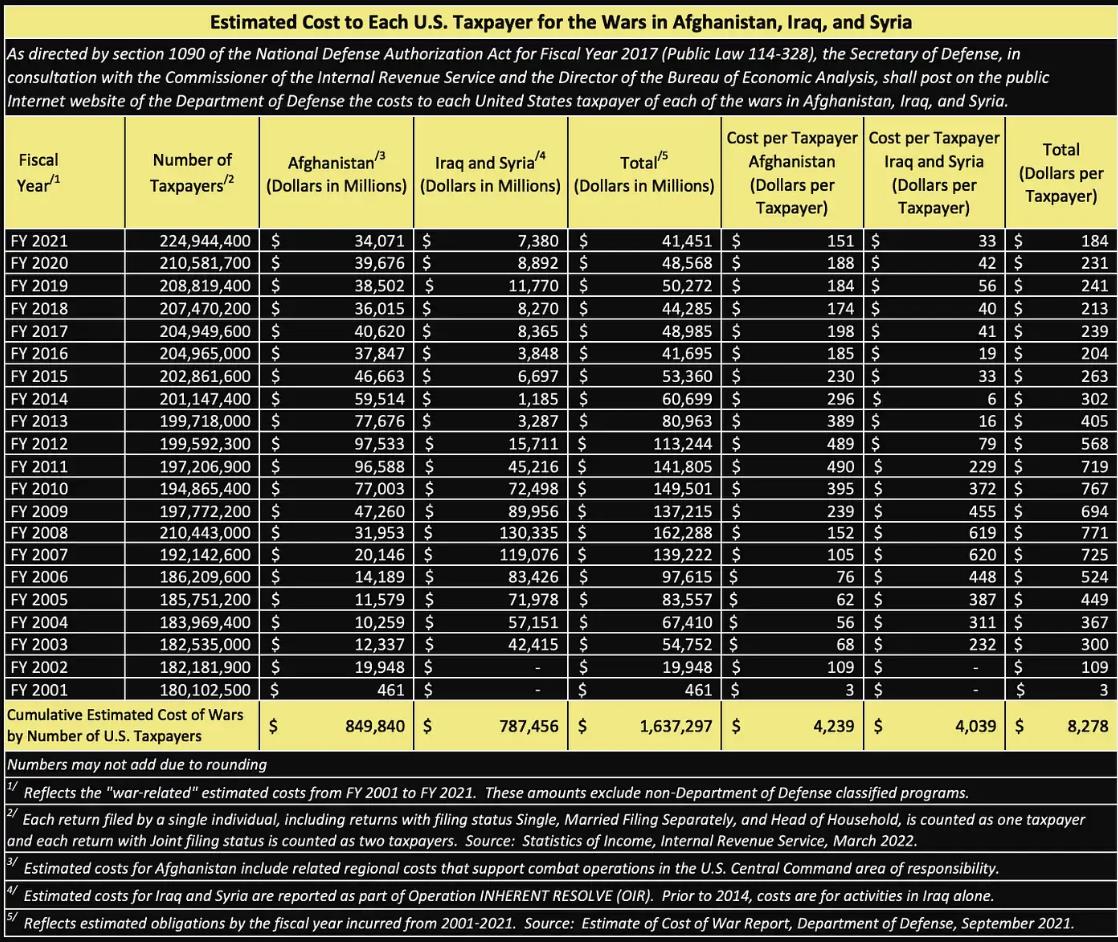

Mỹ đã chi 8 nghìn tỷ USD ở Afghanistan, sau 20 năm chiến đấu, cuối cùng phải rút lui trong nhục nhã, và cuộc chiến đó là một trò "trốn tìm" với những nông dân nghèo.

Biden liên tục nhấn mạnh Mỹ sẽ ủng hộ Israel, nhưng khi chi phí chiến tranh tăng cao, thị trường trái phiếu Mỹ bắt đầu giảm trở lại. Đường cong lợi suất một lần nữa có xu hướng tăng lãi suất trong thị trường gấu. Không có chuyện gì đáng chú ý xảy ra, rồi bệnh viện lớn nhất ở Gaza bị oanh tạc.

Vấn đề của hòa bình kiểu Mỹ

Như bạn biết, tôi là người bi quan. Tôi đã nói đi nói lại rằng điều quan trọng nhất trong chính trị là tái đắc cử.

Thủ tướng Israel Netanyahu hiện đang bị xét xử vì tội hối lộ, gian lận và vi phạm lòng tin. Phiên tòa vẫn đang diễn ra. Với một chính trị gia bị vây hãm, hy vọng tốt nhất là một cuộc chiến khiến thường dân sợ hãi sẵn sàng ủng hộ nhà lãnh đạo của họ bằng mọi giá.

Vụ tấn công của Hamas thật kinh khủng đối với những người đã chết và những người vẫn bị giam giữ, nhưng nó đang giúp Bibi phục hồi danh tiếng chính trị. Vì vậy, ông phải phản ứng tích cực nhất, để đảm bảo với công dân Israel —— và có thể cả những người sẽ phán xét ông có tội hay vô tội —— rằng ông sẽ đảm bảo an toàn cho họ, do đó ông là người phù hợp nhất cho công việc này (tiêu diệt Hamas và ý thức hệ của nó).

Phản ứng hung hăng của Israel đã khiến phần lớn Dải Gaza trở thành đống đổ nát, hàng nghìn thường dân Palestine thiệt mạng —— điều này gây ra vấn đề cho tầng lớp tinh hoa thống trị dưới trật tự hòa bình kiểu Mỹ. Cả thế giới đang nhìn Biden và tự hỏi liệu Mỹ có dung túng và hỗ trợ về mặt kinh tế cho hành động này không?

Mỹ có thể ủng hộ Israel, nhưng cũng phải đối mặt với nguy cơ bị cuốn vào chiến tranh với Iran và các quốc gia khác ở Trung Đông. Vì bất kỳ lý do gì, Iran tuyên bố ranh giới đỏ của họ là IDF tiến vào lãnh thổ Gaza. Đây là điểm bùng phát.

Israel đã khiến các sân bay ở Damascus và Aleppo không thể hoạt động bằng các cuộc không kích. Syria là quốc gia phụ thuộc vào Nga. Nga từng là đồng minh của Israel, nhưng nay đang tạo khoảng cách. Nếu Mỹ cung cấp bom để phá hủy đồng minh của Nga, Nga sẽ phản ứng thế nào? Phản ứng này có cần Mỹ can thiệp quân sự ở các khu vực khác trên thế giới không?

Đây chỉ là hai ví dụ. Khi Israel tiếp tục không kích một phần khu vực Trung Đông, tôi tin sẽ còn nhiều tình huống tương tự xảy ra, kéo Trung Đông "lùi" về thời Cựu Ước.

Biden có thể kiểm soát tình hình này bằng cách nói với Israel rằng sự ủng hộ của Mỹ là có giới hạn. Đe dọa rằng nếu Israel tiếp tục hành động này, Mỹ sẽ ngừng hỗ trợ tài chính. Khi thấy điều này, các đồng minh Mỹ khác có thể cân nhắc lại việc nghe theo lời khuyên của Mỹ có đáng không. Bởi vì nhiều chính phủ đã loại bỏ các nhóm thiểu số kêu gọi quyền phát biểu chính trị lớn hơn hoặc lợi ích kinh tế lớn hơn. Đôi khi các nhóm này bị đàn áp bằng vũ lực. Hành động vũ lực này có thể khiến Mỹ xấu hổ, vì Mỹ được coi là quốc gia ủng hộ nhân quyền. Nếu không có sự ủng hộ của Mỹ, việc chung sống với các nước láng giềng thù địch sẽ khó khăn hơn nhiều đối với nhiều đồng minh.

Tầng lớp tinh hoa Mỹ không có khả năng giành chiến thắng. Dù họ chọn cách nào đối xử với Israel, vị thế của đế chế cũng sẽ suy yếu. Đế chế này hoặc sẽ tiêu tốn hàng nghìn tỷ USD để giúp Israel chiến đấu với kẻ thù ở Trung Đông, hoặc nếu bị chỉ trích vì hành vi trong nước mà có thể bị tẩy chay, các đồng minh của đế chế sẽ bắt đầu rời bỏ.

Hamas đã châm ngòi một cuộc xung đột, giờ đây đế chế phải đưa ra lựa chọn. Với một đế chế đang suy tàn, đã không còn lựa chọn tốt nào. Gieo nhân nào gặt quả nấy.

Bây giờ hãy tiếp tục nói về việc "Đế chế Mỹ" đã chọn con đường nào.

Trở lại tình hình Trung Đông

Hoạt động quân sự của Israel đã ảnh hưởng rất tiêu cực đến quan hệ với các nước láng giềng Ả Rập, đến mức Biden cố gắng gặp nhiều lãnh đạo này nhưng họ đều hủy vào phút cuối. Cuối cùng, Biden chỉ hạ cánh xuống Israel để xác nhận Mỹ sẽ ủng hộ Israel bất kể điều gì xảy ra. Tôi nghĩ họp video là đủ, và có thể tiết kiệm hàng triệu USD chi phí đi lại, giảm gánh nặng cho người nộp thuế Mỹ.

Khi hoạt động quân sự của Israel leo thang, và Mỹ im lặng, thị trường trái phiếu Mỹ bắt đầu giảm trở lại. Ngày càng rõ ràng rằng thị trường đã chiết khấu chi phí hỗ trợ quân sự tương lai cho Israel và các đồng minh chắc chắn sẽ bị thách thức khác.

Bạn cảm thấy thế nào về trái phiếu kho bạc Mỹ?

Ngân sách

Sau khi giải thích với công chúng Mỹ lý do tại sao Mỹ phải hỗ trợ Ukraine và Israel, Biden yêu cầu Quốc hội Mỹ cấp 105 tỷ USD. Dưới đây là phân bổ chi tiết:

60 tỷ USD cho Ukraine

Mỹ tiếp tục đầu tư sai chỗ. Mặt trận bế tắc. Ukraine đã lãng phí hàng nghìn tỷ USD tiền thuế của người Mỹ, trong khi Nga đã củng cố các vùng lãnh thổ chiếm được từ đầu chiến tranh. Trong bài phát biểu của Biden, ông nhắc đi nhắc lại Tổng thống Nga Putin như một ví dụ về nhà độc tài hèn hạ, phải bị đánh bại. Dường như Mỹ dường như không có ý định thoát khỏi vũng lầy này.

14 tỷ USD cho Israel

Đây chỉ mới là khởi đầu của cam kết kiên định của Mỹ với Israel. Biden cơ bản nói rằng Mỹ sẽ làm bất cứ điều gì cần thiết để đảm bảo Israel có mọi thứ cần thiết để tiếp tục chống lại Hamas.

Mỹ đã tham gia tuyệt đối vào cuộc chiến này. Bây giờ đến lượt bạn, Iran?

Nếu Iran can thiệp, hỗ trợ cho Israel có thể lên tới hàng nghìn tỷ USD và diễn ra nhanh hơn cả thời gian cần để phê duyệt ETF Bitcoin của Blackrock. Đừng bao giờ đánh giá thấp gã đàn ông trọc đầu da trắng ở New York!

10 tỷ USD cho hỗ trợ nhân đạo Ukraine và toàn cầu

Lý do Ukraine cần hỗ trợ là vì vũ khí giúp Tổng thống Ukraine Zelensky và nhóm lính tạm thời của ông tiếp tục chiến đấu. Ngừng tài trợ cho chiến tranh, sẽ không cần thêm hỗ trợ nhân đạo. Nếu Mỹ tiếp tục chính sách hiện tại, Biden sẽ liên tục yêu cầu Quốc hội Mỹ thêm tiền, mặc dù thực tế có thể ngay cả bản thân chính sách đó cũng không rõ ràng.

14 tỷ USD cho tài trợ biên giới, ứng phó buôn lậu ma túy và vấn đề fentanyl

Có người cho rằng cuộc khủng hoảng fentanyl chính là cuộc chiến thuốc phiện hiện đại trên đất Mỹ. Thế kỷ 19, Trung Quốc bị ép buộc cho phép Đế chế Anh buôn bán ma túy quy mô lớn trong nước dưới sự đe dọa của tàu chiến. Nhiều tòa nhà biểu tượng ở Thượng Hải và Hồng Kông được xây bởi những tay buôn thuốc phiện như Jardine Matheson, gia đình Kadoorie, gia đình Sassoon,... Việc này không bất hợp pháp, Quốc hội Anh đã phê chuẩn hành động này. Mong mọi người an lành!

Liệu có thể có quốc gia nào không quyết liệt ngăn chặn xuất khẩu fentanyl giá rẻ sang Mỹ? Bất kể ai chịu trách nhiệm, đây lại là một cuộc tấn công nữa vào vùng biên giới Mỹ, không thấy điểm kết thúc.

7 tỷ USD cho khu vực Ấn Độ Dương - Thái Bình Dương

Mỹ đang bận rộn tranh thủ tình bạn và ảnh hưởng ở châu Á. Cựu Tổng thống Mỹ Obama khởi động "xoay trục" sang châu Á hơn một thập kỷ trước. Mỹ tích cực tranh thủ sự ủng hộ của Ấn Độ, Philippines,... và hỗ trợ Đài Loan, Nhật Bản, Úc và New Zealand.

Nghìn tỷ, vạn tỷ đô, sớm thôi sẽ là kim ngân thật sự. Thị trường trái phiếu lắng nghe bài phát biểu của Biden, đọc ngân sách của ông, rồi rơi vào hỗn loạn. Sáng hôm sau, lợi suất trái phiếu tăng vọt.

Nếu bạn là nhà đầu tư nắm giữ trái phiếu kho bạc Mỹ dài hạn, điều đáng lo ngại nhất là chính phủ Mỹ không cho rằng họ chi tiêu quá mức.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News