Báo cáo dữ liệu on-chain Glassnode (Tuần 2 tháng 9): Cạn kiệt thanh khoản và hoạt động on-chain lắng dịu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo dữ liệu on-chain Glassnode (Tuần 2 tháng 9): Cạn kiệt thanh khoản và hoạt động on-chain lắng dịu

Tính biến động, thanh khoản, khối lượng giao dịch và khối lượng thanh toán trên chuỗi đều ở mức thấp kỷ lục. Điều này làm tăng khả năng thị trường bước vào giai đoạn thờ ơ, mệt mỏi hoặc thậm chí là nhàm chán cực độ.

Viết bởi: UkuriaOC, Glassnode

Biên dịch: TechFlow

Thanh khoản thị trường tài sản kỹ thuật số tiếp tục cạn kiệt, khối lượng giao dịch trên và ngoài chuỗi đều đạt mức thấp kỷ lục. Mặc dù chiến lược nắm giữ (HODLing) vẫn là lựa chọn hàng đầu, một tỷ lệ đáng kể nguồn cung hiện đang ở bờ vực thua lỗ nghiêm trọng.

Tóm tắt

-

Thanh khoản, biến động và khối lượng giao dịch của thị trường tài sản kỹ thuật số tiếp tục thu hẹp, nhiều chỉ số đã quay về mức trước thời điểm bò năm 2020.

-

Nguồn cung stablecoin tiếp tục giảm, tất cả các loại tài sản stablecoin chính đều đang bị rút tiền trừ USDT.

-

Những người nắm giữ dài hạn kiên định giữ tài sản, gần như không thực hiện giao dịch nào.

-

Ngược lại, những người nắm giữ ngắn hạn đang ở rìa thua lỗ, phần lớn nguồn cung của họ được mua vào ở mức giá cao hơn phạm vi giá hiện tại.

Thị trường tài sản kỹ thuật số đã quay trở lại một phạm vi giao dịch rất hẹp, chúng ta đang trải qua giai đoạn nén biến động và khối lượng giao dịch cực kỳ thấp. Trong bài viết này, chúng tôi sẽ đi sâu hơn vào tình trạng cạn kiệt thanh khoản và cách sử dụng dữ liệu chuỗi để mô tả rõ hơn cấu trúc thị trường này.

Nguồn cung liên tục giảm

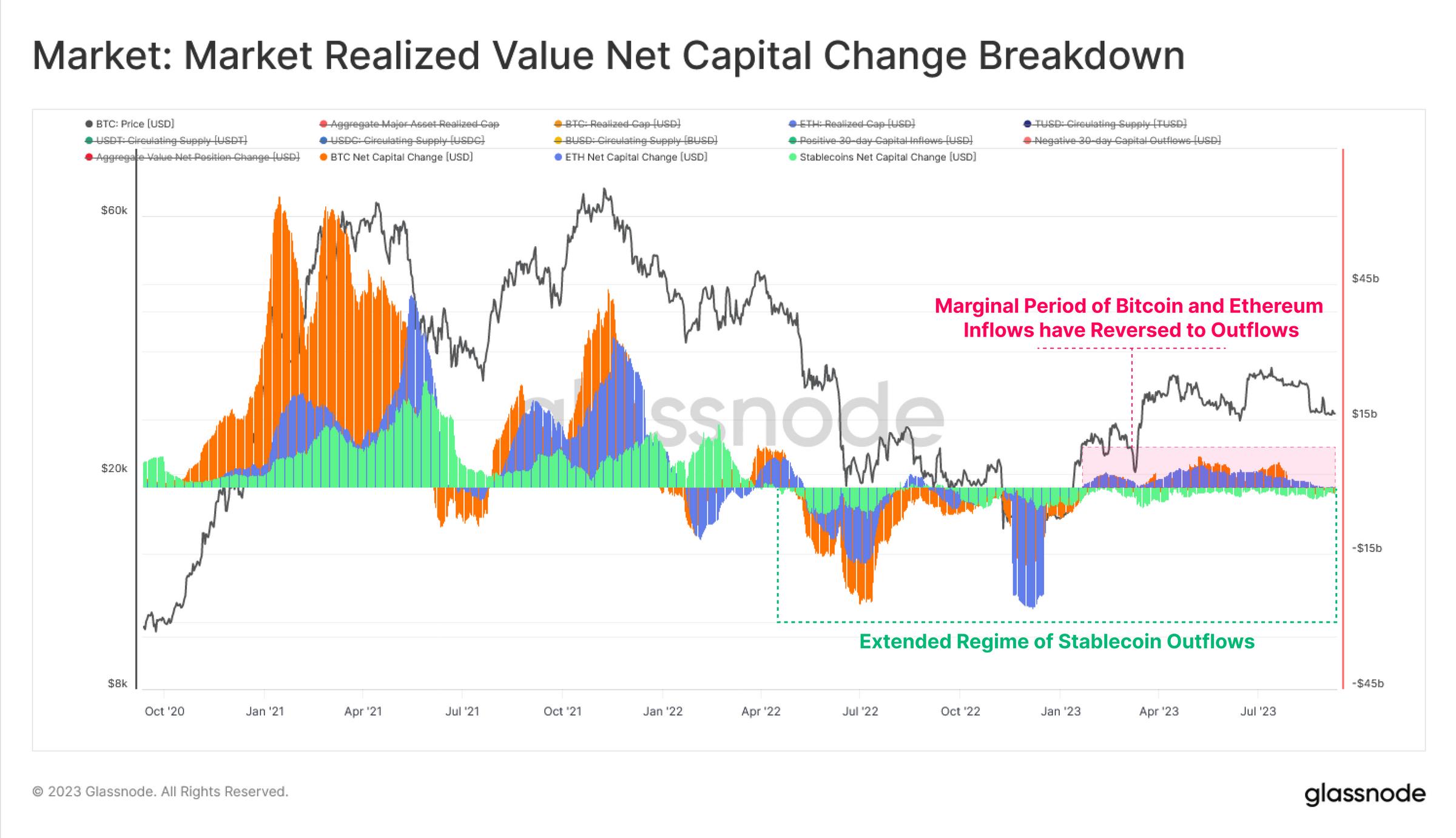

Chúng ta sẽ bắt đầu từ góc nhìn vĩ mô về dòng vốn chảy vào ngành. Tại đây, chúng tôi xem xét tổng vốn đầu tư được nắm giữ trong ba tài sản chính: Bitcoin, Ethereum và stablecoin.

-

🟢 Nguồn cung stablecoin tiếp tục giảm kể từ tháng 4/2022, khi bắt đầu quá trình hoàn tiền sau sự sụp đổ của LUNA-UST.

-

🟠 Bitcoin (BTC) và 🔵 Ethereum (ETH) đều chứng kiến dòng vốn ròng vào kể từ đầu năm nay, với giá trị thực hiện tăng lần lượt lên tới 6,8 tỷ USD/tháng (BTC) và 4,8 tỷ USD (ETH).

-

Tuy nhiên, kể từ cuối tháng 8, cả ba tài sản này đều có xu hướng trở về mức trung tính hoặc âm, cho thấy sự đình trệ và bất ổn định nhất định đã xuất hiện.

Nếu phân tích riêng stablecoin, chúng ta thấy tổng cộng 43 tỷ USD vốn đã bị rút ra, tương đương mức giảm 26% so với đỉnh cao tháng 3/2022. Điều này có thể được giải thích vừa là do dòng vốn rời khỏi thị trường trong điều kiện thị trường gấu, vừa phản ánh chi phí cơ hội từ lãi suất cao hơn mà các stablecoin không sinh lời không mang lại.

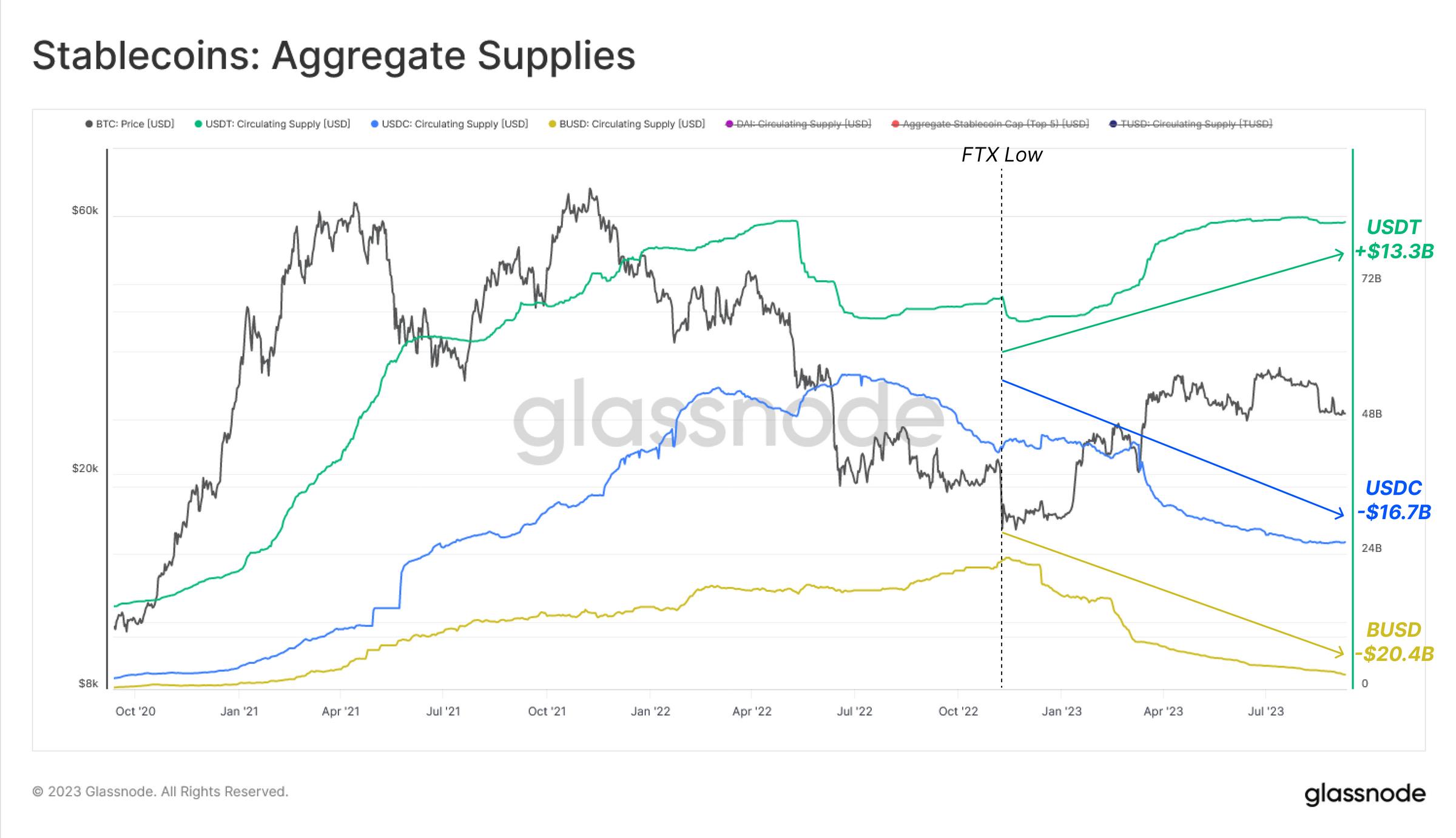

Phân tích sâu hơn ba stablecoin lớn nhất, chúng ta thấy động lực này không phân bố đồng đều:

-

🟢 Nguồn cung USDT thực tế đã tăng thêm 13,3 tỷ USD kể từ đáy chu kỳ tháng 11/2022.

-

🔵 Nguồn cung USDC giảm gần bằng với mức 16,7 tỷ USD, có thể một phần phản ánh việc các tổ chức Mỹ chuyển vốn sang các thị trường có lãi suất cao hơn.

-

🟡 Nguồn cung BUSD giảm mạnh 20,4 tỷ USD (89%), chủ yếu do nhà phát hành Paxos chuyển sang chế độ chỉ hoàn tiền sau khi bị SEC xử phạt.

Nếu nhìn theo tỷ trọng thống trị tương đối, ta thấy rõ tầm quan trọng của sự mở rộng thị phần Tether. Tether hiện chiếm 69% thị trường stablecoin, trái ngược mạnh mẽ với mức 44% vào đáy tháng 6/2022.

Tỷ trọng của BUSD đã giảm xuống còn 2,1%, tỷ trọng USDC chỉ còn 21,7%, giảm mạnh so với đỉnh 38% cách đây hơn một năm.

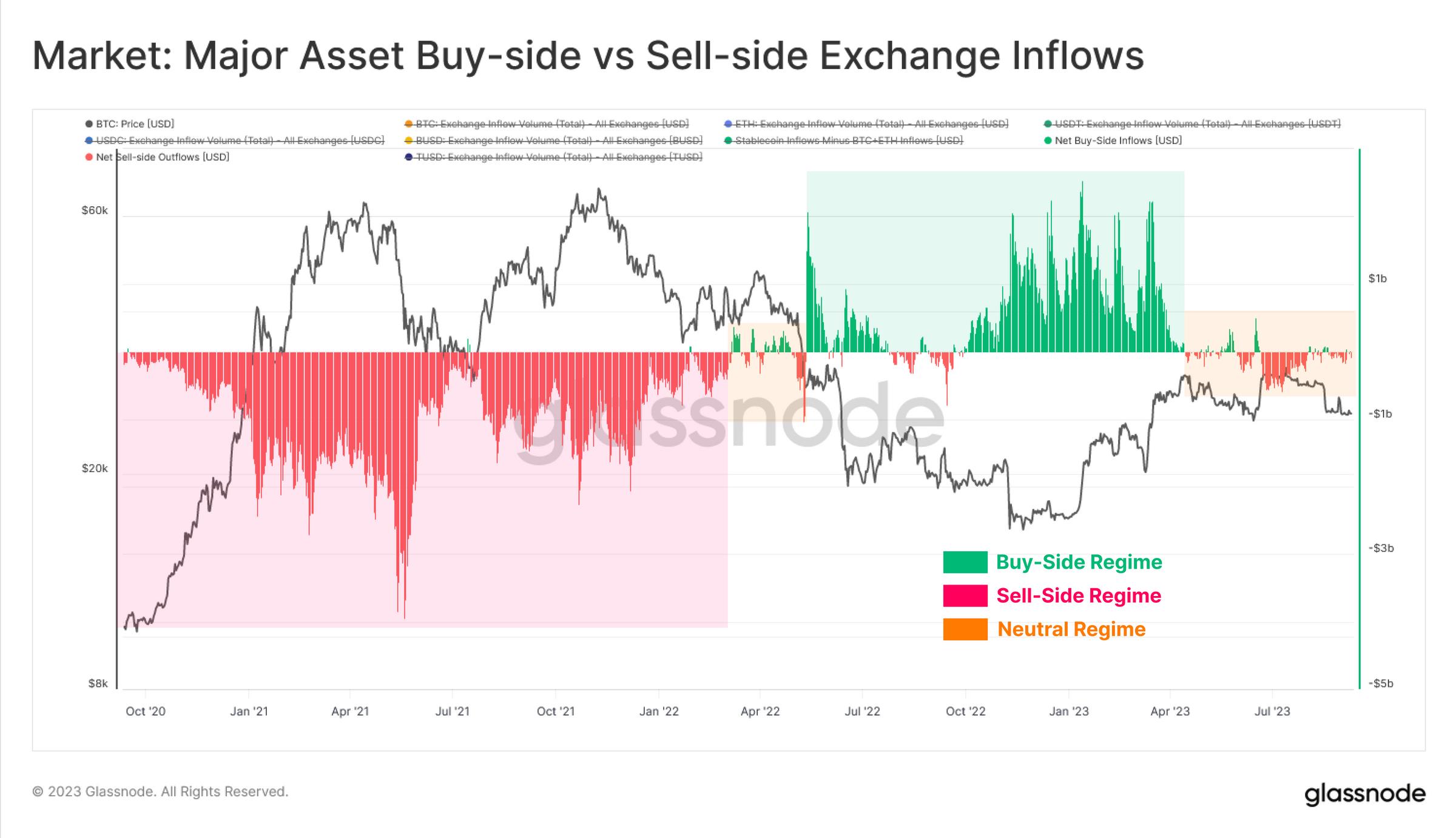

Trong ngắn hạn, chúng ta có thể quan sát tình hình tương đối giữa người mua và người bán của ba tài sản chính chảy vào sàn giao dịch. Tại đây, chúng tôi đưa ra một số giả định đơn giản:

-

Chúng tôi giả định giá trị bằng đô la Mỹ của Bitcoin và Ethereum chảy vào sàn đại diện cho áp lực "người bán".

-

Chúng tôi giả định giá trị bằng đô la Mỹ của stablecoin chảy vào sàn đại diện cho áp lực "người mua".

Biểu đồ bên dưới tính toán chênh lệch ròng bằng đô la Mỹ giữa dòng vào stablecoin (+giá trị) và dòng vào Bitcoin và Ethereum. Chúng tôi không tập trung vào quy mô tuyệt đối (vì các giả định này có sai số), mà vào các chuyển biến lớn.

-

🟢 Giá trị dương biểu thị chế độ người mua ròng, tức là người mua stablecoin vượt quá người bán Bitcoin và Ethereum.

-

🔴 Giá trị âm biểu thị chế độ người bán ròng, tức là người mua stablecoin ít hơn người bán Bitcoin và Ethereum.

Chu kỳ bò năm 2021 rõ ràng chịu sự chi phối của áp lực người bán ròng, khi các nhà đầu tư chốt lời trong cơn sốt tăng giá. Sự sụp đổ của LUNA-UST và 3AC giữa năm 2022 đánh dấu sự quay trở lại tích lũy ròng, khi nhà đầu tư cố gắng xác lập đáy thị trường.

Tuy nhiên, kể từ tháng 4 năm nay, thị trường đã trở lại mức tương đối trung tính, phù hợp với sự chậm lại dòng vốn vào Bitcoin và Ethereum, cũng như tâm lý ngày càng thờ ơ và bất định của thị trường.

Trên chuỗi rất yên tĩnh...

Mặc dù giá giảm xuống 26.000 USD trong đợt bán tháo gần đây và dao động trở lại sau khi Grayscale thắng kiện SEC, biến động thực tế vẫn rất thấp. Thị trường vẫn đang trong môi trường biến động thấp kỷ lục, thường là tiền đề cho sự gia tăng biến động trong tương lai.

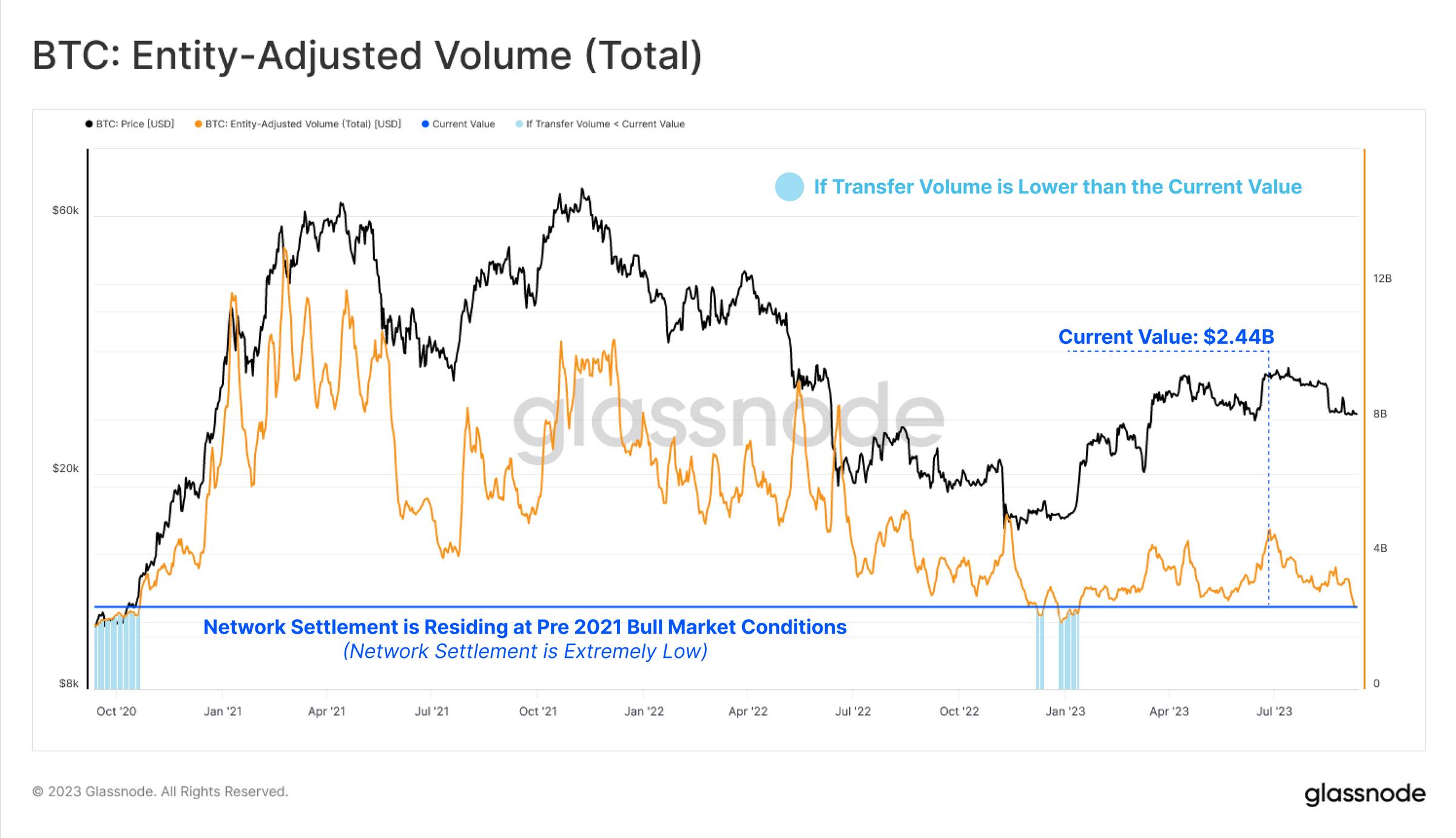

Môi trường thanh khoản thấp và biến động thấp cũng được phản ánh qua khối lượng giao dịch thanh toán trên mạng Bitcoin. Khối lượng giao dịch Bitcoin tính theo đô la Mỹ dậm chân tại mức đáy chu kỳ 2,44 tỷ USD mỗi ngày, trở về mức tháng 10/2020.

Nếu quan sát giá trị thực hiện trên chuỗi (tức là chênh lệch giá mua và bán coin), chúng ta thấy nó vẫn rất yên tĩnh. Toàn bộ thị trường khóa lợi nhuận hoặc thua lỗ rất nhỏ, cho thấy phần lớn coin giao dịch gần với giá mua ban đầu.

Lợi nhuận và thua lỗ thực hiện tương đương mức thị trường năm 2020, nhấn mạnh rằng sự bùng nổ của thị trường bò năm 2021 có thể đã hoàn toàn biến mất.

Chúng ta cũng có thể theo dõi sự cạn kiệt thanh khoản và thờ ơ trên chuỗi thông qua tỷ lệ tài sản nắm giữ bởi nhóm "cung nóng" – những coin được chuyển nhượng trong vòng một tuần gần đây – phần năng động và thanh khoản nhất trên thị trường.

Hiện tại, giá trị thực hiện nắm giữ bởi nhóm "cung nóng" đang ở mức thấp kỷ lục, cho thấy rất ít coin nào được giao dịch sau hơn một tuần.

Ngoài chuỗi cũng rất yên tĩnh...

Trên thị trường phái sinh OTC, chúng ta cũng thấy khối lượng giao dịch tương lai chịu chung số phận, đạt mức thấp kỷ lục 12 tỷ USD mỗi ngày. Duy nhất một giai đoạn có khối lượng thấp hơn là thời kỳ yên ắng cuối năm 2022, khi giá Bitcoin dao động trong phạm vi 557 USD suốt hơn hai tuần.

Tuy nhiên, chúng tôi nhận thấy một sự phân kỳ thú vị trên thị trường quyền chọn, khi khối lượng giao dịch tăng đáng kể trong năm 2023, hiện đạt 437 triệu USD mỗi ngày. Điều này có thể phản ánh xu hướng thị trường ưa dùng quyền chọn vì đòn bẩy và hiệu quả vốn trong giai đoạn thanh khoản eo hẹp.

Lưu ý rằng mặc dù quy mô vị thế quyền chọn hiện đã ngang bằng với thị trường tương lai, khối lượng giao dịch quyền chọn vẫn nhỏ hơn một bậc.

Tương tự, mặc dù có vài ngày biến động mạnh tháng trước, biến động ngầm định trên thị trường quyền chọn vẫn tương đối thấp. Phần thưởng biến động khởi đầu là tạm thời, biến động ngầm định 1 tháng lại trở về mức thấp kỷ lục 33,9%.

Người nắm giữ dài hạn

Do lĩnh vực trên chuỗi và ngoài chuỗi đều bất thường yên tĩnh, tỷ lệ nguồn cung Bitcoin nắm giữ bởi nhóm người nắm giữ dài hạn đã đạt mức cao kỷ lục mới, chạm 14,74 triệu BTC. Ngược lại, nguồn cung nắm giữ bởi nhóm người nắm giữ ngắn hạn, đại diện cho phần năng động hơn của thị trường, đã giảm xuống mức thấp nhất kể từ năm 2011.

Việc nắm giữ vẫn là động lực chính của thị trường, điều này vừa thể hiện niềm tin vững chắc của người sở hữu hiện tại, vừa làm nổi bật khả năng đây là nhóm duy nhất còn sót lại.

Chúng ta có thể tìm thấy sự nhất quán trong chỉ số "mức độ hoạt động", so sánh một cách tinh tế sự cân bằng giữa việc tiêu hủy và tạo ra "ngày coin" trên toàn thị trường. Nói cách khác, "mức độ hoạt động" đại diện cho sự cân bằng tương đối về "thời gian nắm giữ của nhà đầu tư" trên thị trường.

Phù hợp với thị trường người bán ròng như đã nêu, "mức độ hoạt động" tăng mạnh năm 2021 khi các coin cũ hơn được chi tiêu và chốt lời. Khi thị trường gấu đến giữa năm 2022 đến 12/2022, một xu hướng giảm mạnh hình thành. Đây là điểm ngoặt chuyển từ thị trường giao dịch sang thị trường nắm giữ.

"Mức độ hoạt động" hiện đã trở về mức cuối năm 2020 và đang có xu hướng giảm dần. Điều này cho thấy "thời gian nắm giữ của nhà đầu tư" đang tăng lên, nhà đầu tư ngày càng không muốn chi tiêu hay từ bỏ coin họ đang nắm giữ.

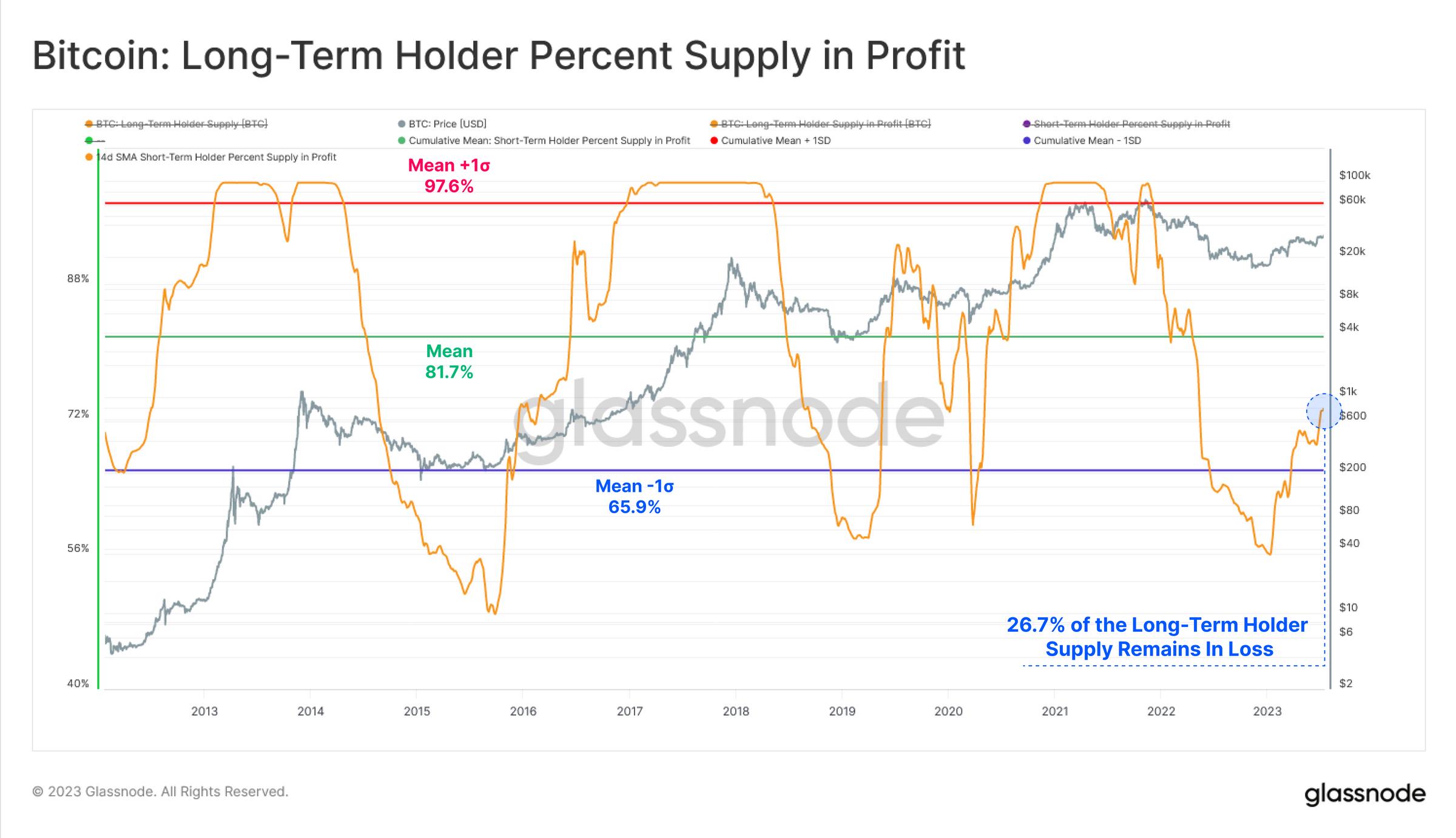

Một hiểu biết then chốt từ công trình này là sự phát triển của giá trung bình thực tế trên thị trường, mà chúng tôi coi là mô hình "ngưỡng chi phí" chính xác nhất cho các nhà đầu tư Bitcoin tích cực. Mô hình hiện ở mức 29.600 USD và đã hình thành mức kháng cự tâm lý kể từ tháng 4 năm nay. Giá trị thực hiện truyền thống ở mức 20.300 USD, cả hai mô hình đều giới hạn hành động giá trong phần lớn năm nay.

Độ nhạy thị trường

Nếu áp dụng hai mô hình định giá này vào biểu đồ URPD và coi chúng là ranh giới tâm lý, chúng ta có thể mô tả tốt hơn nguồn cung nằm giữa hai mô hình. Hiện tại, hơn 4,81 triệu BTC có ngưỡng chi phí nằm giữa 20.300 USD và 29.600 USD.

Chúng ta cũng thấy rằng, tại thời điểm viết bài, giá hơi thấp hơn 26.000 USD, nhóm người nắm giữ ngắn hạn 🔴 gần như hoàn toàn đang thua lỗ. Có thể nói, điều này khiến nhóm chú trọng giá này cảm thấy căng thẳng.

Biểu đồ bên dưới cho thấy tỷ lệ phần trăm cung ngắn hạn đang có lãi. Chúng ta thấy phần lớn nguồn cung của họ đang mắc kẹt trong thua lỗ chưa thực hiện, chỉ có 16,3% số lượng nắm giữ vẫn còn "có lãi".

Với nhóm người nắm giữ dài hạn, khả năng sinh lời của họ đang dần cải thiện, mặc dù vẫn ở mức thấp lịch sử và chỉ mới thoát khỏi vùng âm một độ lệch chuẩn vài tháng trước. Dù đây là xu hướng tích cực, nhưng vẫn có hơn 26,7% nguồn cung người nắm giữ dài hạn đang thua lỗ so với giá mua, xa dưới mức trung bình lịch sử.

Mặc dù năm 2023 là sự phục hồi khá hợp lý đối với Bitcoin và tài sản kỹ thuật số, những phát hiện này cho thấy vẫn còn nhiều rào cản tâm lý về ngưỡng chi phí cần vượt qua.

Kết luận

Biến động, thanh khoản, khối lượng giao dịch và khối lượng thanh toán trên chuỗi đều ở mức thấp kỷ lục. Điều này làm tăng khả năng thị trường bước vào giai đoạn thờ ơ, mệt mỏi thậm chí là nhàm chán cực độ.

Nhóm người nắm giữ dài hạn vẫn kiên định, hầu như không từ bỏ token họ đang nắm giữ. Ngược lại, nhóm người nắm giữ ngắn hạn đang chao đảo trên bờ vực có lãi, với nhiều coin có ngưỡng chi phí cao hơn phạm vi giao dịch hiện tại 26.000 USD. Điều này cho thấy nhóm này ngày càng nhạy cảm với giá, và nhiều mức giá tâm lý vẫn cần vượt qua.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News