Lần đầu tiên SEC phạt ngành NFT, vậy NFT như thế nào thì được coi là chứng khoán?

Tuyển chọn TechFlowTuyển chọn TechFlow

Lần đầu tiên SEC phạt ngành NFT, vậy NFT như thế nào thì được coi là chứng khoán?

Thông qua việc phân tích hành động thực thi quy định của SEC đối với Impact Theory và ý kiến phản đối từ các ủy viên SEC, hãy xem loại NFT nào sẽ bị SEC coi là "chứng khoán"?

Ngày 28 tháng 8 năm 2023, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) lần đầu tiên thực hiện hành động thực thi giám sát đối với ngành NFT, cáo buộc một công ty giải trí có trụ sở tại Los Angeles tên là Impact Theory, LLC về việc bán chứng khoán chưa đăng ký, cuối cùng công ty này đã đạt được thỏa thuận dàn xếp với SEC.

Đây là lần đầu tiên SEC áp dụng biện pháp thực thi giám sát đối với ngành NFT. Việc Impact Theory hứa hẹn với các nhà đầu tư rằng giá trị của NFT, công ty và lợi ích chung sẽ tăng lên, chính là yếu tố then chốt để xác định NFT là "chứng khoán". Bài viết này sẽ phân tích vụ việc thực thi giám sát của SEC đối với Impact Theory cũng như ý kiến phản đối từ các ủy viên SEC nhằm làm rõ loại NFT nào có thể bị SEC coi là "chứng khoán".

1. Bối cảnh vụ án NFT của Impact Theory

Theo thông tin từ SEC, trong khoảng thời gian từ tháng 10 đến tháng 11 năm 2021, Impact Theory đã chào bán và bán ra ba loại NFT khác nhau thuộc dòng sản phẩm Founder’s Keys cho các nhà đầu tư. Trước khi phát hành NFT, Impact Theory đã tổ chức các sự kiện trực tuyến trên Discord đồng thời chia sẻ thông tin quảng bá trên trang web và các kênh truyền thông xã hội của mình.

SEC khẳng định:

(1) Impact Theory nói với các nhà đầu tư rằng việc mua NFT tương đương với đầu tư vào hoạt động kinh doanh của công ty; nếu Impact Theory thành công thì nhà đầu tư sẽ thu được lợi nhuận;

(2) Impact Theory nói với các nhà đầu tư tiềm năng rằng họ đang “cố gắng xây dựng nên một Disney tiếp theo”, do đó giá trị NFT sẽ gia tăng;

(3) Impact Theory còn tuyên bố rằng vận mệnh của các nhà đầu tư NFT gắn liền với vận mệnh của công ty và các nhà sáng lập.

Impact Theory đã bán tổng cộng 13.921 NFT cho các nhà đầu tư và huy động được hơn 29 triệu USD ETH từ đợt bán hàng này. Ngoài ra, Impact Theory còn hưởng mức bản quyền 10% trên mỗi lần chuyển nhượng lại NFT, giúp công ty kiếm thêm khoảng 978.000 USD ETH.

Dựa trên những sự kiện nêu trên, SEC kết luận rằng: “Các nhà đầu tư tiềm năng và thực tế của NFT Impact Theory đều coi NFT là một khoản đầu tư và kỳ vọng giá trị sẽ tăng lên.” SEC cáo buộc Impact Theory vi phạm Điều 5(a) và (c) của Đạo luật Chứng khoán, quy định cấm phát hành chứng khoán chưa đăng ký.

Trước khi chấp nhận dàn xếp với SEC, Impact Theory đã thực hiện một số biện pháp khắc phục, ví dụ như mua lại các NFT trị giá khoảng 7,7 triệu USD từ các nhà đầu tư. Như một phần của thỏa thuận dàn xếp với SEC, Impact Theory đồng ý: (1) tiêu hủy tất cả NFT mà công ty sở hữu hoặc kiểm soát trong vòng 10 ngày kể từ ngày ban hành lệnh; (2) đăng thông báo về hành động thực thi giám sát trên trang web và mạng xã hội; (3) sửa đổi hợp đồng NFT để loại bỏ khoản bản quyền; (4) nộp lại số tiền bất hợp pháp và trả phạt với tổng số tiền khoảng 6,1 triệu USD.

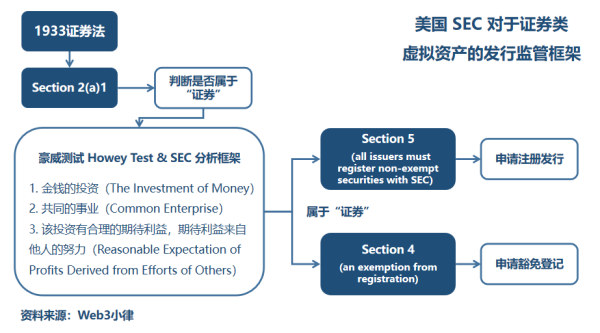

2. Thế nào là “chứng khoán”? – Kiểm tra Howey

Thông qua vụ án SEC kiện Ripple, giới chức quản lý Mỹ áp dụng tiêu chuẩn kiểm tra Howey (Howey Test) để xác định khái niệm “chứng khoán”. Mặc dù SEC không giải thích rõ ràng trong văn bản thực thi giám sát lần này cách thức NFT này đáp ứng kiểm tra Howey, nhưng chúng ta vẫn có thể suy luận được logic của SEC trong việc xác định NFT là “chứng khoán” dựa trên các sự thật liên quan đến việc phát hành và bán NFT của Impact Theory.

Bài viết này không đi sâu vào chi tiết kiểm tra Howey, bạn đọc có thể tham khảo các bài viết trước đây: Phân tích vụ án SEC kiện Ripple, làm rõ thêm bức màn giám sát, Không phải mọi NFT đều được xem là chứng khoán, nhìn từ vụ án SEC kiện Yuga Labs.

Trong vụ việc này, chúng ta thực sự thấy rằng NFT của Impact Theory về hình thức hoàn toàn có thể đáp ứng các tiêu chí kiểm tra Howey: (1) nhà đầu tư thực hiện đóng góp tài chính (ETH); (2) việc mua NFT là nhằm mục đích tham gia vào một “sự nghiệp chung”, sự giàu có của nhà đầu tư gắn liền với sự giàu có của Impact Theory; (3) nhà đầu tư kỳ vọng thu lợi nhuận thông qua nỗ lực của Impact Theory trong việc xây dựng “Disney tiếp theo”.

Trong đó, việc Impact Theory cam kết với các nhà đầu tư rằng NFT, công ty và lợi ích chung của họ sẽ tăng trưởng chính là yếu tố then chốt để bị coi là “chứng khoán”.

3. Tuyên bố phản đối của các ủy viên SEC

Sau khi lệnh thực thi giám sát được ban hành, các ủy viên SEC là Hester Peirce và Mark Uyeda ngay lập tức đưa ra tuyên bố phản đối, cho rằng vụ việc thực thi giám sát đầu tiên đối với ngành NFT này vẫn còn nhiều vấn đề cần làm rõ trước khi có thêm các vụ việc tiếp theo.

Thứ nhất, họ cho rằng những cam kết mơ hồ của Impact Theory đối với các nhà đầu tư NFT không đủ để đáp ứng tiêu chuẩn kiểm tra Howey. Nguyên tắc tiết lộ đầy đủ theo Đạo luật Chứng khoán Hoa Kỳ yêu cầu người phát hành phải có kế hoạch sử dụng vốn và kỳ vọng sinh lời tương đối rõ ràng, minh bạch đối với việc chào bán chứng khoán và huy động vốn, giống như bản cáo bạch trong IPO hay whitepaper trong ICO. Peirce và Uyeda nhấn mạnh thêm: “SEC sẽ không tiến hành hành động thực thi đối với những người bán đồng hồ, tranh vẽ hay đồ sưu tầm, ngay cả khi họ đưa ra một vài cam kết mơ hồ về việc tăng giá trị, ví dụ như từng bước xây dựng danh tiếng thương hiệu để nâng cao giá trị tái bán các vật phẩm hữu hình này.”

Hơn nữa, do chiến dịch quảng cáo phóng đại và mô tả thiếu rõ ràng từ Impact Theory, các nhà đầu tư đã bị gây hiểu lầm. Như Peirce và Uyeda chỉ ra: “Trên thực tế, NFT này hoàn toàn không liên quan gì đến cổ phần công ty hay giá trị công ty. Liệu ảo ảnh/lừa dối này cũng có thể cấu thành tội gian lận (Fraud Charges)?”

Thứ hai, Peirce và Uyeda cho rằng ngay cả khi thỏa mãn các yêu cầu của kiểm tra Howey, liệu SEC có cần thiết phải thực hiện hành động thực thi nghiêm khắc như vậy hay không vẫn còn để bàn. Bởi vì hành vi vi phạm phát hành chứng khoán chưa đăng ký thường có thể được khắc phục bằng cách đưa ra lời đề nghị hủy giao dịch (Rescission Offer), và Impact Theory đã thực hiện điều này thông qua chương trình mua lại của mình.

Cuối cùng, Peirce và Uyeda đặt ra một số câu hỏi mà họ cho rằng SEC cần cân nhắc trước khi thực hiện các hành động thực thi giám sát đối với ngành NFT trong tương lai, bao gồm:

-

Việc áp dụng Đạo luật Chứng khoán làm cơ sở pháp lý để giám sát NFT có phù hợp không? Có tồn tại một con đường khả thi nào để quản lý NFT dưới khung pháp lý chứng khoán hay không?

-

Ngoài bản thân tài sản NFT có thể mang đặc tính chứng khoán, thì hình thức phát hành NFT và giao dịch bản quyền trên thị trường thứ cấp có thể cấu thành “chứng khoán” hay không?

-

Các biện pháp tuân thủ yêu cầu trong thỏa thuận thực thi giám sát như tiêu hủy NFT và chỉnh sửa bản quyền về 0, liệu có trở thành tiêu chuẩn cho các vụ việc tiếp theo hay không, và điều này có phù hợp hay không?

4. Loại NFT nào sẽ bị coi là chứng khoán?

Trước tiên, hãy thử trả lời câu hỏi của Peirce và Uyeda về cách thức quản lý NFT – đây là nền tảng cơ bản.

4.1 NFT nên được quản lý như thế nào?

Bản chất của NFT là một dạng token, giá trị mà nó nắm giữ phụ thuộc vào giá trị của tài sản cơ sở mà nó gắn kết. Giá trị này có thể bắt nguồn từ nhiều nguồn khác nhau, và thuộc tính giá trị cụ thể của NFT sẽ liên quan mật thiết đến thuộc tính giá trị của tài sản cơ sở.

Tham khảo cảnh báo từ Ủy ban Chứng khoán Hồng Kông (SFC) ngày 6 tháng 6 năm 2022 về rủi ro NFT, trong đó nêu rõ rằng nếu NFT là biểu diễn kỹ thuật số thực sự của các sưu tầm (như tác phẩm nghệ thuật, âm nhạc hoặc phim ảnh), thì các hoạt động liên quan sẽ không nằm trong phạm vi giám sát của SFC. Tuy nhiên, một số NFT vượt ranh giới giữa sưu tầm và tài sản tài chính, có thể mang đặc điểm của “chứng khoán” theo Luật Chứng khoán và Hợp đồng Tương lai, do đó sẽ chịu sự giám sát.

Từ đó, có thể phân loại xử lý NFT theo ba trường hợp dựa trên thuộc tính tài sản cơ sở:

(1) NFT có tài sản cơ sở là chứng khoán sẽ chịu sự quản lý theo các luật và quy định liên quan đến chứng khoán;

(2) NFT có tài sản cơ sở là hàng hóa sẽ chịu sự quản lý theo các luật và quy định liên quan đến hàng hóa/tài sản ảo;

(3) Nếu tài sản cơ sở là các quyền lợi khác nhau, cần xét từng trường hợp cụ thể (case by case) dựa trên bản chất của các quyền lợi đó.

Tương tự, việc cần công bố thông tin nào đối với NFT cũng cần được xác định dựa trên thuộc tính của tài sản cơ sở.

4.2 Ngoài bản thân tài sản NFT có thể mang đặc tính chứng khoán, thì hình thức phát hành và bán NFT (giao dịch thị trường thứ cấp) có thể cấu thành việc phát hành chứng khoán không?

Dựa trên bản chất kinh tế của giao dịch, NFT có thể bị đưa vào phạm vi giám sát “chứng khoán” theo hai cách:

(1) Tài sản cơ sở phát hành là chứng khoán, ví dụ như biến cổ phần công ty thành NFT;

(2) Dù tài sản cơ sở có phải là chứng khoán hay không, hình thức phát hành NFT vẫn có thể cấu thành việc phát hành “chứng khoán”.

Về điểm (2), trong vụ án SEC kiện Ripple, tòa án nhận định rằng: phần lớn các “hợp đồng đầu tư” có tài sản cơ sở chỉ đơn thuần là hàng hóa (Standalone Commodity), không nhất thiết đáp ứng định nghĩa “chứng khoán”, giống như các khu vườn cam trong vụ án SEC kiện W.J. Howey Co., hoặc một số “hợp đồng đầu tư” khác có tài sản cơ sở như vàng, dầu thô, v.v. Việc xác định giao dịch có cấu thành “hợp đồng đầu tư” hay không cần dựa vào bản chất kinh tế của giao dịch để đánh giá xem hình thức phát hành cụ thể có cấu thành việc phát hành “chứng khoán” hay không.

Trong vụ án SEC kiện Ripple, token XRP của Ripple không nhất thiết đáp ứng định nghĩa “chứng khoán”, nhưng việc Ripple quảng bá và bán cho các nhà đầu tư giai đoạn đầu đã tạo thành “hợp đồng đầu tư”, do đó bị đưa vào định nghĩa “chứng khoán”.

Trong vụ việc này, bản thân NFT không mang thuộc tính “chứng khoán”, nhưng hoạt động tiếp thị, quảng bá của công ty Impact Theory nói với các nhà đầu tư tiềm năng rằng họ đang “cố gắng xây dựng nên một Disney tiếp theo”, do đó giá trị NFT sẽ tăng lên. Như vậy, việc phát hành NFT này đã có khả năng trở thành “hợp đồng đầu tư”, từ đó bị đưa vào định nghĩa “chứng khoán”.

Tóm lại, “chứng khoán” là khi nhà đầu tư chỉ tham gia thụ động vào sự nghiệp của bên thứ ba thông qua việc đầu tư tiền bạc duy nhất, và kỳ vọng thu lợi từ nỗ lực của bên thứ ba. Nếu không có nỗ lực từ bên thứ ba hoặc nỗ lực đó thất bại, nhà đầu tư sẽ phải đối mặt với nguy cơ mất toàn bộ khoản đầu tư.

5. Kết luận

Mặc dù hành động thực thi giám sát lần này của SEC không có hiệu lực phán quyết tư pháp, nhưng kết quả vẫn mang ý nghĩa to lớn, vì đây là lần đầu tiên phát hiện việc phát hành NFT vi phạm quy định của Đạo luật Chứng khoán về việc phát hành chứng khoán chưa đăng ký.

Trong bối cảnh môi trường giám sát chưa rõ ràng, các cơ quan quản lý như SEC, CFTC liên tục thách thức ngành tiền mã hóa và ngày càng can thiệp sâu hơn. Sau khi khởi kiện các gã khổng lồ tiền mã hóa như Binance, Coinbase, vụ việc thực thi giám sát đầu tiên đối với ngành NFT này cho thấy SEC vẫn không hề chậm lại.

Trước đó, trong bài viết “Các vấn đề tuân thủ pháp lý khi vận hành dự án NFT ở nước ngoài” đã đề cập một số điểm tuân thủ chính cho các dự án NFT, nhưng rõ ràng là khi giám sát ngày càng siết chặt, các công ty trong ngành tiền mã hóa vẫn cần tiếp tục phối hợp với các luật sư giàu kinh nghiệm để thảo luận cách thức ứng phó với kiện tụng, giám sát và tuân thủ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News