Nghiên cứu dữ liệu Glassnode: BTC đang trải qua giai đoạn biến động thấp chưa từng có

Tuyển chọn TechFlowTuyển chọn TechFlow

Nghiên cứu dữ liệu Glassnode: BTC đang trải qua giai đoạn biến động thấp chưa từng có

Đối với Bitcoin, mức độ tích lũy và nén giá như vậy là một sự kiện rất hiếm gặp.

Tác giả: Checkmate, Glassnode

Biên dịch: TechFlow

Tóm tắt

-

Giá Bitcoin nổi tiếng về độ biến động, tuy nhiên hiện tại thị trường đang trải qua giai đoạn nén biến động cực độ.

-

Thị trường phái sinh rõ ràng đã ổn định, khối lượng giao dịch Bitcoin và Ethereum đều đạt mức thấp kỷ lục, lợi suất chênh lệch giá giao ngay và phái sinh là 5,3%, chỉ cao hơn một chút so với lãi suất phi rủi ro.

-

Độ biến động ngầm định trên thị trường quyền chọn đang trải qua sự nén biến động đáng kể, mức phí biến động chỉ còn chưa đến một nửa so với mốc chuẩn của giai đoạn 2021-22.

-

Tỷ lệ put/call và chỉ báo độ chếch (skew) delta 25 đều ở mức thấp nhất lịch sử, cho thấy thị trường quyền chọn thiên về xu hướng tăng, trong khi việc định giá quyền chọn bán (put) phản ánh triển vọng biến động rất nhỏ trong tương lai.

Một giai đoạn yên tĩnh

Thị trường Bitcoin đang trải qua một giai đoạn yên tĩnh bất thường, khi nhiều chỉ số biến động đều giảm xuống mức thấp kỷ lục. Trong bài viết này, chúng tôi sẽ xem xét tính đặc biệt của giai đoạn yên lặng này dưới góc nhìn lịch sử, sau đó phân tích cách thị trường phái sinh định giá nó.

Trước hết, chúng ta nhận thấy giá giao ngay Bitcoin hiện đang cao hơn một số đường trung bình động dài hạn được theo dõi rộng rãi trong ngành (111 ngày, 200 ngày, 365 ngày và 200 tuần). Các mức trung bình này dao động từ thấp nhất 23.300 USD (200DMA) đến cao nhất 28.500 USD (111DMA). Biểu đồ cũng làm nổi bật các thời kỳ tương tự trong hai chu kỳ trước, thường trùng khớp với các xu hướng tăng vĩ mô.

Chúng ta có thể dùng giá thực hiện trên chuỗi để quan sát tình hình tương tự, mô phỏng chi phí vốn của ba nhóm:

-

🟠 Toàn bộ thị trường (giá thực hiện).

-

🔴 Người nắm giữ ngắn hạn (coin nắm giữ ít hơn 155 ngày).

-

🔵 Người nắm giữ dài hạn (coin nắm giữ trên 155 ngày).

Giá giao ngay một lần nữa cao hơn cả ba mô hình này, cho thấy sự nhất quán mạnh mẽ với các công cụ phân tích kỹ thuật cổ điển như trên.

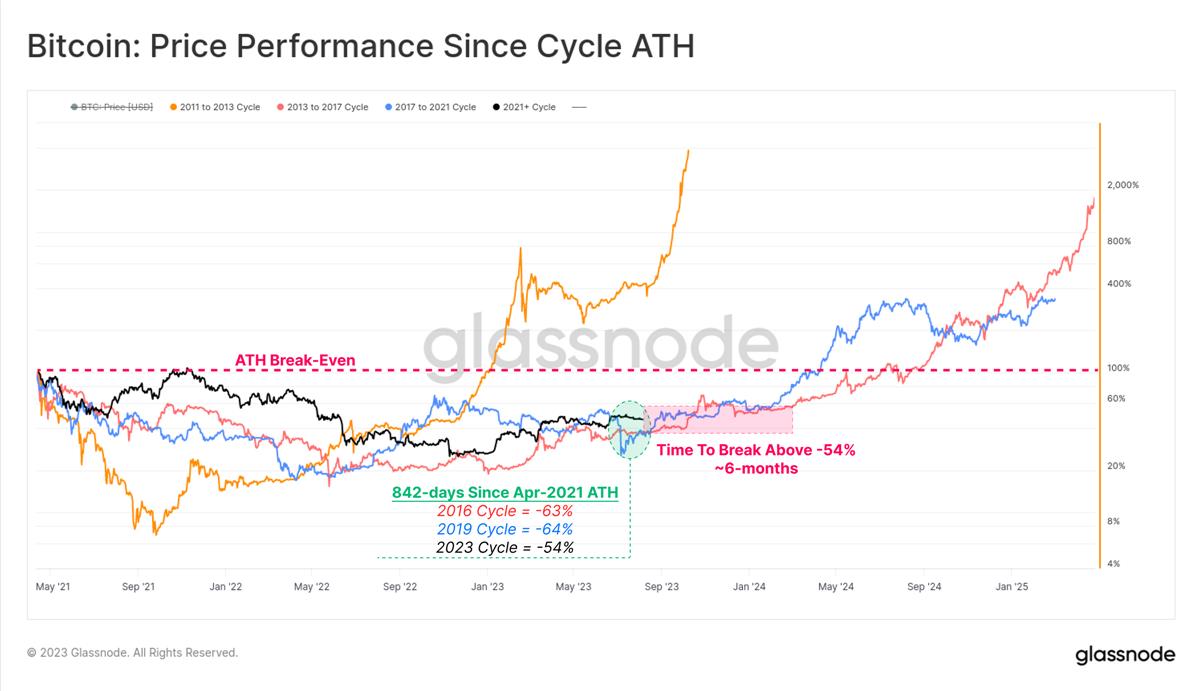

Kể từ đỉnh thị trường tăng giá tháng 4 năm 2021 đã trôi qua 842 ngày. So sánh với lịch sử, đợt phục hồi năm 2023 thực tế tốt hơn một chút: mức giảm từ đỉnh là -54%, trong khi mức giảm lịch sử là -64%.

Chúng ta cũng lưu ý rằng cả hai chu kỳ 2015-16 và 2019-20 đều trải qua một giai đoạn đi ngang nhàm chán kéo dài 6 tháng trước khi thị trường bứt phá mạnh khỏi mức thoái lui -54%. Điều này có thể gợi ý về một giai đoạn nhàm chán sắp tới.

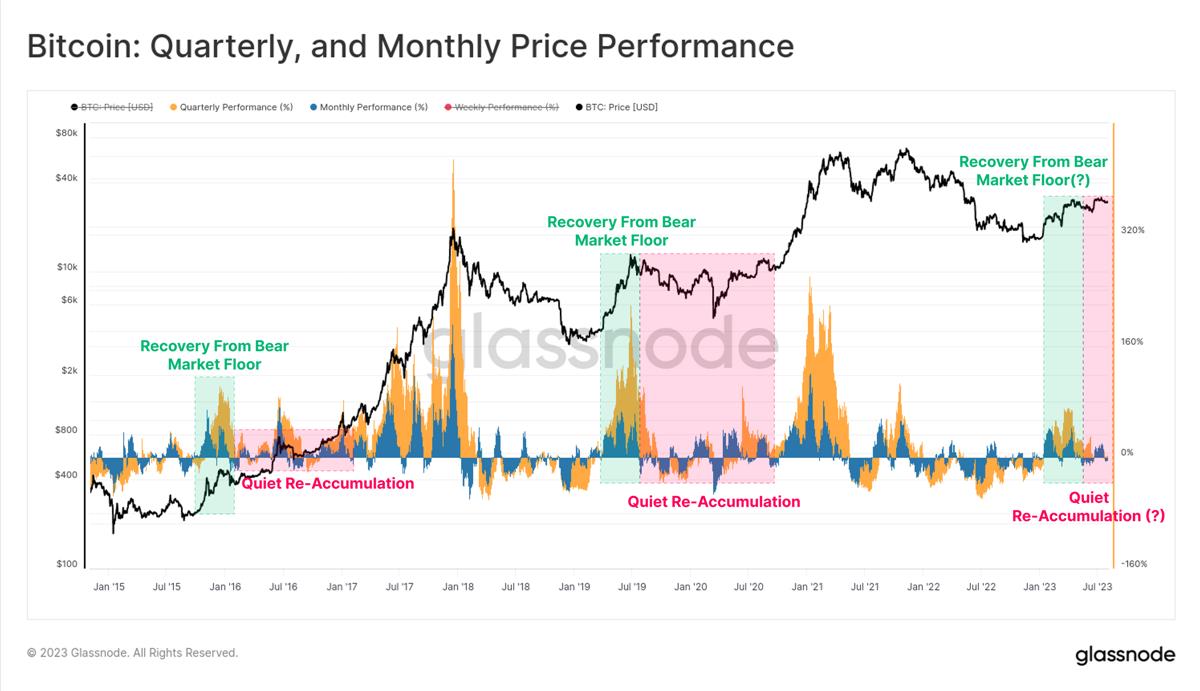

Sau khởi đầu sôi động vào đầu năm 2023, hiệu suất giá theo quý và theo tháng đã dịu lại. Chúng ta lại thấy nhiều điểm tương đồng với các chu kỳ trước, khi đà phục hồi ban đầu từ đáy khá mạnh, nhưng sau đó chuyển sang giai đoạn điều chỉnh tích lũy kéo dài.

Các nhà phân tích Bitcoin thường gọi giai đoạn này là "thời kỳ tích lũy lại".

Sự sụp đổ biến động

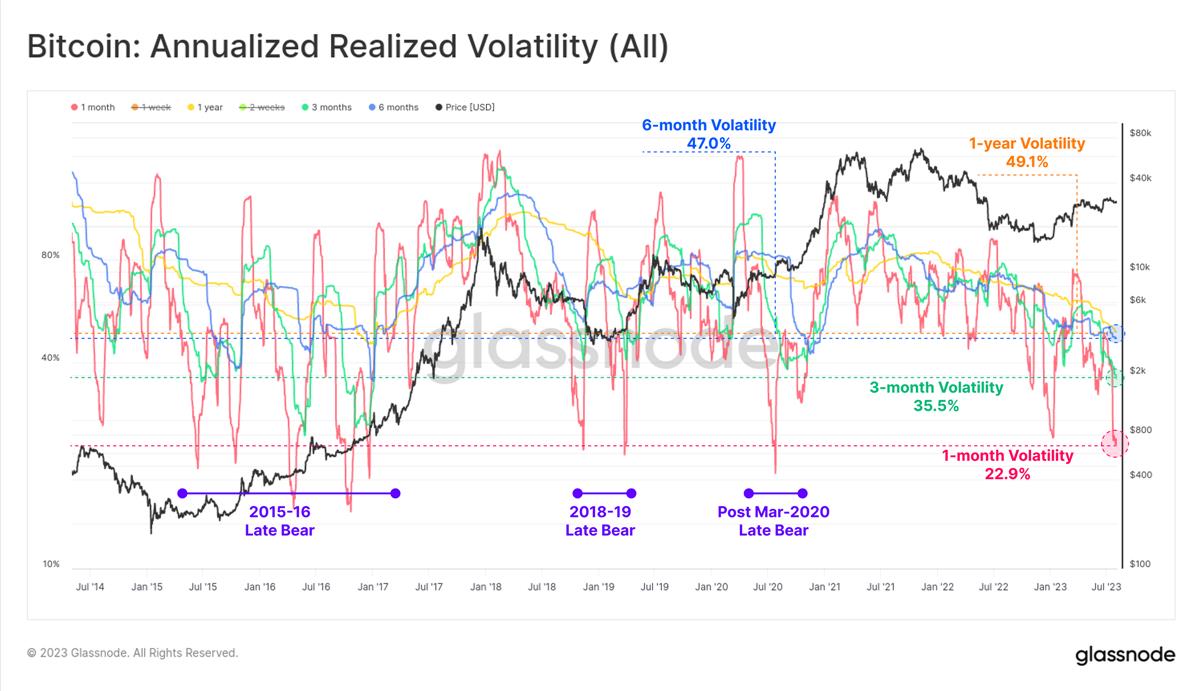

Biến động thực hiện của Bitcoin trong các cửa sổ quan sát từ 1 tháng đến 1 năm trong năm 2023 đã giảm mạnh, chạm mức thấp nhất nhiều năm. Mức biến động 1 năm hiện nay là mức thấp nhất kể từ tháng 12 năm 2016. Đây là lần thứ tư xảy ra hiện tượng nén biến động cực đoan:

-

Cuối thị trường gấu năm 2015 bước vào giai đoạn tích lũy lại năm 2016.

-

Giai đoạn cuối thị trường gấu năm 2018, trước khi bán tháo 50% vào tháng 11. Tuy nhiên, sau đó đã có đợt phục hồi vào tháng 4 năm 2019, tăng từ 4.000 USD lên 14.000 USD trong ba tháng.

-

Sau tháng 3 năm 2020, khi thị trường tích hợp khi thế giới thích nghi với đại dịch COVID-19.

-

Điều chỉnh thị trường cuối năm 2022, khi thị trường đang tiêu hóa thất bại của FTX, và đây cũng chính là tình trạng hiện tại của chúng ta.

Phạm vi giá giữa cao nhất và thấp nhất trong 7 ngày chỉ là 3,6%. Chỉ có 4,8% các ngày giao dịch từng trải qua phạm vi tuần nhỏ hơn thế này.

Phạm vi 30 ngày còn cực đoan hơn, giá chỉ dao động trong khoảng 9,8% trong suốt tháng qua, và chỉ có 2,8% các tháng có phạm vi nhỏ hơn mức này. Đối với Bitcoin, mức độ tích lũy và nén giá như vậy là một sự kiện rất hiếm.

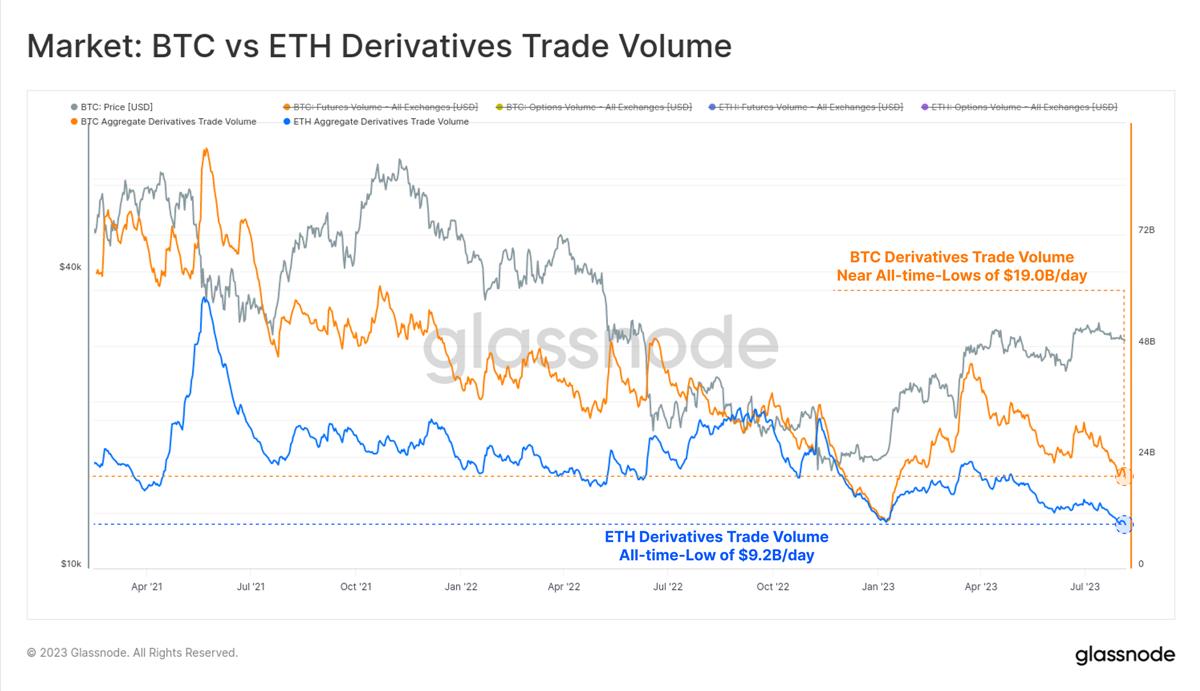

Giai đoạn yên tĩnh này cũng hiện hữu trên thị trường phái sinh Bitcoin và Ethereum. Với cả hai tài sản, khối lượng giao dịch phái sinh kỳ hạn và quyền chọn đều ở hoặc gần mức thấp kỷ lục.

Khối lượng giao dịch phái sinh Bitcoin hiện tại là 19 tỷ USD, trong khi thị trường Ethereum chỉ đạt 9,2 tỷ USD mỗi ngày, mức thấp nhất kể từ tháng 1 năm 2023.

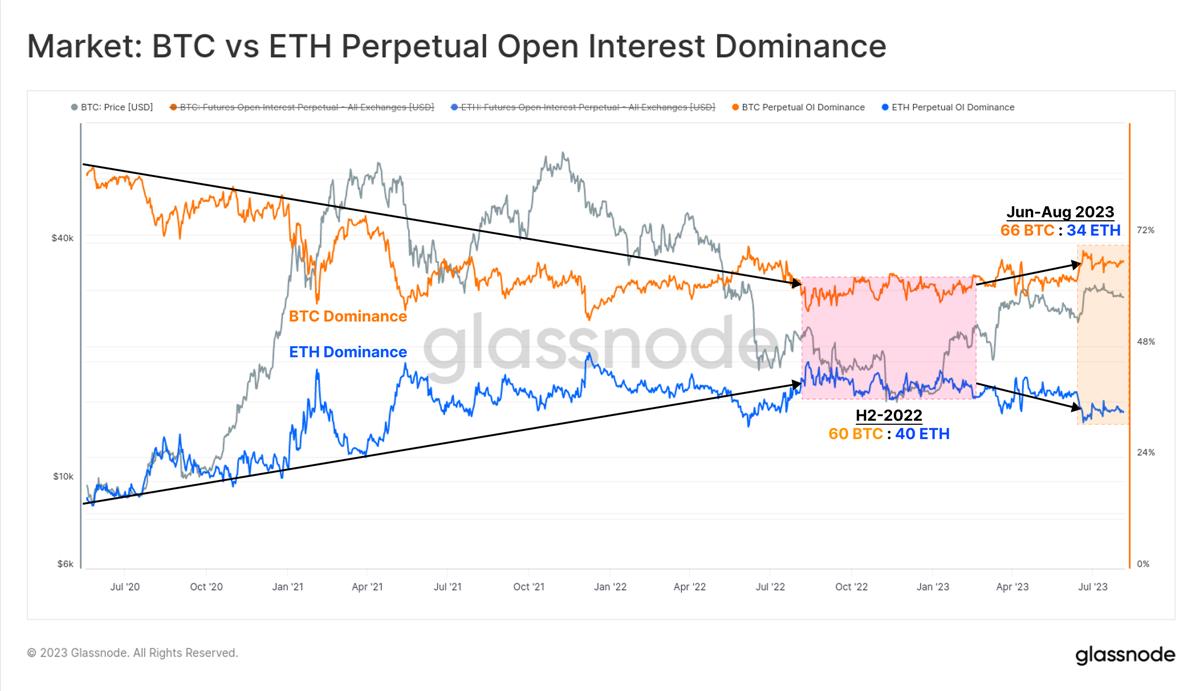

Thị trường cũng duy trì lập trường thận trọng với rủi ro, khi vị thế thống trị của Bitcoin trên thị trường phái sinh kỳ hạn tiếp tục gia tăng. Từ năm 2021 đến 2022, khối lượng giao dịch và vị thế mở của thị trường phái sinh Ethereum tăng dần so với Bitcoin, đạt đỉnh 60 BTC : 40 ETH vào nửa cuối năm 2022.

Năm nay, Bitcoin lại chiếm ưu thế, cho thấy thanh khoản thấp và khẩu vị rủi ro giảm vẫn là những lực đẩy dòng tiền dọc theo đường cong rủi ro.

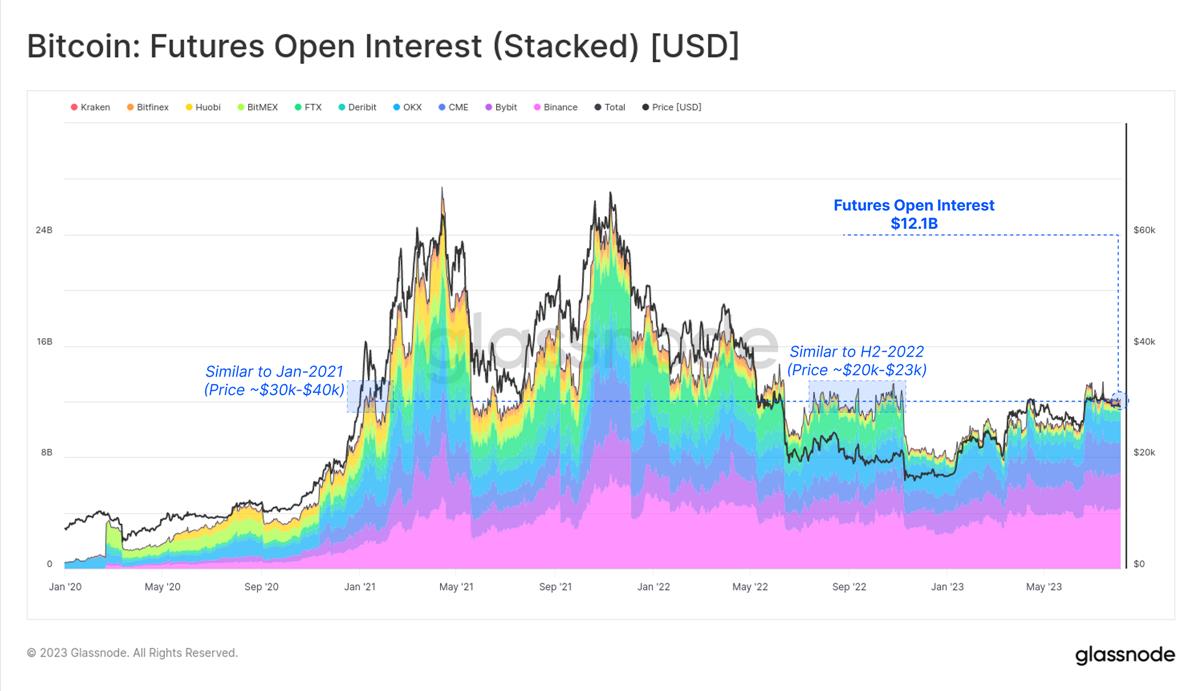

Trong tháng qua, vị thế mở trên thị trường kỳ hạn Bitcoin cũng tương đối ổn định ở mức 12,1 tỷ USD. Điều này tương tự mức nửa cuối năm 2022, khi giá Bitcoin rẻ hơn hôm nay khoảng 30%, và sàn giao dịch FTX vẫn hoạt động. Nó cũng giống với thời kỳ tăng giá tháng 1 năm 2021, khi giá Bitcoin cao hơn hiện tại 30%, thị trường ít trưởng thành hơn và đầu cơ đòn bẩy mới bắt đầu nóng lên.

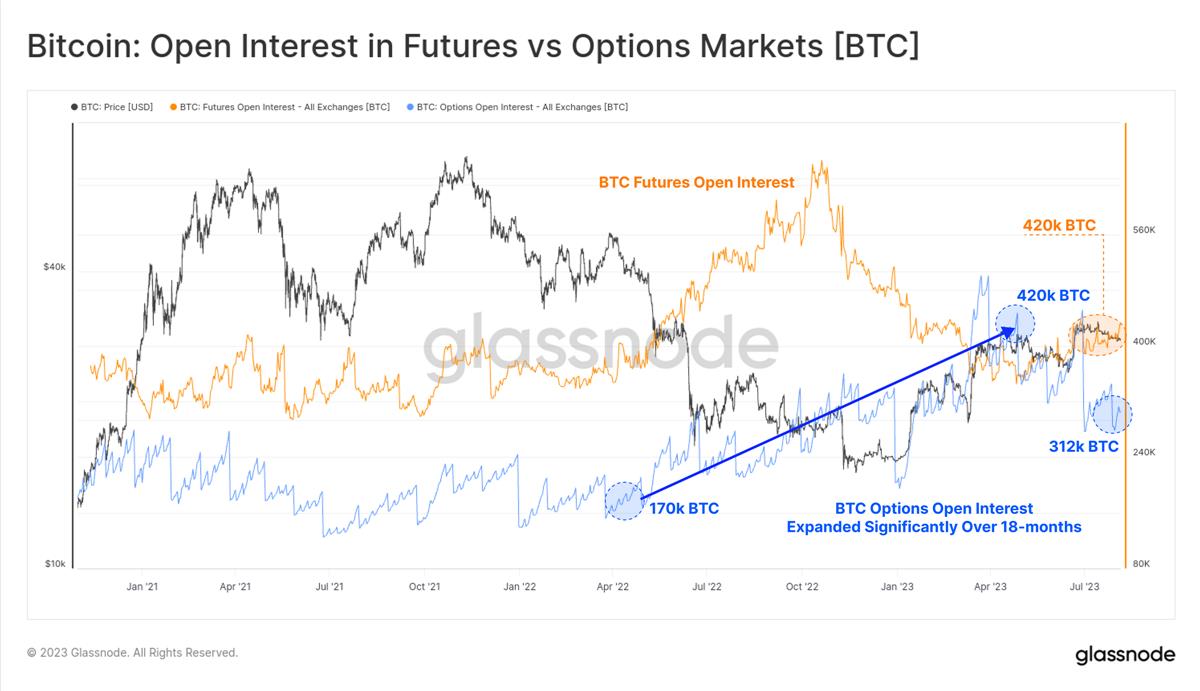

Xét về mặt so sánh, thị trường quyền chọn đã chứng kiến sự tăng trưởng đáng kể về quy mô và tầm ảnh hưởng, với vị thế mở tăng hơn gấp đôi trong 12 tháng qua. Hiện nay, quy mô vị thế mở của thị trường quyền chọn đã ngang bằng với thị trường kỳ hạn.

Ngược lại, vị thế mở trên thị trường kỳ hạn đã giảm dần kể từ cuối năm 2022 (thời điểm sụp đổ FTX), và chỉ tăng nhẹ trong năm 2023.

Do khối lượng và hoạt động trên thị trường kỳ hạn rất thấp, mục tiêu tiếp theo là xác định những cơ hội nào đang giúp các nhà giao dịch duy trì hoạt động trong lĩnh vực phái sinh tài sản số.

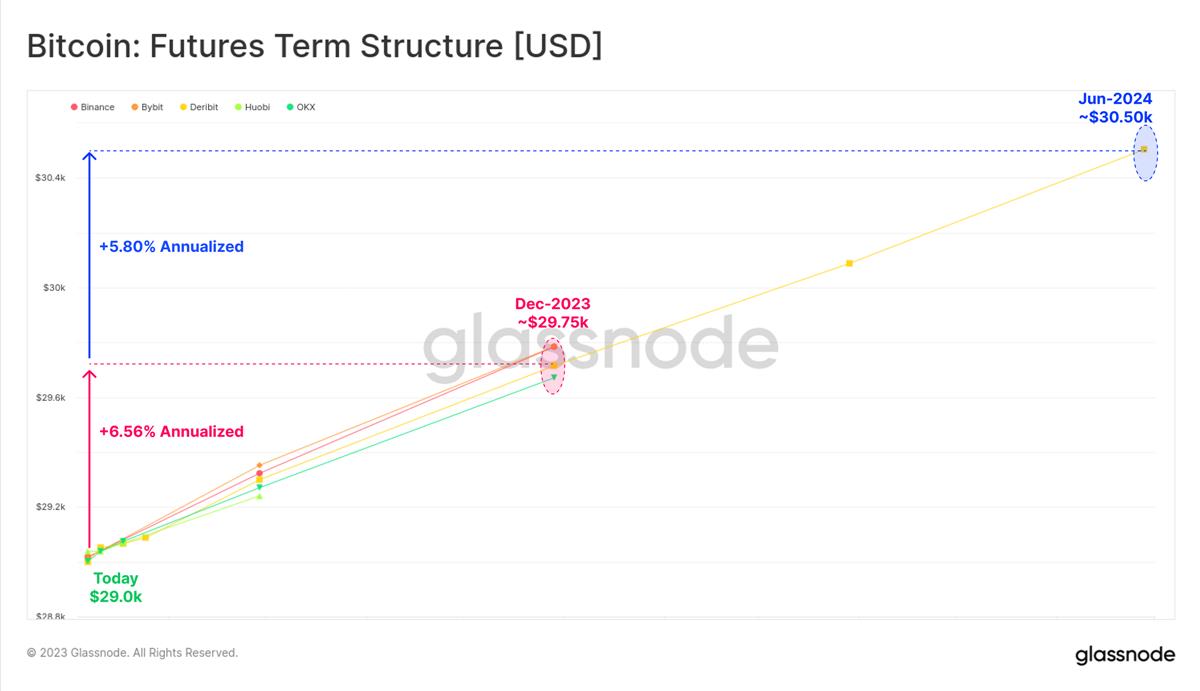

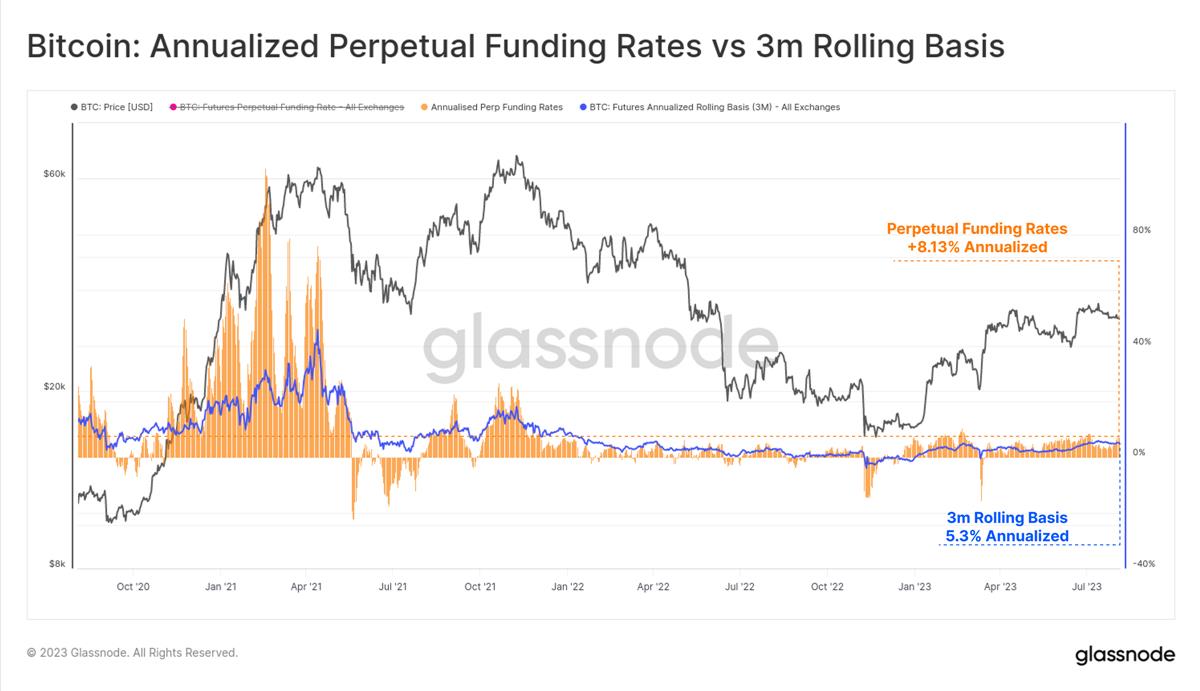

Trên thị trường kỳ hạn, cấu trúc kỳ hạn cho thấy chiến lược chênh lệch giá giao-ngay mang lại lợi suất hàng năm từ 5,8% đến 6,6%. Tuy nhiên, con số này chỉ cao hơn một chút so với lợi suất trái phiếu kho bạc ngắn hạn hoặc quỹ thị trường tiền tệ.

Thị trường hợp đồng vĩnh viễn – nơi thanh khoản cao nhất trong tài sản số – cho phép các nhà giao dịch và tạo lập thị trường khóa lợi nhuận từ phí tài trợ để thực hiện chênh lệch giá giữa kỳ hạn và giao ngay. Hình thức chênh lệch giá giao ngay này biến động và năng động hơn, nhưng với rủi ro bổ sung này, lợi suất hàng năm hiện tại là 8,13%, hấp dẫn hơn.

Lưu ý rằng kể từ cuối năm 2022, phí tài trợ đã duy trì mức tăng trưởng dương ổn định, cho thấy sự thay đổi đáng kể trong tâm lý thị trường.

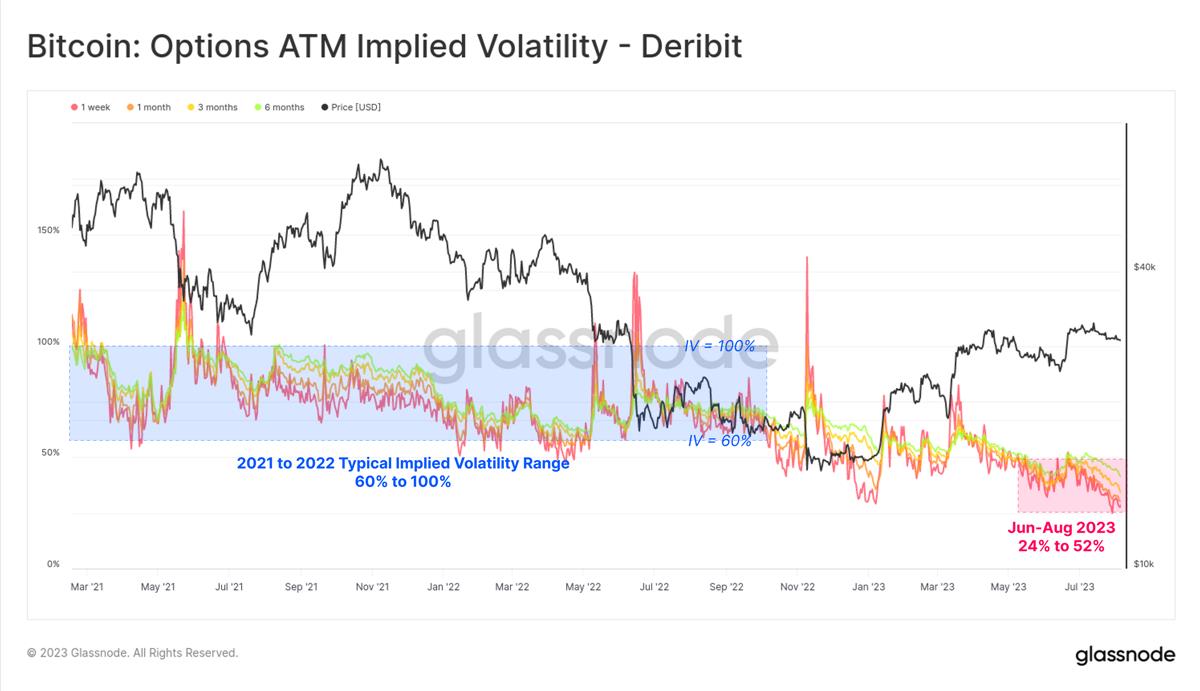

Trên thị trường quyền chọn, chúng ta có thể thấy mức độ nghiêm trọng của sự nén biến động, khi độ biến động ngầm định của tất cả các hợp đồng đáo hạn đều giảm xuống mức thấp kỷ lục.

Thị trường Bitcoin rất biến động, trong phần lớn thời gian 2021-22, độ biến động ngầm định giao dịch quyền chọn dao động từ 60% đến trên 100%. Tuy nhiên hiện tại, mức phí biến động trong định giá quyền chọn là thấp nhất lịch sử, IV nằm trong khoảng 24% đến 52%, chưa bằng một nửa mức nền tảng dài hạn.

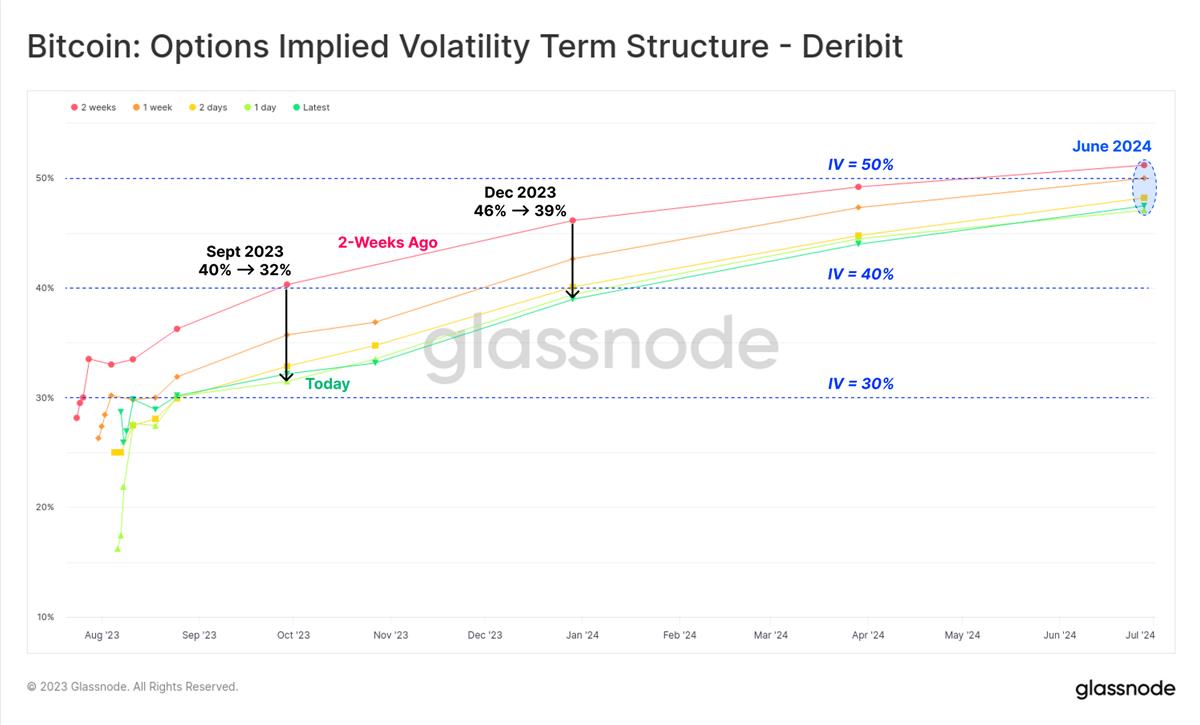

Cấu trúc kỳ hạn IV cho thấy mức phí biến động đang thu hẹp trong hai tuần qua. Chỉ riêng trong hai tuần vừa rồi, độ biến động ngầm định của hợp đồng tháng 12 đã giảm từ 46% xuống còn 39%. Mức phí biến động cho các quyền chọn đáo hạn tháng 6 năm 2024 hơi cao hơn 50%, là mức thấp tương đối trong lịch sử.

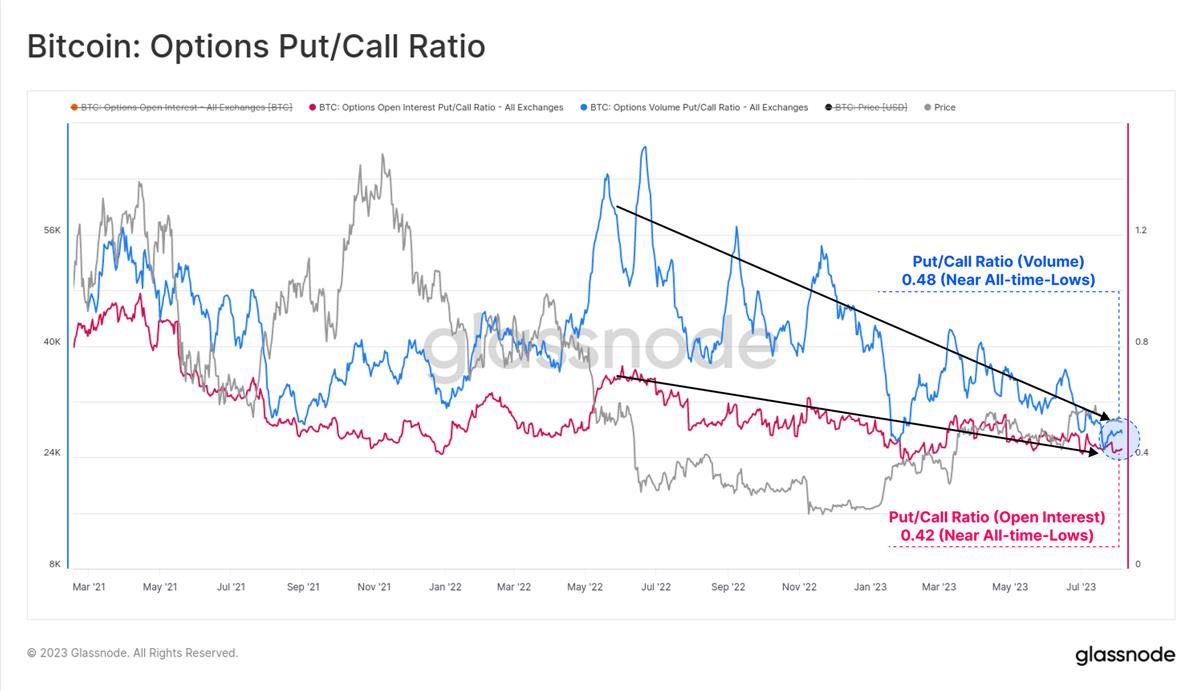

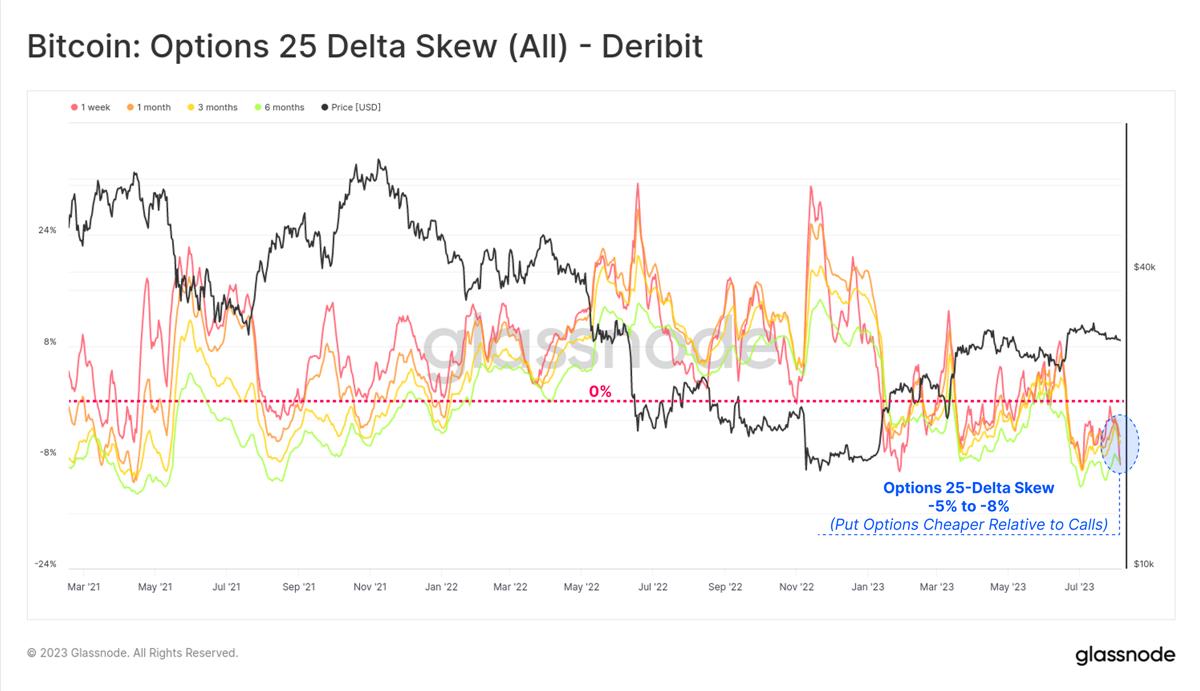

Dù xét theo khối lượng hay vị thế mở, tỷ lệ put/call đều ở hoặc gần mức thấp nhất mọi thời đại, dao động trong khoảng 0,42 đến 0,48. Điều này cho thấy tâm lý ròng thiên về tăng giá trên thị trường, nhu cầu đối với quyền chọn mua (call) vẫn chiếm ưu thế.

Do đó, quyền chọn bán (put) trở nên rẻ hơn đáng kể so với quyền chọn mua, điều này được phản ánh qua chỉ báo độ chếch delta 25 ở mức thấp kỷ lục. Nhìn chung, điều này cho thấy thị trường quyền chọn (hiện có quy mô tương đương thị trường kỳ hạn) cho rằng biến động trong tương lai sẽ ở mức thấp nhất lịch sử.

Tổng kết và Kết luận

Rất ít tiêu đề tin tức tuyên bố Bitcoin là một tài sản ổn định và không biến động, khiến tình trạng phạm vi giao dịch hàng tháng dưới 10% trở nên nổi bật khác thường. Hiện tại, biến động thị trường có thể nói là thấp nhất từ trước đến nay, điều này đặt ra câu hỏi liệu liệu có thực sự xảy ra gia tăng biến động trong tương lai hay không.

Lợi suất chênh lệch giá giao-ngay trên thị trường kỳ hạn nằm trong khoảng 5,3% đến 8,1%, chỉ cao hơn một chút so với lãi suất phi rủi ro của trái phiếu kho bạc ngắn hạn. Mức phí biến động ngầm định trên thị trường quyền chọn đang ở mức thấp nhất lịch sử, đặc biệt là nhu cầu đối với quyền chọn bán là yếu nhất.

Xét theo bản chất biến động của Bitcoin, phải chăng chúng ta đang bước vào một kỷ nguyên mới về sự ổn định giá Bitcoin, hay biến động đang bị định giá sai?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News