Quan sát động thái quản lý và sự kiện nổi bật liên quan tài sản ảo Web3 chính trên toàn cầu trong nửa đầu năm 2023

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan sát động thái quản lý và sự kiện nổi bật liên quan tài sản ảo Web3 chính trên toàn cầu trong nửa đầu năm 2023

Sự ngày càng chuẩn hóa của thị trường cũng thúc đẩy thêm sự tham gia của các nguồn vốn Phố Wall, và khi quy định được làm rõ hơn, Mỹ hoặc toàn cầu có thể hình thành nên một thị trường tài sản ảo Web3 thống nhất lớn.

Bài viết này bao gồm các động thái quản lý tại các khu vực pháp lý chính về tài sản ảo Web3 trong nửa đầu năm 2023 như Hồng Kông, Liên minh Châu Âu (EU), Vương quốc Anh, Các Tiểu vương quốc Ả Rập Thống nhất (UAE), Nhật Bản, Hàn Quốc và Hoa Kỳ, cũng như quan sát các sự kiện nổi bật. Chúng tôi nhận thấy rằng sau giai đoạn mơ hồ và đau đớn ban đầu, các cơ quan quản lý toàn cầu đang có xu hướng phối hợp, từng bước xây dựng khung quản lý tài sản ảo Web3 của riêng mình nhằm thực hiện các yêu cầu KYC/AML/CTF ở cấp độ Lực lượng Đặc nhiệm Hành động Tài chính (FATF), đồng thời tập trung bảo vệ nhà đầu tư và điều chỉnh thị trường phát triển lành mạnh.

Ngược lại, SEC Hoa Kỳ trong vụ kiện chống lại Coinbase đã trực tiếp tấn công vào điểm cốt lõi của quản lý, đó là “tài sản ảo nào được coi là chứng khoán?”. Một khi câu hỏi này được làm rõ, thì mọi vấn đề bất định và thiếu minh bạch về quản lý hiện nay sẽ được giải quyết triệt để, bao gồm việc đăng ký Security Token, đăng ký hoạt động của sàn giao dịch, lưu ký, môi giới, thanh toán, cũng như khả năng mở rộng phạm vi quản lý trực tiếp đến DEX và DeFi. Việc thị trường ngày càng được chuẩn hóa hơn nữa cũng thúc đẩy dòng vốn từ Phố Wall tham gia. Sau khi quy định được làm rõ thêm, Mỹ hoặc thậm chí toàn cầu có thể hình thành một thị trường tài sản ảo Web3 thống nhất. Tất nhiên, những xung đột và đau đớn đến từ các cấp hành pháp, tư pháp và lập pháp tại Mỹ là điều tất yếu, và câu trả lời có thể sẽ được hé lộ trong năm bầu cử lớn 2024 – hãy cùng chờ xem.

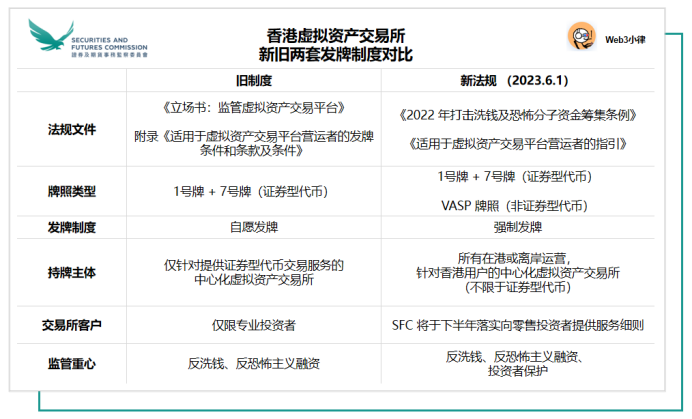

1. Hồng Kông ra mắt chế độ mới hoàn toàn dành cho Nhà cung cấp Dịch vụ Tài sản Ảo (VASP)

Kể từ khi "Tuyên bố Chính sách Phát triển Tài sản Ảo Hồng Kông" được đưa ra vào tháng 10 năm ngoái, hệ thống VASP hoàn toàn mới dành cho tài sản ảo tại Hồng Kông đã chính thức được áp dụng từ ngày 1 tháng 6 năm 2023 — đây là tin tích cực chưa từng có tiền lệ đối với ngành công nghiệp tài sản ảo Hồng Kông.

Ủy ban Chứng khoán Hồng Kông (SFC) đã từng bước xây dựng một hệ thống "cấp phép tự nguyện" dành cho tài sản ảo dạng chứng khoán từ năm 2018, đồng thời nêu rõ SFC không có thẩm quyền quản lý các nền tảng giao dịch tài sản ảo chỉ mua bán token không phải chứng khoán. Theo hệ thống "cấp phép tự nguyện", các nền tảng giao dịch tài sản ảo chuyên về token phi chứng khoán không cần phải có giấy phép.

Tuy nhiên đến nay, ngành công nghiệp tài sản ảo đã trải qua những biến chuyển lớn, và hệ thống "cấp phép tự nguyện" trước đây không còn đủ sức bao quát thị trường hiện tại, nơi chủ yếu phục vụ nhà đầu tư bán lẻ và giao dịch chủ yếu là token phi chứng khoán. Để giám sát toàn diện tất cả các sàn giao dịch tài sản ảo tập trung tại Hồng Kông và thực hiện theo tiêu chuẩn mới nhất của FATF, chính quyền đặc khu đã sửa đổi Đạo luật Phòng chống Rửa tiền và thiết lập hệ thống VASP "bắt buộc cấp phép" hoàn toàn mới, nhằm đạt được sự cân bằng tốt hơn giữa bảo vệ nhà đầu tư và phát triển thị trường.

Sau khi hệ thống VASP chính thức được áp dụng, tất cả các sàn giao dịch tài sản ảo tập trung hoạt động tại Hồng Kông hoặc tích cực quảng bá dịch vụ tới nhà đầu tư Hồng Kông, dù có cung cấp dịch vụ giao dịch token chứng khoán hay không, đều phải được SFC cấp phép và chịu sự giám sát của cơ quan này.

SFC dự kiến sẽ triển khai cho phép các sàn giao dịch tài sản ảo được cấp phép cung cấp dịch vụ cho nhà đầu tư bán lẻ vào nửa cuối năm, nhưng chỉ những token phi chứng khoán và có tính thanh khoản cao trên một trong các chỉ số tài chính truyền thống mới được phép cung cấp cho nhóm nhà đầu tư này.

Với stablecoin, các biện pháp quản lý sẽ được thực hiện trong năm 2023/24, kèm theo việc thiết lập hệ thống cấp phép và giấy phép dành riêng cho các hoạt động liên quan đến stablecoin. Trước khi stablecoin bị quản lý, SFC cho rằng chúng không nên được đưa vào để giao dịch bán lẻ.

Bình luận từ TechFlow:

Hệ thống VASP "dẫn nước vào mương" thông qua các sàn giao dịch tuân thủ, trong bối cảnh này thì KYC và tuân thủ AML là ưu tiên hàng đầu. Sau bước đầu "dẫn nước vào mương", các vấn đề về việc mở cửa cho nhà đầu tư bán lẻ và cách thức bảo vệ họ sẽ được cụ thể hóa qua một loạt quy định chi tiết trong nửa cuối năm. Ai muốn đội vương miện thì phải chịu trách nhiệm tương ứng; chỉ khi đáp ứng các yêu cầu quản lý, các sàn giao dịch mới có thể tham gia chia phần "bánh kem khổng lồ" và thúc đẩy sự phát triển bền vững của thị trường. Liệu Hồng Kông có thể tận dụng nền tảng tài chính truyền thống vững chắc, hệ thống pháp trị hoàn thiện và nguồn lực hậu phương dồi dào từ đại lục để tái lập vinh quang từng có của một "trung tâm mã hóa", hãy cùng chờ xem.

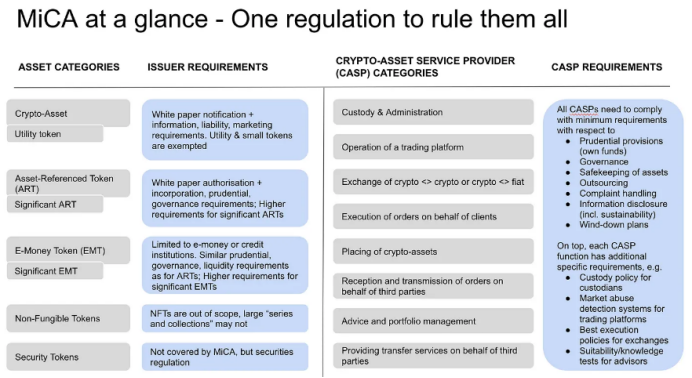

2. EU ban hành Quy định về Thị trường Tài sản Mã hóa (MiCA)

EU đã ban hành Quy định về Thị trường Tài sản Mã hóa (The Markets in Crypto-assets Regulation, MiCA) vào ngày 31 tháng 5 và công bố trên Công báo Chính thức của EU (OJEU) vào ngày 9 tháng 6. Điều này đánh dấu sự xuất hiện của khung quản lý tài sản ảo thống nhất toàn cầu đầu tiên với quy mô đầy đủ và cấu trúc rõ ràng nhất, từ đó hình thành một thị trường tài sản ảo thống nhất bao phủ 500 triệu người tiêu dùng và 27 quốc gia thành viên EU. MiCA sẽ chính thức có hiệu lực vào ngày 30 tháng 12 năm 2024 sau giai đoạn chuyển tiếp 18 tháng.

MiCA là một phần trong gói kế hoạch Chiến lược Tài chính Số (Digital Finance Strategy) ở cấp độ vĩ mô của EU, nhằm thống nhất các quy tắc sau tại các quốc gia thành viên: yêu cầu minh bạch và công bố thông tin về phát hành và niêm yết tài sản mã hóa; cấp phép và giám sát các nhà phát hành và nhà cung cấp dịch vụ tài sản mã hóa; quy tắc vận hành, tổ chức và quản trị đối với Token tham chiếu tài sản (Asset-Referenced Tokens), Token tiền điện tử (Electronic-Money Tokens) và các nhà cung cấp dịch vụ tài sản mã hóa khác; quy định bảo vệ người tiêu dùng tài sản mã hóa; các biện pháp ngăn ngừa lạm dụng thị trường và đảm bảo tính toàn vẹn của thị trường tài sản mã hóa.

MiCA lấp đầy khoảng trống trong khung quản lý tài chính EU hiện tại, thiết lập khung quản lý tài sản ảo áp dụng cho tất cả các chủ thể tham gia phát hành tài sản ảo (Issuance of Crypto-Assets) hoặc cung cấp dịch vụ liên quan đến tài sản ảo tại EU. Nhìn chung, MiCA chủ yếu quản lý:

(1) Các loại tài sản mã hóa (Crypto-Assets), bao gồm E-Money Tokens, Asset-Referenced Tokens và các Token khác;

(2) Các loại dịch vụ tài sản mã hóa (Crypto-Asset Services) và nhà cung cấp dịch vụ (Service Providers), bao gồm dịch vụ lưu ký ví, dịch vụ nạp/rút tiền, dịch vụ sàn giao dịch, dịch vụ quản lý tài sản, dịch vụ tư vấn đầu tư, v.v.

from EU Markets in Crypto-Assets (MiCA) Regulation Expected to Enter into Force in Early 2023, Mayer Brown

from:https://paddihansen.substack.com/p/the-eus-mica-framework

3. Hạ viện Anh thông qua dự luật quản lý tiền kỹ thuật số và stablecoin

Sau khi EU ban hành Quy định về Thị trường Tài sản Mã hóa (MiCA), việc lập pháp quản lý tài sản ảo tại Anh cũng bắt kịp. Theo báo cáo, Hạ viện Anh đã bỏ phiếu thông qua Dự luật Dịch vụ và Thị trường Tài chính (Financial Services and Markets Bill, FSMB) vào ngày 19 tháng 6, đánh dấu bước tiến vào giai đoạn cuối cùng trước khi trở thành luật chính thức. Có thể nói, Anh sẽ sớm có luật chính thức về quản lý tài sản ảo trong lĩnh vực dịch vụ và thị trường tài chính.

Dự luật coi tài sản ảo là một hoạt động được quản lý, trước hết mở rộng phạm vi áp dụng của Phần 5 Đạo luật Ngân hàng năm 2009 để bao gồm các hệ thống thanh toán sử dụng tài sản thanh toán kỹ thuật số (Payment Systems Using Digital Settlement Assets), từ đó đưa một số hoạt động liên quan đến stablecoin vào phạm vi giám sát của Cơ quan Quản lý Hành vi Tài chính (FCA).

Thứ hai, dự luật trao cho cơ quan quản lý chính phủ quyền mới để rõ ràng hóa việc có thể thiết lập các tài sản ảo và hoạt động mới dưới sự quản lý, nhằm đưa chúng vào khuôn khổ quản lý tài chính truyền thống hiện tại. Hiện tại, FCA chỉ có quyền đảm bảo các công ty tài sản ảo đăng ký và tuân thủ các quy tắc AML. Dự luật này cũng tìm cách tăng cường sự phối hợp giữa các cơ quan quản lý về công nghệ mới, sử dụng dữ liệu, cũng như các công nghệ phi tập trung như tiền kỹ thuật số, stablecoin, NFT, token hóa và blockchain.

Bình luận từ TechFlow:

Khi Anh đẩy nhanh việc làm rõ khung pháp lý quản lý tài sản ảo, chúng tôi nhận thấy các tổ chức đang gặp phải sự bất định lớn về quản lý tại Mỹ đã bắt đầu định vị tại Anh. Ví dụ, a16z gần đây tuyên bố mở văn phòng quốc tế đầu tiên tại London; Coinbase, sàn giao dịch tài sản ảo lớn nhất nước Mỹ vừa bị SEC khởi kiện, cũng lên kế hoạch triển khai con đường kinh doanh tuân thủ tại Anh. Sau Brexit và mất đi nhiều nghiệp vụ tài chính EU, chính phủ Anh rất khao khát tái thiết London thành trung tâm công nghệ tài chính. Liệu sự ủng hộ của Thủ tướng Sunak dành cho ngành tài sản ảo có thể phá vỡ môi trường chính trị bảo thủ lâu đời tại Anh hay không – hãy cùng chờ xem.

4. UAE ban hành Quy định về Tài sản Ảo và Hoạt động Liên quan 2023 (VARA Regulation)

Ngày 7 tháng 2 năm 2023, Cơ quan Quản lý Tài sản Ảo Dubai (VARA) đã ban hành Quy định về Tài sản Ảo và Hoạt động Liên quan 2023 (Virtual Assets and Related Activities Regulations 2023). Quy định này có hiệu lực ngay lập tức, yêu cầu tất cả các bên tham gia thị trường cung cấp dịch vụ hoặc hoạt động trong lĩnh vực tài sản ảo tại UAE (ngoại trừ hai khu vực tài chính tự do ADGM và DIFC) phải được Ủy ban Chứng khoán và Hàng hóa UAE (Emirates Securities & Commodities Authority, SCA) hoặc VARA phê duyệt và cấp phép.

Quy định VARA được ban hành theo Luật số (4) năm 2022 về quản lý tài sản ảo của Tiểu vương quốc Dubai, trước đó đã xác lập VARA là cơ quan quản lý tài sản ảo chính phủ độc lập đầu tiên trên thế giới. Điều này sẽ tạo ra một khung quản lý vững chắc cho việc quản trị công nghệ tài sản ảo và blockchain tại Dubai.

Quy định VARA khẳng định VARA có quyền ban hành các quy tắc, chỉ thị hoặc hướng dẫn liên quan đến hoạt động tài sản ảo. Các chủ thể có kế hoạch thực hiện hoạt động tài sản ảo tại Dubai cần phải được cấp phép bởi VARA trước khi triển khai. Phạm vi hoạt động tài sản ảo bao gồm tư vấn, dịch vụ môi giới, dịch vụ lưu ký, dịch vụ giao dịch, dịch vụ cho vay, dịch vụ thanh toán và chuyển tiền, cũng như dịch vụ quản lý và đầu tư tài sản ảo. Ngoài ra, quy định VARA còn đưa ra các quy định về (1) phân loại và cấp phép tài sản ảo; (2) đăng ký bắt buộc đối với các thương nhân lớn; (3) sổ tay quy tắc hoạt động cho nhà cung cấp dịch vụ tài sản ảo; (4) chống rửa tiền; (5) tiếp thị và quảng bá; (6) hành vi vi phạm thị trường; (7) phạt tiền và xử phạt.

Ngoài ra, Ngân hàng Trung ương UAE đã ban hành Hướng dẫn AML/CFT mới vào ngày 31 tháng 5 dành cho các tổ chức tài chính được cấp phép, với mục đích chính là giúp các tổ chức liên quan hiểu rõ rủi ro đến từ tài sản ảo và các nhà cung cấp dịch vụ của chúng. Hướng dẫn mới này được xây dựng theo tiêu chuẩn của FATF và sẽ bắt đầu áp dụng trong vòng một tháng. Đối tượng áp dụng bao gồm ngân hàng, công ty tài chính, sàn giao dịch, nhà cung cấp dịch vụ thanh toán, tổ chức chuyển tiền, công ty bảo hiểm, đại lý và môi giới.

Theo báo cáo, sàn giao dịch tài sản ảo OKX đã nhận được giấy phép MVP sơ bộ từ Cơ quan Quản lý Tài sản Ảo Dubai (VARA) cho chi nhánh Trung Đông của mình. OKX cho biết, ngay khi giấy phép sản phẩm khả thi tối thiểu (MVP) được vận hành đầy đủ, OKX Middle East sẽ cung cấp các dịch vụ giao ngay, phái sinh và pháp định, bao gồm gửi/rút tiền USD và Dirham UAE (AED), cũng như giao dịch cặp giao ngay.

5. Hàn Quốc thông qua Đạo luật Bảo vệ Nhà đầu tư Tài sản Ảo

Theo báo cáo, Quốc hội Hàn Quốc đã thông qua vào ngày 11 tháng 5 giai đoạn đầu của đạo luật tài sản ảo, tức là "Luật Bảo vệ Nhà đầu tư Tài sản Ảo". Cốt lõi của giai đoạn lập pháp đầu tiên này là đưa ra các quy tắc pháp lý nhằm bảo vệ tài sản khách hàng, ngăn chặn giao dịch bất công và các hành vi bảo vệ người dùng khác. Khi có tiêu chuẩn quốc tế về tài sản ảo, giai đoạn thứ hai của đạo luật sẽ bổ sung các quy định về phát hành và công bố thông tin thị trường.

Đạo luật này chuẩn hóa thị trường tài sản ảo, thống nhất các thuật ngữ như tiền mã hóa, tài sản mã hóa, tài sản kỹ thuật số thành “tài sản ảo”, được định nghĩa là “token điện tử có giá trị kinh tế và có thể giao dịch hoặc chuyển nhượng”, trong khi tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) bị loại khỏi định nghĩa tài sản ảo. Theo đạo luật, yêu cầu bồi thường thiệt hại do giao dịch bất công trong thị trường tài sản ảo sẽ có cơ sở pháp lý; người dùng có thể yêu cầu bồi thường, đồng thời các hành vi giao dịch bất công như sử dụng thông tin nội gián, thao túng giá thị trường, giao dịch trái phép sẽ bị xử phạt. Nếu phát hiện hành vi giao dịch bất chính, mức phạt cơ bản là tù trên 1 năm hoặc phạt tiền tối đa 5 lần lợi nhuận bất chính, và có thể tăng nặng tùy theo mức độ lãi/lỗ.

Thông qua đạo luật này, Ủy ban Giám sát Tài chính Hàn Quốc (FSC) có quyền giám sát và kiểm tra các nhà vận hành tài sản ảo. Quốc hội cũng có thể thành lập Ủy ban Tài sản Ảo để tư vấn về lĩnh vực này. Ngoài ra, giai đoạn lập pháp thứ hai về phát hành và công bố thông tin thị trường sẽ được xây dựng muộn hơn. Chủ tịch Ủy ban Chính trị Quốc hội Baek Hye-ryun cho biết: “Tài sản ảo cuối cùng đã bước vào phạm vi pháp luật”.

6. Ngân hàng lớn nhất Nhật Bản đang đàm phán phát hành stablecoin toàn cầu

Theo thông tin, ngân hàng lớn nhất Nhật Bản – Mitsubishi UFJ Financial Group – đang đàm phán với các nhà phát hành stablecoin toàn cầu và các doanh nghiệp khác về việc phát hành stablecoin riêng. Phó chủ tịch sản phẩm Tatsuya Saito của ngân hàng cho biết họ đang thảo luận với nhiều bên về việc sử dụng nền tảng blockchain Progmat để phát hành stablecoin neo theo ngoại tệ (bao gồm USD), nhằm phục vụ nhu cầu toàn cầu. Ông nói rằng giờ đây khi luật pháp Nhật Bản đã có hiệu lực, các nhà phát hành và người dùng sẽ cảm thấy an tâm khi sử dụng stablecoin. Tuy nhiên, ông từ chối tiết lộ danh tính các đối tác đang đàm phán.

Nhật Bản đã thông qua Tu chính án Luật Thanh toán Tiền mặt – bộ luật ổn định tiền tệ đầu tiên trên thế giới – vào tháng 6 năm 2022. Luật này xếp stablecoin vào loại tiền ảo và cho phép các ngân hàng được cấp phép, công ty chuyển nhượng đăng ký và công ty tín thác làm nhà phát hành stablecoin. Tháng 12 năm 2022, cơ quan quản lý tài chính Nhật Bản dỡ bỏ hạn chế cấm stablecoin nước ngoài giao dịch tại Nhật. Stablecoin, nằm giữa tiền pháp định và tiền ảo, được coi là mắt xích then chốt trong phát triển Web3. Chúng có thể được neo theo yên Nhật, và người dân trong nước có thể dùng stablecoin để mua các loại token khác.

7. Các ngân hàng thân thiện với tiền mã hóa Silvergate Bank, Signature Bank lần lượt bị FDIC tiếp quản

Ngày 1 tháng 3 năm 2023, Silvergate Bank thông báo rằng họ không thể nộp báo cáo thường niên 10-K cho SEC đúng hạn và có thể đối mặt với tình trạng “thiếu vốn”. Silvergate Bank là một ngân hàng bán lẻ cộng đồng tại California, tự định vị là cổng vào ngành công nghiệp tài sản ảo, nhận tiền gửi từ các sàn giao dịch và tổ chức tài sản ảo, đồng thời xây dựng mạng lưới thanh toán và thanh toán tiền điện tử riêng – Hệ thống Thanh toán Thực tế “Silvergate Exchange Network” (SEN). Hệ thống này cho phép các sàn giao dịch, tổ chức và khách hàng thực hiện chuyển đổi giữa tiền điện tử và tiền pháp định.

Tháng 11 năm 2022, sự sụp đổ của FTX khiến Silvergate Bank chịu rủi ro phơi nhiễm hơn 1 tỷ USD với FTX. Nghiêm trọng hơn, sự sụp đổ này gây ra “chạy ngân hàng” nghiêm trọng; Silvergate Bank xử lý hơn 8,1 tỷ USD rút tiền. Để đáp ứng lượng rút tiền khổng lồ, ngân hàng buộc phải bán tháo khoảng 5,2 tỷ USD tài sản với mức lỗ lớn, đồng thời vay 4,3 tỷ USD từ Ngân hàng Cho vay Nhà ở Liên bang Mỹ. Ngày 8 tháng 3 năm 2023, trong tài liệu nộp cho SEC, Silvergate Bank cho biết sẽ chấm dứt hoạt động và tự nguyện thanh lý theo quy trình quản lý áp dụng. “Kế hoạch thanh lý bao gồm hoàn trả đầy đủ tất cả tiền gửi, xem xét cách giải quyết tốt nhất các khoản khiếu nại và bảo tồn giá trị còn lại của tài sản, bao gồm công nghệ sở hữu và tài sản thuế.” Sau đó, Silvergate Bank bị Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC) tiếp quản.

Ngày 10 tháng 3 năm 2023, trong bối cảnh Cục Dự trữ Liên bang Mỹ tăng lãi suất, chỉ sau 48 giờ “chạy ngân hàng”, Silicon Valley Bank (SVB) – ngân hàng lớn thứ 16 tại Mỹ với lịch sử 40 năm – đã gặp phải vấn đề thanh khoản nghiêm trọng và bị FDIC tiếp quản. Đây là sự sụp đổ ngân hàng lớn thứ hai trong lịch sử Mỹ kể từ khi Washington Mutual sụp đổ năm 2008. Ngày 12 tháng 3 năm 2023, Bộ Tài chính, Fed và FDIC ra tuyên bố chung, cho biết sau khi tham vấn, họ đồng ý FDIC sẽ hoàn tất cứu trợ SVB bằng cách bảo vệ hoàn toàn tất cả người gửi tiền; từ thứ Hai ngày 13 tháng 3, người gửi tiền có thể sử dụng và rút lại toàn bộ tiền của mình, và các khoản lỗ liên quan đến việc giải quyết SVB sẽ không do người đóng thuế gánh.

Do ảnh hưởng từ SVB, ngày 12 tháng 3 năm 2023, Bộ Tài chính Mỹ, Fed và FDIC ra tuyên bố chung, với lý do “rủi ro hệ thống”, tuyên bố đóng cửa ngân hàng thân thiện với tiền mã hóa Signature Bank nhằm ngăn khủng hoảng ngân hàng lan rộng; đồng thời, NYDFS bổ nhiệm FDIC làm người tiếp quản để xử lý tài sản của Signature Bank, mặc dù lúc đó Signature Bank đã phục hồi từ ảnh hưởng của SVB và vẫn có bảng cân đối khỏe mạnh.

Bình luận từ TechFlow:

Cơ quan quản lý ngân hàng Mỹ (ở cấp liên bang là OCC, ở cấp tiểu bang là các cơ quan quản lý tài chính như NYDFS) có quyền thu hồi giấy phép nếu ngân hàng trực thuộc hoạt động kém hoặc mất khả năng thanh toán. Khi ngân hàng ngừng hoạt động, FDIC sẽ được bổ nhiệm làm người quản lý hoặc tiếp quản (đóng vai trò không thể thiếu trong quá trình hỗ trợ hoặc thanh lý ngân hàng), nhằm bảo vệ tiền gửi của người gửi và giảm thiểu tác động tiêu cực đến toàn bộ hệ thống tài chính. Việc đóng cửa hai ngân hàng thân thiện với tiền mã hóa Silvergate Bank và Signature Bank khiến ngành tài sản ảo quay trở lại thời kỳ không có tài khoản ngân hàng chính thức, vì không công ty mới nào có thể ngay lập tức nhận được giấy phép ngân hàng.

from Crypto’s Last Stand in the US: USDC, Silvergate, Silicon Valley and Signature Banks Collapse in One Week

8. Cơ quan quản lý Mỹ hành động chống Binance và người sáng lập CZ

8.1 Cơ quan quản lý tài chính New York yêu cầu Paxos ngừng phát hành stablecoin BUSD

Ngày 13 tháng 2 năm 2023, CZ của Binance ra tuyên bố: Bộ Dịch vụ Tài chính New York (NYDFS) chỉ đạo nhà phát hành stablecoin Paxos ngừng đúc thêm BUSD mới (BUSD là stablecoin hoàn toàn thuộc sở hữu và quản lý bởi Paxos). Đồng thời, Paxos xác nhận đã nhận được thông báo từ SEC về các cáo buộc tiềm năng liên quan đến sản phẩm BUSD của họ.

Paxos là nhà phát hành stablecoin đăng ký tại New York, sở hữu giấy phép hoạt động tài sản ảo BitLicense do NYDFS cấp, chịu sự giám sát trực tiếp từ NYDFS. Sản phẩm BUSD của họ được xây dựng trên chuỗi khối Ethereum và được dự trữ đầy đủ theo tỷ lệ 1:1 bằng USD theo Hướng dẫn Phát hành Stablecoin Neo Đô la Mỹ do NYDFS ban hành tháng 6 năm 2022. NYDFS có quyền yêu cầu Paxos ngừng phát hành BUSD hoặc thu hồi trực tiếp giấy phép BitLicense nếu vi phạm các vấn đề tuân thủ như không hoàn thành đánh giá rủi ro định kỳ cho người dùng và cam kết thẩm định, nhằm ngăn hành vi xấu (như rửa tiền). NYDFS cho biết hành động quản lý này nhằm làm rõ các vấn đề phức tạp chưa được giải quyết giữa Paxos và Binance.

Paxos phản hồi hành động quản lý của NYDFS qua trang web chính thức, cho biết từ ngày 21 tháng 2, họ sẽ ngừng phát hành token BUSD mới theo chỉ đạo của NYDFS và hợp tác chặt chẽ với cơ quan này, đồng thời chấm dứt mối quan hệ hợp tác với Binance về BUSD, sau đó sẽ ra mắt Pax Dollar (USDP) để thay thế BUSD trước đây. Sau đó, NYDFS trong báo cáo với Bloomberg đã nêu thêm một số vấn đề. Lý do yêu cầu ngừng phát hành BUSD dường như không liên quan đến việc định danh chứng khoán, mà có thể liên quan đến khiếu nại của Circle về việc quản lý dự trữ kém của Binance-Peg BUSD.

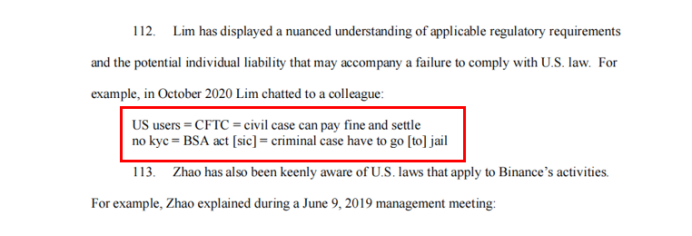

8.2 CFTC cáo buộc Binance và người sáng lập CZ cố ý né tránh luật pháp Mỹ, bất hợp pháp vận hành sàn giao dịch phái sinh tài sản ảo

Ngày 27 tháng 3 năm 2023, Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) thông báo đã khởi kiện dân sự tại tòa án Mỹ, cáo buộc CZ và ba thực thể vận hành nền tảng Binance nhiều lần vi phạm Đạo luật Giao dịch Hàng hóa (CEA) và các quy định của CFTC. Theo đơn kiện, từ tháng 7 năm 2019 đến nay, Binance cung cấp và thực hiện giao dịch phái sinh tài sản ảo cho người Mỹ (dù đã chặn IP Mỹ); dưới sự chỉ đạo của CZ, Binance hướng dẫn nhân viên và khách hàng né tránh kiểm soát tuân thủ (bao gồm dùng VPN, thành lập công ty vỏ bọc), cố ý né tránh luật pháp Mỹ, hoạt động theo cách thiếu minh bạch, phớt lờ CEA và các quy định CFTC, đồng thời có kế hoạch thực hiện套利 quản lý để kiếm lợi thương mại.

CFTC cáo buộc các thực thể như Binance cung cấp dịch vụ phái sinh tài sản ảo tại Mỹ phải đăng ký với CFTC dưới dạng Thương gia Ủy thác Tương lai (Futures Commission Merchants, FCM) để gánh vác các nghĩa vụ tuân thủ tương tự KYC, đồng thời thực hiện các yêu cầu tuân thủ cơ bản nhằm ngăn ngừa và phát hiện hoạt động tài trợ khủng bố và rửa tiền. Tùy theo hoạt động giao dịch phái sinh của Binance, họ còn phải đăng ký với CFTC dưới dạng Thị trường Hợp đồng Được chỉ định (Designated Contract Market, DCM) hoặc Cơ sở Thực hiện Hoán đổi (Swap Execution Facility, SEF). Tuy nhiên, Binance chưa từng đăng ký gì với CFTC.

Do đó, CFTC khởi kiện dân sự nhằm cáo buộc CZ và các bên liên quan vi phạm các quy định pháp luật liên quan đến giao dịch kỳ hạn, quyền chọn hàng hóa OTC bất hợp pháp, không đăng ký FCM, DCM hoặc SEF, đồng thời thiếu giám sát, không thực hiện KYC hoặc quy trình AML, và xây dựng chương trình tuân thủ không đạt chuẩn, yêu cầu tòa án áp đặt hình phạt dân sự và lệnh cấm vĩnh viễn về giao dịch và đăng ký đối với CZ và các bên liên quan.

Chủ tịch CFTC Rostin Behnam cho biết: “Hành động thực thi hôm nay cho thấy không vùng nào, hay vùng nào tuyên bố không có thẩm quyền, có thể ngăn CFTC bảo vệ nhà đầu tư Mỹ. Tôi đã nhấn mạnh rõ, CFTC sẽ tiếp tục sử dụng mọi quyền lực để phát hiện và chấm dứt hành vi sai trái trong ngành tài sản ảo đầy biến động và rủi ro cao... Suốt nhiều năm, Binance biết rõ họ vi phạm quy định CFTC nhưng vẫn tích cực duy trì dòng tiền và tránh tuân thủ. Đây nên là lời cảnh tỉnh với tất cả mọi người trong thế giới tài sản ảo rằng CFTC sẽ không dung thứ hành vi cố ý né tránh luật pháp Mỹ.”

from CFTC v. Zhao et al, ý kiến pháp lý từ cựu Giám đốc Tuân thủ Binance Samuel Lim

8.3 SEC khởi kiện Binance và người sáng lập CZ với 13 cáo buộc

Ngày 5 tháng 6 năm 2023, SEC khởi kiện Binance và nhiều thực thể khác cùng người sáng lập CZ với 13 cáo buộc, bao gồm vận hành sàn giao dịch, môi giới tự doanh và cơ quan thanh toán chưa đăng ký; thực hiện giao dịch giả mạo và quản lý vô hiệu với Binance US; cũng như phát hành và bán chứng khoán chưa đăng ký.

Hành động thực thi này diễn ra sau vụ kiện tương tự của CFTC đối với Binance vào tháng 3. Trong tài liệu kiện dài 136 trang [14], SEC cáo buộc CZ và nhiều thực thể Binance trên nhiều phương diện: Binance bất hợp pháp thu hút nhà đầu tư Mỹ mua, bán và giao dịch tiền mã hóa, không hạn chế người Mỹ truy cập Binance.com; Binance phát hành và bán chứng khoán chưa đăng ký, bao gồm BNB, BUSD và các sản phẩm cho vay như “Simple Earn” và “BNB Vault”, cũng như các kế hoạch đầu tư staking được cung cấp trên Binance. SEC cũng chỉ ra rằng Binance bí mật kiểm soát tài sản mà khách hàng Mỹ stake trong kế hoạch BAM; nhiều thực thể Binance nhiều lần đánh lừa nhà đầu tư, cho phép tùy tiện trộn lẫn hoặc chuyển tài sản khách hàng, bao gồm chuyển sang thực thể Merit Peak Limited do CZ kiểm soát thực tế – điều này trùng khớp với các cáo buộc tương tự đối với FTX và người sáng lập Sam; các thực thể Binance nên đăng ký hoạt động như sàn giao dịch chứng khoán, môi giới tự doanh và cơ quan thanh toán nhưng chưa đăng ký; Binance.US nói dối về việc ngăn thao túng thị trường và cho phép một công ty giao dịch “market maker” chưa công bố tên Sigma Chain thực hiện giao dịch rửa (Washing Trading), công ty này cũng do CZ sở hữu.

Chủ tịch SEC Gary Gensler chỉ trích CZ và nhiều thực thể Binance “xây dựng một mạng lưới với lượng lớn gian lận, xung đột lợi ích, thiếu minh bạch và cố ý né tránh luật pháp”. “Như đã cáo buộc, CZ và nhiều thực thể Binance đánh lừa nhà đầu tư về kiểm soát rủi ro và khối lượng giao dịch giả mạo, đồng thời tích cực che giấu hoạt động nền tảng, thao túng market maker liên kết giao dịch, thậm chí sử dụng tiền gửi của nhà đầu tư,” Gensler nói trong thông cáo báo chí: “Họ cố gắng né tránh luật chứng khoán Mỹ bằng kiểm soát giả mạo để giữ chân khách hàng Mỹ giá trị cao trên nền tảng của họ. Công chúng nên cảnh giác trước việc đầu tư tài sản kiếm được vất vả vào các nền tảng bất hợp pháp này hoặc giao dịch trên đó.”

Ngoài các cáo buộc chống Binance, trong tài liệu kiện, các tiền mã hóa bị liệt kê là chứng khoán bao gồm nhưng không giới hạn: BNB, BUSD, SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS, COTI. SEC nhấn mạnh danh sách token này là “bao gồm nhưng không giới hạn”. Đáng chú ý, các token có khối lượng giao dịch lớn như ETH, USDC, USDT, LTC không bị liệt kê. Trước đó, Chủ tịch SEC Mỹ từng nói rằng ngoài Bitcoin, mọi tiền mã hóa khác có thể đều mang đặc tính chứng khoán.

9. SEC hành động quản lý chống Coinbase – sàn giao dịch hợp pháp lớn nhất nước Mỹ

Sau khi SEC kiện Binance và CZ, chưa đầy một ngày, SEC tiếp tục khởi kiện Coinbase – sàn giao dịch tài sản ảo hợp pháp lớn nhất nước Mỹ – vào ngày 6 tháng 6. Vụ kiện này khác biệt so với vụ kiện Binance và CZ, phản ánh rõ hơn các thách thức quản lý và khung pháp lý tuân thủ mà các sàn giao dịch tài sản ảo phải đối mặt.

Coinbase trở thành nhà cung cấp dịch vụ tài chính tổng hợp tài sản ảo đầu tiên niêm yết tại Mỹ vào tháng 4 năm 2021. Coinbase nổi tiếng với tính tuân thủ, sở hữu giấy phép BitLicense và giấy phép ngân hàng tín thác tại New York, giấy phép MTL tại các tiểu bang Mỹ, cũng như giấy phép dịch vụ tiền điện tử từ FCA Anh và Ngân hàng Trung ương Ireland, cho phép cung cấp nhiều dịch vụ tài sản ảo như nạp/rút tiền pháp định và giao dịch tiền-mã.

Theo cáo buộc của SEC, Coinbase tích hợp các dịch vụ tài chính truyền thống như sàn giao dịch, môi giới và thanh toán, và do tài sản giao dịch bao gồm tài sản ảo dạng chứng khoán (Crypto Asset Securities), nên cần đăng ký theo quy định pháp luật tại SEC. Do đó, các hành vi vi phạm của Coinbase bao gồm:

(1) Không đăng ký làm môi giới, bao gồm thu hút nhà đầu tư tiềm năng, xử lý tiền và tài sản khách hàng, thu phí giao dịch;

(2) Không đăng ký làm sàn giao dịch, bao gồm cung cấp nền tảng kết nối và khớp lệnh giữa nhiều người mua và người bán tài sản ảo;

(3) Không đăng ký làm cơ quan thanh toán, bao gồm lưu trữ tài sản khách hàng trong ví do Coinbase kiểm soát và thực hiện bù trừ giao dịch cho khách hàng.

SEC cũng cáo buộc Coinbase phát hành và bán chứng khoán chưa đăng ký thông qua sản phẩm staking (Staking-as-a-Service Program) cho khách hàng. Sản phẩm này giữ tài sản người dùng để cung cấp sản phẩm staking có lợi nhuận cho các token liên quan. Sản phẩm này vi phạm luật chứng khoán, cấu thành phát hành và bán chứng khoán chưa đăng ký, và Coinbase chưa từng đăng ký sản phẩm này với SEC. SEC từng hành động quản lý tương tự với sàn giao dịch tài sản ảo Kraken tại San Francisco vào tháng 2 năm nay, cuối cùng Kraken đồng ý trả 30 triệu USD cho SEC và ngừng cung cấp sản phẩm staking sinh lời (Staking as a Service) cho khách hàng Mỹ để dàn xếp cáo buộc phát hành chứng khoán chưa đăng ký.

Ngoài ra, SEC liệt kê 13 loại token trên nền tảng Coinbase là tài sản ảo dạng chứng khoán, bao gồm SOL, ADA, MATIC, FIL, SAND, AXS, CHZ, FLOW, ICP, NEAR, VGX, Dash, NEXO. Cần lưu ý SEC nhấn mạnh đây là danh sách không đầy đủ (a Non-Exhaustive List).

Bình luận từ TechFlow:

Mặc dù hai vụ việc của SEC có bản chất khác nhau – một bên “cố ý né tránh tuân thủ pháp luật”, một bên “tích cực đáp ứng tuân thủ quản lý” – nhưng điểm chung là cả hai đều bị cáo buộc không đăng ký sàn giao dịch, môi giới, cơ quan thanh toán tại SEC do một số token trên nền tảng bị định danh là “chứng khoán”. Việc định danh “chứng khoán” đối với tài sản ảo luôn là vấn đề lớn nhất mà Mỹ cần giải quyết hiện nay.

Tuy nhiên chính sự bất định này lại tạo ra không gian lớn cho chiến lược quản lý của SEC. SEC sẽ cố gắng tránh xử lý sâu về định nghĩa “chứng khoán” (giống như Gary Gensler giả vờ không biết trong phiên điều trần), mà lấy việc định danh “chứng khoán” đối với token dự án làm điểm đột phá, từ đó mở rộng điều tra sâu hơn về dự án, ví dụ như có rửa tiền, thao túng thị trường, đánh lừa nhà đầu tư hay không. Ví dụ điển hình nhất chính là vụ SEC kiện Binance và CZ hiện tại.

Vì vậy, việc một token dự án đơn lẻ có bị định danh “chứng khoán” hay không không quan trọng (như SEC kiện Ripple), điều quan trọng là sau khi dự án bị SEC hành động quản lý, ngoài việc nộp tiền, SEC còn yêu cầu dự án thực hiện một chương trình kiểm soát nội bộ. Khi ngày càng nhiều dự án áp dụng chương trình này, nó sẽ tự nhiên trở thành quy định. Gary Gensler đã “ép” ra quy định theo cách này tại CFTC, và tình huống hiện tại tại SEC cũng tương tự.

10. Cơ quan quản lý Mỹ tích cực khám phá con đường quản lý DeFi

Ngày 6 tháng 4 năm 2023, Bộ Tài chính Mỹ công bố Báo cáo Đánh giá Hoạt động Tài chính Bất hợp pháp DeFi 2023 [17], đây là báo cáo đánh giá đầu tiên trên thế giới về hoạt động tài chính bất hợp pháp trong DeFi, đồng thời là phản hồi đối với Khung Quản lý Tài sản Ảo do Nhà Trắng công bố tháng 3 năm 2022. Dù là Cơ quan Thực thi Tội phạm Tài chính (FinCEN) hay Văn phòng Kiểm soát Tài sản Nước ngoài (OFAC) thuộc Bộ Tài chính Mỹ, đều là các cơ quan quản lý quan trọng đối với ngành tài sản ảo Mỹ và có quyền thực thi vượt biên giới. FinCEN chịu trách nhiệm ngăn ngừa và trừng phạt các hoạt động rửa tiền trong và ngoài nước, đấu tranh chống tài trợ khủng bố và các tội phạm tài chính khác, đồng thời thu thập và phân tích thông tin giao dịch tài chính, theo dõi các cá nhân và hoạt động đáng ngờ thông qua nghiên cứu thông tin công bố bắt buộc từ các tổ chức tài chính. OFAC chịu trách nhiệm quản lý và thực thi mọi biện pháp trừng phạt kinh tế và thương mại dựa trên an ninh quốc gia và chính sách đối ngoại của Mỹ.

Báo cáo đầu tiên phác họa cấu trúc thị trường hệ sinh thái DeFi, định nghĩa rộng rãi các dịch vụ DeFi là các nền tảng, sàn giao dịch, ứng dụng, tổ chức và hình thức khác như sàn giao dịch phi tập trung (DEX), nền tảng cho vay phi tập trung, nhóm staking (Yield Protocols), cầu nối chéo chuỗi, staking thanh khoản, stablecoin thuật toán phi tập trung, tuy nhiên không bao gồm các giao dịch giữa các ví tự lưu ký. Sau đó, báo cáo chỉ ra rằng thực tế phần lớn DeFi vẫn mang tính tập trung, thường do một tổ chức kiểm soát và cung cấp mức độ quản lý và quản trị tập trung nhất định, đồng thời minh họa cách các đối tượng bất hợp pháp lạm dụng dịch vụ DeFi để thực hiện hoạt động bất hợp pháp và kiếm lợi, đặc biệt là tấn công phần mềm tống tiền, trộm cắp, lừa đảo, buôn bán ma túy và tài trợ phổ biến vũ

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News