Từ “trò chơi đoán câu đố” đến “quy tắc tạm thời”: Vở hài kịch hoang đường kéo dài một thập kỷ về quy định tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ “trò chơi đoán câu đố” đến “quy tắc tạm thời”: Vở hài kịch hoang đường kéo dài một thập kỷ về quy định tiền mã hóa

Giá trị phải bắt nguồn từ việc vận hành tự động hóa của một hệ thống hoạt động đầy đủ chức năng, chứ không phải từ lời hứa của bất kỳ cá nhân nào.

Tác giả: Thejaswini M A

Biên dịch: Block unicorn

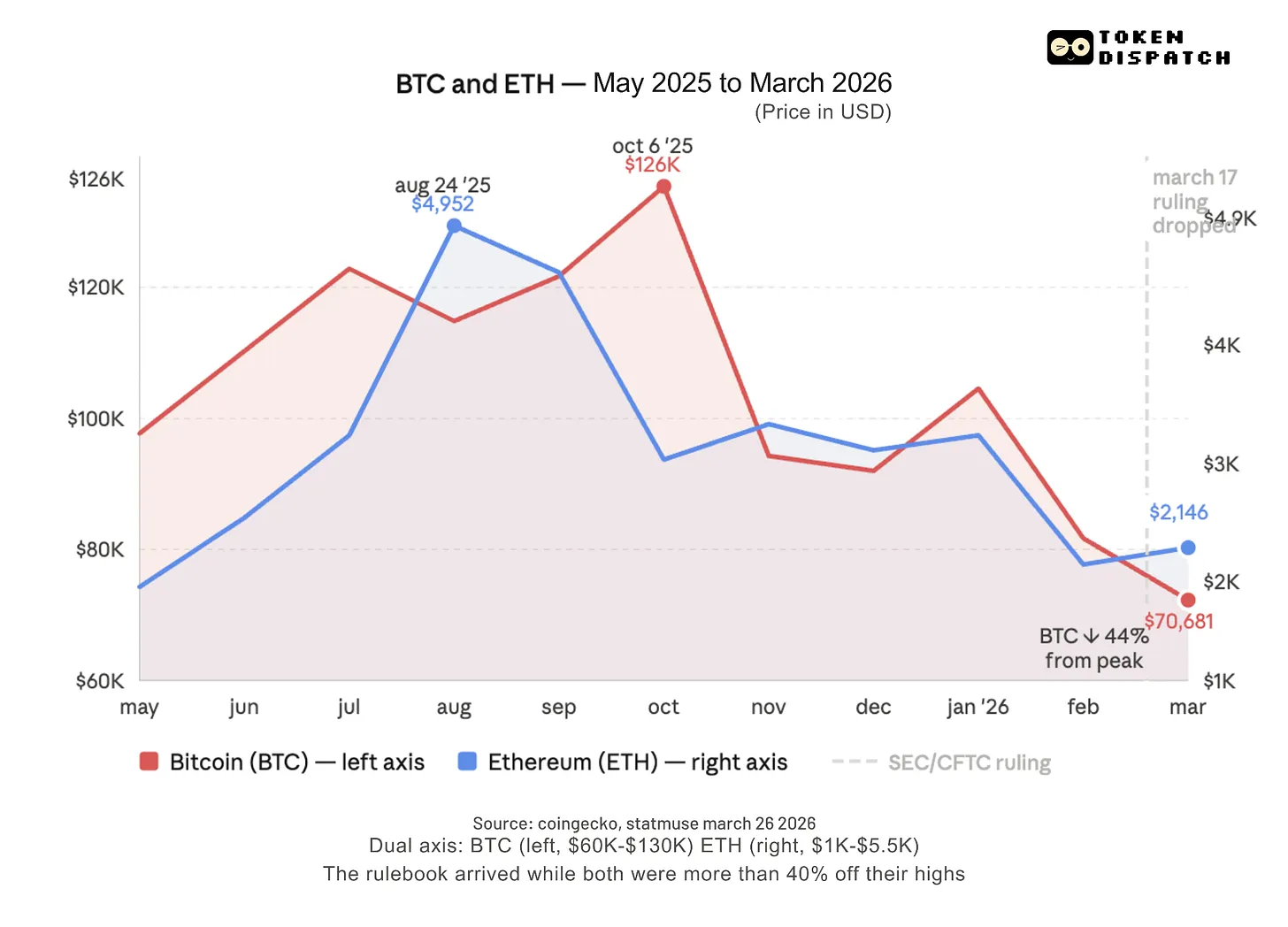

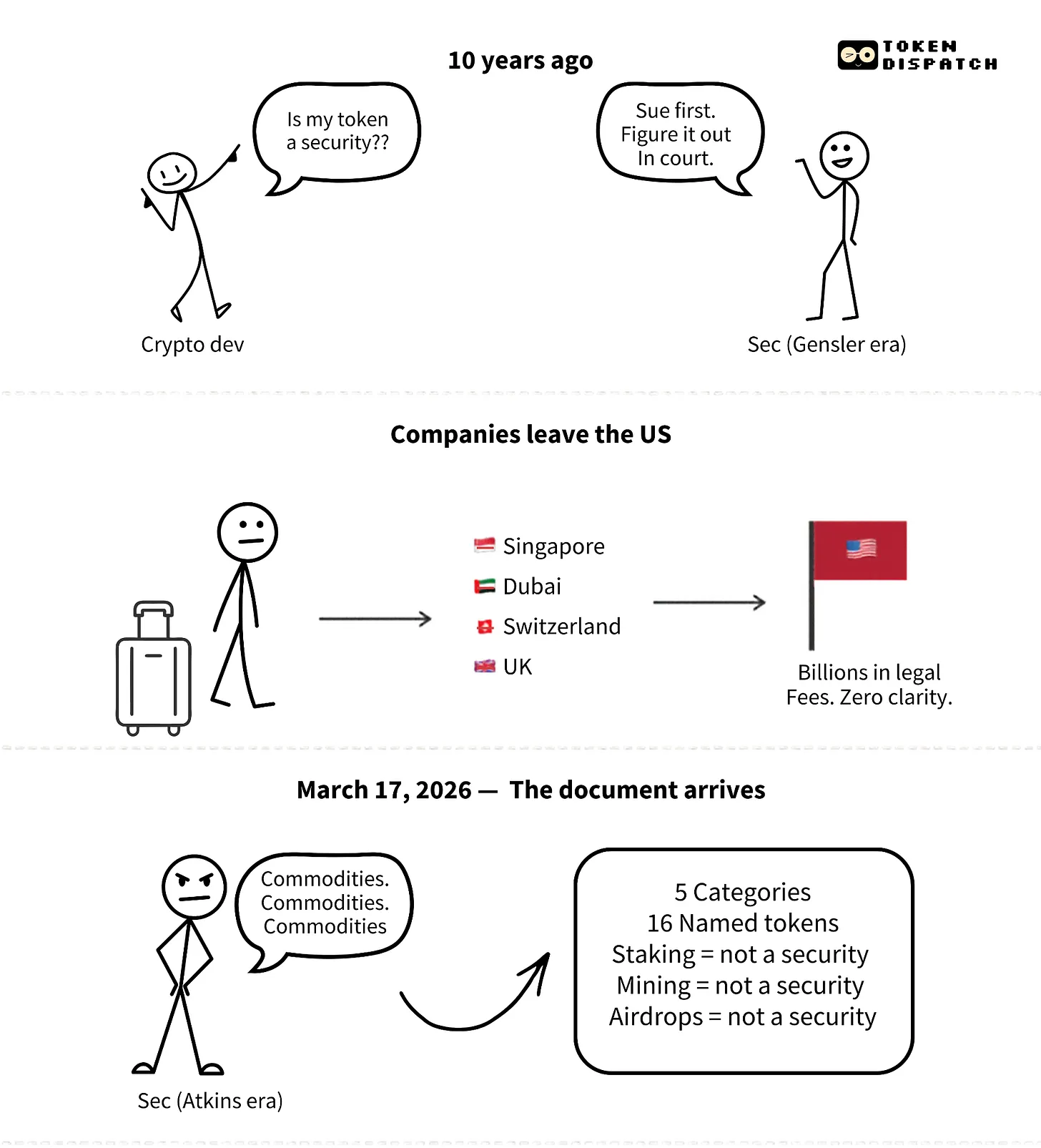

Ngày 17 tháng 3, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã ban hành một cuốn “sổ tay quy định” cho ngành tiền mã hóa—điều mà giới này mong chờ từ năm 2013. Tôi cảm thấy nhẹ nhõm và đang nỗ lực thực hiện điều đó.

Giá Bitcoin đã giảm 44% so với mức cao nhất vào tháng 10. Giá Ethereum hiện khoảng 2.000 USD, chưa bằng một nửa mức giá cách đây bảy tháng. Tổng giá trị thị trường của các altcoin đã bốc hơi 470 tỷ USD kể từ đỉnh cao nhất. Chỉ số Sợ hãi & Tham lam đạt mức 11. Đây không phải là con số 11 trong một tuần tồi tệ nào đó, mà là 11 trên thang điểm tối đa 100. Điều này có nghĩa là người ta đã ngừng tranh luận về đáy ở đâu, mà bắt đầu bán tháo phần còn lại của tiền mã hóa.

Và đúng vào thời điểm ấy, ngày 17 tháng 3, SEC và CFTC công bố một văn bản cuối cùng làm rõ bản chất pháp lý của các token bạn đang nắm giữ. Trước đó, hai cơ quan này đã trải qua hơn một thập kỷ kiện tụng, hàng trăm vụ hành động thực thi pháp luật và chi hàng tỷ đô la phí pháp lý. Một số công ty thậm chí chọn chuyển trụ sở sang Singapore thay vì tiếp tục chơi trò “đoán mò” với Gary Gensler. Và câu trả lời cuối cùng đã xuất hiện—đúng vào tuần giá Ethereum phá vỡ ngưỡng 1.900 USD.

Tuy nhiên, điểm mấu chốt nằm ở chỗ, dù nền kinh tế token đang chịu tổn thương nặng nề, nhưng mọi thứ ở tầng nền lại đang phát triển mạnh mẽ. Lưu lượng ổn định tiền (stablecoin) đã vượt mốc 316 tỷ USD; tài sản thế giới thực (RWA) trên chuỗi đạt 26,5 tỷ USD và vẫn tiếp tục tăng trưởng. Chính vì vậy, Morgan Stanley đang xây dựng một ngân hàng tín thác mã hóa. Meta từ bỏ dự án metaverse, nhưng đang tích hợp stablecoin vào WhatsApp. Stripe đang xử lý giao dịch stablecoin trị giá 400 tỷ USD. Nasdaq đang phát triển một nền tảng giao dịch cổ phiếu được mã hóa. Tiền mã hóa đang trở thành trụ cột của hệ thống tài chính toàn cầu—và phần lớn thời gian, điều này không phụ thuộc vào token.

Tiền mã hóa giờ đây không còn chỉ là một loại tài sản mang tính đầu cơ. Các chính sách quản lý được ban hành ngày 17 tháng 3 vốn được thiết kế cho thế hệ tiền mã hóa đầu tiên, nhưng lại được áp dụng chính thức vào thời điểm thế hệ thứ hai đã xuất hiện.

Thế nhưng điều đó không có nghĩa là chúng vô nghĩa.

Chủ tịch SEC Paul Atkins từng tuyên bố: “Chúng tôi không còn là ‘Ủy ban Chứng khoán và Mọi thứ’ nữa.” Câu nói này liệu có quá muộn?

Lần đầu tiên, các cơ quan quản lý Hoa Kỳ đưa ra một định nghĩa thống nhất về tiền mã hóa. Có năm danh mục, và mỗi token đều thuộc về một trong số đó. Dưới đây là các định nghĩa—hãy đọc chúng như thể bạn chưa từng nghe đến những khái niệm này bao giờ.

Hàng hóa kỹ thuật số là trọng tâm. Hàng hóa kỹ thuật số là một tài sản mã hóa có giá trị bắt nguồn từ hoạt động lập trình của một hệ thống mã hóa vận hành hiệu quả và từ động lực cung–cầu. Giá trị của nó không phụ thuộc vào việc quản lý bởi một cơ quan phát hành tập trung. Nếu mạng lưới thực sự phi tập trung và vận hành bình thường, không có bất kỳ công ty nào hỗ trợ nó, thì tài sản đó được coi là hàng hóa. Loại tài sản này thuộc thẩm quyền quản lý của Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC), chứ không phải Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

Mười sáu token chủ lực bao gồm Bitcoin, Ethereum, Solana, XRP, Cardano, Avalanche, Polkadot, Chainlink, Dogecoin và Shiba Inu đã chính thức được xác định là hàng hóa kỹ thuật số. Dogecoin và Shiba Inu đáp ứng định nghĩa này vì không có người sáng lập hay tổ chức nào thúc đẩy giá trị của chúng. Chúng không đưa ra cam kết, lộ trình phát triển, cũng không có đội ngũ vận hành liên tục mà giá trị token phụ thuộc vào đó. Chính vì vậy, chúng mới được xem là hàng hóa chứ không phải chứng khoán. Tiêu chuẩn đánh giá nằm ở việc liệu có cá nhân nào cam kết đem lại lợi nhuận dựa trên thành quả lao động của họ hay không.

Chứng khoán kỹ thuật số là các cổ phiếu, trái phiếu và trái phiếu kho bạc được mã hóa. Nói ngắn gọn, những tài sản này vốn là chứng khoán trước khi được đưa lên blockchain, và vẫn là chứng khoán sau khi được mã hóa. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) chịu trách nhiệm quản lý các tài sản này. Đơn giản vậy thôi.

Bộ sưu tập kỹ thuật số (digital collectibles) là các NFT gắn liền với một vật phẩm hoặc trải nghiệm cụ thể. Công cụ kỹ thuật số (digital tools) là các tài sản dùng để truy cập phần mềm hoặc dịch vụ, và không kỳ vọng mang lại lợi nhuận đầu tư. Stablecoin có một danh mục riêng trong khuôn khổ Đạo luật GENIUS.

Việc đặt cược (staking), khai thác (mining) và phân phối miễn phí (airdrop) đều đã được phê chuẩn. Quyết định này khẳng định rõ ràng rằng việc nhận phần thưởng khai thác, tham gia staking trên chuỗi hoặc nhận airdrop hàng hóa kỹ thuật số đều không cấu thành giao dịch chứng khoán. Điều này loại bỏ một trong những rủi ro pháp lý lớn nhất mà các mạng Proof-of-Stake từng đối mặt kể từ thời Gensler. Việc đóng gói các token không phải chứng khoán cũng đã được chấp thuận.

Mười sáu token đã được nêu tên đều là hạ tầng nền tảng, với nhiều năm phát triển theo hướng phi tập trung. Còn các token giao thức DeFi—ví dụ như JUP, POL, METEOR và hầu hết các token ra mắt trong hai năm gần đây—không được liệt kê tên và rõ ràng là không đáp ứng tiêu chí. Ngưỡng để một hệ thống mã hóa hoạt động hiệu quả và không có sự tham gia quản lý tập trung là rất cao. Phần lớn các giao thức đang phát triển tích cực đều không đạt được tiêu chuẩn này. Cách diễn giải này vốn nhằm giải quyết vùng xám, nhưng đối với phần lớn token mà người dùng thực tế đang nắm giữ, vùng mờ vẫn tồn tại.

Giá trị phải bắt nguồn từ hoạt động lập trình của một hệ thống vận hành hiệu quả, chứ không phải từ cam kết của bất kỳ cá nhân nào. Tiêu chí kiểm tra này đủ để biến một thập kỷ mơ hồ thành nội dung thực tế mà các chuyên viên tuân thủ hoàn toàn có thể bắt tay vào xử lý.

Đằng sau thông báo này còn ẩn chứa điều gì?

Thông báo này không cấu thành quy trình ban hành quy tắc chính thức theo Đạo luật Thủ tục Hành chính (APA), cũng không có hiệu lực ràng buộc như một đạo luật hoặc quy định được ban hành chính thức.

Bạn nên đọc lại câu này một lần nữa. Văn bản 68 trang mà chúng ta chờ đợi bấy lâu chỉ là một thông báo giải thích—chứ không phải đạo luật hay quy định—mà đơn thuần là một tuyên bố quan điểm của cơ quan do Chủ tịch hiện tại của SEC và CFTC ban hành, và họ có thể thu hồi bất cứ lúc nào.

Tuy nhiên, cách diễn giải này là một hành vi chính thức của SEC và CFTC, do đó mang tính ràng buộc. Nhưng trong trường hợp chưa có đạo luật liên quan, chính phủ tương lai có thể sửa đổi nó. Bản thân văn bản này cũng bảo lưu quyền của các cơ quan trong việc hoàn thiện hoặc mở rộng quan điểm của mình. Một Chủ tịch SEC mới với quan điểm chính trị khác hoàn toàn có thể bác bỏ cách diễn giải này mà không cần sự phê chuẩn của Quốc hội. Chính phủ tiếp theo thậm chí không cần đạo luật mới—chỉ cần một lãnh đạo mới.

Atkins hiểu rõ điều này. Ông đã nêu rõ quan điểm này ngay trong ngày công bố, kêu gọi Quốc hội hành động để mang lại sự minh bạch bền vững hơn. Ông coi cách diễn giải này là một biện pháp tạm thời, chờ Quốc hội thông qua đạo luật toàn diện về cấu trúc thị trường. Đạo luật đó chính là Đạo luật Minh bạch Cấu trúc Thị trường (CLARITY Act). Hiện nay, Đạo luật CLARITY đang được xem xét tại Thượng viện.

Đạo luật CLARITY

Hạ viện đã thông qua Đạo luật CLARITY vào tháng 7 năm 2025 với 294 phiếu thuận. Sự ủng hộ vượt trội như vậy từ cả hai đảng cho thấy một sự đồng thuận thực sự giữa các bên.

Sau đó, đạo luật được chuyển sang Thượng viện và rơi vào tình trạng đình trệ.

Yếu tố then chốt cản trở việc thông qua đạo luật là lợi suất từ stablecoin. Phía ngân hàng lo ngại rằng việc cho phép các nền tảng mã hóa trả lãi trên số dư stablecoin sẽ gây chảy máu tiền gửi. Người dân sẽ rút tiền từ tài khoản tiết kiệm để gửi vào USDC nhằm hưởng lợi suất cao hơn. Các nhóm vận động hành lang của ngành ngân hàng ngay lập tức hành động. Ủy ban Ngân hàng Thượng viện hủy bỏ phiên thảo luận dự kiến vào tháng 1 năm 2026. Trong hai tháng tiếp theo, đạo luật không có tiến triển nào.

Ngày 20 tháng 3, Thượng nghị sĩ Tom Tillis và Angela Alsobrooks xác nhận đạt được thỏa thuận nguyên tắc về phần thưởng stablecoin, với sự hậu thuẫn của Nhà Trắng. Nội dung thỏa thuận là: cấm lợi suất thụ động từ stablecoin; nhưng phần thưởng gắn với hoạt động thanh toán và sử dụng nền tảng vẫn được cho phép. Cả hai bên đều không hài lòng, và sự thỏa hiệp thường hình thành theo cách như vậy.

Tuy nhiên, thỏa thuận về lợi suất chỉ là một trong năm điều kiện cần hoàn tất trước khi Đạo luật CLARITY có hiệu lực. Bốn bước lập pháp còn lại sẽ được hoàn tất vào thời điểm căng thẳng nhất trong năm nay.

- Phiên thảo luận của Ủy ban Ngân hàng Thượng viện và biểu quyết toàn thể Thượng viện (cần 60 phiếu)

- Điều phối với Ủy ban Nông nghiệp

- Điều phối với phiên bản Hạ viện

- Chủ tịch ký ban hành

Phiên thảo luận của Ủy ban Ngân hàng Thượng viện dự kiến diễn ra vào nửa cuối tháng Tư, ngay sau kỳ nghỉ lễ Phục sinh. Thượng nghị sĩ Bernie Moreno cảnh báo rằng nếu đạo luật không được đưa ra biểu quyết toàn thể Thượng viện trước tháng Năm, thì việc lập pháp về tài sản kỹ thuật số có thể sẽ không có tiến triển nào trong vài năm tới.

Ngoài ra, cuộc xung đột với Iran cũng chiếm dụng phần lớn thời gian thảo luận tại Thượng viện. Còn ông Trump bày tỏ mong muốn ưu tiên thông qua Đạo luật Xác thực Danh tính Cử tri. Các điều khoản liên quan đến Tài chính Phi tập trung (DeFi) vẫn chưa được giải quyết, khiến các nghị sĩ Dân chủ Thượng viện lo ngại về rủi ro tài chính phi pháp. Các điều khoản về đạo đức cũng chưa được thống nhất—đặc biệt là việc có nên cấm các quan chức cấp cao của chính phủ thu lợi từ tài sản mã hóa hay không—một vấn đề hiển nhiên mang tính nhạy cảm về mặt chính trị, đặc biệt khi chính phủ đương nhiệm nắm giữ tiền mã hóa. Hiện các nghị sĩ Cộng hòa Thượng viện đang thảo luận về việc đưa các điều khoản nới lỏng quy định đối với ngân hàng cộng đồng vào đạo luật như một đòn bẩy chính trị, điều này sẽ mở ra một loạt cuộc đàm phán mới.

Gần đây, Ủy ban Dịch vụ Tài chính Hạ viện Hoa Kỳ đã tổ chức một phiên điều trần với chủ đề “Tương lai của Mã hóa và Chứng khoán: Hiện đại hóa Thị trường Vốn”. Các nhân chứng tham dự bao gồm Kenneth Bentsen của Hiệp hội Công nghiệp Chứng khoán và Thị trường Tài chính Hoa Kỳ (SIFMA), Summer Mersinger của Hiệp hội Blockchain, Christian Sabella của Công ty Giao dịch và Bù trừ Chứng khoán Hoa Kỳ (DTCC), và John Zecca của Nasdaq. Cả Nasdaq lẫn Sở Giao dịch Chứng khoán New York đều đang xây dựng nền tảng giao dịch cổ phiếu được mã hóa. DTCC hiện phụ trách công tác thanh toán bù trừ. Nếu DTCC thừa nhận hiệu quả của blockchain, thì cuộc tranh luận thực chất đã kết thúc.

Do đó, việc xây dựng hạ tầng đang dựa trên một cuốn sổ tay quy định có thể sẽ không còn tồn tại sau hai năm nữa. Đây chính là nghịch lý hiện tại của ngành. Các công ty đang đưa ra những quyết định trị giá hàng tỷ đô la nhằm xây dựng hệ thống giám sát tài sản, nền tảng mã hóa và cơ sở hạ tầng staking—tất cả đều dựa trên một văn bản giải thích có tính thuyết phục nhưng lại thiếu hiệu lực pháp lý.

Điều gì là vĩnh viễn, và điều gì thì không

Đối với độc giả đang nắm giữ một trong 16 token nêu trên (ví dụ như ETH, SOL, XRP), nhờ tuyên bố của hai nhà quản lý, các token này hiện đã được luật pháp Hoa Kỳ chính thức công nhận là hàng hóa kỹ thuật số. Miễn là hai nhà quản lý này hoặc người kế nhiệm duy trì quan điểm này, thì phân loại này sẽ tiếp tục có hiệu lực.

Nếu Đạo luật CLARITY được thông qua, nó sẽ trở thành đạo luật. Bất kỳ Chủ tịch nào trong tương lai cũng không thể bác bỏ nó mà không có sự phê chuẩn của Quốc hội. Các tài sản được liệt kê sẽ được định nghĩa vĩnh viễn, và tiêu chí phân loại cũng sẽ mang tính ràng buộc.

Nếu đạo luật không được thông qua trước tháng Năm, thì hệ thống phân loại hiện tại sẽ chỉ phụ thuộc vào ý kiến của một cơ quan hành chính duy nhất. Hiện tại, 16 tài sản đã được nêu tên tạm thời an toàn, nhưng không phải tất cả tài sản đều đã được nêu tên. Phần lớn các tài sản DeFi, phần lớn token mới, và bất kỳ tài sản nào không yêu cầu sự cho phép và không có bên phát hành rõ ràng, vẫn nằm trong vùng xám—một vấn đề chưa được làm rõ trong cách diễn giải trước đây.

Câu đáng mong chờ nhất giống như một bản nháp viết bằng bút chì.

Giờ cần có người cầm bút máy để chính thức hóa điều đó. Tất cả đều phụ thuộc vào hành động của Thượng viện trong sáu tuần tới. Liệu những quy tắc này có tồn tại đủ lâu để khiến mọi thứ trở nên có ý nghĩa?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News