Franklin FOBXX vs Ondo Finance: Cuộc chiến RWA giữa tài chính truyền thống và DeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Franklin FOBXX vs Ondo Finance: Cuộc chiến RWA giữa tài chính truyền thống và DeFi

Những người ủng hộ cho rằng việc chuyển lên blockchain thông qua token hóa có thể giúp tài chính truyền thống tiết kiệm đáng kể chi phí.

Tác giả: Florence

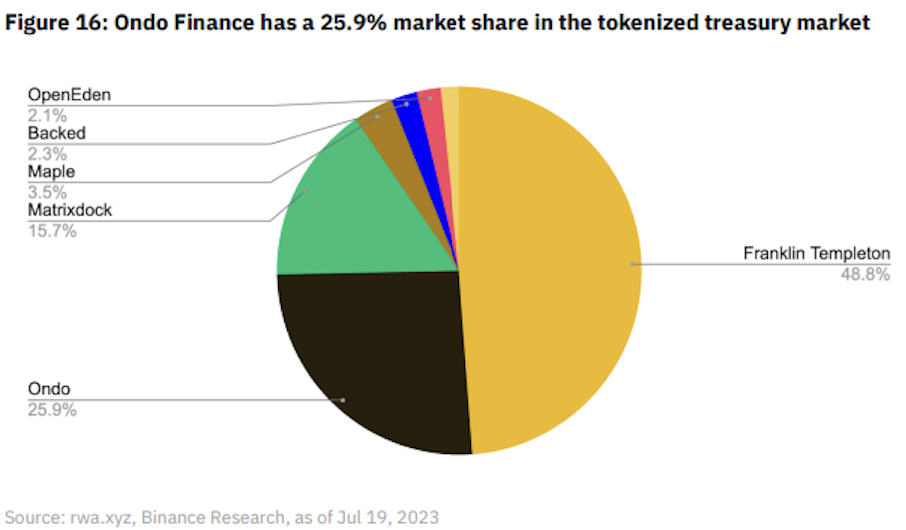

Các tài sản thực tế (RWA) được đại diện dưới dạng token đang thu hút sự chú ý đặc biệt trong năm nay, trong đó thị trường trái phiếu kho bạc Mỹ được token hóa chiếm tới 603 triệu USD. Nhà chơi lớn nhất hiện nay là tập đoàn quỹ đầu tư truyền thống Franklin Templeton. Trong khi đó, nền tảng đầu tư phi tập trung Ondo Finance bắt đầu tăng tốc từ tháng Một và hiện đã sở hữu khoảng 156 triệu USD tài sản.

Quỹ tiền mặt chính phủ Mỹ OnChain Franklin FOBXX

Franklin Templeton là công ty quản lý tài sản có trụ sở tại California, cung cấp dịch vụ tại hơn 155 quốc gia trên toàn thế giới, với tổng tài sản quản lý đạt khoảng 1,4 nghìn tỷ USD tính đến ngày 31 tháng 3 năm 2023.

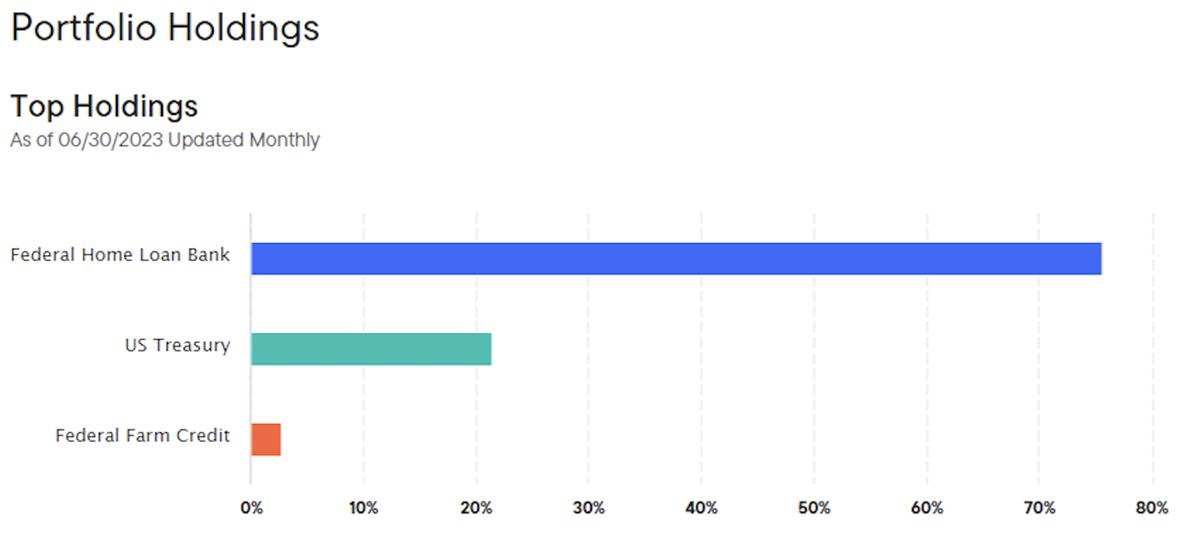

Quỹ tiền mặt chính phủ Mỹ OnChain Franklin FOBXX được thành lập vào ngày 6 tháng 4 năm 2021, quỹ này đầu tư 99,5% tổng tài sản của mình vào các chứng khoán chính phủ Mỹ, tiền mặt và các thỏa thuận mua lại hoàn toàn được đảm bảo bằng chứng khoán chính phủ Mỹ hoặc tiền mặt. Tính đến cuối tháng 6, tổng tài sản gần đạt 300 triệu USD, với tỷ lệ phí ròng là 0,20%.

FOBXX là quỹ tương hỗ đầu tiên đăng ký tại Mỹ sử dụng blockchain công khai để xử lý giao dịch và ghi nhận quyền sở hữu cổ phần. Ban đầu, quỹ được phát hành trên blockchain Stellar. Vào tháng 4 năm nay, quỹ đã mở rộng sang Polygon, và trong tương lai có thể tiếp tục phát hành trên các blockchain như Avalanche, Aptos cũng như giải pháp lớp hai Ethereum Arbitrum.

Để đầu tư vào FOBXX, nhà đầu tư cần sở hữu một ví riêng biệt trên chuỗi để thực hiện giao dịch (ví này sẽ được đại lý chuyển nhượng của quỹ tạo giúp khi mở tài khoản), đồng thời có thể kiểm tra số dư quỹ trong ví thông qua ứng dụng Benji Investments. Chỉ ví này mới có quyền mua, hoàn trả và nắm giữ cổ phần quỹ, còn khóa riêng liên quan đến ví của nhà đầu tư sẽ do đại lý chuyển nhượng (transfer agent) của quỹ nắm giữ.

Do lo ngại rào cản công nghệ blockchain ảnh hưởng đến quyết định đầu tư của người dùng, Franklin Templeton liên tục áp dụng các chương trình giảm giá phí nhằm làm cho quỹ token hóa trở nên hấp dẫn hơn. Nếu không có trợ cấp, quỹ sẽ thu mức phí 0,89%, nhưng hiện tại họ giới hạn ở mức 0,2%. Lợi suất hàng năm của quỹ trong 12 tháng gần đây đạt 3,75%.

Nền tảng đầu tư phi tập trung Ondo

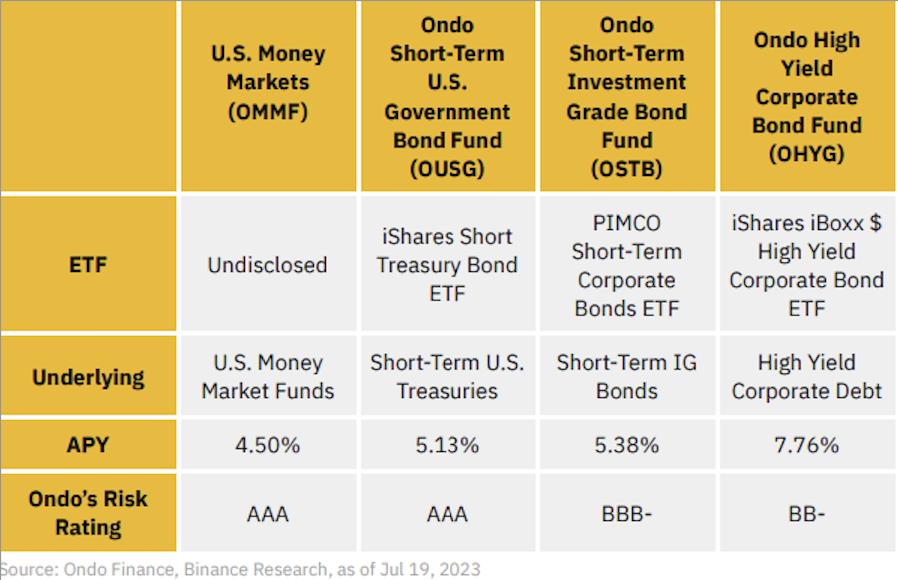

Nền tảng đầu tư phi tập trung Ondo Finance do Nathan Allman – từng làm việc tại Goldman Sachs – lãnh đạo, và nhận được sự hỗ trợ từ các nhà đầu tư nổi tiếng như Founders Fund của Peter Thiel, Coinbase Ventures và Tiger Global. Vào tháng Một, Ondo tuyên bố ra mắt sản phẩm trái phiếu công được token hóa, cho phép những người nắm giữ stablecoin đầu tư vào trái phiếu kho bạc Mỹ và trái phiếu doanh nghiệp hạng đầu tư thông qua các quỹ token hóa của họ. Theo báo cáo từ Binance, lợi suất hàng năm của các sản phẩm này đều vượt quá 4,5%, cao hơn mức 3,75% của Franklin Templeton FOBXX. Hiện tại, các sản phẩm được token hóa của Ondo đạt khoảng 156 triệu USD, bằng khoảng một nửa so với FOBXX.

Đối tác hợp tác của Ondo là sàn giao dịch合规 tại Mỹ - Coinbase, đồng thời cũng là đối tác của stablecoin USDC. Các nhà đầu tư đã xác minh KYC trên Ondo Finance có thể dùng USDC để đầu tư vào các sản phẩm của Ondo. Chúng ta hãy lấy ví dụ về OUSG, quy trình hoạt động như sau:

Nhà đầu tư kết nối ví trên trang web Ondo → Đầu tư bằng USDC (số tiền tối thiểu là 100.000) → Coinbase chuyển đổi USDC sang đô la Mỹ → Chuyển khoản đến Clear Street (đơn vị lưu ký và môi giới chính) → Quản lý quỹ thực hiện mua bán quỹ ETF iShares của BlackRock niêm yết trên NASDAQ (mã SHV) theo chỉ thị → Gửi lại địa chỉ ví của nhà đầu tư dưới dạng token OUSG.

Ondo Finance thuộc nhóm giao thức DeFi và không chịu sự quản lý trực tiếp của SEC.

RWA không thể hoàn toàn kiểm soát chỉ bằng công nghệ blockchain

Hệ thống tài chính truyền thống luôn dựa vào nhiều trung gian, bao gồm các bên môi giới, thực hiện điều tra nền tảng và tuân thủ quy định, những vai trò này giúp duy trì mức độ an toàn và kiểm soát nhất định cho giao dịch, nhưng cũng kéo theo chi phí rất cao. Người ủng hộ cho rằng việc token hóa lên blockchain có thể giúp tiết kiệm đáng kể chi phí cho tài chính truyền thống. Tuy nhiên, khi các phương tiện truyền thông đưa tin về việc vốn hóa thị trường RWA liên tục lập đỉnh và vẫn đang ở giai đoạn sơ khai, thì thực tế cho thấy các nhà chơi lớn nhất vẫn đến từ lĩnh vực tài chính truyền thống. Ví dụ như Franklin Templeton, họ chỉ sử dụng công nghệ blockchain để xử lý giao dịch và ghi nhận quyền sở hữu cổ phần, còn các bước khác vẫn phụ thuộc vào con người, chứ không phải tự động hoàn toàn như kỳ vọng của cộng đồng DeFi.

Những tài sản phổ biến như bất động sản, vàng, cổ phiếu, trái phiếu trong tài chính truyền thống hay thậm chí là quyền carbon – chủ đề nóng hiện nay – đều có thể được token hóa và mang lên blockchain, nhưng cách vận hành vẫn phụ thuộc rất nhiều vào thao tác con người. Như ví dụ trước đây chúng tôi đã giới thiệu về nền tảng tài sản kỹ thuật số Mitsui, trong đó Mitsui Corporation tận dụng chuyên môn về bất động sản để lựa chọn các dự án phù hợp (bao gồm cả cơ sở hạ tầng), đồng thời xử lý các vấn đề phức tạp như phí quản lý, điện nước, thuế má, rồi phân phối lợi nhuận trực tiếp cho nhà đầu tư – tương tự như quỹ tín thác bất động sản (REITs) trong tài chính truyền thống, chỉ khác là họ sử dụng công nghệ blockchain để minh bạch hóa mọi quá trình. Trong trường hợp này, blockchain chỉ đóng vai trò công nghệ một phần, còn rất nhiều chức năng chuyên môn như lựa chọn dự án, pháp lý, quản lý... không thể thay thế bằng hợp đồng thông minh.

Hơn nữa, RWA cũng không hoàn toàn không có rủi ro. Ngoài các rào cản và rủi ro về mặt công nghệ blockchain, bản chất của tài sản cơ sở cũng ảnh hưởng rất lớn. Trước đây, giao thức stablecoin phi tập trung MakerDAO đã ra quyết định ngừng cung cấp khoản vay bổ sung cho một trong các kho RWA của mình là Harbor Trade, vì có 2,1 triệu USD tài sản rơi vào tình trạng vỡ nợ. Điều này cho thấy RWA không phải lúc nào cũng an toàn tuyệt đối; trong ví dụ này, khả năng kiểm soát rủi ro của bên vận hành giao thức là yếu tố then chốt, bởi ngay cả ngân hàng khi cho vay cũng có thể gặp phải rủi ro坏账.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News