Phân tích giao thức Vertex: Lấp đầy khoảng trống kinh doanh giữa DEX và CEX

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích giao thức Vertex: Lấp đầy khoảng trống kinh doanh giữa DEX và CEX

Vertex có sự phù hợp tuyệt vời giữa sản phẩm và thị trường, hoàn toàn có tiềm năng trở thành sàn giao dịch phi tập trung hàng đầu và sàn giao dịch tiền mã hóa hàng đầu.

Tác giả: Metaverse Guy

Biên dịch: TechFlow

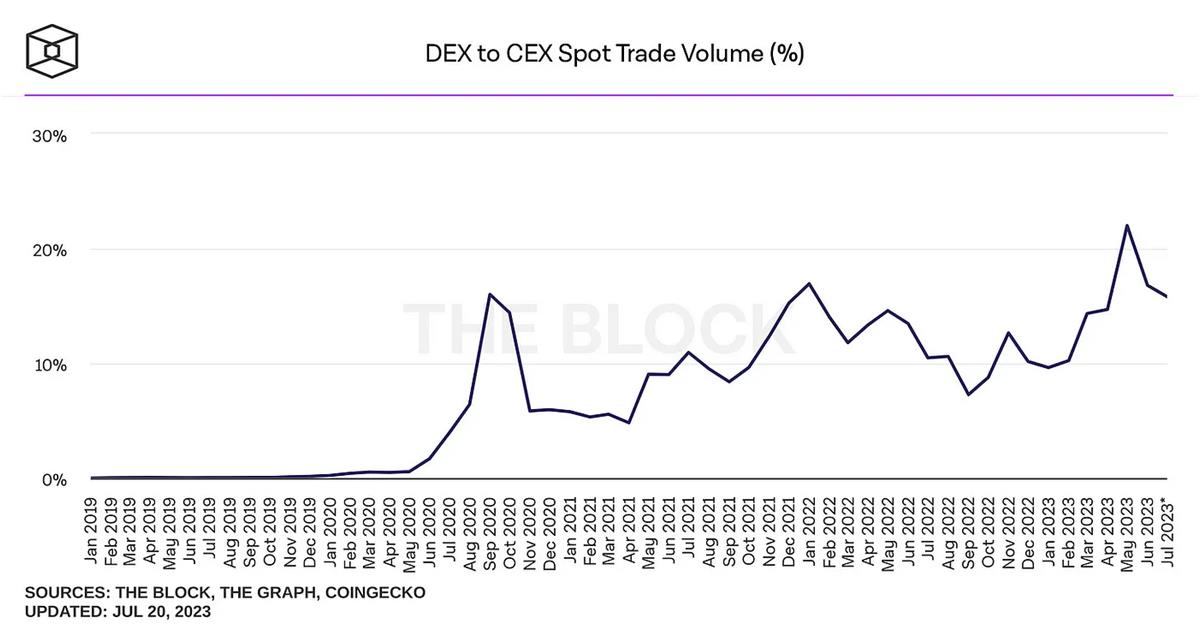

Từ sự sụp đổ của FTX và hàng tỷ đô la tiền khách hàng bị mất, đến các hành động gần đây của SEC đối với Binance và Coinbase, lợi thế về minh bạch trên chuỗi và tự lưu ký mà các sàn giao dịch phi tập trung (DEX) cung cấp ngày càng trở nên rõ ràng.

Tuy nhiên, mặc dù DEX đã đạt được một số tiến bộ trong giao dịch giao ngay, 80-90% khối lượng giao dịch giao ngay vẫn được thực hiện thông qua các sàn giao dịch tập trung (CEX). Hơn 97% khối lượng giao dịch hợp đồng vĩnh viễn cũng vẫn được thực hiện qua các sàn CEX.

Rủi ro vốn có của các nền tảng tập trung rõ ràng là hiển nhiên, vậy tại sao phần lớn nhà đầu tư, trader và tổ chức vẫn tiếp tục sử dụng chúng?

Đối với nhà đầu tư bán lẻ, lý do rất đơn giản; các chức năng và sản phẩm DeFi phân tán giữa nhiều nền tảng khác nhau khiến toàn bộ quá trình trở nên phức tạp và tốn thời gian.

Sự thiếu tích hợp theo chiều dọc này cũng ảnh hưởng đến các trader chuyên nghiệp và tổ chức, khiến việc thực thi các chiến lược giao dịch nâng cao trở nên khó khăn, đặc biệt là tốc độ thực thi chậm hơn đáng kể so với các nền tảng tập trung.

Hầu hết các sàn giao dịch phi tập trung chỉ nhằm cạnh tranh với các sàn DEX khác, chứ không giải quyết vấn đề giữ cho phần lớn khối lượng giao dịch ở lại các sàn tập trung. Do đó, họ chỉ thu hút người dùng từ các nền tảng DeFi hiện có; họ không thu hút người dùng mới vào hệ sinh thái trên chuỗi.

Tuy nhiên, có một nền tảng mới đang hướng tới giải quyết các vấn đề then chốt về độ trễ và tính năng, đồng thời vẫn giữ vững những lợi thế cốt lõi của DeFi: minh bạch và tự lưu ký.

Vertex Protocol là gì?

Vertex là một sàn giao dịch phi tập trung trên Arbitrum, cung cấp nhiều chức năng như giao dịch giao ngay, hợp đồng vĩnh viễn và thị trường tiền tệ, với tốc độ giao dịch tương đương các sàn tập trung hàng đầu. Việc tích hợp theo chiều dọc và thực thi tốc độ cao kết hợp với các tính năng độc đáo như ký quỹ chéo tổng hợp (universal cross-margin), khiến Vertex trở thành một sàn DEX hấp dẫn đối với cả nhà đầu tư bán lẻ và tổ chức.

Do đó, Vertex sở hữu hiệu suất và chức năng như một sàn CEX, đồng thời duy trì tính minh bạch trên chuỗi và khả năng tự lưu ký cho người dùng, sẵn sàng cạnh tranh với cả các nền tảng tập trung và phi tập trung.

So sánh Vertex với CEX?

Giống như các sàn giao dịch tập trung hàng đầu, Vertex sở hữu bộ sản phẩm giao dịch tiền mã hóa cốt lõi được tích hợp theo chiều dọc: giao ngay, hợp đồng vĩnh viễn, cho vay,... Việc tích hợp này cho phép họ thêm tính năng ký quỹ chéo tổng hợp trên nền tảng, một tính năng thậm chí Binance cũng chưa có.

Ký quỹ chéo cho phép sử dụng ký quỹ từ một hoặc nhiều vị thế hoạt động tốt để hỗ trợ các vị thế hoạt động kém, nghĩa là mỗi vị thế cần ít ký quỹ hơn, tăng hiệu quả sử dụng vốn. Mặc dù hiếm thấy trong lĩnh vực DeFi, ký quỹ chéo là một tính năng phổ biến trên các nền tảng tập trung. Tuy nhiên, ký quỹ chéo thường bị giới hạn trong một loại hình giao dịch cụ thể, tức là chỉ riêng giao ngay hoặc hợp đồng vĩnh viễn; bạn không thể tận dụng ký quỹ giữa hai loại này, hay sử dụng tài sản từ thị trường tiền tệ hoặc token thanh khoản trong pool làm ký quỹ. Nhưng với ký quỹ chéo tổng hợp của Vertex, bạn hoàn toàn có thể làm điều đó.

Tính năng ký quỹ chéo tổng hợp của Vertex khiến các chiến lược giao dịch nâng cao như giao dịch chênh lệch cơ sở (basis trading) hay giao dịch cặp (pair trading) trở nên khả thi hơn, giúp nó nổi bật so với các sàn DEX khác và các nền tảng tập trung như Binance.

Do đó, việc tập trung tất cả các sản phẩm giao dịch cốt lõi trên một nền tảng khiến Vertex dễ sử dụng như các sàn CEX đối với nhà đầu tư cá nhân. Đồng thời, ký quỹ chéo tổng hợp mang lại những lựa chọn độc đáo cho các trader chuyên nghiệp.

Nhưng Vertex không dừng lại ở đó; một vấn đề then chốt của DeFi là tốc độ cực kỳ chậm, gần như không thể thực hiện các giao dịch nhạy cảm về thời gian — đây cũng là lý do khiến các tổ chức và nhà đầu tư lớn vẫn tiếp tục dùng CEX. Để giải quyết bài toán tốc độ, Vertex xây dựng một sổ lệnh ngoài chuỗi (off-chain orderbook) trong trình sắp xếp (sequencer) Edge của mình, hoạt động song song với AMM trên chuỗi, giúp thời gian thực thi giao dịch dưới 30 mili giây — một con số có thể cạnh tranh với các sàn hàng đầu trong ngành tiền mã hóa.

Trình sắp xếp Edge sẽ tự động chọn ra mức giá tốt nhất giữa sổ lệnh và AMM, trong đó AMM thực tế đóng vai trò như một market maker khác. Sổ lệnh không chỉ cung cấp tốc độ thực thi và mức giá tốt nhất ở mức CEX, mà còn giải quyết một vấn đề lớn khác của DEX: tác động giá (price impact).

AMM cũng cho phép Vertex niêm yết các tài sản có thanh khoản thấp, thứ mà nếu chỉ dựa vào sổ lệnh thì rất khó hỗ trợ.

Thực tế, sổ lệnh mang lại tốc độ thực thi tương đương sàn CEX, còn AMM giúp Vertex có thể niêm yết các tài sản mà các sàn tập trung không thể hỗ trợ. Tất cả giao dịch đều được thực hiện trên chuỗi, đảm bảo tính minh bạch và tự lưu ký — những yếu tố thiết yếu của DeFi.

So với các sàn CEX, điểm bất lợi duy nhất là không thể mua các token không phải ERC20, ví dụ như bạn phải mua wBTC thay vì Bitcoin. Điều này chắc chắn sẽ là một vấn đề đối với những người ủng hộ Bitcoin, Cardano và Solana.

Các sàn tập trung kiếm được doanh thu khổng lồ từ phí giao dịch và thanh lý, bởi họ hiện đang kiểm soát phần lớn khối lượng giao dịch tiền mã hóa và không chia sẻ bất kỳ doanh thu nào với người dùng như chúng ta. Tuy nhiên, Vertex dường như đang chuẩn bị chiếm một phần khối lượng đó và chia sẻ doanh thu thông qua token VRTX của họ.

So sánh Vertex với các DEX khác?

Những người ủng hộ phi tập trung có thể lập luận rằng, do Vertex có sổ lệnh ngoài chuỗi, nó không đáp ứng định nghĩa về một sàn giao dịch phi tập trung. Tuy nhiên, cùng một lập luận cũng áp dụng cho dYdX, nhưng điều đó không ngăn dYdX trở thành sàn giao dịch hợp đồng vĩnh viễn trên chuỗi lớn nhất xét theo khối lượng, và họ chỉ chạy sổ lệnh chứ không dùng mô hình lai AMM/sổ lệnh như Vertex.

Cơ chế danh sách trắng (whitelist) trên giao diện người dùng cũng rất tập trung, nghĩa là các dự án không thể tự động niêm yết trên Vertex, do đó bạn khó có thể thấy các token Degen mới nhất. Vì vậy, mặc dù Vertex có thể niêm yết nhiều token hơn sàn CEX trung bình, nhưng số lượng token niêm yết vẫn ít xa so với các DEX lớn nhất. Tuy nhiên, điều này thực sự xấu hay không?

Để cạnh tranh với các sàn CEX, Vertex buộc phải đưa ra một số thỏa hiệp, đặc biệt khi thời gian thực thi của các DEX trên Ethereum vượt quá 13 giây, còn trên L2 cũng mất hơn 1,3 giây. Trong khi đó, mô hình lai AMM/sổ lệnh kết hợp hiệu suất tập trung với tính dứt khoát cuối cùng, minh bạch và tự lưu ký trên chuỗi.

Về danh sách trắng, có thể tranh luận rằng các nhà đầu tư, đặc biệt là những người chuyển từ các sàn tập trung, cần được bảo vệ khỏi các dự án rủi ro cao và các yếu tố gây nhiễu tiềm tàng. Những người muốn mua token Degen vẫn có rất nhiều lựa chọn khác.

Vertex không nhằm thay thế các sàn DEX khác, mà nhằm lấp đầy khoảng trống giữa chúng và các sàn CEX.

Token VRTX

Hầu hết các token giao thức bản địa không có động lực mua thực sự; ví dụ, token UNI chỉ là công cụ quản trị, không có giá trị thực tế; còn token dYdX cung cấp quyền quản trị và phí giao dịch thấp hơn, nên trừ khi bạn giao dịch rất nhiều, nếu không thì nó chẳng có ý nghĩa gì.

Tuy nhiên, việc chia sẻ doanh thu hay lợi nhuận thực tế đã tăng trưởng mạnh trong thời gian qua và đưa các token như GMX vào top 100 vốn hóa. Dù dYdX có khối lượng giao dịch gấp 10 lần GMX, nhưng vốn hóa token GMX lại cao hơn 1,3 lần — đó chính là sức mạnh của lợi nhuận thực tế.

Do đó, hãy tưởng tượng một giao thức có thể cạnh tranh về hiệu suất với dYdX, vượt trội về tính năng, và thưởng cho người nắm giữ token bằng việc chia sẻ doanh thu; giá trị của token như vậy sẽ là bao nhiêu? Chúng ta sẽ sớm biết câu trả lời khi VRTX ra mắt.

Làm thế nào để nhận được VRTX?

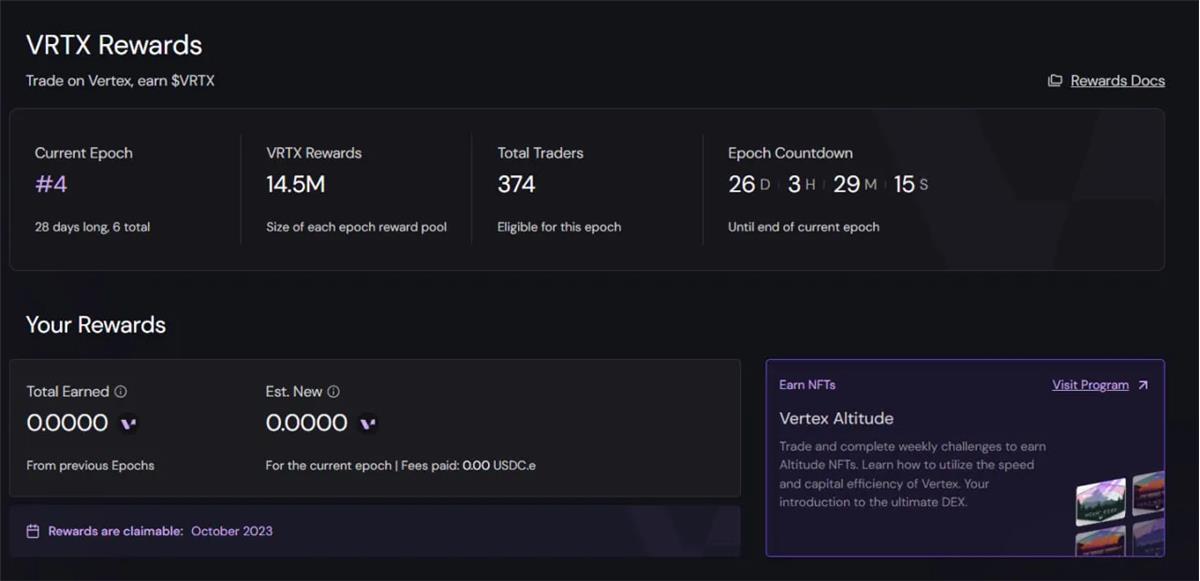

Trước khi ra mắt token VRTX, cách duy nhất để tham gia và nhận phần thưởng VRTX là giao dịch giao ngay hoặc hợp đồng vĩnh viễn trên nền tảng Vertex.

Để khuyến khích người dùng giao dịch trên nền tảng, Vertex đã xây dựng một hệ thống thưởng. Phần thưởng VTRX được phân bổ theo tỷ lệ phí giao dịch mà mỗi trader đóng góp trong một giai đoạn. Trong giai đoạn Khởi nguyên (Genesis), tổng cộng 9% nguồn cung VRTX sẽ được phân phối, giai đoạn này sẽ kết thúc vào tháng Mười, sau đó chuyển sang giai đoạn phát hành liên tục, 37% lượng token còn lại sẽ được phân phối trong vòng năm năm.

Cho đến nay, hệ thống thưởng đã thành công rực rỡ, Vertex đã tạm thời vượt qua GMX và hầu hết các nền tảng hợp đồng vĩnh viễn trên chuỗi khác trong vài ngày gần đây.

Tiềm năng tăng trưởng

Các sàn CEX nắm giữ 80–90% khối lượng giao dịch giao ngay và hơn 97% khối lượng phái sinh, do đó tiềm năng của một nền tảng có thể cạnh tranh và vượt trội về tích hợp chiều dọc, tính năng và hiệu suất là rất lớn.

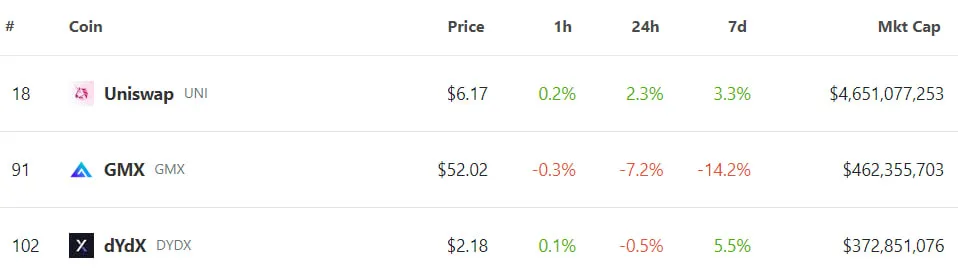

Uniswap có khối lượng giao dịch giao ngay chỉ bằng một phần mười của Binance, nhưng token UNI của nó vẫn đạt vốn hóa 4,6 tỷ USD. Trong khi đó, sàn giao dịch hợp đồng vĩnh viễn trên chuỗi lớn nhất, dYdX, có khối lượng giao dịch chỉ bằng 3% của Binance, nhưng token dYdX của nó vẫn đạt vốn hóa 376 triệu USD — và cả hai token này đều không chia sẻ doanh thu với người nắm giữ.

Ngược lại, GMX chia sẻ doanh thu và vốn hóa gần 500 triệu USD. Nhưng như đã thảo luận, Vertex đã cạnh tranh về khối lượng với họ chỉ trong chưa đầy bốn tháng.

Do đó, VRTX chắc chắn sẽ có vốn hóa lớn, nhưng mức tăng trưởng mà những người nắm giữ ban đầu đạt được sẽ phụ thuộc vào việc họ nhận thưởng hay mua token khi niêm yết. Và điều này còn phụ thuộc vào giá khởi điểm khi niêm yết.

Theo tôi, hiệu suất của Vertex gần như quá xuất sắc, nên tôi nghi ngờ vốn hóa khởi điểm sẽ rất cao.

Tuy nhiên, Vertex có sự phù hợp sản phẩm-thị trường (product-market fit) vô song và hoàn toàn có tiềm năng trở thành sàn DEX hàng đầu và một trong những sàn giao dịch tiền mã hóa lớn nhất. Trong một thị trường tăng giá, khi khối lượng và doanh thu bùng nổ, dường như không có đối thủ nào cho VRTX.

Ưu điểm:

-

Tốc độ giao dịch ở mức sàn CEX;

-

Không tác động giá;

-

Minh bạch trên chuỗi và tự lưu ký;

-

Tất cả các sản phẩm giao dịch tiền mã hóa cốt lõi: giao ngay, hợp đồng vĩnh viễn và thị trường tiền tệ, tích hợp theo chiều dọc;

-

Giao dịch ký quỹ chéo tổng hợp;

-

Giao diện người dùng dễ sử dụng;

-

Kênh nạp/rút tiền tích hợp;

-

Phí giao dịch thấp;

-

Hệ thống thưởng giao dịch;

-

Token VRTX sẽ nhận được phần chia doanh thu;

-

API cho phần mềm giao dịch tổ chức;

-

Hỗ trợ các token thanh khoản thấp;

-

Cơ chế danh sách trắng bảo vệ người dùng khỏi các tài sản rủi ro cao;

-

Được các tổ chức lớn như Jane Street và Wintermute hỗ trợ;

-

Đã đạt được khối lượng giao dịch hợp đồng vĩnh viễn đáng kể.

Nhược điểm:

-

Trình sắp xếp và sổ lệnh là sự thỏa hiệp tập trung;

-

Danh sách trắng là yếu tố tập trung;

-

Danh sách trắng sẽ giới hạn số lượng token khả dụng;

-

Khác với sàn CEX, chỉ có thể mua/bán token ERC20;

-

Hiện tại lựa chọn giao ngay và hợp đồng vĩnh viễn còn hạn chế;

-

Chưa có thông báo về giá niêm yết của VRTX.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News