Đi sâu khám phá quyền chọn DEFI: Tổng quan thị trường, mô hình sản phẩm và phân tích các giao thức tiềm năng cao

Tuyển chọn TechFlowTuyển chọn TechFlow

Đi sâu khám phá quyền chọn DEFI: Tổng quan thị trường, mô hình sản phẩm và phân tích các giao thức tiềm năng cao

Hiệu quả vốn cao hơn dẫn đến định giá hợp đồng tương lai tốt hơn, trượt giá thấp hơn và cơ hội đòn bẩy cao hơn, phù hợp với đặc điểm khẩu vị rủi ro của các nhà giao dịch tiền mã hóa.

Tác giả: 0xKeyu

Biên dịch: TechFlow

Quan điểm chính:

Xét rằng khối lượng giao dịch hàng tháng của thị trường quyền chọn tiền mã hóa toàn phần chỉ khoảng 40 tỷ USD (trong khi khối lượng giao dịch phái sinh vĩnh viễn khoảng 1.6 nghìn tỷ USD), có thể chúng ta cần thêm một chu kỳ thị trường nữa để thị trường quyền chọn trên chuỗi đạt được sự phát triển đáng kể.

Hiện tại, tỷ lệ khối lượng giao dịch phái sinh phi tập trung (DEX) so với sàn tập trung (CEX) là khoảng 2%. Nếu giả định thị phần quyền chọn trên chuỗi đạt mức tương tự như phái sinh vĩnh viễn trên chuỗi, thì khối lượng giao dịch quyền chọn trên chuỗi dự kiến sẽ vào khoảng 800 triệu USD — con số này có thể chưa đủ để thu hút các nhà tạo lập thị trường tham gia cung cấp thanh khoản trên chuỗi.

Các sản phẩm phái sinh tận dụng vị thế LP từ các nhóm thanh khoản tập trung có thể là một cách giải quyết vấn đề thanh khoản, bởi hiện đã có lượng lớn thanh khoản tồn tại trong các nhóm thanh khoản tập trung. Các sản phẩm này (Infinity Pool, Panoptic, Itos, Smilee...) đồng thời cũng mang lại sự khác biệt hóa sản phẩm rõ rệt cho các sàn CEX, ví dụ như khả năng đầu cơ đối với các tài sản hạng đuôi dài. Thách thức chính với họ là thuyết phục các LP thanh khoản tập trung tái phân bổ lại dòng thanh khoản của mình.

Dài hạn, tôi lạc quan về các giao thức quyền chọn trên chuỗi dựa trên CLOB (sổ lệnh giới hạn trung tâm), ban đầu sử dụng khớp lệnh ngoài chuỗi kiểu dYdX và thanh toán trên chuỗi, sau đó dần chuyển toàn bộ sổ lệnh lên chuỗi khi hạ tầng blockchain cải thiện.

Tổng quan thị trường quyền chọn

Trong tài chính truyền thống (TradFi), quyền chọn là công cụ tài chính được sử dụng phổ biến nhất. Theo dữ liệu từ FIA, năm 2022, khối lượng giao dịch phái sinh được niêm yết (ETD) toàn cầu tăng 34% so với năm trước, đạt tới con số ấn tượng 838 tỷ hợp đồng (đo lường bằng số lượng hợp đồng phái sinh tương lai và quyền chọn được giao dịch hoặc thanh toán). Quyền chọn (545 tỷ) và hợp đồng tương lai (293 tỷ) chiếm lần lượt 65% và 35% tổng khối lượng giao dịch, tăng trưởng 63.7% và 0.1% so với năm trước.

Ngược lại với TradFi nơi khối lượng quyền chọn vượt khối lượng tương lai, hiện nay phái sinh tiền mã hóa chủ yếu bị chi phối bởi hợp đồng tương lai: Tháng 6/2023, khối lượng giao dịch quyền chọn ETH và BTC (khoảng 30 tỷ USD) chỉ bằng 2% so với khối lượng tương lai (khoảng 1 nghìn tỷ USD). Điều này có thể do Bitmex đã giới thiệu hợp đồng tương lai vĩnh viễn, tập trung thanh khoản ở ngày đáo hạn, từ đó đạt hiệu quả vốn cao hơn so với hợp đồng tương lai trong tài chính truyền thống. Hiệu quả vốn cao hơn dẫn đến định giá tương lai tốt hơn, trượt giá thấp hơn và cơ hội đòn bẩy cao hơn, phù hợp với đặc điểm khẩu vị rủi ro của trader tiền mã hóa. Đối với một loại tài sản mới nổi như tiền mã hóa, hiệu quả vốn cực kỳ quan trọng vì tính thanh khoản khởi điểm thấp hơn nhiều so với thị trường cổ phiếu truyền thống. Trong trường hợp quyền chọn tiền mã hóa, thanh khoản bị phân tán giữa các ngày đáo hạn và mức giá thực hiện khiến khối lượng giao dịch thấp xa so với phái sinh tương lai.

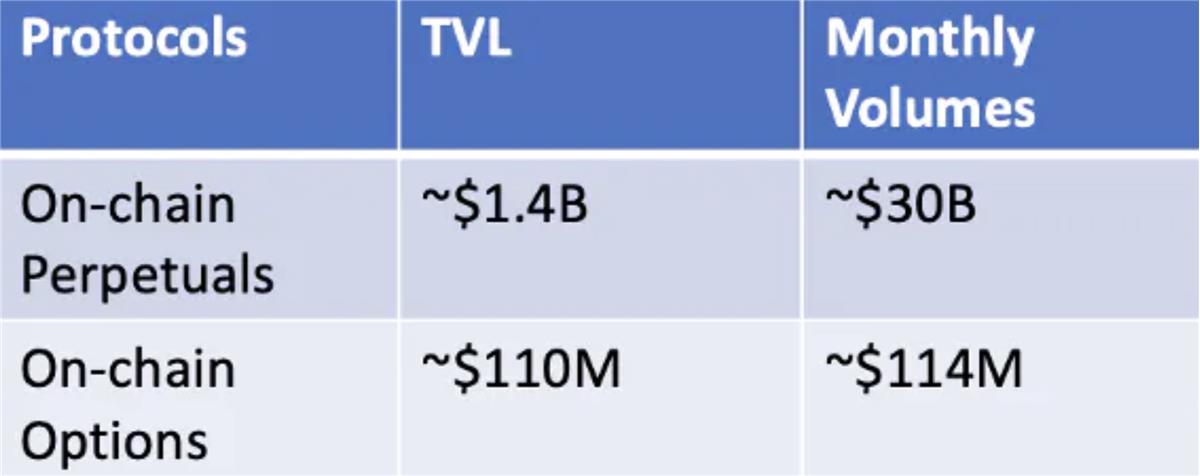

Quyền chọn trên chuỗi chỉ chiếm một phần nhỏ trong khối lượng giao dịch phái sinh tài chính phi tập trung (DeFi) và giá trị bị khóa (TVL).

Hiện tại, TVL tổng cộng của các giao thức phái sinh trên chuỗi khoảng 1.5 tỷ USD, trong khi TVL của các giao thức quyền chọn trên chuỗi chỉ khoảng 110 triệu USD, cho thấy tiềm năng thị trường khổng lồ còn bỏ ngỏ. Về khối lượng giao dịch, trong tổng khối lượng phái sinh khoảng 30 tỷ USD mỗi tháng, DEX quyền chọn chỉ chiếm 114 triệu USD khối lượng danh nghĩa (với phí bảo hiểm 3.7 triệu USD). Điều này cho thấy thị trường quyền chọn trên chuỗi vẫn đang ở giai đoạn sơ khai với tiềm năng rất lớn.

Sự khác biệt giữa hợp đồng tương lai và quyền chọn

Do quyền chọn trao cho người mua quyền chứ không phải nghĩa vụ, người mua phải trả trước một khoản phí bảo hiểm để có được sự linh hoạt này tại mức giá thực hiện. Cơ chế này khiến người mua quyền chọn có hàm lợi nhuận lồi (rủi ro giảm giá cố định, lợi nhuận tăng giá vô hạn), trong khi người bán quyền chọn có hàm lợi nhuận lõm (lợi nhuận tăng giá cố định, rủi ro giảm giá vô hạn). Ngược lại với hàm lợi nhuận bất đối xứng giữa người mua và người bán quyền chọn, người mua và người bán hợp đồng tương lai có hàm lợi nhuận đối xứng. Các hàm lợi nhuận khác nhau dẫn đến danh sách đầu tư và trường hợp sử dụng khác nhau:

Đầu tư cá nhân:

Quyền chọn: Ngưỡng tham gia cao; Người mua: đa Gamma, bán Theta; Người bán: bán Gamma, đa Theta.

Hợp đồng tương lai: Ngưỡng tham gia thấp (đặc biệt là hợp đồng tương lai vĩnh viễn, loại bỏ giao nhận vật lý và ngày đáo hạn), phù hợp với người dùng tiền mã hóa điển hình yêu cầu đòn bẩy cao.

Trường hợp sử dụng:

-

Quyền chọn: Tạo thu nhập (người bán), phòng ngừa rủi ro, đầu cơ, tiếp xúc với biến động;

-

Hợp đồng tương lai: Phòng ngừa rủi ro, đầu cơ, đòn bẩy cao (đối với hợp đồng tương lai vĩnh viễn).

Bản đồ cạnh tranh

Dựa trên cơ chế vận hành, các giao thức quyền chọn có thể được chia thành năm loại: sản phẩm cấu trúc, cơ sở hạ tầng quyền chọn, tạo lập thị trường tự động (AMM), sổ lệnh giới hạn trung tâm (CLOB), và các giao thức tận dụng nhóm thanh khoản tập trung.

Sản phẩm cấu trúc nhằm tạo ra lợi nhuận cho LP thông qua các chiến lược tạo thu nhập khác nhau, thường phụ thuộc vào cơ sở hạ tầng quyền chọn để đúc/kết toán quyền chọn trên chuỗi. Hiện nay, sản phẩm cấu trúc bao gồm các kho quyền chọn cung cấp vị thế bán phủ định/bán quyền chọn (ví dụ: Ribbon, Psyoption...) và các sản phẩm thu nhập phức tạp hơn (Cega), bao gồm quyền chọn kỳ lạ cùng các cơ hội như staking, cho vay và cung cấp thanh khoản. Cơ sở hạ tầng quyền chọn về bản chất là các giao thức quản lý tài chính thông minh, cho phép người dùng tạo, đúc và kết toán các công cụ phái sinh khác nhau. AMM quyền chọn sử dụng nhóm thanh khoản để đảm nhận hướng ngược lại với trader. Chúng sử dụng thuật toán định giá quyền chọn dựa trên công thức Black-Scholes đã điều chỉnh và cung-cầu hợp đồng quyền chọn. CLOB quyền chọn là một thị trường tích cực khớp lệnh mua và bán từ hai phía. Các giao thức tận dụng nhóm thanh khoản tập trung là những giao thức tạo ra nguyên tố phái sinh bằng cách đảm nhận hướng ngược lại với nhóm thanh khoản tập trung.

Hiện tại, các sàn giao dịch quyền chọn dựa trên AMM chiếm phần lớn thị phần, giống như mô hình phái sinh vĩnh viễn trên chuỗi giai đoạn đầu. Bởi vì so với mô hình CLOB, các sàn quyền chọn dựa trên AMM thường dễ xây dựng và khởi động thanh khoản hơn. Một sàn CLOB hoàn toàn trên chuỗi đòi hỏi một động cơ khớp lệnh có thể quét và khớp lệnh nhanh chóng — điều khó thực hiện trên blockchain — và cần nguồn lực kinh doanh lớn để tìm kiếm các nhà tạo lập thị trường tập trung khởi động thanh khoản ban đầu.

Do đó, hầu hết các sổ lệnh hiện nay chỉ hỗ trợ đúc và thanh toán quyền chọn chứ không hỗ trợ giao dịch, việc giao dịch thường diễn ra OTC qua đấu giá với nhà tạo lập thị trường. Zeta giải quyết vấn đề này bằng cách kết hợp với cơ sở hạ tầng sổ lệnh của Serum, kiểm tra sổ lệnh tối đa hai lần mỗi giây. Tuy nhiên, do sự kiện FTX khiến thanh khoản Serum sụt giảm, tất cả người dùng và khối lượng giao dịch đều di chuyển sang Openbook — phiên bản fork cộng đồng — khiến giao dịch quyền chọn của Zeta tạm ngừng. Một giải pháp khác có thể là mô hình lai: đặt sổ lệnh ngoài chuỗi và thanh toán trên chuỗi — đúng như Aevo đang xây dựng. Dù vậy, do thị trường còn sơ khai, thị phần hiện tại chưa mang tính đại diện. Khi có thêm nhiều mô hình CLOB xuất hiện và AMM đổi mới hơn về mô hình nhóm theo hướng trung hòa Delta và hiệu quả vốn, bản đồ thị trường sẽ thay đổi lớn. Tiếp theo, tôi sẽ phác thảo lịch sử các giao thức quyền chọn, xác định một số thách thức then chốt và các cải tiến đã thực hiện.

Làn sóng đầu tiên: Rào cản của AMM

Định giá quyền chọn sai lệch: Vấn đề của mô hình AMM điểm-đến-nhóm là chúng cần định giá quyền chọn một cách chính xác. Trên thị trường truyền thống, giá quyền chọn do cung-cầu quyết định. Nhưng trong mô hình điểm-đến-nhóm, quyền chọn không có cung-cầu rõ ràng vì nguồn cung là cố định (tự động đóng vai trò phản đối với người mua quyền chọn). Do đó, làm sao xây dựng mô hình định giá hiệu quả trở thành vấn đề chính với mô hình nhóm AMM.

Phương pháp định giá phổ biến nhất là dùng công thức Black-Scholes, xét đến giá tài sản, giá thực hiện, lãi suất phi rủi ro, thời gian đáo hạn và biến động ngầm định (IV). Trong năm yếu tố này, IV là yếu tố duy nhất không quan sát trực tiếp, nó phản ánh kỳ vọng của thị trường về biến động tương lai của một chứng khoán cụ thể. Truyền thống, IV có thể tính từ cung-cầu hợp đồng quyền chọn: cầu cao, cung thấp → IV cao, và ngược lại. Tuy nhiên, do luồng cung-cầu không nhất quán, IV là vấn đề khó với các giao thức quyền chọn trên chuỗi. Ví dụ, Hegic tính IV bên ngoài chuỗi và cập nhật thủ công hàng tuần lên chuỗi. Nghĩa là dù bạn mở quyền chọn tại mức giá 100 USD hay 10.000 USD, giá sẽ giống nhau. Điều này quan trọng vì trái với nhà tạo lập thị trường trên hệ thống CLOB có thể động định giá lại báo giá dựa trên thông tin giá thật mới nhất, LP AMM chỉ dựa vào hàm định giá nhúng trong hợp đồng thông minh. Do đó, khi thị trường biến động, LP có thể chịu tổn thất vô thường lớn nếu IV thấp đáng kể so với biến động thực tế. Như hình dưới, hầu hết AMM quyền chọn thế hệ đầu có đầu vào biến động tĩnh, không điều chỉnh động theo khối lượng giao dịch thực tế.

Vị thế LP chưa được phòng hộ: Trong làn sóng AMM đầu tiên, các giao thức như Hegic, Dopex và Premia mang lại trải nghiệm không thân thiện với LP do tài sản ký quỹ của họ không được phòng hộ. Cơ chế này xuất phát từ lo ngại về hiệu quả vốn, vì phòng hộ Delta thường cần lấy một phần thanh khoản từ nhóm để giao dịch mua/bán theo Net Delta của vị thế bán. Tuy nhiên, điều này khiến LP tích lũy độ phơi nhiễm cao với tài sản cơ sở. Kết quả, chi phí thanh khoản của LP tăng lên, cản trở sự tăng trưởng của nhóm thanh khoản.

Từ góc nhìn của trader, so với CEX, họ có ít lựa chọn về tài sản, giá thực hiện và ngày đáo hạn, đồng thời định giá kém hiệu quả. Việc thiếu lựa chọn bắt nguồn từ thanh khoản hạn chế, bởi càng mở rộng lựa chọn thì thanh khoản khan hiếm sẵn trong nhóm càng bị phân tán thêm.

Làn sóng thứ hai: Những cải tiến của AMM

Tập trung vào trung hòa Delta để thu hút thanh khoản: Bản cập nhật Valon của Lyra lần đầu tiên giới thiệu AMM có phòng hộ Delta. Lyra sử dụng GMX hoặc Synthetix để thiết lập vị thế phòng hộ. Ví dụ, khi trader nắm giữ vị thế mua quyền chọn ETH, Kho Bảo hiểm Thị trường (MMV) của Lyra sẽ đồng thời thiết lập vị thế mua ETH với quy mô bằng Net Delta tại thời điểm thiết lập vị thế. Bằng cách này, MMV tự bảo vệ khỏi lợi nhuận vô hạn mà trader có thể kiếm được nếu giá ETH tăng.

Tương tự, Siren Flow cũng giới thiệu hệ thống phòng hộ Delta, hợp tác với Prennial để phòng hộ độ phơi nhiễm Delta khi cung cấp thanh khoản. Đồng thời, các giao thức nhóm AMM khác cũng thử nghiệm cách giải quyết vấn đề LP theo hướng khác: Hegic, Premia và Dopex tách nhóm thanh khoản thành kho quyền chọn mua và bán riêng, giúp LP kiểm soát tốt hơn loại quyền chọn họ bán bảo hiểm. Tuy nhiên, cách này không tốt bằng phương pháp của Lyra và Siren vì vẫn dồn gánh nặng phòng hộ lên LP và làm phân tán thanh khoản.

Cải thiện mô hình định giá kém hiệu quả và giới thiệu thế chấp một phần để nâng cao trải nghiệm người dùng: So với vấn đề IV tĩnh của Hegic, các giao thức như Lyra, Dopex và Siren Flow đều áp dụng chiến lược mới để nâng cao hiệu quả định giá. Cơ chế cốt lõi của AMM Lyra là điều chỉnh biến động ngầm định (IV) và chi phí quyền chọn theo tình hình thị trường. Khi nhu cầu quyền chọn cao, AMM tăng IV; khi cung vượt cầu, giảm IV. Cách này giúp AMM hội tụ về giá trị IV thanh lý thị trường cho từng mức giá thực hiện và ngày đáo hạn.

Khi liệt kê ngày đáo hạn trên Lyra, hệ thống khởi tạo giá trị biến động nền IV và tỷ lệ biến động theo mức giá thực hiện so với IV. Các giá trị ban đầu này được suy ra từ IV của mức giá thực hiện 50 Delta (at-the-money) dựa trên dữ liệu thị trường hiện tại. Sau khởi tạo, IV và tỷ lệ biến động theo mức giá thực hiện (skew) được quyết định bởi cung-cầu quyền chọn tại mức giá thực hiện và ngày đáo hạn tương ứng. Mặt khác, Siren Flow triển khai hệ thống RFQ (Yêu cầu báo giá) lai giữa chuỗi và ngoài chuỗi để đưa ra định giá cạnh tranh cho giao dịch quyền chọn. Sáng kiến này giúp Siren Flow cung cấp định giá sánh ngang sàn CEX, đồng thời giữ lợi thế tự lưu ký và giao dịch phi tập trung. Tuy nhiên, phương pháp của Siren khiến nó không thể trở thành nền tảng phát hiện giá vì phụ thuộc dữ liệu sàn CEX để suy ra IV.

Thêm vào đó, Lyra còn áp dụng phương pháp sáng tạo khi cho phép người bán quyền chọn thế chấp một phần, từ đó nâng cao hiệu quả vốn lên 4-5 lần. Avalon cho phép trader thế chấp một phần vị thế bán, giúp họ bán được số lượng quyền chọn gấp 4-5 lần với cùng lượng vốn. Giao dịch bán có thế chấp một phần quan trọng vì hai lý do: nó mang lại trải nghiệm đầy đủ hơn cho trader quyền chọn, sánh ngang nền tảng CeFi, và giúp AMM định giá hiệu quả hơn. Khó khăn chính khi triển khai thế chấp một phần là tính toán số tiền ký quỹ ban đầu dựa trên nhiều yếu tố và xây dựng hệ thống quản lý rủi ro vững chắc để ngăn nợ xấu.

CLOB: Sức hấp dẫn còn hạn chế đến nay, nhưng các sản phẩm tiềm năng đang ra mắt

Do sự kiện FTX khiến sàn quyền chọn Zeta ngừng hoạt động, Aevo trở thành một sàn quyền chọn CLOB đầy hứa hẹn, được ươm tạo bởi Ribbon, sử dụng mô hình lai: khớp lệnh ngoài chuỗi và thanh toán trên chuỗi. Aevo xây dựng trên EVM-rollup tùy chỉnh, tuyên bố có thể cung cấp quyền truy cập vào hàng trăm công cụ có thể giao dịch ở nhiều mức giá thực hiện và ngày đáo hạn với thanh khoản sâu. Để khởi động thanh khoản, ngoài hợp tác với các nhà tạo lập thị trường chuyên nghiệp, Aevo còn lên kế hoạch tích hợp với DOV của Ribbon làm nơi thanh toán hợp đồng quyền chọn bán ra. Hiện tại, khối lượng giao dịch hàng tháng của Ribbon khoảng 30 triệu USD, tạo nền tảng thanh khoản cho Aevo. Ngoài ra, điều này cũng giải quyết vấn đề xung đột lợi ích hiện tại của DOV, có thể kéo thêm khối lượng về Ribbon. Người gửi tiền DOV cũng có thể chốt lời hoặc cắt lỗ trước ngày đáo hạn, tăng đáng kể tính linh hoạt cho DOV Ribbon. Cuối cùng, Aevo sẽ tạo thanh khoản cho các nhà tạo lập thị trường hiện đang mua quyền chọn DOV ngoài chuỗi, giúp họ trực tiếp phòng hộ vị thế trên sàn. Aevo cũng có thể tạo hiệu ứng cộng hưởng như một lớp hạ tầng cho các giao thức DOV khác.

So sánh mô hình CLOB với mô hình nhóm thanh khoản AMM:

Nhìn chung, khi đánh giá sàn quyền chọn trên chuỗi, có ba chỉ số quan trọng nhất: thanh khoản, hiệu quả vốn và lựa chọn tài sản.

Thanh khoản: Mô hình nhóm AMM có lợi thế rõ rệt trong việc thu hút thanh khoản ban đầu vì dễ dàng thu hút thanh khoản lẻ để tự động tạo lập thị trường. Tuy nhiên, về dài hạn, mô hình CLOB có trần cao hơn vì cho phép các nhà tạo lập thị trường chuyên nghiệp tham gia. Hơn nữa, các giao thức như Elixir còn cung cấp chức năng tạo lập thị trường cho người dùng lẻ trên hệ thống CLOB. Do đó, mô hình CLOB có lợi thế hơn AMM trong việc thu hút thanh khoản.

Hiệu quả vốn: CLOB và AMM đều có ưu điểm riêng. Mô hình CLOB có tiềm năng trở thành nền tảng phát hiện giá khi khối lượng giao dịch quyền chọn đủ lớn, từ đó đạt hiệu quả định giá cao hơn. Nó cũng không gặp vấn đề tổn thất vô thường như mô hình AMM. Mặt khác, các giao thức quyền chọn dựa trên AMM có thể tăng hiệu quả vốn bằng cách tổ hợp vị thế LP của họ.

Lựa chọn tài sản: Tôi cho rằng mô hình CLOB có lợi thế tương đối vì giống sàn CEX, có thể tiềm năng niêm yết nhiều tài sản hơn trên nền tảng. Trái lại, mô hình nhóm AMM sẽ khó mở rộng phạm vi tài sản vì định giá các quyền chọn out-of-the-money sẽ rất khó. Hơn nữa, trader có thể kiếm lợi lớn bằng cách mua straddle, làm cạn kiệt thanh khoản nhóm.

Các sản phẩm cấu trúc đang đối mặt với hai vấn đề: mâu thuẫn lợi ích và mismatch rủi ro:

Xung đột lợi ích giữa nhà tạo lập thị trường và kho sản phẩm cấu trúc: Hiện tại, do sàn quyền chọn trên chuỗi chưa phổ biến, hầu hết kho quyền chọn xây dựng chiến lược bán phủ định bằng cách dùng tiền gửi của LP, sau đó đấu giá bán cho nhà tạo lập thị trường. Nhà tạo lập thị trường thường mua quyền chọn mua từ người gửi tiền Ribbon với giá phí bảo hiểm đã thỏa thuận, rồi phòng hộ bằng cách bán quyền chọn mua cùng thông số (ngày đáo hạn, giá thực hiện) trên Deribit. Bằng cách này, họ kiếm chênh lệch giữa giá mua từ Ribbon và giá bán trên Deribit. Vấn đề nằm ở chỗ lợi ích của nhà tạo lập thị trường và kho quyền chọn mâu thuẫn: nhà tạo lập thị trường muốn mua quyền chọn mua càng rẻ càng tốt, trong khi người gửi tiền muốn vượt trội thị trường trong phạm vi rủi ro. Tuy nhiên, do DOV chỉ có thể bán quyền chọn cho một số lượng hạn chế nhà tạo lập thị trường, phần lớn quyền chọn bị định giá thấp, khiến lợi nhuận của LP không đáng kể.

Mismatch với khẩu vị rủi ro người dùng tiền mã hóa hiện tại: Thực tế, LP trong DOV là đa thời gian (theta) và bán Gamma, vì hầu hết kho quyền chọn bán quyền chọn mua/phủ định. Tuy nhiên, tiền mã hóa vốn dĩ rất biến động, khiến LP thường biểu hiện kém trong thị trường tăng giá và chịu tổn thất tương tự trong thị trường giảm giá. Hàm lợi nhuận này không phù hợp với phần lớn người dùng tiền mã hóa, vì họ tham gia để tìm kiếm tiềm năng tăng giá bất đối xứng, chứ không phải để kiếm lợi nhuận nhỏ nhoi.

Tương lai: Sự trưởng thành của sàn quyền chọn CLOB có thể giải quyết xung đột lợi ích giữa nhà tạo lập thị trường và sản phẩm cấu trúc. Với sự xuất hiện của các sàn quyền chọn CLOB như Aevo, đây có thể trở thành nơi phát hiện giá cho DOV để tìm người bán, giải quyết sự mất cân bằng quyền lực trong giao dịch OTC. Hơn nữa, như đã nói, DOV kết hợp với sàn quyền chọn CLOB trên chuỗi có thể cho phép người gửi tiền chốt lời hoặc cắt lỗ trước ngày đáo hạn, mang lại tính linh hoạt lớn hơn.

Tóm lại, các giao thức quyền chọn trên chuỗi hiện nay, dù là mô hình CLOB hay AMM, đều đạt tiến triển rất ít về khối lượng và thanh khoản. Điều này dẫn đến bài toán gà và trứng kinh điển: không có thanh khoản thì không có khối lượng, và ngược lại. Nhìn từ góc độ thanh khoản, các LP trên chuỗi đối mặt với vấn đề định giá không nhất quán, khiến biến động thực tế thường cao hơn biến động ngầm định tính toán, làm họ e ngại tham gia nhóm. Với các nhà tạo lập thị trường truyền thống, do khối lượng quá nhỏ, họ không có động lực đủ mạnh để tạo lập thị trường trên các giao thức này. Dài hạn, tôi lạc quan rằng mô hình CLOB có thể chiếm thị phần tương tự DyDx trong giao dịch quyền chọn. Tuy nhiên, các giao thức quyền chọn trên chuỗi hiện tại chưa đủ khác biệt sản phẩm so với CEX, dẫn chúng ta đến làn sóng tiếp theo: các giao thức tận dụng nhóm thanh khoản tập trung, nhằm khai thác lượng lớn thanh khoản đang tồn tại trong các nhóm này.

Làn sóng tiếp theo: Các giao thức tận dụng nhóm thanh khoản tập trung

Ý tưởng cốt lõi đằng sau các giao thức mới này là: vị thế của nhà cung cấp thanh khoản (LP) Uniswap v3 có thể được coi là quyền chọn bán (put option) được token hóa. Bởi vì hàm lợi nhuận kinh tế của LP về mặt toán học giống hệt với việc bán quyền chọn bán. Với LP Uniswap V3, họ về bản chất là bán Gamma và đa theta, vì khi giá tài sản cơ sở biến động nhanh, LP sẽ chịu tổn thất, còn theo thời gian, họ thu được phí giao dịch. Do đó, các giao thức như Panoptic, Infinity Pool, Smilee và Itos đang cố gắng tận dụng lượng lớn vị thế quyền chọn bán từ các nhóm thanh khoản tập trung để xây dựng nguyên tố phái sinh của họ. Mặc dù ý tưởng cơ bản tương tự, các sản phẩm này có sự khác biệt đáng kể về thiết kế và cung cấp.

Tổng quan cơ chế

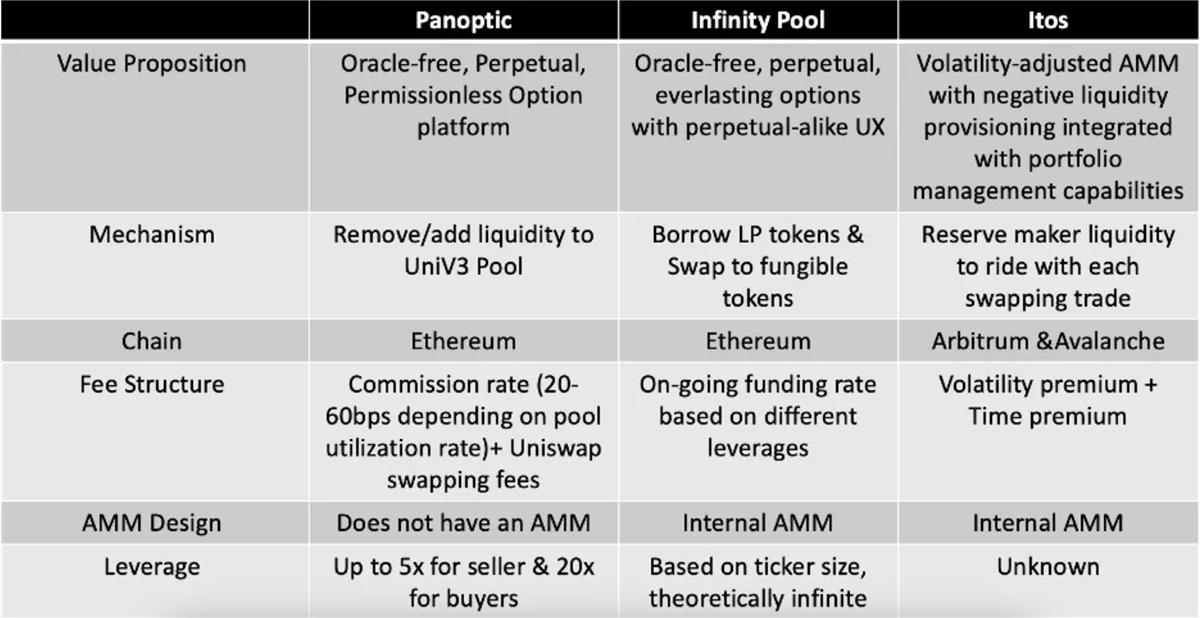

Panoptic

Nhìn chung, Panoptic gồm ba thành phần: nhà cung cấp thanh khoản, trader (người mua/bán quyền chọn) và thanh lý. Nhà cung cấp thanh khoản cần gửi token hoán đổi được theo tỷ lệ bất kỳ token1/token0 vào nhóm Panoptic. Người bán quyền chọn có thể mượn thanh khoản này để tạo vị thế bán quyền chọn bằng cách gửi vào nhóm Uniswap v3 tương ứng. Tương tự, trader có thể tạo vị thế mua quyền chọn bằng cách rút thanh khoản khỏi nhóm Uniswap v3. Ví dụ, giả sử trader muốn mua quyền chọn bán với giá thực hiện 1000 USDC, biên độ 10%. Khi trader mua quyền chọn này, phần thanh khoản trong nhóm Uniswap V3 với phạm vi giá ETH từ 909 đến 1100 USDC sẽ bị rút ra và chuyển ngược về nhóm Panoptic. Chi phí quyền chọn là số phí mà thanh khoản sẽ tạo ra nếu vẫn ở lại nhóm Uniswap. Giờ hãy xét các trường hợp khác nhau:

Nếu giá ETH tại thời điểm mua quyền chọn cao hơn 1100 USDC, quyền chọn đang out-of-the-money (OTM) - chưa có lợi nhuận, do đó không tích lũy phí bảo hiểm nào.

Nếu giá ETH trong suốt thời hạn quyền chọn nằm giữa 909 và 1100 USDC, quyền chọn vẫn OTM, chi phí giữ nguyên bằng 0. Người dùng có thể quyết định đóng vị thế mà không phải trả phí bảo hiểm nào.

Nếu giá ETH giảm xuống dưới 1100 USDC, quyền chọn bắt đầu có giá trị - phí bảo hiểm bắt đầu tích lũy. Nếu giá ETH tiếp tục giảm xuống dưới 909 USDC, quyền chọn lúc này là in-the-money (ITM), tức có lợi nhuận. Lúc này, quyền chọn ngừng tích lũy phí, người dùng có thể quyết định thực hiện quyền chọn.

Khi thực hiện quyền chọn, người dùng phải hoàn trả thanh khoản đã mượn, hiện đang ở dạng ETH. Do đó, họ gửi ETH vào nhóm Panoptic và giữ lại số USDC nhận được ban đầu khi mua quyền chọn bán. Nghĩa là họ thực tế đã bán ETH với giá 1000 USDC, dù giá thị trường có thể thấp hơn 909 USDC.

Trên bất kỳ token khả dụng nào trong nhóm thanh khoản Panoptic, người bán quyền chọn có thể đạt đòn bẩy 5 lần, người mua đạt 20 lần.

Itos

Khác với Panoptics dựa vào AMM UniswapV3 để tạo quyền chọn mua/bán, Itos xây dựng CLMM (AMM thanh khoản tập trung) riêng trên nền tảng cung cấp thanh khoản dương, tận dụng vị thế cung cấp thanh khoản âm (gọi là takers) để cung cấp sản phẩm tương tự. Cấu trúc AMM có ba bên tham gia: maker, taker và trader. Trên UniswapV3, maker và trader là khái niệm giống nhau: maker là người gửi cặp token hoán đổi vào nhóm thanh khoản, trader là người trao đổi một token lấy token khác trong nhóm. Khác với maker cung cấp thanh khoản, taker giữ thanh khoản để thực hiện giao dịch. Những taker này luôn giao dịch ngược lại với swap, trả phí để đảm bảo giao dịch đi vào token có giá trị hơn. Điều này cho phép tạo ra TakerPuts và TakerCalls tương tự quyền chọn bán/mua. Ví dụ, khi xảy ra giao dịch trên DEX, taker kiếm lợi bằng cách tham gia giao dịch, đồng thời trả phí tài chính để đảm bảo đủ thanh khoản thực hiện giao dịch. Bằng cách tận dụng mọi giao dịch, giá trị vị thế của họ tăng khi giá biến động, trong khi giá trị vị thế tạo lập thị trường thường giảm. Do đó, taker có thể trải nghiệm hàm lợi nhuận tương tự quyền chọn mua (đường màu xanh trong hình dưới), hiệu quả phòng hộ mọi vị thế maker.

Infinity Pool

Tương tự Itos, Infinity Pool là một DEX giao dịch đòn bẩy được xây dựng trên CLMM riêng (gọi là nhóm float). LP có thể gửi trực tiếp cặp token hoán đổi, hoặc gửi token LP Uniswap V3 vào nhóm float (giao thức sẽ đại diện LP chuyển token LP thành token hoán đổi). Nhóm float có hai chức năng: 1) giao dịch giao ngay và 2) cho trader vay đòn bẩy. Trong trường hợp thứ hai, token LP đã mượn sẽ được rút từ nhóm float vào nhóm riêng (swappers), nơi trader có thể thực hiện vô số lần trao đổi miễn phí tại mức giá thực hiện đã định. Đổi lại, trader trả phí tài chính cho LP thông qua khoản vay có kỳ hạn cố định (đòn bẩy 1~40 lần) hoặc vay vòng (đòn bẩy trên 40 lần). Hơn nữa, trader có thể đạt trải nghiệm giao dịch đòn bẩy trên bất kỳ tài sản khả dụng nào trong nhóm float bằng cách mượn token LP cần thiết trong phạm vi giá mong muốn, chuyển đổi thành token hoán đổi trong nhóm riêng thông qua động cơ khớp lệnh ngoài chuỗi, và bất kỳ giao dịch bên ngoài nào tiếp theo (nếu cần), rồi hoàn trả khoản vay bằng bất kỳ tổ hợp token nào trong nhóm float. Ví dụ, trong ví dụ nêu trong whitepaper của họ, trader có thể mượn token LP ETH/USDC trị giá 1000 USDC, với phạm vi thanh khoản hẹp tập trung tại 900 USDC, để mua ETH với đòn bẩy 10 lần, giả sử giá thị trường ETH là 1000 USDC. Vì giá ETH hiện tại cao hơn phạm vi thanh khoản, trader có thể đổi token LP lấy 1000 USDC và đổi 1000 USDC lấy 1 ETH trên bất kỳ DEX giao ngay nào (giả sử không có phí hoặc trượt giá). Nếu ETH giảm xuống dưới 900 USDC, vị thế LP sẽ chứa 1.11 (1000/900) ETH, nếu quyết định đóng vị thế, LP sẽ cần mua thêm 0.11 ETH. Do đó, trường hợp tệ nhất với trader là khi ETH ở mức 900 USDC, trader cần dùng 99 USDC để mua 0.11 ETH. Nghĩa là trong ví dụ này, trader chỉ cần cung cấp 100 USDC làm tài sản đảm bảo để đạt đòn bẩy 10 lần.

Infinity Pool cung cấp quyền chọn vĩnh viễn với đòn bẩy lý thuyết vô hạn trên bất kỳ token nào được niêm yết trong AMM của họ, mang lại trải nghiệm tương tự hợp đồng vĩnh viễn.

Tóm tắt chính

Về bản chất, thách thức chính mà các giao thức trên đối mặt là thuyết phục các LP nhóm thanh khoản tập trung tái triển khai vốn vào giao thức của họ.

Trong ba giao thức này, Panoptic không cần dẫn dắt quá nhiều thanh khoản so với Infinity Pool và Itos, vì sản phẩm quyền chọn của họ được tạo ra thông qua tương tác với nhóm UniswapV3. Tuy nhiên, Panoptic vẫn cần đủ thanh khoản để người mua và người bán quyền chọn có thể mượn nhằm giao dịch đòn bẩy. Do đó, ba giao thức áp dụng các mô hình phí khác nhau để bù đắp cho LP. Trên Panoptic, LP nhận được hoa hồng 20-60 basis point tùy theo mức sử dụng nhóm. Trên Infinity Pool, LP nhận phí giao dịch khi chưa bị mượn, và nhận lãi vay từ trader theo mức đòn bẩy. Trên Itos, LP (maker) được trả lãi vay thị trường tiền tệ (chi phí nắm giữ) dựa trên mức sử dụng thanh khoản trong phạm vi hoạt động mà taker giữ. Về lý thuyết, so với lãi suất trao đổi cố định mà AMM UniswapV3 cung cấp, tất cả các giao thức trên nên đưa ra lãi suất cạnh tranh, tính đến biến động kỳ vọng trong phạm vi báo giá của họ.

Phần thú vị nhất của các sản phẩm phái sinh này là chúng cung cấp trải nghiệm đầu cơ đối với các token vốn hóa nhỏ, điều không thể thực hiện trên bất kỳ DEX hay CEX nào khác. Mặt khác, do phí tương đối cao, các giao thức này có thể khó cạnh tranh với CEX ở các cặp tài sản chính. Điều này đặc biệt rõ với Panoptic.

Đối với bất kỳ quyền chọn nào được tạo trên Panoptic, người dùng phải trả ít nhất 30 basis point (20 bp hoa hồng và 10 bp phí trao đổi UniswapV3), thậm chí cao hơn nhiều sàn phái sinh DEX khác, chưa nói đến CEX.

Với Infinity Pool, họ vẫn cần tương tác với AMM bên ngoài để đóng vị thế thành công, dẫn đến phí tương đối cao. Mặt khác, so với hai giao thức kia, định giá của Itos có thể cạnh tranh hơn vì không cần tương tác với bất kỳ AMM bên ngoài nào và điều chỉnh phí trao đổi theo biến động. Dù vậy, sự khác biệt trong cung cấp sản phẩm khiến chúng có thể thu hút người dùng với khẩu vị rủi ro khác nhau: đòn bẩy vô hạn lý thuyết của Infinity Pool có thể phù hợp hơn với trader hợp đồng vĩnh viễn, trong khi Panoptics và Itos có thể phù hợp hơn với trader lẻ phức tạp hơn và các DAO cần phòng hộ trực tiếp trên chuỗi.

Suy nghĩ tổng kết

Tổng thể, làn sóng phái sinh mới này thông qua việc phát hiện hàm thanh toán tương tự giữa vị thế LP Uni V3 và người bán quyền chọn, đã giải phóng thanh khoản từ các nhóm thanh khoản tập trung. Tóm lại, mục tiêu của tất cả các giao thức này là đảm nhận phía ngược lại của tổn thất vô thường, nhằm giải quyết vấn đề thanh khoản cản trở sự tăng trưởng của thị trường quyền chọn. Ngoài ra, nếu chúng đạt được quy mô thanh khoản nhất định, tôi cũng rất mong chờ được thấy các sản phẩm cấu trúc được xây dựng trên các giao thức này.

Mặc dù các phái sinh mới này nghe có vẻ đầy hứa hẹn, nhưng liệu chúng có thể thu hút đủ sự chú ý hay không vẫn còn phải xem. Thách thức chính sẽ là thuyết phục các LP AMM gửi vốn vào giao thức của họ thay vì Uniswap (hoặc gửi token LP Uniswap vào giao thức). Với Panoptics và Infinity đều lên kế hoạch ra mắt testnet vào cuối tháng 7, tôi mong chờ được thấy phản ứng của thị trường đối với làn sóng nguyên tố mới do AMM thúc đẩy này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News