Trong vòng 1 năm, ba giao thức DeFi hàng đầu lần lượt từ bỏ mô hình ve — Liệu DeFi còn có thể tiếp tục phát triển?

Tuyển chọn TechFlowTuyển chọn TechFlow

Trong vòng 1 năm, ba giao thức DeFi hàng đầu lần lượt từ bỏ mô hình ve — Liệu DeFi còn có thể tiếp tục phát triển?

Curve vì sao vẫn còn tồn tại được?

Tác giả: Pink Brains

Biên dịch: TechFlow

Giới thiệu của TechFlow: Trong vòng 12 tháng, Pendle, PancakeSwap và Balancer lần lượt từ bỏ mô hình token ve. Tổng TVL của ba giao thức này từng đạt hàng tỷ đô la Mỹ. Bài viết này thực hiện phân tích hậu kỳ hệ thống nhất trên thị trường cho đến nay: điểm đứt gãy cụ thể ở mỗi giao thức là gì, cơ chế thay thế nào được áp dụng, và liệu logic thất bại nền tảng có giống nhau hay không. Kết luận không phải là “token ve đã chết”, mà là một đánh giá chính xác hơn — giao thức nào có thể sử dụng mô hình này, và giao thức nào thì không.

Toàn văn như sau:

Ba giao thức DeFi lớn đã từ bỏ mô hình “vote-escrow” (gửi phiếu biểu quyết) trong vòng 12 tháng. Mặc dù điểm đứt gãy của Pendle, PancakeSwap và Balancer khác nhau, cả ba đều đi đến cùng một kết luận.

Mô hình kinh tế học token vote-escrow (token ve) vốn được kỳ vọng là giải pháp tối ưu cho kinh tế học token trong DeFi: khóa token để nhận quyền quản trị, kiếm phí và đảm bảo sự đồng bộ vĩnh viễn về động lực — tất cả đều không cần quản trị tập trung. Curve đã chứng minh mô hình này khả thi, và hàng chục giao thức đã sao chép nó từ năm 2021 đến 2024.

Nhưng điều đó đã thay đổi.

Trong 12 tháng của năm 2025, ba giao thức với tổng TVL lên tới hàng tỷ đô la Mỹ đã kết luận rằng cơ chế này gây hại nhiều hơn lợi ích mang lại. Không phải vì lý thuyết sai, mà do thực thi thất bại: tỷ lệ tham gia thấp, quản trị bị chiếm đoạt, lượng phát hành chảy vào các pool không sinh lời, và giá token lao dốc ngay khi khối lượng sử dụng tăng trưởng.

Pendle: vePENDLE → sPENDLE

Vấn đề nằm ở đâu

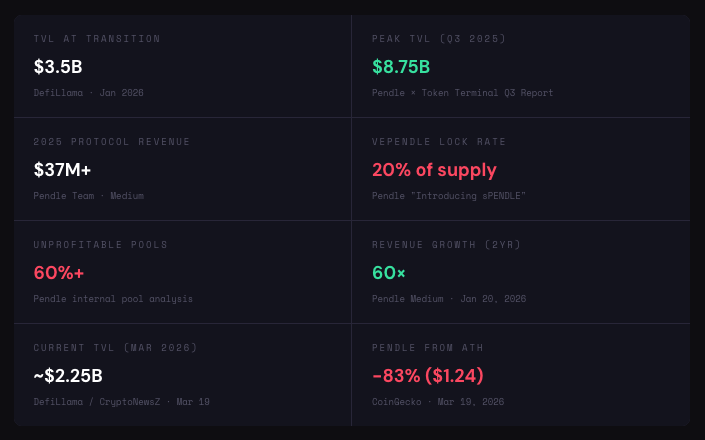

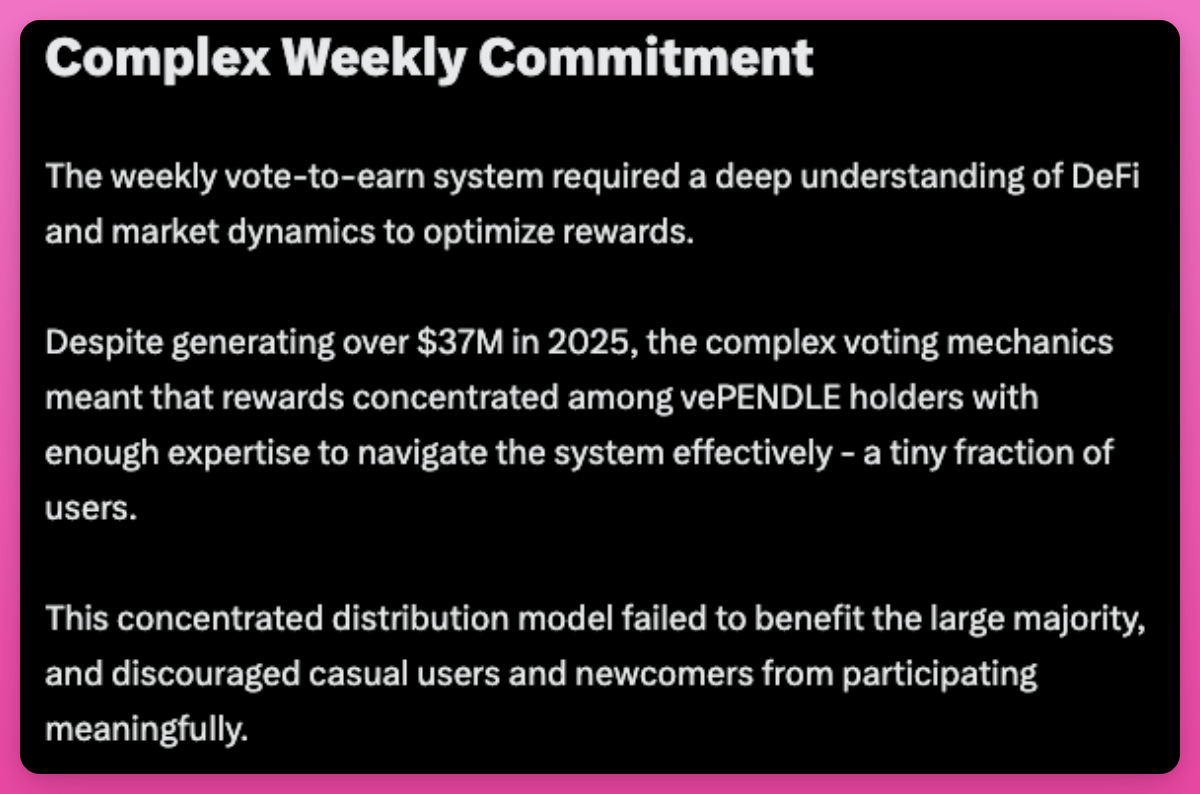

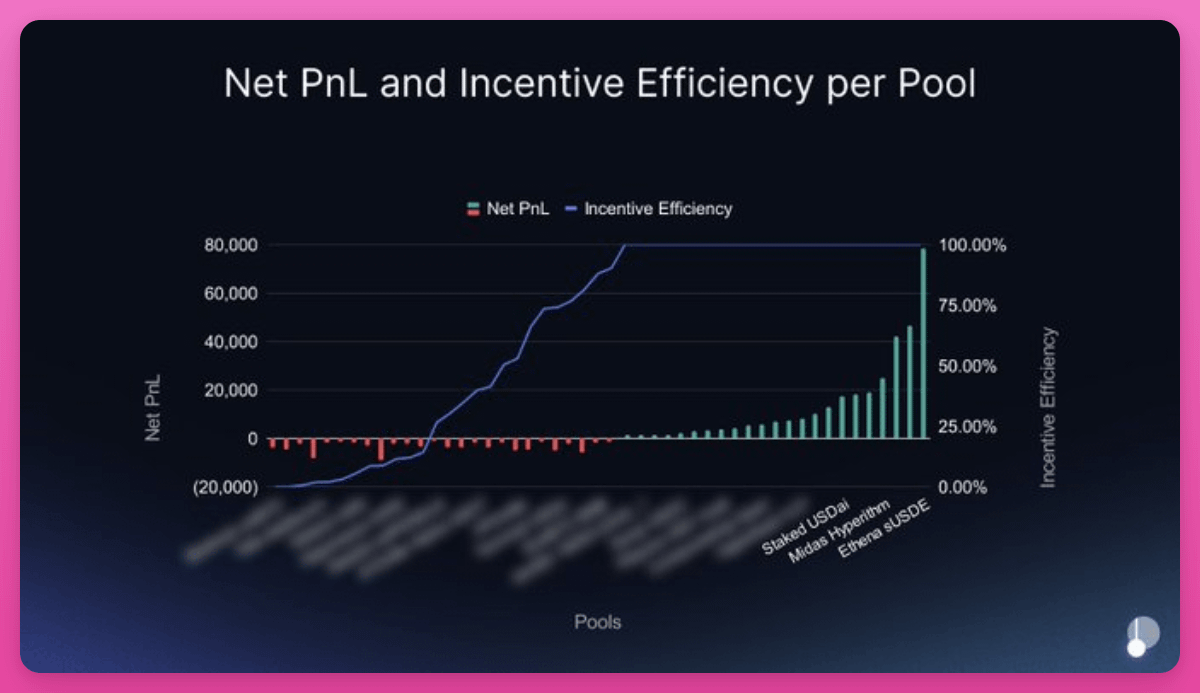

Đội ngũ Pendle tiết lộ rằng, dù doanh thu tăng gấp 60 lần trong hai năm, vePENDLE lại có tỷ lệ tham gia thấp nhất trong số các mô hình token ve — chỉ 20% tổng cung PENDLE được khóa.

Cơ chế được thiết kế nhằm đồng bộ hóa động lực lại loại trừ tới 80% người nắm giữ. Đòn chí mạng đến từ dữ liệu chi tiết theo pool: hơn 60% các pool nhận phát hành là những pool không sinh lời.

Một số ít pool hiệu suất cao đang bù lỗ cho đa số các pool phá hủy giá trị. Sự tập trung cao độ trong quyền biểu quyết dẫn đến việc lượng phát hành chảy vào các pool nơi những người nắm giữ lớn có vị thế — đây thường là các sản phẩm wrapper, sau đó mới phân phối tới người dùng cuối.

So sánh với Curve, tỷ lệ khóa veCRV khoảng trên 50%; tỷ lệ khóa veAERO của Aerodrome khoảng 44%, thời gian khóa trung bình khoảng 3,7 năm. Tỷ lệ 20% của Pendle quá thấp. So với chi phí cơ hội của vốn trên thị trường sinh lời, động lực khóa token thiếu sức hấp dẫn. Trong khi đó, tính đến tháng Ba, Aerodrome đã phân phối hơn 440 triệu đô la Mỹ cho những người biểu quyết veAERO.

Giải pháp thay thế: sPENDLE

Cửa sổ rút tiền trong 14 ngày (hoặc rút ngay lập tức với phí 5%)

Phát hành tự động theo thuật toán (giảm khoảng 30%)

Phần thưởng thụ động, chỉ dành cho biểu quyết tại các PPP trọng yếu

Có thể chuyển nhượng, tích hợp và tái ký quỹ

80% doanh thu → mua lại PENDLE

sPENDLE là token ký quỹ lưu động với tỷ lệ 1:1 so với PENDLE, phần thưởng đến từ việc mua lại được hỗ trợ bởi doanh thu, chứ không phải từ phát hành gây lạm phát. Mô hình thuật toán giảm lượng phát hành khoảng 30%, đồng thời định hướng nguồn vốn vào các pool sinh lời. Những người nắm giữ vePENDLE hiện tại được hưởng phần thưởng trung thành (nhân tố tối đa 4x, giảm dần trong vòng 2 năm kể từ thời điểm snapshot ngày 29 tháng Một). Một ví liên kết với Arca đã tích lũy hơn 8,3 triệu đô la Mỹ PENDLE trong vòng sáu ngày.

Tuy nhiên, không phải ai cũng đồng tình với quyết định này. Michael Egorov, người sáng lập Curve, cho rằng kinh tế học token ve là một cơ chế rất mạnh mẽ để đồng bộ hóa động lực trong DeFi.

PancakeSwap: veCAKE → Kinh tế học token phiên bản 3.0 (đốt + ký quỹ trực tiếp)

Vấn đề nằm ở đâu

veCAKE của PancakeSwap là một ví dụ kinh điển về việc phân bổ tài nguyên bị bóp méo do hối lộ. Hệ thống biểu quyết gauge đã bị các aggregator theo phong cách Convex chiếm đoạt, tiêu biểu nhất là Magpie Finance, vốn rút hết lượng phát hành trong khi mang lại rất ít thanh khoản thực tế cho PancakeSwap.

Dữ liệu trước khi đóng: Các pool nhận hơn 40% tổng lượng phát hành chỉ đóng góp dưới 2% vào lượng CAKE bị đốt. Mô hình ve tạo ra một thị trường hối lộ, nơi các aggregator khai thác giá trị, trong khi các pool tạo phí lại thiếu động lực.

Tuy nhiên, lần đóng này được thiết kế có chủ ý. Michael Egorov gọi đây là “một cuộc tấn công quản trị mẫu mực”, cho rằng các nội bộ CAKE đã xóa bỏ quyền quản trị của những người nắm giữ veCAKE hiện tại và có thể bắt buộc mở khóa token của họ ngay sau khi biểu quyết. Cakepie DAO — một trong những người nắm giữ CAKE lớn nhất — đã phản đối cuộc biểu quyết với lý do tồn tại hành vi phi chuẩn. PancakeSwap đã cung cấp khoản bồi thường tối đa 1,5 triệu đô la Mỹ CAKE cho người dùng Cakepie.

Giải pháp thay thế: 100% doanh thu phí → Đốt CAKE

Đội ngũ quản lý trực tiếp lượng phát hành

1 CAKE = 1 phiếu (quản trị đơn giản)

Khoảng 22.500 CAKE mỗi ngày (mục tiêu 14.500 CAKE)

100% doanh thu phí → Đốt CAKE, không chia cổ tức

Mục tiêu: Lạm phát âm 4%/năm, đạt 20% vào năm 2030

Tất cả vị thế CAKE/veCAKE đã khóa sẽ được mở khóa không phạt, kèm cửa sổ chuộc lại 1:1 trong 6 tháng. Việc chia cổ tức từ doanh thu được thay bằng đốt token; tỷ lệ đốt tại các pool trọng yếu tăng từ 10% lên 15%. PancakeSwap Infinity cũng được ra mắt song song, với kiến trúc pool được thiết kế lại.

Kết quả sau chuyển đổi: Giảm cung ròng 8,19% vào năm 2025, duy trì lạm phát âm liên tục trong 29 tháng, đốt vĩnh viễn 37,6 triệu CAKE kể từ tháng Chín năm 2023, riêng tháng Một năm 2026 đã đốt hơn 3,4 triệu CAKE, tổng khối lượng giao dịch đạt 3,5 nghìn tỷ đô la Mỹ (trong năm 2025 là 2,36 nghìn tỷ đô la Mỹ).

Kế hoạch lạm phát âm trông khá ổn, nhưng giá CAKE vẫn dao động quanh mức 1,60 đô la Mỹ — giảm khoảng 92% so với đỉnh lịch sử.

Balancer: veBAL → Thanh lý rủi ro (DAO + không phát hành)

Vấn đề nằm ở đâu

Sự thất bại của Balancer là một sự sụp đổ dây chuyền do quản trị bị chiếm đoạt, sự cố an ninh và phá sản kinh tế chồng chất lên nhau.

Trận chiến cá voi diễn ra đầu tiên. Năm 2022, cá voi “Humpy” thao túng hệ thống veBAL, dẫn dòng 1,8 triệu đô la Mỹ BAL vào pool thanh khoản CREAM/WETH do hắn kiểm soát trong vòng sáu tuần. Trong cùng thời kỳ, pool này chỉ tạo ra 18.000 đô la Mỹ doanh thu cho Balancer.

Sau đó là vụ khai thác lỗ hổng. Một lỗi làm tròn trong logic hoán đổi Balancer V2 đã bị khai thác trên nhiều chuỗi, dẫn đến việc rút đi khoảng 128 triệu đô la Mỹ, khiến TVL giảm 500 triệu đô la Mỹ trong hai tuần, và Balancer Labs một lần nữa đối mặt với rủi ro pháp lý không thể chịu nổi.

Giải pháp thay thế: 100% phí → Quỹ DAO

Dừng hoàn toàn phát hành BAL

100% phí phân bổ cho quỹ DAO

Mua lại BAL với giá cố định để hỗ trợ rút vốn

Tập trung vào: reCLAMM, LBP, các pool ổn định

Duy trì đội ngũ tinh gọn thông qua Balancer OpCo

Các mô hình cũ trong DeFi xây dựng quanh phần thưởng token đang dần bị đào thải. Dù tồn tại vấn đề kinh tế học token, Martinelli chỉ ra rằng Balancer “vẫn đang tạo ra doanh thu thực tế”, vượt quá 1 triệu đô la Mỹ trong ba tháng gần đây: “Vấn đề không phải Balancer không hoạt động, mà là kinh tế học xoay quanh Balancer không hiệu quả. Đây là những vấn đề có thể khắc phục được.”

Liệu một DAO tinh gọn có thể duy trì TVL 158 triệu đô la Mỹ mà không có động lực khuyến khích là một câu hỏi chưa có lời đáp. Điều đáng chú ý là vốn hóa thị trường của Balancer (9,9 triệu đô la Mỹ) hiện thấp hơn quỹ của nó (14,4 triệu đô la Mỹ).

Cơ chế nền tảng

Ba lần rời bỏ trên đây chỉ là triệu chứng; căn nguyên sâu xa là cấu trúc.

Một phân tích gần đây của Cube Exchange đã làm rõ ba tình huống khiến mô hình token ve có thể thất bại.

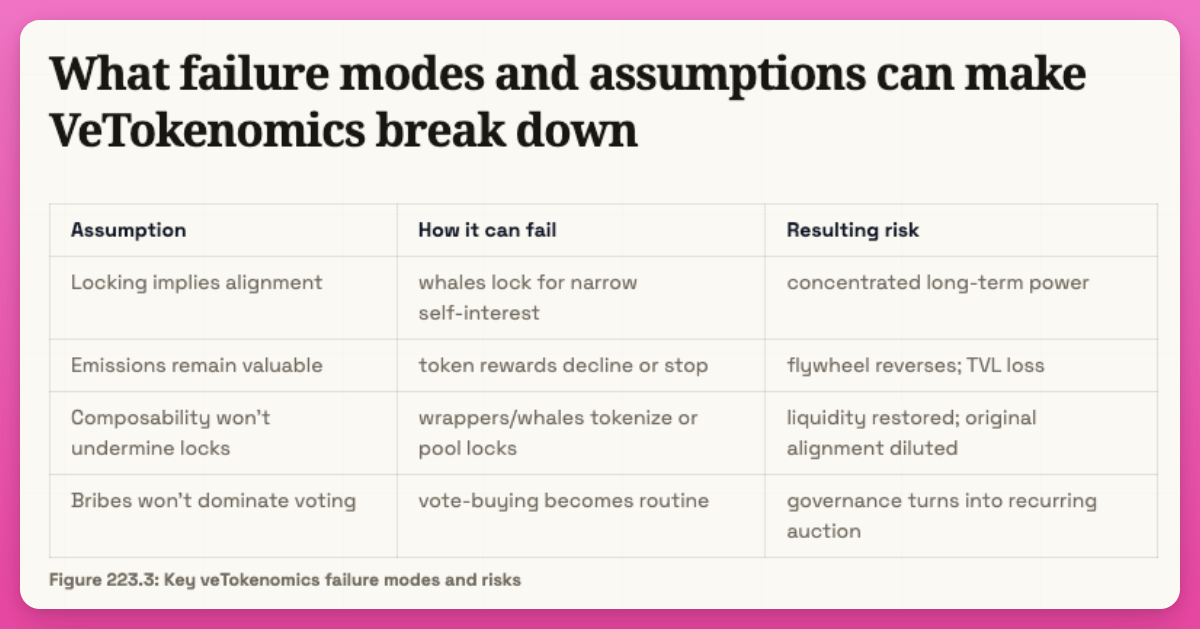

Giả thuyết 1: Phát hành phải luôn có giá trị. Nếu giá token sụp đổ, phát hành mất giá trị → LP rời đi → thanh khoản, khối lượng giao dịch và phí giảm → áp lực bán tăng thêm. Đây là vòng xoáy tiêu cực kinh điển (đã xuất hiện trên CRV, CAKE và BAL).

Giả thuyết 2: Việc khóa phải là thực chất. Nếu token khóa có thể được đóng gói thành phiên bản thanh khoản (Convex, Aura, Magpie), thì “khóa” trở nên vô nghĩa và tạo ra sự kém hiệu quả dễ bị khai thác.

Giả thuyết 3: Phải tồn tại một vấn đề phân bổ thực sự. Hiệu lực của ve phụ thuộc vào việc giao thức cần liên tục quyết định hướng dòng kích thích (ví dụ như AMM). Nếu không, việc biểu quyết gauge chỉ là chi phí thừa.

Phép thử chẩn đoán: Giao thức có tồn tại một vấn đề phân bổ thực sự, lặp đi lặp lại, khiến việc phân bổ do cộng đồng dẫn dắt tạo ra giá trị kinh tế rõ ràng vượt trội so với phân bổ do đội ngũ dẫn dắt hay không? Nếu không, kinh tế học token ve chỉ làm tăng độ phức tạp mà không tạo thêm giá trị.

Tỷ lệ phí trên phát hành

Tỷ lệ phí trên phát hành là giá trị đô la Mỹ của phí mà giao thức thu được chia cho giá trị đô la Mỹ của lượng phát hành mà nó phân phối. Khi tỷ lệ này cao hơn 1,0x, giao thức thu được nhiều doanh thu từ thanh khoản hơn chi phí để thu hút thanh khoản. Nếu thấp hơn 1,0x, giao thức đang bù lỗ cho các hoạt động thua lỗ.

Ở đây có một chi tiết được tiết lộ qua việc Pendle rời bỏ mô hình: Tỷ lệ tổng thể che giấu tình trạng thực tế của từng pool. Tỷ lệ hiệu quả phí tổng thể của Pendle vượt quá 1,0x (doanh thu lớn hơn phát hành). Nhưng khi nhóm nghiên cứu phân tích từng pool, hơn 60% các pool riêng lẻ là không sinh lời. Một số ít pool hiệu suất cao (có thể là các thị trường sinh lời lớn dựa trên stablecoin) đang bù lỗ cho các pool còn lại. Việc biểu quyết gauge thủ công định hướng phát hành vào các pool mang lại lợi ích cho những người biểu quyết lớn, chứ không phải các pool tạo ra nhiều phí nhất.

PancakeSwap cũng gặp tình huống tương tự, chỉ khác là thể hiện qua việc đốt CAKE.

Mâu thuẫn khóa thanh khoản

Kinh tế học token ve tạo ra một vấn đề: Khóa vốn là kém hiệu quả. Các sản phẩm khóa thanh khoản giải quyết vấn đề này bằng cách đóng gói token khóa thành các phái sinh có thể giao dịch. Tuy nhiên, trong khi giải quyết vấn đề hiệu quả vốn, chúng lại gây ra vấn đề tập trung quản trị. Đây là nghịch lý cốt lõi trong mọi mô hình kinh tế học token ve.

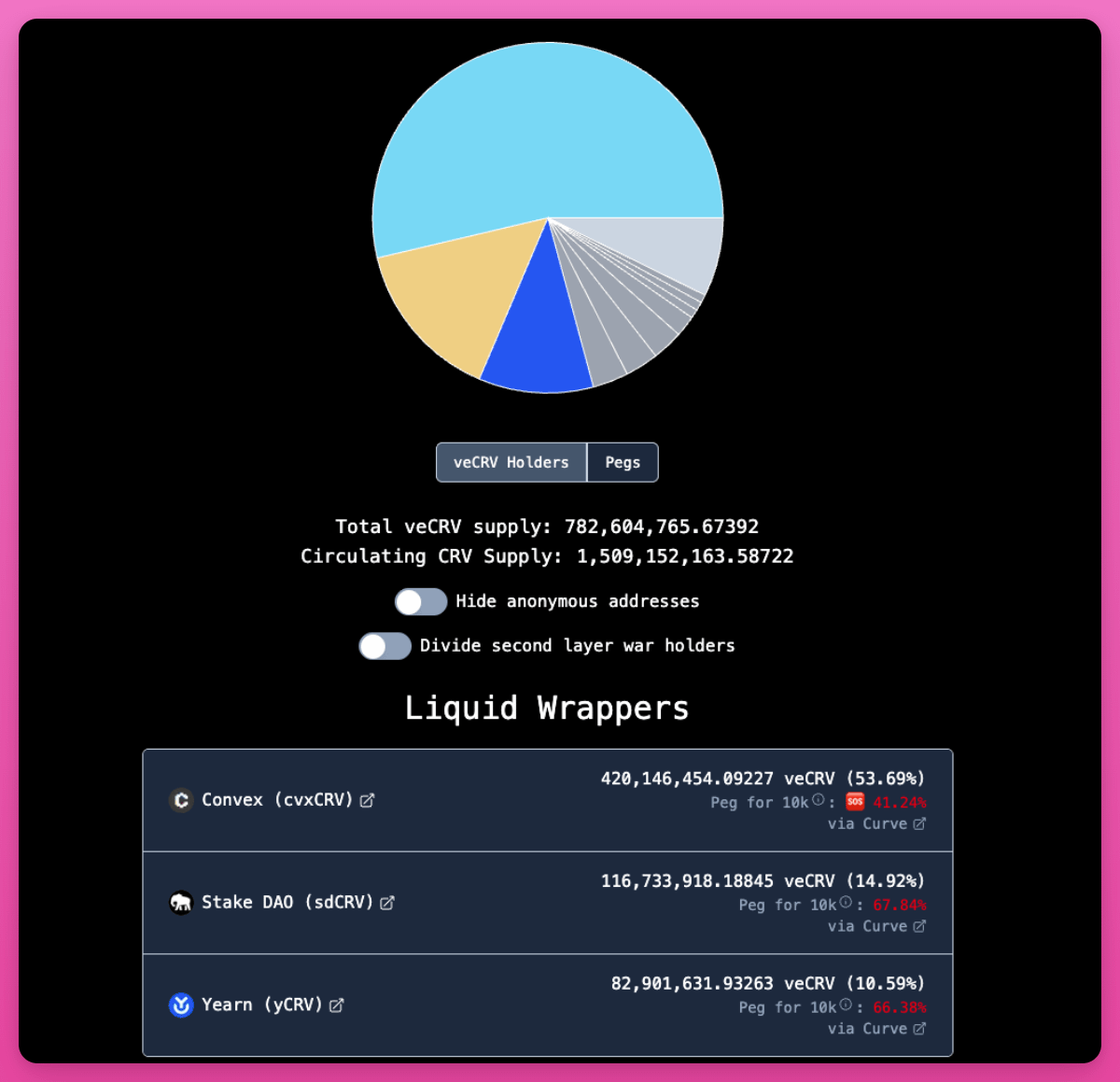

Trong trường hợp Curve, nghịch lý này tạo ra kết quả ổn định (dù tập trung). Convex nắm giữ 53% tổng veCRV, StakeDAO và Yearn nắm giữ thêm một phần. Thông qua Convex, quyền quản trị cá nhân thực tế được trung gian hóa bằng cách biểu quyết qua vlCVX. Nhưng động lực của Convex lại đồng bộ với thành công của Curve, và toàn bộ mô hình kinh doanh của nó phụ thuộc vào việc Curve vận hành tốt. Sự tập trung ở đây là cấu trúc, chứ không phải ký sinh.

Trong trường hợp Balancer, nghịch lý này mang tính phá hoại. Aura Finance trở thành người nắm giữ veBAL lớn nhất, đồng thời cũng là lớp quản trị thực tế. Nhưng sự thiếu vắng các đối thủ cạnh tranh mạnh dẫn đến một cá voi thù địch (Humpy) độc lập tích lũy 35% veBAL và thao túng giới hạn gauge để khai thác lượng phát hành.

Trong trường hợp PancakeSwap, Magpie Finance và các aggregator của nó đã chiếm đoạt biểu quyết gauge thông qua hối lộ và định hướng lượng phát hành vào các pool mang lại rất ít giá trị cho PancakeSwap.

Kinh tế học token ve đòi hỏi phải khóa vốn để vận hành, nhưng khóa vốn lại kém hiệu quả, nên các trung gian xuất hiện để “mở khóa” nó — và trong quá trình đó, họ tập trung quyền quản trị vốn được thiết kế để phân tán. Mô hình này tự tạo ra điều kiện để bị chính nó chiếm đoạt.

Lập luận phản bác của Curve về lý do kinh tế học token ve vẫn còn quan trọng

Kết luận của Curve: Khối lượng token veCRV được khóa liên tục luôn gấp khoảng ba lần lượng token có thể bị loại bỏ thông qua cơ chế đốt tương đương.

Sự khan hiếm dựa trên khóa về mặt cấu trúc sâu sắc hơn sự khan hiếm dựa trên đốt, bởi vì nó đồng thời tạo ra sự tham gia quản trị, phân bổ phí và điều phối thanh khoản — chứ không chỉ đơn thuần là giảm cung.

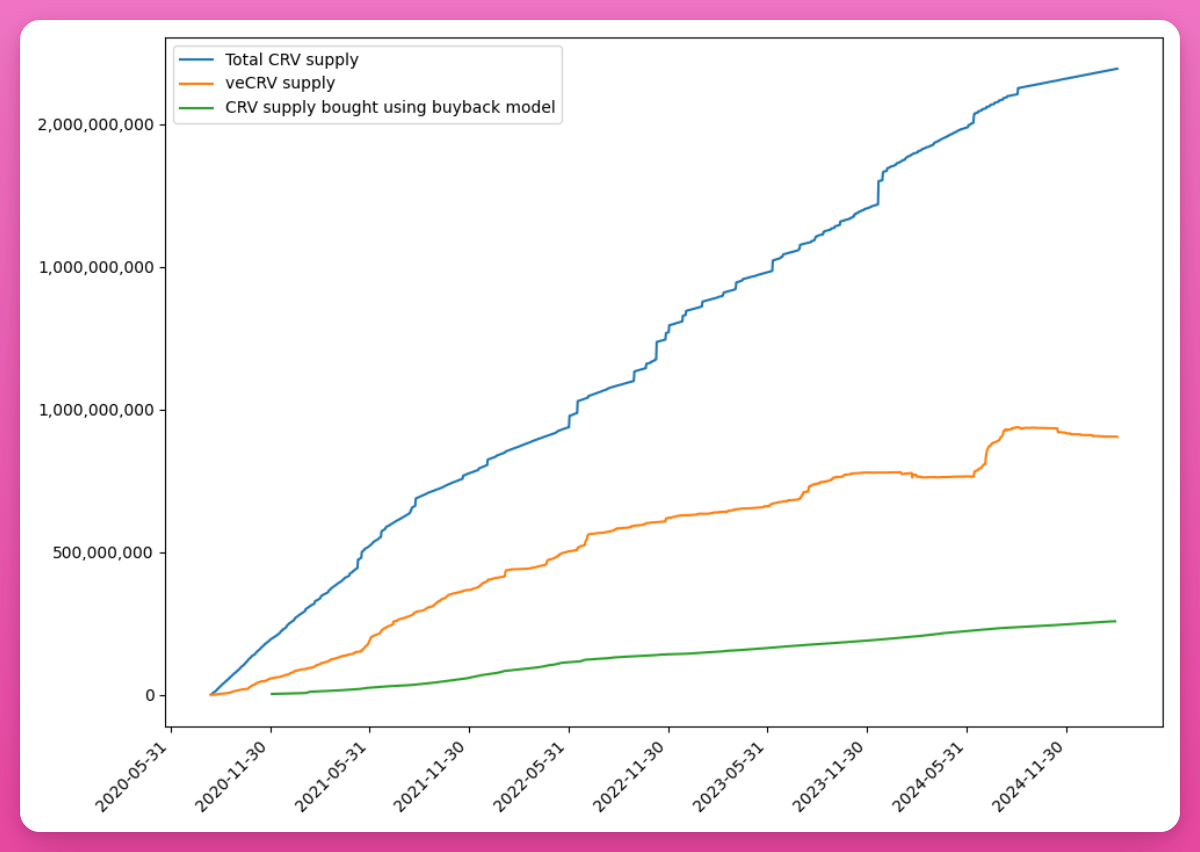

Năm 2025, DAO của Curve đã hủy bỏ danh sách trắng veCRV, mở rộng quyền truy cập quản trị DAO. Các chỉ số giao thức cũng ấn tượng không kém: khối lượng giao dịch tăng từ 119 tỷ đô la Mỹ năm 2024 lên 126 tỷ đô la Mỹ năm 2025; số lần tương tác với pool tăng hơn gấp đôi, đạt 25,2 triệu giao dịch; thị phần phí DEX trên Ethereum của Curve tăng từ 1,6% đầu năm 2025 lên 44% vào tháng Mười Hai, tăng 27,5 lần.

Nhưng ở đây có một phản bác ngược lại: Curve chiếm vị trí trụ cột đặc biệt trong thanh khoản stablecoin trên Ethereum, và năm 2025 là “năm của stablecoin”. Dòng thanh khoản được định hướng bởi gauge tồn tại nhu cầu thực sự, do thị trường thúc đẩy và có tính hữu cơ. Các nhà phát hành stablecoin như Ethena về mặt cấu trúc cần các pool của Curve. Điều này tạo ra một thị trường hối lộ có gốc rễ từ giá trị kinh tế thực.

Ba giao thức rời bỏ kinh tế học token ve không có những yếu tố này. Giá trị cốt lõi của Pendle là giao dịch sinh lời, chứ không phải điều phối thanh khoản; của PancakeSwap là DEX đa chuỗi; của Balancer là các pool lập trình được. Không giao thức nào trong số này có lý do cấu trúc khiến các giao thức bên ngoài cạnh tranh giành lượng phát hành gauge của nó.

Kết luận

Kinh tế học token ve không hề chết chung. veCRV của Curve và ve(3,3) của Aerodrome vẫn vận hành tốt. Nhưng mô hình này chỉ hiệu quả khi lượng phát hành được định hướng bởi gauge có khả năng tạo ra thanh khoản có nhu cầu kinh tế thực tế. Ngược lại, các giao thức khác đang lựa chọn các cơ chế thay thế như mua lại được hỗ trợ bởi doanh thu, cơ chế cung lạm phát âm hoặc token quản trị lưu động.

Có lẽ đã đến lúc DeFi cần một cơ chế khuyến khích mới, vừa có lợi cho lợi ích dài hạn của giao thức, vừa có lợi cho lợi ích dài hạn của người nắm giữ token.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News