Vitalik: Hai thí nghiệm tư duy để đánh giá ổn định tiền được tự động hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Vitalik: Hai thí nghiệm tư duy để đánh giá ổn định tiền được tự động hóa

Điều chúng ta cần không phải là chủ nghĩa ủng hộ stablecoin hay thuyết tận thế về stablecoin, mà là trở lại tư duy dựa trên nguyên tắc.

Xin chân thành cảm ơn Dan Robinson, Hayden Adams và Dankrad Feist đã cung cấp phản hồi và đánh giá.

Sự sụp đổ gần đây của LUNA đã dẫn đến thiệt hại hàng chục tỷ đô la Mỹ, gây ra làn sóng chỉ trích mạnh mẽ đối với loại hình "stablecoin thuật toán", nhiều người cho rằng chúng là "sản phẩm có bản chất khuyết điểm". Việc tăng cường kiểm tra các cơ chế tài chính DeFi, đặc biệt là các cơ chế stablecoin thuật toán đang nỗ lực tối đa để tối ưu hóa "hiệu quả vốn", là điều rất đáng hoan nghênh. Việc công nhận rộng rãi hơn rằng hiệu suất hiện tại không đảm bảo lợi nhuận trong tương lai (thậm chí không đảm bảo việc không hoàn toàn sụp đổ trong tương lai) còn đáng hoan nghênh hơn nữa. Tuy nhiên, tâm lý thị trường lại sai lầm nghiêm trọng ở chỗ dùng cùng một lập luận để quy chụp cho tất cả stablecoin thuật toán phi tập trung, gạt bỏ mọi dự án stablecoin thuật toán một cách vội vàng.

Mặc dù có nhiều thiết kế stablecoin thuật toán mang khuyết điểm căn bản và cuối cùng chắc chắn sẽ sụp đổ, cũng có nhiều stablecoin về mặt lý thuyết có thể tồn tại dù rủi ro cao, nhưng đồng thời cũng có nhiều stablecoin về mặt lý thuyết rất vững chắc và đã trải qua những bài kiểm tra thực tiễn khắc nghiệt trong điều kiện thị trường tiền mã hóa. Do đó, điều chúng ta cần không phải là chủ nghĩa ủng hộ hay chủ nghĩa tận thế đối với stablecoin, mà là quay trở lại tư duy dựa trên nguyên tắc. Vậy thì, những nguyên tắc tốt nào có thể dùng để đánh giá liệu một stablecoin thuật toán cụ thể có thực sự ổn định hay không? Với tôi, tôi bắt đầu bằng hai thí nghiệm tư duy để kiểm tra phản ứng của một stablecoin.

Stablecoin thuật toán là gì?

Theo phạm vi bài viết này, một stablecoin thuật toán là hệ thống có các đặc điểm sau:

1. Nó phát hành một loại stablecoin nhằm neo vào một chỉ số giá nhất định. Thông thường mục tiêu là 1 đô la Mỹ, nhưng cũng có các lựa chọn khác. Có một cơ chế mục tiêu, khi giá lệch khỏi mục tiêu theo bất kỳ hướng nào, sẽ liên tục thúc đẩy giá tiến gần lại chỉ số ổn định (1 đô la Mỹ). Điều này khiến ETH và BTC không phải là stablecoin.

2. Cơ chế mục tiêu hoàn toàn phi tập trung, giao thức không phụ thuộc vào bất kỳ bên đáng tin cậy cụ thể nào. Đặc biệt, nó tuyệt đối không được phụ thuộc vào tổ chức lưu ký tài sản, điều này khiến USDT và USDC không phải là stablecoin.

Trong thực tế, (2) có nghĩa là cơ chế mục tiêu phải là một dạng hợp đồng thông minh quản lý dự trữ tài sản mã hóa, và sử dụng những tài sản mã hóa này để hỗ trợ giá khi giá giảm xuống.

Terra hoạt động như thế nào?

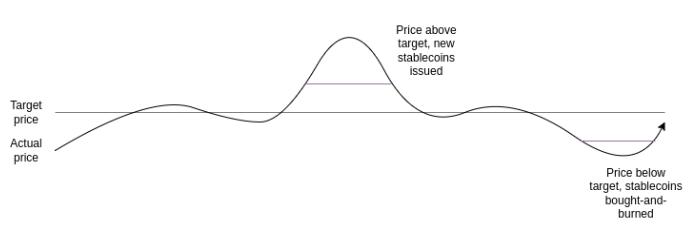

Các stablecoin kiểu Terra (tương tự về cơ bản với铸币 Stake, mặc dù chi tiết triển khai khác nhau nhiều) vận hành bằng cách sở hữu hai loại tiền tệ, ta gọi là stablecoin và coin biến động (trong Terra, UST là stablecoin, LUNA là volcoin - coin biến động), stablecoin duy trì tính ổn định thông qua một cơ chế đơn giản:

- Nếu giá stablecoin vượt quá mức giá mục tiêu, hệ thống đấu giá phát hành thêm stablecoin mới (và dùng doanh thu để đốt LUNA), cho đến khi giá stablecoin trở lại mức mục tiêu.

- Nếu giá stablecoin thấp hơn mức giá mục tiêu, hệ thống sẽ mua lại và đốt stablecoin (phát hành thêm LUNA để tài trợ việc đốt), cho đến khi giá stablecoin trở lại mức mục tiêu.

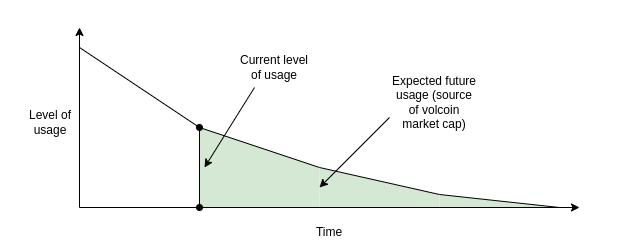

Vậy giá trị của coin biến động (LUNA) đến từ đâu? Giá trị LUNA có thể hoàn toàn mang tính đầu cơ, dựa trên giả định nhu cầu stablecoin trong tương lai sẽ tăng lên (điều này sẽ đòi hỏi đốt coin biến động để phát hành UST). Hoặc, giá trị có thể đến từ phí: phí giao dịch trên sàn giao dịch stablecoin/LUNA, hoặc phí nắm giữ hàng năm dành cho người nắm giữ stablecoin, hoặc cả hai. Nhưng trong mọi trường hợp, giá trị coin biến động đều xuất phát từ kỳ vọng về hoạt động tương lai của hệ sinh thái LUNA.

RAI hoạt động như thế nào?

Trong bài viết này, tôi tập trung vào RAI thay vì DAI, bởi vì RAI đại diện tốt hơn cho "kiểu lý tưởng" thuần túy (phi tập trung) của stablecoin thuật toán, được hỗ trợ hoàn toàn bằng ETH. DAI là một hệ thống lai, được hỗ trợ bằng tài sản thế chấp vừa tập trung vừa phi tập trung, đây là lựa chọn hợp lý cho sản phẩm của họ, nhưng điều này thực sự làm cho việc phân tích trở nên khó khăn hơn.

Trong RAI, người tham gia chủ yếu gồm hai nhóm (cũng có người nắm giữ FLX, một token mang tính đầu cơ, nhưng vai trò của họ ít quan trọng hơn):

Có hai lý do chính để trở thành người cho vay RAI:

1. Đặt cược tăng giá ETH: Nếu bạn gửi 10 ETH vào ví dụ trên và rút ra 500 RAI, vị thế cuối cùng của bạn trị giá 500 RAI nhưng có độ phơi nhiễm 10 ETH, do đó mỗi khi giá ETH thay đổi 1%, giá trị vị thế này sẽ tăng/giảm 2%.

2. Kinh doanh chênh lệch giá: Nếu bạn tìm thấy một khoản đầu tư định giá bằng tiền pháp định tăng nhanh hơn RAI, bạn có thể vay RAI, đầu tư số tiền đó vào khoản đầu tư đó và hưởng lợi từ khoản chênh lệch.

Nếu giá ETH giảm và hầm chứa không còn đủ tài sản đảm bảo (có nghĩa là, nợ RAI hiện tại vượt quá hai phần ba giá trị ETH đã gửi), sẽ xảy ra sự kiện thanh lý. Bằng cách cung cấp thêm tài sản đảm bảo, hầm chứa sẽ bị đấu giá cho người khác mua lại.

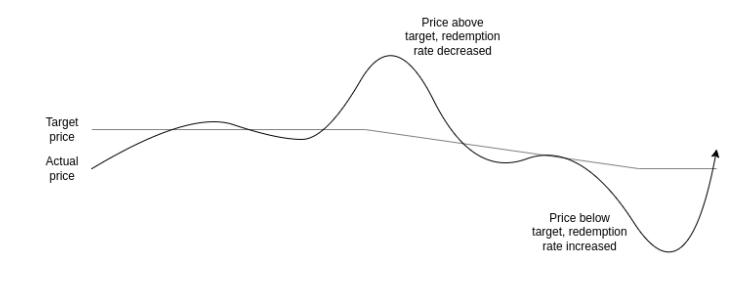

Một cơ chế chính khác cần hiểu là điều chỉnh tỷ lệ chuộc lại. Trong RAI, mục tiêu không cố định bằng một lượng đô la nhất định; thay vào đó, nó di chuyển lên hoặc xuống, và tốc độ di chuyển này được điều chỉnh tùy theo tình hình thị trường:

Nếu giá RAI cao hơn mục tiêu, tỷ lệ chuộc lại giảm xuống, làm giảm động lực nắm giữ RAI và tăng động lực nắm giữ RAI âm (là người cho vay), từ đó kéo giá xuống.

Nếu giá RAI thấp hơn mục tiêu, tỷ lệ chuộc lại tăng lên, làm tăng động lực nắm giữ RAI và giảm động lực nắm giữ RAI âm (là người cho vay), điều này lại có thể đẩy giá lên.

Thí nghiệm tư duy 1: Liệu một stablecoin có thể an toàn thu hẹp xuống “không người dùng” trong lý thuyết?

Trong thế giới thực không mã hóa, chẳng có gì là vĩnh cửu. Các công ty luôn thất bại, hoặc vì ngay từ đầu không tìm đủ người dùng, hoặc vì nhu cầu mạnh mẽ từng có đối với sản phẩm của họ không còn tồn tại, hoặc vì họ bị một đối thủ mạnh hơn thay thế. Đôi khi xảy ra sự sụp đổ một phần, từ vị trí phổ biến rơi xuống thành ngách nhỏ (ví dụ MySpace). Những chuyện như vậy phải xảy ra để nhường chỗ cho sản phẩm mới. Nhưng trong thế giới không mã hóa, khi một sản phẩm đóng cửa hoặc suy giảm, người dùng thường không bị tổn hại lớn. Tất nhiên có một vài trường hợp bị bỏ quên, nhưng nhìn chung việc đóng cửa do chính phủ là có trật tự, vấn đề nằm trong tầm kiểm soát.

Nhưng còn stablecoin thuật toán thì sao? Nếu chúng ta tiếp cận stablecoin thuật toán một cách táo bạo và triệt để, khả năng tránh sụp đổ hệ thống và mất đi lượng lớn người dùng cũng như tiền bạc, không nên phụ thuộc vào dòng người dùng mới liên tục đổ vào.

Terra có thể rút lui an toàn không?

Trong Terra, giá của coin biến động (LUNA) đến từ kỳ vọng về phí hoạt động tương lai của hệ thống. Vậy nếu kỳ vọng về hoạt động tương lai giảm xuống gần mức 0 thì sao? Vốn hóa thị trường LUNA giảm xuống, đến khi trở nên khá nhỏ so với stablecoin. Tại thời điểm này, hệ thống trở nên cực kỳ dễ tổn thương: chỉ cần một cú sốc nhỏ về nhu cầu stablecoin cũng sẽ khiến cơ chế mục tiêu in ra lượng lớn volcoin (LUNA), dẫn đến lạm phát quá mức của LUNA, lúc đó stablecoin cũng mất giá trị.

Sự sụp đổ của hệ thống thậm chí có thể trở thành một lời tiên tri tự hoàn thành: Nếu trông có vẻ sắp sụp đổ, điều đó sẽ làm giảm kỳ vọng giá trị tương lai của LUNA, dẫn đến giảm vốn hóa thị trường volcoin (LUNA), khiến hệ thống càng dễ tổn thương hơn, có thể kích hoạt sự sụp đổ nghiêm trọng, như chúng ta đã chứng kiến vào tháng Năm.

Đầu tiên, giá LUNA giảm. Sau đó, stablecoin bắt đầu dao động. Hệ thống cố gắng hỗ trợ nhu cầu stablecoin bằng cách phát hành thêm LUNA. Vì thiếu niềm tin thị trường, người mua ít, giá LUNA nhanh chóng sụt giảm. Cuối cùng, khi giá LUNA gần bằng 0, stablecoin cũng sụp đổ.

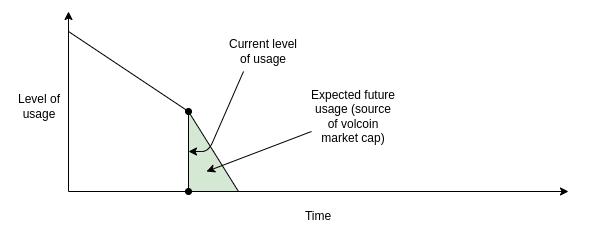

Về nguyên tắc, nếu sự giảm sút diễn ra rất chậm, kỳ vọng về phí tương lai của hệ sinh thái LUNA cũng như vốn hóa thị trường của nó và mối quan hệ với stablecoin sẽ tương đối ổn định hơn. Nhưng việc thành công quản lý để giảm chậm là điều không khả thi, khả năng cao hơn là giảm đột ngột rồi kèm theo một tiếng nổ lớn.

Rút lui an toàn từng bước: Mỗi bước đều đảm bảo vốn hóa thị trường LUNA trong tương lai có thu nhập kỳ vọng đủ để giữ stablecoin an toàn ở mức hiện tại.

Rút lui từng bước không an toàn: Tại một thời điểm, không có đủ thu nhập kỳ vọng trong tương lai để biện minh cho vốn hóa thị trường LUNA đủ lớn nhằm đảm bảo an toàn cho stablecoin, có thể dẫn đến sụp đổ.

RAI có thể rút lui an toàn không?

Độ an toàn của RAI phụ thuộc vào tài sản bên ngoài hệ thống RAI (ETH), do đó RAI dễ dàng rút lui an toàn hơn. Nếu sự mất cân bằng do nhu cầu giảm (do đó, hoặc nhu cầu nắm giữ giảm nhanh hơn, hoặc nhu cầu vay giảm nhanh hơn), tỷ lệ chuộc lại sẽ điều chỉnh để cân bằng cả hai. Người cho vay nắm giữ vị thế đòn bẩy ETH, chứ không phải FLX, do đó không có rủi ro vòng phản hồi tích cực, tức là lòng tin vào RAI giảm khiến nhu cầu vay cũng giảm theo.

Nếu trong trường hợp cực đoan, mọi nhu cầu nắm giữ RAI đồng loạt biến mất, ngoại trừ một người nắm giữ duy nhất, tỷ lệ chuộc lại sẽ tăng vọt, cho đến khi cuối cùng mọi khoản vay đều bị thanh lý an toàn. Người nắm giữ duy nhất còn lại sẽ có thể mua hầm chứa trong cuộc đấu giá thanh lý, dùng RAI của họ để lập tức thanh toán nợ và rút lại ETH. Điều này cho phép họ bán RAI của mình với giá công bằng, tức là lấy ETH từ hầm chứa.

Một trường hợp cực đoan đáng xem xét khác là RAI trở thành ứng dụng chính trên Ethereum. Trong trường hợp này, việc kỳ vọng giảm nhu cầu tương lai đối với RAI sẽ ảnh hưởng đến giá ETH. Trong trường hợp cực đoan, có thể xảy ra một loạt thanh lý, dẫn đến sự sụp đổ hỗn loạn toàn bộ hệ thống. Nhưng RAI chống lại khả năng này mạnh hơn nhiều so với hệ thống kiểu Terra.

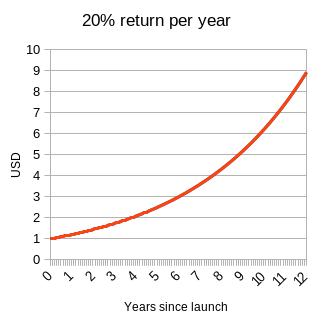

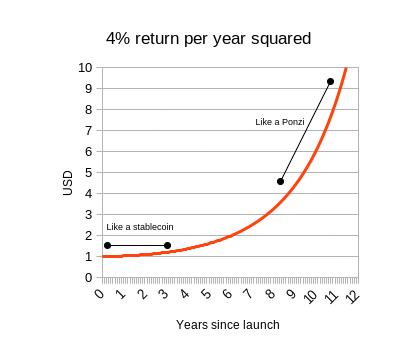

Thí nghiệm tư duy 2: Nếu bạn cố gắng neo stablecoin vào một chỉ số tăng 20% mỗi năm, chuyện gì sẽ xảy ra?

Hiện tại, các stablecoin đều có xu hướng neo vào đô la Mỹ. RAI là một ngoại lệ nhỏ, vì tỷ giá neo của nó di chuyển lên xuống tùy theo tỷ lệ chuộc lại, và giá neo khởi điểm là 3,14 đô la, chứ không phải 1 đô la (giá trị khởi điểm chính xác là thân thiện với người bình thường yêu toán học, vì một kẻ mê toán thực thụ sẽ chọn tau=6,28 đô la). Nhưng chúng không nhất thiết phải như vậy. Bạn có thể neo một stablecoin vào một rổ tài sản, một chỉ số giá tiêu dùng hoặc bất kỳ công thức phức tạp nào (“giá trị đủ để mua một héc-ta rừng ở Yakutia (tức là nồng độ CO₂ trung bình toàn cầu trừ đi 375}”). Chỉ cần bạn tìm được một oracles chứng minh chỉ số đó, và có người tham gia thị trường ở cả hai phía, bạn có thể làm cho stablecoin đó hoạt động.

Rõ ràng, không có khoản đầu tư thực tế nào có thể đạt lợi suất gần 20% mỗi năm, và tuyệt đối không có khoản đầu tư thực tế nào có thể duy trì lợi suất 4% mỗi năm mãi mãi. Nhưng nếu bạn thử, chuyện gì sẽ xảy ra?

Tôi cho rằng, về cơ bản stablecoin có hai cách để theo dõi chỉ số như vậy:

1. Nó áp dụng một loại lãi suất âm lên người nắm giữ, về cơ bản bù đắp lại tỷ lệ tăng giá định giá bằng đô la Mỹ trong chỉ số.

2. Nó biến thành một mô hình Ponzi, trong một thời gian mang lại lợi nhuận đáng kinh ngạc cho người nắm giữ stablecoin, cho đến một ngày nó bất ngờ sụp đổ.

Điều này nên dễ hiểu tại sao RAI thuộc (1) và LUNA thuộc (2), do đó RAI tốt hơn LUNA. Nhưng điều này cũng cho thấy một sự thật sâu sắc và quan trọng hơn về stablecoin: Để một stablecoin thuật toán được đảm bảo có thể tồn tại lâu dài, nó phải theo một cách nào đó bao hàm khả năng áp dụng lãi suất âm. Nếu RAI bị lập trình ngăn cấm áp dụng lãi suất âm (đây là cách thức cơ bản của DAI thế chấp đơn giai đoạn đầu), khi neo vào chỉ số giá tăng nhanh, nó cũng sẽ biến thành một mô hình Ponzi.

Ngay cả khi bạn xây dựng một stablecoin để theo dõi chỉ số Ponzi là một giả định điên rồ, stablecoin vẫn phải có khả năng ứng phó theo một cách nào đó với tình huống nhu cầu nắm giữ vượt quá nhu cầu vay ngay cả ở mức lãi suất bằng 0. Nếu bạn không làm vậy, giá sẽ tăng lên trên mức neo, stablecoin sẽ trở nên dễ bị ảnh hưởng bởi các dao động giá hai chiều, và những dao động này khá khó đoán.

Lãi suất âm có thể được thực hiện theo hai cách:

1. Kiểu RAI: có một mục tiêu trôi nổi, có thể giảm dần theo thời gian nếu tỷ lệ chuộc lại âm.

2. Trên thực tế, số dư sẽ giảm dần theo thời gian.

Tùy chọn (1) có điểm yếu về trải nghiệm người dùng, vì stablecoin không còn rõ ràng theo dõi “1 đô la”. Tùy chọn (2) có điểm yếu về trải nghiệm nhà phát triển, vì các nhà phát triển không quen xử lý việc nhận N token không có nghĩa là bạn sau này có thể vô điều kiện gửi N coin. Nhưng dường như việc chọn một trong hai là điều không thể tránh khỏi—trừ khi bạn đi theo con đường MakerDAO, trở thành một stablecoin lai, sử dụng tài sản thế chấp vừa mã hóa thuần (phi tập trung) vừa tài sản tập trung (như USDC).

Chúng ta học được gì?

Nhìn chung, lĩnh vực mã hóa cần thay đổi thái độ coi việc tăng trưởng vô hạn là điều kiện đủ để an toàn. Cho rằng "thế giới có thể vận hành theo cùng một cách" là điều hoàn toàn không thể chấp nhận được. Bởi vì thế giới không cố gắng cung cấp bất kỳ lợi nhuận nào, nền kinh tế không tăng trưởng hợp lý mà tăng trưởng bệnh lý, đương nhiên cần bị chỉ trích mạnh mẽ.

Ngược lại, mặc dù chúng ta nên kỳ vọng tăng trưởng, nhưng chúng ta nên đánh giá mức độ an toàn của hệ thống bằng cách quan sát trạng thái ổn định của chúng, thậm chí là trạng thái bi quan về cách chúng biểu hiện trong điều kiện cực đoan, và liệu cuối cùng chúng có thể rút lui an toàn hay không. Nếu một hệ thống vượt qua bài kiểm tra này, không có nghĩa là nó an toàn, vì các lý do khác nó vẫn có thể dễ bị tổn thương. Tỷ lệ thế chấp không đủ, hoặc có lỗi hoặc lỗ hổng quản trị, nhưng các tình huống cực đoan và độ vững chắc nên là điều đầu tiên chúng ta kiểm tra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News