Vertex – Tân binh DEX phái sinh: Chiếm khoảng 10% thị phần khối lượng giao dịch hàng ngày, vì sao đáng chú ý?

Tuyển chọn TechFlowTuyển chọn TechFlow

Vertex – Tân binh DEX phái sinh: Chiếm khoảng 10% thị phần khối lượng giao dịch hàng ngày, vì sao đáng chú ý?

Vertex cung cấp một số đổi mới về cơ chế, nhằm tạo ra tính thanh khoản tốt hơn và hiệu quả sử dụng vốn cao hơn.

Tác giả: duoduo, LD Capital

Lĩnh vực DEX phái sinh rất cạnh tranh, hàng đầu có GMX, DYDX, SNX; nhóm thứ hai gồm Gains, MUX, Level, ApolloX, đồng thời liên tục có các giao thức mới ra mắt.

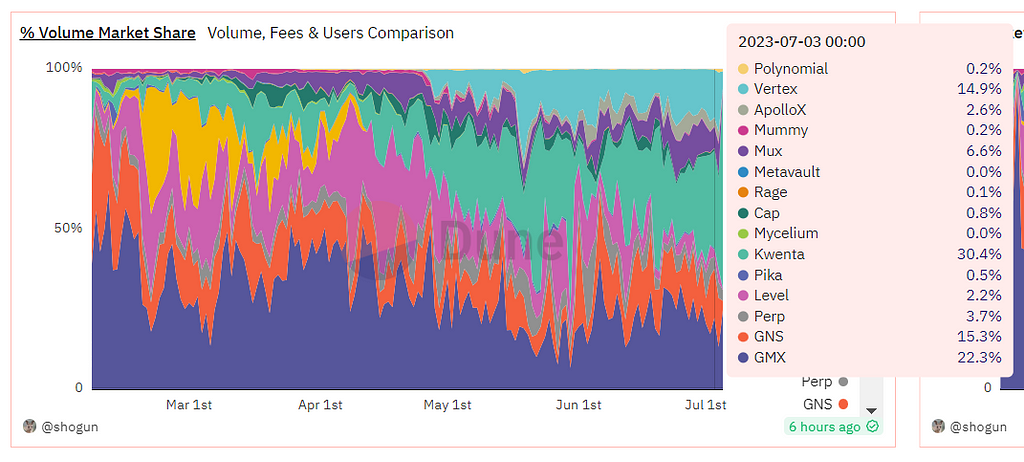

Vertex là một giao thức DEX phái sinh gần đây thể hiện khá tốt. Kể từ khi ra mắt vào cuối tháng 4 năm 2023, khối lượng giao dịch hàng ngày gần đây chiếm khoảng 10-15% thị trường DEX phái sinh theo mô hình pool vốn và đã nhận được khoản đầu tư chiến lược từ Wintermute vào tháng 6 năm 2023.

Nguồn: dune

Ghi chú: Biểu đồ này không bao gồm dữ liệu của DYDX, so sánh giữa các DEX phái sinh theo mô hình pool vốn.

Một, Số liệu kinh doanh

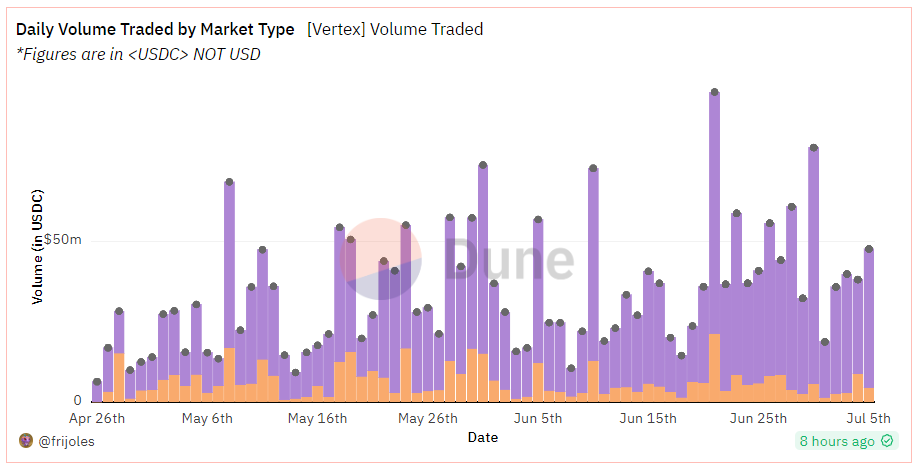

l Khối lượng giao dịch: Chủ yếu thông qua các chương trình khuyến khích giao dịch để tạo ra khối lượng lớn, giá trị giao dịch trung bình hàng ngày trong 7 ngày gần nhất khoảng 40 triệu USD. Phần màu tím là phái sinh, phần màu vàng là giao ngay, chủ yếu tập trung vào giao dịch phái sinh.

Khối lượng giao dịch hàng ngày này thấp hơn các DEX phái sinh hàng đầu (DYDX/GMX/SNX), tương đương với các DEX phái sinh nhóm hai. Nhìn vào khối lượng giao dịch 7 ngày gần đây, Vertex đã lọt vào top 10.

Nguồn: dune

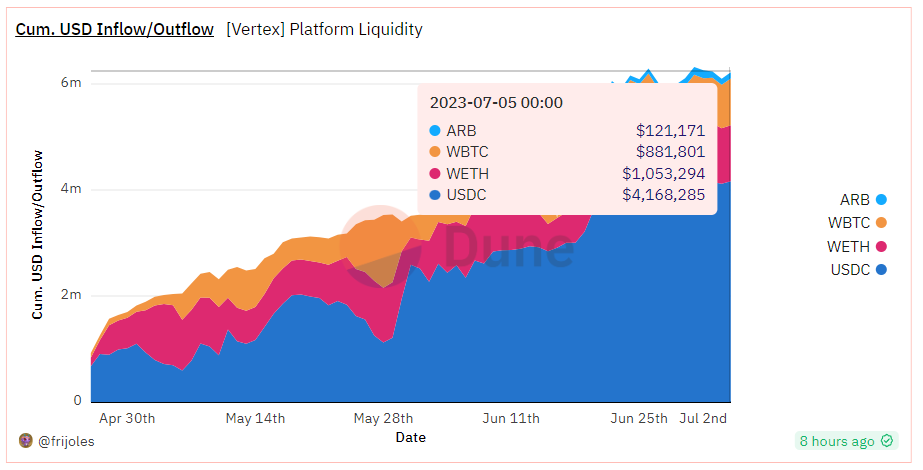

TVL: 6,22 triệu USD, quy mô còn nhỏ, bao gồm bốn loại token, chi tiết như hình dưới:

Nguồn: dune

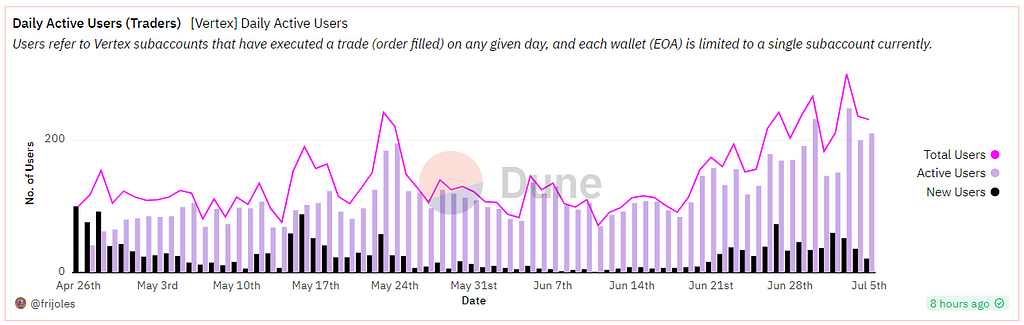

DAU: Tổng số người dùng tích lũy 1.842 người, số người dùng hoạt động hàng ngày trong 7 ngày gần nhất khoảng 200 người. So sánh, GMX có hơn 1.000 người dùng hoạt động hàng ngày, DYDX khoảng 700, SNX khoảng 500.

Nguồn: dune

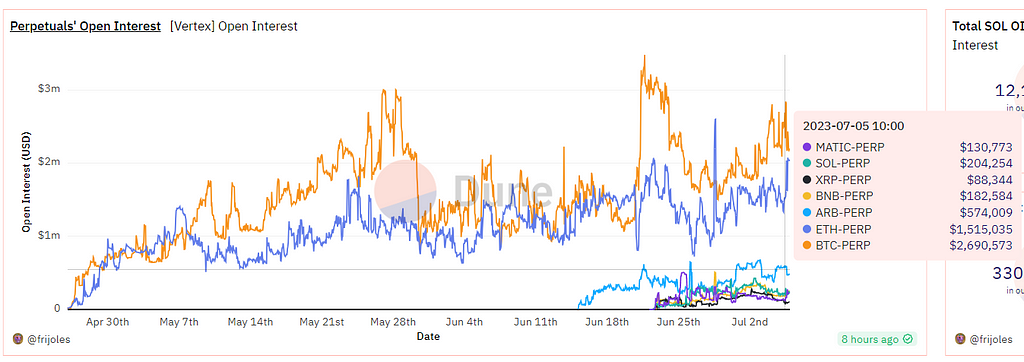

Open Interest: Có tổng cộng 7 cặp giao dịch, BTC và ETH chiếm phần lớn, vị thế hiện tại khoảng 5,37 triệu USD. Giá trị vị thế cũng khá thấp.

DYDX có giá trị vị thế khoảng 300 triệu USD, GMX khoảng 150-200 triệu USD, Gain Network khoảng 30-50 triệu USD, Mux khoảng 20-50 triệu USD.

Nguồn: dune

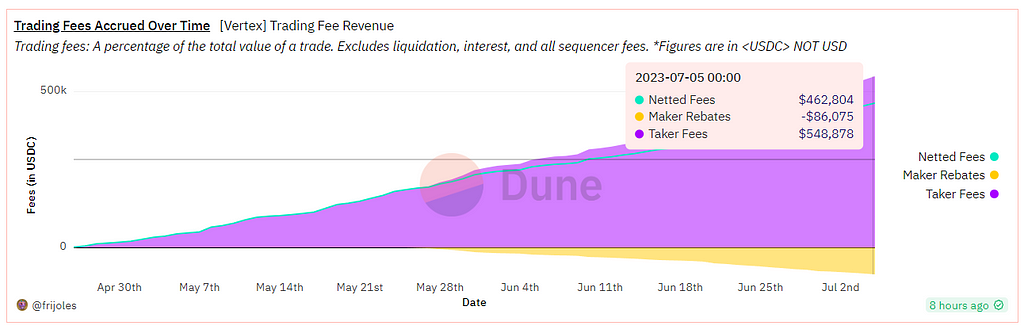

Phí: Doanh thu ròng tích lũy khoảng 540.000 USD, sau khi trừ đi hoa hồng hoàn lại cho maker là 86.000 USD, doanh thu ròng là 460.000 USD.

Nguồn: dune

Hai, Đội ngũ và nhà đầu tư

Đồng sáng lập Darius, phụ trách chính các hoạt động tiếp thị bên ngoài.

Đồng sáng lập Alwin Peng, trước đây từng làm việc tại Jump Trading, là kỹ sư blockchain.

Vertex đã nhận được khoản đầu tư chiến lược từ Wintermute Ventures vào tháng 6 năm 2023, bộ phận đầu tư mạo hiểm thuộc công ty tạo lập thị trường tiền mã hóa Wintermute. Wintermute cung cấp dịch vụ tạo lập thị trường cho nhiều dự án nổi bật như Arb, OP, Blur, v.v.

Khi thông báo đầu tư vào Vertex, Wintermute nói rằng: "Vertex do đội ngũ trader và kỹ sư mạnh dẫn dắt, có thành tích tốt trên cả thị trường TradFi và DeFi, đang ở vị trí tiên phong về đổi mới hợp đồng thông minh và thị trường."

Trước đó, vào tháng 4 năm 2022, Vertex đã huy động được 8,5 triệu USD trong vòng hạt giống vòng hạt giống, do Hack VC và Dexterity Capital dẫn đầu, với sự tham gia của Collab+Currency, GSR, Jane St., Hudson River Trading, Huobi, JST Capital, Big Brain, Lunatic Capital và nhiều đơn vị khác. Các nhà đầu tư sớm nhận được 8,5% token, tức là định giá vòng hạt giống của Vertex là 100 triệu USD.

Vertex ban đầu là dự án xây dựng trên Terra, sau khi Terra sụp đổ, giao thức đã chuyển sang Arbitrum.

Ba, Sản phẩm

Cung cấp dịch vụ tích hợp DeFi, bao gồm giao ngay, hợp đồng tương lai, thị trường cho vay, chủ yếu tập trung vào thị trường hợp đồng, phần lớn giao dịch là hợp đồng vĩnh viễn, giao ngay và cho vay chủ yếu phục vụ cho hợp đồng, vì vậy được phân loại là DEX phái sinh.

Mô hình cung cấp thanh khoản: Mô hình sổ lệnh hỗn hợp - AMM

Mô hình cung cấp thanh khoản là điểm khác biệt chính giữa Vertex và các DEX phái sinh khác. Vertex cho rằng, sổ lệnh ngoài chuỗi xử lý theo FIFO (vào trước ra trước) có thể giảm thiểu tấn công MEV và tăng tốc độ thực thi giao dịch. Trong khi đó, AMM trên chuỗi cung cấp thanh khoản không cần cho phép, giúp người giao dịch có thể buộc thực hiện giao dịch, đảm bảo giao dịch diễn ra hiệu quả khi thanh khoản sổ lệnh không đủ.

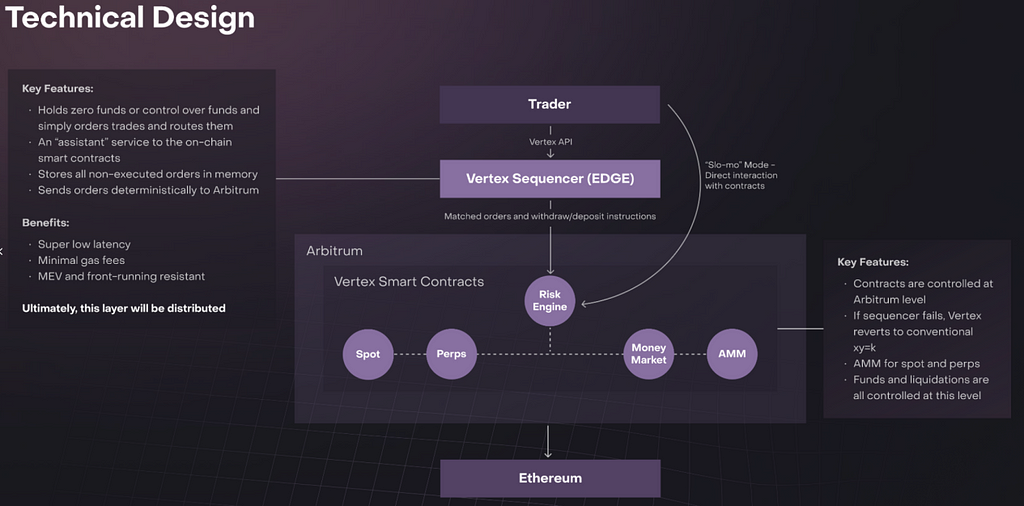

Vertex đạt được mô hình sổ lệnh hỗn hợp - AMM thông qua các thành phần sau:

Sàn giao dịch trên chuỗi (AMM);

Động cơ rủi ro trên chuỗi, dùng để thanh lý nhanh;

Bộ sắp xếp ngoài chuỗi dùng để khớp lệnh.

Hình: Kiến trúc các thành phần cốt lõi của Vertex

Nguồn: Vertex

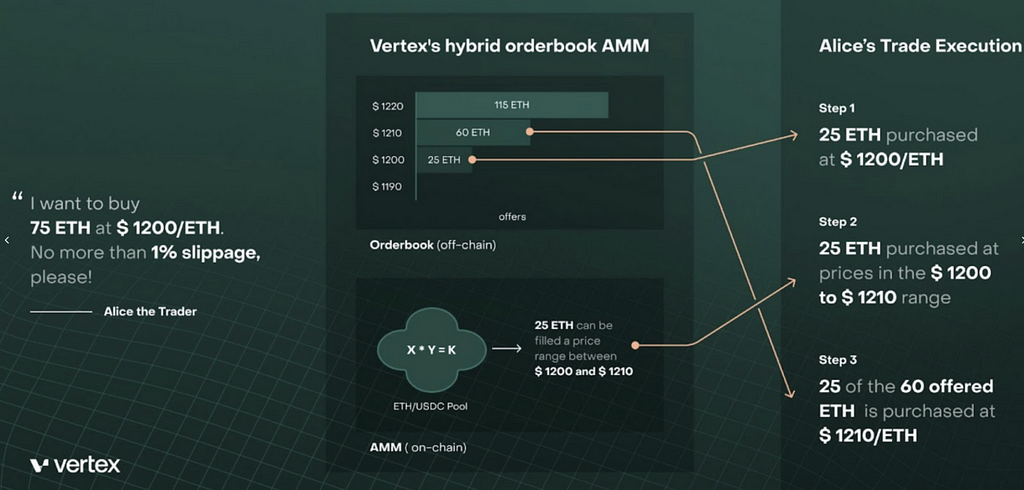

Điều này có nghĩa là, trong nền tảng giao dịch Vertex tồn tại hai loại thanh khoản: một loại là thanh khoản sổ lệnh do các nhà tạo lập thị trường cung cấp qua API, loại còn lại là vốn LP do hợp đồng thông minh cung cấp.

Hai loại thanh khoản này kết hợp thông qua bộ sắp xếp, hiển thị ở giao diện người dùng là một thanh khoản thống nhất, giao dịch theo mức giá tốt nhất có sẵn. Hình dưới đây cho thấy cách bộ sắp xếp tận dụng thanh khoản sổ lệnh và thanh khoản LP để hoàn tất giao dịch.

Nguồn: Vertex

Phân tích quá trình:

Giá giao dịch cặp ETH-USDC là 1.200 USD.

Alice muốn mua 75 ETH trên thị trường và đặt mức trượt giá tối đa là 1%.

Trên sổ lệnh có lệnh đặt mua trị giá 25 ETH với giá 1.200 USD, do đó, một phần ba giao dịch được thực hiện với giá 1.200 USD.

Nhóm lệnh bán tiếp theo trên sổ lệnh (tổng cộng 60 ETH) có giá 1.210 USD.

Tuy nhiên, có vị thế LP 25 ETH trong khoảng giá từ 1.200 đến 1.210 USD. Vì vậy, một phần ba giao dịch tiếp theo được mua từ vị thế LP, giá giao dịch nằm trong khoảng 1.200 đến 1.210 USD.

Một phần ba cuối cùng của giao dịch được thực hiện với giá 1.210 USD.

Hiệu quả vốn: Universal Cross Margin mở rộng phạm vi ký quỹ

Vertex muốn nâng cao hiệu quả sử dụng vốn, đưa ra khái niệm "Universal Cross Margin", chủ yếu là mở rộng phạm vi ký quỹ.

Hiện tại trong giao dịch phái sinh, có hai mô hình ký quỹ phổ biến. Một là mô hình ký quỹ cô lập (Isolated Margin), mỗi cặp giao dịch là một tài khoản ký quỹ độc lập. Trong tài khoản ký quỹ riêng biệt cụ thể chỉ có thể gửi, nắm giữ, vay mượn loại tiền tệ của cặp giao dịch đó. Mỗi tài khoản ký quỹ có tỷ lệ rủi ro độc lập, được tính toán riêng biệt dựa trên tài sản và nợ phải trả nắm giữ dưới cặp giao dịch đó. Các tài khoản ký quỹ riêng biệt được cách ly rủi ro, nếu xảy ra rủi ro thanh lý thì không ảnh hưởng đến các tài khoản ký quỹ khác.

Loại còn lại là mô hình ký quỹ chéo (Cross Margin), thường thì mỗi người dùng chỉ có một tài khoản ký quỹ chéo, có thể giao dịch tất cả các loại tiền được hỗ trợ, tài sản trong tài khoản bảo lãnh chéo lẫn nhau, sử dụng chung; tỷ lệ rủi ro được tính toán dựa trên tất cả tài sản và nợ phải trả trong tài khoản ký quỹ chéo. Nếu xảy ra thanh lý, tất cả tài sản trong tài khoản sẽ bị thanh lý.

Có thể thấy, hiệu quả sử dụng vốn của mô hình ký quỹ chéo cao hơn mô hình ký quỹ cô lập. Trên cơ sở này, Vertex đề xuất Universal Cross Margin.

Tất cả các nguồn vốn của người dùng trên nền tảng (gửi tiền, vị thế và lợi nhuận/lỗ đầu tư) đều có thể được sử dụng làm ký quỹ, bao gồm cả các vị thế chưa đóng trong giao ngay, hợp đồng vĩnh viễn và thị trường tiền tệ. Ví dụ ví dụ, người dùng cung cấp thanh khoản cho pool giao ngay, vừa có thể kiếm phí, vừa có thể sử dụng vốn LP này làm ký quỹ cho giao dịch hợp đồng. Điều này nâng cao hiệu quả sử dụng vốn.

Universal Cross Margin còn cho phép ký quỹ theo danh mục đầu tư, lợi nhuận chưa thực hiện có thể được dùng để bù đắp lỗ chưa thực hiện hoặc làm ký quỹ cho vị thế hiện tại hoặc mở vị thế mới.

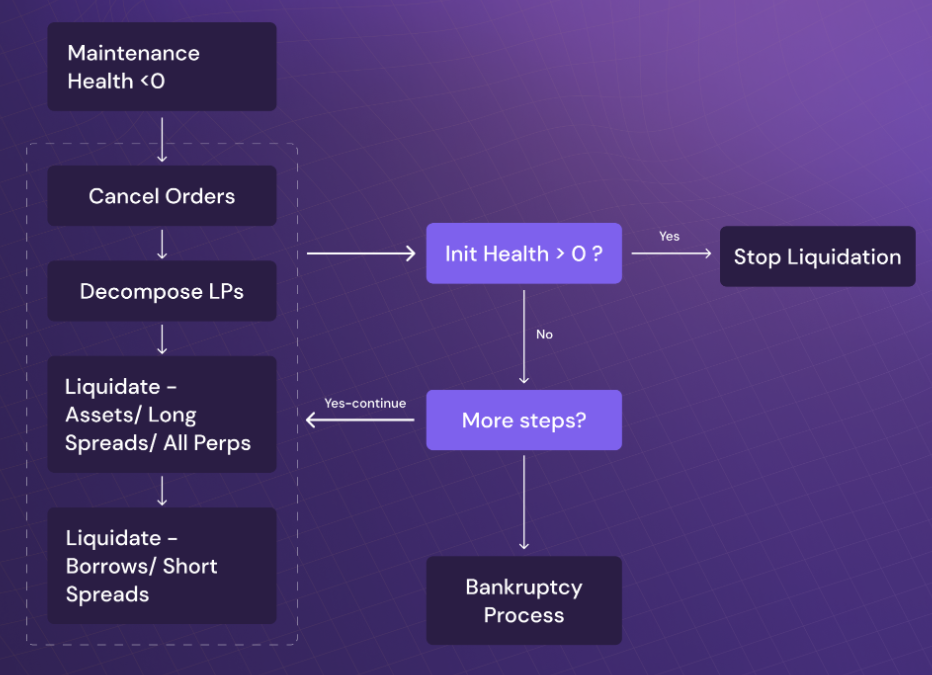

Để giúp người dùng quản lý rủi ro tài khoản tốt hơn, Vertex cũng cung cấp cảnh báo mức độ rủi ro tài khoản, có thể trực tiếp xem tình trạng sức khỏe tài khoản trên giao diện.

Tài khoản có thể được chia thành hai trạng thái: Initial và Maintenance. Trong trạng thái Initial, có thể chia thành ba mức rủi ro thấp, trung bình, cao dựa trên tỷ lệ ký quỹ và nợ. Trạng thái Maintenance có nghĩa là ký quỹ ban đầu đã vượt quá 100%, không thể mở vị thế mới, cần bổ sung ký quỹ càng sớm càng tốt, nếu không có thể đối mặt với thanh lý.

Vì áp dụng Universal Cross Margin nên việc thanh lý cũng theo mô hình toàn bộ tài khoản, sẽ thanh lý theo thứ tự sau:

Hủy bỏ lệnh, giải phóng vốn đặt lệnh;

Rút và bán tài sản LP;

Thanh lý tài sản (số dư giao ngay / vị thế hợp đồng);

Thanh lý nợ (khoản vay).

Nếu trong quá trình thanh lý, tình trạng sức khỏe ban đầu của tài khoản phục hồi trên 0, việc thanh lý sẽ dừng lại.

Nguồn: Vertex

Phí giao dịch thấp

Phí giao dịch của Vertex thuộc mức thấp. Bất kể giao ngay hay hợp đồng, phí maker hiện tại đều bằng 0, phí taker từ 0,01% đến 0,04%.

Nguồn: Vertex

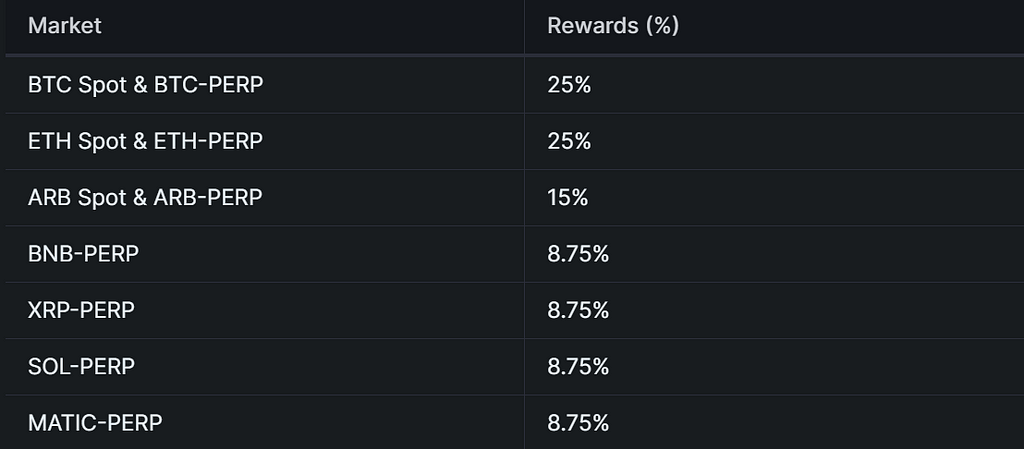

Để khuyến khích giao dịch maker, những maker có khối lượng giao dịch vượt quá 0,25% tổng khối lượng giao dịch trong một kỳ nhất định (28 ngày, một epoch) còn có thể nhận được hoàn phí. Tỷ lệ hoàn phí như sau:

Nguồn: Vertex

So sánh với một số sàn DEX phái sinh chính, phí giao dịch của GMX cao hơn, phí mở và đóng vị thế đều là 0,1%; phí giao dịch của DYDX từ 0,02% đến 0,05%, giảm dần khi khối lượng giao dịch tăng; phí giao dịch của Kwenta từ 0,02% đến 0,06%.

Bốn, Mô hình kinh tế học token

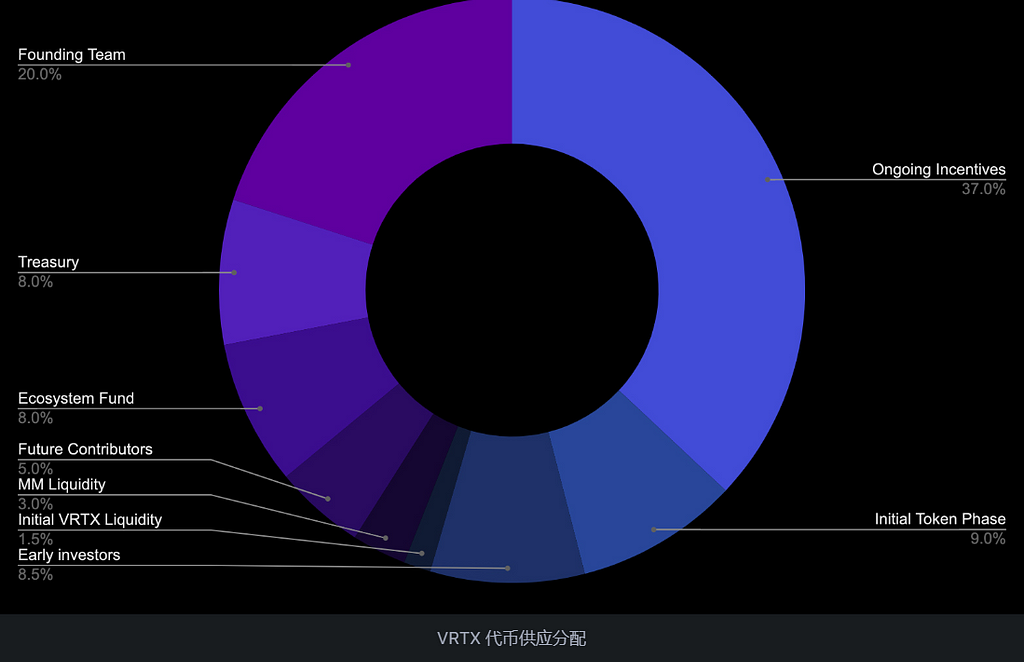

VRTX là token quản trị của Vertex Protocol, tổng cung 1 tỷ token, trong đó 90,08% token sẽ được phân phối trong 5 năm.

Phân bổ token như hình dưới, 46% dành cho khuyến khích cộng đồng, trong đó 9% dùng cho khuyến khích ban đầu, 37% dùng cho khuyến khích liên tục; 41% dành cho đội ngũ, kho bạc, quỹ sinh thái, người đóng góp tương lai; 8,5% phân bổ cho các nhà đầu tư sớm; 4,5% dùng cho thanh khoản. Lưu ý rằng biểu đồ phân bổ này được công bố vào đầu tháng 6 năm 2022, chưa bao gồm phần đầu tư của Wintermute. Thông thường, có thể phân bổ từ kho bạc cho các nhà đầu tư mới.

Nguồn: Vertex

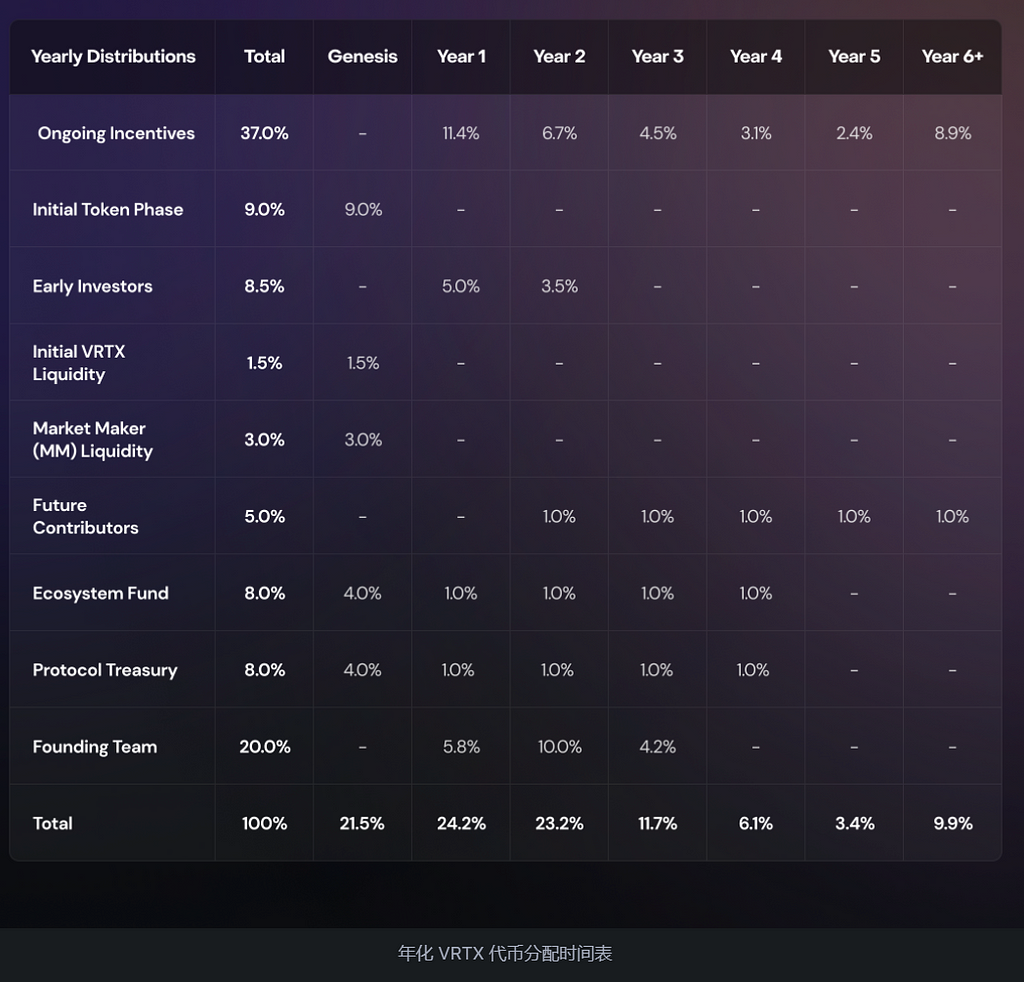

Token Vertex sẽ được phân phối sau 6 tháng kể từ khi khởi chạy mainnet, dự kiến phát hành token vào tháng 10 năm 2023. Bảng thời gian phát hành token như sau:

Nguồn: Vertex

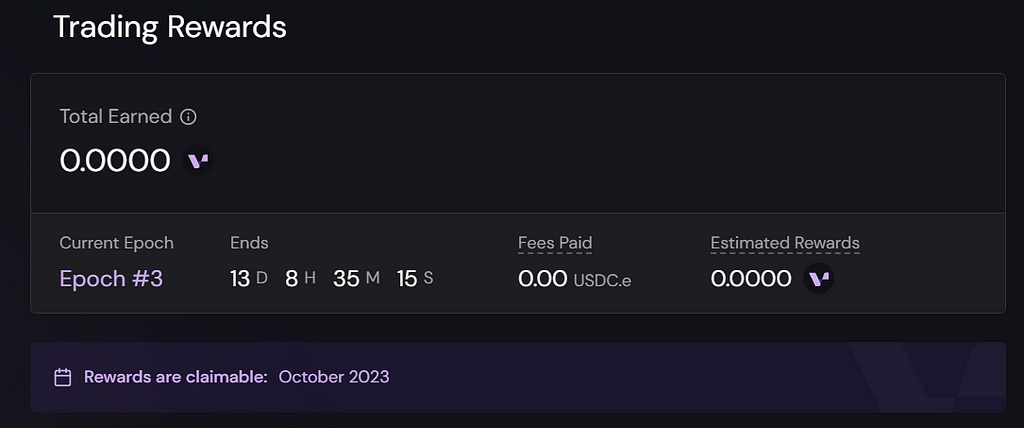

Một phần token giai đoạn Initial token dùng để thưởng giao dịch trước khi phát hành token, người dùng có thể theo dõi trên trang phần thưởng ứng dụng Vertex, trang web chính thức xác nhận các phần thưởng liên quan có thể nhận vào tháng 10 năm 2023.

Nguồn: Vertex

Initial token phase có tổng cộng 6 epoch, mỗi epoch 28 ngày, mỗi epoch thưởng 15 triệu token, hiện tại đang ở epoch thứ 3. Tỷ lệ thưởng token chủ yếu xét trọng số phí giao dịch. Ngoài ra, các cặp giao dịch khác nhau có phần thưởng khác nhau, cụ thể như hình dưới:

Nguồn: Vertex

Token giao thức Vertex chưa được phát hành, do có các biện pháp thưởng giao dịch, không thể tránh khỏi hành vi giao dịch ảo. Hiện nay, việc ra mắt các giao thức DEX phái sinh đều phải dựa vào các biện pháp thưởng giao dịch, ví dụ như Vela đã triển khai thưởng giao dịch ngay từ phiên bản beta để kích thích tăng trưởng khối lượng. Hầu hết các giao thức sau khi ra mắt vẫn duy trì các biện pháp thưởng giao dịch, như DYDX, Kwenta, v.v. Việc Vertex hiện tại nhận được sự chấp nhận rộng rãi cho thấy các nguồn vốn nhìn nhận tích cực về token giao thức.

Năm, Tổng kết

Cạnh tranh trong lĩnh vực DEX phái sinh đã trở thành thị trường đỏ. Nhiều dự án sao chép mô hình GMX, triển khai trên các chuỗi công cộng mới hoặc lớp 2, đưa ra APR cao nhằm thu hút vốn, kiếm lợi nhuận. So sánh, Vertex cung cấp một số đổi mới về cơ chế, muốn tạo ra thanh khoản tốt hơn và hiệu quả sử dụng vốn cao hơn, đáng chú ý.

Rủi ro cần lưu ý là, Universal Cross Margin tuy nâng cao hiệu quả sử dụng vốn nhưng cũng làm tăng rủi ro phơi nhiễm tài sản của người dùng, các nhà giao dịch cần thực hiện kiểm soát rủi ro phù hợp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News