Vertex Protocol: Giao thức phái sinh hàng đầu trên Arbitrum, tái khám phá giá trị trong chu kỳ mới

Tuyển chọn TechFlowTuyển chọn TechFlow

Vertex Protocol: Giao thức phái sinh hàng đầu trên Arbitrum, tái khám phá giá trị trong chu kỳ mới

Bài viết này sẽ đi sâu phân tích dữ liệu hiện tại của Vertex, tình hình lợi nhuận từ token, so sánh với các dự án khác và kế hoạch phát triển trong tương lai.

Bài viết: TechFlow

Sau khi quỹ ETF Bitcoin giao ngay được thông qua, sự chú ý của thị trường lại đổ dồn về hệ sinh thái Ethereum.

CEO BlackRock gần đây cũng bày tỏ đã nhìn thấy cơ hội ra mắt ETF Ethereum; đồng thời kỳ vọng nâng cấp Cancun vào quý I giúp giảm phí giao dịch, khiến mọi người bắt đầu quan tâm trở lại đến hiệu suất của các L2.

Dưới tác động của nhiều kỳ vọng, chúng ta chứng kiến sự tăng giá đồng loạt của các dự án L2, trong đó Arbitrum cũng đón khoảnh khắc tỏa sáng riêng:

Giá token ARB lập mức cao kỷ lục mới, TVL cũng dần tăng vọt, dòng vốn trên thị trường dường như đang đổ vào Arbitrum; do đó, chúng ta cần theo dõi sát các dự án Alpha chưa được định giá đúng tiềm năng.

Cuộc cạnh tranh giữa các DEX phái sinh trên chuỗi có thể là một câu chuyện dài hạn, và cuộc đua trong lĩnh vực này vẫn chưa kết thúc. Nhờ phí gas thấp của Arbitrum cùng chương trình khuyến khích STIP gần đây, các DEX phái sinh trong hệ sinh thái này xứng đáng được chú ý lại.

Năm ngoái, sàn giao dịch phái sinh Vertex Protocol trên Arbitrum từng vượt GMX về khối lượng giao dịch hàng ngày, dẫn đầu thị trường và trở thành "con ngựa ô" ít ai ngờ tới.

Và năm nay, khi L2 Ethereum lên ngôi, Arbitrum lập đỉnh mới, liệu "con ngựa ô" Vertex ngày hôm qua có thể tiếp tục bùng nổ trong chu kỳ mới?

Trong bài viết này, chúng tôi sẽ đi sâu phân tích từ dữ liệu hiện tại của Vertex, lợi nhuận token, so sánh với các dự án khác và kế hoạch phát triển tương lai.

Vertex – Vươn lên dẫn đầu dù khởi đầu muộn trong cuộc đua phái sinh

Lĩnh vực giao dịch phái sinh trên chuỗi rất đông đúc, Vertex Protocol đã làm gì để nổi bật?

Là một giao thức mới, chính thức hoạt động từ tháng 4 năm ngoái với thời gian vận hành chỉ 9 tháng, Vertex tích hợp giao dịch giao ngay, phái sinh (hợp đồng) và cho vay mượn, hướng tới cung cấp dịch vụ DEX toàn diện.

Tuy nhiên, càng nhiều tính năng không đồng nghĩa với việc tốt hơn. Ngược lại, càng nhiều tính năng, ra mắt càng muộn thì đối tượng so sánh càng rộng, áp lực cạnh tranh càng lớn.

Do đó, để vươn lên dẫn đầu dù khởi điểm muộn, ít nhất cần làm tốt ở hai khía cạnh — trải nghiệm tốt hơn, lợi nhuận hấp dẫn hơn.

Yếu tố đầu tiên quyết định người dùng ở lại sau khi tham gia, yếu tố thứ hai quyết định lý do họ đến. Trước tiên hãy cùng điểm lại trải nghiệm giao dịch.

-

Khớp lệnh thanh khoản tốt hơn

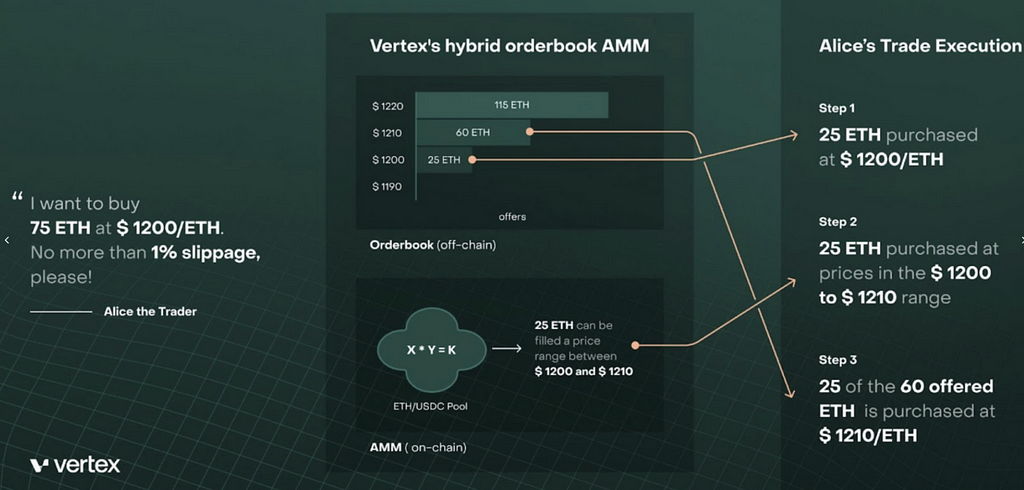

Khác với DEX thông thường chỉ dùng mô hình AMM, Vertex kết hợp hai phương thức khớp lệnh thanh khoản — Sổ lệnh giới hạn trung tâm thống nhất (CLOB) và Nhà tạo lập thị trường tự động tích hợp (AMM).

Ưu điểm rõ rệt của mô hình hỗn hợp này là nền tảng phải duy trì song song hai loại thanh khoản: một là thanh khoản sổ lệnh do các nhà tạo lập thị trường cung cấp qua API, hai là nguồn vốn LP do hợp đồng thông minh đảm nhận.

Thanh khoản AMM nằm trên chuỗi, thanh khoản sổ lệnh nằm ngoài chuỗi, hai loại này được kết nối thông qua bộ sắp xếp (sequencer), người dùng ở phía trước thấy được một thanh khoản thống nhất, có thể giao dịch với giá tốt nhất. Việc kết hợp thanh khoản trên và ngoài chuỗi giúp nâng cao đáng kể hiệu quả giao dịch.

-

Hiệu suất sử dụng vốn cao hơn:

Vertex thiết kế chế độ ký quỹ toàn cục, tất cả vốn (gửi tiền, vị thế và lãi/lỗ đầu tư) đều có thể dùng làm ký quỹ, bao gồm cả các vị thế chưa đóng trong giao dịch giao ngay, hợp đồng perpetual và thị trường tiền tệ.

Lợi ích là lợi nhuận chưa thực hiện có thể bù trừ lỗ chưa thực hiện hoặc dùng làm ký quỹ cho vị thế hiện tại hoặc mở vị thế mới, tối đa hóa việc sử dụng vốn của trader.

-

Phí thấp hơn:

Trong bối cảnh các Degen trên chuỗi thường chịu ảnh hưởng bởi trượt giá, MEV và tắc nghẽn mạng, Vertex tận dụng giao dịch theo lô và Rollup của Arbitrum L2, rõ ràng có phí gas thấp hơn nhiều so với mạng chính Ethereum.

Đồng thời, Vertex tự xây dựng công cụ kiểm soát rủi ro hợp đồng thông minh để giảm thiểu ảnh hưởng của MEV.

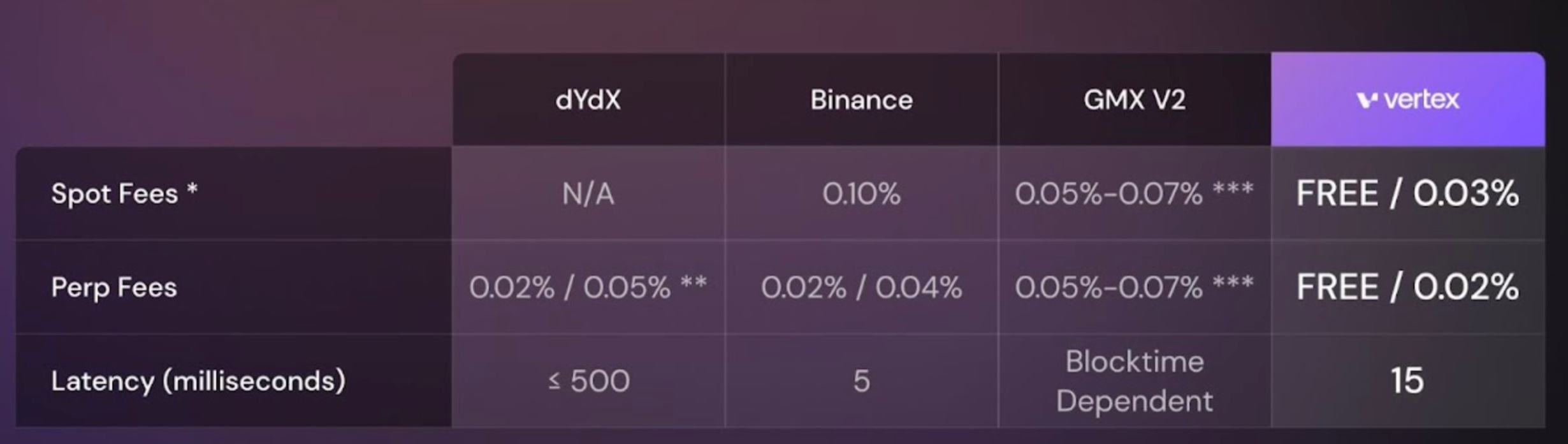

Hình dưới là bảng so sánh phí giao dịch giữa Vertex và các sàn hàng đầu tính đến cuối năm ngoái, cho thấy rõ ràng Vertex có mức phí giao dịch giao ngay và phái sinh thấp hơn đáng kể so với GMX và dydx.

Nếu nhìn lại biểu hiện thị trường của Vertex năm 2023, dữ liệu từ nhiều nguồn cho thấy nó đã trở thành lực lượng không thể xem nhẹ trong hệ sinh thái Arbitrum, thậm chí không hề kém cạnh các DEX phái sinh khác trên mọi hệ sinh thái.

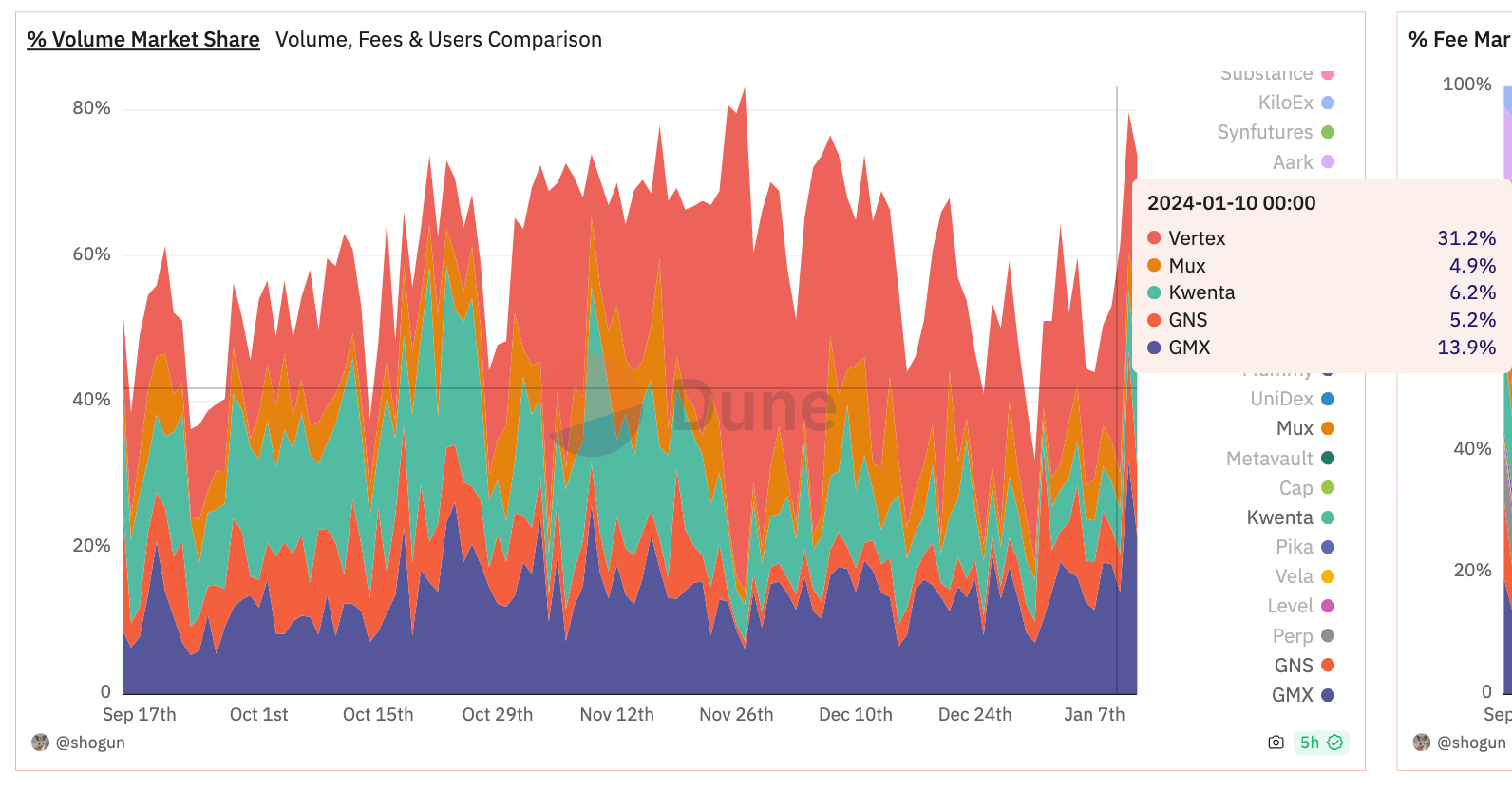

Thứ nhất, theo bảng điều khiển Dune chính thức, Vertex chiếm một chỗ đứng trong thị phần giao dịch của tất cả các sàn phái sinh trên thị trường tiền mã hóa.

Tính đến thời điểm bài viết này, khối lượng giao dịch hàng ngày của Vertex chiếm 30% thị phần của tất cả các sàn phái sinh (vùng đỏ phía trên hình dưới), xu hướng tăng thị phần này từ tháng 10 năm ngoái đến nay liên tục rõ rệt.

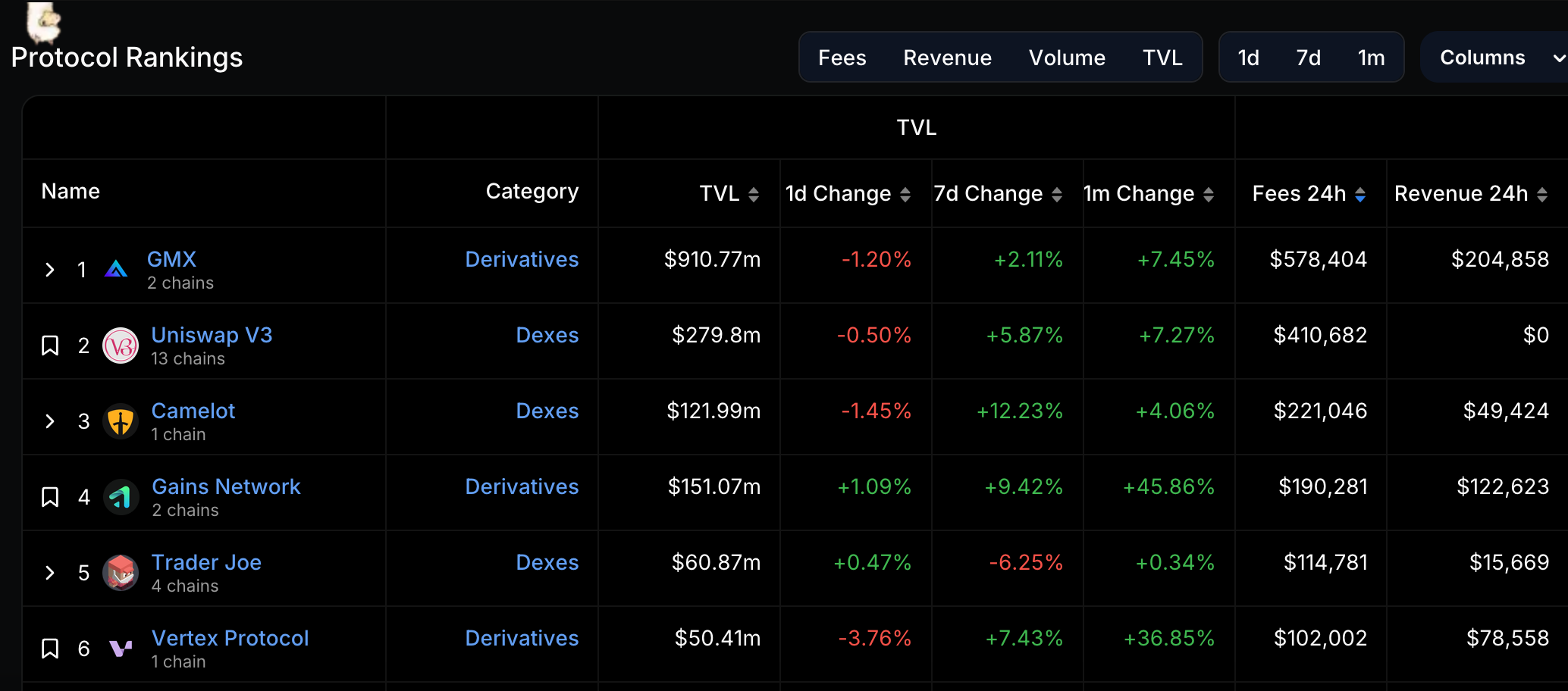

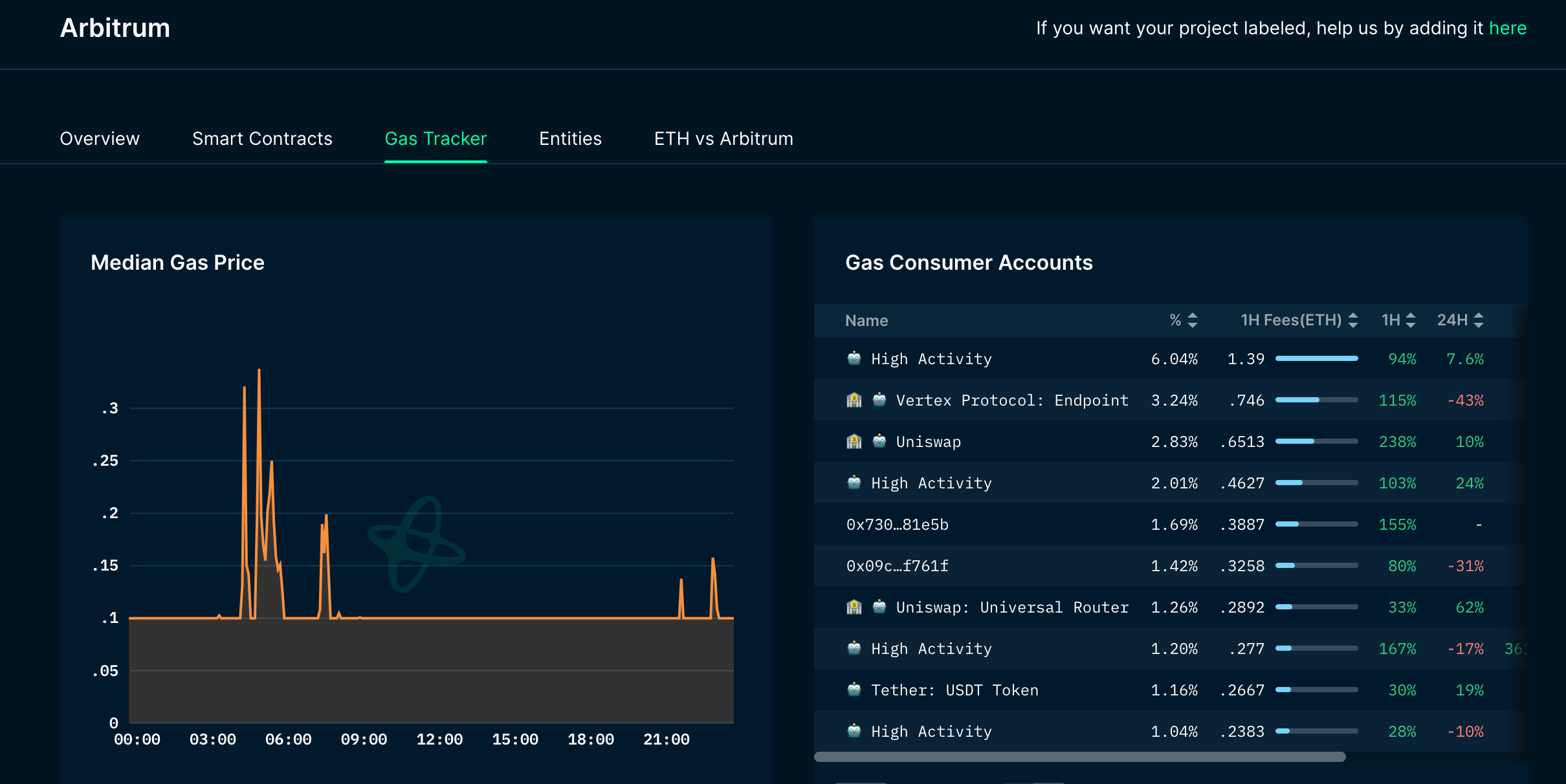

Thứ hai, từ bảng so sánh ngang hàng các giao thức phái sinh trên DefiLlama có thể thấy, trên hệ sinh thái Arbitrum, phí mà giao thức Vertex kiếm được mỗi ngày cũng thuộc hàng top; nếu chỉ xét các giao thức bản địa Arbitrum mà không tính các dự án đa chuỗi, Vertex hiện là giao thức bản địa Arbitrum có phí thu nhập hàng ngày cao nhất.

Đồng thời, Messari cũng ghi nhận tình hình tiêu thụ phí gas của các dự án trong các hệ sinh thái, cho thấy Vertex đứng thứ 2 trên Arbitrum, thậm chí cao hơn Uniswap.

Thực tế đằng sau những con số này đều chỉ về một điều — một lượng lớn người dùng đang giao dịch trên Vertex.

Liên kết lại, logic rất đơn giản: có hành vi giao dịch thì sẽ phát sinh phí gas, giao thức có thể thống kê khối lượng giao dịch và thu phí.

Chính Vertex cũng đã tổng kết năm, đại thể cho thấy lượng người dùng và TVL tăng đồng thời, điều này cũng dễ hiểu khi người dùng đổ về.

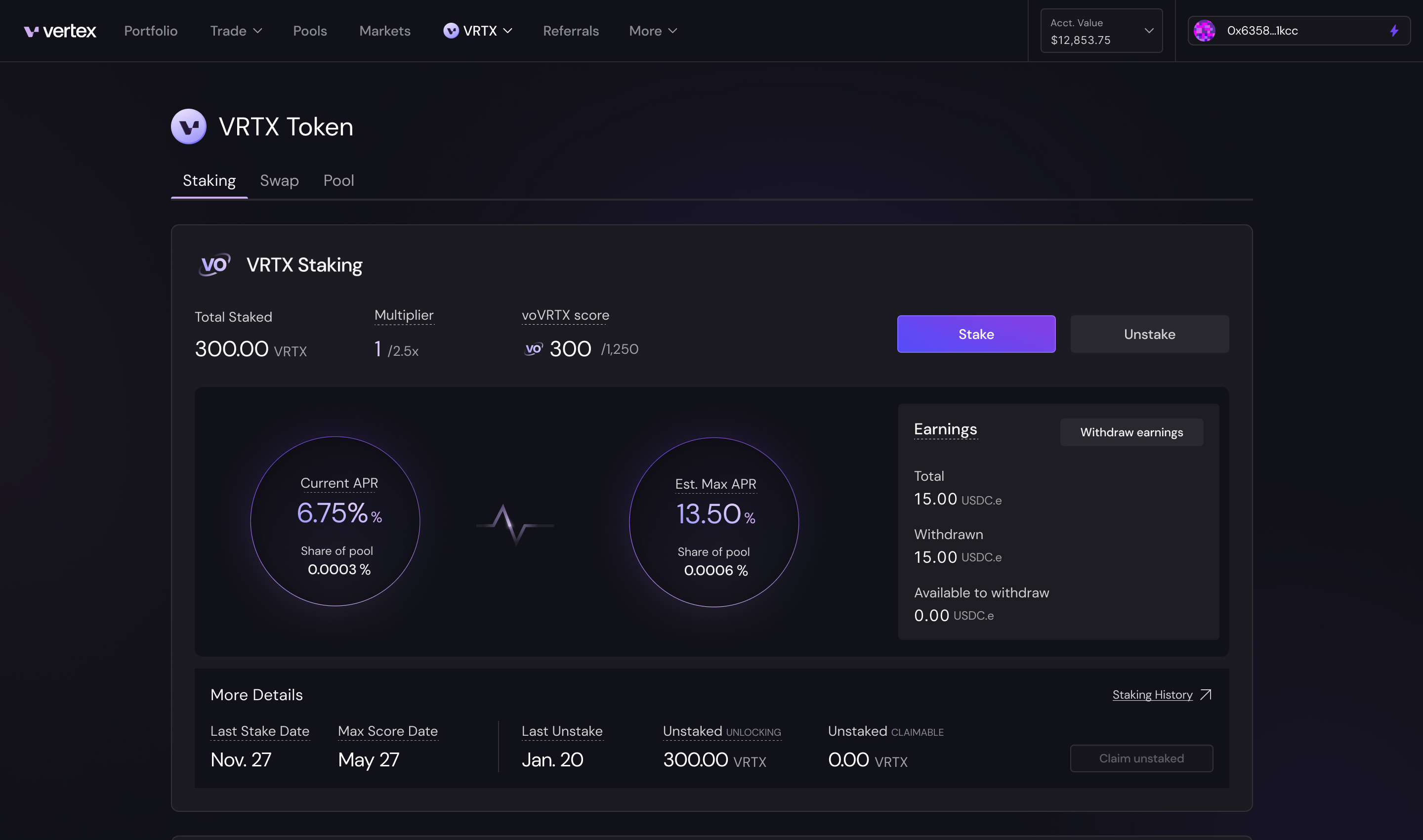

Nhưng điều quan trọng hơn là hiện tại trên 45% token VRTX đang bị khóa để stake, điều này giúp giảm số lượng VRTX lưu hành, giảm áp lực bán.

Ngoài trải nghiệm sản phẩm đã nêu, yếu tố trực tiếp hơn thu hút trader còn là:

Hiện tại Vertex mang lại lợi nhuận cao hơn cho LP và trader, thanh khoản luôn chảy về nơi sinh lời nhất.

Khởi đầu bằng thưởng kép, tiếp nối bằng thu nhập thật

Áp dụng “mỏ khai thác thanh khoản” theo cách cũ, Vertex Protocol đã thành công thu hút sự chú ý của dòng vốn năm ngoái.

Trong các chương trình khuyến khích trước, dự án khuyến khích người dùng tham gia giao dịch và chia sẻ phần trăm doanh thu giao thức. Ngoài token gốc VRTX, nhờ chương trình khuyến khích hệ sinh thái Arbitrum, người dùng còn nhận thêm phần thưởng ARB. Với hai lớp thưởng kích thích này, việc lượng lớn người dùng đổ xô giao dịch là hoàn toàn hợp lý.

Nhưng cách cũ cũng đồng nghĩa với vấn đề cũ.

Thưởng token tạo nên khối lượng giao dịch, nhưng liên tục phát hành token để khuyến khích tham gia là không bền vững. Trước hết, việc phát hành liên tục VRTX sẽ gây áp lực giá dài hạn lên thị trường thứ cấp; thứ hai, bản chất thưởng là chi phí marketing, khi ngân sách cạn kiệt khó tránh khỏi giai đoạn trống rỗng.

Vertex đưa ra cách xử lý là dùng thu nhập thật để tiếp nối dòng lượng từ khai thác thanh khoản.

Người dùng đúng là do khai thác thanh khoản mà đến, nhưng việc họ giao dịch thực sự tạo ra khối lượng. Khi khối lượng tăng, phí giao dịch giao thức tăng, thu nhập thật cũng tăng theo.

Những thu nhập này dựa trên hoạt động kinh tế thực tế, chứ không đơn thuần đến từ việc phát hành token mới.

Cộng với trải nghiệm giao dịch tốt và phí gas thấp tương đối trên Arbitrum, tỷ lệ nhất định người dùng chắc chắn sẽ củng cố thói quen giao dịch trên Vertex dưới tác động của thưởng token. Có thể dự đoán, người dùng và khối lượng giao dịch của Vertex sẽ tăng mạnh ban đầu, sau đó tốc độ tăng chậm lại, thu nhập thật dần ổn định.

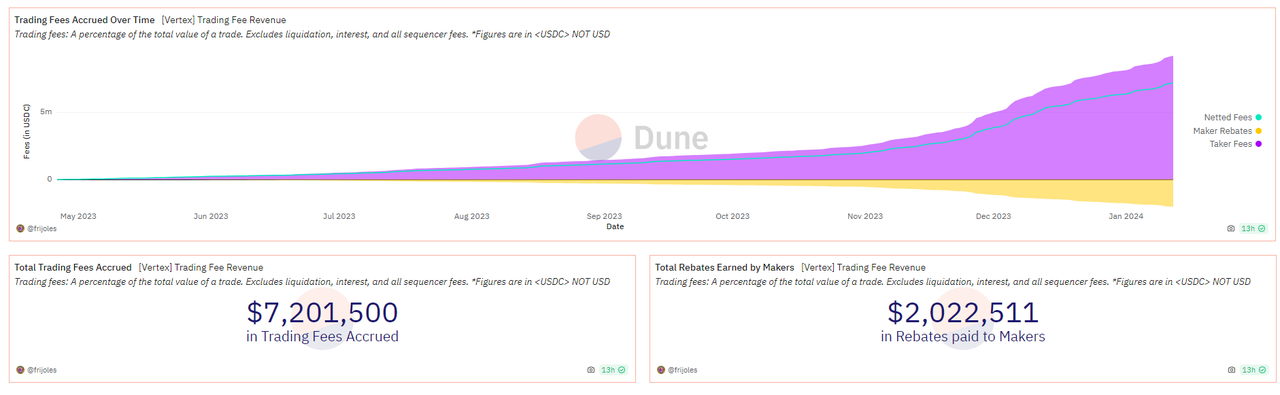

Dữ liệu thực tế cũng xác nhận điều này.

Như hình trên, thu nhập nền tảng tăng theo thời gian (màu tím), phần phân bổ cho nhà cung cấp thanh khoản (LP) (màu vàng) cũng tăng. Điều này có nghĩa LP có thể nhận lợi nhuận liên tục từ thu nhập thật của nền tảng;

Với trader, lợi nhuận đến từ việc stake.

Việc kết hợp thưởng cho giao dịch và cung cấp thanh khoản với chức năng stake token VRTX có thể khuyến khích người dùng tái đầu tư token nhận được vào giao thức. Như vậy người dùng không chỉ nhận thưởng stake dựa trên thu nhập thật mà còn giúp ổn định giá token bằng cách giảm lượng cung VRTX trên thị trường.

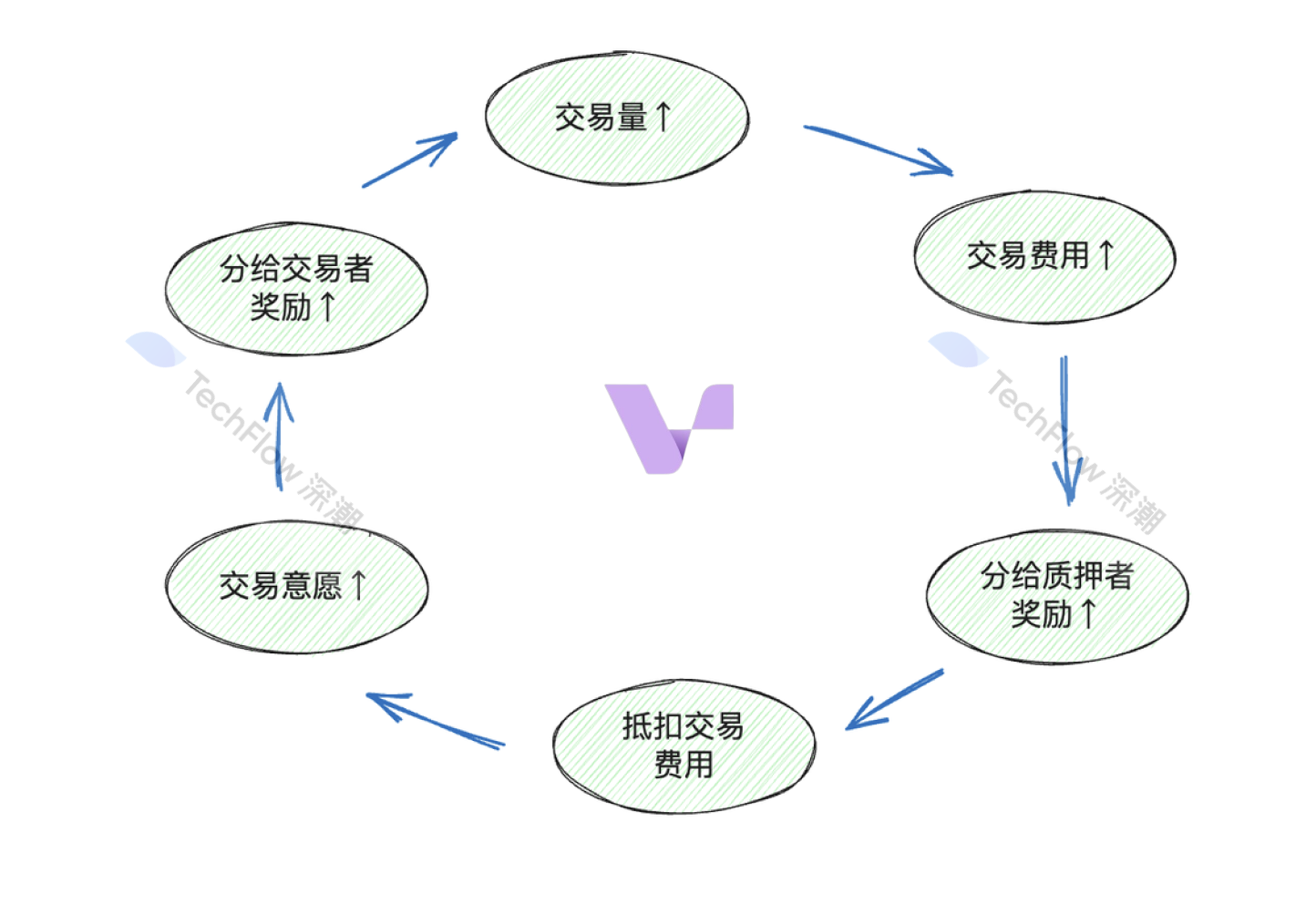

Dùng khai thác thanh khoản để khởi động, dùng thu nhập thật để duy trì, chúng ta có thể tóm tắt logic tích cực của Vertex:

-

Khối lượng giao dịch Vertex liên tục tăng, có thể kỳ vọng phí giao dịch tăng, tức phần thu nhập thật chia cho LP, Staker và trader ngày càng nhiều;

-

Staker có thể nhận tối đa 50% thu nhập phí giao dịch (ARB + VRTX)

-

Trader khi giao dịch, nếu đã stake, có thể dùng thưởng stake để trừ phí giao dịch, từ đó thúc đẩy ý muốn giao dịch

-

Giao dịch lại tạo ra phí giao dịch, đồng thời nhận thưởng (VRTX), khối lượng càng lớn, thu nhập càng cao, bạn nhận được càng nhiều VRTX từ thưởng giao dịch

-

Thưởng lại dùng để stake, lặp lại vòng tuần hoàn trên.

Vì vậy, chúng ta cũng thấy rằng, khai thác thanh khoản là chất xúc tác then chốt, thúc đẩy khởi động khối lượng giao dịch; sau khi hình thành thói quen, kết hợp với mô hình stake tốt, liên tục nhận lợi nhuận từ giao dịch và stake, mặt khác việc stake làm giảm lượng lưu thông token, gián tiếp giữ giá token ổn định.

Tuy nhiên, hiện tại chương trình khuyến khích hệ sinh thái Arbitrum vẫn đang tiếp diễn, người dùng giao dịch trên Vertex vẫn nhận được thưởng kép. Chúng ta không thể chính xác phán đoán liệu khi phần thưởng này biến mất, người dùng có quay lưng hay không, nhưng trong bối cảnh cạnh tranh tương đối ổn định, nếu không có thêm nền tảng nào cung cấp lợi nhuận tương tự, một bộ phận người dùng vì thói quen có lẽ sẽ ở lại Vertex.

Tất nhiên, kết quả cuối cùng cũng cần xem xét liệu giao thức có thể làm được nhiều hơn quanh token hay không, và có thể thêm nhiều cặp giao dịch để thu hút Degen hay không. Nhưng nhìn chung, việc dự án hướng tới thu nhập thật vẫn là con đường đúng, phần thưởng thuần túy trong nửa sau cuộc đua phái sinh không còn chỗ tồn tại.

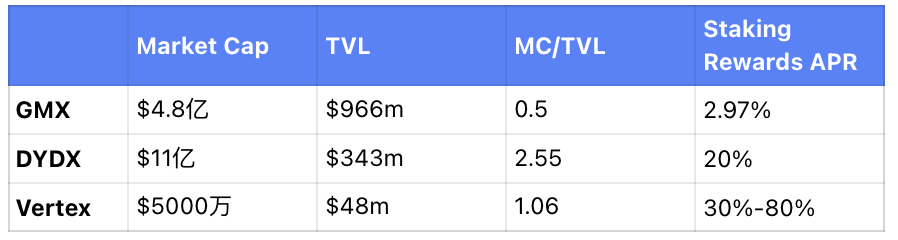

Đồng thời, chúng tôi đã so sánh tổng hợp Vertex với hai cái tên hàng đầu GMX và dydx về vốn hóa thị trường, TVL và lợi nhuận stake.

Vertex tuy vốn hóa và TVL tuyệt đối nhỏ hơn, nhưng hiện cung cấp lợi nhuận stake cao hơn, đồng thời dùng vốn hóa nhỏ hơn để nâng đỡ TVL tương đối lớn hơn. Có thể coi là lựa chọn có tỷ lệ hiệu quả tốt hơn khi tìm kiếm lợi nhuận alpha.

Chất xúc tác tương lai: Phiên bản V2 sắp ra mắt,đa chuỗi thu hút thanh khoản từ các hệ sinh thái khác

Ngoài dữ liệu quá khứ, Vertex có thể có những chất xúc tác nào tiếp theo?

Trước hết, trong kế hoạch năm mới của dự án, Vertex sẽ ra mắt phiên bản V2 vào Q1 với nhiều cải tiến trải nghiệm người dùng hơn, trong đó vài điểm then chốt theo chúng tôi đánh giá gồm:

-

Thêm cặp giao dịch đuôi dài: nghĩa là nhiều tài sản hơn để giao dịch, bao gồm các "hợp đồng perpetual tài sản đuôi dài" (long-tail asset perps). Nói đơn giản là niêm yết thêm các token nhỏ hơn mà các CEX/DEX lớn không thể niêm yết, rất có lợi để thu hút người dùng Degen, tạo điều kiện cho người chơi giao dịch theo các chủ đề nóng trên thị trường.

-

Tài sản thế chấp dị cấu trúc: có thể làm đa dạng loại tài sản dùng làm ký quỹ khi mở hợp đồng, không chỉ giới hạn trong tiền mã hóa. Hiện tại đội ngũ chưa công bố thông tin cụ thể, chúng tôi phỏng đoán có thể hỗ trợ trái phiếu, RWA hoặc vàng làm tài sản thế chấp, nhằm thu hút thêm thanh khoản rộng rãi hơn.

-

Hợp đồng perpetual ký quỹ cô lập: dưới thiết kế ký quỹ toàn cục trước đó, hiệu suất vốn cao cũng đồng nghĩa rủi ro lan truyền. Ký quỹ cô lập có thể xem là công cụ quản lý rủi ro, cho phép giữ ký quỹ trong tài khoản riêng biệt để cô lập rủi ro giữa các vị thế khác nhau.

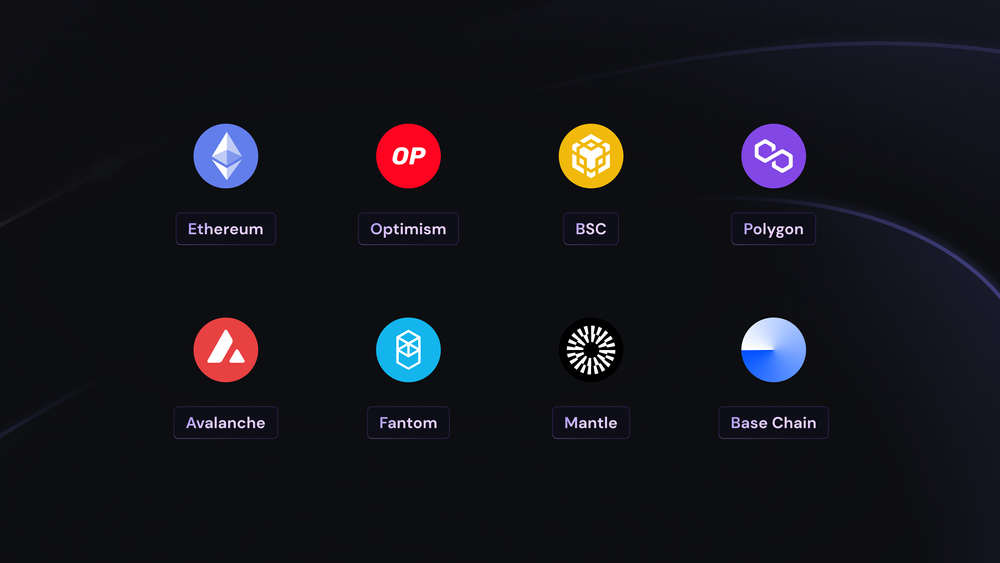

Ngoài ra, vào tháng 2 sắp tới, theo chúng tôi đánh giá, một chất xúc tác tăng giá trực tiếp hơn là Vertex sẽ ra mắt sản phẩm đa chuỗi.

Tại sao đây là tin tích cực rõ rệt hơn? Vì đây không phải đa chuỗi theo nghĩa thông thường.

Thông thường, một DEX trong một hệ sinh thái chỉ có thể thu hút thanh khoản từ hệ sinh thái đó; để mở rộng thì cần mở một DEX giống hệt trên chuỗi khác, tương đương với việc sao chép vòng xe trên các hệ sinh thái khác nhau để chiếm lĩnh thị phần, đây là khái niệm đa chuỗi mà chúng ta từng hiểu.

Nhưng vấn đề của cách làm trên là:

Thứ nhất, đa hệ sinh thái nghĩa là token cần cầu nối mới chuyển được, độc giả từng giao dịch chắc chắn cảm nhận được sự bất tiện này;

Thứ hai, xây dựng một phiên bản ứng dụng mới trên chuỗi khác không chỉ đơn thuần là sao chép mã hiện có. Nó thường liên quan đến việc thích nghi với yêu cầu kỹ thuật và tiêu chuẩn đặc thù của chuỗi mới, điều này có thể tốn kém đáng kể về thời gian và tài nguyên.

Thứ ba, thanh khoản cực kỳ phân tán. Mỗi lần một ứng dụng triển khai trên chuỗi mới, thực chất là tạo một hồ thanh khoản độc lập từ phiên bản gốc. Khi thanh khoản phân bố trên nhiều chuỗi, mỗi hồ riêng lẻ trở nên nhỏ hơn;

Cuối cùng, càng đa chuỗi thì rủi ro tương tác tài sản và kỹ thuật càng lớn.

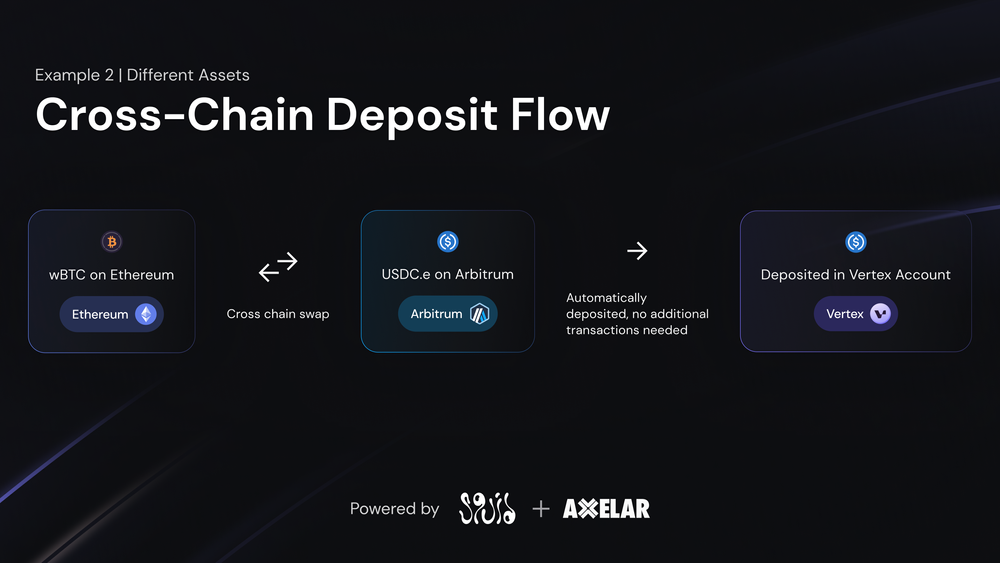

Trước những vấn đề này, Vertex đưa ra câu trả lời khác: Thay vì chạy đi chiếm lĩnh các hệ sinh thái khác, hãy kéo thanh khoản đa chuỗi về cùng một nơi.

Chúng ta có thể hiểu cập nhật sắp tới của Vertex như một sổ lệnh thanh khoản chia sẻ giữa nhiều chuỗi: người dùng chỉ thấy một Vertex duy nhất, không cần rời trang sản phẩm, bất kể tài sản của bạn ở chuỗi nào, đều có thể gửi vào làm thanh khoản, giao dịch hoặc làm LP.

Theo thông tin hiện tại, Vertex sẽ hỗ trợ tài sản từ nhiều L1 và L2 EVM như Ethereum, OP, BSC, Polygon, Avalanche, Fantom, Mantle và Base.

Do giới hạn độ dài, ở đây không đi sâu vào cách thực hiện cụ thể việc hấp thụ thanh khoản đa chuỗi. Về mặt kỳ vọng, có thể hiểu đơn giản là sau khi xử lý kỹ thuật, tài sản từ các chuỗi khác nhau được gửi vào cùng một Vertex để giao dịch.

Thay đổi cảm nhận trực tiếp của người dùng rất rõ rệt — kết nối ví, thấy tài sản ở chuỗi nào thì dùng tài sản trên chuỗi đó để giao dịch, tiết kiệm bước cầu nối.

Tới đây, chúng ta có thể tóm lại một số yếu tố thuận lợi sắp tới của Vertex:

-

Không phải bạn đi tìm thanh khoản tốt hơn, mà thanh khoản tập trung đến tìm bạn, thao tác thuận tiện hơn;

-

Thiết kế đa chuỗi dễ hợp tác với các dự án khác hơn, các dự án khác từ hệ sinh thái khác nếu muốn tích hợp chức năng giao dịch phái sinh, chỉ cần hợp tác với Vertex, đưa thanh khoản vào nền tảng giao dịch, cũng có thể cung cấp thanh khoản khởi động ban đầu cho một số token;

-

Arbitrum còn có kế hoạch khuyến khích hệ sinh thái STIP vào tháng 2, cộng hưởng câu chuyện L2, các DEX phái sinh xuất sắc trong hệ sinh thái sẽ được chú ý nhiều hơn.

Cuối cùng, trong kỳ vọng thị trường tăng giá, nhu cầu giao dịch trên chuỗi và biến động giá tăng lên, lĩnh vực phái sinh tự nhiên sẽ hưởng lợi.

Vertex trước đây nhờ khai thác thanh khoản mà đạt khối lượng giao dịch bùng nổ, nhưng không dừng lại, việc hiện thực thu nhập thật cộng với thiết kế thu hút thanh khoản đa chuỗi trong tương lai, có thể giúp "con ngựa ô" năm ngoái đi xa hơn.

Trong mọi câu chuyện, nhóm nào tạo thuận lợi cho thanh khoản, tạo điều kiện cho giao dịch luôn được người dùng ưu ái.

Cuộc chiến giữa các sàn giao dịch phái sinh tiền mã hóa vẫn chưa kết thúc, ai sẽ cuối cùng chiếm được lòng tin người dùng ở trải nghiệm và lợi nhuận, hãy cùng chờ xem.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News