SEC can thiệp quản lý, game Web3 làm thế nào để khiêu vũ trên lưỡi dao?

Tuyển chọn TechFlowTuyển chọn TechFlow

SEC can thiệp quản lý, game Web3 làm thế nào để khiêu vũ trên lưỡi dao?

Bài viết này xuất phát từ điểm切入 của game web3, thảo luận về những điều cần lưu ý dưới hệ thống giám sát của Hoa Kỳ trong các khía cạnh như thiết kế sản phẩm, xây dựng mô hình kinh doanh, vận hành và phát hành.

Tác giả: Simon @IOSG Ventures

Kể từ khi ngành công nghiệp ra đời, trò chơi điện tử luôn là lĩnh vực rủi ro cao và lợi nhuận cao. Thị trường trò chơi toàn cầu hiện đã đạt 350 tỷ USD và vẫn đang tăng trưởng nhanh chóng, thu hút vô số người tham gia lao vào. Trong lĩnh vực trò chơi truyền thống, từ việc phòng ngừa nghiện game ở trẻ vị thành niên đến định nghĩa về cờ bạc, mối quan hệ đấu tranh động giữa ngành công nghiệp và cơ quan quản lý cũng như sự thích nghi lẫn nhau luôn là sợi chỉ đỏ trong suốt quá trình phát triển của ngành.

Đối với các trò chơi web3, việc thêm vào nhiều yếu tố tài chính hơn khiến SEC can thiệp, những người làm nghề cần đối mặt với những vấn đề sẽ còn phức tạp hơn nữa; khi đối diện với cơ quan quản lý, điều cần làm chỉ có thể nhiều hơn mà thôi.

Bài viết này xuất phát từ điểm tiếp cận của trò chơi web3, thảo luận một cách chi tiết dưới hệ thống quản lý tại Mỹ về thiết kế sản phẩm, xây dựng mô hình kinh doanh, vận hành và phát hành:

Tất cả nội dung dưới đây đều KHÔNG phải lời khuyên tài chính/đầu tư, nhưng tác giả khuyến nghị các founder cùng đội ngũ nên thảo luận và nghiên cứu kỹ lưỡng.

Chứng khoán là gì & Vì sao chúng lại quan trọng?

So với các sản phẩm khác, chi phí phát triển trò chơi là rất lớn. Trong ngành trò chơi truyền thống, các nhà phát triển thường huy động vốn bằng các cách sau: vay vốn từ nhà phát hành, bán cổ phần cho các quỹ VC, hoặc gọi vốn từ các nhà đầu tư thiên thần. Web3 mang đến cho nhà sáng tạo trò chơi phương thức huy động vốn mới ngoài các nền tảng gây quỹ cộng đồng - đó là bán token/NFT cho đại chúng.

Phương thức huy động vốn mới này mở ra một mô hình mới, tạo không gian sống mới cho các nhà phát triển vừa và nhỏ, nhưng đồng thời cũng mang đến những rắc rối pháp lý mới. Ví dụ như thái độ né tránh tài sản số trước đây của nhiều nền tảng gây quỹ và phát hành, tính phù hợp của các định nghĩa chứng khoán đối với token, và dưới bối cảnh bất định này, các nhà đầu tư truyền thống trong ngành trò chơi đặt ra nhiều lo ngại đối với các trò chơi web3.

Bài kiểm tra Howey (Howey Test)

Nếu token của một trò chơi bị xác định là chứng khoán, nó sẽ thuộc phạm vi quản lý của SEC. Việc ai được phép mua token và bán bao nhiêu sẽ chịu sự ràng buộc trực tiếp bởi các quy định liên quan. Tác động rõ ràng nhất đối với token là chúng sẽ không thể niêm yết trên các sàn giao dịch tập trung tuân thủ pháp luật tại Mỹ. Về định nghĩa chứng khoán, ta không thể không nhắc đến Bài kiểm tra Howey.

Howey Test là bài kiểm tra do SEC sử dụng để xác định xem một loại tiền mã hóa có nên được phân loại là chứng khoán hay không. Cơ quan quản lý sẽ đánh giá dựa trên ba khía cạnh: đầu tư bằng tiền tệ, doanh nghiệp chung và kỳ vọng lợi nhuận. Cụ thể, người ta sẽ chấm điểm một dự án; điểm càng cao thì token đó càng giống chứng khoán. Một khi bị xác định là chứng khoán, token đó sẽ phải chịu sự giám sát nghiêm ngặt như chứng khoán, mức门槛 phát hành cao hơn nhiều, và nếu bên phát hành không đủ điều kiện, họ sẽ phải đối mặt với rủi ro pháp lý nghiêm trọng.

Bao gồm cả Ethereum, phần lớn các dự án blockchain đều cố gắng tránh rủi ro, tránh đạt điểm số quá cao trong bài kiểm tra Howey, nhằm ngăn chặn việc tiền mã hóa phát hành bị coi là chứng khoán.

Bài kiểm tra Howey chủ yếu được đánh giá qua 4 yếu tố sau:

(1) Đầu tư vốn;

(2) Đầu tư vào một doanh nghiệp chung;

(3) Kỳ vọng thu lợi nhuận;

(4) Không tham gia trực tiếp vào hoạt động kinh doanh, mà chỉ dựa vào nỗ lực của người sáng lập hoặc bên thứ ba.

Cần lưu ý rằng bản thân Howey Test chưa từng được tòa án áp dụng trực tiếp, mà chỉ dùng làm tham khảo. Một số dự án blockchain tuyên bố "đã vượt qua" Howey Test, thường có nghĩa là điểm số thấp, không bị coi là chứng khoán, và dự án đó đáp ứng các yêu cầu pháp lý tại Mỹ. Cuối cùng, việc "vượt qua Howey Test" do phía dự án tuyên bố thường là hành động do văn phòng luật sư thực hiện, chứ không phải được tòa án Mỹ công nhận.

Các dự án trò chơi thường thiết lập các pháp nhân riêng biệt để đảm bảo tuân thủ pháp luật – ví dụ như thành lập pháp nhân phát hành token ở nước ngoài và pháp nhân vận hành (marketing, R&D, vận hành...). Tuy nhiên, việc tách biệt pháp nhân không thể hoàn toàn loại bỏ rủi ro quản lý. Trên thực tế, SEC sẽ xem xét tất cả các cá nhân/cơ quan tham gia tích cực vào việc phát hành chứng khoán, kể cả các pháp nhân thứ cấp. Việc tách biệt pháp nhân vận hành và pháp nhân phát hành token không giúp thoát khỏi quyền tài phán của SEC. Khi kiểu "che mắt bắt chim" này không khả thi, chúng ta hãy đối diện thẳng vấn đề – từ góc nhìn của bài kiểm tra Howey, những điểm rủi ro cụ thể nào cần lưu ý?

#1: An Investment of Money – Đầu tư vốn

Đây là điều kiện đơn giản và dễ thỏa mãn nhất. Nếu bán tiền trong trò chơi, tài sản trò chơi, nội dung trò chơi cho người chơi, hoặc thậm chí chỉ tặng/phát miễn phí những vật phẩm này. Chỉ cần dự án hưởng lợi trực tiếp hoặc gián tiếp (ví dụ như một email quảng cáo yêu cầu người nhận theo dõi Twitter của trò chơi để đổi mã giảm giá), thì điều kiện đầu tư vốn đã được thỏa mãn.

#2: In a Common Enterprise – Đầu tư vào một doanh nghiệp chung

Đầu tư vào một doanh nghiệp chung ám chỉ lợi ích của các bên tham gia có bị ràng buộc với nhau hay không. Điều này thường có nghĩa là:

1. Lợi ích chung giữa các nhà đầu tư (theo chiều ngang)

2. Lợi ích chung giữa nhà đầu tư và bên phát hành (theo chiều dọc)

1. Lợi ích chung giữa các nhà đầu tư (chiều ngang)

Để thỏa mãn điều này, thông thường đòi hỏi các nhà đầu tư phải gộp vốn vào cùng một "bể", cùng chia sẻ lợi nhuận và thua lỗ. Đối với trò chơi, có người cho rằng NFT trong game là tài sản độc nhất, quyền sở hữu thuộc về từng nhà đầu tư riêng lẻ. Lợi nhuận/thua lỗ của hai đôi giày STEPN mà hai nhà đầu tư khác nhau mua là độc lập với nhau, dùng điều này để phản bác rằng NFT trong game không phải chứng khoán. Tuy nhiên, trong vụ án Dapper Labs, cơ quan quản lý cho rằng các NFT NBA Top Shot thực chất đã được phát hành gom thành một bộ sưu tập (collection), và chính bộ sưu tập này thu hút thêm sự chú ý và người mua. Trong thực tiễn này, chỉ cần giá sàn (floor price) tăng lên, tất cả các nhà đầu tư NFT trong bộ sưu tập đều cùng hưởng lợi, ngược lại cũng vậy. Do đó, lập luận rằng các nhà đầu tư NFT không có lợi ích chung là không đứng vững.

2. Lợi ích chung giữa nhà đầu tư và nhà phát triển (chiều dọc)

Trong trò chơi web3, giữa nhà đầu tư và nhà phát hành dự án tồn tại liên minh lợi ích. Sau khi mua NFT, mối quan hệ lợi ích giữa hai bên vẫn tồn tại. Phần lớn các nhà phát hành NFT trò chơi đều được hưởng lợi từ phí bản quyền (royalty) trên thị trường thứ cấp. Khi giá NFT bị đẩy lên cao, lợi nhuận của bên phát hành cũng tăng theo, thậm chí còn hấp dẫn hơn cả doanh thu từ bán hàng lần đầu (primary sales). Nhiều dự án trò chơi còn tự xây dựng marketplace và thu phí giao dịch. Cũng như ví dụ NBA Top Shot, nhà phát triển không chỉ thu phí bản quyền mà còn hưởng lợi từ phí giao dịch trên marketplace của mình. Do đó, bất kỳ sự tăng giá nào của bộ sưu tập này đều trực tiếp mang lại lợi ích cho công ty Dapper Labs.

Nhà phát triển trò chơi / nhà phát hành NFT sẽ liên tục hưởng lợi từ tài sản mà họ bán ra/phát hành.

#3: With The Expectation of Profit – Kỳ vọng thu lợi nhuận

Yếu tố này tương đối mơ hồ. Khi người chơi mua tài sản, liệu họ có kỳ vọng thu lợi từ đó? Bên phát hành có thiết kế rõ ràng cơ chế sinh lời? Cơ quan quản lý thường đánh giá tổng hợp dựa trên thiết kế sản phẩm, thông tin marketing, hồ sơ người chơi, động cơ mua hàng và chi phí đầu tư. Việc quảng bá có nhấn mạnh các yếu tố như “chơi để kiếm tiền” (“play-to-earn”), “P2E”, “quyền chia lợi nhuận trong tương lai”… là rất quan trọng. Ngoài ra, hồ sơ người mua có hợp lý không, lượng tài sản bán ra có phù hợp không cũng được đưa vào cân nhắc.

“Cái gì cơ? Có người bỏ 1 triệu USD mua 80% skin trong trò chơi của bạn mà anh ta thậm chí chẳng phải người chơi?” – điều này rất đáng ngờ. Trong vụ án Telegram, nhiều người nắm giữ token Grams không phải là người dùng tiềm năng của họ (tất nhiên, việc định nghĩa thế nào là người dùng tiềm năng cũng khá mơ hồ), mà là các quỹ VC và các nhà đầu cơ.

Lưu ý rằng:

1) So với cơ chế sinh lời rõ ràng, việc tài sản tăng giá bản thân nó không được coi là “kỳ vọng lợi nhuận”. Ví dụ như gần đây skin súng trong CS:GO bị thổi giá rất cao, nhưng sở hữu skin không mang lại lợi nhuận (như chia cổ tức), lợi nhuận từ việc bán lại trên thị trường thứ cấp không thể được tính là “kỳ vọng lợi nhuận”.

2) Nếu người mua tự tạo ra lợi nhuận từ tài sản bằng nỗ lực cá nhân, thì có thể tránh được điều này. Ví dụ như Tiểu Hồng tự đi cho thuê giày chạy STEP N của mình cho Tiểu Minh bên ngoài nền tảng, đây không phải cơ chế sinh lời do dự án thiết kế.

Phí bản quyền NFT, phí giao dịch trên marketplace, chia sẻ doanh thu trò chơi, đào NFT... là những thao tác cơ bản phổ biến mà nhiều dự án GameFi dùng để thu hút người dùng web3. Nhưng nhiều dự án không che giấu, trong giai đoạn gây quỹ quá mức nhấn mạnh các chức năng này, giống như giơ bảng hiệu báo với cơ quan quản lý rằng: “Chúng tôi là đơn vị phát hành chứng khoán”.

#4: From the Efforts of Others – Không tham gia trực tiếp vào hoạt động kinh doanh, mà chỉ dựa vào nỗ lực của người sáng lập hoặc bên thứ ba

Cuối cùng, như đã nói ở trên, cơ quan quản lý cũng sẽ xem xét mức độ phụ thuộc của người mua vào bên phát hành tài sản để tạo ra lợi nhuận. Nói cách khác, giá NFT càng phụ thuộc vào hoạt động vận hành hoặc sự thành bại của dự án, thì càng giống chứng khoán. Trong bối cảnh trò chơi, điều này đúng là đâm thẳng vào điểm yếu.

Ngoài việc giá token thường phụ thuộc vào bên phát hành, giá của đạo cụ trò chơi còn phụ thuộc rất cao vào tiện ích mà trò chơi cung cấp. Thậm chí trong nhiều trường hợp, khi phát hành token, trò chơi thậm chí chưa được phát triển xong hoặc chưa ra mắt, lúc này giá tài sản có thể nói tới 90% phụ thuộc vào bên phát hành chứ không phải nỗ lực cá nhân người dùng.

Từ đó, chúng ta có thể nghĩ ra một số biện pháp đối phó mà các đội trò chơi có thể sử dụng:

Bao gồm但不限 chế việc yêu cầu người dùng bỏ ra nhiều nỗ lực cá nhân hơn trước khi thu lợi: ví dụ như tham gia “staking” trước khi nhận lợi nhuận, hoàn thành các nhiệm vụ nhất định/trong trò chơi đạt được mục tiêu phát triển, v.v.

Hoặc tránh phát hành token quá sớm, đợi đến giai đoạn trò chơi trưởng thành rồi mới phát hành.

Hoặc nâng cao tiện ích của tài sản trong các trường hợp khác: ví dụ như có thể dùng trong các trò chơi của công ty khác. Những điều này đều có thể giảm bớt phần nào sự phụ thuộc của người mua tài sản vào bên phát hành.

Ghi chú ngoài lề: một trò chơi hoàn toàn trên chuỗi (fully on-chain game) cũng là một giải pháp tiềm năng.

Tuy nhiên, các nhà phát triển cũng không cần phải quá hoang mang. Kết luận của bài kiểm tra Howey dựa trên từng vụ việc cụ thể – nghĩa là kết quả kiểm tra Howey chỉ ảnh hưởng đến định tính của một token trong một lần phát hành tài sản nhất định, mà không ảnh hưởng đến các token cùng loại khác. Giả sử một ngày nào đó $GMT bị phán là chứng khoán, điều đó không có nghĩa là tất cả các token quản trị trong mô hình hai token đều là chứng khoán.

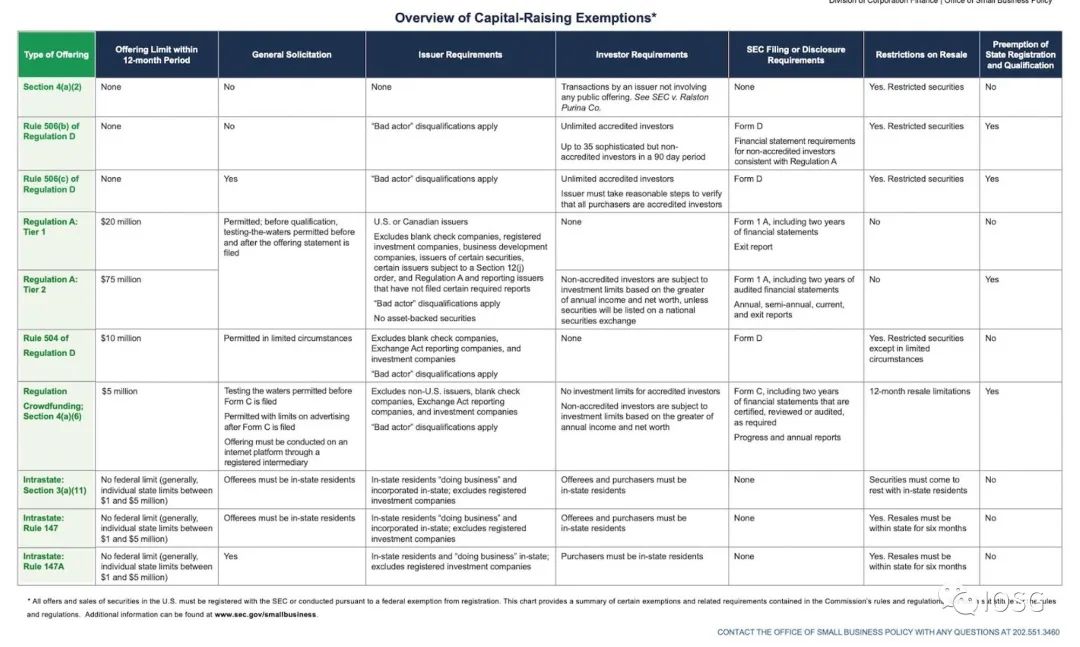

“Thiết kế mô hình token tuân thủ pháp luật ngay từ đầu”, “tránh phát hành các token có khả năng bị định tính là chứng khoán” – đối với bên phát hành thì hiệu quả chi phí cực kỳ cao. Tuy nhiên, nếu muốn chọn phương thức huy động vốn an toàn hơn, có thể trực tiếp thiết kế cấu trúc gây quỹ theo các tiêu chuẩn của SEC, trong đó quy định chi tiết về số lần công ty được phát hành chứng khoán, số tiền được huy động, đối tượng và khối lượng được bán, nghĩa vụ công bố thông tin và nghĩa vụ bảo vệ quyền lợi nhà đầu tư, v.v.

Nguồn: www.sec.gov/education/smallbusiness/exemptofferings/exemptofferingschart

Làm thế nào để múa trên lưỡi dao: Những cái bẫy cần tránh khi thiết kế tokenomic

Token đồng nhất (Fungible Tokens - FT)

Trước tiên hãy điểm lại nhanh thiết kế token FT phổ biến trong ngành: các trò chơi web3 thường sử dụng mô hình một token hoặc hai token.

Trong mô hình một token, token duy nhất này có hai tiện ích: quản trị và tiêu thụ trong trò chơi.

Trong mô hình hai token, hai tiện ích quản trị và tiêu thụ trong trò chơi được phân bổ sang hai loại token khác nhau. Token quản trị (governance token) thường có nguồn cung cố định, về lý thuyết người sở hữu có thể tham gia vào một mức độ nào đó vào quyết định phát triển/triển khai trò chơi. Token tiện ích (utility token) thường không giới hạn nguồn cung, được dùng như tiền tệ lưu thông/giá trị tính toán trong trò chơi.

Tuy nhiên, trước khi một cách hiển nhiên áp dụng mô hình hai token và quyết định phát hành bao nhiêu token/nguồn cung là bao nhiêu, các nhà phát triển nên suy nghĩ kỹ lưỡng về chức năng thực tế mà mỗi loại token/NFT đảm nhận, cũng như cách thức và phân bổ việc thu hút giá trị của dự án.

Việc thiết kế kinh tế token chỉ vì dễ điều hành sẽ khiến dự án phải đối mặt với nhiều rủi ro pháp lý hơn.

Bên phát hành dự án cần xem xét lại, bao gồm nhưng không giới hạn:

- Lý do tồn tại của mỗi loại token là gì?

- Người mua các token này có thực sự là người tiêu dùng/trò chơi hay người chơi thật sự không?

- Mặc dù hai loại token này có cùng bên phát hành, nhưng nếu tham chiếu lại bài kiểm tra Howey đã thảo luận ở trên, token tiện ích và token quản trị thường có kết quả kiểm tra hoàn toàn khác nhau. Nếu thiết kế cốt lõi của trò chơi có thể tránh được một số khía cạnh nhạy cảm về quản lý, và trò chơi vẫn vận hành được mà không cần mô hình hai token hoặc phát hành token, vậy thì tại sao phải tự tạo thêm rủi ro cho dự án?

Token quản trị thường được bán cho nhà đầu tư bán lẻ thông qua các hình thức gây quỹ như private sale/IEO, trong khi token tiện ích là loại mà người chơi trong trò chơi nhận được sau khi hoàn thành nhiệm vụ nào đó trong trò chơi. Theo yêu cầu của bài kiểm tra Howey, cách phát hành và đối tượng sở hữu của token tiện ích tương đối ít giống chứng khoán hơn. Tuy nhiên, phải chăng chỉ cần đơn giản thiết kế token thành token tiện ích là xong?

Không may là, để điều chỉnh vòng đời kinh tế, ngăn chặn người farm quá mức khai thác giá trị của token tiện ích, đội phát triển thường phải can thiệp sau khi trò chơi ra mắt, điều chỉnh cơ chế gameplay, ảnh hưởng đến cách thức và số lượng sản xuất/tiêu thụ token nhằm duy trì ổn định giá cả — điều này lại va chạm trực tiếp với điều khoản cuối cùng của bài kiểm tra Howey: “From the Efforts of Others”.

Việc đơn giản sao chép hoặc loại bỏ các mô hình token trong quá khứ là không đủ để đối phó với sức ép quản lý ngày nay.

Token không đồng nhất (Non-Fungible Tokens – NFT)

Ứng dụng NFT trong trò chơi web3 cũng rất phổ biến, từ nhân vật, skin đến đất đai, công trình mô phỏng tài sản thế giới thực. Nhìn bề ngoài, các tài sản số này dường như rất khác xa với chứng khoán. Như đã phân tích ở trên, đặc tính không đồng nhất giúp NFT có một mức độ chống đỡ nhất định trước bài kiểm tra Howey. Tuy nhiên, vẫn cần lưu ý rằng đối với một số bộ sưu tập, các NFT riêng lẻ vẫn mang tính đồng nhất cao, ví dụ như một lượng lớn nguyên liệu lặp đi lặp lại trong một trò chơi nào đó (NFT mạt chược, bài tây) có thể bị cơ quan quản lý coi là một doanh nghiệp chung; thậm chí đối với một NFT đơn lẻ, cùng với sự phát triển của NFTFi, các tình huống như phân mảnh NFT (NFT fractionalization) khiến NFT dần trở nên đồng nhất hơn, tất cả những điều này khiến NFT mang nhiều đặc tính của chứng khoán hơn.

Một điểm đáng chú ý khác: trong thế hệ đầu tiên của GameFi, nhiều trò chơi dùng NFT như một rào cản để vào chơi, như chiếc xẻng để farm, người chơi phải mua Axie hoặc giày chạy (đầu tư một khoản chi phí nhất định) mới có thể trải nghiệm trò chơi.

Việc đầu tư trước này làm tăng tính chất đầu tư của hành vi mua NFT, khiến người mua có xu hướng “kỳ vọng lợi nhuận” rõ rệt hơn. Thay vì dùng NFT làm rào cản, thì việc làm cho trò chơi trông giống free-to-play/free-mint như LimitBreak là lựa chọn tốt hơn.

Một thiết kế khả thi khác là cố gắng làm cho NFT trong trò chơi có “tuổi thọ” — mất giá theo thời gian/sử dụng, hoặc định kỳ thiết lập lại hệ thống kinh tế trò chơi. Như trong Escape from Tarkov, Battlestate Games định kỳ thiết lập lại nền kinh tế trò chơi; trong Zelda, hầu hết vũ khí đều mòn dần theo từng cú đánh. Những thiết kế như vậy đều có thể làm giảm xu hướng “kỳ vọng lợi nhuận” của người mua.

Thảo luận mở rộng

SAFTs

SAFT là phương thức gây quỹ phổ biến của các dự án, trò chơi cũng không ngoại lệ. Khi kết hợp với bài kiểm tra Howey, tình huống SAFT trở nên rất mơ hồ.

Về lý thuyết, trong SAFT, việc mua token được chia thành hai bước: nhà đầu tư ban đầu nhận được một thỏa thuận để mua token trong tương lai, sau đó mới nhận được token sau TGE. Vì vậy, thoạt nhìn, có lý do để cho rằng bản thân token không phải là chứng khoán.

Tuy nhiên, trong thực tế, lấy vụ án Telegram làm ví dụ, tòa án cho rằng bài kiểm tra Howey cần được áp dụng vào thời điểm ký kết SAFT, chứ không phải vào thời điểm TGE. Nghĩa là tất cả các thỏa thuận xoay quanh token đều sẽ được xem xét.

Sử dụng token đã phát hành trên thị trường

Luật Chứng khoán năm 1933 và Luật Giao dịch Chứng khoán năm 1934 chỉ áp dụng với các công ty có tài sản vượt quá 10 triệu USD và có trên 500 cổ đông. Vậy thì, một công ty trò chơi web3 có thể tìm ra một token do một pháp nhân tư nhân không đáp ứng các yêu cầu trên phát hành, rồi dùng token đó làm token của mình được không?

Có lẽ thao tác như vậy có thể giúp công ty web3 tránh trở thành đơn vị phát hành chứng khoán. Nhưng đổi lại, công ty trò chơi phải tin tưởng vào khả năng tuân thủ pháp luật của bên thứ ba, đồng thời phải nhượng lại một phần khả năng thu hút giá trị. Do đó, tác giả khuyến nghị tiến hành kiểm tra thẩm định (due diligence) kỹ lưỡng nhất đối với bên phát hành token.

Thông điệp rút ra

1) Các dự án trò chơi cần coi trọng rủi ro pháp lý, trong tương lai việc đối phó với cơ quan quản lý sẽ là chuyện thường ngày của ngành. Là sản phẩm hướng tới người dùng cuối (c端), có lượng người dùng lớn, trò chơi chắc chắn sẽ nằm ở điểm nóng. Hãy cố gắng dự phòng đường lui ngay từ thiết kế sản phẩm, chứ đừng phát hành token chỉ vì muốn phát hành.

2) Cần chú ý đến việc phi tập trung hóa hệ thống kinh tế và vận hành sản phẩm của dự án. Đây không chỉ là chiêu trò marketing hay câu chuyện kể cho cộng đồng, mà còn là lớp đệm an toàn cho dự án khi đối mặt với cơ quan quản lý.

3) Nhìn từ mọi góc độ, Game-Fi hiện tại dường như là một ngành kinh doanh nguy hiểm cao. Game-Fi có thể là mô hình đã được chứng minh, nhưng không phù hợp với môi trường hiện tại. Nếu có thể, dù khó khăn hơn, hãy tập trung vào những đổi mới thú vị hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News