Lịch sử phát triển của Uniswap: Phân tích sơ bộ về cơ hội và tác động tiềm năng của V4

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử phát triển của Uniswap: Phân tích sơ bộ về cơ hội và tác động tiềm năng của V4

Uniswap V4 đang đi theo hướng trở thành cơ sở hạ tầng thực sự của DeFi, nơi các nhà phát triển có thể thực hiện những thí nghiệm đầy tiềm năng tưởng tượng trên Uniswap V4.

Tác giả: Yilan, LD Capital

Uniswap V0

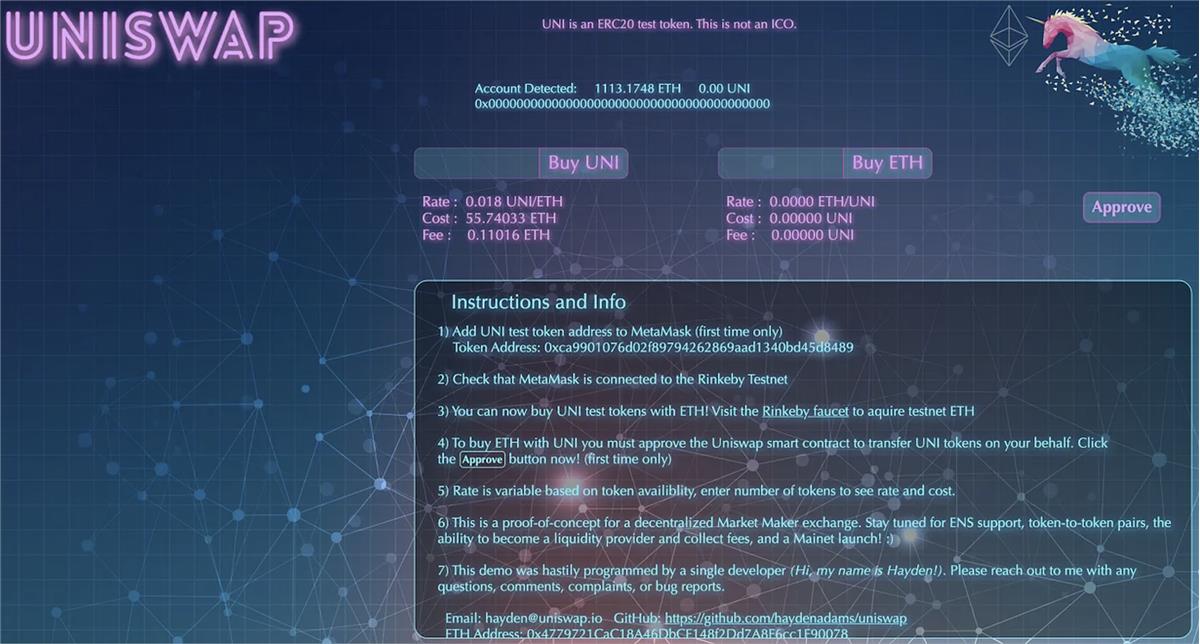

Uniswap V1 được ra mắt vào tháng 11 năm 2018. Tuy nhiên, thực tế thì một năm trước đó, hình mẫu sơ khai của Uniswap đã hình thành. Năm 2017, người sáng lập Hayden rời Siemens, và Karl – một người bạn làm việc tại Ethereum Foundation – an ủi Hayden rằng: “Kỹ thuật cơ khí là ngành công nghiệp hoàng hôn, Ethereum mới là tương lai.” Dưới sự dẫn dắt của Karl, Hayden bắt đầu tìm hiểu về Ethereum và Solidity, và vào tháng 11 năm 2017, anh tạo ra Proof-of-something (Proof of concept AMM như cách họ gọi), hay còn gọi là Uniswap V0. Hình ảnh này cho thấy diện mạo ban đầu của Uniswap.

Trước khi V1 chính thức ra mắt, Hayden đã sử dụng văn phòng của Balance và MakerDao để phát triển V0. Cuối tháng 7 năm 2018, Uniswap chính thức nhận được khoản tài trợ từ Ethereum Foundation.

Uniswap V1

Vào ngày 2 tháng 11 năm 2018, cũng là ngày cuối cùng của Devcon 4, các hợp đồng thông minh của Uniswap đã được triển khai lên mạng chính Ethereum. Ngày hôm đó, chỉ có 30.000 USD thanh khoản được gửi vào dưới dạng thanh khoản cơ bản cho ba loại token, chỉ đảm bảo độ sâu giao dịch khoảng 100 USD. Sau đó, uniswap.io và app.uniswap.org/# cũng được triển khai và đưa vào hoạt động.

Tháng 9 năm 2019, Uniswap V1 ra mắt dự án khai thác thanh khoản đầu tiên, tức là khai thác thanh khoản dựa trên token ERC-20. Trong giai đoạn V1, khối lượng giao dịch tương đối nhỏ, quy mô người dùng cũng nhỏ. Là phiên bản đầu tiên của giao thức Uniswap, V1 sử dụng cơ chế dựa trên Nhà tạo thị trường tự động (AMM), cho phép người dùng giao dịch token không cần sổ lệnh trên blockchain Ethereum. Cơ chế này áp dụng mô hình tích số hằng định, tức là x*y=k, trong đó x và y là số dư của hai token trong cặp giao dịch.

Cơ chế đổi mới của Uniswap V1 giúp người dùng thực hiện giao dịch token nhanh chóng và thuận tiện hơn, mà không cần phụ thuộc vào các sàn giao dịch tập trung truyền thống; đồng thời đặt nền tảng cho các phiên bản sau của Uniswap và trở thành nguồn cảm hứng cho các giao thức AMM khác. Tuy nhiên, thực tế thì phiên bản Uniswap V1 lúc bấy giờ chưa thu hút được nhiều người dùng.

Uniswap V2

Uniswap V2 được phát hành vào tháng 5 năm 2020. Đồng thời, vào tháng 9 năm 2020, SushiSwap bắt đầu xuất hiện trên sân khấu cộng đồng tiền mã hóa, thu hút sự chú ý và lượng lớn người dùng, điều này thực sự khiến Uniswap bắt đầu nhận được sự quan tâm từ thị trường.

Thay đổi nổi bật nhất của Uniswap V2 so với V1 là giới thiệu khả năng giao dịch giữa nhiều cặp token, tăng tính linh hoạt của cặp giao dịch, nâng cấp từ chỉ có thể trao đổi ERC-20 với ETH sang hỗ trợ trao đổi ERC-20 với ERC-20. Ngoài ra, Uniswap V2 còn cải tiến đáng kể oracle giá trung bình theo thời gian (TWAP).

Sự ra đời của Uniswap V2 củng cố vị thế của Uniswap trong lĩnh vực giao dịch phi tập trung. Nó cung cấp thêm nhiều chức năng và tính linh hoạt, giúp người dùng quản lý thanh khoản tốt hơn và thực hiện nhiều loại giao dịch hơn. Uniswap V2 cũng đóng góp vào sự phát triển nhanh chóng của tài chính phi tập trung (DeFi), cung cấp nguồn thanh khoản quan trọng cho người dùng.

Uniswap V3

Uniswap V3 ra mắt vào tháng 5 năm 2021, giới thiệu khái niệm “thanh khoản tập trung” (Concentrated Liquidity). Điều này cho phép các nhà cung cấp thanh khoản xác định phạm vi giá cụ thể trong cặp giao dịch nhằm kiểm soát giá chính xác hơn. Cơ chế này mang lại lợi nhuận phí giao dịch cao hơn cho nhà cung cấp thanh khoản và giảm cơ hội cho các thợ arbitrage tận dụng chênh lệch giá để giao dịch.

Uniswap V3 còn mở rộng oracle của V2, tối ưu hóa phương pháp tính toán oracle TWAP và hiệu suất gas. Oracle V3 có thể kéo dài thời gian sử dụng dữ liệu đến 9 ngày hoặc lâu hơn chỉ bằng một lần gọi trên chuỗi, đồng thời nhờ tối ưu hóa tổng thể TWAP, tiêu thụ gas giảm khoảng 50% so với V2, các giao dịch đơn giản sẽ rẻ hơn khoảng 30% so với chức năng tương đương ở V2.

Ngoài ra, Uniswap V2 sử dụng mức phí giao dịch chuẩn là 0,3%, trong khi V3 cung cấp ba mức phí độc lập: 0,05%, 0,3% và 1%. Điều này cho phép các nhà cung cấp thanh khoản lựa chọn nhóm thanh khoản phù hợp với mức rủi ro mà họ sẵn sàng chấp nhận. V3 lần đầu tiên giới thiệu mô hình sử dụng NFT làm bằng chứng cung cấp thanh khoản, nghĩa là thanh khoản được theo dõi thông qua token ERC721 phi đồng nhất.

Việc ra mắt Uniswap V3 đã tạo ra tác động lớn trong hệ sinh thái DeFi. Nó cung cấp cho các nhà cung cấp thanh khoản nhiều lựa chọn và cơ hội sinh lời tốt hơn, đồng thời nâng cao hiệu quả giao dịch. Uniswap V3 cũng thúc đẩy đổi mới trong giao dịch phi tập trung và dẫn dắt các sàn giao dịch và giao thức khác nỗ lực cải thiện trải nghiệm người dùng và giảm chi phí giao dịch. Tuy nhiên, việc các nhà cung cấp thanh khoản thụ động bị các nhà tạo thị chuyên nghiệp và JIT chiếm mất phần thu nhập từ phí cũng bị chỉ trích khá nhiều.

Uniswap V4 — Hooks thay đổi tất cả

Ngay khi bản nháp whitepaper Uniswap V4 được công bố, thị trường đã đưa ra những phân tích đầy đủ. Các điểm chính được đề cập bao gồm Hook, Singleton, Flash Accounting và ETH gốc, trong đó Hook là đổi mới quan trọng nhất của V4. Hook của Uniswap V4 có thể trở thành công cụ mạnh mẽ nhất để xây dựng thanh khoản, trong tương lai, chi phí xây dựng một nền tảng DeFi và tổ hợp thanh khoản sẽ giảm mạnh.

Hooks

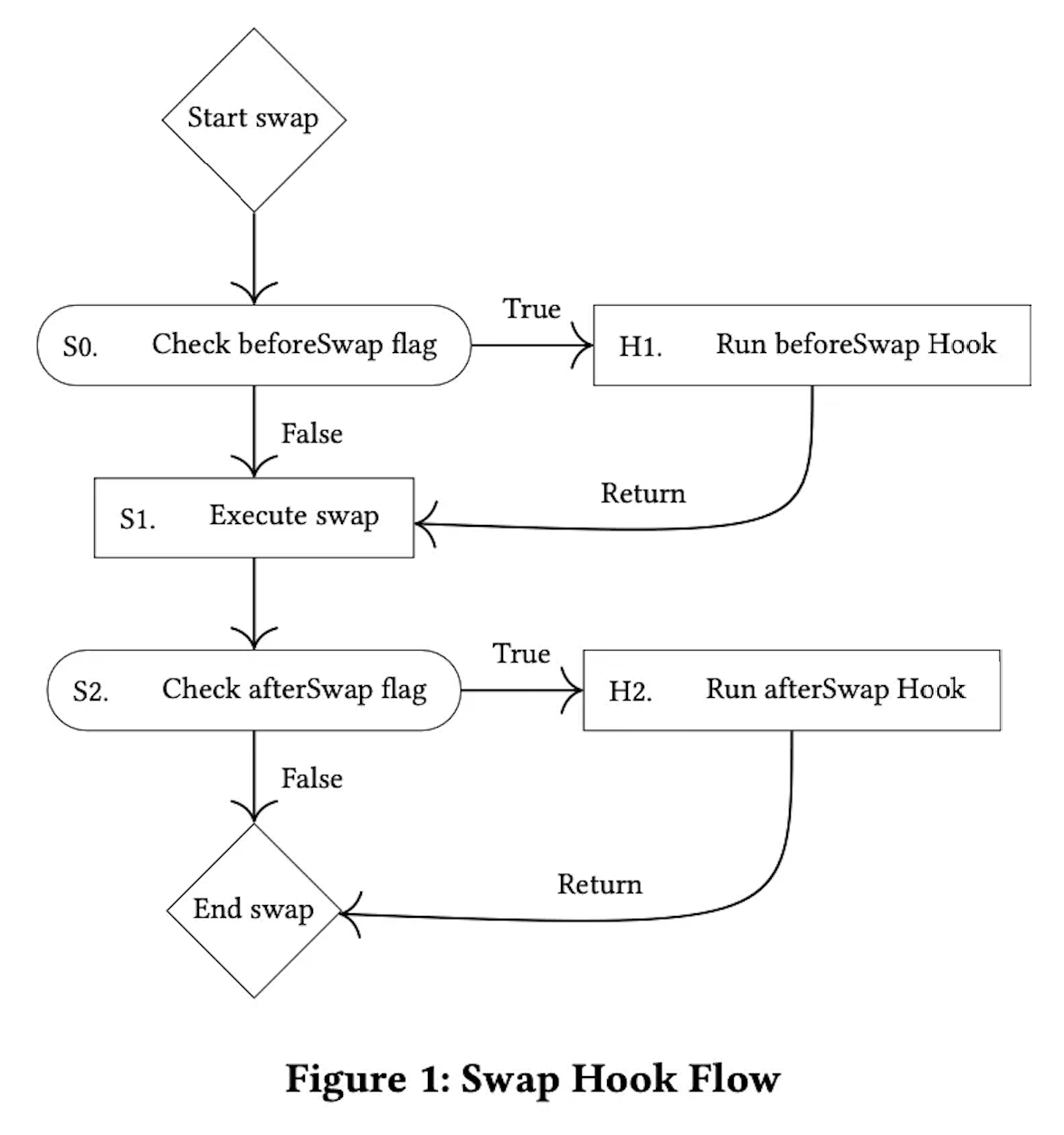

Hook hợp đồng nói đơn giản là hợp đồng gọi các hợp đồng thông minh khác, thực thi logic trong vòng đời giao dịch. Những logic này có thể do các hợp đồng do người dùng định nghĩa thực hiện và được gọi vào những thời điểm then chốt.

Cụ thể, hợp đồng Hook có thể được gọi tại các điểm then chốt sau:

· onSwap: Được gọi khi xảy ra giao dịch, có thể dùng để thực hiện logic tùy chỉnh, ví dụ như ghi lại thông tin giao dịch, thực hiện thao tác cụ thể hoặc sửa đổi phí giao dịch.

· onMint: Được gọi khi nhà cung cấp thanh khoản bổ sung thanh khoản vào nhóm, có thể dùng để thực hiện logic tùy chỉnh, ví dụ như ghi lại thông tin liên quan đến việc cung cấp thanh khoản hoặc thực hiện thao tác cụ thể.

· onBurn: Được gọi khi nhà cung cấp thanh khoản rút thanh khoản khỏi nhóm, có thể dùng để thực hiện logic tùy chỉnh, ví dụ như ghi lại thông tin liên quan đến việc cung cấp thanh khoản hoặc thực hiện thao tác cụ thể.

Ở các phiên bản trước, nhà phát triển nhóm thanh khoản chỉ có thể tùy chỉnh LP và phí LP, trong khi Hook của V4 cho phép nhà phát triển sáng tạo thêm trên nền tảng thanh khoản và bảo mật của Uniswap, thiết lập nhiều hành vi tùy chỉnh hơn, Uniswap Labs đã trình bày một loạt khả năng, tiết lộ những đặc điểm độc đáo của sản phẩm, bao gồm:

· Nhà tạo thị trường trung bình theo thời gian (TWAMM)

· Phí giao dịch động dựa trên biến động hoặc các giá trị khác

· Lệnh giới hạn trên chuỗi

· Gửi thanh khoản ngoài phạm vi vào các giao thức cho vay

· Oracle trên chuỗi tùy chỉnh, như oracle geomean

· Tự động tái đầu tư phí LP vào vị trí LP

· Phân phối lợi nhuận MEV (giá trị khai thác bởi thợ đào) tích hợp trực tiếp cho LP

Mối quan hệ giữa các tối ưu hóa của Uniswap V4 và tổn thất vô thường (IL)

Thực tế, những tối ưu hóa này vừa củng cố vị thế của Uniswap như một cơ sở hạ tầng thanh khoản, vừa tăng hiệu quả vốn, nhưng vấn đề tổn thất vô thường (IL) do thanh khoản tập trung vẫn nổi bật.

IL là vấn đề nội sinh đi kèm với AMM, miễn là giá của hai tài sản lệch so với giá ban đầu, IL sẽ xảy ra. Với cơ chế thanh khoản tập trung của Uni V3, V4 (và các giao thức quản lý thanh khoản tương tự), vấn đề IL vốn đã nghiêm trọng do Gamma cao ở khoảng giá hẹp, và trong một số trường hợp có thể còn rõ rệt hơn, ví dụ như trong thị trường biến động cao hoặc khi các tài sản cung cấp thanh khoản có mức độ tương quan thấp.

Về IL, hiện tại có các cách giải quyết sau, tuy nhiên đều chỉ gián tiếp làm giảm nhẹ vấn đề này:

· Ví dụ như trợ cấp bằng token giao thức. Nhà cung cấp thanh khoản có thể staking token cùng với thanh khoản của họ. Bằng cách staking các token này, nhà cung cấp thanh khoản có thể nhận được phần thưởng hoặc bồi thường bổ sung để bù đắp tổn thất tạm thời tiềm tàng. Những phần thưởng này có thể được cung cấp dưới dạng token bổ sung hoặc một phần phí giao dịch của giao thức.

· Thực hiện cấu trúc phí động, điều chỉnh phí dựa trên tình hình thị trường và mức độ tổn thất tạm thời mà nhà cung cấp thanh khoản gặp phải. Thu phí cao hơn trong giai đoạn tổn thất tạm thời rõ rệt, và phân phối khoản phí bổ sung này làm bồi thường cho nhà cung cấp thanh khoản.

· Nền tảng có thể thành lập quỹ bảo hiểm, dùng để bồi thường cho các nhà cung cấp thanh khoản nếu họ chịu tổn thất do tổn thất tạm thời. Các quỹ này thường được huy động thông qua các nguồn doanh thu bên trong giao thức hoặc đóng góp từ chính nền tảng.

· Cơ chế phòng ngừa rủi ro (tùy chọn, v.v.), nhà cung cấp thanh khoản có thể tham gia các hợp đồng phái sinh hoặc sử dụng các công cụ tài chính khác để phòng ngừa rủi ro biến động giá và giảm thiểu tác động của tổn thất tạm thời.

· Cân bằng lại tài sản động, thông qua việc điều chỉnh liên tục cơ cấu tài sản dựa trên biến động giá và tình hình thị trường, nhằm tối ưu hóa mức độ phơi nhiễm của nhà cung cấp thanh khoản và giảm thiểu tổn thất tiềm tàng.

· Oracle giá và giá trung bình theo thời gian (TWAP): Oracle giá và cơ chế định giá dựa trên TWAP có thể được dùng để giảm tác động của biến động giá đột ngột đến nhà cung cấp thanh khoản. Bằng cách dựa vào dữ liệu giá ổn định và đáng tin cậy hơn, nhà cung cấp thanh khoản có thể hiểu rõ hơn về tình hình thị trường và điều chỉnh vị trí của mình phù hợp.

Rõ ràng, phí giao dịch động, oracle giá tối ưu hơn, và trợ cấp LP nhiều hơn (trợ cấp MEV, tự động tái đầu tư phí, v.v.) của Uniswap V4 đều gián tiếp bù đắp tổn thất IL cho LP ở một mức độ nào đó.

Về bảo mật và độ phức tạp hợp đồng, logic cốt lõi của Uniswap V4 giống như V3 là không thể nâng cấp. Mặc dù mỗi nhóm có thể sử dụng hợp đồng thông minh Hooks riêng, Hooks sẽ kiểm tra xem phần chức năng này có cần gọi hợp đồng bên ngoài hay không. Việc gọi hợp đồng bên ngoài làm phong phú thêm chức năng và khả năng kết hợp của Uniswap V4, nhưng chỉ giới hạn trong các quyền nhất định được xác định khi tạo nhóm. Việc hợp đồng cần gọi quá nhiều hợp đồng bên ngoài cũng sẽ gây thêm phí gas (do đó, giao dịch đơn giản có thể khiến V4 không rẻ hơn V3/V2), đây là sự đánh đổi giữa độ phức tạp và khả năng kết hợp.

Singleton

Trong Uniswap V3, việc triển khai hợp đồng riêng biệt cho mỗi nhóm thanh khoản làm tăng chi phí tạo nhóm thanh khoản và thực hiện giao dịch qua nhiều nhóm. Trong Uniswap V4, sử dụng hợp đồng “Singleton” để lưu trữ tất cả các nhóm thanh khoản, điều này tiết kiệm đáng kể phí gas vì giao dịch token không còn cần chuyển giữa các hợp đồng khác nhau. Ước tính ban đầu, V4 giảm tới 99% phí gas khi tạo nhóm thanh khoản.

Flash accounting

Hệ thống kế toán nhanh là bổ trợ cho Singleton. Ở V4, hệ thống không còn chuyển tài sản vào/ra nhóm thanh khoản sau mỗi lần giao dịch, mà chỉ chuyển trên số dư ròng. Thiết kế này giúp hệ thống hiệu quả hơn, mang lại tiết kiệm gas bổ sung trong Uniswap V4.

Native ETH

Ở các phiên bản trước, người dùng thực tế đang giao dịch với WETH, ETH không phải là Token Contract trong khi WETH là Token Contract. Đối với Uniswap, việc tích hợp ERC20 contract dễ dàng hơn, do đó mỗi lần người dùng Swap cần đóng gói thêm một lần ETH, biến ETH thành WETH, bước này gây lãng phí gas. V4 khôi phục hỗ trợ ETH gốc, tiết kiệm thêm chi phí gas.

Tác động tiềm năng và cơ hội của Uniswap V4 đối với các lĩnh vực khác

1) Lĩnh vực aggregator

Xét về thị trường aggregator, Uniswap V4 cung cấp mức phí ưu đãi hơn, hiệu quả vốn cao hơn và các nhóm thanh khoản khổng lồ được tích hợp thông qua Singleton, điều này sẽ thu hút thêm khối lượng giao dịch từ thị trường aggregator (1inch, Cowswap), nơi cạnh tranh chủ yếu dựa trên phí.

2) DEX tùy chỉnh và các giao thức có chức năng thanh khoản tùy chỉnh tương tự

Lệnh giới hạn trên chuỗi, phân bố thanh khoản tùy chỉnh, phí động... sẽ ảnh hưởng đến các DEX hiện có với chức năng tương tự, việc thanh khoản bị rút khỏi các sản phẩm vault tăng lợi nhuận LP trên Uni V3 dường như là kết quả có thể dự đoán được. Những giao thức này có lẽ sẽ đối mặt với tình trạng "đấu không lại thì gia nhập", cuối cùng trở thành một phần của hệ sinh thái Uniswap V4. Với các DEX hoặc giao thức DeFi trong tương lai, có lẽ sẽ thay đổi căn bản mô hình xây dựng thanh khoản, Hook của Uniswap V4 có thể trở thành công cụ mạnh mẽ nhất để xây dựng thanh khoản, chi phí xây dựng nền tảng DeFi và tổ hợp thanh khoản sẽ giảm mạnh.

3) CEX

Đối với các sàn giao dịch tập trung, do tính năng lệnh giới hạn và tính chính thống phi tập trung, Uniswap V4 có thể giành thêm thị phần từ các CEX bị ảnh hưởng. Tuy nhiên, thực tế, so với CEX, DEX gặp khó khăn lớn nhất trong việc thu hút người dùng là tốc độ và hiệu quả không bằng CEX, và thường thì, đối với đa số người dùng, ngưỡng ban đầu khi dùng DEX cùng với việc đánh đổi an toàn hợp đồng và các rủi ro khác vì tính phi tập trung khiến người dùng phải chịu chi phí cao. Nói đơn giản, hiệu quả thấp và khó dùng cần cơ sở hạ tầng DeFi hoàn thiện và giải quyết, phiên bản V4 hiện tại chưa thể giải quyết hiệu quả. Khi hai vấn đề này được giải quyết, con đường DEX thay thế CEX mới trở nên bằng phẳng hơn.

4) Lĩnh vực MEV

Khi không mang lại lợi ích cho các bên nắm giữ chính của nền tảng (LP & Swapper), MEV và giao thức là đối lập nhau.

Ở các phiên bản trước, Uniswap V1 không có cơ chế tích hợp để ngăn chặn hoặc giảm thiểu MEV (giá trị khai thác bởi thợ đào), dẫn đến việc thợ đào hoặc người xác nhận có thể thao túng thứ tự giao dịch trên mạng blockchain để kiếm lợi nhuận thêm, gây hại cho lợi ích người dùng.

Uniswap V2 giới thiệu chức năng “oracle giá” nhằm giảm nhẹ MEV, oracle giá là nguồn giá bên ngoài cung cấp thông tin giá tài sản đáng tin cậy và chống giả mạo. Bằng cách dựa vào oracle giá, Uniswap V2 nhằm ngăn chặn các cuộc tấn công front-running, nơi các trader lợi dụng độ trễ xác nhận khối để thao túng giá và kiếm lời.

Uniswap V3 giới thiệu vài chức năng để giảm nhẹ MEV, bao gồm thanh khoản tập trung và khái niệm thanh khoản phi đồng nhất (vị trí LP NFT). Thanh khoản tập trung cho phép nhà cung cấp thanh khoản xác định phạm vi giá cho thanh khoản của họ, giảm rủi ro thao túng giá. Vị trí thanh khoản phi đồng nhất cho phép nhà cung cấp thanh khoản kiểm soát chi tiết hơn, giảm rủi ro bị rút chạy hoặc bị thợ arbitrage lợi dụng.

Trong Uniswap V4, cơ chế phân phối MEV nội bộ tạo ra cơ hội cho các nhà phát triển MEV muốn chiếm vị trí có lợi trong các nhóm V4.

5) Lĩnh vực oracle

TWAP của Uniswap V2 là oracle trên chuỗi, có thể dùng để lấy giá bất kỳ token nào đã có trên Uniswap, nhược điểm chính là cần chương trình bên ngoài kích hoạt cập nhật giá định kỳ, gây chi phí bảo trì.

TWAP của Uniswap V3 đã khắc phục vấn đề này, việc kích hoạt lưu trữ dữ liệu không còn cần chương trình bên ngoài kích hoạt định kỳ, mà được kích hoạt tự động khi có giao dịch xảy ra trên Uniswap. Về nguồn dữ liệu tính toán TWAP, Uniswap V2 chỉ lưu trữ ba giá trị: price0CumulativeLast, price1CumulativeLast và blockTimestampLast. Trong khi đó, Uniswap V3 hỗ trợ nhiều observer giá (Oracle Observers), có thể lấy dữ liệu giá từ nhiều nguồn. Thiết kế này tăng khả năng chịu lỗi và độ tin cậy giá. Ví dụ, Uniswap V3 lọc các nhóm cùng cặp tiền với mức phí khác nhau, chọn nhóm không rỗng và có thanh khoản cao nhất làm mục tiêu, rồi lấy dữ liệu giá từ nhóm có thanh khoản tốt nhất làm nguồn giá cho oracle.

Oracle tích hợp của Uniswap V4 sẽ tùy chỉnh hơn, ví dụ như oracle Geomean, sử dụng các phương pháp tính giá oracle khác nhau cho các nhóm có khối lượng giao dịch lớn, độ sâu ổn định (ETH-BTC) và các cặp token thanh khoản kém.

Về ảnh hưởng đến lĩnh vực oracle, chi phí thao túng oracle TWAP của Uniswap là kiểm soát giá trung bình của token trong một khoảng thời gian. Ngược lại, chi phí thao túng Chainlink là phá hoại đủ nút và thao túng giá trên các sàn giao dịch. Do đó, Chainlink thuộc oracle ngoài chuỗi, oracle tích hợp của Uniswap V4 tạm thời chưa đe dọa đến Chainlink. Các dự án trong hệ sinh thái Uniswap (như cho vay, stablecoin, tài sản tổng hợp...) vẫn cần sự tham gia của oracle ngoài chuỗi kiểu Chainlink.

Tổng kết

Nhìn chung, định hướng của Uniswap V4 đang tiến gần hơn đến vai trò cơ sở hạ tầng thực sự của DeFi, mở ra không gian tưởng tượng lớn cho các nhà phát triển thử nghiệm trên Uniswap V4.

Đối với LP, việc thêm thanh khoản sẽ tùy chỉnh và thuận tiện hơn. Đối với người dùng, việc tạo nhóm giao dịch rẻ hơn, giao dịch cũng có thêm nhiều lựa chọn. Ví dụ, sử dụng V2, V3, V4 đều có ưu điểm riêng: V2 hợp đồng đơn giản, giao dịch trong nhóm đơn lẻ rẻ; V4 cấu trúc phức tạp, nhưng có thể giúp người dùng tiết kiệm đáng kể phí gas khi cần gọi nhiều nhóm.

Sự phát triển liên tục của DeFi sẽ dẫn đến việc liên tục tối ưu hóa cách quản lý thanh khoản. Đối với các dự án, chức năng Donate() của Uniswap V4 có thể giúp họ "đưa hối lộ" thanh khoản nhằm đạt mục tiêu quản lý thanh khoản. Ngoài ra, Hook của Uniswap V4 có thể trở thành công cụ mạnh mẽ nhất để xây dựng thanh khoản, chi phí xây dựng nền tảng DeFi và tổ hợp thanh khoản sẽ giảm mạnh.

Bố cục DeFi trong tương lai cũng sẽ thay đổi lớn nhờ sự xuất hiện của V4. Mã V4 chưa được xác định cuối cùng và kiểm toán, do đó vẫn cần thêm thời gian trước khi phát hành chính thức, đây là khoảng thời gian cửa sổ để nhiều giao thức phát triển thanh khoản riêng và điều chỉnh định hướng phát triển.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News