Báo cáo nổi bật từ Viện Nghiên cứu CoinW: Phân tích đề xuất mua lại lớn từ Uniswap, liệu UNI có thể định giá lại giá trị?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nổi bật từ Viện Nghiên cứu CoinW: Phân tích đề xuất mua lại lớn từ Uniswap, liệu UNI có thể định giá lại giá trị?

Kế hoạch mua lại hàng trăm triệu USD mỗi năm, tương đương với việc khởi động "trả thưởng cho cổ đông" liên tục. Điều này không chỉ có hy vọng bắt kịp các đối thủ cạnh tranh, mà còn là sự trở lại giá trị của giao thức dành cho những người nắm giữ token.

Tác giả: CoinW Research

Đề xuất mua lại mới nhất của Uniswap thu hút sự chú ý lớn từ thị trường, tuy nhiên trọng tâm dư luận tập trung chủ yếu vào cơ chế mua lại trong đề xuất. Nếu cơ chế mua lại được kích hoạt về sau, liệu có thúc đẩy giá token UNI tăng trưởng theo dạng parabol dài hạn hay không?

Một. Đề xuất trọng điểm Uniswap: Phân tích sâu

Gần đây, CEO Uniswap Hayden Adams đã công bố đề xuất quản trị đầu tiên của mình, bao gồm việc kích hoạt phí giao thức, đốt token UNI, tăng phí Unichain và nhiều biện pháp khác nhằm chuyển mô hình token UNI sang dạng lạm phát âm. Nếu đề xuất được thông qua, Uniswap dự kiến sẽ tạo ra khoảng 460 đến 510 triệu USD mỗi năm để mua lại UNI, quy mô này sẽ trở thành nền tảng mạnh mẽ hỗ trợ giá token. Cụ thể nội dung đề xuất như sau:

1. Kích hoạt phí giao thức, toàn bộ doanh thu từ phía giao thức dùng để mua lại + đốt UNI.

Đây là cơ chế thu thập giá trị cốt lõi nhất trong lần đề xuất này. Nó thay đổi hoàn toàn mô hình token UNI, biến nó từ một token quản trị thuần túy thành một "tài sản sinh lời" được hỗ trợ bởi dòng tiền trực tiếp. Điều này tương tự như việc công ty niêm yết dùng lợi nhuận để mua lại cổ phiếu, có thể tạo ra nền tảng giá trị vững chắc và lâu dài cho token, là động cơ cốt lõi thúc đẩy vòng xoáy "thu hẹp - tăng giá". Đây là trọng tâm thu thập giá trị. UNI sẽ chuyển từ token quản trị không có dòng tiền sang "tài sản sinh lời" được hỗ trợ bởi doanh thu trực tiếp, giống như mua lại cổ phiếu.

2. Phí trình sắp xếp (sequencer fee) Unichain sáp nhập vào hồ đốt.

Hành động này nhằm tập hợp toàn bộ giá trị sinh ra từ hệ sinh thái Uniswap vào token UNI. Phí trình sắp xếp là nguồn thu cố định từ chuỗi lớp 2 Unichain, việc đưa nó vào hồ đốt đồng nghĩa với việc giá trị UNI không còn phụ thuộc duy nhất vào hoạt động giao dịch DEX, mà gắn chặt với sự phát triển thịnh vượng của toàn bộ hệ sinh thái Uniswap (bao gồm cả chuỗi công cộng), mở rộng cơ sở giá trị.

3. Đốt một lần 100 triệu UNI (đốt hồi tố cho giai đoạn lịch sử chưa áp dụng phí).

Đây là một tín hiệu thu hẹp mạnh mẽ và biện pháp khơi dậy niềm tin thị trường. Việc đốt một lần lượng token chiếm 16% tổng cung ngay lập tức làm tăng độ khan hiếm của các token còn lại. Lý lẽ "bù đắp hồi tố" nhằm mục đích hoàn trả công bằng cho những người ủng hộ ban đầu, và cố gắng "bù vé" cho lịch sử trước đó khi chưa tạo ra lợi ích cho người nắm giữ, dự kiến sẽ tạo cú hích lớn về tâm lý thị trường trong ngắn hạn.

4. Ra mắt PFDA: Dùng hình thức đấu giá để giảm phí giao dịch cho trader, đồng thời giữ lợi nhuận MEV trong nội bộ giao thức.

Đây là một cơ chế đổi mới hai trong một. Thông qua đấu giá quyền giảm phí giao dịch, nó khéo léo thu hồi giá trị MEV vốn bị các bên tìm kiếm thứ ba chiếm đoạt vào bên trong giao thức. Cuối cùng phần doanh thu này sẽ được dùng để tái đầu tư vào việc mua lại UNI, tăng cường tính bền vững cho toàn bộ mô hình kinh tế.

5. Hook aggregator v4: Tập hợp thanh khoản DEX bên ngoài và thu phí giao thức.

Điều này có nghĩa Uniswap đang tiến hóa từ "người cung cấp thanh khoản" sang "lớp tập hợp thanh khoản và cổng thu phí". Ngay cả khi giao dịch không diễn ra trên các pool vốn sở hữu của Uniswap, chỉ cần định tuyến qua Hook của nó, giao thức vẫn có thể thu phí. Điều này mở rộng rất lớn thị trường có thể thu phí của Uniswap, là bước đột phá chiến lược đối với trần doanh thu của giao thức.

6. Chuẩn hóa cách tính phí: Giao diện/wallet/API không thu thêm phí, doanh thu tập trung thống nhất tại tầng giao thức.

Hành động này nhằm củng cố vị trí trung tâm và rào cản thương mại của tầng giao thức. Nó ngăn chặn các frontend (như trang web chính thức, giao diện bên thứ ba) xảy ra cuộc "chiến tranh phí bằng 0" để cạnh tranh, từ đó bào mòn nền tảng doanh thu của toàn bộ hệ sinh thái. Việc thu phí thống nhất đảm bảo tính minh bạch, khả năng dự đoán và ổn định của doanh thu giao thức, là bảo đảm quan trọng cho mô hình kinh tế vận hành khỏe mạnh lâu dài.

7. Quản trị và tổ chức: Sáp nhập Labs và Quỹ, thiết lập ngân sách hàng năm 20 triệu UNI cho tăng trưởng.

Điều này thể hiện nỗ lực cân bằng giữa lợi ích tài chính ngắn hạn và phát triển hệ sinh thái dài hạn của Uniswap. Việc sáp nhập giúp nâng cao hiệu quả ra quyết định, còn việc thiết lập ngân sách tăng trưởng rõ ràng cho thấy nhóm không chỉ quan tâm đến giá token hiện tại, mà sẽ tiếp tục đầu tư vào nhà phát triển, thanh khoản và các xây dựng hệ sinh thái khác, đảm bảo giao thức duy trì sức sống và vị thế dẫn đầu trong cuộc cạnh tranh mười năm tới.

8. Di dời tài sản: Di chuyển thanh khoản Unisocks sang Unichain v4, đồng thời đốt vị thế LP này.

Thao tác này mang ý nghĩa biểu tượng chiến lược hơn. Nó cho thấy nhóm đang dọn dẹp tài sản cũ, chuyển toàn bộ nguồn lực và sự chú ý sang chiến lược thế hệ mới lấy Unichain và v4 làm trung tâm. Có thể xem là một lần "trao đổi chất" của hệ sinh thái, tượng trưng cho sự cắt đứt với mô hình cũ và tập trung toàn lực xây dựng tương lai.

Ảnh: Người sáng lập uniswap (Hayden Adams)

Quan điểm của nhà nghiên cứu: Trọng tâm của đề xuất này nằm ở việc xây dựng vòng xoáy giá trị "doanh thu giao thức → mua lại và đốt → thu hẹp và tăng giá token". Nếu vận hành suôn sẻ, sẽ tạo ra chiết khấu dòng tiền liên tục và nền tảng giá cho UNI.

Hai. Đề xuất thông qua: Tính toán mua lại và phân tích doanh thu giao thức

Chúng tôi thực hiện tính toán dựa trên dữ liệu lịch sử và các tham số đề xuất công khai. Đề xuất này thông qua việc đốt trực tiếp 100 triệu token (chiếm 16% tổng lượng), giả định chính: khối lượng giao dịch mua lại hàng ngày là 0,05%. Tức là phí giao thức (0,3%) - phần thưởng LP (0,25%) = mua lại (0,05%).

1. Phân tích nguồn thu chính

1. Hoạt động DEX cốt lõi: Dựa trên khối lượng giao dịch hàng năm khoảng 1 nghìn tỷ USD từ phiên bản V2 và V3, tính theo mức phí 0,05%, dự kiến tạo ra doanh thu giao thức hàng năm khoảng 500 triệu USD.

2. Dịch vụ aggregator v4: Là nguồn bổ sung, dự kiến đóng góp 10%-20% khối lượng giao dịch cốt lõi, tương ứng mang lại doanh thu tiềm năng hàng năm từ 50 đến 100 triệu USD.

3. PFDA và thu thập MEV: Mặc dù là nguồn thu đổi mới quan trọng, nhưng hiện khó định lượng chính xác, tạm thời chưa tính vào phép tính này. Phí trình sắp xếp Unichain: Vẫn ở giai đoạn phát triển sơ khai, quy mô nhỏ, cũng tạm không tính vào.

2. Tổng hợp vốn mua lại hàng năm

Tình huống thận trọng (chỉ tính doanh thu DEX cốt lõi): Vốn mua lại hàng năm khoảng 500 triệu USD.

Tình huống lạc quan (kết hợp doanh thu aggregator v4): Vốn mua lại hàng năm dự kiến từ 550 đến 600 triệu USD.

Quan điểm của nhà nghiên cứu: Tổng hợp theo đồng thuận thị trường và phép tính trong báo cáo này, cơ chế dùng 0,05% phí giao thức hàng ngày để mua lại có khả năng đạt tỷ lệ thu hẹp hàng năm 1,5%-2%. Ở mức khối lượng giao dịch hiện tại, Uniswap dự kiến có khoảng 500-550 triệu USD mỗi năm để mua lại UNI, đây là ước tính tương đối thận trọng. Tương đương mỗi tháng có thể cung cấp nguồn cầu ổn định từ 35 đến 42 triệu USD, tạo nền tảng vững chắc cho giá trị trung và dài hạn của nó.

Ba. Phản ứng thị trường: Kỳ vọng lượng mua khổng lồ thúc đẩy giá tăng mạnh

Trước đề xuất này, các bên trên thị trường nhanh chóng đưa ra đánh giá tích cực. Alexander, CEO đội phát triển Dromos Labs đứng sau Aerodrome – DEX hàng đầu hệ sinh thái Base, chỉ ra rằng theo tính toán khối lượng giao dịch hiện tại của Uniswap, dự kiến mỗi năm sẽ có khoảng 460 triệu USD phí được dùng để mua lại và đốt, điều này sẽ trở thành nền tảng mua mạnh mẽ và bền vững cho $UNItoken.

Ki Young Ju, CEO CryptoQuant cũng nhận định, cơ chế chuyển đổi phí có thể thúc đẩy giá Uniswap tăng theo dạng parabol. Ông phân tích rằng, ngay cả khi chỉ tính riêng phiên bản v2 và v3, khối lượng giao dịch hàng năm của giao thức cũng lên tới 1 nghìn tỷ USD, theo đó, giá trị UNI bị đốt mỗi năm sẽ đạt khoảng 500 triệu USD. Ngoài ra, các sàn giao dịch chỉ nắm giữ 830 triệu USD UNI, nghĩa là áp lực bán ra từ việc mở khóa trong tương lai tương đối hạn chế. Dưới tác động của kỳ vọng lạc quan này, UNI đã tăng mạnh gần 50% trong vài giờ sau khi đề xuất được công bố.

Nguồn dữ liệu defillama

Quan điểm của nhà nghiên cứu: Đề xuất này không nghi ngờ gì đã tạo ra "nền tảng cứng" cho giá trị dài hạn của UNI. Cơ chế cốt lõi nằm ở: ngắn hạn tạo cú sốc thu hẹp bằng việc đốt một lần 100 triệu UNI (chiếm 16% lưu thông); dài hạn dựa vào việc mua lại liên tục khoảng 38 triệu USD/tháng (tương đương 4-5 tỷ USD/năm) để cung cấp nguồn cầu ổn định. Mô hình thu hẹp kép này tạo nên sự hỗ trợ mạnh mẽ cho giá.

Bốn. So sánh đối thủ: Quy mô mua lại lọt vào hàng đầu

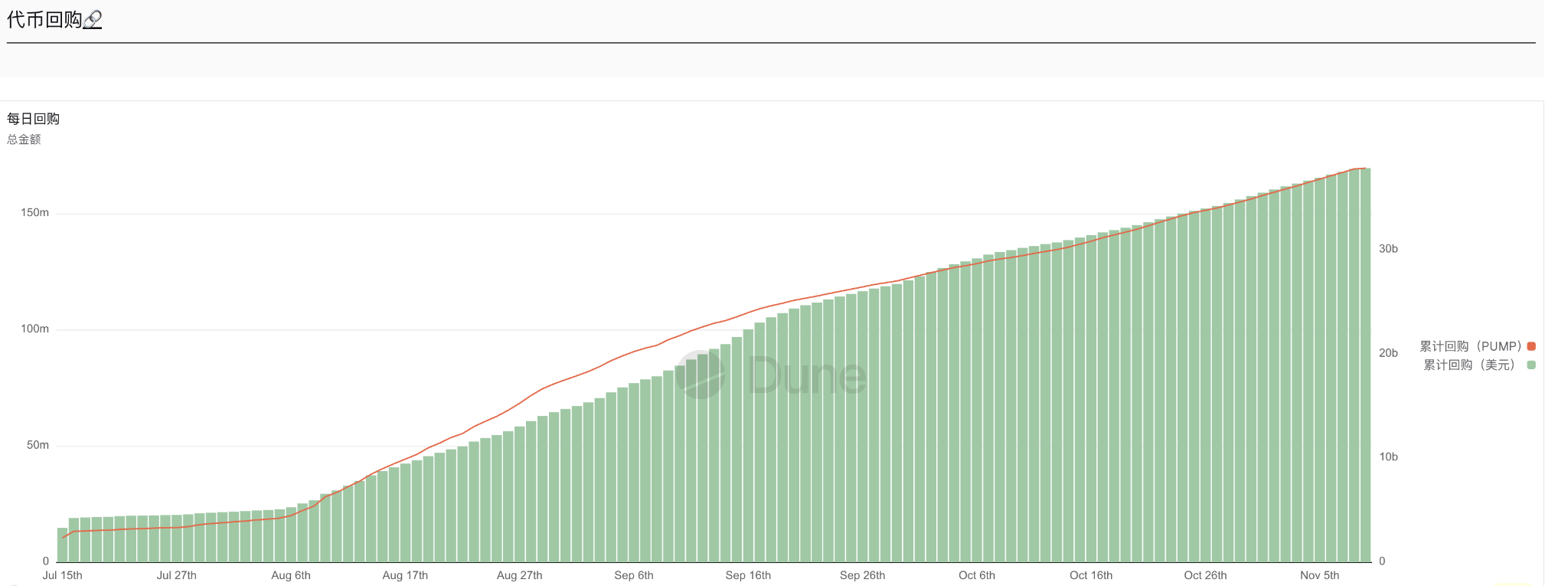

Theo cơ chế đề xuất, Uniswap dự định chia nhỏ phí LP 0,3% trước đây, trong đó 0,25% vẫn thuộc về người cung cấp thanh khoản, còn 0,05% sẽ được phân bổ cho giao thức để mua lại UNI. Nếu lấy mức doanh thu phí hàng năm khoảng 28 tỷ USD làm cơ sở tính toán, điều này có nghĩa giao thức có thể tạo ra khoảng 38 triệu USD vốn mua lại chuyên biệt mỗi tháng. Quy mô này giúp Uniswap chiếm vị trí thuận lợi trong số các token cùng loại có cơ chế mua lại: không chỉ vượt xa PUMP (35 triệu USD/tháng), mà còn tiệm cận mức cao nhất hiện nay là HYPE (95 triệu USD/tháng).

Ảnh: DUNE (HYPE)

Ảnh: DUNE (PUMP)

Quan điểm của nhà nghiên cứu: Trước đây, khối lượng giao dịch khổng lồ của UNI không thể mang lại lợi ích trực tiếp cho người nắm giữ token. Kế hoạch mua lại hàng trăm triệu USD mỗi năm tương đương việc khởi động chương trình "trả lại cổ đông" liên tục. Điều này không chỉ có hy vọng bắt kịp đối thủ, mà còn là sự hồi歸 giá trị giao thức về người nắm giữ token.

Năm. Triển vọng tương lai: Thành bại phụ thuộc vào "neo" Nhà cung cấp thanh khoản (LP)

Nếu đề xuất lần này của Uniswap được thông qua, sẽ mang lại lợi ích dài hạn cho UNI, tương đương việc thiết lập "cơ chế nền tảng" cho giá token. Tuy nhiên, thành công hay thất bại hoàn toàn phụ thuộc vào một khâu then chốt: liệu Nhà cung cấp thanh khoản (LP) có ở lại hay không.

Đường đi thành công: Đề xuất giảm phí LP từ 0,3% xuống 0,25% (giảm 17%). Chỉ khi các nguồn thu mới như PFDA và nội hóa MEV có thể bù đủ tổn thất cho LP, họ mới ở lại. LP ổn định thì độ sâu pool vốn và trải nghiệm giao dịch mới được đảm bảo, doanh thu phí giao thức mới duy trì, cơ chế "nền tảng" mua lại và đốt mới vận hành khỏe mạnh.

Đường đi rủi ro: Ngược lại, nếu LP rút lui do thu nhập giảm, sẽ dẫn đến thu hẹp thanh khoản, mất khối lượng giao dịch, cuối cùng khiến doanh thu giao thức và vốn mua lại đồng loạt teo tóp, cơ chế nền tảng lúc đó không còn ý nghĩa.

Vì vậy, đối với người dùng thông thường, cần tập trung vào 2 điểm. Ngắn hạn: Kết quả bỏ phiếu quản trị và thời gian triển khai hợp đồng. Dài hạn: Tỷ lệ giữ chân LP và độ sâu pool vốn, việc mua lại 38 triệu USD mỗi tháng có ổn định không, hiệu quả thực tế của PFDA và nội hóa MEV, cũng như sự thay đổi thị phần so với đối thủ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News